Экономика

ЭкономикаПохожие презентации:

(лекция 4)")

")

Мотивы корпоративных слияний и поглощений. Международные исследования

1.

Минобрнауки РоссииФедеральное государственное бюджетное образовательное учреждение высшего образования

«Волгоградский государственный технический университет»

Факультет: Экономики и управления

Кафедра: Менеджмент и финансы производственных

систем

Тема: «Мотивы корпоративных слияний и

поглощений: международные исследования»

Выполнил : Попов Павел Владиславович

Группа УЧР-1

Проверила: Чеховская Ирина Александровна

доцент, кандидат экономических наук

2.

Актуальность темыИсследование мотивов корпоративных слияний и поглощений имеет значительное

значение как с теоретической, так и с практической точки зрения. Понимание мотивов,

побуждающих компании к объединению, позволяет выявить основные факторы, влияющие

на принятие стратегических решений в условиях изменяющейся экономической и

политической среды. В условиях усиления глобальной конкуренции компании вынуждены

искать новые пути для сохранения и усиления своих позиций на рынке. Одним из таких

путей является проведение M&A (M&A, от англ. Mergers and Acquisitions), что делает

изучение мотивов этих процессов особенно важным.

3.

В соответствии с российским законодательством, а именно всоответствии с Федеральным законом «Об акционерных

обществах», слиянием организаций признается возникновение

нового общества путем передачи ему всех прав и обязанностей

двух или нескольких обществ с прекращением последних». То

есть обязательным условием подобной сделки является именно

появление нового юридического лица, при котором все остальные

(два или несколько) ликвидируются. Процесс слияния

подразумевает передачу контроля над предприятием. Слияние

может выступать в качестве нескольких процедурных форм:

- объединение компаний;

- приобретение;

- консолидация или экономическая концентрация;

- поглощение.

4.

Стоит сказать, что Закон об акционерных обществах нерегламентирует понятие «поглощение». Данный термин

отражает процесс принятия одной организацией другой под

свой контроль, управление с приобретением абсолютного или

частичного права собственности. Как правило поглощение

происходит благодаря приобретению контрольного пакета

акций. Если одна организация поглощает другие фирмы, то

данные фирмы прекращают свою деятельность, передавая все

обязанности и права той организации, которая их к себе

присоединила.

5.

Компании прибегают к стратегиям слияния и поглощения сцелью достижения ее главного эффекта – эффекта синергии

от сделки, когда стоимость объединенных компаний превышает

стоимость организаций по отдельности. Эффект синергии

достигается благодаря тому, что устраняются дублирующие

функции, открывается доступ к новым ресурсам и технологиям,

а также к новым рынкам. Новая компания получает доступ не

только к дополнительным ресурсам и активам, но и берет под

свой контроль все обязательства всех компаний, которые стали

ее составными частями.

6.

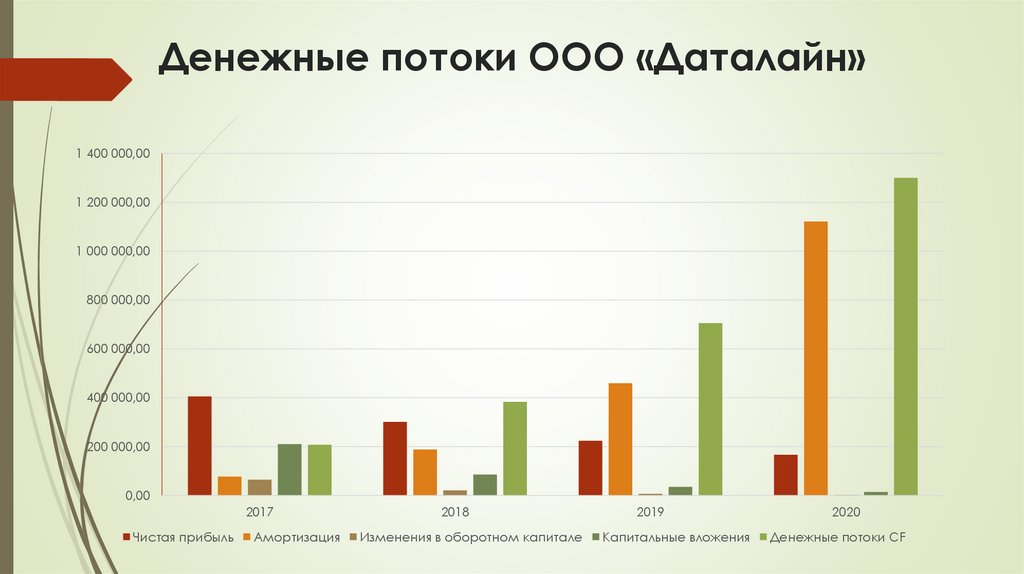

Денежные потоки ООО «Даталайн»1 400 000,00

1 200 000,00

1 000 000,00

800 000,00

600 000,00

400 000,00

200 000,00

0,00

2017

Чистая прибыль

Амортизация

2018

Изменения в оборотном капитале

2019

Капитальные вложения

2020

Денежные потоки CF

7.

Денежные потоки ООО «РТК-ЦОД»800 000,00

700 000,00

600 000,00

500 000,00

400 000,00

300 000,00

200 000,00

100 000,00

0,00

2017

Чистая прибыль

Амортизация

2018

Изменения в оборотном капитале

2019

Капитальные вложения

2020

Денежные потоки CF

8.

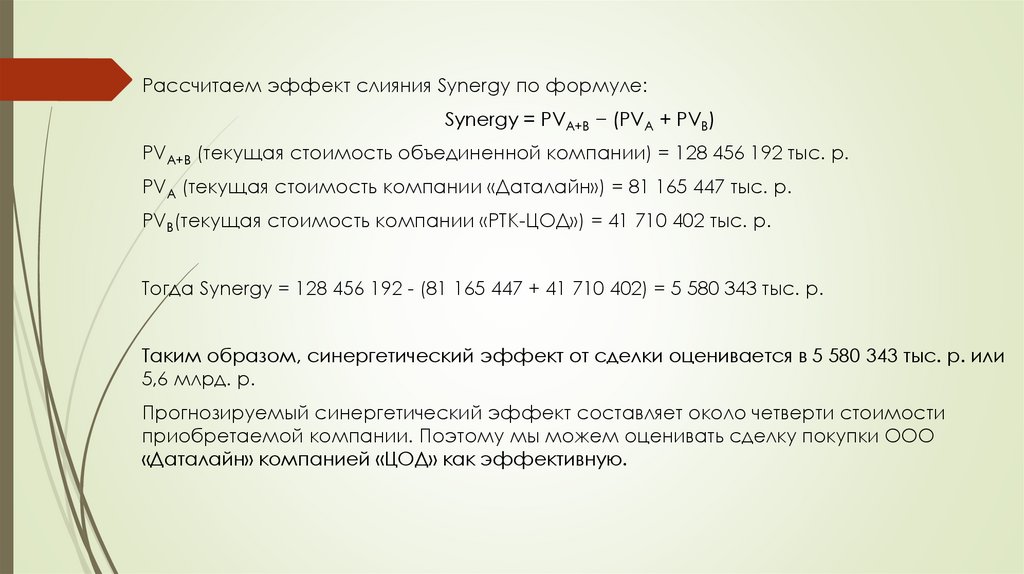

Рассчитаем эффект слияния Synergy по формуле:Synergy = PVA+B − (PVA + PVB)

PVA+B (текущая стоимость объединенной компании) = 128 456 192 тыс. р.

PVA (текущая стоимость компании «Даталайн») = 81 165 447 тыс. р.

PVB(текущая стоимость компании «РТК-ЦОД») = 41 710 402 тыс. р.

Тогда Synergy = 128 456 192 - (81 165 447 + 41 710 402) = 5 580 343 тыс. р.

Таким образом, синергетический эффект от сделки оценивается в 5 580 343 тыс. р. или

5,6 млрд. р.

Прогнозируемый синергетический эффект составляет около четверти стоимости

приобретаемой компании. Поэтому мы можем оценивать сделку покупки ООО

«Даталайн» компанией «ЦОД» как эффективную.

9.

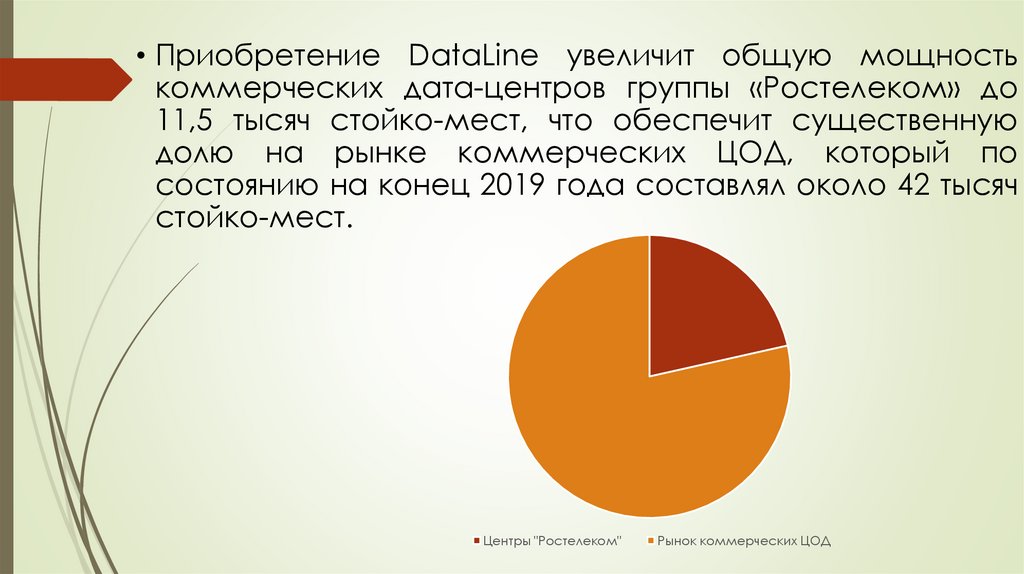

• Приобретение DataLine увеличит общую мощностькоммерческих дата-центров группы «Ростелеком» до

11,5 тысяч стойко-мест, что обеспечит существенную

долю на рынке коммерческих ЦОД, который по

состоянию на конец 2019 года составлял около 42 тысяч

стойко-мест.

Центры "Ростелеком"

Рынок коммерческих ЦОД

10.

Успешное проведение сделки по слиянию илипоглощению зависит от комплексного подхода и

профессионального выполнения всех этапов. Это требует

слаженной работы специалистов различных областей и

внимательного управления процессами изменений.

Только при таком подходе компании могут максимально

использовать возможности, предоставляемые слияниями

и поглощениями, и достигать своих стратегических целей

в условиях глобальной экономики

11.

Спасибо завнимание!