Финансы

ФинансыПохожие презентации:

Технологии безналичных расчетов, используемые в платежных системах на основе банковских карт

1.

ТЕМА ДИПЛОМНОЙ РАБОТЫ:«ТЕХНОЛОГИИ БЕЗНАЛИЧНЫХ

РАСЧЕТОВ, ИСПОЛЬЗУЕМЫЕ В

ПЛАТЕЖНЫХ СИСТЕМАХ НА

ОСНОВЕ БАНКОВСКИХ КАРТ».

Выполнила студентка группы 3-Ф-3

Белая К.С.

2.

Актуальность темы дипломной работы заключается втом, что важнейшим условием функционирования экономики

является надежность платежной системы. Платежная

система

обеспечивает

динамику

и

устойчивость

хозяйственного оборота посредством переводов денежных

средств от одних экономических агентов другим.

Объектом исследования является ПАО «Сбербанк»

Информационной базой исследования служат документы

законодательных органов власти, нормативные акты и

статистические материалы Банка России, научные

публикации, материалы периодических изданий, сети

интернет и электронных СМИ по тематике исследования,

формы финансовой отчетности анализируемого объекта за

2021-2023гг.

3.

Безналичныерасчеты

–

совокупность

безналичных денежно-кредитных операций в

процессе реализации товаров и услуг, распределения

и перераспределения национального дохода. Их

назначение состоит в погашении денежных и

кредитных обязательств юридических и физических

лиц на основе функционирования денег как

безналичного средства платежа.

Принципы организации расчетов –

основополагающие начала их проведения.

Соблюдение принципов в совокупности позволяет

обеспечить соответствие расчетов предъявляемым

требованиям: своевременности, надежности,

эффективности.

4.

В настоящее время пластиковые карточки – этоинструмент, который сейчас являются современным,

доступным для общего пользования и в последнее

время все чаще и чаще соперничает с тем, что мы

привыкли называть деньгами в наличной и безналичной

форме. Они являются наиболее близкими к наличным

деньгам, уже достаточно устоявшимися и привычными

для пользователей.

Механизм функционирования системы электронных

расчетов основан на применении пластиковых карточек

и включает в себя операции, осуществляемые при

помощи банкоматов, электронные системы расчетов

населения в торговых организациях, системы

банковского обслуживания клиентов на дому и на

рабочем месте.

5.

В настоящее время более 200 стран мираиспользуют пластиковые карты в платежном

обороте, что позволяет сделать вывод о том, что

пластиковые карты являются важнейшим элементом

так называемой «технологической революции» в

банковском деле. Именно пластиковые карточки в

ряде случаев выступают ключевым элементом

электронных банковских и других систем.

Существует

четыре

вида

традиционных

платежных систем, которые уже давно успешно

используются в банковской практике: наличные,

безналичные, системы с использованием чеков,

банковских пластиковых карточек.

6.

ОБЪЕКТОМИССЛЕДОВАНИЯ

ЯВЛЯЕТСЯ

ПАО «СБЕРБАНК»

7.

ПАО«Сбербанк»

–

универсальный

банк,

предоставляющий широкий спектр банковских услуг.

ПАО «Сбербанк» является юридическим лицом со

всеми

присущими

юридическому

лицу

характеристиками.

ПАО

«Сбербанк»

является

соучредителем или участвует своим капиталом в

деятельности более 100 коммерческих банков,

страховых и финансовых компаний, торговых домов,

инвестиционных фондов. ПАО «Сбербанк» имеет

генеральную лицензию на совершение международных

кредитно–расчетных и валютных операций, являясь

уполномоченным банком.

8.

Показатели финансово-экономической деятельностиПАО «Сбербанк»за 2021-2023 гг.

Показатель

На конец

2021 г

На конец 2022 г.

На конец 2023 г.

Абс. отклонение 2023 Относит. отклонение

г. от 2022 г.

2023 г. от 2021 г., %

1

Уставный капитал

2

3

4

5

6

895 000

1 600 000

6 362319

5 467 319

610,9

Собственные средства

1 812 807

3 025 041

8 095 192

6 282 385

346,6

Привлеченные средства

15 990043

24 508 318

28 533 217

12 633 174

78,4

Чистая прибыль

232 364

361 241

446 922

214 558

92,3

Рентабельность активов, %

1,5

1,6

1,4

-0,1

-

Рентабельность капитала, %

14,6

14,9

8,0

-6,6

-

672 815

1 331 353

2 082 909

1 410 094

209,6

192 926

277 641

383 590

190 664

98,8

1 094 056

1 650 019

2 759 396

1 665 340

152,2

Чистая процентная маржа,

%

4,4

5,9

6,5

2,1

-

Отношение расходов к

доходам,%

88,0

87,9

90,9

2,8

-

Чистый процентный доход

Чистый комиссионный

Прибыль от

операционной

деятельности

9.

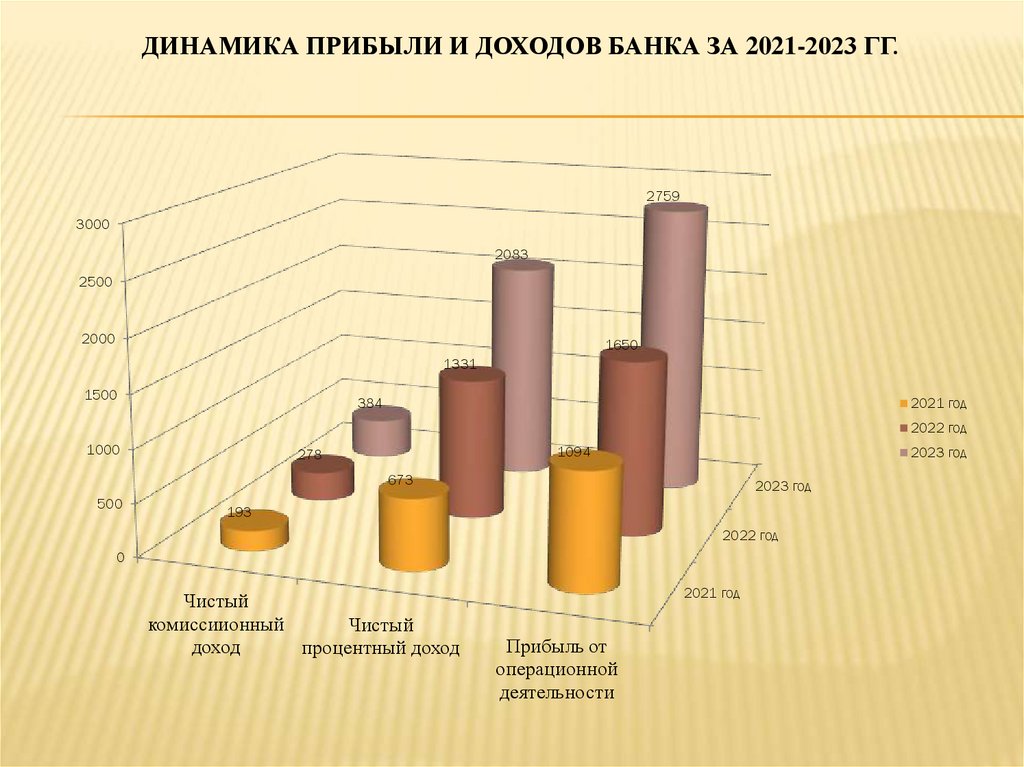

ДИНАМИКА ПРИБЫЛИ И ДОХОДОВ БАНКА ЗА 2021-2023 ГГ.2759

3000

2083

2500

2000

1650

1331

1500

2021 год

384

2022 год

1000

1094

278

2023 год

673

500

2023 год

193

2022 год

0

Чистый

комиссиионный

Чистый

доход

процентный доход

2021 год

Прибыль от

операционной

деятельности

10.

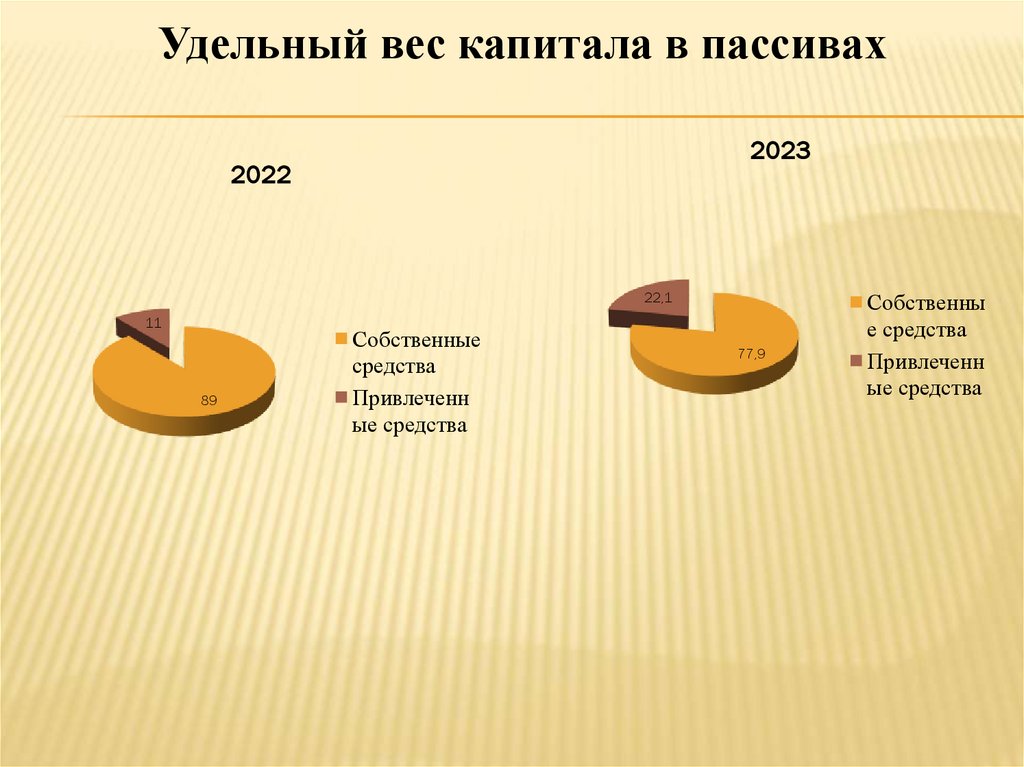

Удельный вес капитала в пассивах2023

2022

22,1

11

89

Собственные

средства

Привлеченн

ые средства

77,9

Собственны

е средства

Привлеченн

ые средства

11.

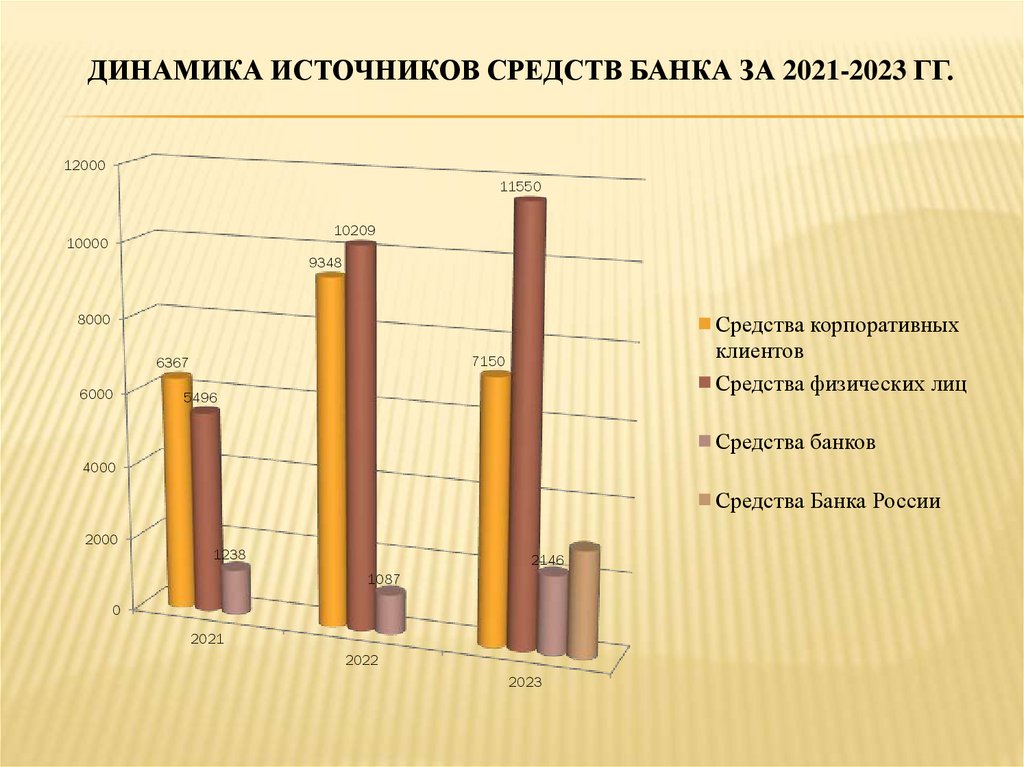

ДИНАМИКА ИСТОЧНИКОВ СРЕДСТВ БАНКА ЗА 2021-2023 ГГ.12000

11550

10209

10000

9348

8000

7150

6367

6000

Средства корпоративных

клиентов

Средства физических лиц

5496

Средства банков

4000

Средства Банка России

2000

1238

2146

1087

0

2021

2022

2023

12.

Структура активов ПАО «Сбербанк» за 2021-2023 гг.2021 год

2022 год

2023

год

Отклонения

2023от2021

2,16

4,73

3,55

2,36

5,12

4,02

1,85

6,18

6,10

-0,31

1,45

2,55

1,84

1,63

2,11

0,27

Финансовые инструменты, предназначенные

для торговли

17,41

10,16

6,15

-11,25

Дебиторская задолженность по договорам

«обратного репо»

0,27

1,08

0,85

0,58

Кредиты клиентам

Активы, имеющиеся в наличии для продажи

67,86

0,54

72,82

0,15

75,07

1,04

7,21

0,50

Инвестиции, удерживаемые до срока

погашения

0

0

0,92

0,92

Инвестиции в ассоциированные компании

0

0,20

0,23

0,23

Инвестиционная собственность

Основные средства

Прочие активы

Всего активов

0

4,70

0,50

100

0

5,56

0,91

100

0,12

5,25

0,23

100

0,12

0,55

-0,27

0,00

Показатель

Касса

Счета и депозиты в ЦБ РФ

Счета типа «Ностро»

Счета и депозиты в банках и других

финансовых институтах

13.

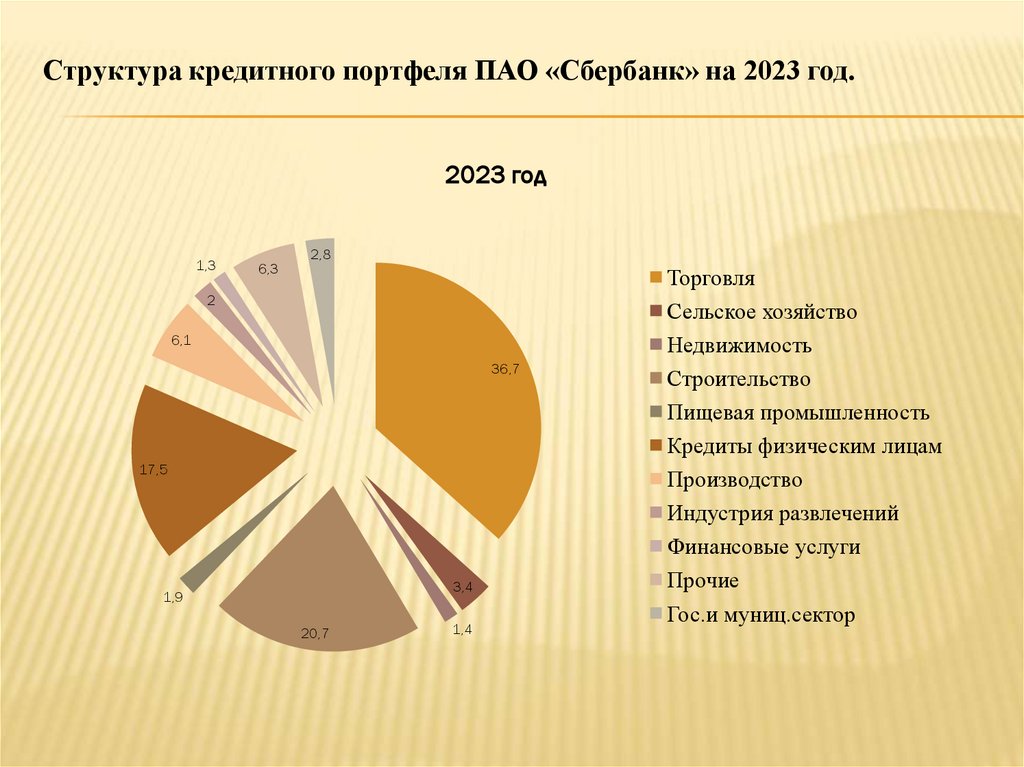

Структура кредитного портфеля ПАО «Сбербанк» на 2023 год.2023 год

1,3

6,3

2,8

2

6,1

36,7

17,5

3,4

1,9

20,7

1,4

Торговля

Сельское хозяйство

Недвижимость

Строительство

Пищевая промышленность

Кредиты физическим лицам

Производство

Индустрия развлечений

Финансовые услуги

Прочие

Гос.и муниц.сектор

14.

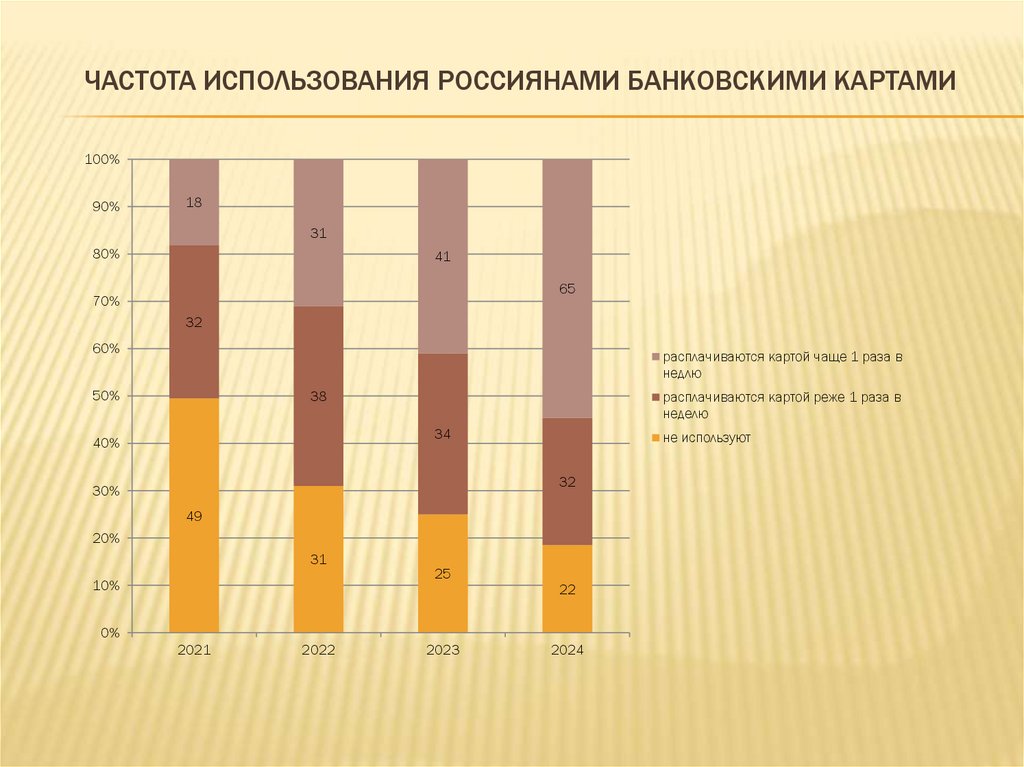

ЧАСТОТА ИСПОЛЬЗОВАНИЯ РОССИЯНАМИ БАНКОВСКИМИ КАРТАМИ100%

90%

18

31

80%

41

65

70%

32

60%

расплачиваются картой чаще 1 раза в

недлю

50%

38

расплачиваются картой реже 1 раза в

неделю

34

40%

не используют

32

30%

49

20%

31

10%

25

22

0%

2021

2022

2023

2024

15.

ЗаключениеКак показывает зарубежный опыт, наиболее

оптимальным

способом

минимизации

рисков,

возникающих в процессе использования банковских карт,

является страхование. Страхование пластиковых карт

представляет собой отношения между страховщиком и

страхователем по защите имущественных интересов,

связанных с владением, пользованием и распоряжением

пластиковыми картами. Страхование пластиковых карт

имеет свою специфику и может быть отнесено, согласно

классификации, приведенной в действующей редакции

закона «Об организации страхового дела в Российской

Федерации», к страхованию имущества юридических лиц

и к страхованию финансовых рисков.

16.

Спасибо за внимание.Доклад окончен!