Финансы

ФинансыПохожие презентации:

Институт искусств и информационных технологий

1.

НОУ ВПО«Институт искусств и

информационных

технологий»

Старший преподаватель: Здоров Сергей Александрович

2.

3.

Финансовая грамотность • это совокупность знаний, навыков и привычек всфере финансового поведения человека, ведущих к

улучшению благосостояние и повышению качества

жизни.

4.

5.

6.

7.

8.

9.

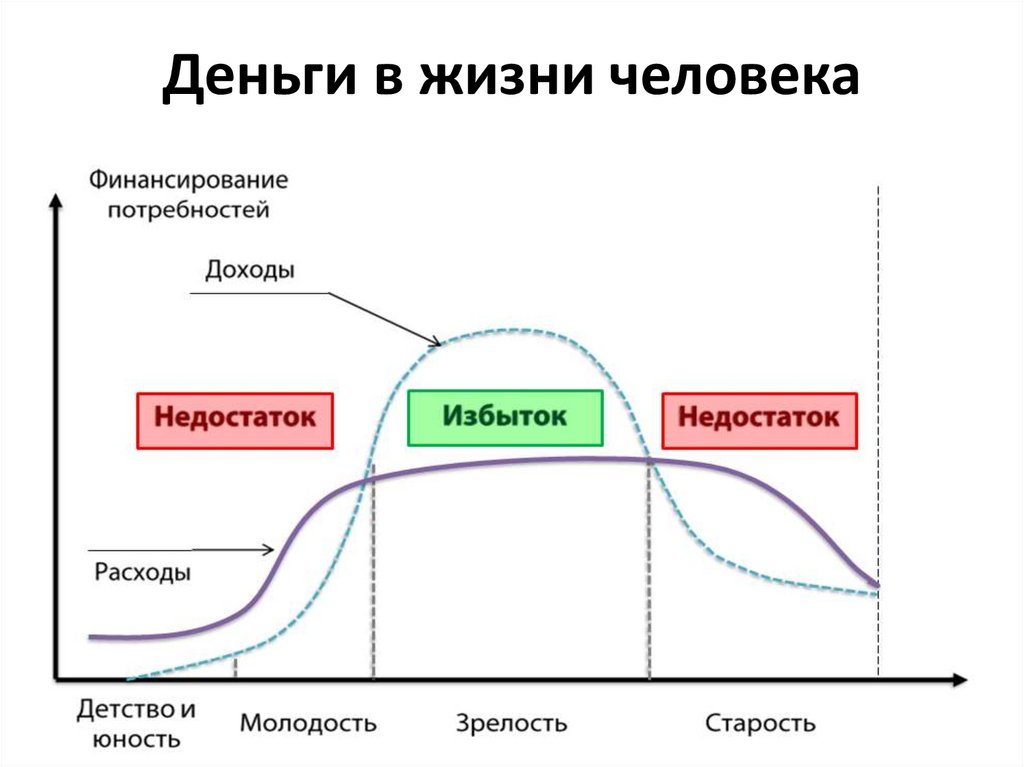

Деньги в жизни человека10.

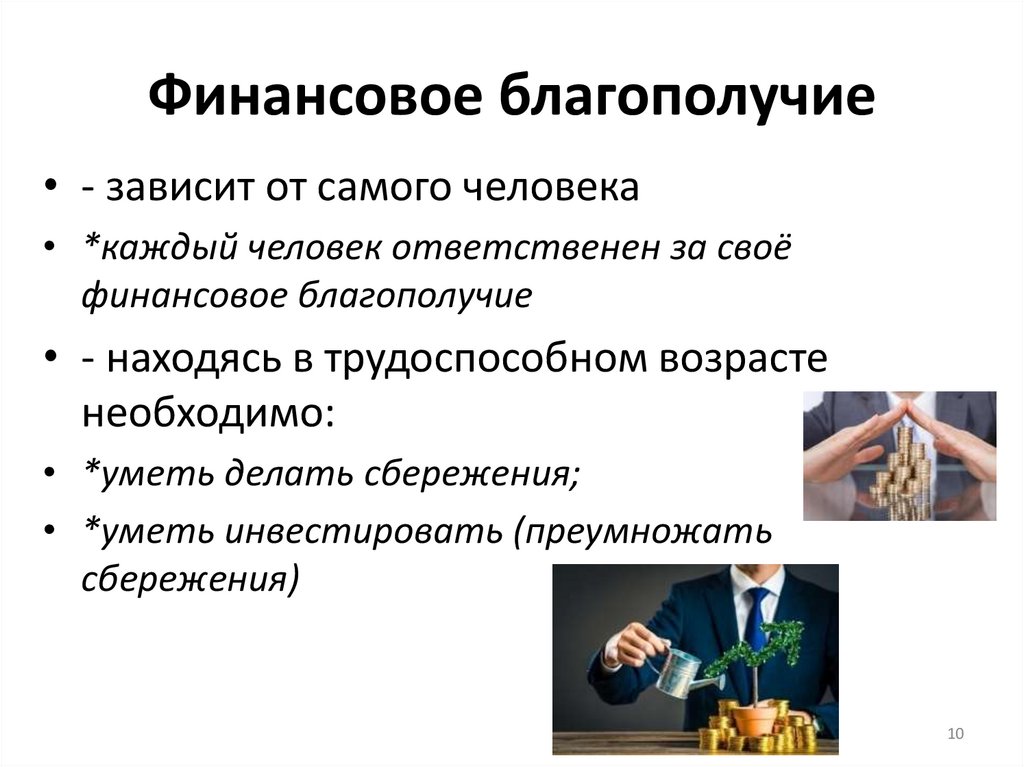

Финансовое благополучие• - зависит от самого человека

• *каждый человек ответственен за своё

финансовое благополучие

• - находясь в трудоспособном возрасте

необходимо:

• *уметь делать сбережения;

• *уметь инвестировать (преумножать

сбережения)

10

11.

Уметь делать сбережения• - зарабатывать больше, чем тратишь

• - сформировать личный финансовый план

11

12.

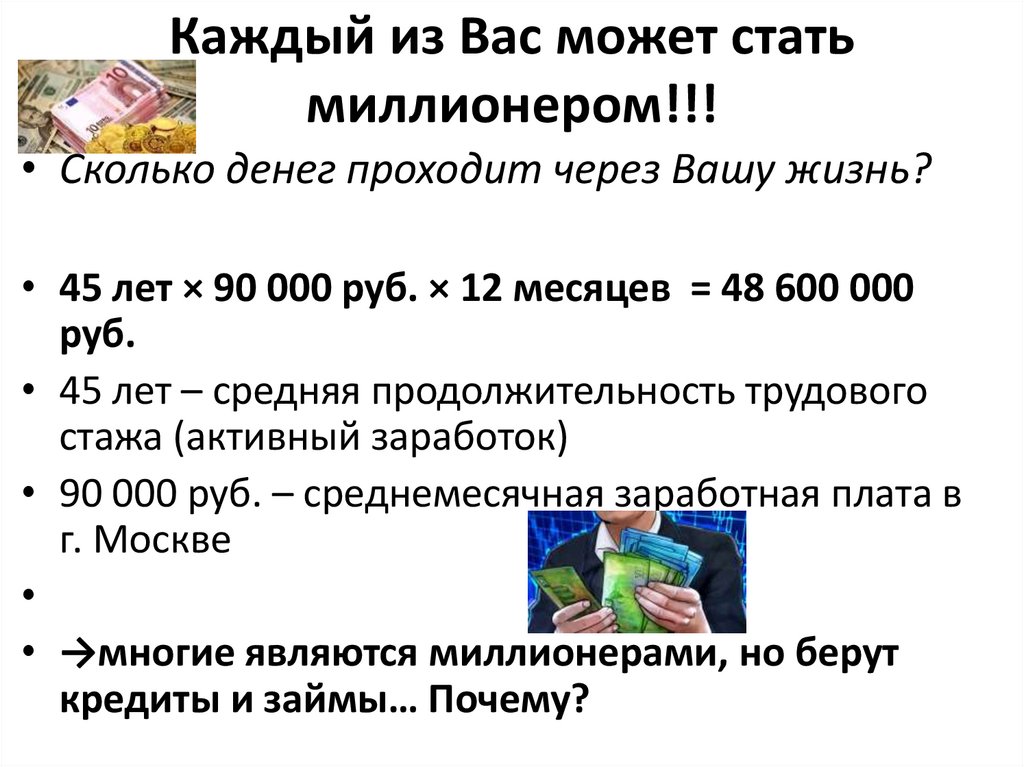

Каждый из Вас может статьмиллионером!!!

• Сколько денег проходит через Вашу жизнь?

• 45 лет × 90 000 руб. × 12 месяцев = 48 600 000

руб.

• 45 лет – средняя продолжительность трудового

стажа (активный заработок)

• 90 000 руб. – среднемесячная заработная плата в

г. Москве

• →многие являются миллионерами, но берут

кредиты и займы… Почему?

13.

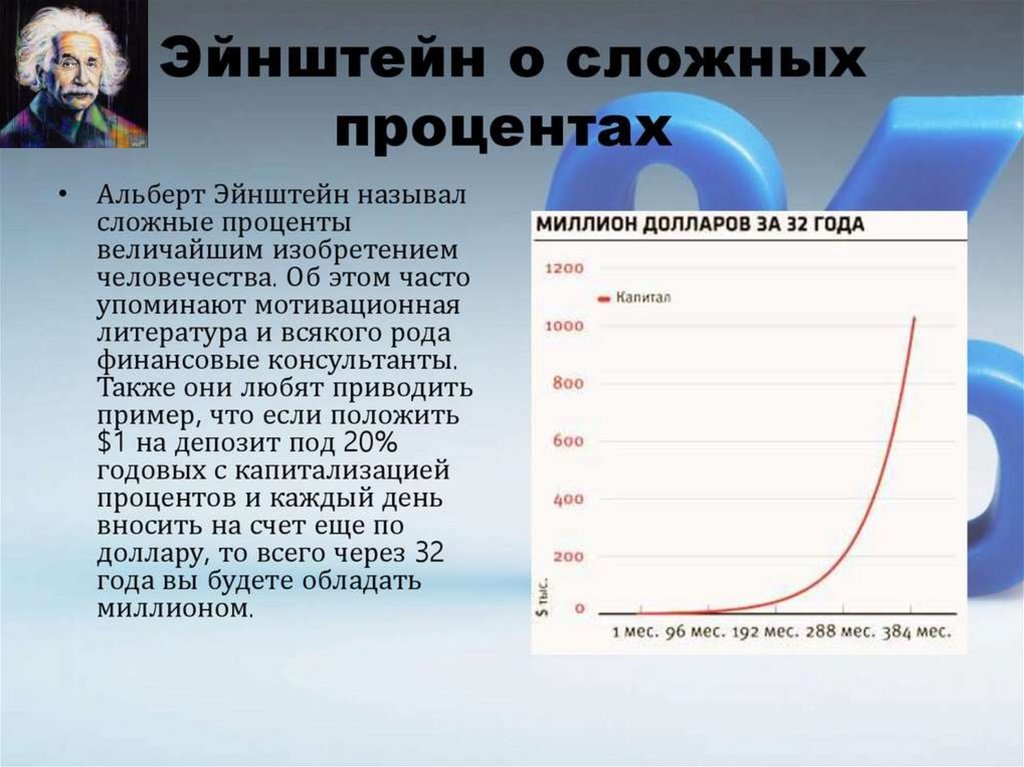

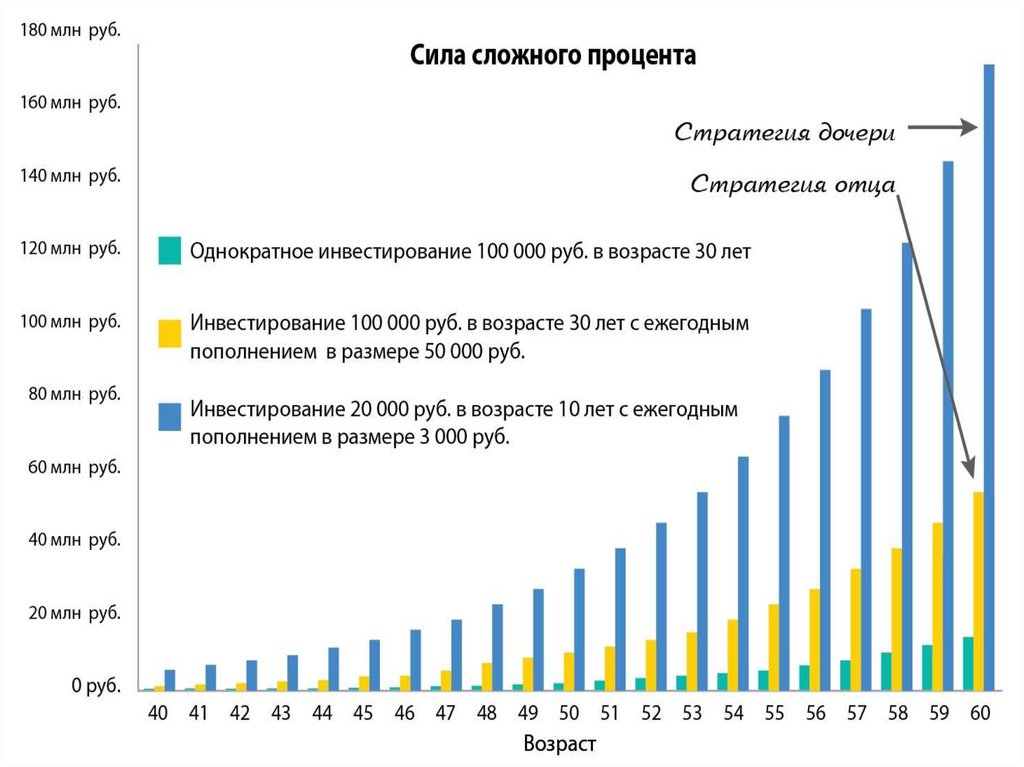

Сможете ли Вы откладывать по 50 руб.в день в течение 5 лет?

• Если откладывать «под подушку»: 91 250 руб.

• Если инвестировать под 20% годовых: 162 648,96 руб.

14.

15.

16.

17.

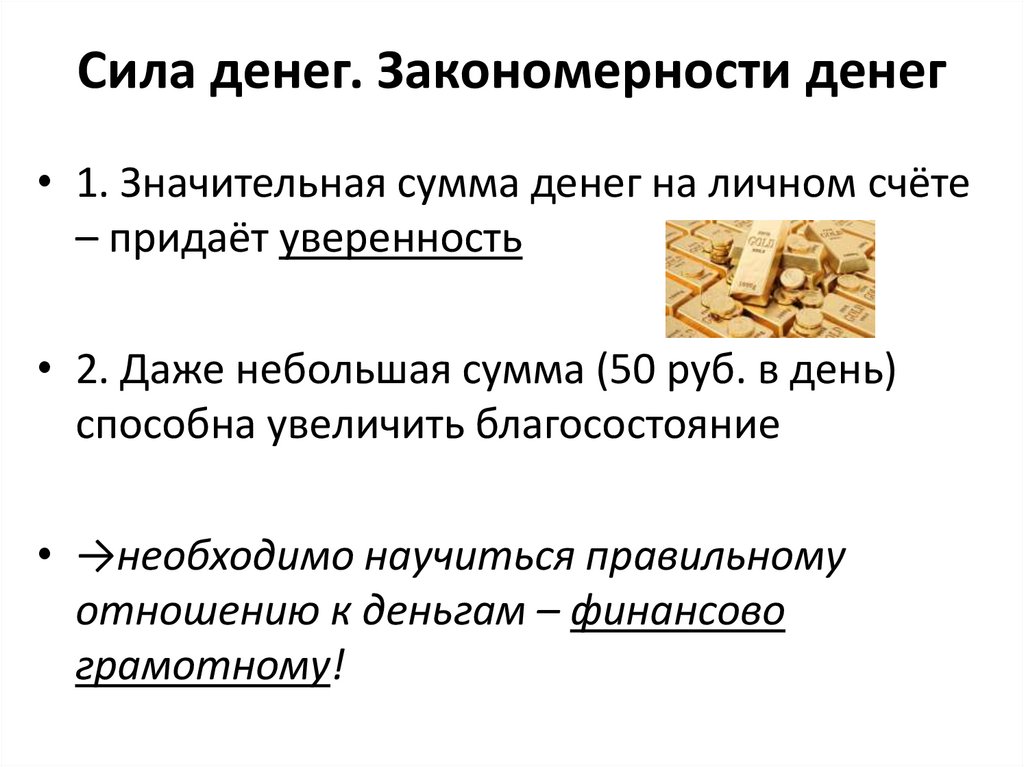

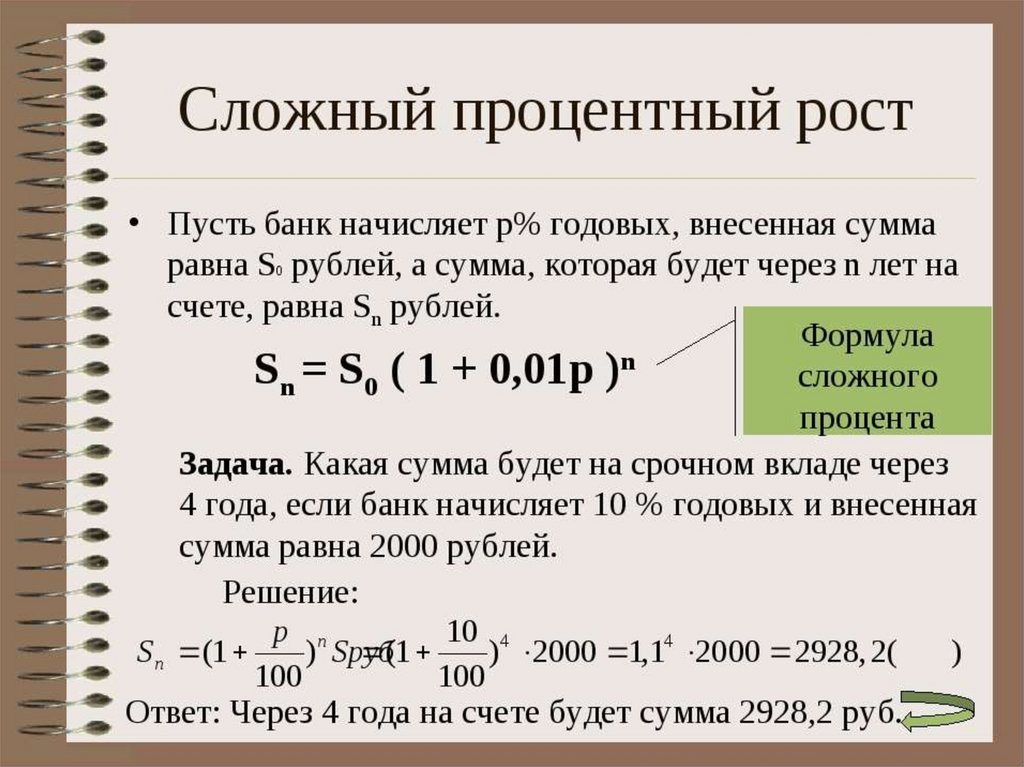

Сила денег. Закономерности денег• 1. Значительная сумма денег на личном счёте

– придаёт уверенность

• 2. Даже небольшая сумма (50 руб. в день)

способна увеличить благосостояние

• →необходимо научиться правильному

отношению к деньгам – финансово

грамотному!

18.

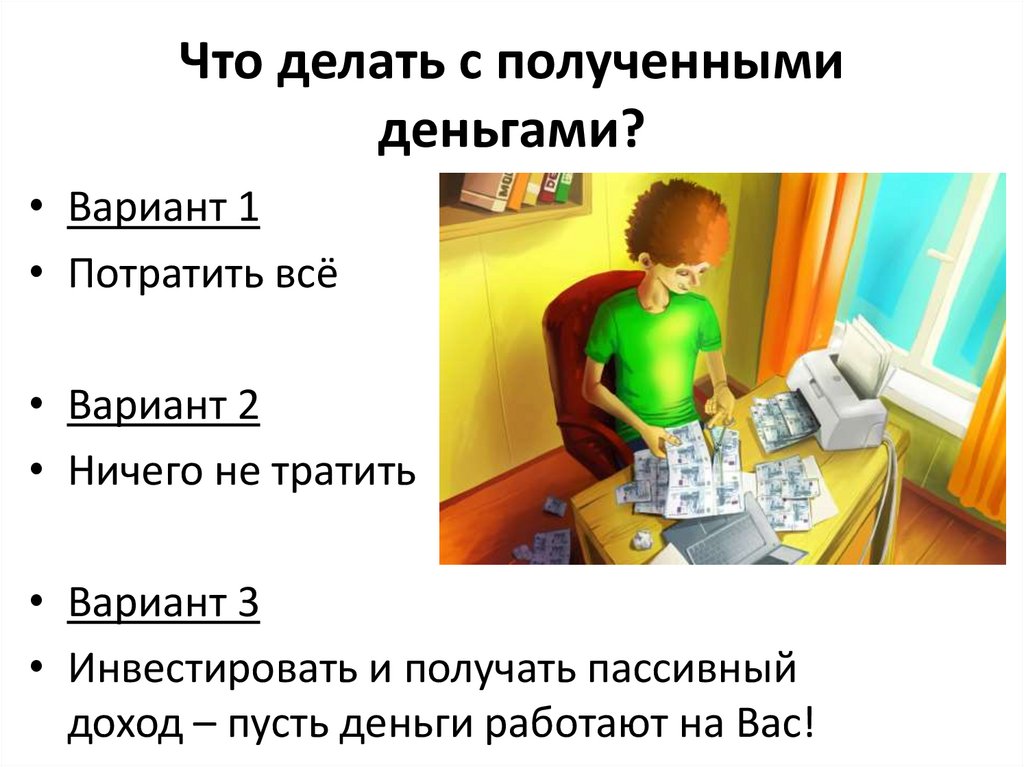

Что делать с полученнымиденьгами?

• Вариант 1

• Потратить всё

• Вариант 2

• Ничего не тратить

• Вариант 3

• Инвестировать и получать пассивный

доход – пусть деньги работают на Вас!

19.

Инвестиции – это:• - вложение капитала с целью его сбережения и

преумножения

20.

Особенности инвестиций• 1.Инвестировать можно небольшие суммы

• * например 50 рублей в день

• 2. Знания для инвестирования доступны людям

с любым уровнем образования

• 3. Для инвестирования не нужно много

времени

21.

22.

23.

24.

25.

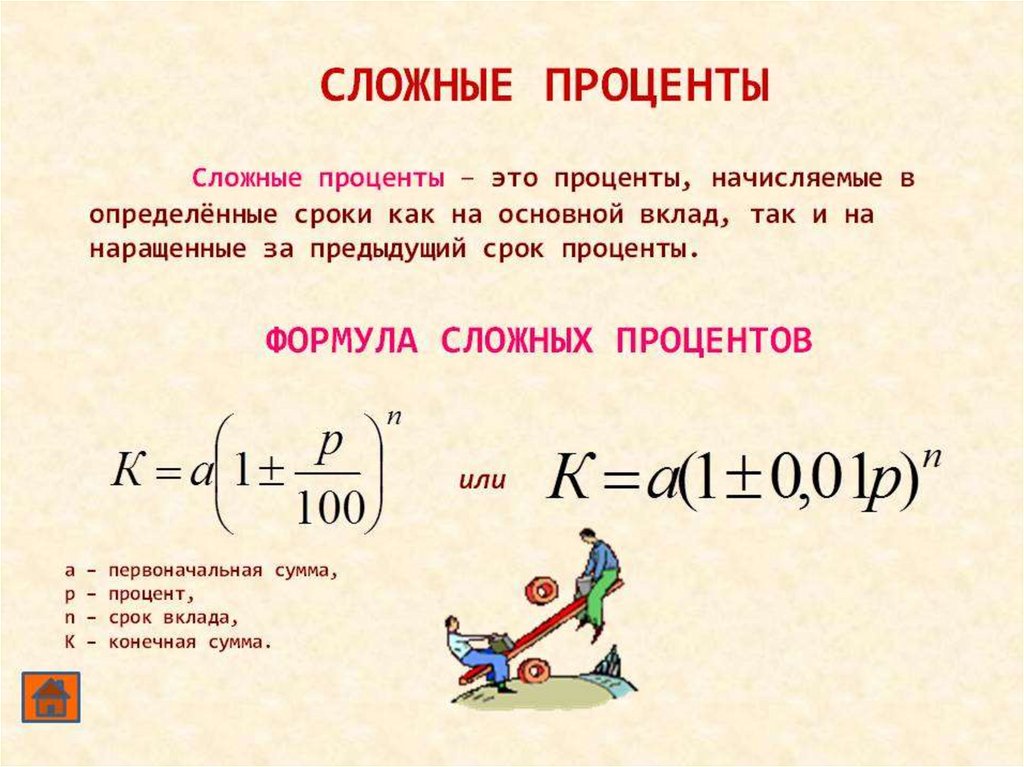

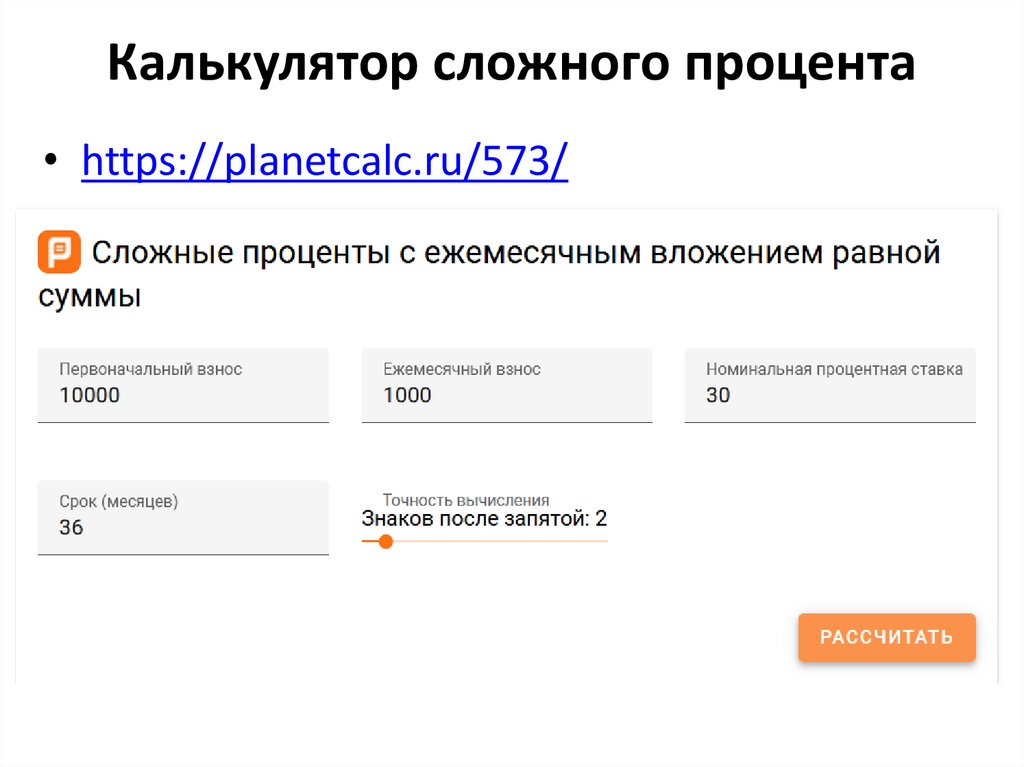

Калькулятор сложного процента• https://planetcalc.ru/573/

26.

За 3 года сложный процент увеличил первоначальныйкапитал до суммы: 80 626,77 рублей!

• Если просто хранить «под матрасом», то за 3 года

первоначальные 10 000 рублей, с учетом ежемесячного пополнения

на 1000 рублей, превратились бы всего лишь в 45 000 руб.

27.

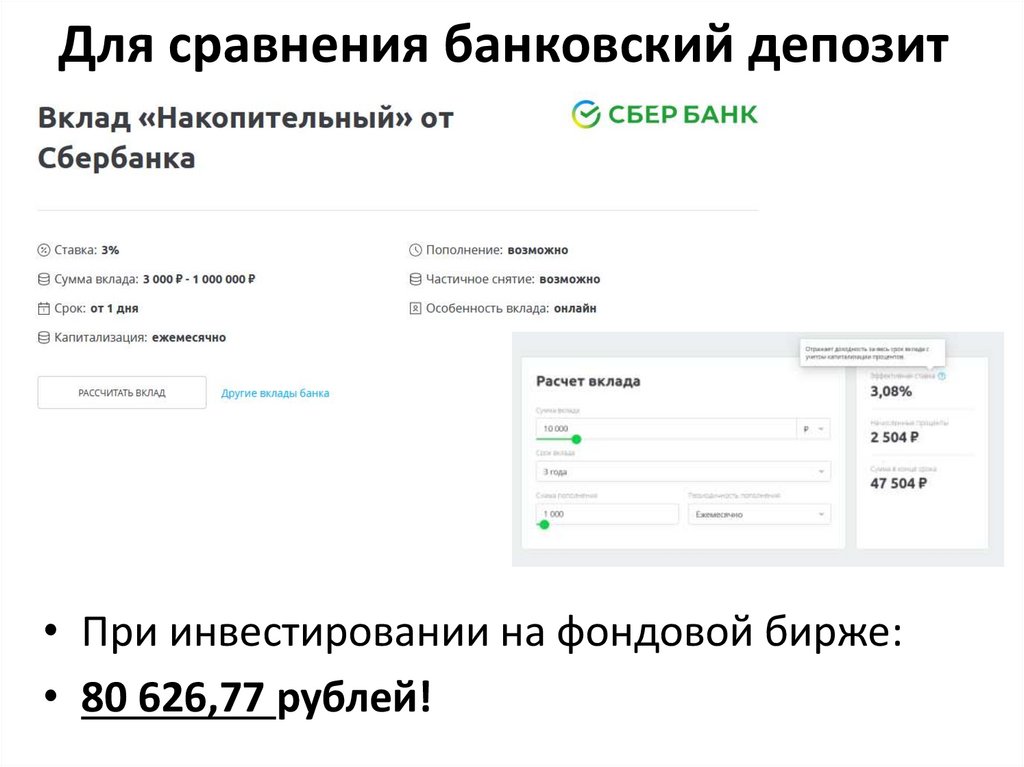

Для сравнения банковский депозит• При инвестировании на фондовой бирже:

• 80 626,77 рублей!

28.

Что позволяет приобрестиинвестирование?

• Финансовая независимость – пассивный

доход, полностью покрывает ваши расходы.

• Ваше выживание не зависит от активного

дохода

• Финансовая свобода – пассивный доход,

покрывает любые траты.

• Денег достаточно для путешествий,

самореализации, помощи близким и т.д.

29.

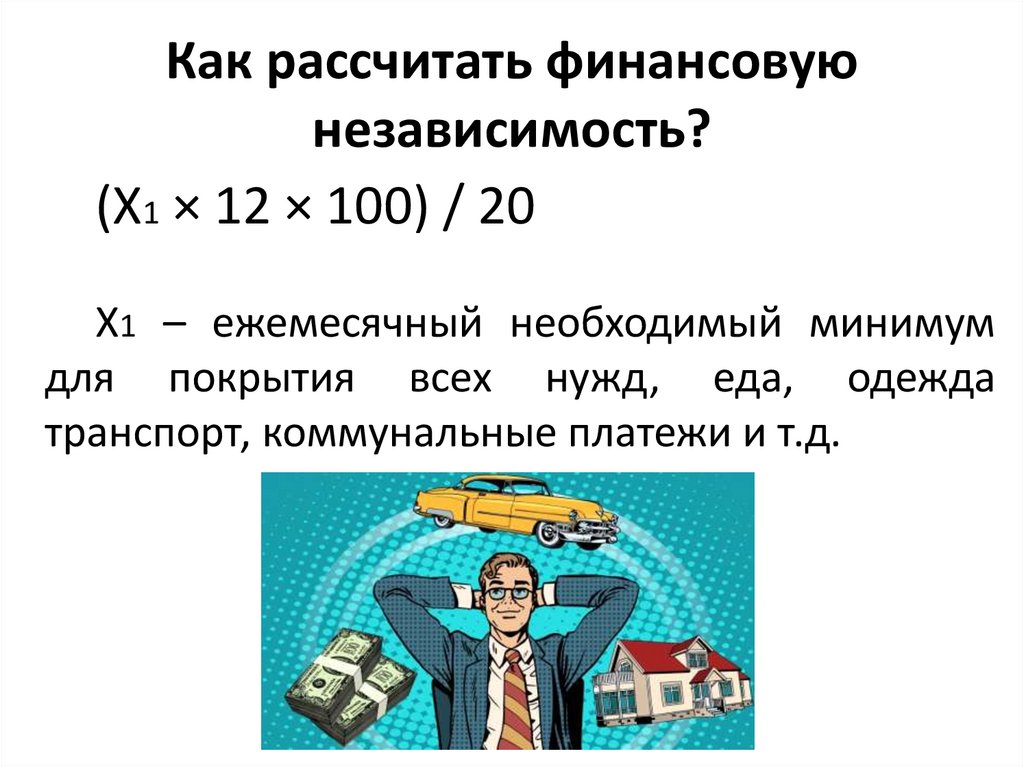

Как рассчитать финансовуюнезависимость?

(Х1 × 12 × 100) / 20

Х1 – ежемесячный необходимый минимум

для покрытия всех нужд, еда, одежда

транспорт, коммунальные платежи и т.д.

30.

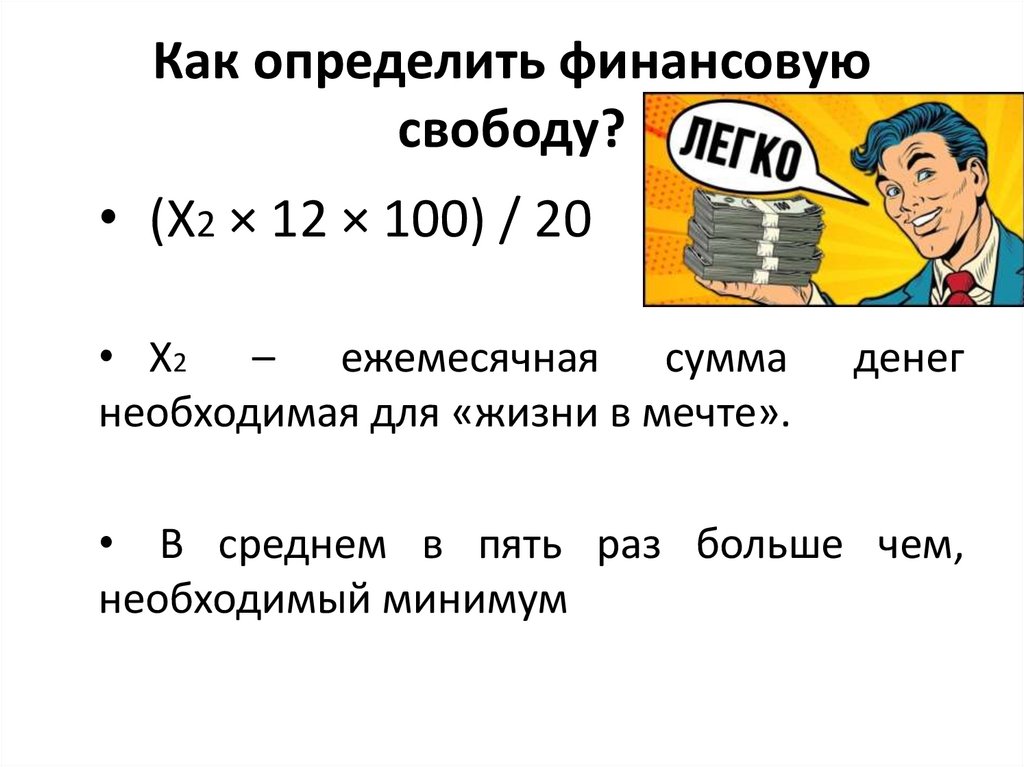

Как определить финансовуюсвободу?

• (Х2 × 12 × 100) / 20

• Х2 – ежемесячная сумма

необходимая для «жизни в мечте».

денег

• В среднем в пять раз больше чем,

необходимый минимум

31.

Где взять деньги на инвестиции?• - оптимизировать расходы

• - составить план расходов

32.

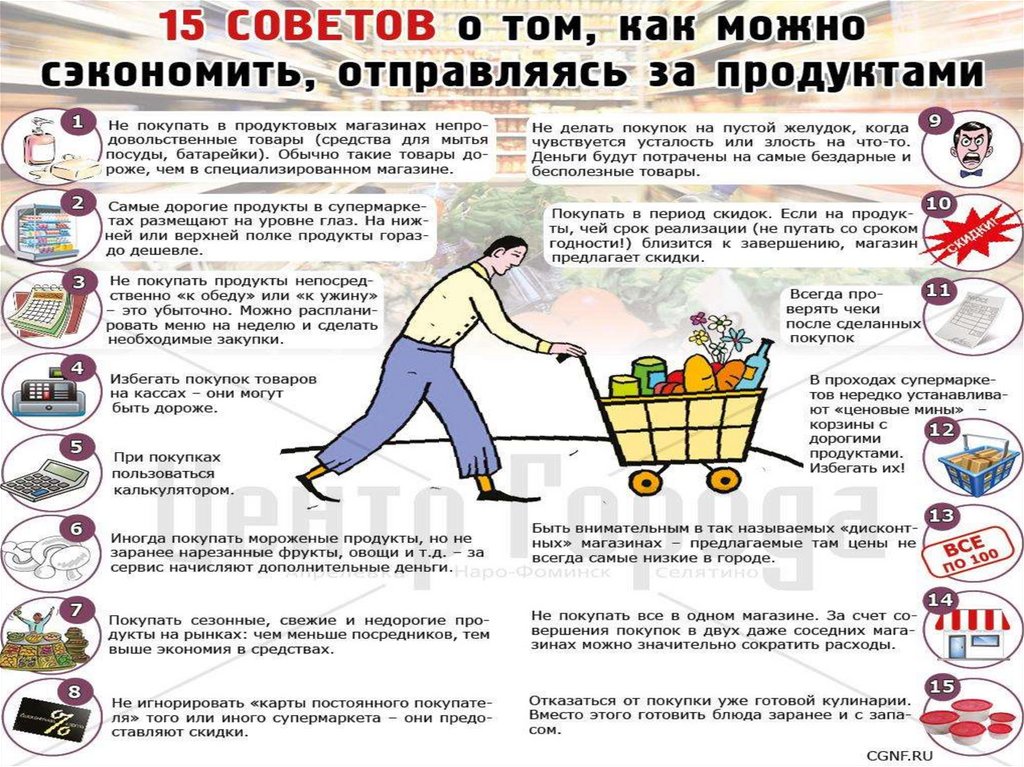

Источники инвестиций• 1. Отслеживать все доходы и все расходы

• * выписывать на листе или с помощью

мобильных приложений, например MoneFy

• 2. Пользоваться распродажами, скидками,

кешбеками, скидочными купонами и т.д.

• 3. Составлять план покупок на день, неделю,

месяц, полгода, год.

• 5. Покупать мелким оптом

• 6. Приобретать дорогостоящие вещи

консультируясь с профессионалами

• 7. Откладывать 10-20% от ежемесячных

доходов

33.

Источники инвестиций• 9. Продать то, чем не пользуетесь, «избавиться

от хлама»

• 10. Открыть новые источники дохода

• «секретная технология»:

• - выписать 20 профессий, которые Вы хотели

бы попробовать

• - проанализировать результаты каждой

• - оставить те, которые принесли больший

доход и меньший расход

34.

35.

Создали личный капитал – какначать инвестировать?

• 1. Определите цель

• 2. Сформируйте личный капитал

• 3. Управляйте личный капиталом

36.

Финансовая цель• Я хочу купить машину – нет конкретики,

точных параметров, характеристик

• Я хочу купить машину марки мерседес

через 3 года

• – есть четкие характеристики:

• *марка

• *время

37.

38.

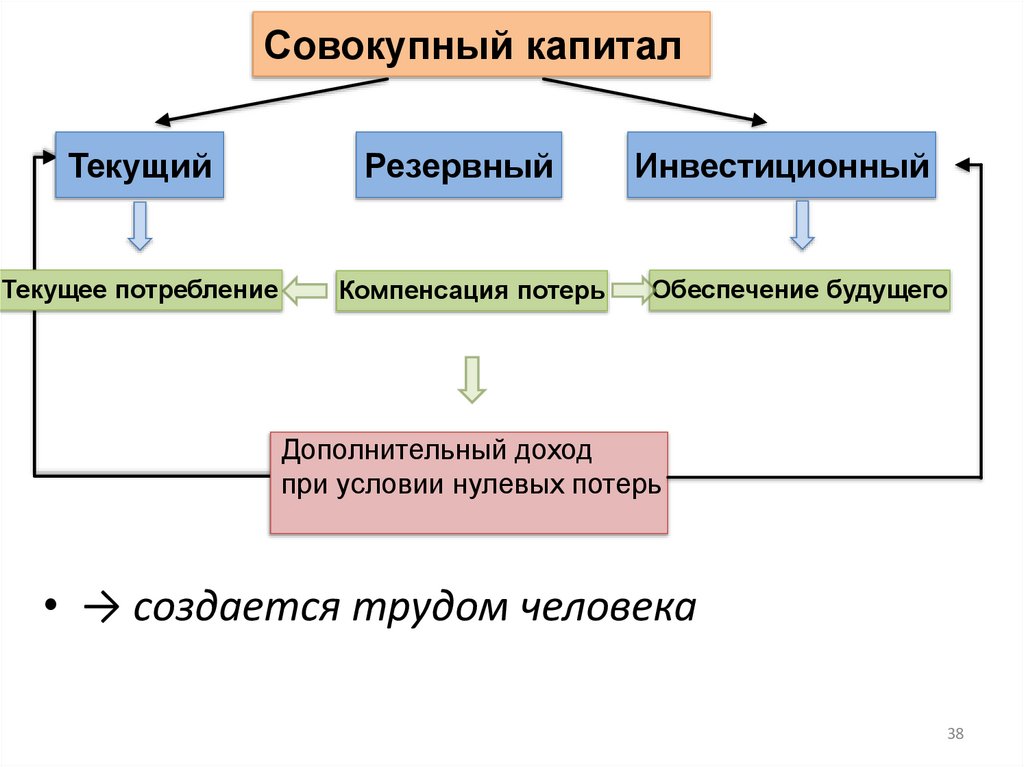

Совокупный капиталТекущий

Резервный

Инвестиционный

Текущее потребление

Компенсация потерь

Обеспечение будущего

Дополнительный доход

при условии нулевых потерь

• → создается трудом человека

38

39.

Финансово грамотно совокупный капиталделить на 3 части:

• 1) текущий – оплата текущих потребностей

человека:

• *коммунальные платежи

• *продукты питания

• *одежда

• *другое

39

40.

2) Резервный (страховой) капитал• - создание резервов для оплаты расходов изза непредвиденных случаев:

• *болезнь

• *поломка бытовой техники

• *потеря работы

• *другое

40

41.

3) Инвестиционный капитал• - способен преумножаться, за счёт роста

инвестиционных инструментов:

• *валюты

• *ценных бумаг

• *недвижимости

• *других

41

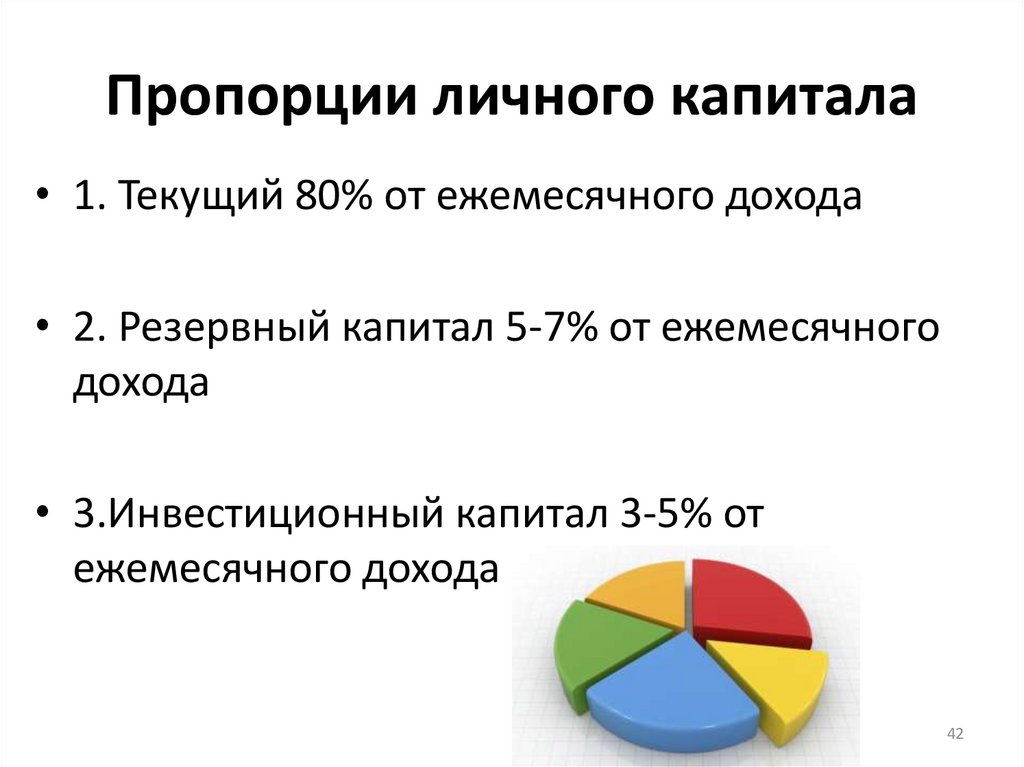

42.

Пропорции личного капитала• 1. Текущий 80% от ежемесячного дохода

• 2. Резервный капитал 5-7% от ежемесячного

дохода

• 3.Инвестиционный капитал 3-5% от

ежемесячного дохода

42

43.

Управление личным капиталом: чтонужно знать?

• 1. Инвестициям присущ риск – потеря доходов

• 2. Чем выше доходность, тем ниже надежность

инвестиций

• *и наоборот, чем ниже доходность, тем

выше надежность инвестиций

• 3. Инвестиции обладают разно степенью

ликвидности

44.

45.

46.

Как правильно инвестировать?или составляем «непотопляемый

портфель»

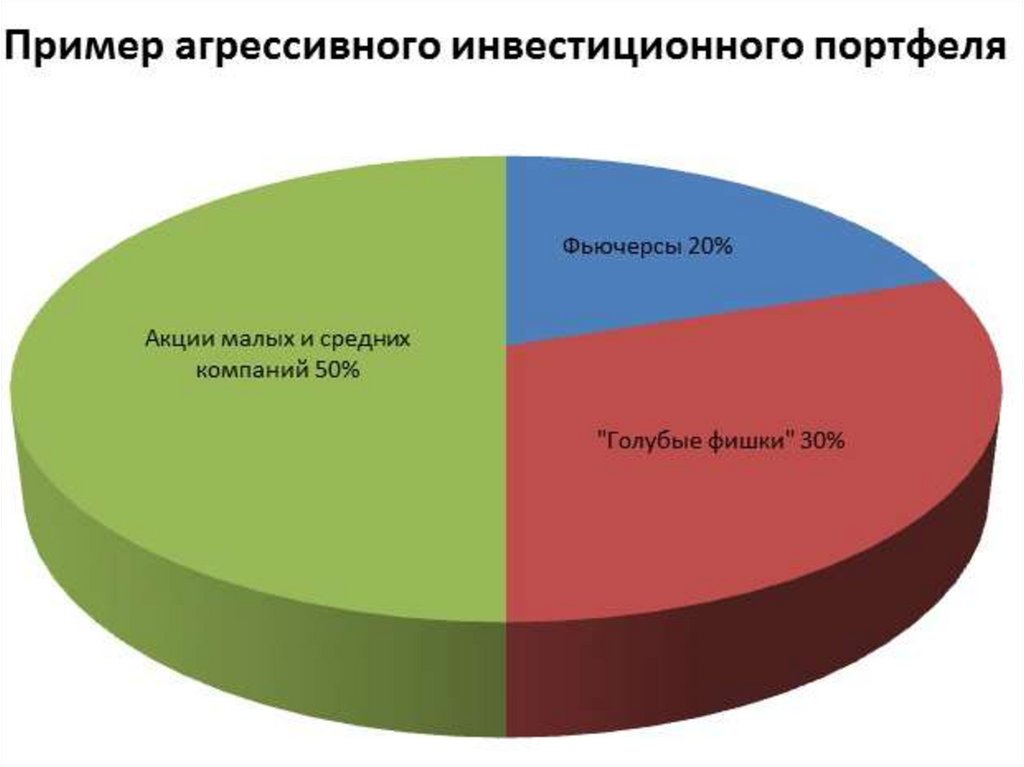

47.

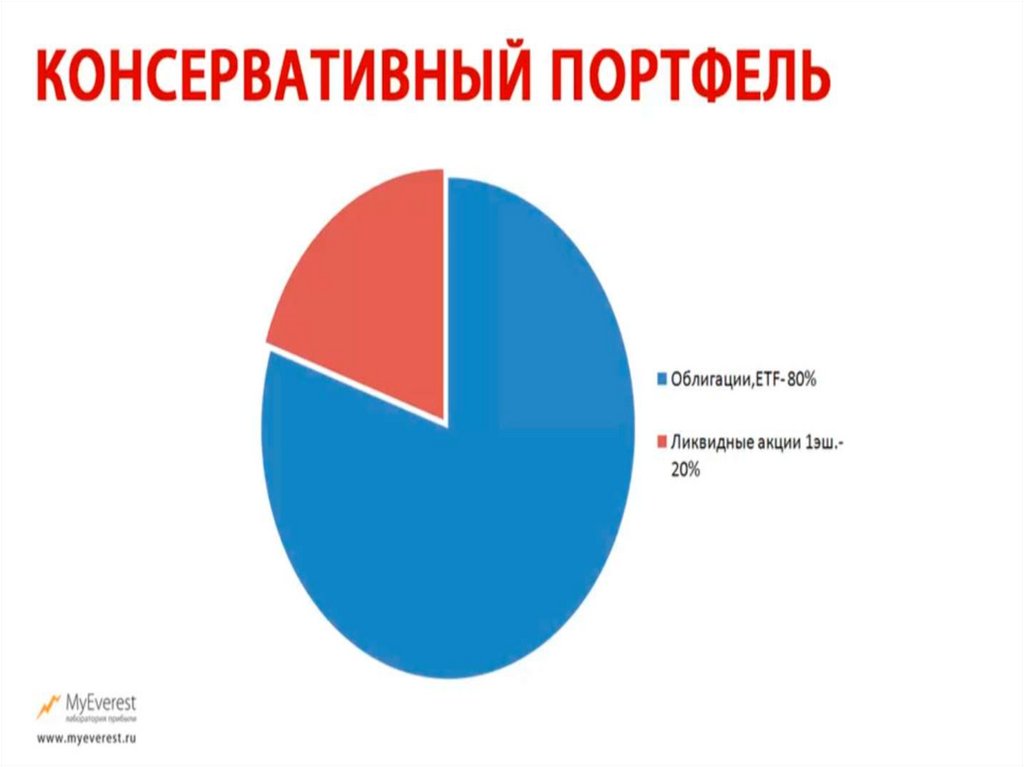

КОНСЕРВАТИВНЫЙ ПОРТФЕЛЬ (ДОХОДНОСТЬ 30-40% в год)48.

49.

50.

51.

52.

Личный семейный бюджет53.

54.

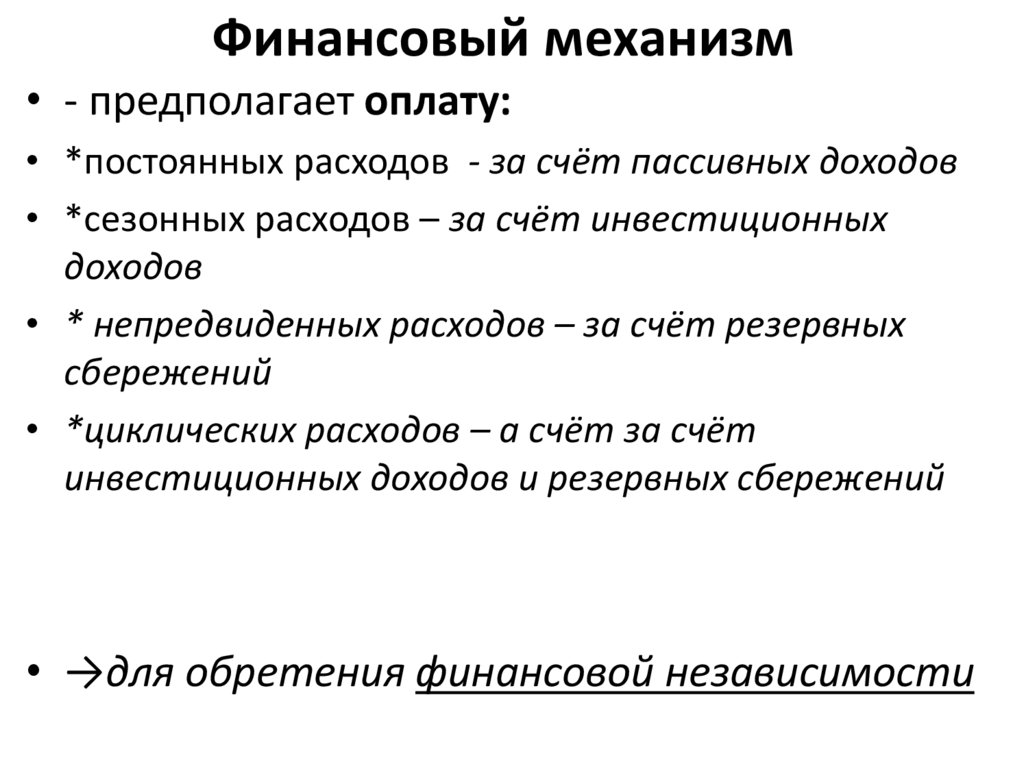

Финансовый механизм• - предполагает оплату:

• *постоянных расходов - за счёт пассивных доходов

• *сезонных расходов – за счёт инвестиционных

доходов

• * непредвиденных расходов – за счёт резервных

сбережений

• *циклических расходов – а счёт за счёт

инвестиционных доходов и резервных сбережений

• →для обретения финансовой независимости

55.

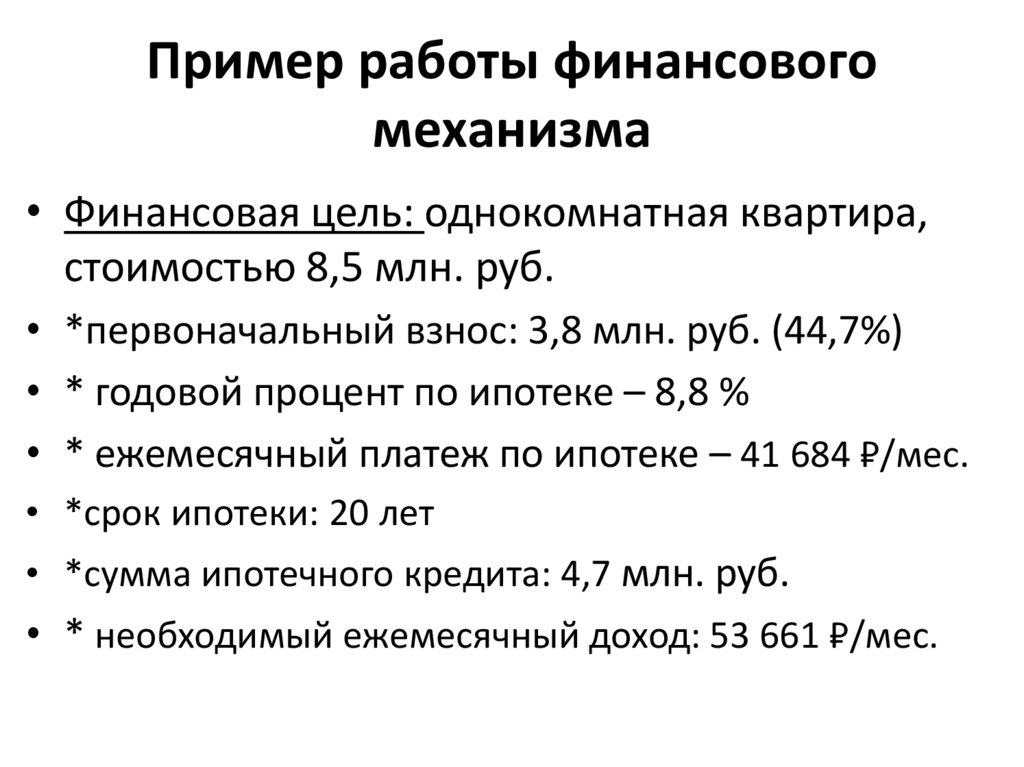

Пример работы финансовогомеханизма

• Финансовая цель: однокомнатная квартира,

стоимостью 8,5 млн. руб.

• *первоначальный взнос: 3,8 млн. руб. (44,7%)

• * годовой процент по ипотеке – 8,8 %

• * ежемесячный платеж по ипотеке – 41 684 ₽/мес.

• *срок ипотеки: 20 лет

• *сумма ипотечного кредита: 4,7 млн. руб.

• * необходимый ежемесячный доход: 53 661 ₽/мес.

56.

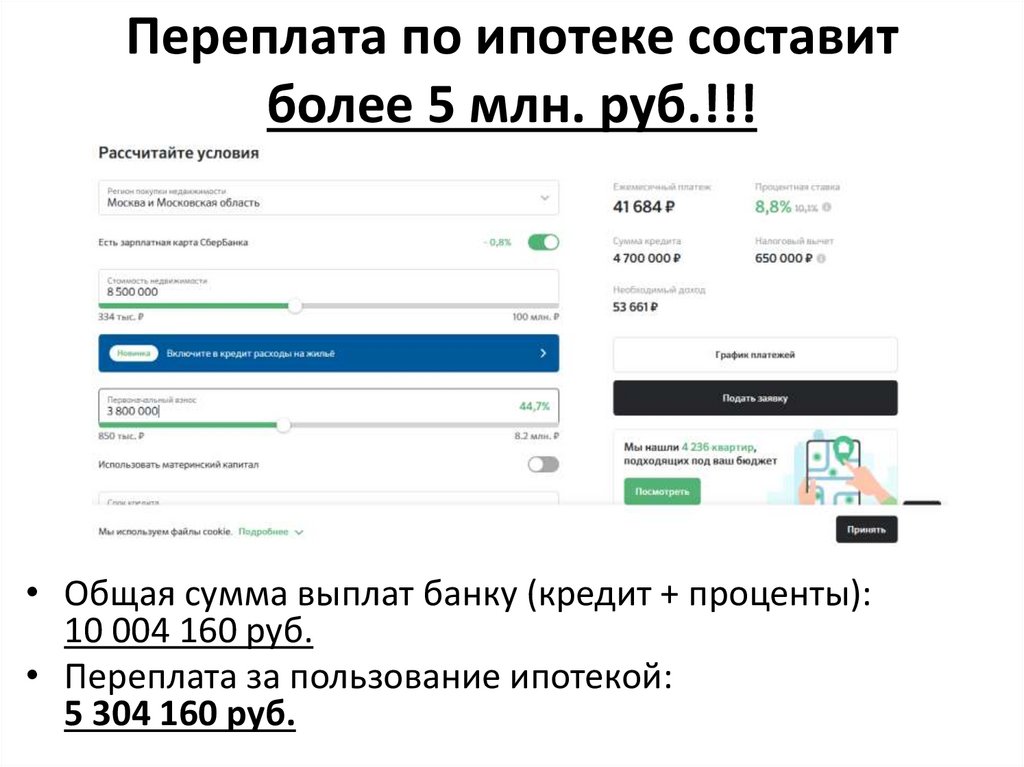

Переплата по ипотеке составитболее 5 млн. руб.!!!

• Общая сумма выплат банку (кредит + проценты):

10 004 160 руб.

• Переплата за пользование ипотекой:

5 304 160 руб.

57.

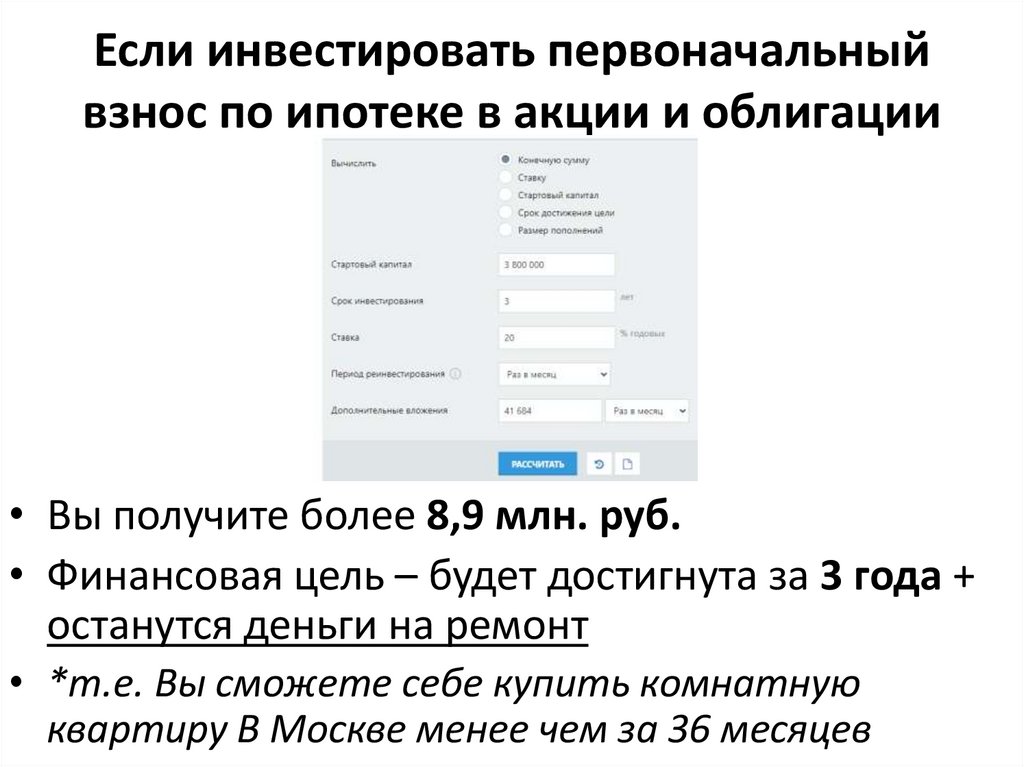

Если инвестировать первоначальныйвзнос по ипотеке в акции и облигации

• Вы получите более 8,9 млн. руб.

• Финансовая цель – будет достигнута за 3 года +

останутся деньги на ремонт

• *т.е. Вы сможете себе купить комнатную

квартиру В Москве менее чем за 36 месяцев

58.

Выбор за Вами!• Вариант 1 – выбор финансово грамотного

человека:

• →через 2 года и 2 месяца переехать в свою

квартиру и деньгами на ремонт

• Вариант 2 – выбор обывателя:

• × подарить банку 5 304 160 руб.

• !!!Заплатить за незнания более 5 миллионов рублей!!!

59.

Финансовая грамотность – с чегоначать?

60.

1. Кто Вы?• В чем Ваша идея?

• Какова Ваша финансовая цель?

• Что Вы хотите сделать в этом мире?

61.

2. Свобода выбора• Пути, люди и вещи, которые Вы выбирайте

62.

63.

64.

3. Окружение• Любящие родственники, верные друзья

65.

66.

67.

68.

69.

70.

4. Местообитание• Не место красит человека, а человек место

• Модель местообитания:

• - квартира для работы

• - загородным дом для жизни

71.

5. Знания = Сила = Власть• Непрерывное образование и самообразование

• Каждый в меру понимания работает на себя, а в меру не

понимания на того, кто знает и понимает больше

72.

6. Профессия• РАБочий = раб очей

• Профессия – Ваш труд обязан Вас развивать, а

не утомлять

73.

74.

7. Выгодная бизнес-экосистемаБизнес-экосистема — набор собственных или партнерских

сервисов, объединённых вокруг одной компании

75.

8. Сберегай• Золотовалютные резервы

• Скидки, кешбэки

76.

77.

СКОЛЬКО МЫ ТРАТИМ??78.

79.

80.

81.

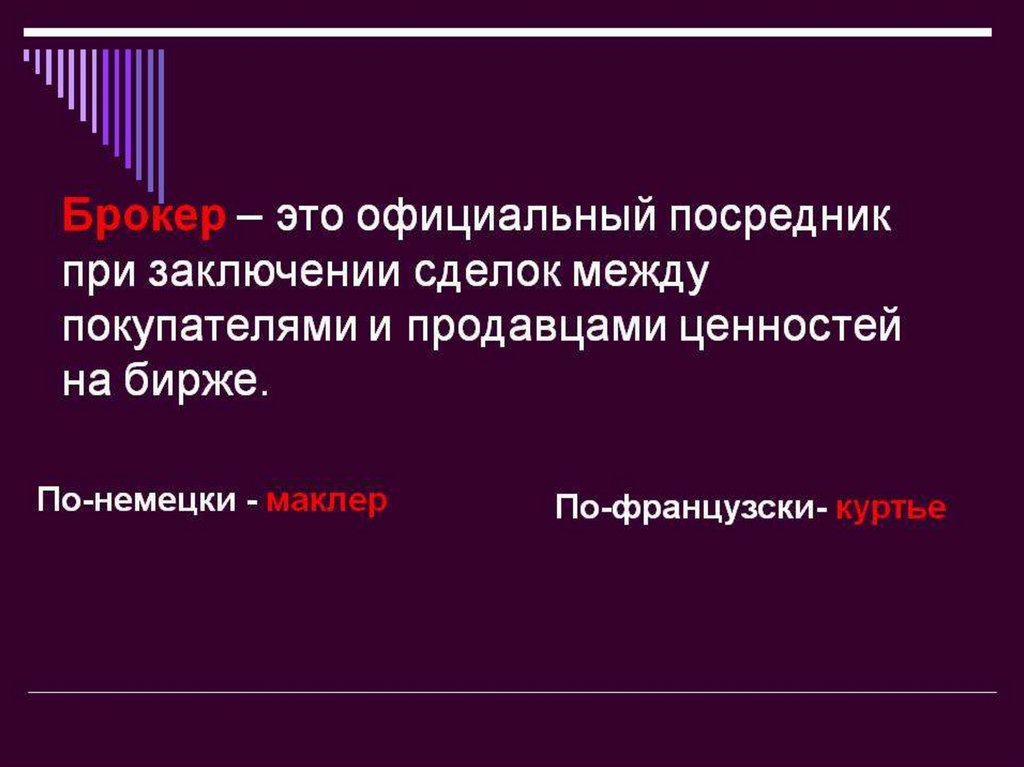

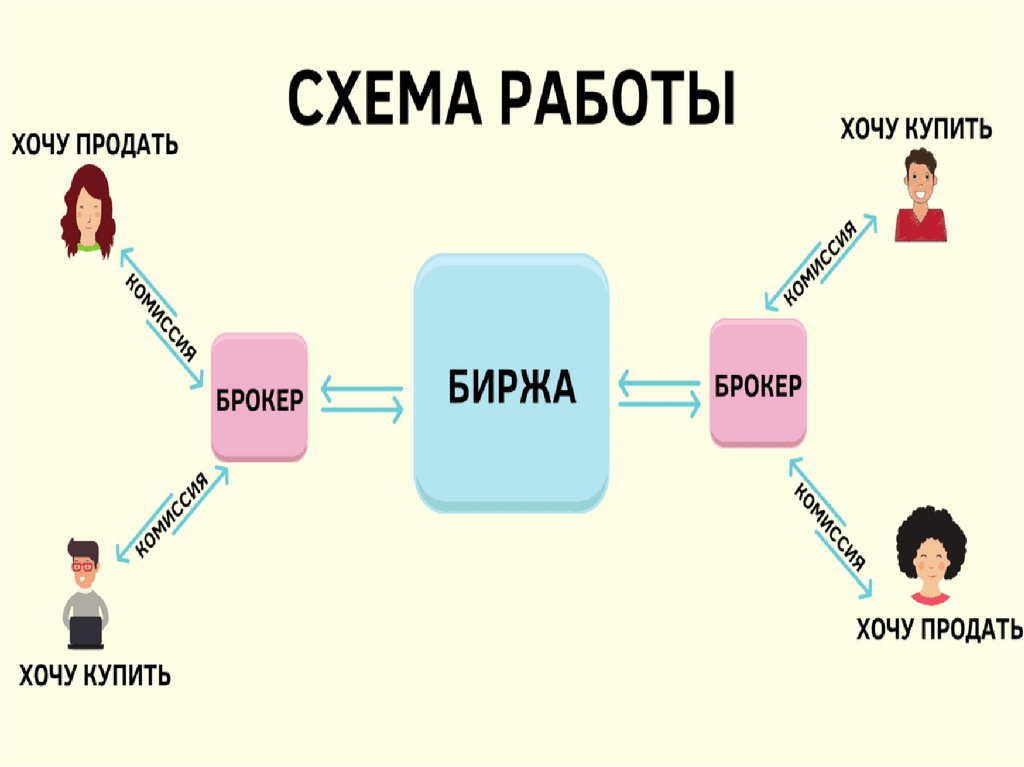

9. Инвестируй• Надёжный брокер – стабильность

• Криптовалюта - доходность

82.

83.

84.

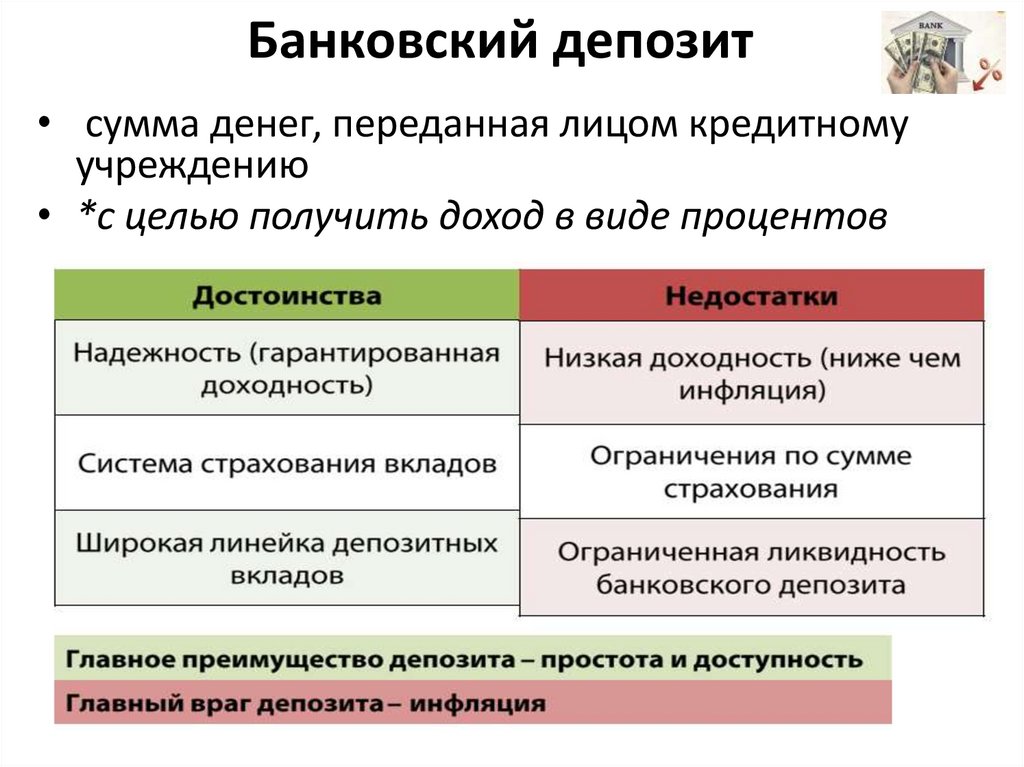

Банковский депозит• сумма денег, переданная лицом кредитному

учреждению

• *с целью получить доход в виде процентов

85.

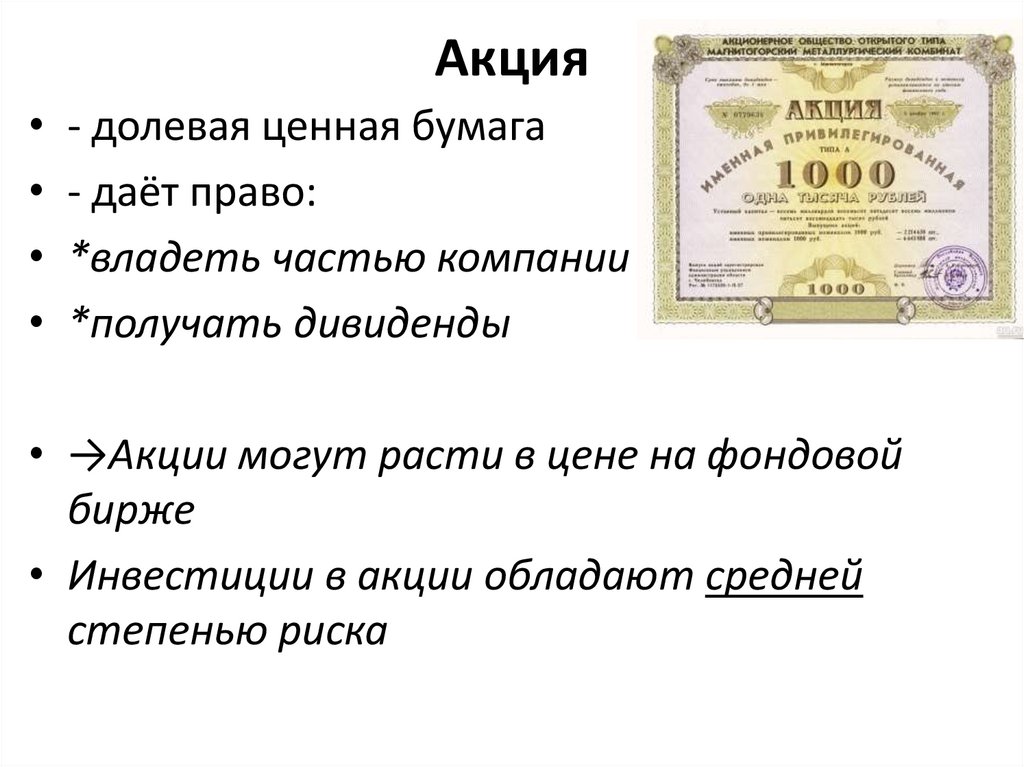

Акция• - долевая ценная бумага

• - даёт право:

• *владеть частью компании

• *получать дивиденды

• →Акции могут расти в цене на фондовой

бирже

• Инвестиции в акции обладают средней

степенью риска

86.

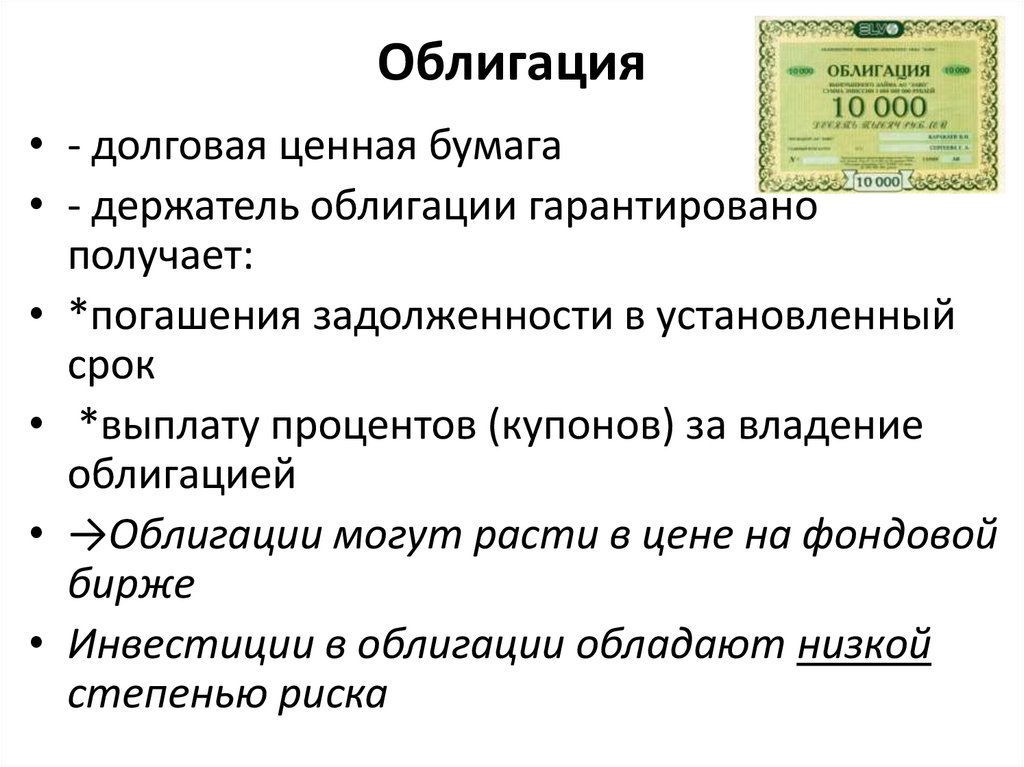

Облигация• - долговая ценная бумага

• - держатель облигации гарантировано

получает:

• *погашения задолженности в установленный

срок

• *выплату процентов (купонов) за владение

облигацией

• →Облигации могут расти в цене на фондовой

бирже

• Инвестиции в облигации обладают низкой

степенью риска

87.

Паи инвестиционных фондов (ПИФ)• - объединение инвесторов, целью которых

является получение прибыли

• *под руководством управляющей компании

• - совокупность акций, объеденных в

инвестиционный портфель

• - владелец пая получает долю в

инвестиционном портфеле

• Инвестиции в ПИФ обладают средней

степенью риска

88.

Exchange Traded Funds (ETF-фонды)• - инвестиционные фонды

• *включающие в себя акции нескольких десят

ков компаний

• Аббревиатура расшифровывается как

*биржевые инвестиционные фонды

89.

Доверительное управление• - профессиональные брокерские копании,

предоставляющие готовые решения по

инвестициям

• Преимущество – удобство

• Недостаток – брокер больше заинтересован в

комиссии, а не в заработках клиента

90.

Учет инфляции при накоплении• Величины резервного капитала и

инвестиционного капитала:

• - могут быть снижены или увеличены

• *при инфляции или дефляции

90

91.

• Инфляция:• - рост цен

• - снижение покупательной способности капитала

• →снижение резервного и инвестиционного

капитала

• Дефляция

• - снижение цен

• - увеличение покупательной способности

капитала

• →увеличение резервного и инвестиционного

капитала

91

92.

Учет налогов и комиссии брокера• При покупке или продажи ценных бумаг, при

ведении счета, при выводе денег с брокерского

счета

• брокер берет комиссию ≈ 1% от величины

сделки

• Налоги берутся при получении доходов от

ценных бумаг:

• *получение дивидендов

• *продажа по более высокой стоимости, чем

покупка

93.

Подведём итоги:• 1. Думайте о деньгах: деньги заработанные

один раз должны работать на Вас каждый день

• 2.В течение жизни через человека проходят

миллионы

• 3. Инвестирование доступно каждому

• 4. Тратьте деньги с умом

• 5. Грамотное управление личным капиталом

сегодня – это защита в будущем

• 6. Действовать сейчас – каждый день без

инвестиций отдаляет от финансовой свободы

94.

Два «золотых правила»инвестирования

• 1. Не доверяйте никому свои деньги

• *принимайте самостоятельно

инвестиционное решение

• 2. Пользуйтесь чек-листом при выборе

инвестиционного инструмента

95.

Чек-лист• - это перечень пошаговых последовательных

действий

• *в принятии инвестиционных решений

• →которые Вам необходимо выполнить,

чтобы получить определенный результат

95

96.

Пример чек-листа• 1. проанализировать выручку и чистую

прибыль организации-эмитента ценных бумаг

• 2. Изучить потоковый график цен ценных

бумаг

• 3. Определить тренд денежного потока

• 4. Разработать план «А» и план «Б»

• 5. Соблюдать два «золотых» правила:

• - не доверять свои деньги никому

• - диверсифицировать свои инвестиции

96

97.

Инвестиционный план «А»• План «А» – оптимистичный

• - определить приемлемый рост для закрытия

позиции

• (т.е. вывода денежных средств)

97

98.

Инвестиционный план «Б»• - определить направление

инвестиций/расходов высвободившихся

финансов

• План «Б» – пессимистичный

• - определить допустимый уровень потерь

• *после которого закрывать позицию

98

99.

Знания о инвестициях• - приобретаются:

• *в курсе финансовая грамотность

• *специализированных инвестиционных

семинарах, тренингах, курсах

• *средних и высших учебных заведениях

• *в результате личного опыта

инвестирования

99

100.

Опыт инвестирования• 1. Тренироваться на демо-счетах

• 2. Начинать инвестировать с небольших сумм

(не более 5-10 % от доходов)

100

101.

Где можно открыть демо-счет• 1.https://place.moex.com/products/shares?limit

=27

• 2. https://tradernet.ru/

101

102.

103.

104.

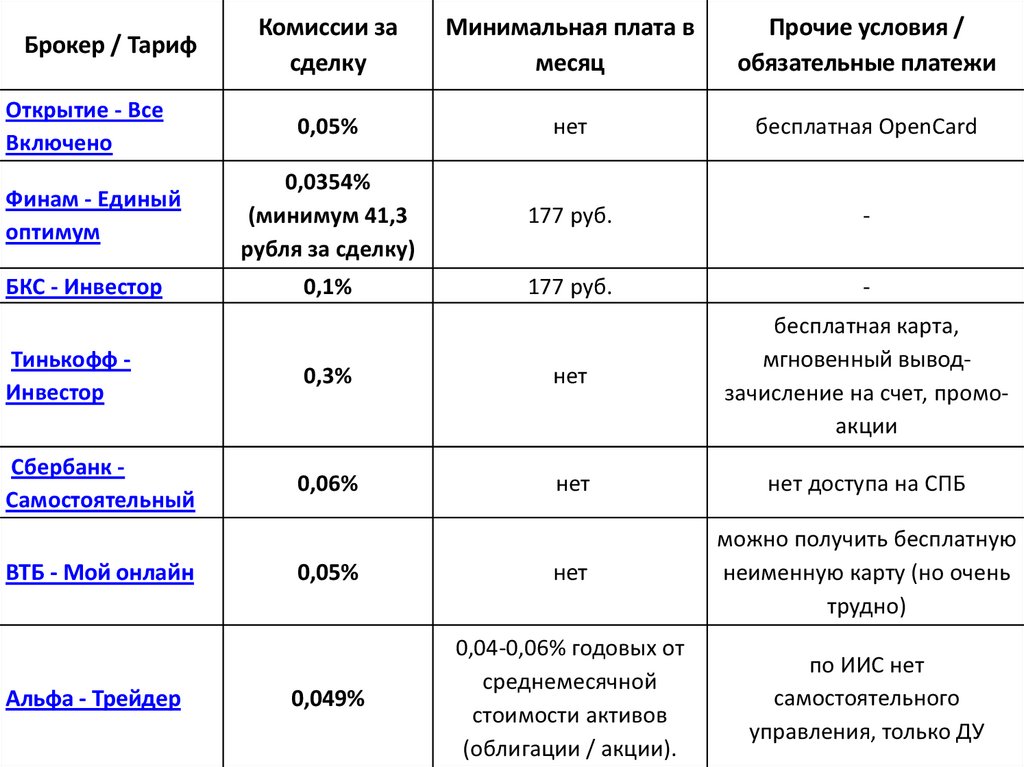

Комиссии засделку

Минимальная плата в

месяц

Прочие условия /

обязательные платежи

Открытие - Все

Включено

0,05%

нет

бесплатная OpenCard

Финам - Единый

оптимум

0,0354%

(минимум 41,3

рубля за сделку)

177 руб.

-

БКС - Инвестор

0,1%

177 руб.

-

Брокер / Тариф

Тинькофф Инвестор

0,3%

нет

бесплатная карта,

мгновенный выводзачисление на счет, промоакции

Сбербанк Самостоятельный

0,06%

нет

нет доступа на СПБ

0,05%

нет

можно получить бесплатную

неименную карту (но очень

трудно)

0,049%

0,04-0,06% годовых от

среднемесячной

стоимости активов

(облигации / акции).

по ИИС нет

самостоятельного

управления, только ДУ

ВТБ - Мой онлайн

Альфа - Трейдер

105.

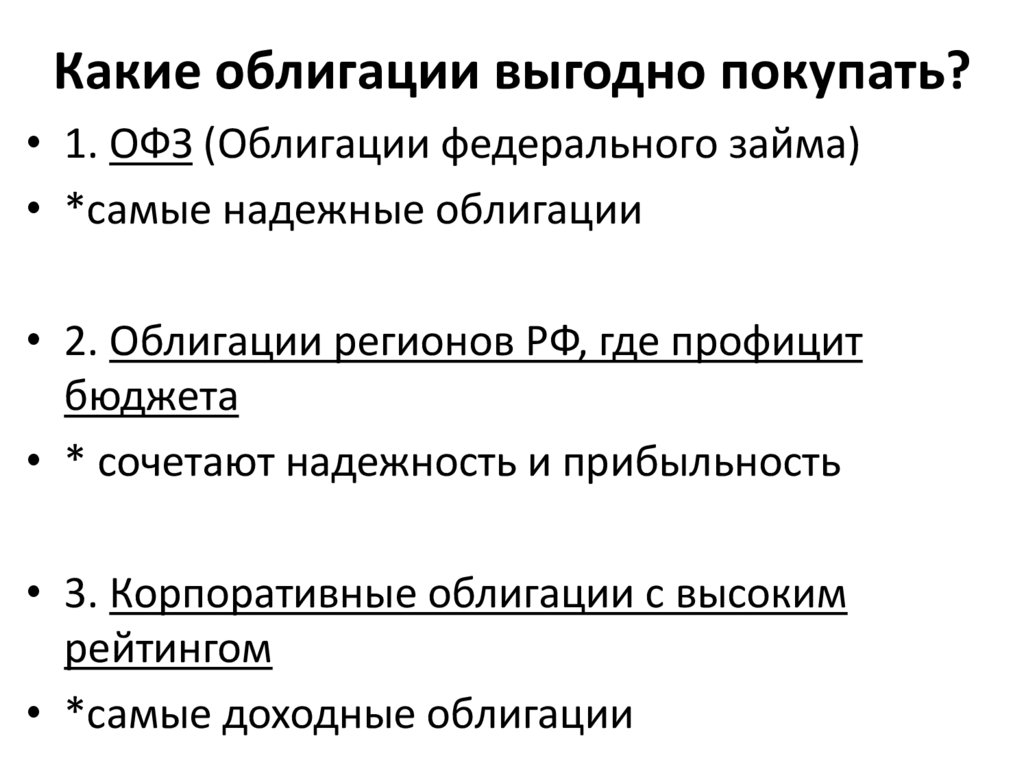

Какие облигации выгодно покупать?• 1. ОФЗ (Облигации федерального займа)

• *самые надежные облигации

• 2. Облигации регионов РФ, где профицит

бюджета

• * сочетают надежность и прибыльность

• 3. Корпоративные облигации с высоким

рейтингом

• *самые доходные облигации

106.

Когда выгодно покупать облигации?• - с дисконтом, когда цена идёт вниз

• *облигации погашаются по номиналу

• →дисконт обеспечивает дополнительный

доход

107.

Когда выгодно продаватьоблигации?

• - текущая цена превышает номинал/цену

покупки на 70%

108.

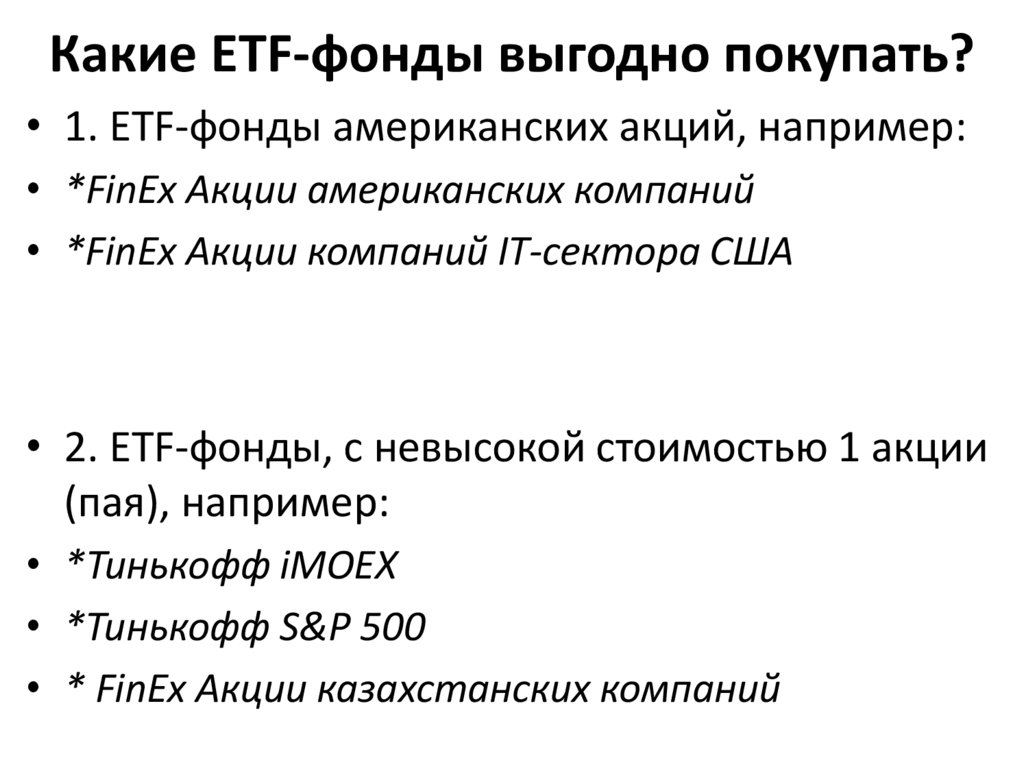

Какие ETF-фонды выгодно покупать?• 1. ETF-фонды американских акций, например:

• *FinEx Акции американских компаний

• *FinEx Акции компаний IT-сектора США

• 2. ETF-фонды, с невысокой стоимостью 1 акции

(пая), например:

• *Тинькофф iMOEX

• *Тинькофф S&P 500

• * FinEx Акции казахстанских компаний

109.

Когда выгодно покупать ETF-фонды?• - цена «оттолкнулась» от линии

сопротивления и начинает расти

• - стоимость 1 лота относительно невысока

110.

Когда выгодно продавать ETF-фонды?• - текущая цена превышает цену покупки на

70%

111.

Какие акции выгодно покупать?• 1. «Голубые фишки»

• *крупные российские компании

• 2. «Дивидендные чемпионы»

• *американские компании

• →по которым выплаты дивидендов

осуществляется 1 раз в 4 месяца

112.

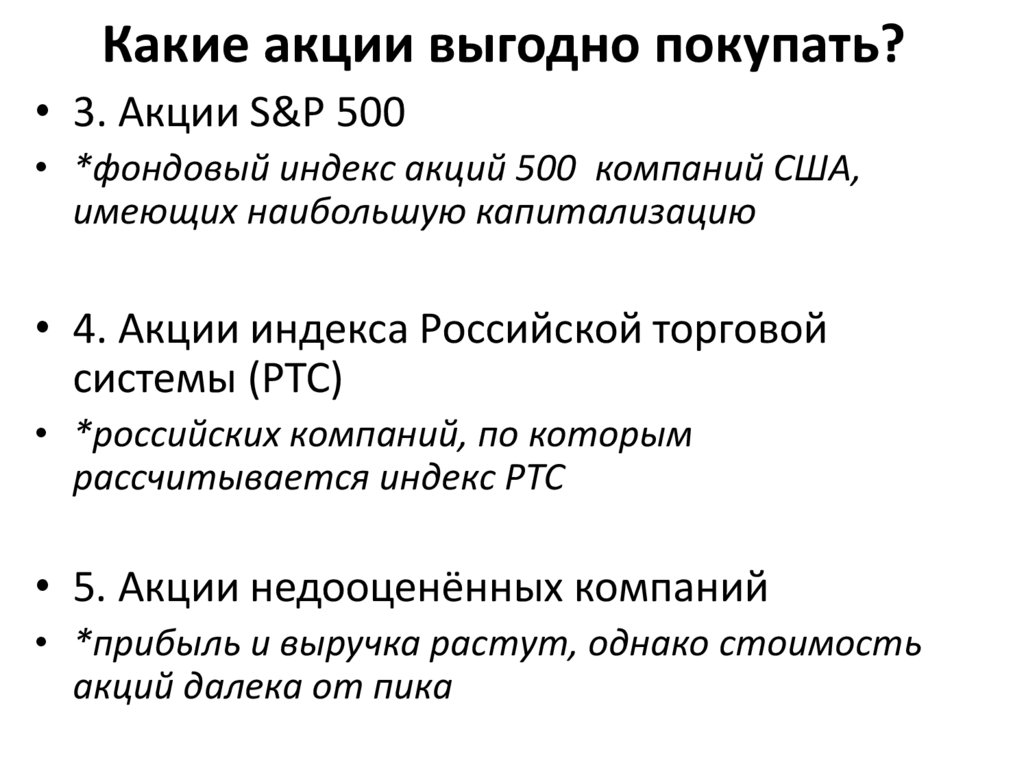

Какие акции выгодно покупать?• 3. Акции S&P 500

• *фондовый индекс акций 500 компаний США,

имеющих наибольшую капитализацию

• 4. Акции индекса Российской торговой

системы (РТС)

• *российских компаний, по которым

рассчитывается индекс РТС

• 5. Акции недооценённых компаний

• *прибыль и выручка растут, однако стоимость

акций далека от пика

113.

Когда выгодно покупать акции?• - когда цена «оттолкнулась» от линии

сопротивления и начинает расти

114.

Когда выгодно продавать акции?• - текущая цена превышает цену покупки на

70%

115.

115116.

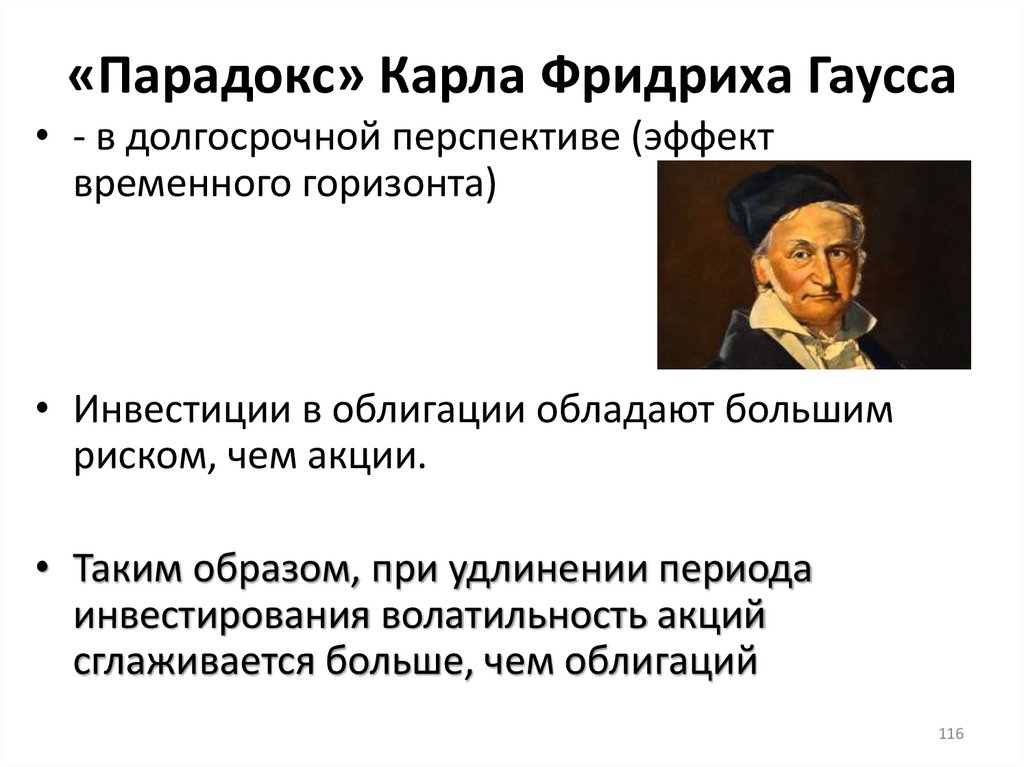

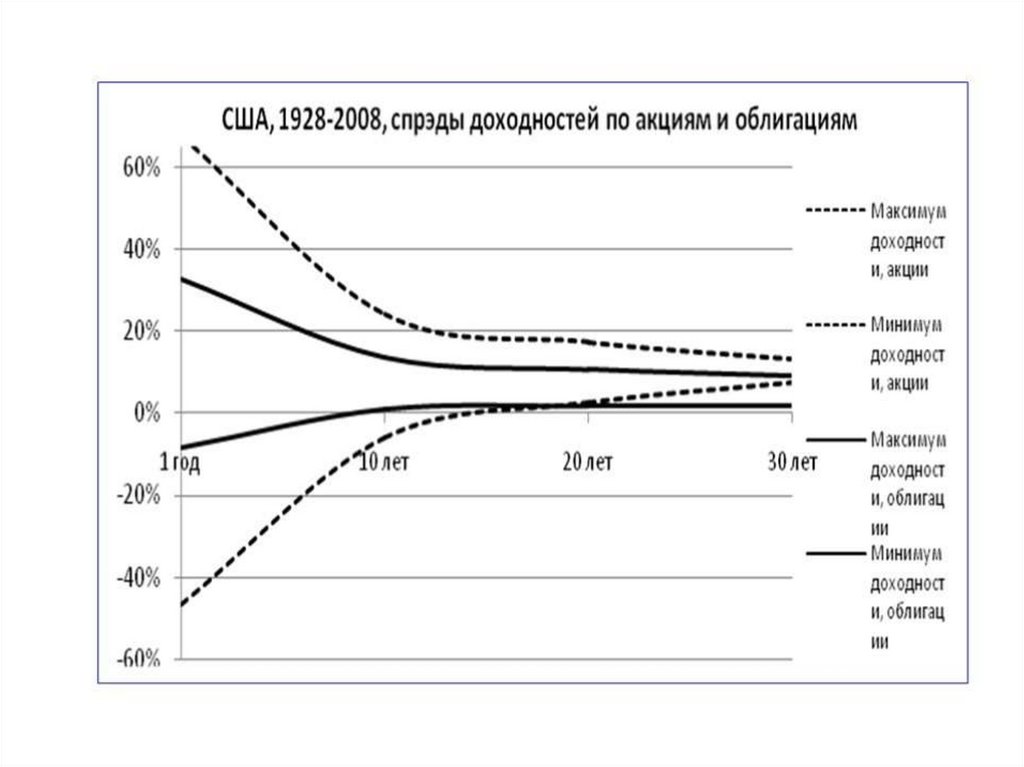

«Парадокс» Карла Фридриха Гаусса• - в долгосрочной перспективе (эффект

временного горизонта)

• Инвестиции в облигации обладают большим

риском, чем акции.

• Таким образом, при удлинении периода

инвестирования волатильность акций

сглаживается больше, чем облигаций

116

117.

117118.

119.

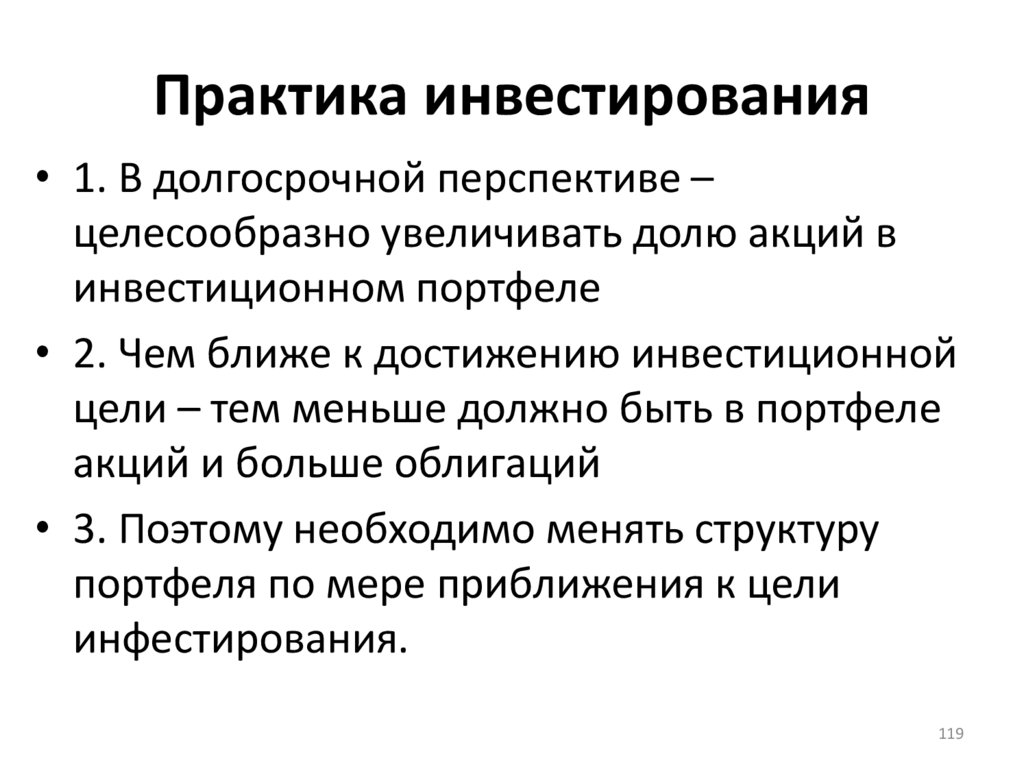

Практика инвестирования• 1. В долгосрочной перспективе –

целесообразно увеличивать долю акций в

инвестиционном портфеле

• 2. Чем ближе к достижению инвестиционной

цели – тем меньше должно быть в портфеле

акций и больше облигаций

• 3. Поэтому необходимо менять структуру

портфеля по мере приближения к цели

инфестирования.

119

120.

10. Готовность к переменам• Богатые зарабатывают в кризис

• Адаптация для человека также естественно как

еда и сон

121.

11. Проектное мышление• - Лови «волну успеха»

• →Life the moment

122.

12. Вера и посильная помощь• Верь себе

• Верь Богам

• Разбогател – поделись с ближним своим

• *благотворительность – признак БОГатства!

123.

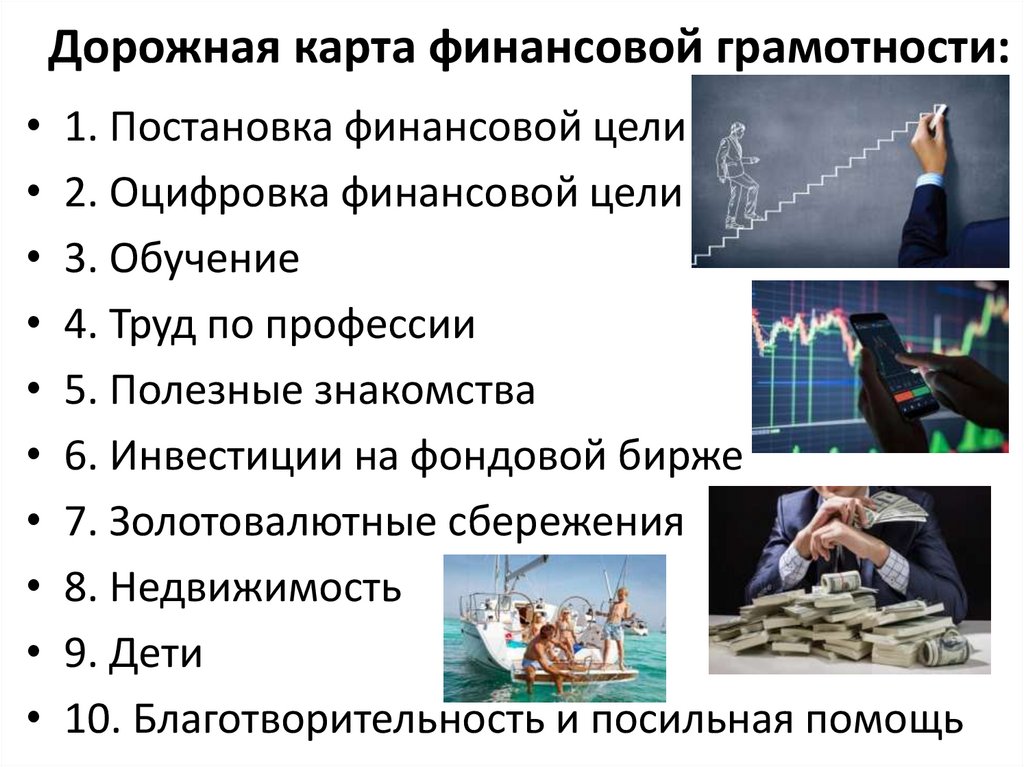

Дорожная карта финансовой грамотности:• 1. Постановка финансовой цели

• 2. Оцифровка финансовой цели

• 3. Обучение

• 4. Труд по профессии

• 5. Полезные знакомства

• 6. Инвестиции на фондовой бирже

• 7. Золотовалютные сбережения

• 8. Недвижимость

• 9. Дети

• 10. Благотворительность и посильная помощь