")

Г. Чоу")

»")

")

Математика

МатематикаПохожие презентации:

")

Регрессионные модели с переменной структурой (фиктивные переменные)

1. Регрессионные модели с переменной структурой (фиктивные переменные)

11.

2.

3.

ПОНЯТИЕ О ФИКТИВНЫХ ПЕРЕМЕННЫХ

ФИКТИВНЫЕ ПЕРЕМЕННЫЕ ПРИ АНАЛИЗЕ

ПРОСТРАНСТВЕННЫХ ДАННЫХ

ФИКТИВНЫЕ ПЕРЕМЕННЫЕ ПРИ АНАЛИЗЕ

ВРЕМЕННЫХ РЯДОВ

2. Понятие о фиктивных переменных

2Понятие о фиктивных

переменных

3.

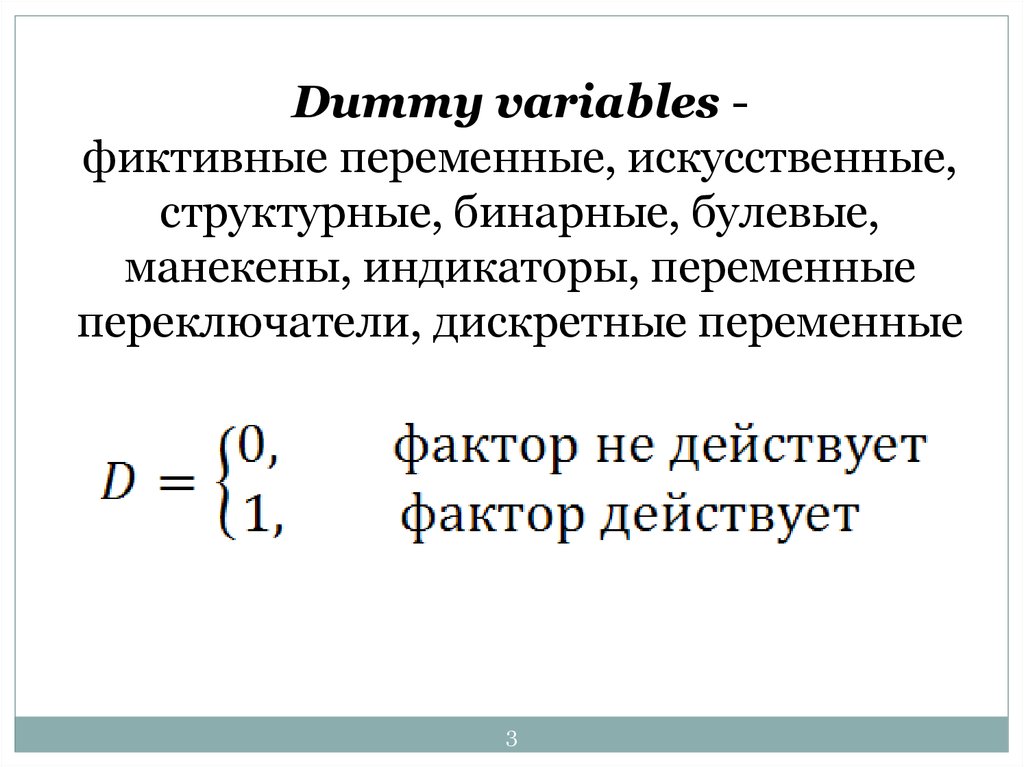

Dummy variables фиктивные переменные, искусственные,структурные, бинарные, булевые,

манекены, индикаторы, переменные

переключатели, дискретные переменные

3

4.

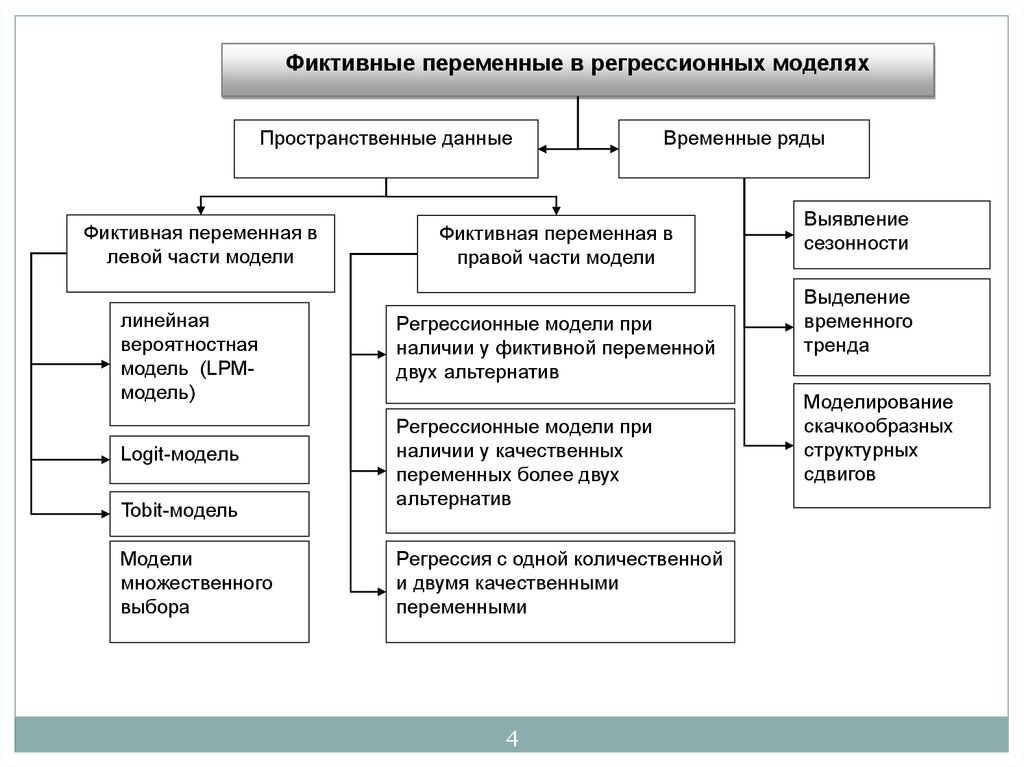

Фиктивные переменные в регрессионных моделяхПространственные данные

Фиктивная переменная в

левой части модели

Временные ряды

Фиктивная переменная в

правой части модели

линейная

вероятностная

модель (LPMмодель)

Регрессионные модели при

наличии у фиктивной переменной

двух альтернатив

Logit-модель

Регрессионные модели при

наличии у качественных

переменных более двух

альтернатив

Tobit-модель

Модели

множественного

выбора

Регрессия с одной количественной

и двумя качественными

переменными

4

Выявление

сезонности

Выделение

временного

тренда

Моделирование

скачкообразных

структурных

сдвигов

5. Фиктивные переменные при анализе пространственных данных

5A. Регрессии с фиктивной переменной

дифференциации свободного члена

B. Регрессии с фиктивной переменной наклона

C. Регрессии с фиктивными переменными: общий

случай

6.

ANCOVA-модель при наличии уфиктивной переменной двух

альтернатив

y - заработная плата сотрудника фирмы;

x - стаж сотрудника;

D - пол сотрудника.

для женщин

для мужчин

a0+

a0

6

7.

800заработная плата, $

700

600

500

400

300

200

100

0

0

10

20

30

40

трудовой стаж, лет

7

50

60

8.

заработная плата, $800

y = 9,2394x + 259,96

700

600

500

400

300

y = 9,2092x + 100,31

159,65

200

100

0

0

5

10

15

20

25

трудовой стаж, лет

Женщины

Мужчины

8

30

35

40

9. Оценки регрессии

9Коэффициенты

Свободный

член

X

D

Стандартная

ошибка

t-статистика

P-Значение

259,44

38,30

6,77

0,00

9,25

-160,05

1,52

29,20

6,07

-5,48

0,00

0,00

10.

Модели ANCOVA при наличии у качественныхпеременных более двух альтернатив

y – расходы; x – доходы домохозяйств.

Средний расход на дошкольника:

Средний расход на младшего школьника:

Средний расход на старшего школьника:

a0+ 1+ 2

a0+ 1

a0

10

11. Регрессия с одной количественной и двумя качественными переменными

y - заработная плата сотрудников фирмы, x - стаж работы,D1 - наличие высшего образования, D2 - пол сотрудника

Средняя заработная плата женщины без высшего образования:

Средняя заработная плата женщины с высшим образованием:

Средняя заработная плата мужчины без высшего образования:

Средняя заработная плата мужчины с высшим образованием:

11

12. Фиктивные переменные при анализе пространственных данных

12A. Регрессии с фиктивной переменной

дифференциации свободного члена

B. Регрессии с фиктивной переменной наклона

C. Регрессии с фиктивными переменными: общий

случай

13.

Дифференциальный коэффициент наклона прямой(фиктивная переменная наклона)

фиктивная переменная наклона

базовая категория

альтернативная категория

a0

13

14.

расходы на одежду, руб. в месяц700

600

500

400

300

200

100

0

0

10

20

30

уровень дохода, руб. в месяц

14

40

15.

700y = 14,162x + 58,305

600

500

400

300

200

100

y = 6,273x + 58,233

0

0

5

10

15

20

Мужчины

15

25

Женщины

30

35

40

16. Оценки регрессии

расходы на одежду, руб. в месяц16

700

Коэффициенты

Стандартная

t-статистика P-Значение

ошибка

600

Свободный

член

58,27

22,30

2,61

0,01

X

14,16

-7,89

1,06

0,80

13,37

-9,82

0,00

0,00

500

DX 400

300

200

100

0

0

5

10

15

20

25

30

уровень дохода, руб. в месяц

35

40

17. Фиктивные переменные при анализе пространственных данных

17A. Регрессии с фиктивной переменной

дифференциации свободного члена

B. Регрессии с фиктивной переменной наклона

C. Регрессии с фиктивными переменными: общий

случай

18. Общий случай

18D – фиктивная переменная дифференциации

Dx - фиктивная переменная наклона

a0

a0+

19. Пример структурного сдвига

1920.

2021. Тест (критерий) Г. Чоу

1 этап: Sк-лост = S1ост + S2ост2 этап: Sост = S3ост - Sк-лост

Условные обозначения для алгоритма теста Чоу

Периоды

Первое

уравнение

Второе

уравнение

Объединенное

уравнение

Число

наблюдений в

совокупности

Остаточная

сумма

квадратов

T1

S1ост

m1

T1-m1

T2

S2ост

m2

T2-m2

T

S3ост

m3

T - m3 =

=(T1+T2)-m3

3 этап:

21

Число

Число степеней

параметров свободы остаточной

в уравнении

дисперсии

22.

Регрессия по всесовокупности :

Fф=

(2780,71-227,45-1737,25)

(227,45+1737,25)

/

/

(1+1)

(58-1-1)

= 11,63 > 3,16

Регрессия по

первой подвыборке

совокупности :

Регрессия по

второй подвыборке

совокупности :

22

23. Фиктивные переменные при анализе временных рядов

23Фиктивные переменные при

анализе временных рядов

24. В регрессионных моделях с временными рядами используется :

24Переменныеиндикаторы

принадлежности

наблюдения к

определенному

периоду

Сезонные

переменные

Линейный

временной

тренд

25. Единственный временной тренд

Нечетное число членовДата

1996г.

1997г.

1998г.

1999г.

2000г.

2001г.

2002г.

2003г.

2004г.

y

2,3

3,8

6,5

7,4

10,2

10,5

12,1

13,2

13,6

t

1

2

3

4

5

6

7

8

9

Четное число членов

t'

-4

-3

-2

-1

0

1

2

3

4

25

Дата

1996г.

1997г.

1998г.

1999г.

2000г.

2001г.

2002г.

2003г.

2004г.

2005г.

y

2,3

3,8

6,5

7,4

10,2

10,5

12,1

13,2

13,6

14,5

t

1

2

3

4

5

6

7

8

9

10

t'

-9

-7

-5

-3

-1

1

3

5

7

9

26. Модель «краха» или «прорыва»

2625

20

15

10

5

янв

май

сен

янв

май

сен

янв

май

сен

янв

май

сен

янв

май

сен

янв

май

сен

янв

май

сен

млрд. долл. США

30

2005

2006

2007

2008

2009

Импорт РФ, млрд. долл.

2010

2011

27. Оценки регрессии

27Искомые

параметры

Свободный член

t

D1

6,340

0,428

-13,320

p-уровень

Стандартная ошибка t(81)-статистика

значимост

искомых параметров

Стьюдента

и

0,676

0,023

1,133

9,374

18,469

-11,755

0,000

0,000

0,000

28. Модель «изменения роста (падения)»

283500

3000

млрд. руб.

2500

2000

1500

1000

500

1994 I

III

1995 I

III

1996 I

III

1997 I

III

1998 I

III

1999 I

III

2000 I

III

2001 I

III

2002 I

III

2003 I

III

2004 I

III

0

Объем промышленного производства в текущих ценах, млрд.руб.

29. Оценки регрессии

29Искомые

параметры

Свободный член

t

D2

127,791

15,713

77,579

Стандартная ошибка

искомых параметров

50,065

3,685

5,553

p-уровень

t(41)-статистика

значимост

Стьюдента

и

2,552

4,264

13,972

0,015

0,000

0,000

30. Смешанная модель

окт.00июл.00

апр.00

янв.00

окт.99

июл.99

апр.99

янв.99

окт.98

июл.98

апр.98

янв.98

окт.97

июл.97

апр.97

янв.97

окт.96

июл.96

апр.96

янв.96

руб. за 1 долл. США

Смешанная модель

30

35

30

25

20

15

10

5

0

Официальный курс доллара на конец периода, рублей за 1 доллар США

31. Оценки регрессии

31Искомые

параметры

Свободный член

t

D1

D2

4,776

0,056

12,927

0,333

Стандартная ошибка t(56)-статистика p-уровень

искомых параметров

Стьюдента

значимости

0,465

0,025

0,668

0,039

10,270

2,275

19,365

8,565

0,000

0,027

0,000

0,000

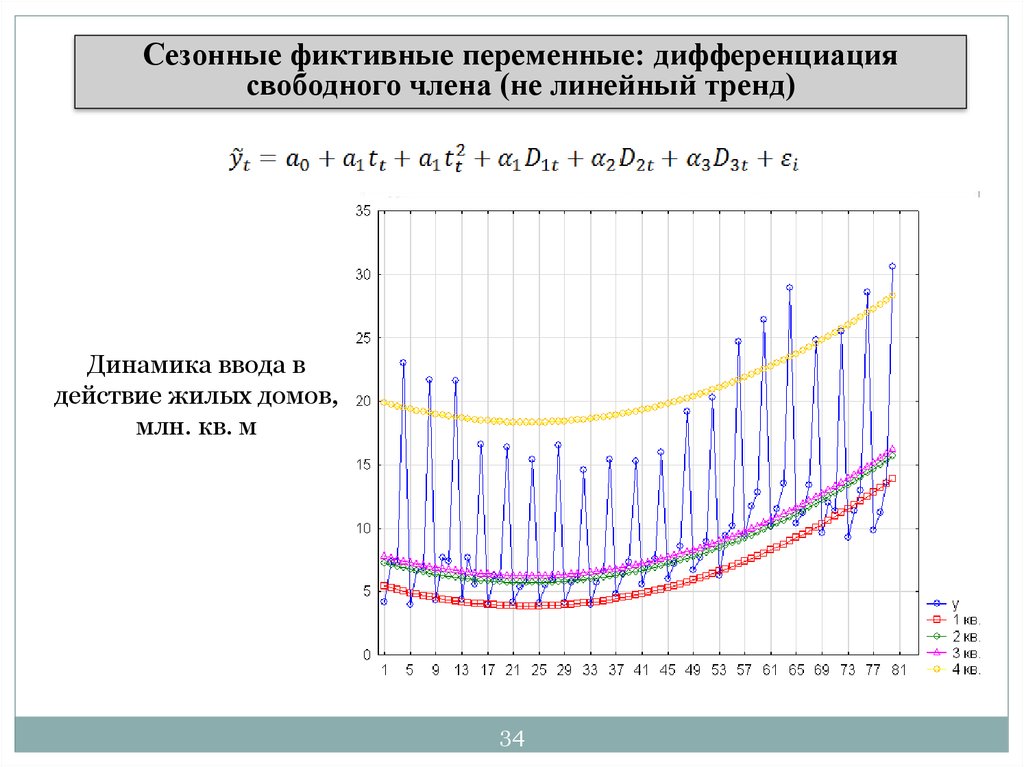

32. Сезонные фиктивные переменные: дифференциация свободного члена (линейный тренд)

Общий вид модели:долговременная

компонента

32

сезонная

компонента

33. Моделирование сезонных колебаний ряда ВВП Российской Федерации в текущих ценах с помощью фиктивных переменных

35503050

2550

2050

1550

1050

550

1

2

3

1999г

4

1

2

3

4

2000г

1

2

3

2001г

ВВП в текущих ценах, трлн. руб.

33

4

1

2

3

2002г

4

34.

Сезонные фиктивные переменные: дифференциациясвободного члена (не линейный тренд)

Динамика ввода в

действие жилых домов,

млн. кв. м

34

35.

Сезонные фиктивные переменные: наклон тренде35

36. Динамика инвестиций в основной капитал России, млрд. руб.

36Мультипликативная сезонная составляющая