Финансы

ФинансыПохожие презентации:

, як інструмент оцінки та аналізу економічних явищ і процесів. (Тема 3)")

Система класифікацій рахунків в бухгалтерському обліку, звітності і контролі

1. КИЇВСЬКИЙ НАЦІОНАЛЬНИЙ УНІВЕРСИТЕТ ІМЕНІ ТАРАСА ШЕВЧЕНКА ЕКОНОМІЧНИЙ ФАКУЛЬТЕТ КАФЕДРА ОБЛІКУ ТА АУДИТУ Система класифікацій рахунк

КИЇВСЬКИЙ НАЦІОНАЛЬНИЙ УНІВЕРСИТЕТ ІМЕНІТАРАСА ШЕВЧЕНКА

ЕКОНОМІЧНИЙ ФАКУЛЬТЕТ

КАФЕДРА ОБЛІКУ ТА АУДИТУ

Система класифікацій рахунків в бухгалтерському обліку,

звітності і контролі

Студентки II курсу

за напрямом підготовки

6.030.509 Облік і аудит

Плієвої Вікторії Аланівни

Київ – 2015 рік

2.

Метою роботи є дослідження систем класифікацій рахунків вбухгалтерському обліку та визначення шляхів їх використання у системі

прийняття управлінських рішень.

Для реалізації визначеної мети поставлено наступні завдання:

вивчити сутність бухгалтерських рахунків;

розкрити значення рахунків у системі бухгалтерського обліку;

сформулювати та виділити основні принципи та ознаки класифікації

рахунків;

зазначити систему класифікацій рахунків за економічним змістом;

розглянути систему класифікацій рахунків за призначенням та

структурою;

виокремити практичний аспект систем класифікацій рахунків у побудові

Плану рахунків бухгалтерського обліку.

Об’єктом дослідження є система класифікацій рахунків в

бухгалтерському обліку, звітності та контролі.

Предмет дослідження – методи та організаційні засади

класифікації рахунків бухгалтерського обліку.

3.

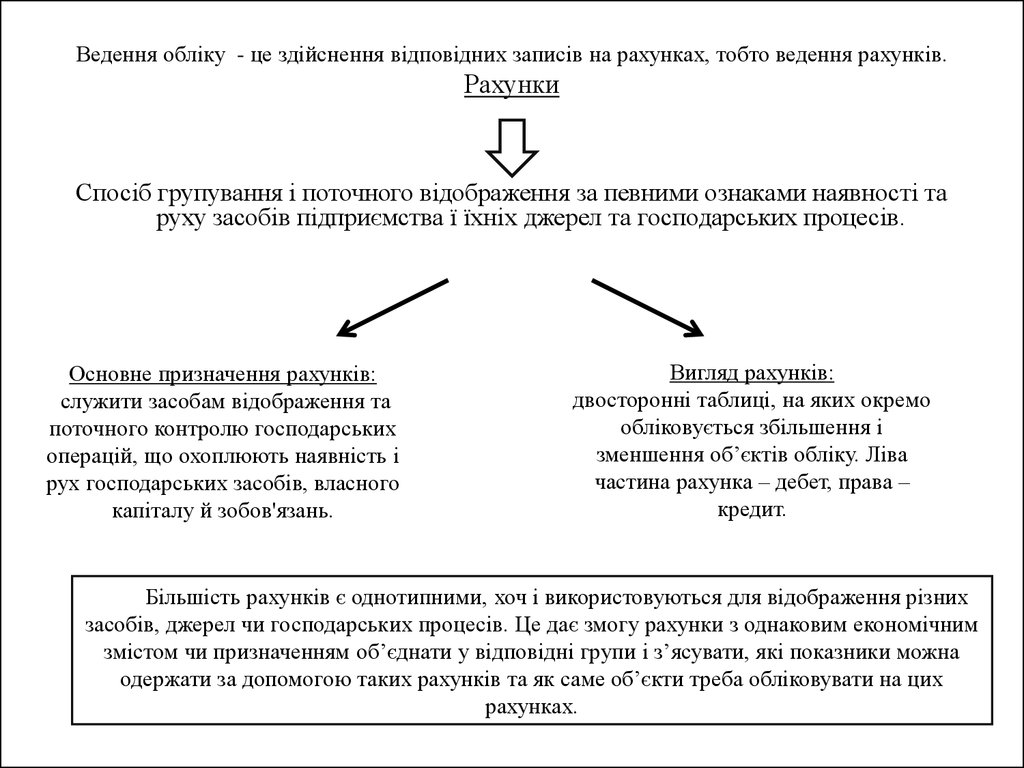

Ведення обліку - це здійснення відповідних записів на рахунках, тобто ведення рахунків.Рахунки

Спосіб групування і поточного відображення за певними ознаками наявності та

руху засобів підприємства ї їхніх джерел та господарських процесів.

Основне призначення рахунків:

служити засобам відображення та

поточного контролю господарських

операцій, що охоплюють наявність і

рух господарських засобів, власного

капіталу й зобов'язань.

Вигляд рахунків:

двосторонні таблиці, на яких окремо

обліковується збільшення і

зменшення об’єктів обліку. Ліва

частина рахунка – дебет, права –

кредит.

Більшість рахунків є однотипними, хоч і використовуються для відображення різних

засобів, джерел чи господарських процесів. Це дає змогу рахунки з однаковим економічним

змістом чи призначенням об’єднати у відповідні групи і з’ясувати, які показники можна

одержати за допомогою таких рахунків та як саме об’єкти треба обліковувати на цих

рахунках.

4. Будь-яка класифікація рахунків повинна: - з'ясувати зміст; - функції та призначення рахунку; - його принципову відмінність або спільне з інши

Класифікація рахунків бухгалтерського обліку допомагає процесувивчення системи рахунків та застосуванню її на практиці.

Будь-яка класифікація рахунків повинна:

- з'ясувати зміст;

- функції та призначення рахунку;

- його принципову відмінність або спільне з іншими рахунками ;

- застосовувати необхідні орієнтири при побудові Плану рахунків.

План рахунків - систематизований

перелік рахунків бухгалтерського обліку

для відображення господарських

операцій і накопичення бухгалтерської

інформації про діяльність підприємства,

необхідної користувачам для прийняття

рішень.

5.

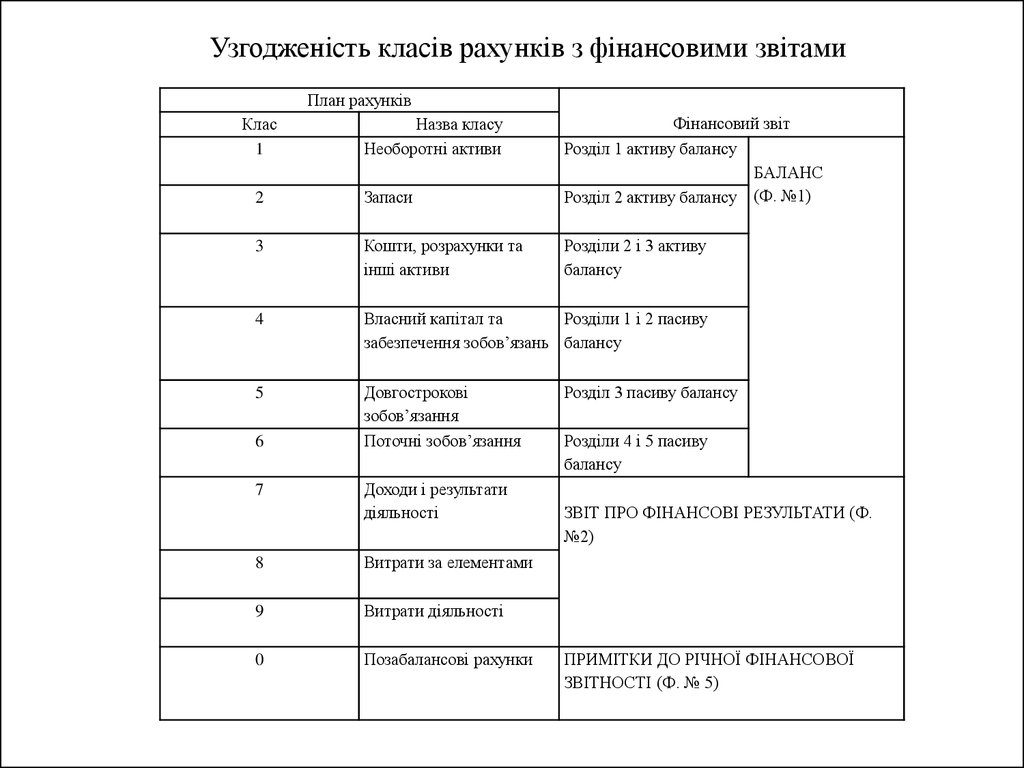

Узгодженість класів рахунків з фінансовими звітамиПлан рахунків

2

Запаси

Фінансовий звіт

Розділ 1 активу балансу

БАЛАНС

Розділ 2 активу балансу (Ф. №1)

3

Кошти, розрахунки та

інші активи

Розділи 2 і 3 активу

балансу

4

Власний капітал та

Розділи 1 і 2 пасиву

забезпечення зобов’язань балансу

5

Довгострокові

зобов’язання

Поточні зобов’язання

Клас

1

6

7

Назва класу

Необоротні активи

Доходи і результати

діяльності

8

Витрати за елементами

9

Витрати діяльності

0

Позабалансові рахунки

Розділ 3 пасиву балансу

Розділи 4 і 5 пасиву

балансу

ЗВІТ ПРО ФІНАНСОВІ РЕЗУЛЬТАТИ (Ф.

№2)

ПРИМІТКИ ДО РІЧНОЇ ФІНАНСОВОЇ

ЗВІТНОСТІ (Ф. № 5)

6.

Класифікація рахунків бухгалтерського облікугрупування рахунків бухгалтерського обліку за певними ознаками і

встановлення загальних властивостей різних груп рахунків з метою їх

вивчення і правильного застосування.

Умовно всі рахунки бухгалтерського обліку поділяються на активні та пасивні.

Структура пасивного рахунку:

Структура активного рахунку:

Д-т

Сальдо

К-т

Д-т

К-т

Сальдо -

–

початковий залишок

початковий залишок

Збільшення

зі

знаком «+»

Сальдо – кінцевий

залишок

Зменшення

знаком «-»

зі

Зменшення

знаком «-»

зі

Збільшення

зі

знаком «+»

Сальдо

кінцевий залишок

–

7.

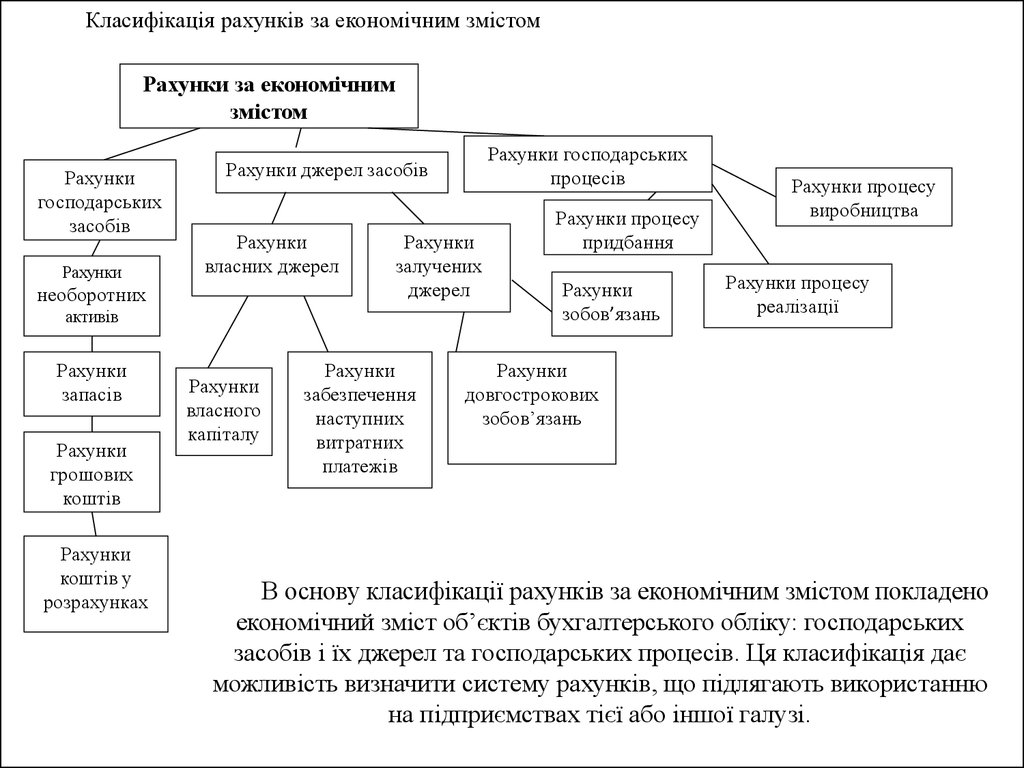

Класифікація рахунків за економічним змістомРахунки за економічним

змістом

Рахунки

господарських

засобів

Рахунки

Рахунки

власних джерел

необоротних

Рахунки

залучених

джерел

активів

Рахунки

запасів

Рахунки

грошових

коштів

Рахунки

коштів у

розрахунках

Рахунки господарських

процесів

Рахунки джерел засобів

Рахунки

власного

капіталу

Рахунки

забезпечення

наступних

витратних

платежів

Рахунки процесу

придбання

Рахунки

зобов’язань

Рахунки процесу

виробництва

Рахунки процесу

реалізації

Рахунки

довгострокових

зобов’язань

В основу класифікації рахунків за економічним змістом покладено

економічний зміст об’єктів бухгалтерського обліку: господарських

засобів і їх джерел та господарських процесів. Ця класифікація дає

можливість визначити систему рахунків, що підлягають використанню

на підприємствах тієї або іншої галузі.

8.

Класифікація рахунків за призначенням і структуроюРахунки матеріальні

Основні

рахунки

Рахунки грошові

Рахунки розрахунків

Рахунки капіталу

Рахунки за

призначенням

Рахунки контрактні

Регулюючі

рахунки

Рахунки доповнюючи

та структурою

Операційні

рахунки

Результатні

рахунки

Рахунки

розподільчі

Збірно-розподільчі

Звітно-розподільчі

Рахунки

калькуляційні

Операційно - результатні

Фінансово - результатні

Позабалансові

рахунки

Рахунки майнові

Рахунки зобов’язань

9.

План рахунків бухгалтерського облікуперелік рахунків і схем реєстрації, на яких знаходять відображення господарські

засоби, джерела господарських засобів, а також господарські операції, які

здійснюються на підприємстві.

безперервність

своєчасність

незалежність

законність

достовірність

доречність

Принципи

побудови плану

рахунків

обережність

правильність

відкритість

сталість

10.

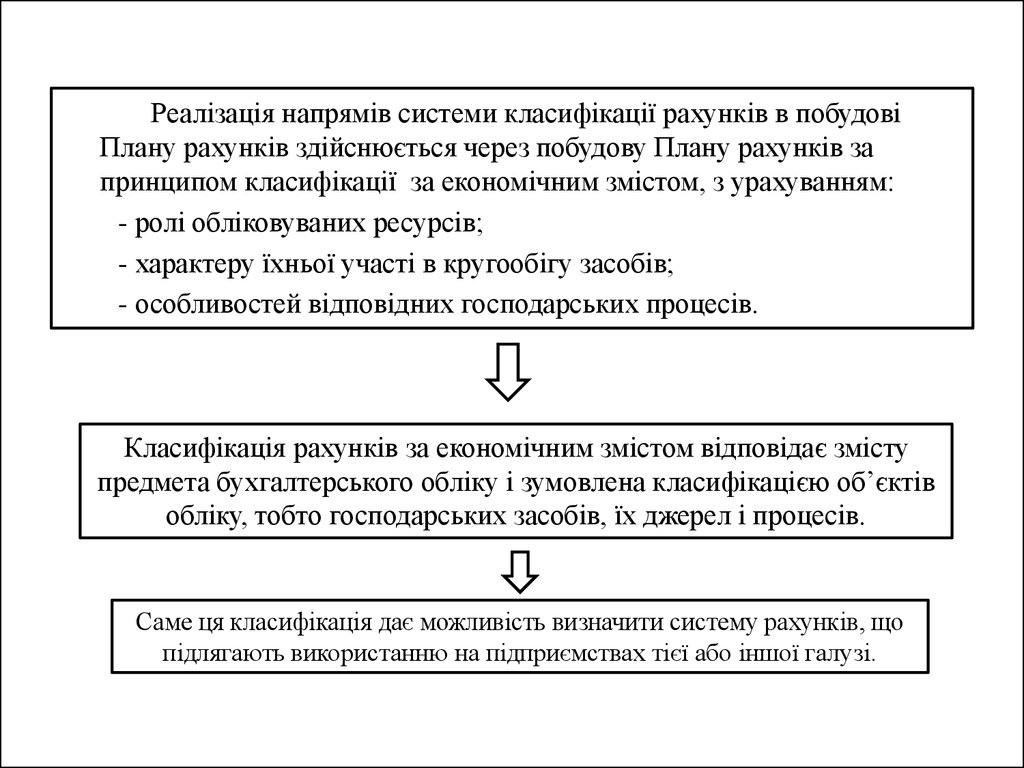

Реалізація напрямів системи класифікації рахунків в побудовіПлану рахунків здійснюється через побудову Плану рахунків за

принципом класифікації за економічним змістом, з урахуванням:

- ролі обліковуваних ресурсів;

- характеру їхньої участі в кругообігу засобів;

- особливостей відповідних господарських процесів.

Класифікація рахунків за економічним змістом відповідає змісту

предмета бухгалтерського обліку і зумовлена класифікацією об’єктів

обліку, тобто господарських засобів, їх джерел і процесів.

Саме ця класифікація дає можливість визначити систему рахунків, що

підлягають використанню на підприємствах тієї або іншої галузі.