Финансы

ФинансыПохожие презентации:

")

Учет основных средств. Учет расходов на восстановление ОС (тема 3.13)

1.

ЛЕКЦИЯ 13УЧЕТ ОСНОВНЫХ СРЕДСТВ

2.

ВОПРОСЫ1. Учет расходов на восстановление основных средств

2. Направления выбытия объектов основных средств

3. Учет результатов переоценки и инвентаризации основных

средств

4. Учет аренды основных средств и лизинговых операций

АГНИ

3.

1 ВОПРОСУЧЕТ РАСХОДОВ НА ВОССТАНОВЛЕНИЕ ОС

Ремонт основных средств – это процесс, в результате которого

происходит восстановление эксплуатационных свойств объектов.

Ремонт может быть проведен двумя способами:

• подрядным способом;

• хозяйственным способом.

Ремонт подрядням способом:

Дт 20 (23,25,26,44) Кт 60 – затраты на ремонт отнесены на

себестоимость;

Дт 19 Кт 60 – выделен НДС из стоимости выполненных ремонтных работ;

Дт 68 Кт 19 – НДС направлен к вычету;

Дт 60 Кт 51 – оплата подрядчику выполненных работ.

4.

УЧЕТ РАСХОДОВ НА ВОССТАНОВЛЕНИЕ ОСРемонт своими силами:

Дт 23 Кт 10 – списаны необходимые для ремонта материалы;

Дт 23 Кт 70 – начислена заработная плата работникам, занятым в

ремонте ОС;

Дт 23 Кт 69 – начислены страховые взносы работникам, занятым

в ремонте ОС;

Дт 20 Кт 23 – Затраты на ремонт отнесены на издержки

производства.

Если ремонт выполняется за счет резервных средств:

Дт 20 (23,25,26) Кт 96 – формирование резерва на проведение

ремонта;

Дт 96 Кт 10 (70,69,60) – списаны расходы на ремонт на счет резерва;

Дт 96 Кт 91/1 – закрытие счета 96 в конце года.

АГНИ

5.

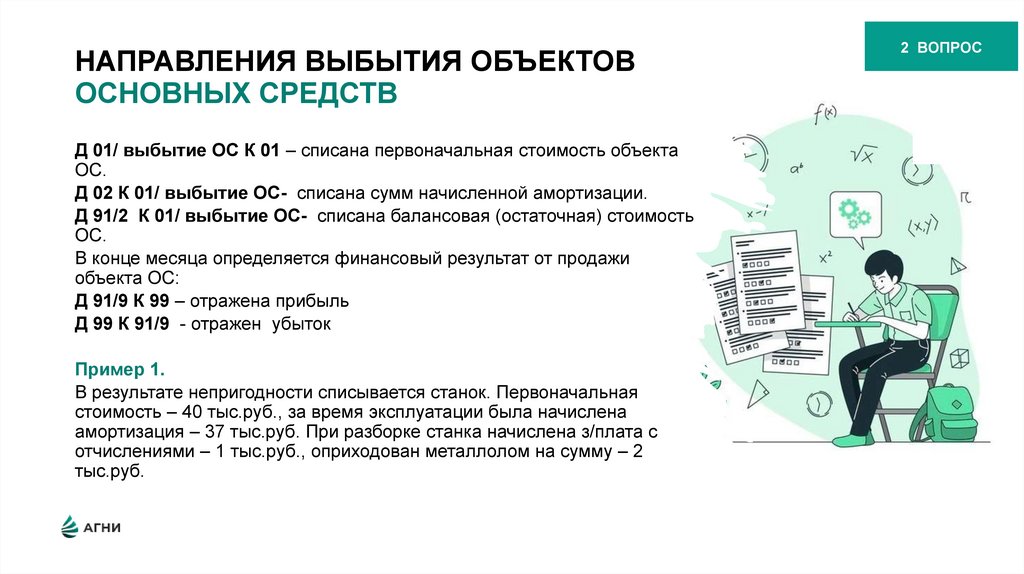

НАПРАВЛЕНИЯ ВЫБЫТИЯ ОБЪЕКТОВОСНОВНЫХ СРЕДСТВ

Д 01/ выбытие ОС К 01 – списана первоначальная стоимость объекта

ОС.

Д 02 К 01/ выбытие ОС- списана сумм начисленной амортизации.

Д 91/2 К 01/ выбытие ОС- списана балансовая (остаточная) стоимость

ОС.

В конце месяца определяется финансовый результат от продажи

объекта ОС:

Д 91/9 К 99 – отражена прибыль

Д 99 К 91/9 - отражен убыток

Пример 1.

В результате непригодности списывается станок. Первоначальная

стоимость – 40 тыс.руб., за время эксплуатации была начислена

амортизация – 37 тыс.руб. При разборке станка начислена з/плата с

отчислениями – 1 тыс.руб., оприходован металлолом на сумму – 2

тыс.руб.

2 ВОПРОС

6.

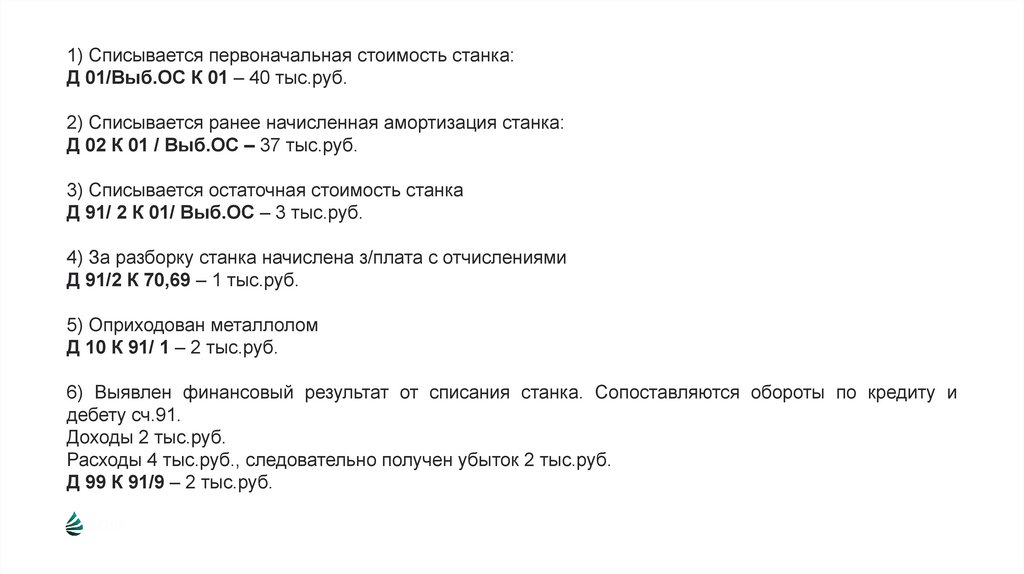

1) Списывается первоначальная стоимость станка:Д 01/Выб.ОС К 01 – 40 тыс.руб.

2) Списывается ранее начисленная амортизация станка:

Д 02 К 01 / Выб.ОС – 37 тыс.руб.

3) Списывается остаточная стоимость станка

Д 91/ 2 К 01/ Выб.ОС – 3 тыс.руб.

4) За разборку станка начислена з/плата с отчислениями

Д 91/2 К 70,69 – 1 тыс.руб.

5) Оприходован металлолом

Д 10 К 91/ 1 – 2 тыс.руб.

6) Выявлен финансовый результат от списания станка. Сопоставляются обороты по кредиту и

дебету сч.91.

Доходы 2 тыс.руб.

Расходы 4 тыс.руб., следовательно получен убыток 2 тыс.руб.

Д 99 К 91/9 – 2 тыс.руб.

АГНИ

7.

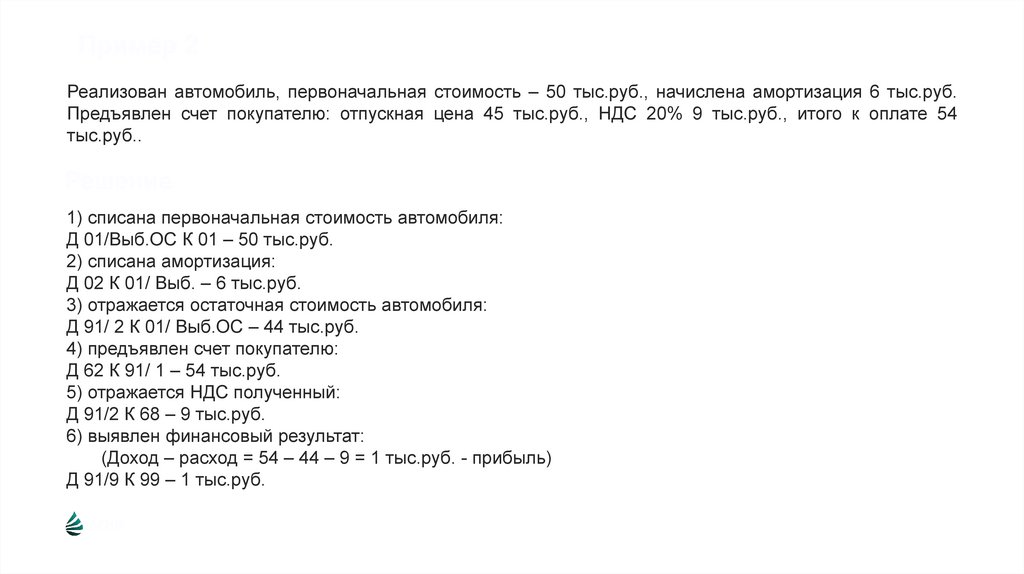

Пример 2Реализован автомобиль, первоначальная стоимость – 50 тыс.руб., начислена амортизация 6 тыс.руб.

Предъявлен счет покупателю: отпускная цена 45 тыс.руб., НДС 20% 9 тыс.руб., итого к оплате 54

тыс.руб..

Решение

1) списана первоначальная стоимость автомобиля:

Д 01/Выб.ОС К 01 – 50 тыс.руб.

2) списана амортизация:

Д 02 К 01/ Выб. – 6 тыс.руб.

3) отражается остаточная стоимость автомобиля:

Д 91/ 2 К 01/ Выб.ОС – 44 тыс.руб.

4) предъявлен счет покупателю:

Д 62 К 91/ 1 – 54 тыс.руб.

5) отражается НДС полученный:

Д 91/2 К 68 – 9 тыс.руб.

6) выявлен финансовый результат:

(Доход – расход = 54 – 44 – 9 = 1 тыс.руб. - прибыль)

Д 91/9 К 99 – 1 тыс.руб.

АГНИ

8.

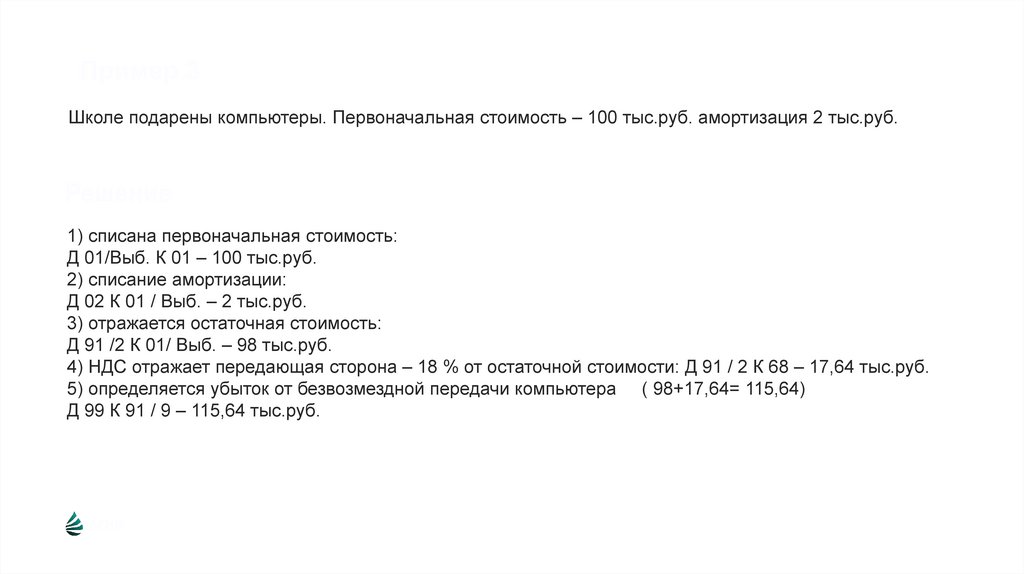

Пример 3Школе подарены компьютеры. Первоначальная стоимость – 100 тыс.руб. амортизация 2 тыс.руб.

Решение

1) списана первоначальная стоимость:

Д 01/Выб. К 01 – 100 тыс.руб.

2) списание амортизации:

Д 02 К 01 / Выб. – 2 тыс.руб.

3) отражается остаточная стоимость:

Д 91 /2 К 01/ Выб. – 98 тыс.руб.

4) НДС отражает передающая сторона – 18 % от остаточной стоимости: Д 91 / 2 К 68 – 17,64 тыс.руб.

5) определяется убыток от безвозмездной передачи компьютера ( 98+17,64= 115,64)

Д 99 К 91 / 9 – 115,64 тыс.руб.

АГНИ

9.

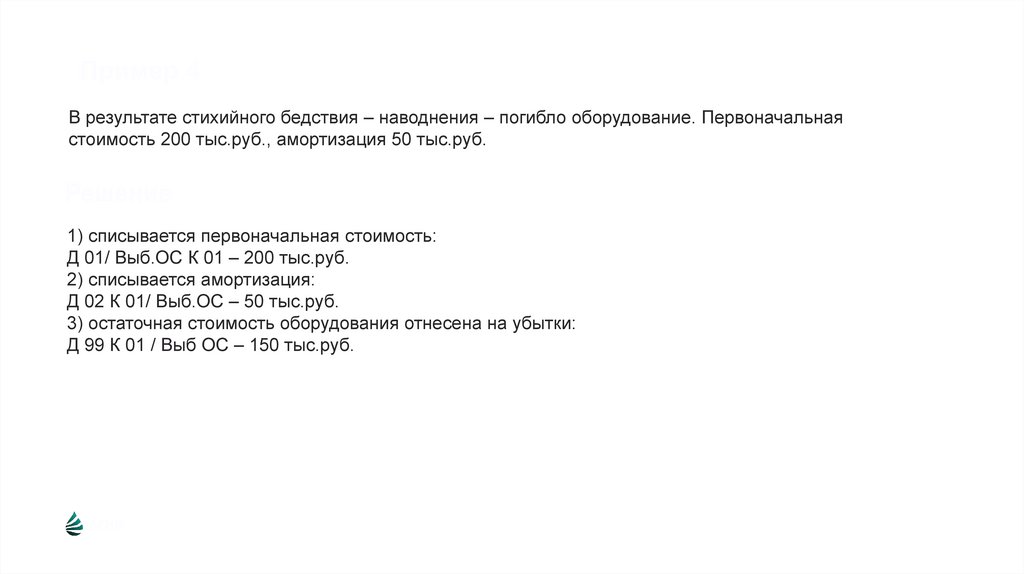

Пример 4В результате стихийного бедствия – наводнения – погибло оборудование. Первоначальная

стоимость 200 тыс.руб., амортизация 50 тыс.руб.

Решение

1) списывается первоначальная стоимость:

Д 01/ Выб.ОС К 01 – 200 тыс.руб.

2) списывается амортизация:

Д 02 К 01/ Выб.ОС – 50 тыс.руб.

3) остаточная стоимость оборудования отнесена на убытки:

Д 99 К 01 / Выб ОС – 150 тыс.руб.

АГНИ

10.

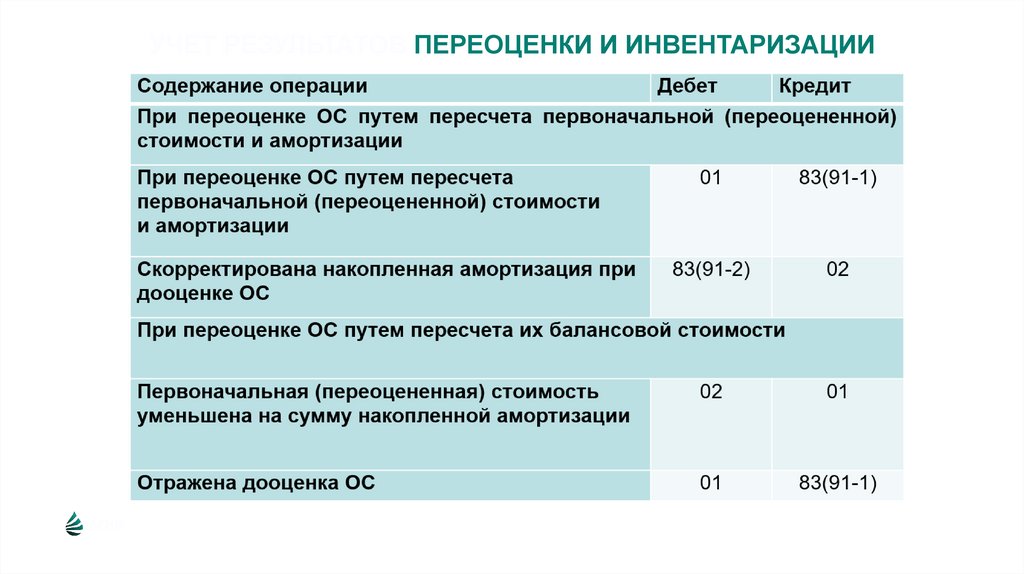

3 ВОПРОСУЧЕТ РЕЗУЛЬТАТОВ ПЕРЕОЦЕНКИ И ИНВЕНТАРИЗАЦИИ

ОСНОВНЫХ СРЕДСТВ

Результаты переоценки основных

средств, можно отражать в учете

двумя способами:

1)

можно

пересчитывать

первоначальную стоимость и сумму

накопленной амортизации так, чтобы

балансовая

стоимость

ОС

после

переоценки

была

равна

его

справедливой стоимости.

2)

можно

сначала

уменьшить

первоначальную стоимость ОС на сумму

накопленной амортизации, а затем

полученную

балансовую

стоимость

пересчитать так, чтобы она была равна

справедливой

стоимости

основных

средств.

Перед инвентаризацией основных

средств компании нужно проверить

наличие и состояние:

• инвентарных

карточек,

инвентарных книг, описей;

• технических

паспортов

или

другой

технической

документации;

правоустанавливающих

документов;

• документов

на

основные

средства, сданные или принятые

организацией в аренду или на

хранение.

11.

УЧЕТ РЕЗУЛЬТАТОВ ПЕРЕОЦЕНКИ И ИНВЕНТАРИЗАЦИИАГНИ

12.

УЧЕТ РЕЗУЛЬТАТОВ ПЕРЕОЦЕНКИ И ИНВЕНТАРИЗАЦИИПри инвентаризации необходимо осмотреть объекты. Проверить их соответствие данным бухучета. Для

этого оценить следующие параметры:

• полное наименование;

• назначение, основные технические или эксплуатационные показатели; инвентарные и заводские

номера;

• номера паспортов оборудования, содержащего драгоценные металлы;

• год выпуска;

• количество объектов;

• расчет амортизации и износа.

Если справедливая стоимость выше лимита, но меньше уровня существенности, утвержденного в

учетной политике организации, то излишек можно оформить проводкой:

Дебет 01 Кредит 91-1 – отражена стоимость излишков, которые выявлены при инвентаризации и чья

стоимость несущественна для отчетности.

Существенные ошибки прошлых периодов оформите проводкой:

Дебет 01 Кредит 84 – отражена стоимость излишков, которые выявлены при инвентаризации и чья

стоимость существенна для отчетности.

АГНИ

13.

4 ВОПРОСУЧЕТ АРЕНДЫ ОС

Стандарт предусматривает три варианта отражения арендных операций в учете

арендатора:

• Полный учет аренды с отражением права пользования активом (ППА) и

арендного обязательства (АО).

• Упрощенный учет без отражения ППА и АО, в учете проводятся только

арендные платежи. Такой способ доступен тем, кто ведет бухучет упрощенными

способами.

• Полный учет с упрощенным расчетом ППА и АО. Упрощенный расчет

используется при переходе на ФСБУ, далее учет ведется по полному варианту.

Для арендодателя предусматривается два варианта учета:

• Учет операционной аренды. Инвестиция в аренду не отражается в учете, в

нем проводятся записи по арендным платежам и амортизации.

• Учет финансовой аренды. В учете отражается инвестиция в аренду. В течение

срока действия договора отражается доход в виде процентов от инвестиции.

Арендные платежи в доходах не учитываются.

АГНИ

14.

УЧЕТ АРЕНДЫ ОСПоступление объекта лизинга (учет у лизингополучателя)

Дт08/ППА Кт76/АО – получено лизинговое имущество, в учете отражено

ППА и арендное обязательство (АО);

Дт76/ВА Кт51 – отражен аванс (ВА), перечисленный лизингодателю;

Дт08/ППА Кт76/ВА – аванс включен в стоимость ППА;

Дт08/ППА Кт 96 – сформирован резерв под будущий демонтаж;

Дт08/ППА Кт10(60,70,76…) – учтены расходы по доведению лизингового

имущества до состояния готовности к использованию (без НДС);

Дт01/ППА Кт08/ППА – лизинговый объект принят к учету в составе

арендованного имущества.

Лизинговые платежи, амортизация, проценты

Дт20(08,26,44,91) Кт02/ППА – начислена амортизация со стоимости права

пользования активом

Дт91/2 Кт76/ОА – с обязательства по аренде начислены проценты и

отнесены к прочим расходам.

15.

АЛЬМЕТЬЕВСКИЙ ГОСУДАРСТВЕННЫЙНЕФТЯНОЙ ИНСТИТУТ

СПАСИБО

ЗА ВНИМАНИЕ!

423450, Татарстан г.

Альметьевск

ул. Ленина, д. 2

+7 956 540-5876

info@phs.ru

www.phs.ru