Экономика

Экономика Финансы

ФинансыПохожие презентации:

")

Основные и оборотные средства организации

1.

ОСНОВНЫЕ И ОБОРОТНЫЕСРЕДСТВА ОРГАНИЗАЦИИ

2.

ИМУЩЕСТВО ОРГАНИЗАЦИИ: ПОНЯТИЕ И СОСТАВИмущество организации –

материальные и нематериальные

элементы, используемые предприятием в

производственной деятельности.

3.

ИМУЩЕСТВО ОРГАНИЗАЦИИ: ПОНЯТИЕ И СОСТАВИмущество организации включает все виды имущества, которые необходимы для

осуществления хозяйственной деятельности.

Обычно в составе имущества выделяют:

• материально-вещественные

• нематериальные элементы

К числу материально-вещественных элементов относятся: земельные участки, здания,

сооружения, машины, оборудование, сырье, полуфабрикаты, готовые изделия, денежные

средства.

Нематериальные элементы создаются в процессе жизнедеятельности организации. К ним

относятся: репутация и круг постоянных клиентов, название фирмы и используемые

товарные знаки, навыки руководства, квалификация персонала, запатентованные способы

производства, ноу-хау, авторские права, контракты и т.п., которые могут быть проданы

или переданы.

4.

КЛАССИФИКАЦИЯ ИМУЩЕСТВАИмущество организации

Активы

Внеоборотные активы

Оборотные активы

Основной капитал

Оборотный капитал

имущество длительного пользования,

в обороте свыше 12 месяцев

имущество текущего пользования, в

обороте предприятия не более 12

месяцев

5.

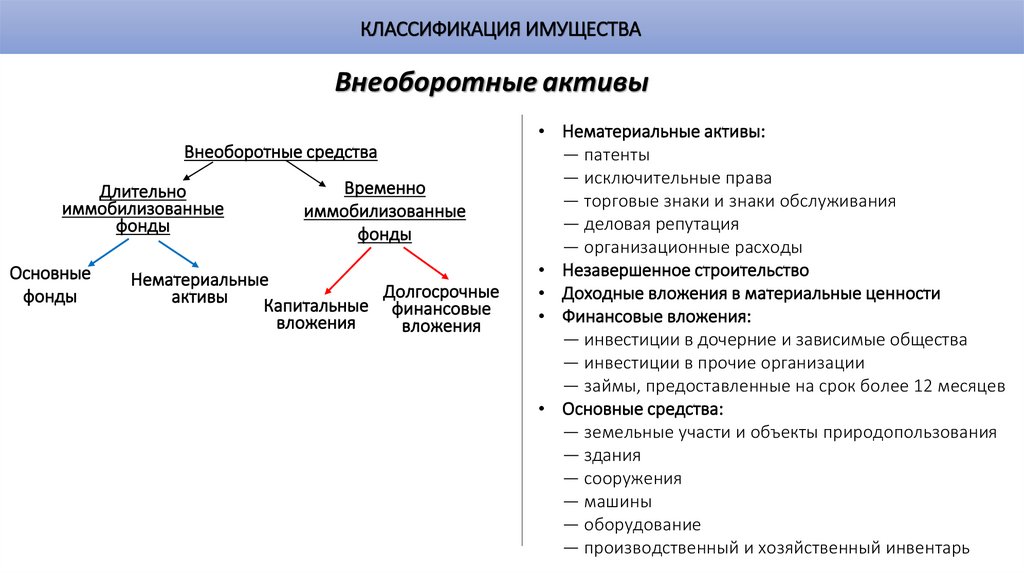

КЛАССИФИКАЦИЯ ИМУЩЕСТВАВнеоборотные активы

Внеоборотные средства

Длительно

иммобилизованные

фонды

Основные

фонды

Временно

иммобилизованные

фонды

Нематериальные

Долгосрочные

активы

Капитальные финансовые

вложения

вложения

• Нематериальные активы:

― патенты

― исключительные права

― торговые знаки и знаки обслуживания

― деловая репутация

― организационные расходы

• Незавершенное строительство

• Доходные вложения в материальные ценности

• Финансовые вложения:

― инвестиции в дочерние и зависимые общества

― инвестиции в прочие организации

― займы, предоставленные на срок более 12 месяцев

• Основные средства:

― земельные участи и объекты природопользования

― здания

― сооружения

― машины

― оборудование

― производственный и хозяйственный инвентарь

6.

ОСНОВНЫЕ СРЕДСТВАОсновные производственные фонды принадлежат организации и используются ею

на правах собственности для получения дохода.

Основные фонды - это материально-вещественные ценности, действующие в

неизменной натуральной форме в течение длительного периода (более года) и

утрачивающие свою стоимость по частям.

Основные фонды подразделяются на:

Производственные основные фонды многократно участвуют в процессе

производства, изнашиваются постепенно, а их стоимость переносится на

изготавливаемый продукт.

Непроизводственные основные фонды - это объекты культурно-бытового

назначения. Они не участвуют в процессе производства и не переносят своей

стоимости на продукт производства.

7.

ОСНОВНЫЕ СРЕДСТВАОсновные производственные фонды классифицируются по следующим группам:

земельные участки и объекты природопользования;

здания;

сооружения;

передаточные устройства;

машины и оборудование;

измерительные, регулирующие приборы, устройства;

вычислительная техника;

транспортные средства;

инструмент;

производственный и хозяйственный инвентарь и принадлежности;

рабочий и продуктивный скот;

многолетние насаждения;

внутрихозяйственные дороги и прочие основные средства

Приказ Минфина России от 29.07.1998 N 34н (ред. от 11.04.2018) "Об утверждении Положения по ведению бухгалтерского учета и

бухгалтерской отчетности в Российской Федерации" (Зарегистрировано в Минюсте России 27.08.1998 N 1598)

8.

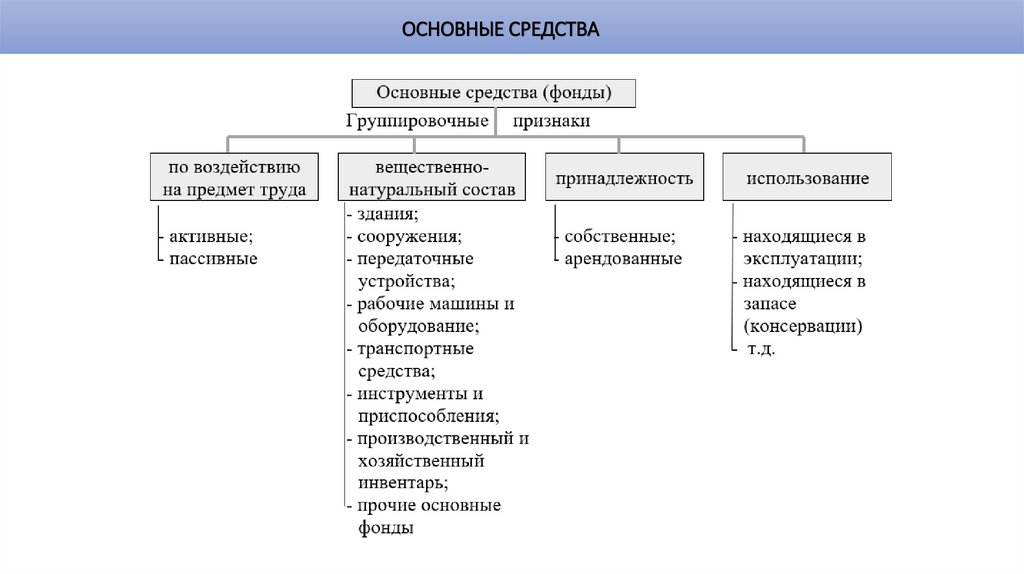

ОСНОВНЫЕ СРЕДСТВА9.

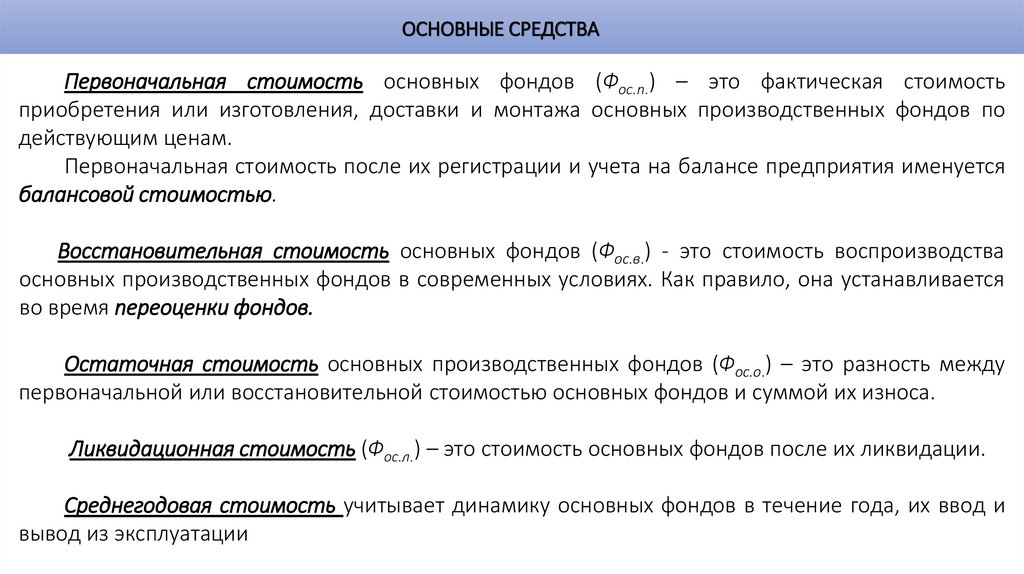

ОСНОВНЫЕ СРЕДСТВАПервоначальная стоимость основных фондов (Фос.п.) – это фактическая стоимость

приобретения или изготовления, доставки и монтажа основных производственных фондов по

действующим ценам.

Первоначальная стоимость после их регистрации и учета на балансе предприятия именуется

балансовой стоимостью.

Восстановительная стоимость основных фондов (Фос.в.) - это стоимость воспроизводства

основных производственных фондов в современных условиях. Как правило, она устанавливается

во время переоценки фондов.

Остаточная стоимость основных производственных фондов (Фос.о.) – это разность между

первоначальной или восстановительной стоимостью основных фондов и суммой их износа.

Ликвидационная стоимость (Фос.л.) – это стоимость основных фондов после их ликвидации.

Среднегодовая стоимость учитывает динамику основных фондов в течение года, их ввод и

вывод из эксплуатации

10.

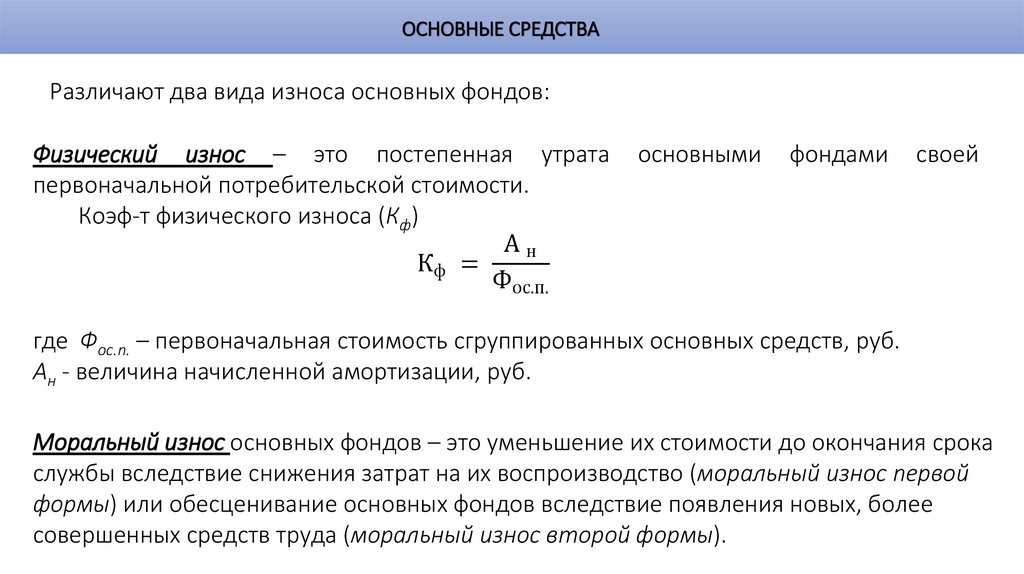

ОСНОВНЫЕ СРЕДСТВАРазличают два вида износа основных фондов:

Физический износ – это постепенная утрата

первоначальной потребительской стоимости.

Коэф-т физического износа (Кф)

Ан

Кф =

Фос.п.

основными

фондами

своей

где Фос.п. – первоначальная стоимость сгруппированных основных средств, руб.

Ан - величина начисленной амортизации, руб.

Моральный износ основных фондов – это уменьшение их стоимости до окончания срока

службы вследствие снижения затрат на их воспроизводство (моральный износ первой

формы) или обесценивание основных фондов вследствие появления новых, более

совершенных средств труда (моральный износ второй формы).

11.

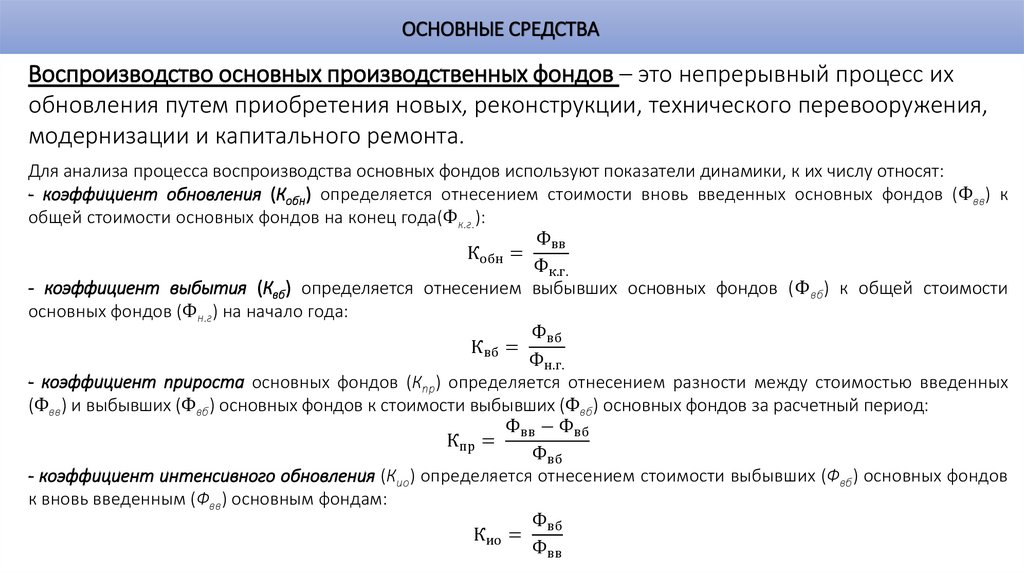

ОСНОВНЫЕ СРЕДСТВАВоспроизводство основных производственных фондов – это непрерывный процесс их

обновления путем приобретения новых, реконструкции, технического перевооружения,

модернизации и капитального ремонта.

Для анализа процесса воспроизводства основных фондов используют показатели динамики, к их числу относят:

- коэффициент обновления (Кобн) определяется отнесением стоимости вновь введенных основных фондов (Фвв) к

общей стоимости основных фондов на конец года(Фк.г.):

Фвв

Кобн =

Фк.г.

- коэффициент выбытия (Квб) определяется отнесением выбывших основных фондов (Ф вб) к общей стоимости

основных фондов (Фн.г) на начало года:

Фвб

Квб =

Фн.г.

- коэффициент прироста основных фондов (Кпр) определяется отнесением разности между стоимостью введенных

(Фвв) и выбывших (Фвб) основных фондов к стоимости выбывших (Фвб) основных фондов за расчетный период:

Фвв − Фвб

Кпр =

Фвб

- коэффициент интенсивного обновления (Кио) определяется отнесением стоимости выбывших (Фвб) основных фондов

к вновь введенным (Фвв) основным фондам:

Фвб

Кио =

Фвв

12.

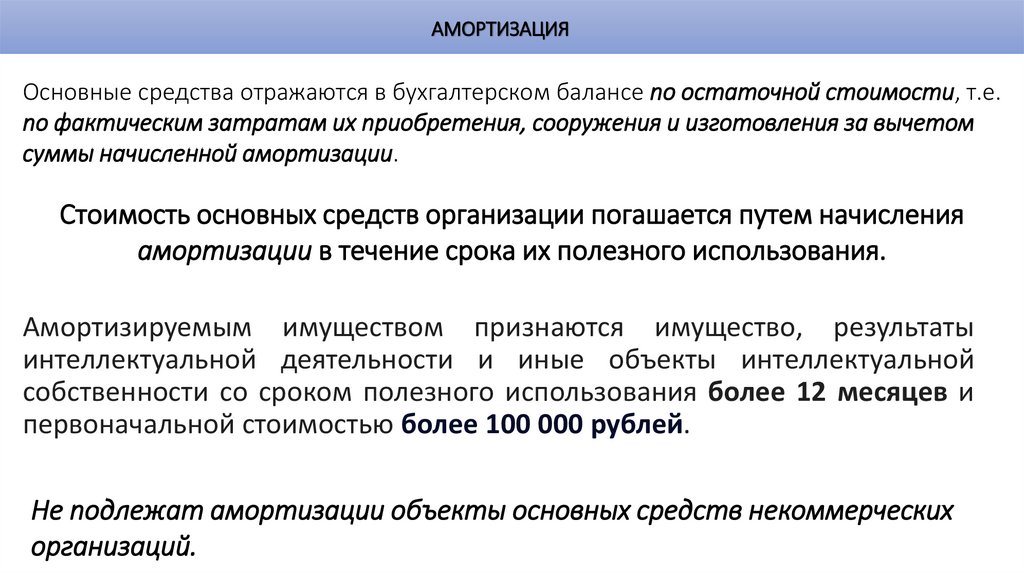

АМОРТИЗАЦИЯОсновные средства отражаются в бухгалтерском балансе по остаточной стоимости, т.е.

по фактическим затратам их приобретения, сооружения и изготовления за вычетом

суммы начисленной амортизации.

Стоимость основных средств организации погашается путем начисления

амортизации в течение срока их полезного использования.

Амортизируемым имуществом признаются имущество, результаты

интеллектуальной деятельности и иные объекты интеллектуальной

собственности со сроком полезного использования более 12 месяцев и

первоначальной стоимостью более 100 000 рублей.

Не подлежат амортизации объекты основных средств некоммерческих

организаций.

13.

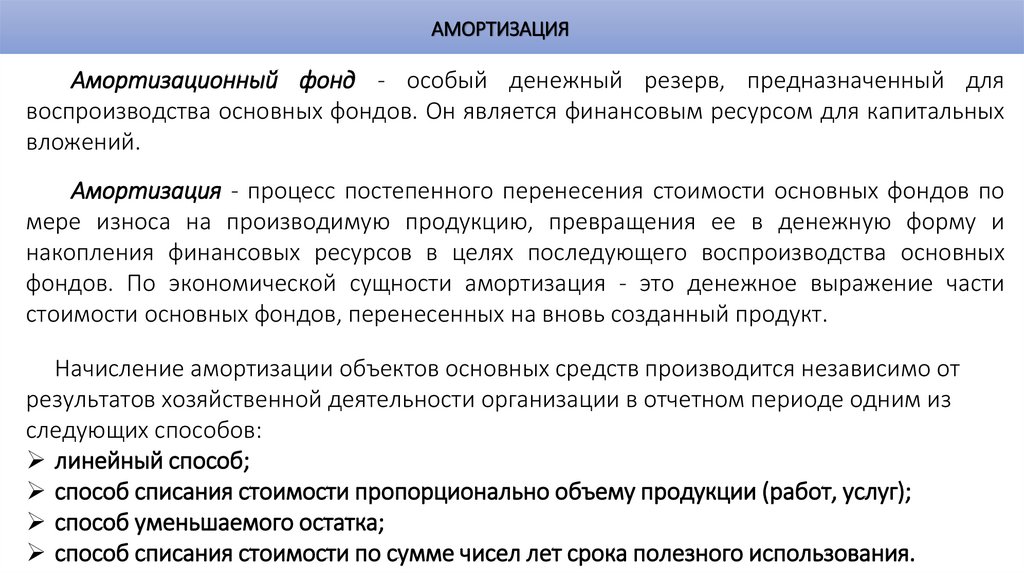

АМОРТИЗАЦИЯАмортизационный фонд - особый денежный резерв, предназначенный для

воспроизводства основных фондов. Он является финансовым ресурсом для капитальных

вложений.

Амортизация - процесс постепенного перенесения стоимости основных фондов по

мере износа на производимую продукцию, превращения ее в денежную форму и

накопления финансовых ресурсов в целях последующего воспроизводства основных

фондов. По экономической сущности амортизация - это денежное выражение части

стоимости основных фондов, перенесенных на вновь созданный продукт.

Начисление амортизации объектов основных средств производится независимо от

результатов хозяйственной деятельности организации в отчетном периоде одним из

следующих способов:

линейный способ;

способ списания стоимости пропорционально объему продукции (работ, услуг);

способ уменьшаемого остатка;

способ списания стоимости по сумме чисел лет срока полезного использования.

14.

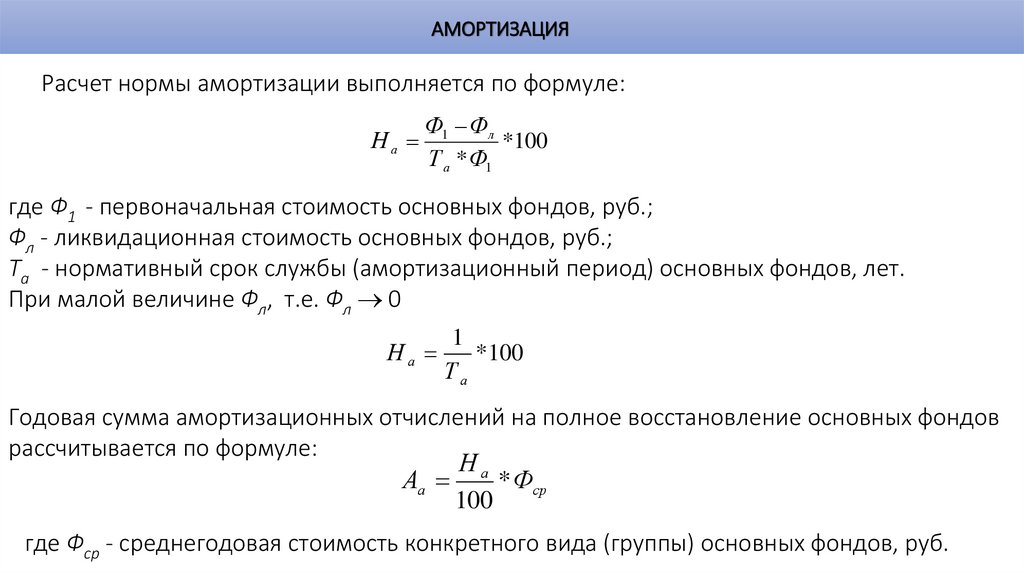

АМОРТИЗАЦИЯРасчет нормы амортизации выполняется по формуле:

Ф1 Фл

На

*100

Т а * Ф1

где Ф1 - первоначальная стоимость основных фондов, руб.;

Фл - ликвидационная стоимость основных фондов, руб.;

Та - нормативный срок службы (амортизационный период) основных фондов, лет.

При малой величине Фл, т.е. Фл 0

На

1

*100

Та

Годовая сумма амортизационных отчислений на полное восстановление основных фондов

рассчитывается по формуле:

На

Аа

* Фср

100

где Фср - среднегодовая стоимость конкретного вида (группы) основных фондов, руб.

15.

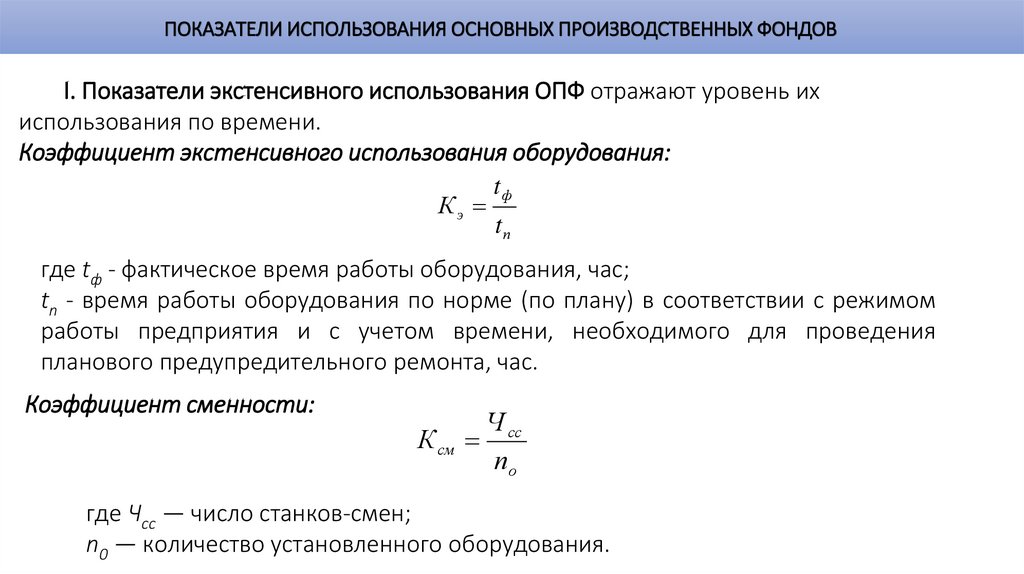

ПОКАЗАТЕЛИ ИСПОЛЬЗОВАНИЯ ОСНОВНЫХ ПРОИЗВОДСТВЕННЫХ ФОНДОВI. Показатели экстенсивного использования ОПФ отражают уровень их

использования по времени.

Коэффициент экстенсивного использования оборудования:

tф

Кэ

tп

где tф - фактическое время работы оборудования, час;

tп - время работы оборудования по норме (по плану) в соответствии с режимом

работы предприятия и с учетом времени, необходимого для проведения

планового предупредительного ремонта, час.

Коэффициент сменности:

Ч сс

К см

по

где Чсс — число станков-смен;

п0 — количество установленного оборудования.

16.

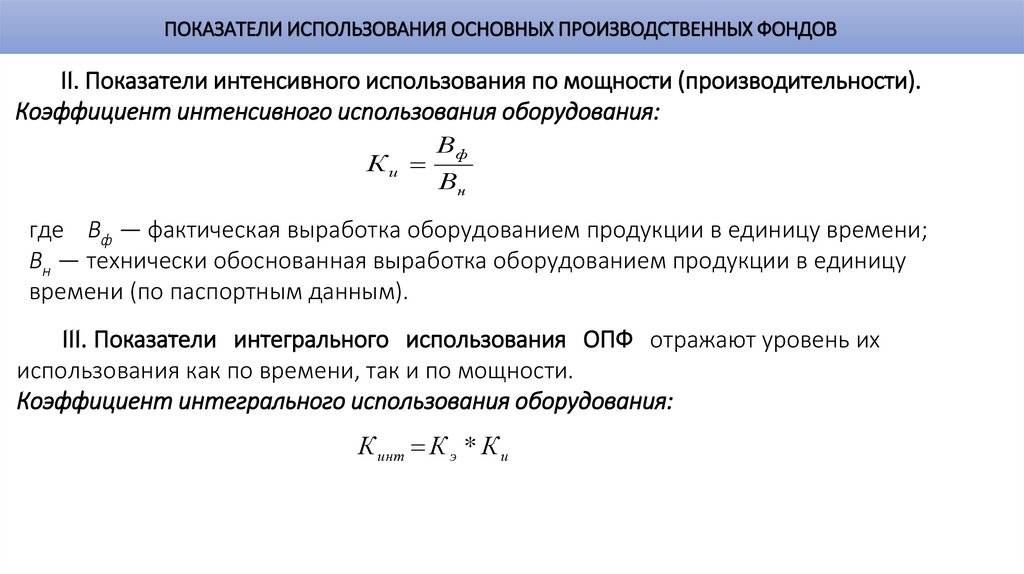

ПОКАЗАТЕЛИ ИСПОЛЬЗОВАНИЯ ОСНОВНЫХ ПРОИЗВОДСТВЕННЫХ ФОНДОВII. Показатели интенсивного использования по мощности (производительности).

Коэффициент интенсивного использования оборудования:

Ки

Вф

Вн

где Вф — фактическая выработка оборудованием продукции в единицу времени;

Вн — технически обоснованная выработка оборудованием продукции в единицу

времени (по паспортным данным).

III. Показатели интегрального использования ОПФ отражают уровень их

использования как по времени, так и по мощности.

Коэффициент интегрального использования оборудования:

К инт К э * К и

17.

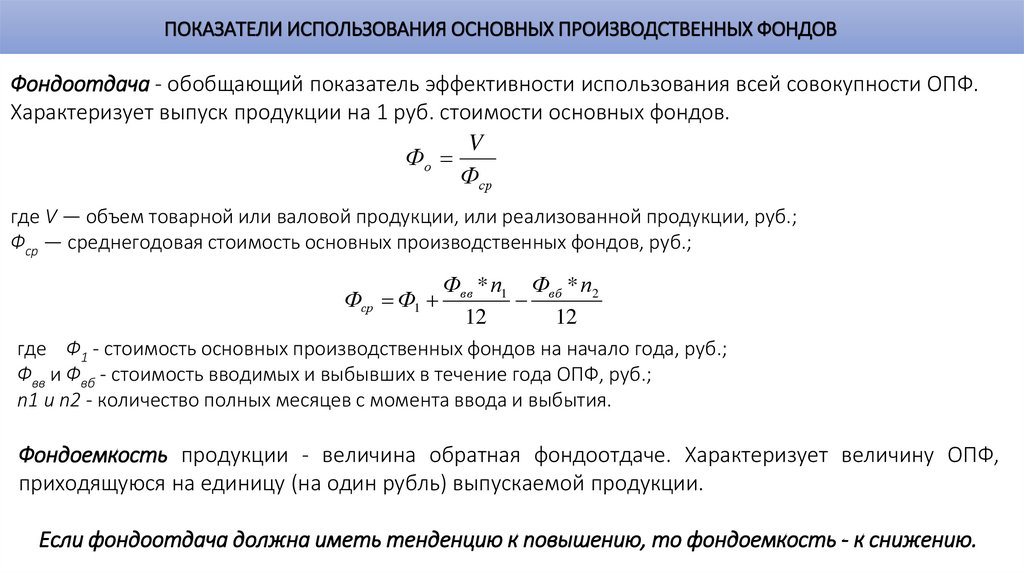

ПОКАЗАТЕЛИ ИСПОЛЬЗОВАНИЯ ОСНОВНЫХ ПРОИЗВОДСТВЕННЫХ ФОНДОВФондоотдача - обобщающий показатель эффективности использования всей совокупности ОПФ.

Характеризует выпуск продукции на 1 руб. стоимости основных фондов.

V

Фо

Фср

где V — объем товарной или валовой продукции, или реализованной продукции, руб.;

Фср — среднегодовая стоимость основных производственных фондов, руб.;

Фвв * п1 Фвб * п2

Фср Ф1

12

12

где Ф1 - стоимость основных производственных фондов на начало года, руб.;

Фвв и Фвб - стоимость вводимых и выбывших в течение года ОПФ, руб.;

п1 и п2 - количество полных месяцев с момента ввода и выбытия.

Фондоемкость продукции - величина обратная фондоотдаче. Характеризует величину ОПФ,

приходящуюся на единицу (на один рубль) выпускаемой продукции.

Если фондоотдача должна иметь тенденцию к повышению, то фондоемкость - к снижению.

18.

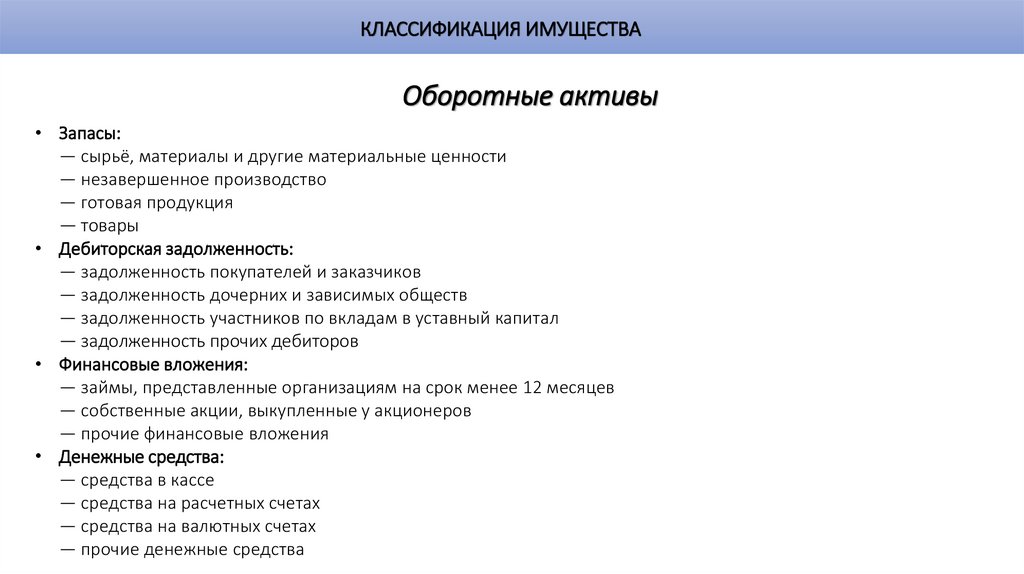

КЛАССИФИКАЦИЯ ИМУЩЕСТВАОборотные активы

• Запасы:

― сырьё, материалы и другие материальные ценности

― незавершенное производство

― готовая продукция

― товары

• Дебиторская задолженность:

― задолженность покупателей и заказчиков

― задолженность дочерних и зависимых обществ

― задолженность участников по вкладам в уставный капитал

― задолженность прочих дебиторов

• Финансовые вложения:

― займы, представленные организациям на срок менее 12 месяцев

― собственные акции, выкупленные у акционеров

― прочие финансовые вложения

• Денежные средства:

― средства в кассе

― средства на расчетных счетах

― средства на валютных счетах

― прочие денежные средства

19.

ИСТОЧНИКИ ФОРМИРОВАНИЯ ИМУЩЕСТВА ОРГАНИЗАЦИИПассивы

Собственные

Собственный капитал

организации

Заёмные(привлечённые)

Средства, привлечённые организацией

на определенный период на

возвратной основе

20.

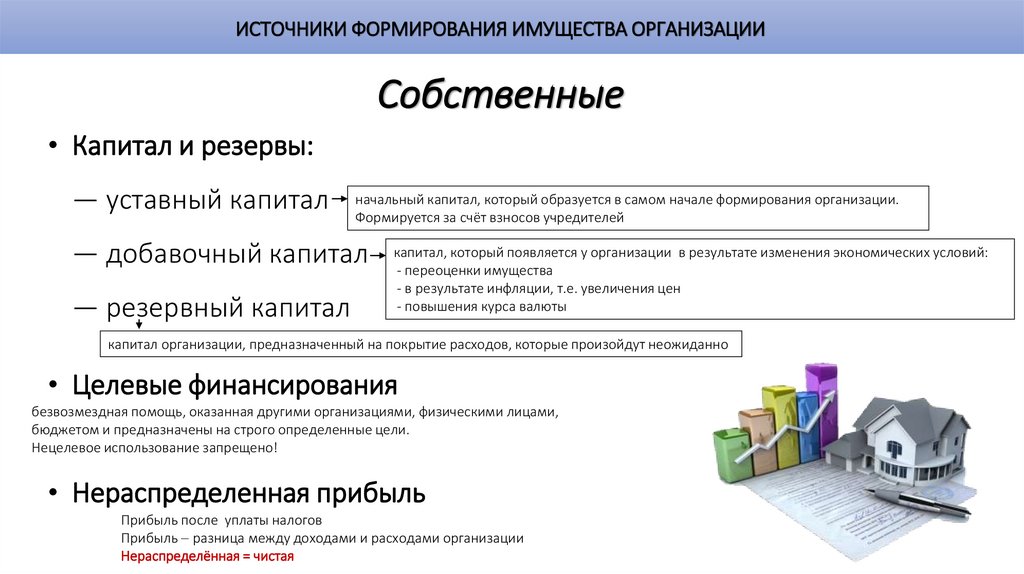

ИСТОЧНИКИ ФОРМИРОВАНИЯ ИМУЩЕСТВА ОРГАНИЗАЦИИСобственные

• Капитал и резервы:

― уставный капитал

начальный капитал, который образуется в самом начале формирования организации.

Формируется за счёт взносов учредителей

― добавочный капитал

― резервный капитал

капитал, который появляется у организации в результате изменения экономических условий:

- переоценки имущества

- в результате инфляции, т.е. увеличения цен

- повышения курса валюты

капитал организации, предназначенный на покрытие расходов, которые произойдут неожиданно

• Целевые финансирования

безвозмездная помощь, оказанная другими организациями, физическими лицами,

бюджетом и предназначены на строго определенные цели.

Нецелевое использование запрещено!

• Нераспределенная прибыль

Прибыль после уплаты налогов

Прибыль разница между доходами и расходами организации

Нераспределённая = чистая

21.

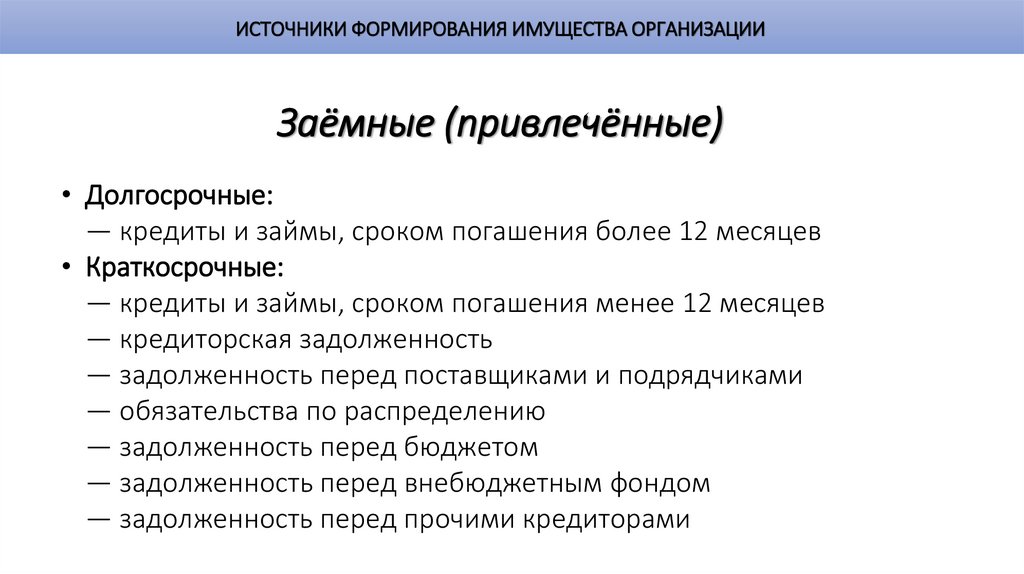

ИСТОЧНИКИ ФОРМИРОВАНИЯ ИМУЩЕСТВА ОРГАНИЗАЦИИЗаёмные (привлечённые)

• Долгосрочные:

― кредиты и займы, сроком погашения более 12 месяцев

• Краткосрочные:

― кредиты и займы, сроком погашения менее 12 месяцев

― кредиторская задолженность

― задолженность перед поставщиками и подрядчиками

― обязательства по распределению

― задолженность перед бюджетом

― задолженность перед внебюджетным фондом

― задолженность перед прочими кредиторами

22.

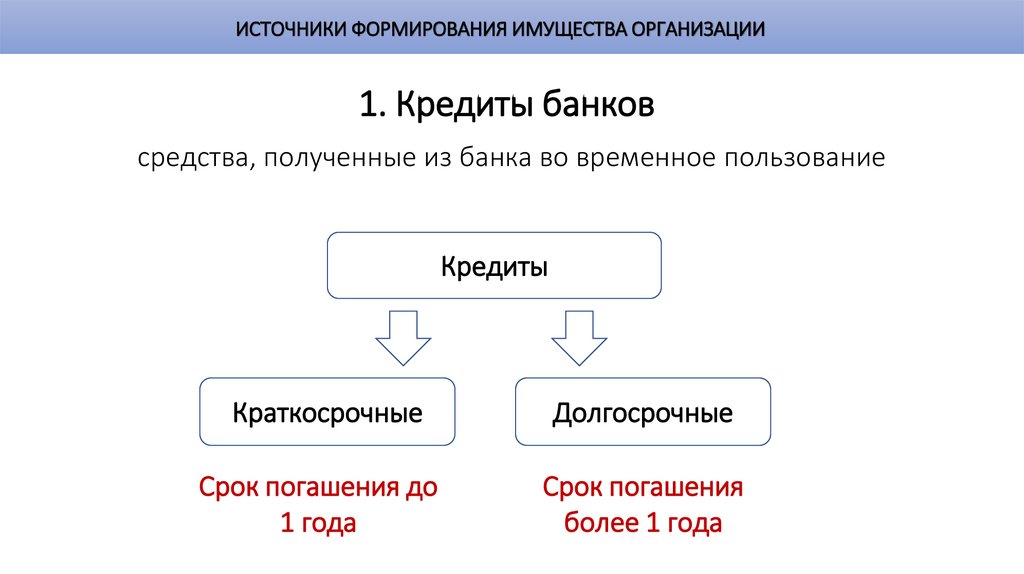

ИСТОЧНИКИ ФОРМИРОВАНИЯ ИМУЩЕСТВА ОРГАНИЗАЦИИ1. Кредиты банков

средства, полученные из банка во временное пользование

Кредиты

Краткосрочные

Долгосрочные

Срок погашения до

1 года

Срок погашения

более 1 года

23.

ИСТОЧНИКИ ФОРМИРОВАНИЯ ИМУЩЕСТВА ОРГАНИЗАЦИИ2. Займы

Может выдавать любая организация или физическое лицо

Займы

Краткосрочные

Долгосрочные

Срок погашения до

1 года

Срок погашения

более 1 года

24.

ИСТОЧНИКИ ФОРМИРОВАНИЯ ИМУЩЕСТВА ОРГАНИЗАЦИИ3. Кредиторская задолженность

задолженность предприятия перед поставщиками или заказчиками

4. Обязательства по распределению

задолженность по обязательным платежам, которые установлены законом

перед работниками по заработной плате

по налогам

во внебюджетные фонды

25.

ПРЕДПРИЯТИЕ КАК ИМУЩЕСТВЕННЫЙ КОМПЛЕКСПредприятие как недвижимость составляет единый

имущественный комплекс, включающий не только все

виды имущества, предназначенные для его

деятельности, но и неимущественные права,

индивидуализирующие предприятие.

26.

ПРЕДПРИЯТИЕ КАК ИМУЩЕСТВЕННЫЙ КОМПЛЕКСПредприятию характерны специфические свойства, которые характеризуют его как

имущественный комплекс.

К таким свойствам относятся:

1. предприятие ― это имущество, используемое для осуществления

предпринимательской деятельности;

2. предприятие ― это имущество, обособленное от других имуществ, в том числе

принадлежащих предпринимателю;

3. предприятие ― это единый имущественный комплекс, представляющий собой не

просто совокупность разрозненных предметов, а одно непотребляемое, совокупное

имущество;

4.

предприятие ― это недвижимое имущество.

27.

ПРЕДПРИЯТИЕ КАК ИМУЩЕСТВЕННЫЙ КОМПЛЕКСПредприятие как имущественный комплекс

Имущественный комплекс

предприятия

материальные

активы

движимое

имущество

нематериальные

активы

недвижимое

имущество

Совокупность прав:

владения

пользование

распоряжение