Право

ПравоПохожие презентации:

Таможенная аналитика. Теоретические основы аналитики. Информация как основа аналитической работы

1.

Таможенная аналитикаТеоретические основы аналитики. Информация как

основа аналитической работы.

Методология аналитической деятельности.

2.

ВведениеФакультет

безопасности

и таможни

Информационно-аналитическая работа представляет собой комплекс процедур и

форм социально-политической коммуникации, без которого немыслим

современный политико-управленческий процесс со всеми его составляющими.

Информационно-аналитическая работа важна в органах государственной власти,

где вертикаль властных полномочий традиционно пересекается с горизонталью

реализуемых общественно-политических функций.

3.

Факультетбезопасности

и таможни

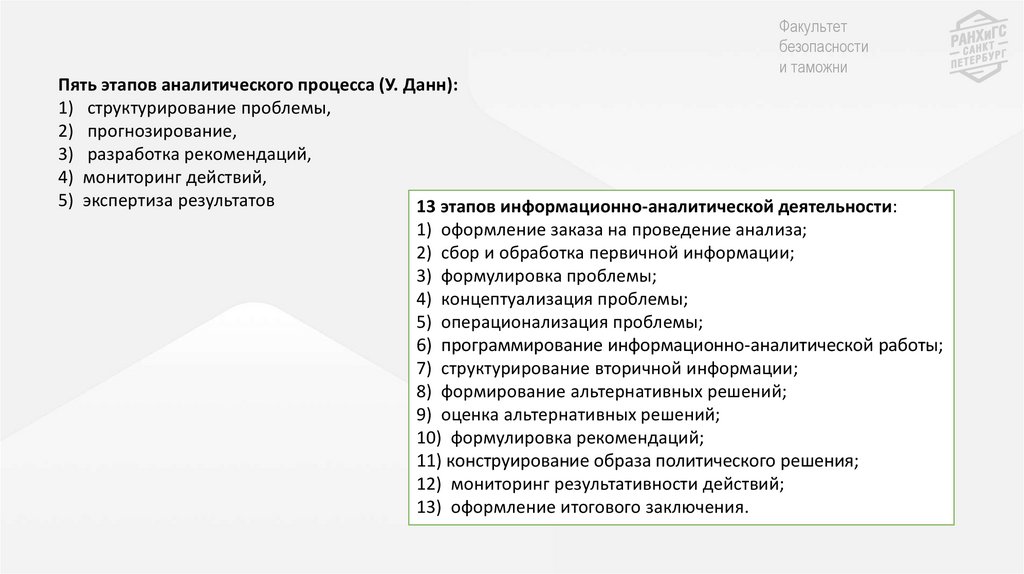

Пять этапов аналитического процесса (У. Данн):

1) структурирование проблемы,

2) прогнозирование,

3) разработка рекомендаций,

4) мониторинг действий,

5) экспертиза результатов

13 этапов информационно-аналитической деятельности:

1) оформление заказа на проведение анализа;

2) сбор и обработка первичной информации;

3) формулировка проблемы;

4) концептуализация проблемы;

5) операционализация проблемы;

6) программирование информационно-аналитической работы;

7) структурирование вторичной информации;

8) формирование альтернативных решений;

9) оценка альтернативных решений;

10) формулировка рекомендаций;

11) конструирование образа политического решения;

12) мониторинг результативности действий;

13) оформление итогового заключения.

4.

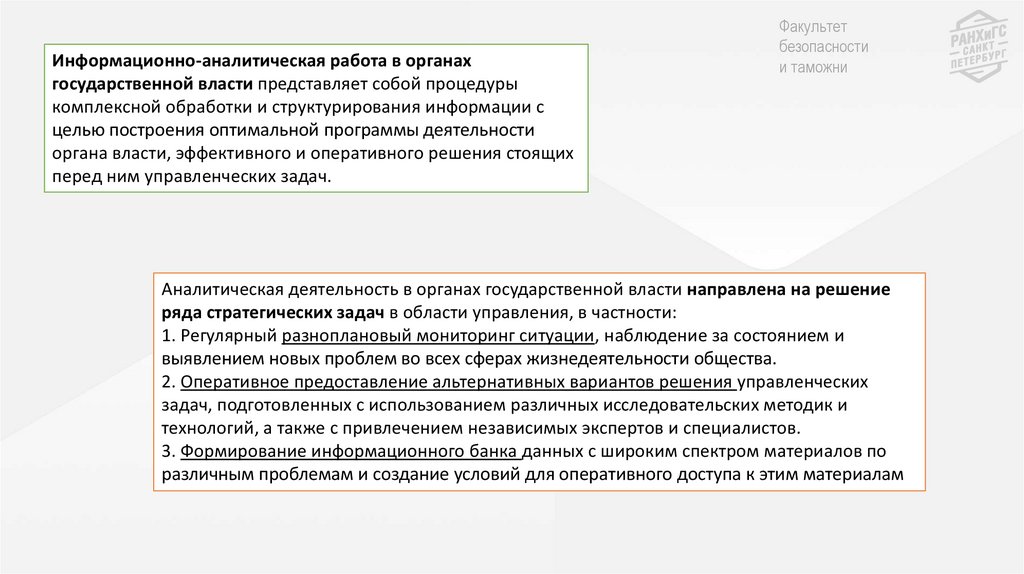

Информационно-аналитическая работа в органахгосударственной власти представляет собой процедуры

комплексной обработки и структурирования информации с

целью построения оптимальной программы деятельности

органа власти, эффективного и оперативного решения стоящих

перед ним управленческих задач.

Факультет

безопасности

и таможни

Аналитическая деятельность в органах государственной власти направлена на решение

ряда стратегических задач в области управления, в частности:

1. Регулярный разноплановый мониторинг ситуации, наблюдение за состоянием и

выявлением новых проблем во всех сферах жизнедеятельности общества.

2. Оперативное предоставление альтернативных вариантов решения управленческих

задач, подготовленных с использованием различных исследовательских методик и

технологий, а также с привлечением независимых экспертов и специалистов.

3. Формирование информационного банка данных с широким спектром материалов по

различным проблемам и создание условий для оперативного доступа к этим материалам

5.

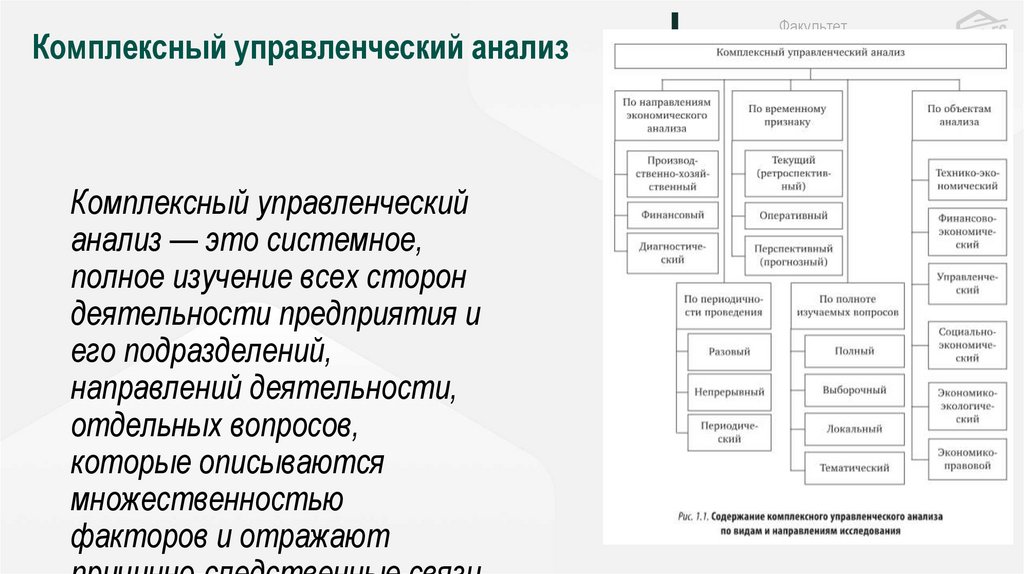

Комплексный управленческий анализКомплексный управленческий

анализ — это системное,

полное изучение всех сторон

деятельности предприятия и

его подразделений,

направлений деятельности,

отдельных вопросов,

которые описываются

множественностью

факторов и отражают

Факультет

безопасности

и таможни

6.

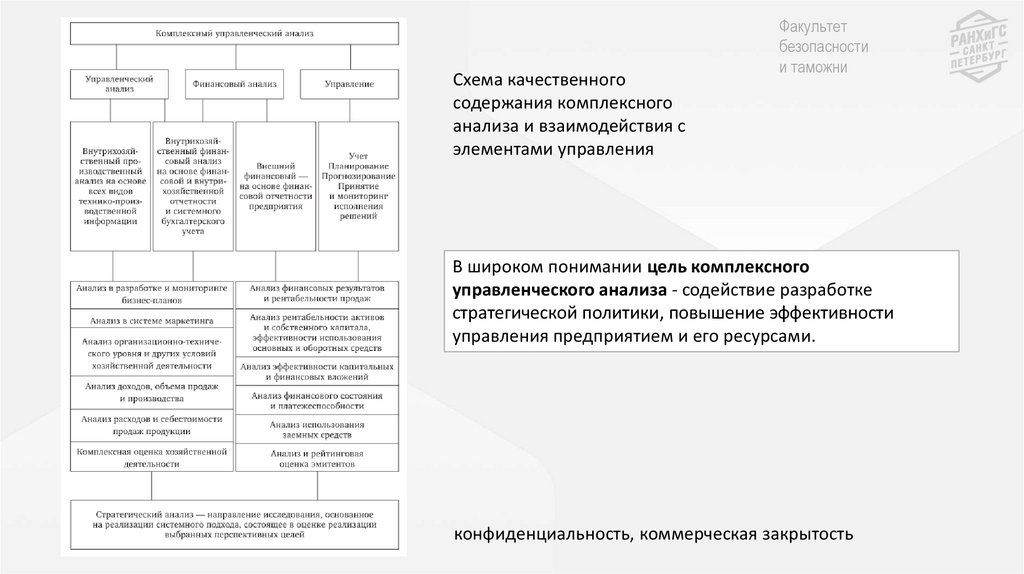

Схема качественногосодержания комплексного

анализа и взаимодействия с

элементами управления

Факультет

безопасности

и таможни

В широком понимании цель комплексного

управленческого анализа - содействие разработке

стратегической политики, повышение эффективности

управления предприятием и его ресурсами.

конфиденциальность, коммерческая закрытость

7.

Факультетбезопасности

и таможни

В ходе проведения комплексного управленческого анализа решаются

следующие задачи:

• разработка, научное обоснование и внедрение бизнес-стратегий, бизнес-планов,

принятие стратегических и текущих управленческих решений, текущей и

перспективной политики по отдельным вопросам.

• внедрение и разработка новых эффективных методов управления, аналитических

приемов и методик исследования и диагностики бизнес-систем, новых

информационных систем.

• оценка рыночных конкурентных позиций предприятия на конкретных рынках товара,

определение организационно-технических возможностей по расширению емкости

рынка.

• оценка результатов деятельности, увеличения хозяйственного оборота, возможности

максимизации прибыли за счет внутреннего потенциала: ассортимента, качества

выпускаемой продукции, разработки и внедрения в производство новых ее

образцов;

• эффективное управление затратами, себестоимостью продукции, доходами,

обеспечение финансового контроля, текущего планирования и бюджетирования.

• выявление неиспользованных возможностей, внутрихозяйственных, региональных,

общегосударственных резервов, направленных на повышение эффективности

деятельности.

8.

Функции КУ анализаФакультет

безопасности

и таможни

9.

Принципы КУ анализаФакультет

безопасности

и таможни

10.

Факультетбезопасности

и таможни

Методика КУ анализа

Под методикой анализа понимается

совокупность способов, правил,

методологических советов,

определения направлений изучения с

целью наиболее рационального,

быстрого и эффективного его

выполнения.

Элементы

1. определение и

формулирование цели и

конкретных задач;

2. установление объектов

анализа и потребителей

информации;

3. определение

последовательности

проведения анализа;

11.

Факультетбезопасности

и таможни

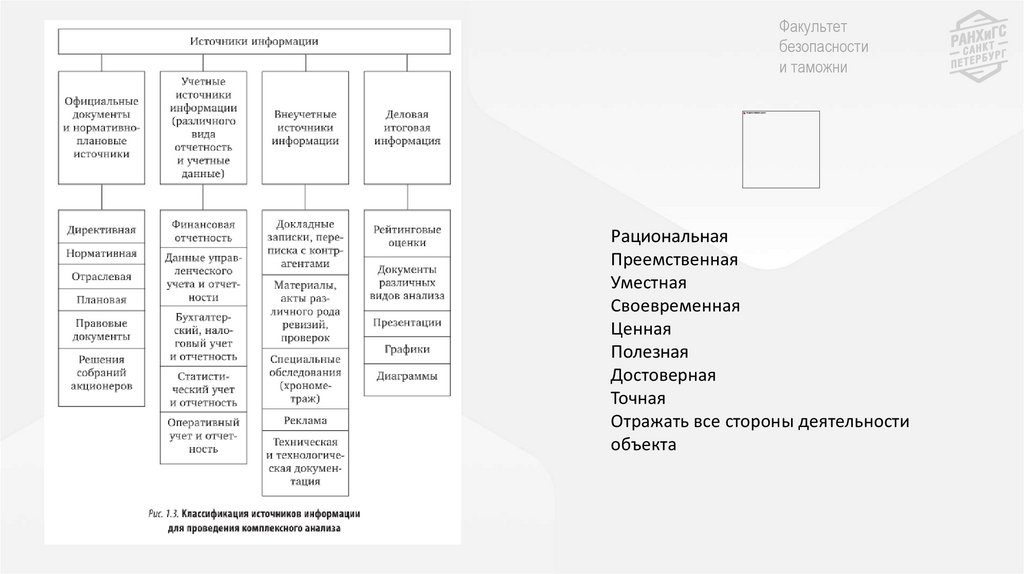

Рациональная

Преемственная

Уместная

Своевременная

Ценная

Полезная

Достоверная

Точная

Отражать все стороны деятельности

объекта

12.

Объекты КУ анализаФакультет

безопасности

и таможни

13.

Факультетбезопасности

и таможни

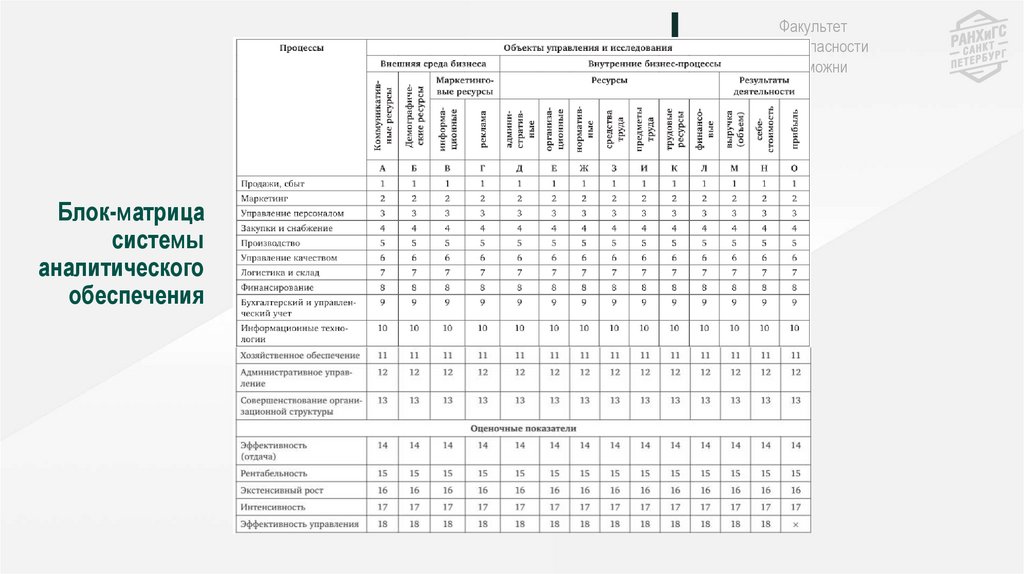

Блок-матрица

системы

аналитического

обеспечения

14.

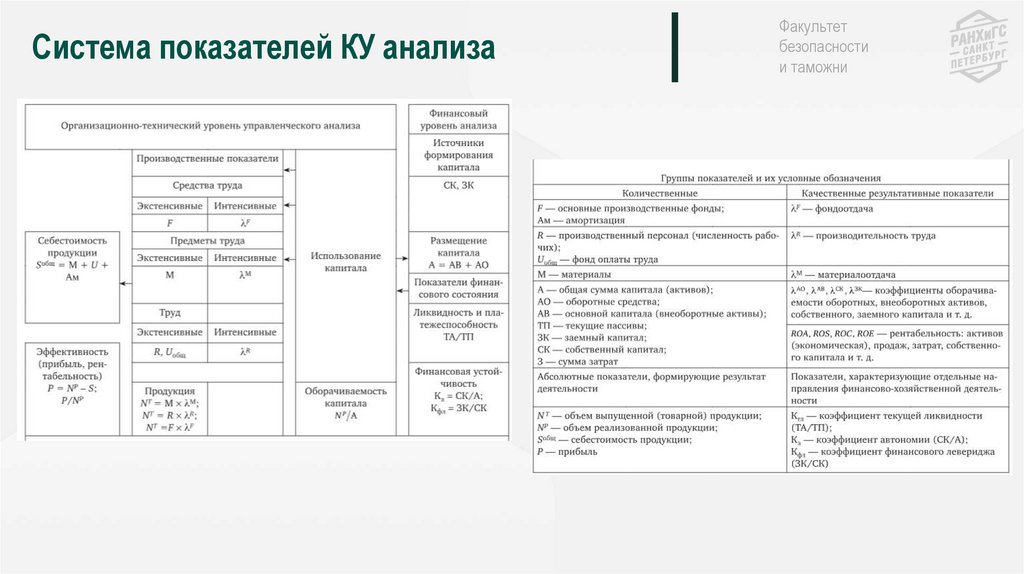

Система показателей КУ анализаФакультет

безопасности

и таможни

15.

Активы15

16.

Финансовые активыФинансовые активы таможенных органов и организаций

(учреждений), подведомственных ТО, формируются за счет

средств государственного бюджета, других

законодательно разрешенных источников и поступают на

счета таможенных органов для финансирования их

расходов.

Часть денежных средств используется для выплаты

денежного довольствия, командировочных расходов,

компенсации в связи с увольнением, отпускных, мелких

хозяйственных расходов и т. д.

Имущество таможенных органов, учреждений и

государственных унитарных организаций таможенной

службы находится в государственной собственности и

передано таможенным органам в оперативное управление.

16

17.

Нефинансовые активыФакультет

безопасности

и таможни

Нефинансовые активы

таможенных органов – это

средства, размещенные в

материально-вещественных

объектах и нематериальных

активах.

К нефинансовым активам

относятся: основные средства;

нематериальные активы;

материальные запасы;

17

непроизводственные активы

18.

Факультетбезопасности

и таможни

Основные средства

Основные средства – это материальные активы, имеющие

материально-вещественную форму, используемые в

качестве средств труда при выполнении работ, оказании

услуг, производстве товаров либо для целей управления

организацией, действующие в неизменной натуральной

форме в течение нормативного срока службы

продолжительностью свыше 12 месяцев.

Основные средства можно разделить на две группы:

основные средства для выполнения функций таможенного

дела; основные средства прочих видов деятельности (сфера

образования, медицинское обслуживание).

19.

•служебно-производственные помещения,сооружения, оборудование,

Основные

средства для

выполнения

функций

таможенного

дела

• технические средства таможенного контроля,

измерительные и регулирующие приборы и

устройства,

средства связи,

•транспортные средства,

•оружие,

•все виды специального имущества,

•производственный инвентарь,

•служебные животные, содержащиеся для

кинологических служб и сторожевых целей,

•и др.

19

20.

Основные средства дляпрочих видов деятельности

•жилые помещения,

•объекты образования, здравоохранения, включая их

техническое оснащение.

•машины и оборудование, транспорт,

•некоторые инструменты определяющие уровень

механизации, автоматизации и мощность

таможенного органа, эффективность таможенного

контроля.

20

21.

Классификация основных средств21

22.

Жилые помещения – здания, полностью илипреимущественно (площадь, используемая для жилья,

занимает более 50 % всей полезной площади

помещений) предназначенные для жилья.

Нежилые помещения – служебно-производственные

здания, помещения складов, гаражи, здания учебных,

медицинских и санаторно-курортных учреждений,

кинологического центра, аппарата управления ГТК.

Под сооружениями понимают: дороги, внешние

ограждения территорий, ямы и навесы для досмотра

автотранспорта, передаточные устройства (участки линий

электропередачи, трубопроводов, кабелей связи,

пролегающие по территории таможенных органов).

22

23.

Машины и оборудование включают: силовые машины иоборудование (производящие и преобразующие энергию),

насосные станции; измерительные приборы, досмотровые

комплексы, лабораторное оборудование, технические средства

таможенного контроля; вычислительную технику, оргтехнику,

средства связи; медицинское оборудование, прочее

оборудование; все виды специальных машин и оборудования

(средства видеонаблюдения, оборудование таможенных речных и

воздушных судов).

К транспортным средствам относятся все виды средств

передвижения, предназначенные для перемещения людей и

грузов. Это автомобильный транспорт, речные таможенные суда,

транспорт для внутрискладского перемещения грузов, все виды

специального транспорта.

23

24.

К производственному и хозяйственному инвентарю относятся:мебель, спортивный инвентарь, ручной строительный инструмент,

гаражный инструмент, хозяйственный инвентарь (вешалки, ковры,

предметы противопожарного назначения) и т. д.

В библиотечный фонд входит научная, учебная литература,

периодические издания.

Прочие основные средства формируют: служебные животные

(собаки, используемые в сторожевых целях и для досмотра и

прошедшие специальное обучение); оружие, наручники, резиновые

дубинки; многолетние насаждения (озеленительные и

декоративные) на территории учреждений вне зависимости от их

возраста; документация по типовому проектированию и др.

24

25.

Методы оценки эффективностидеятельности органов

исполнительной власти:

1. анализ «затраты — выгоды»

2. анализ затрат, с которыми сопряжено получение

государственных услуг

3. изучение сопряженных рисков

25

26.

Критериями оценки деятельноститаможенных органов являются

26

27.

Факультетбезопасности

и таможни

Правительство РФ, исходя из этих основных критериев оценки

работы таможенных органов, определяет систему показателей,

порядок и методику их мониторинга, а также порядок, согласно

которому оценку эффективности применения мер

таможенного администрирования могут давать лица,

совершающие ввоз (вывоз) товаров в Российскую

Федерацию, осуществляющие деятельность в области

таможенного дела в целях согласования общественно значимых

интересов этих лиц.

27

28.

Факультетбезопасности

и таможни

Показатели оценки

эффективности

деятельности ФТС

28

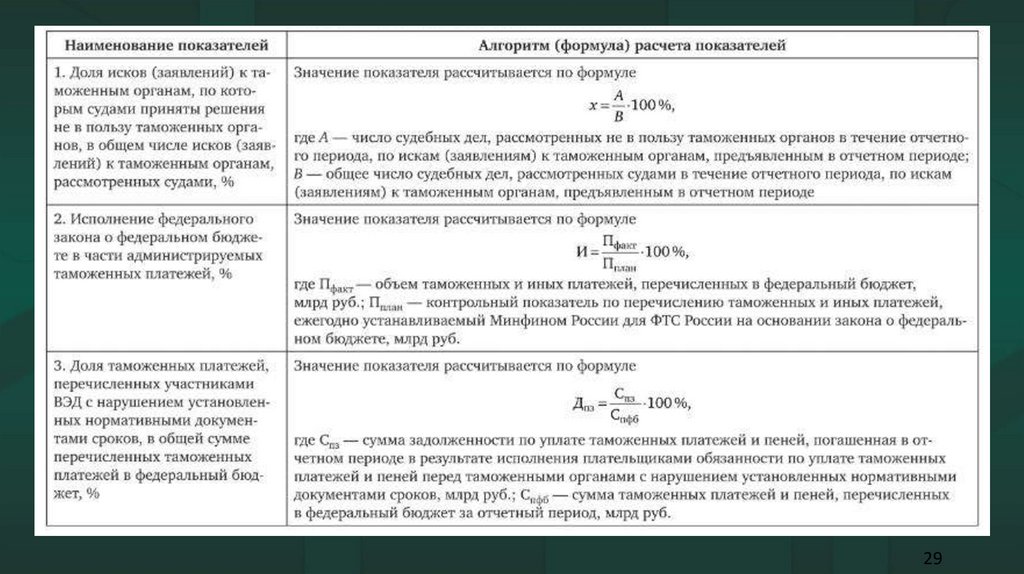

29.

2930.

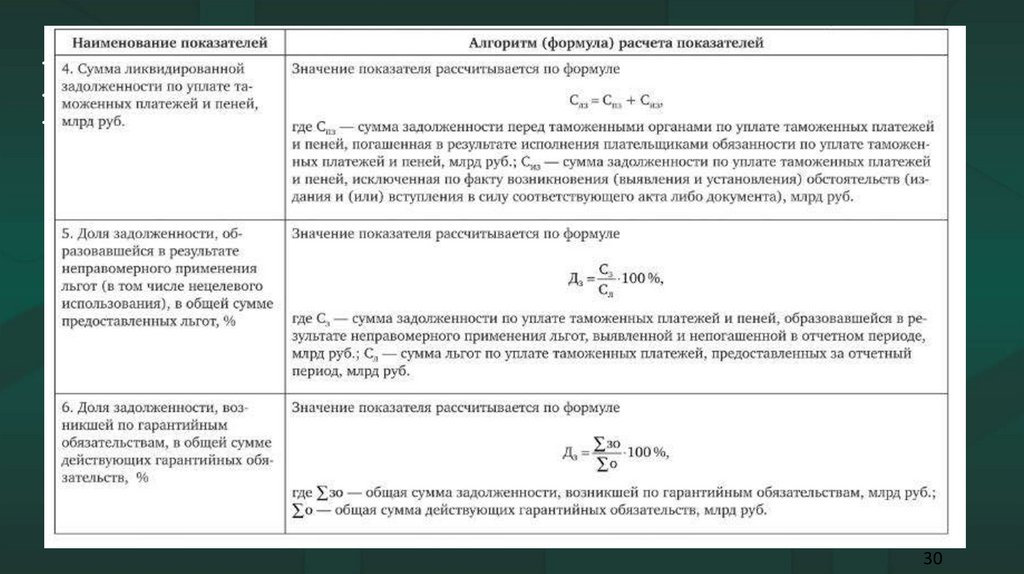

3031.

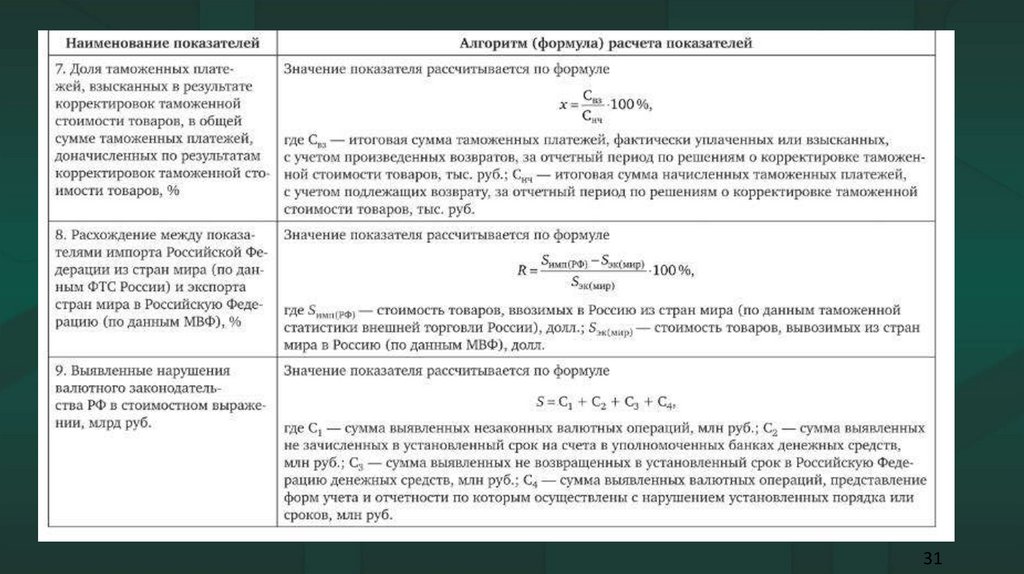

3132.

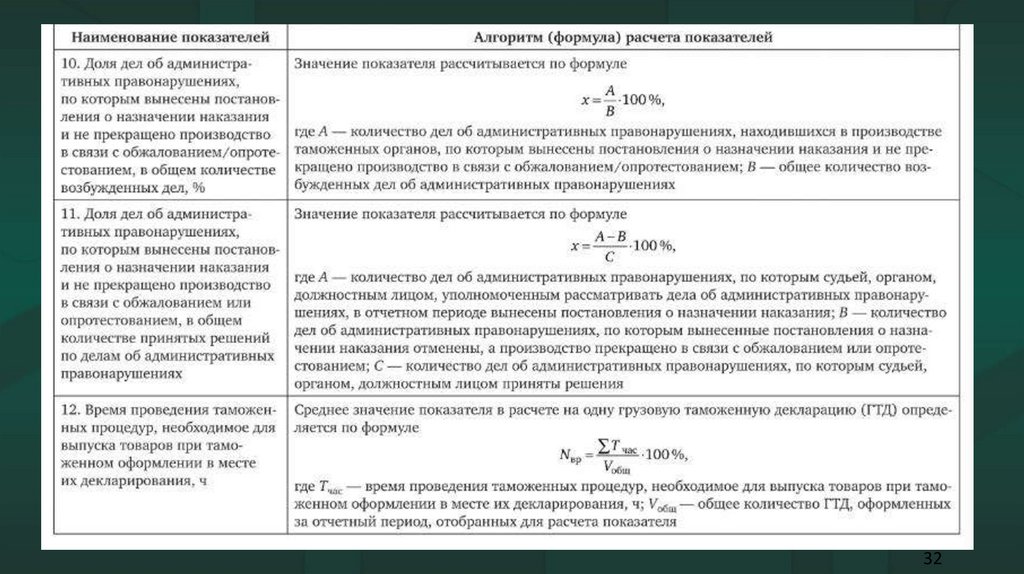

3233.

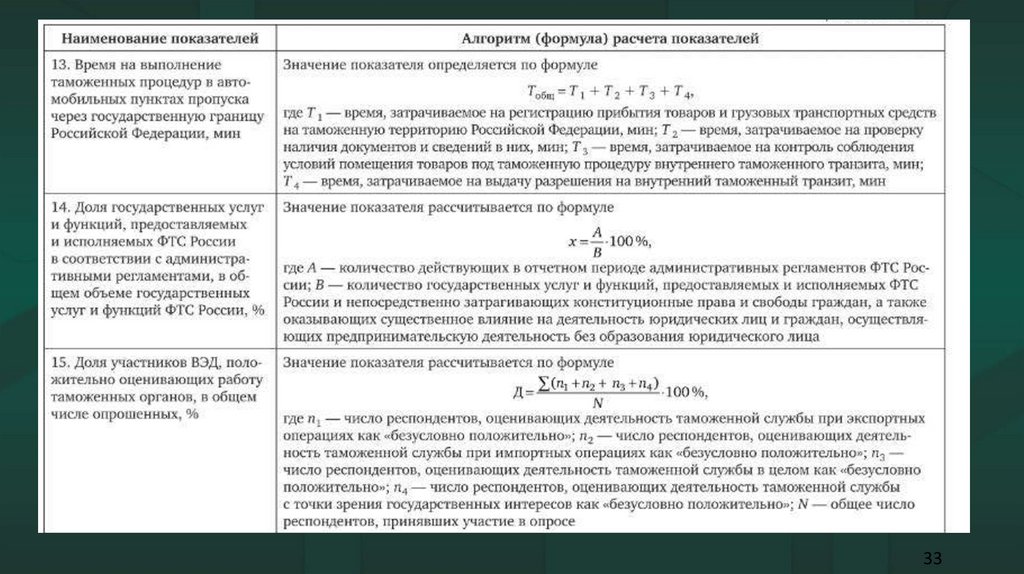

3334.

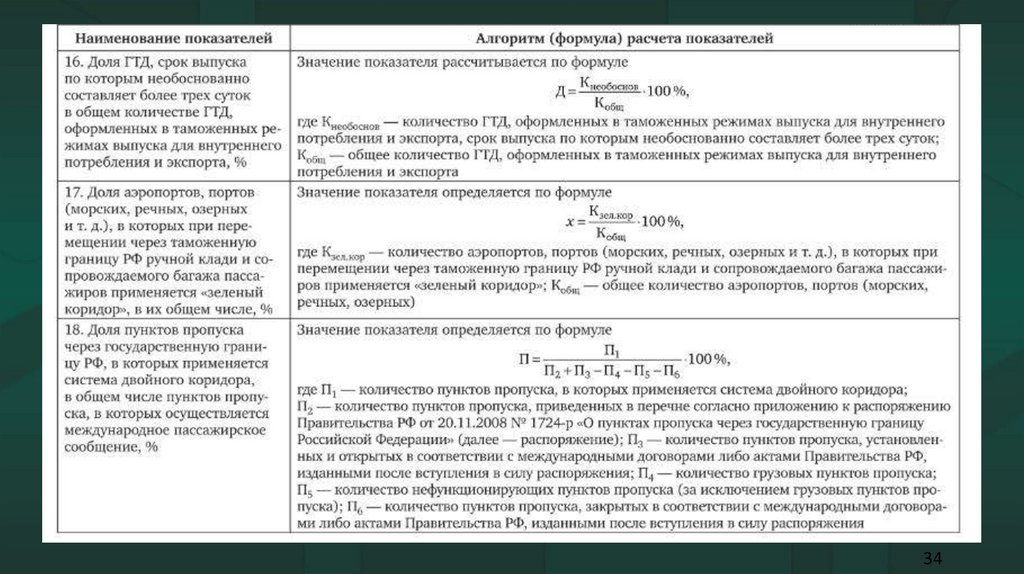

3435.

Факультетбезопасности

и таможни

Показатели оценки

эффективности

деятельности отделов

таможенных платежей

таможен

35

36.

КПЭД № 2Изменение суммы задолженности по уплате

таможенных платежей, пеней, процентов»

характеризует деятельность таможенных органов

по уменьшению текущей задолженности по уплате

таможенных платежеи, пеней и процентов за счет

их своевременного взыскания и списания

36

37.

КПЭД № 3Эффективность деятельности по списанию

безнадежной к взысканию задолженности по

уплате таможенных платежей характеризует

деятельность таможенных органов, натравленную

на списание задолженности по уплате таможенных

платежей, пеней и процентов, признанной

(подлежащей признанию) безнадежной к

взысканию

37

38.

КПЭД № 4Доля уплаченных (взысканных) таможенных

платежей в общей сумме таможенных платежей,

дополнительно начисленных по результатам

таможенного контроля при декларировании

товаров (после выпуска товаров.

Характеризует эффективность деятельности

таможенных органов до взысканию

дополнительно начисленных по результатам

таможенного контроля таможенных платежей, в

том числе за счет обеспечения уплаты таможенных

пошлин, налогов, неизрасходованных остатков

авансовых платежей, излишне уплаченных

(взысканных) таможенных платежей

38

39.

КПЭД № 16«Эффективность таможенного контроля после

выпуска товаров» направлен на стимулирование

проведения проверочных мероприятий с

планируемым доначислением значительных сумм

таможенных платежей, выявление таможенных

правонарушений, повышение результативности

таможенных проверок и сокращение количества

отмененных решений, принятых по результатам

таможенного контроля после выпуска товаров.

Показатель нацеливает должностные лица

таможенных органов на стимулирование

проведения проверочных мероприятий с

планируемым доначислением значительных сумм

таможенных платежей, выявление таможенных

правонарушений, повышение результативности

таможенных проверок и сокращение количества

отмененных решении, принятых по результатам

таможенного контроля после выпуска товаров.

39

40.

КПЭД № 17направлен на увеличение сумм таможенных

платежей, доначисленных по результатам

таможенных проверок, создание эффективной

системы контроля за деятельностью ПТКПВТ и

оптимизацию оценки их деятельности.

Расчет фактического значения показателя

осуществляется на основании данных

статистической отчетности по форме № 60

«Результаты проверочных мероприятий» с учетом

имеющейся штатной численности структурного

подразделения ПТКПВТ, а также специфики работы

таможен региона.

40

41.

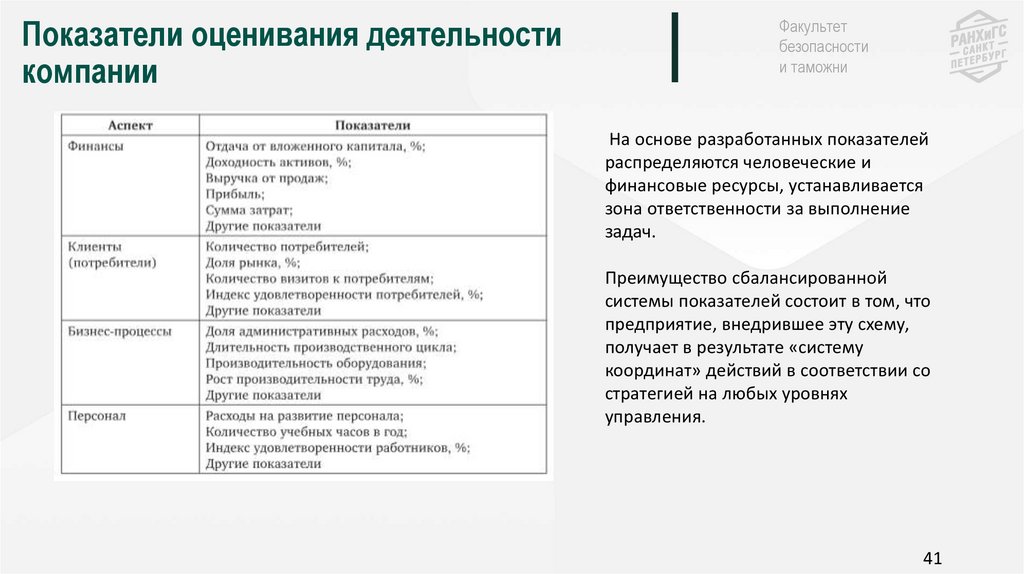

Показатели оценивания деятельностикомпании

Факультет

безопасности

и таможни

На основе разработанных показателей

распределяются человеческие и

финансовые ресурсы, устанавливается

зона ответственности за выполнение

задач.

Преимущество сбалансированной

системы показателей состоит в том, что

предприятие, внедрившее эту схему,

получает в результате «систему

координат» действий в соответствии со

стратегией на любых уровнях

управления.

41

42.

ДЗ семинар 1Факультет

безопасности

и таможни

Комплексный экономический анализ хозяйственной деятельности : учебник и практикум для вузов /

О. А. Толпегина. — 4-е изд., перераб. и доп. — Москва : Издательство Юрайт, 2023. — 610 с. — (Высшее

образование). — ISBN 978-5-534-14212-9. — Текст : электронный // Образовательная платформа Юрайт [сайт]. с.

33 — URL: https://urait.ru/bcode/519940/p.33

Темы:

1.

Традиционные методы анализа (стр. 39)

2.

Методы приведения показателей в сопоставимый вид (стр. 46)

3.

Методы детерминированного факторного экономического анализа (стр. 52)

4.

Методы теории принятия решений (стр. 65)

5.

Методы определения величины резервов в экономическом анализе (стр. 69)

Доклад + презентация

Раздаточный материал

Совместное решение задачи

43.

Факультетбезопасности

и таможни