Экономика

ЭкономикаПохожие презентации:

")

")

Введение в инвестиционное проектирование. Инвестиции в основной капитал

1.

2.

1.2.

3.

4.

5.

6.

7.

8.

Понятие, цели, принципы и виды инвестиционных проектов

Стадии разработки и реализации инвестиционного проекта:

одностадийное, двухстадийное проектирование.

Этапы проектирования

Сметная документация – основа определения цены

строительной продукции

Сущность капитальных вложений, их роль.

Организационные способы строительства, их характеристика.

Подрядные торги на строительство, участники торгов, цель их

проведения. Порядок проведения торгов

Виды торгов на строительство

3.

Инвестиционное проектирование –это разработка комплекта технической и

экономической документации (техникоэкономическое обоснование, макеты будущих

зданий и сооружений, рабочие чертежи,

бизнес-план, сводный сметный расчет

стоимости строительства и др.),

необходимой для осуществления проекта и его

финансирования.

4.

Под инвестиционным проектом понимают комплексмероприятий, документов и работ, финансовым

результатом которого является прибыль (доход) или

иной

значимый

результат,

а

материальновещественным – новые или реконструированные

основные фонды.

Инвестиционный проект уникальный комплекс

взаимосвязанных инвестиций, мероприятий и работ,

выполняемых в условиях ограничений, результатом

которых является прибыль и приращение капитала.

Данный комплекс подлежит предварительному

проектированию,

планированию

и

документальному

оформлению.

ИП

является

системным комплексом работ, который можно

разделить

на

взаимосвязанные

элементы

и

компоненты.

Ключевые

компоненты

проекта

представлены на размещенной далее схеме.

5.

Компоненты Инвестиционного проекта6.

Классификация инвестиционных проектов:тип

проекта - по сферам деятельности

организационные, социальные, смешанные);

(технические,

класс проекта - по составу проекта (монопроект - отдельный

проект независимо от его типа, масштаба, предметной области и

других признаков; мультипроект - комплексный проект,

состоящий из ряда монопроектов и требующий определенных

подходов к управлению и к оценке их комплексной

эффективности; мегапроект - целевые программы развития

регионов, отраслей, включающие в себя ряд моно- и

мультипроектов, - образовательные, экологические, социальные,

организационные и другие проекты, объединенные программой

развития региона);

масштаб проекта - по размерам проекта, количеству участников

и степени влияния на окружение (мелкие, средние и крупные);

длительность проекта - по срокам реализации (Краткосрочные

(до 3 лет); Среднесрочные (3-5 лет); Долгосрочные (свыше 5 лет).

7.

Классификация инвестиционных проектов8.

Классификация инвестиционных проектов поспециальным признакам

тип денежного потока, генерируемого в

процессе реализации проекта.

Классическим вариантом является модель, при которой

одномоментно или в течение небольшого периода

производятся все запланированные инвестиционные

вложения. Благодаря им возникает новый или

обновленный операционный цикл с соответствующими

текущими оттоками и притоками денежной наличности.

Такому варианту соответствует так называемый

ординарный денежный поток. Если же инвестиции

производятся

в

течение

длительного

времени

одновременно

с

запущенными

операционными

притоками и оттоками денег, такой поток носит название

неординарного

1.

9.

10.

Классификация инвестиционных проектов поспециальным признакам

Как правило, ИП в организации не носят единичного

характера. Их принято рассматривать в составе

определенной группы. Такие группы называют пулом,

чаще – программой или портфелем. Под портфелем в

основном

понимают

общекорпоративный

набор

проектов, что, впрочем, совершенно не обязательно.

Проекты объединяются в него для удобства и повышения

эффективности управления. Программы же включают в

себя группы взаимосвязанных проектов, у которых есть

общая цель, а условия выполнения их достаточно

близкие.

В

этой связи,

взаимосвязанность и

совместимость проектов является вторым специальным

признаком.

11.

Последней рассматриваемой моделью деления ИПявляется типология по виду формируемого

дохода от проекта. Варианты проектов с

соответствующими им основными показателями

представлены в табличной форме далее.

12.

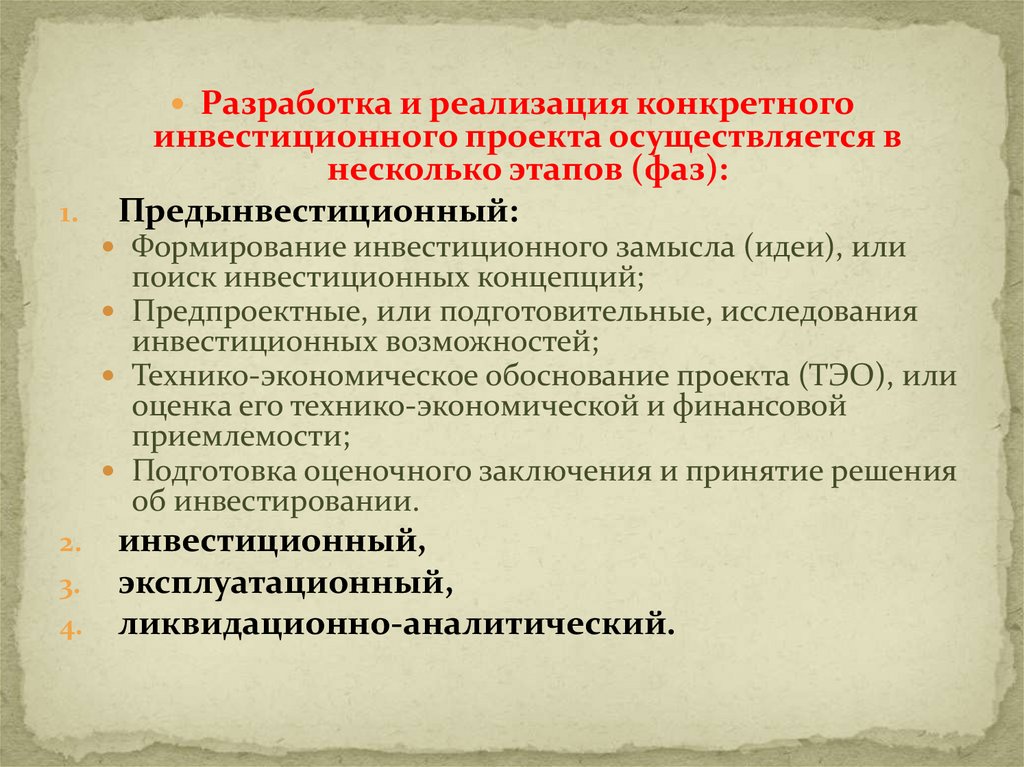

Разработка и реализация конкретного1.

инвестиционного проекта осуществляется в

несколько этапов (фаз):

Предынвестиционный:

Формирование инвестиционного замысла (идеи), или

поиск инвестиционных концепций;

Предпроектные, или подготовительные, исследования

инвестиционных возможностей;

Технико-экономическое обоснование проекта (ТЭО), или

оценка его технико-экономической и финансовой

приемлемости;

Подготовка оценочного заключения и принятие решения

об инвестировании.

2.

3.

4.

инвестиционный,

эксплуатационный,

ликвидационно-аналитический.

13.

I . Прединвестиционная фаза(затраты – 0,7-5% Σ ИП) связана с проведением

крупномасштабного исследования, в ходе

которого:

Формулируется ключевая идея, концепция

инвестиционного проекта;

Анализируются инвестиционные возможности и

потенциал;

Определяется технико-экономическая

обоснованность идеи инвестиционного проекта;

Подготавливается экспертное заключение,

включающее оценку идеи ИП (целесообразность).

Если целесообразно – бизнес-план ИП.

14.

I . Прединвестиционная фаза(в методике ЮНИДО (UNIDO -

United Nations Industrial Development

Organization) - Организация ООН по

промышленному развитию):

Поиск концепции инвестиционного проекта (opportunity

studies – исследование возможностей);

Предварительная подготовка проекта (pre-feasibility studies –

предварительные исследования осуществимости);

Детальная оценка осуществимости, технико-экономической

и финансовой приемлемости проекта (feasibility studies –

исследования осуществимости);

Окончательная оценка и принятие решения по проекту

(final evaluation – финальная оценка).

15.

II . Инвестиционная фаза(собственно процесс

инвестирования) включает:

Реализацию капитальных вложений;

Оформление земельных участков;

Строительство зданий, установка машин и оборудования;

Уточнение графика очередности ввода мощностей;

Заключение договоров с поставщиками ресурсов;

Уточнение схемы финансирования проекта;

Ведутся переговоры и заключаются контракты по передачи

технологий;

Набор и обучение персонала, необходимого для реализации

проекта;

Сдача проекта в эксплуатацию.

16.

III . Эксплуатационная фаза(начинается производство

продукции):

Формирование планируемых ранее результатов и их

оценка;

Оценка результатов ИП с позиций целесообразности

продолжения или прекращения проекта;

Вносятся текущие корректировки, ориентированные

на повышение общей эффективности проекта.

Ключевая проблема – в обеспечении ритмичности

реализации проекта и финансирования текущих

затрат.

17.

IV. Ликвидационно-аналитическая фаза требует

решения следующих задач:

Устранение негативных последствий закончившегося

и прекращаемого проекта (экологических);

Высвобождение оборотных средств или

переориентация производственных мощностей для

новых целей;

Оценка и анализ соответствия поставленных и

достигнутых целей, его результативности и

эффективности.

18.

Капитальные вложения — это реальные инвестиции (вложения) восновной капитал (основные фонды), в том числе затраты на новое

строительство, на расширение, реконструкцию и техническое

перевооружение действующих предприятий, приобретение машин,

оборудования, проектно-изыскательские работы и другие затраты, а

также затраты на жилищное и культурно-бытовое строительство.

Основным методом капитальных вложений (прямых инвестиций)

являются:

1.

Новое строительство – затраты на сооружение объектов на новых

площадках;

2. Расширение – строительство вторых и последующих предприятий,

дополнительных производственных комплексов и производств;

3. Реконструкция – полное или частичное переоборудование и

переустройство предприятий (без нового строительства и

расширения действующих) с заменой морально устаревшего

оборудования, механизацией и автоматизацией производства;

4. Техническое перевооружение – комплекс мероприятий по

повышению до современных требований технического уровня

отдельных участков производства, агрегатов, установок, путем

внедрения новой техники, механизации, а автоматизации,

модернизации.

Капитальные вложения являются более широким понятием,

чем капитальное строительство.

19.

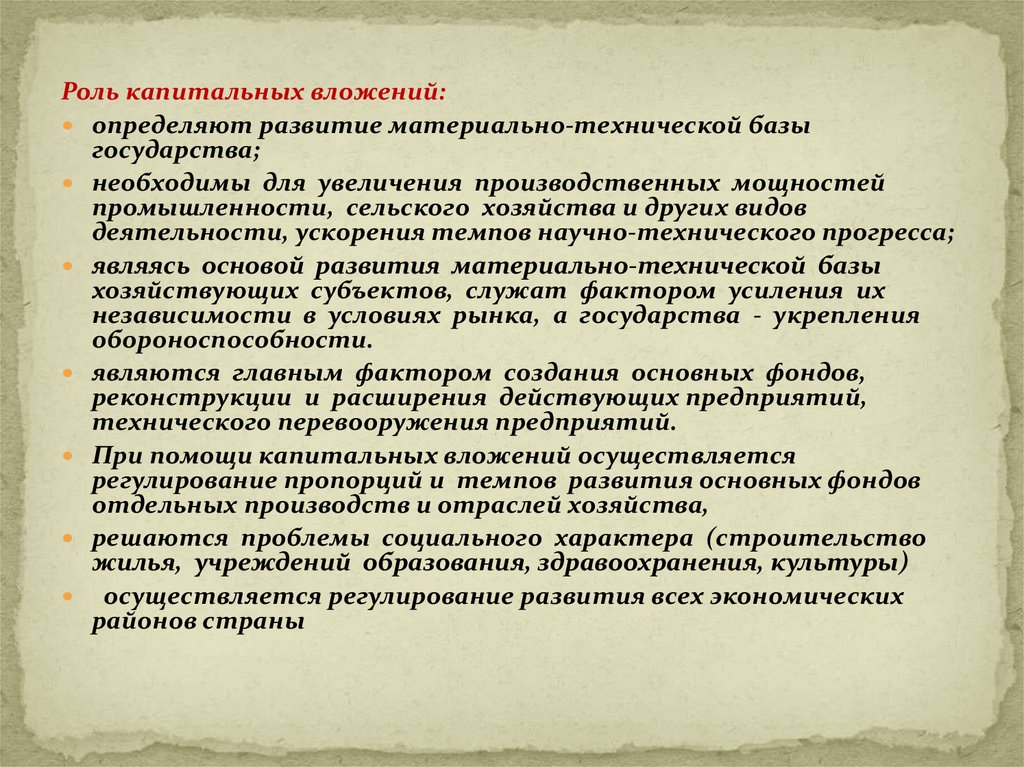

Роль капитальных вложений:определяют развитие материально-технической базы

государства;

необходимы для увеличения производственных мощностей

промышленности, сельского хозяйства и других видов

деятельности, ускорения темпов научно-технического прогресса;

являясь основой развития материально-технической базы

хозяйствующих субъектов, служат фактором усиления их

независимости в условиях рынка, а государства - укрепления

обороноспособности.

являются главным фактором создания основных фондов,

реконструкции и расширения действующих предприятий,

технического перевооружения предприятий.

При помощи капитальных вложений осуществляется

регулирование пропорций и темпов развития основных фондов

отдельных производств и отраслей хозяйства,

решаются проблемы социального характера (строительство

жилья, учреждений образования, здравоохранения, культуры)

осуществляется регулирование развития всех экономических

районов страны

20.

Классификация капитальных вложений :1) По признаку целевого (отраслевого) назначения

будущих объектов выделяют: - строительство

объектов

производственного

назначения;

строительство объектов сельскохозяйственного

назначения; строительство объектов транспорта и

связи;

жилищное

строительство;

геологоразведочные работы;

строительство

объектов

социальной

сферы

(учреждений

здравоохранения,

образования,

культуры,

торговли и др.).

2) По формам воспроизводства основных фондов

капитальные вложения разделяют: а) на новое

строительство; б) на расширение действующих

предприятий; в) на техническое перевооружение

г)реконструкцию.

21.

3) По источникам финансирования капитальныевложения делятся на централизованные и

децентрализованные.

4) По составу затрат капитальные вложения

складываются из трех основных элементов:

расходы

на

строительно-монтажные

работы;

расходы

на

приобретение

оборудования,

инструмента и инвентаря; прочие капитальные

затраты.

22.

Эффективность использования капитальныхвложений в значительной мере зависит от

их структуры. Различают следующие виды

структур капитальных вложений:

Технологическую (на строительные и монтажные работы; на приобретение

машин и оборудования; на прочие капитальные работы и затраты),

Воспроизводственную (на новое строительство; на расширение

действующих предприятий; на техническое перевооружение и реконструкцию),

отраслевую,

территориальную.

23.

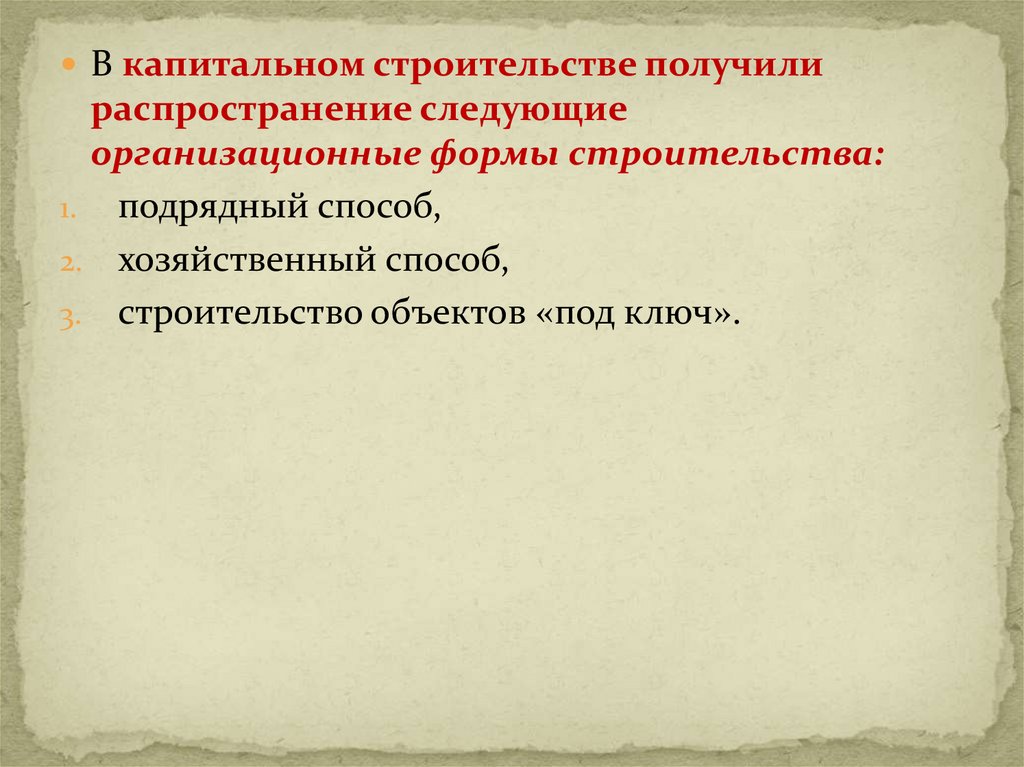

В капитальном строительстве получилираспространение следующие

организационные формы строительства:

1. подрядный способ,

2. хозяйственный способ,

3. строительство объектов «под ключ».

24.

Предприятия осуществляют группировку затратпо технологической структуре, определяемой

сметной стоимостью.

Сметная стоимость строительства - это плановая

величина расходов, необходимых для создания

объекта в точном соответствии с проектом. Это

основание

для

определения

размеров

инвестиций в строительство, формирования

контрактных цен на строительство.

Для

определения

сметной

стоимости

строительства

на

разных

стадиях

проектирования

составляется

сметная

документация в зависимости от того, во сколько

стадий осуществляется строительство.

25.

В состав рабочего проекта входят:пояснительная

записка с обоснованием проектных решений,

проектной

мощности,

изложением

вопросов кооперации

и

специализации, обоснованием показателей транспорта, мероприятий по

охране окружающей среды и др.;

технологические решения (описания, схемы, чертежи, расчеты

потребностей в оборудовании,

рабочей силе, материальных и

энергетических ресурсах, расчеты и схемы организации управления с

использованием АСУ (автоматизированная система управления);

строительные решения (характеристика основных архитектурностроительных решений, планов, разрезов и фасадов зданий);

проект организации строительства (способ выполнения строительномонтажных работ, календарные сроки - год, квартал, месяц освоения капитальных вложений и выполнения строительномонтажных работ);

сметная документация, на основе которой определяется стоимость

затрат на капитальное строительство.

26.

Придвухстадийном проектировании после

составления

и

утверждения

проекта

разрабатывается рабочая документация. В ее

состав входят рабочие чертежи, ведомости

объемов

строительных и монтажных работ,

расчеты потребности в материалах, спецификации

оборудования.

В

рабочих

чертежах

конкретизируются

объемы

строительномонтажных работ, номенклатура необходимых

материально-технических ресурсов, установка

оборудования.

27.

Сметная документация, охватывающая весь комплекс строящихся объектов, именуется "сводной",так как она обычно обобщает документацию по отдельным объектам. Если же она охватывает

лишь конкретный объект или его часть (вид работ), она именуется соответственно "объектной"

или "локальной". Сметный документ, который рассчитывается без подробной детализации с

использованием укрупненных показателей, обычно именуется "сметным расчетом". Если

делается детальный расчет стоимости по рабочим чертежам без укрупнения, то получаемый

документ обычно именуется "сметой".

Сметная стоимость строительно-монтажных работ делится на три основных части:

- прямые затраты (включают стоимость материалов, изделий, расходы на эксплуатацию

машин и механизмов, зарплату рабочих. Они определяются, исходя из сметных норм и цен,

объемов конструкций или видов работ, т.е. любым из названных выше методов расчета)

- накладные расходы (отражают затраты, связанные с созданием общих условий

строительного производства, т.е. включают расходы на организацию, управление и

обслуживание стройки. Они определяются чаще всего в процентах от прямых затрат в

соответствии с республиканскими нормами накладных расходов, либо по индивидуальным

нормам конкретной строительной организации. Возможно также их определение с помощью

системы показателей накладных расходов по видам строительно-монтажных работ или

укрупненным показателям на основные виды строительства)

- сметная прибыль (плановые накопления) это сумма средств, необходимых для покрытия

расходов, непосредственно не связанных с данным строительством, но нужных для

дальнейшего функционирования строительной организации. Это расходы на уплату налогов,

развитие производства и его инфраструктуры, на материальное стимулирование и

обеспечение благоприятных условий жизни работников. Сметная прибыль обычно

определяется в процентах от общих затрат или затрат на оплату труда рабочих (например,

50% от затрат на оплату труда рабочих или 12% от сметной стоимости работ). Используются для

этого общеотраслевые нормативы или индивидуальные нормы конкретной организации.)

28.

В состав затрат на строительно-монтажные работывходят расходы на осуществление следующих видов работ:

а) возведение новых, расширение, реконструкция и

техническое перевооружение постоянных и временных

зданий и сооружений;

б) монтаж различных конструкций;

в) сооружение внешних и внутренних сетей

водоснабжения, канализации, тепло- и газификации,

энергоснабжения, строительство очистных сооружений.

Расходы на приобретение оборудования, инструмента и

инвентаря включают затраты:

а) на оборудование, требующее монтажа (которое может

быть введено в действие только после его сборки,

наладки и установки, например, крупное технологическое

и энергетическое оборудование, общезаводское

оборудование);

б) на оборудование, не требующее монтажа (все виды

транспортных средств и подвижного состава);

в) на инструмент и инвентарь.

29.

Прочие капитальные вложения состоят иззатрат:

а) на проектно-изыскательские работы;

б) на геолого-разведочные работы;

в) на содержание дирекции строящегося

предприятия;

г) на подготовку эксплуатационных кадров для

строящегося предприятия;

д) на содержание технического и авторского

надзора за строительством;

е) на компенсацию сверхсметной стоимости

строительства.

30.

Подрядные торги - это способ размещениязаказов на выполнение работ, при котором

выбор исполнителя-подрядчика со стороны

заказчика производится на конкурсной

основе.

Основной целью проведения подрядных торгов в

строительстве является выбор подрядчика для

выполнения работ по критериям надежности,

своевременности, качества и стоимости исполнения

подрядного договора.

Проведение подрядных торгов по объектам,

строящимся за счет или с участием бюджетных

средств, является обязательным

По объектам, строящимся без участия бюджетных средств, проведение подрядных

торгов является рекомендательным и решения по этому вопросу принимают

соответствующие органы управления предприятий и организаций-застройщиков.

31.

Предметамиподрядных

торгов

при

проектировании

и

строительстве могут быть: выполнение работ и организация строительства,

реконструкции, капитального ремонта предприятий, зданий и сооружений

производственного и непроизводственного назначения, в том числе на условиях

сдачи их "под ключ" подрядными строительно-монтажными организациями;

управление реализацией инвестиционных проектов инжиниринговыми и другими

аналогичными фирмами; выполнение комплексов строительных или монтажных

работ специализированными организациями; разработка ТЭО на строительство

или реконструкцию предприятий, зданий и сооружений; разработка рабочего

проекта предприятий и объектов; разработка рабочей проектной документации;

выполнение работ по инженерно-строительным изысканиям; выполнение

комплексов пусконаладочных работ. На подряд могут быть переданы также

организация закупки и поставка технологического и другого оборудования, другие

услуги.

В зависимости от масштаба осуществляемого строительства возводимых

объектов и других факторов заказчики проводят подрядные торги или

собственными силами, или привлекают для этого специальную

организацию, которая должна обязательно иметь статус юридического лица

и быть квалифицированной в проведении торгов. С ней заказчик заключает

соответствующий договор, в котором определяются права и обязанности

договаривающихся сторон по предмету, условиям и результатам проведения торгов

и принятию по ним решения.

32.

Дляучастия в торгах претенденты обязаны

представить в тендерный комитет заявку на участие,

оферту, разработанную в соответствии с требованиями

и

условиями,

определенными

в

тендерной

документации, и сделать первый установленный

тендерным комитетом денежный взнос (задаток) за

участие в них.

Оферта - это документ, содержащий предложение

заключить договор подряда на выполнение работ в

соответствии с объявленными торгами на условиях,

определенных в тендерной документации.

В целом оферта состоит из трех частей:

1. общие сведения о претенденте;

2. техническая часть

3. коммерческая часть.

33.

общиесведения о претенденте. В общих сведениях о

претенденте указывают: полное наименование организациипретендента, его реквизиты, почтовый адрес, адрес электронной

почты, телефоны, телефакс и др.; банковские реквизиты;

профилирующее направление деятельности; заверенные копии

регистрационных и уставных документов;

лицензию на

осуществляемую деятельность; структуру организации, наличие

филиалов и дочерних фирм; годовой объем работ, которые

аналогичны работам, являющимся предметом торгов, за

последние три года, в том числе выполненные собственными

силами и силами привлеченных организаций с указанием

последних; данные о финансовом положении, в том числе данные

баланса за последние три года с указанием размера полученной

прибыли; сведения о платежеспособности претендента,

подписанные уполномоченным банком; данные об опыте и стаже

работы претендента в области, относящейся к предмету торгов;

другие документы (статьи в отраслевой печати, отзывы

заказчиков, фотографии и др.), подтверждающие опыт

претендента его способность выполнить работы, выставленные на

торг.

34.

техническая часть. В технической части оферты даютследующие сведения: данные о численности и профессиональноквалификационном составе технического и управленческого

персонала; данные о численности и профессиональном составе

кадров рабочих постоянного состава; данные о парке

строительных машин и механизмов, которыми располагает

претендент; данные о материальной базе организациипретендента;

перечень

привлекаемых

субподрядных,

транспортных организаций,

поставщиков строительных

конструкций, нерудных материалов; применяемые методы

организации выполнения работ и технологии их выполнения;

календарные планы выполнения работ; концептуальные решения

по охране окружающей среды и безопасному выполнению работ.

коммерческая

часть. В коммерческой части оферты

претенденты дают свои предложения: по цене выполнения работ,

условиям и порядку ее пересмотра; порядку и условиям расчетов

за выполненные работы, финансированию приобретения

конструкций, материалов, оборудования и машин и др.

35.

Задача 1Прямые затраты на строительство объекта составили 25 тыс руб.

Определите стоимость строительно-монтажных работ, если

известно, что накладные расходы составляют 15%, а плановые

накопления 8%.

Задача 2

Определите сметную стоимость строительства объекта, если

известны следующие данные (тыс руб.):

строительные работы (прямые)

25

работы по монтажу оборудования (прямые)

1,0

стоимость необходимого оборудования

10

дополнительные затраты, связанные со

строительством объекта

0,5

прочие

1,0

При расчете сметной стоимости объекта необходимо иметь в виду,

что накладные расходы составляют 18%, а плановые накопления —

8%.