Финансы

Финансы Право

ПравоПохожие презентации:

“Солиқ ва солиққа тортиш” фанидан маъруза машғулоти

1.

ЎЗБЕКИСТОН РЕСПУБЛИКАСИ ОЛИЙТАЪЛИМ, ФАН ВА ИННОВАЦИЯЛАР ВАЗИРЛИГИ

МИРЗО УЛУҒБЕК НОМИДАГИ ЎЗБЕКСИОН МИЛЛИЙ

УНИВЕРСИТЕТИНИНГ ЖИЗЗАХ ФИЛИАЛИ

“Солиқ ва солиққа тортиш” фанидан

маъруза машғулоти

7-МАВЗУ: ФОЙДА СОЛИҒИ

Маърузачи:

Иқтисодиёт ва туризм кафедраси катта

ўқитувчиси

Саитов

Сирожиддин

Абдувалиевич

1

2.

“Солиқлар ва солиққа тортиш” фанини ўрганиш жараёнида фойдаланишучун тавсия этиладиган асосий адабиётлар:

1.

Ўзбекистон Республикаси Солиқ кодекси. Тошкент. Адолат нашриёти 2023 йил.

2.

Ўзбекистон Республикасининг «Давлат солиқ хизмати тўғрисида»ги Қонуни. -Т.: 1997 йил 29 август,

1-2 бетлар.

3.

Тухлиев Б.К., Агзамов А.Т. Солиқлар ва солиққа тортиш. Т: “Innovatsion rivojlanish nashriyot-matbaa

uyi”, 2022. 468 бет.

4.

Тухлиев Б.К., Агзамов А.Т., Рахматуллаев Б.А. Молия ва солиқлар. Т: “Innovatsion rivojlanish

nashriyot-matbaa uyi”, 2022. 600 бет.

5.

B.A.Raxmatullayev. Soliqqa tortish tamoyillari. -T.: Innovatsion rivojlanish nashriyo-matbaa uyi. -228 b.

2021 y.

6.

Alimardonov M.I. Yusupov O.A. Yuridik shaxslarni soliqqa tortish: Darslik. – T.: TDIU, 2019. - 320 b.

7.

E.Gadoev, N.Kuzieva. Jismoniy shaxslani soliqqa tortish. Oliy o`quv yurtlari talabalari uchun darslik. TDIU,

Iqtisodiyot. 2019 y. 430 b.

8.

Ниязметов И.М. Солиқ тизими. Т: Академия. 2018.-162 б.

9.

Vahobov A.V., Jo`rayev A.S. Soliq va soliqqa tortish. Darslik. Т.: Iqtisodiyot-Moliya. 2018.-408 b.

10. А.Вахобов, Б.Санақулова. Кичик бизнес ва тадбиркорликни солиққа тортиш. Дарслик. Т: IqtisodiyotMoliya. 2014.-400 б.

11. .

2

3.

Ўзбекистон Республикаси солиқтизимининг қонун ҳужжатлари

• Ўзбекистон Республикаси Конститутцияси

63 (51 )ва 149 (123) моддалар)

• Ўзбекистон Республикасининг “Давлат

солиқ хизмати тўғрисида”ги Қонуни (16

моддадан иборат)

• Ўзбекистон Республикаси Солиқ кодекси

(483 модда)

• Ўзбекистон Республикаси Олий Мажлис

қарорлари

• Ўзбекистон

Республикаси

Президенти

Фармон

ва

қарорлари,

Вазирлар

Маҳкамасининг солиққа оид қарорлари

• Бошқа меъёрий-ҳуқуқий ҳужжатлар.

Интернет сайтлари:

•www.gov.uz - Ўзбекистон Республикаси Ҳукумат портали.

•www.lex.uz -Ўзбекистон Республикаси Қонун ҳужжатлари маълумотлари миллий базаси.

•www.soliq.uz - Ўзбекистон Республикаси Давлат солиқ қўмитаси сайти.

•www.mf.uz - Ўзбекистон Республикаси Иқтисодиёт ва молия вазирлиги сайти.

•www.norma.uz - Электрон ҳуқуқий сайти.

•www.stat.uz- Ўзбекистон Республикаси Статистика агентлиги сайти.

4.

РЕЖА:Фойда солиғини тўловчилари таркиби

Фойда солиғининг солиқ солиш объектлари жами даромадлар

ва харажатлар таркиби.

Фойда солиғи базаси ва солиқ ставкалари, солиқни

ҳисоблаш тартиблари.

Фойда солиғи ҳисоботларни тақдим этиш ва тўлаш

тартиблари.

Фойда солиғини ҳисоблаб чиқаришдаги муаммолар ва уларнинг

ечими

5.

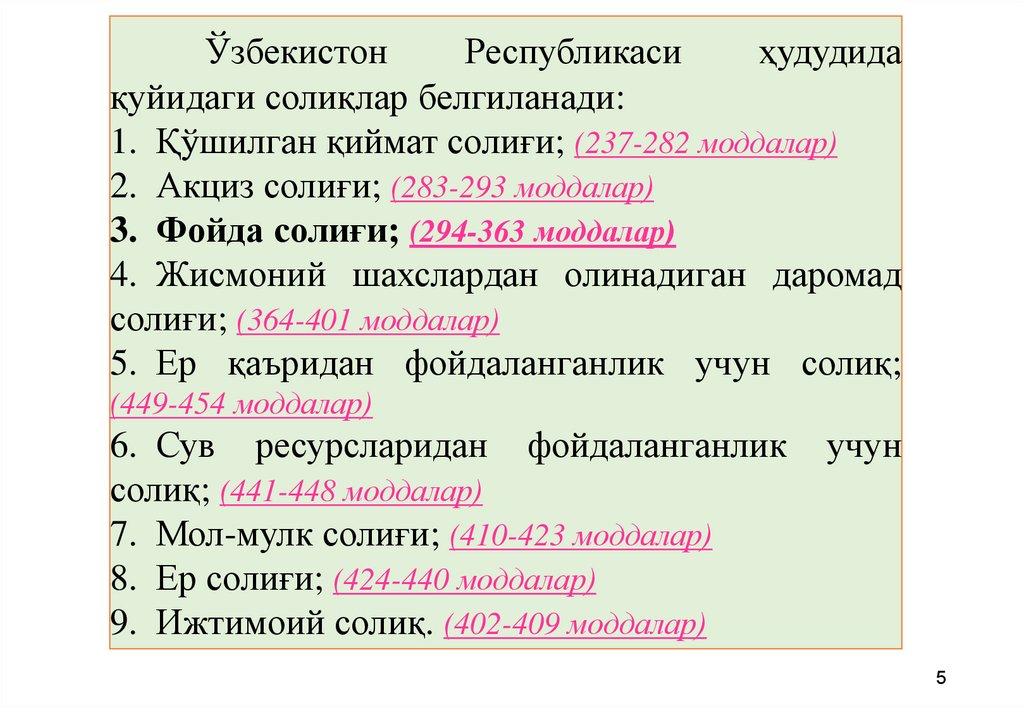

ЎзбекистонРеспубликаси

ҳудудида

қуйидаги солиқлар белгиланади:

1. Қўшилган қиймат солиғи; (237-282 моддалар)

2. Акциз солиғи; (283-293 моддалар)

3. Фойда солиғи; (294-363 моддалар)

4. Жисмоний шахслардан олинадиган даромад

солиғи; (364-401 моддалар)

5. Ер қаъридан фойдаланганлик учун солиқ;

(449-454 моддалар)

6. Сув ресурсларидан фойдаланганлик

солиқ; (441-448 моддалар)

7. Мол-мулк солиғи; (410-423 моддалар)

8. Ер солиғи; (424-440 моддалар)

9. Ижтимоий солиқ. (402-409 моддалар)

учун

5

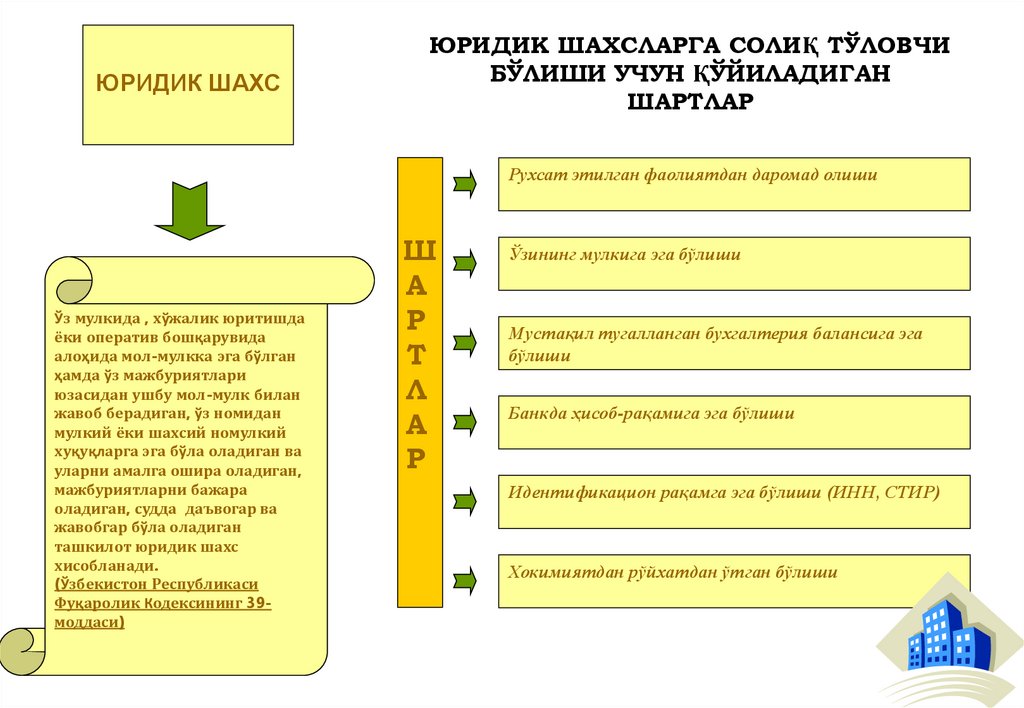

6.

ЮРИДИК ШАХСЮРИДИК ШАХСЛАРГА СОЛИҚ ТЎЛОВЧИ

БЎЛИШИ УЧУН ҚЎЙИЛАДИГАН

ШАРТЛАР

Рухсат этилган фаолиятдан даромад олиши

Ўз мулкида , хўжалик юритишда

ёки оператив бошқарувида

алоҳида мол-мулкка эга бўлган

ҳамда ўз мажбуриятлари

юзасидан ушбу мол-мулк билан

жавоб берадиган, ўз номидан

мулкий ёки шахсий номулкий

хуқуқларга эга бўла оладиган ва

уларни амалга ошира оладиган,

мажбуриятларни бажара

оладиган, судда даъвогар ва

жавобгар бўла оладиган

ташкилот юридик шахс

хисобланади.

(Ўзбекистон Республикаси

Фуқаролик Кодексининг 39моддаси)

Ш

А

Р

Т

Л

А

Р

Ўзининг мулкига эга бўлиши

Мустақил тугалланган бухгалтерия балансига эга

бўлиши

Банкда ҳисоб-рақамига эга бўлиши

Идентификацион рақамга эга бўлиши (ИНН, СТИР)

Хокимиятдан рўйхатдан ўтган бўлиши

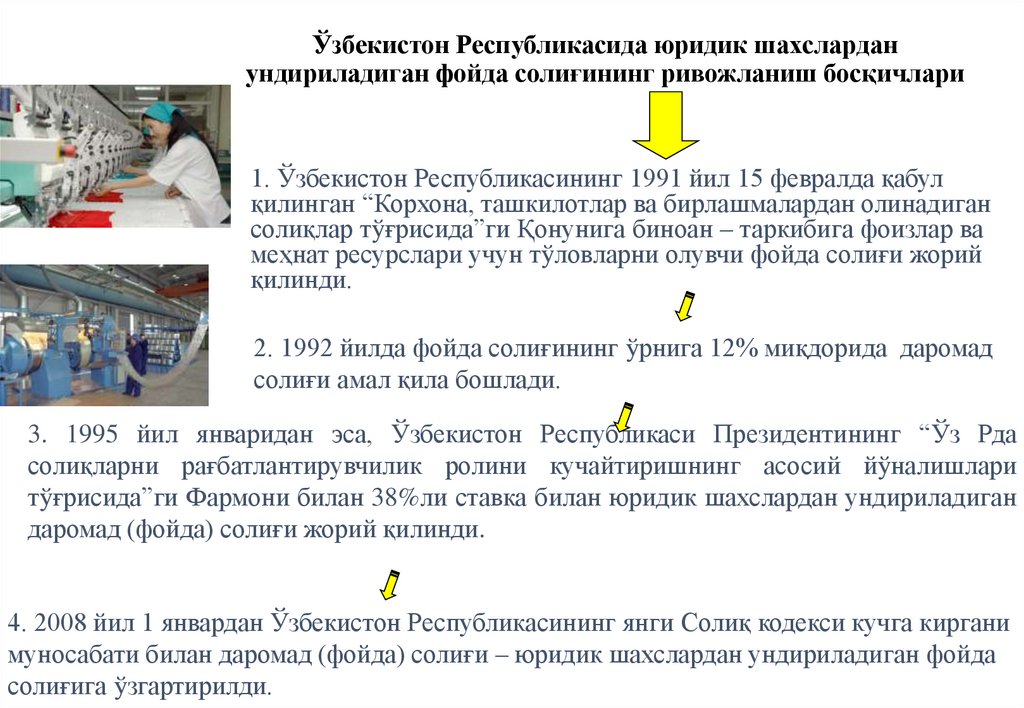

7.

Ўзбекистон Республикасида юридик шахсларданундириладиган фойда солиғининг ривожланиш босқичлари

1. Ўзбекистон Республикасининг 1991 йил 15 февралда қабул

қилинган “Корхона, ташкилотлар ва бирлашмалардан олинадиган

солиқлар тўғрисида”ги Қонунига биноан – таркибига фоизлар ва

меҳнат ресурслари учун тўловларни олувчи фойда солиғи жорий

қилинди.

2. 1992 йилда фойда солиғининг ўрнига 12% миқдорида даромад

солиғи амал қила бошлади.

3. 1995 йил январидан эса, Ўзбекистон Республикаси Президентининг “Ўз Рда

солиқларни рағбатлантирувчилик ролини кучайтиришнинг асосий йўналишлари

тўғрисида”ги Фармони билан 38%ли ставка билан юридик шахслардан ундириладиган

даромад (фойда) солиғи жорий қилинди.

4. 2008 йил 1 январдан Ўзбекистон Республикасининг янги Солиқ кодекси кучга киргани

муносабати билан даромад (фойда) солиғи – юридик шахслардан ундириладиган фойда

солиғига ўзгартирилди.

8.

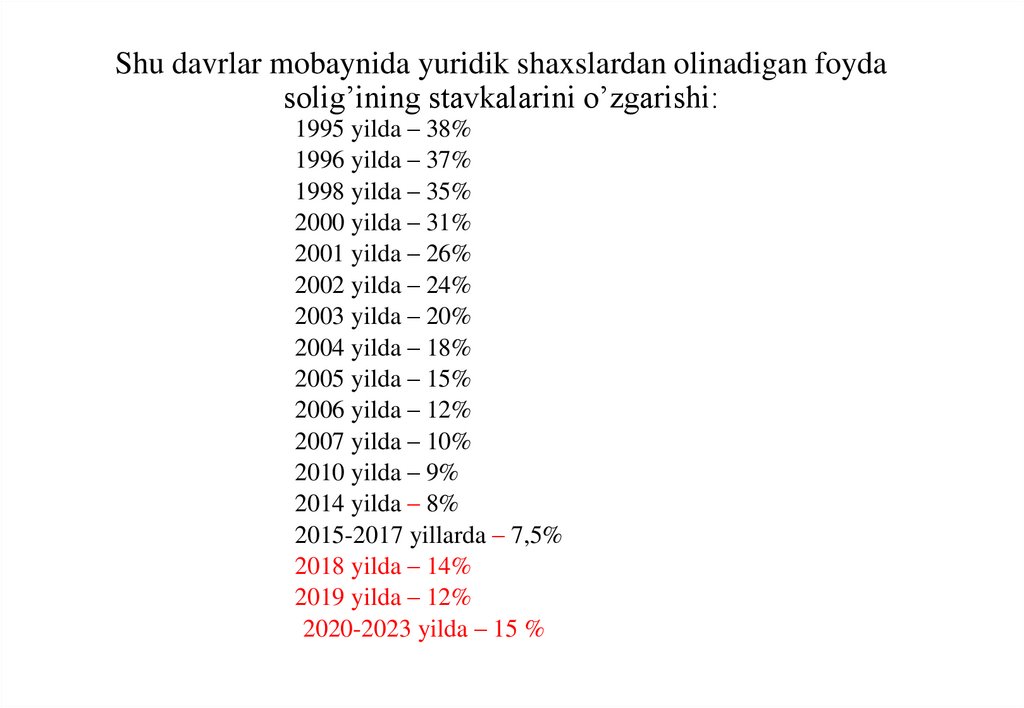

Shu davrlar mobaynida yuridik shaxslardan olinadigan foydasolig’ining stavkalarini o’zgarishi:

1995 yilda – 38%

1996 yilda – 37%

1998 yilda – 35%

2000 yilda – 31%

2001 yilda – 26%

2002 yilda – 24%

2003 yilda – 20%

2004 yilda – 18%

2005 yilda – 15%

2006 yilda – 12%

2007 yilda – 10%

2010 yilda – 9%

2014 yilda – 8%

2015-2017 yillarda – 7,5%

2018 yilda – 14%

2019 yilda – 12%

2020-2023 yilda – 15 %

9.

2017-2019 ЙИЛ ФОЙДА СОЛИҒИ КЎРСАТКИЧЛАРИ49 424

50 000

33 560,4

45 000

40 000

35 000

30 000

25 000

15 119,4

7 368,5

20 000

7 675

15 000

10 000

2019 йил

12 174,2

3 502,1

7…

2018 йил

5 000

0

1 475,1

Фойда солиғи

тўловчилари сони

2017 йил

7 741

Солиқ солинадиган

база

(9 ойлик)

12 174,2

2018 йил

7 675

15 119,4

3 502,1

2019 йил

49 424

33 560,4

7 368,5

2017 йил

2018 йил

Тўланган солиқ

суммаси

1 475,1

2019 йил

2017 йил

10.

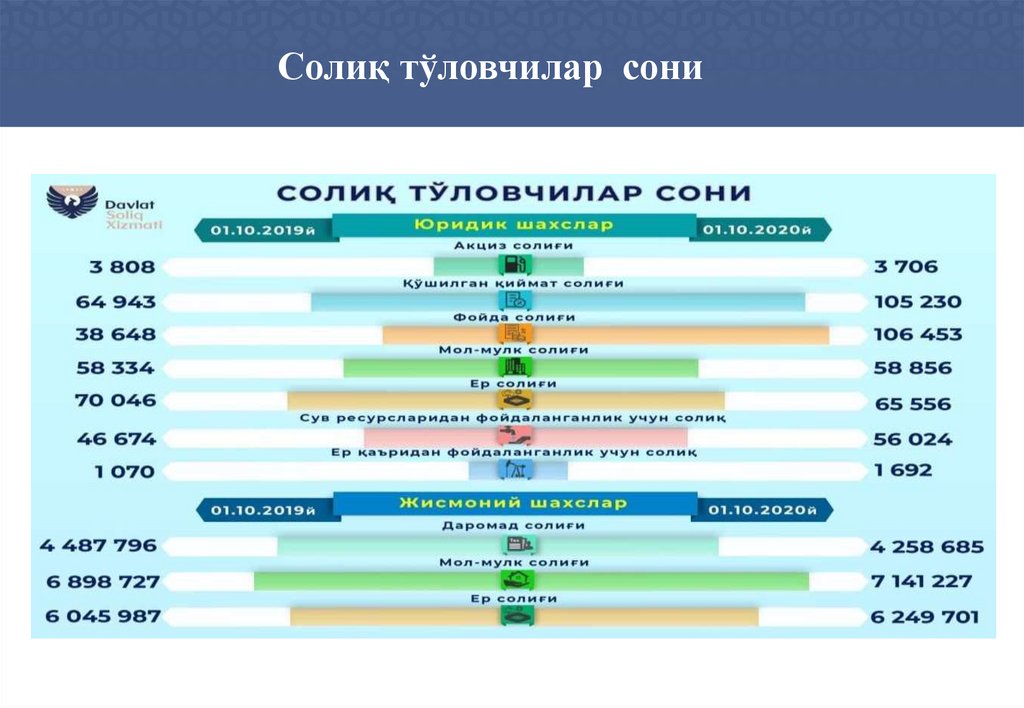

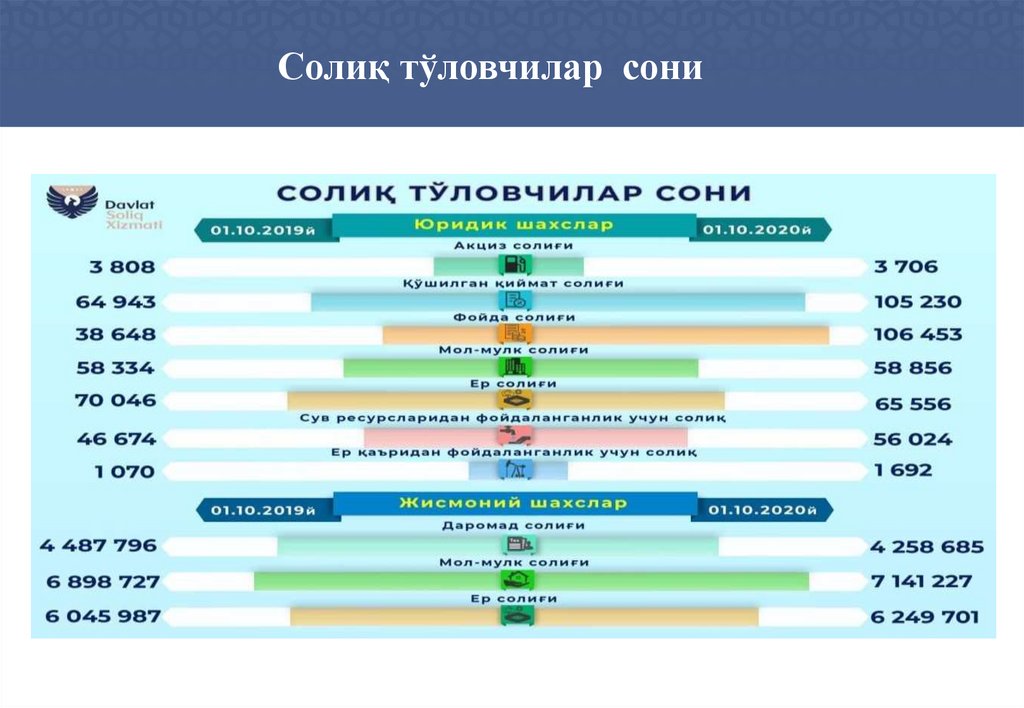

Солиқ тўловчилар сони11.

Yuridik shaxslardan olinadigan foyda solig‘iningbyudjet

daromadlaridagi

salmog‘i

kamayish

tendentsiyasiga ega. Ya‘ni, uning salmog‘i yillar bo‘yicha

tahlil qiladigan bo‘lsak, 2008 yilda jami daromadlarga

nisbatan salmog‘i 5.1 foizni, 2009 yilda mos ravishda 5.2

foizni, 2010 yilda 4.9 foizni tashkil etgan bo‘lsa, 2011

yilda 5.1 foizni, 2012 yilda 4,4 foizni,2014 yilda 4,3

foizni, 2015 yilda 3,6 foizni, 2016 yilda 3,1 foizni. 2017

yilda 2,9 foizni, 2018 yilda esa 4,0 foizni tashkil etgan.

2019 yilda esa 15,6 foizni tashkil etgan bo`lsa, 2020 yilda

17,1 foizga rejalashtirilgan.

12.

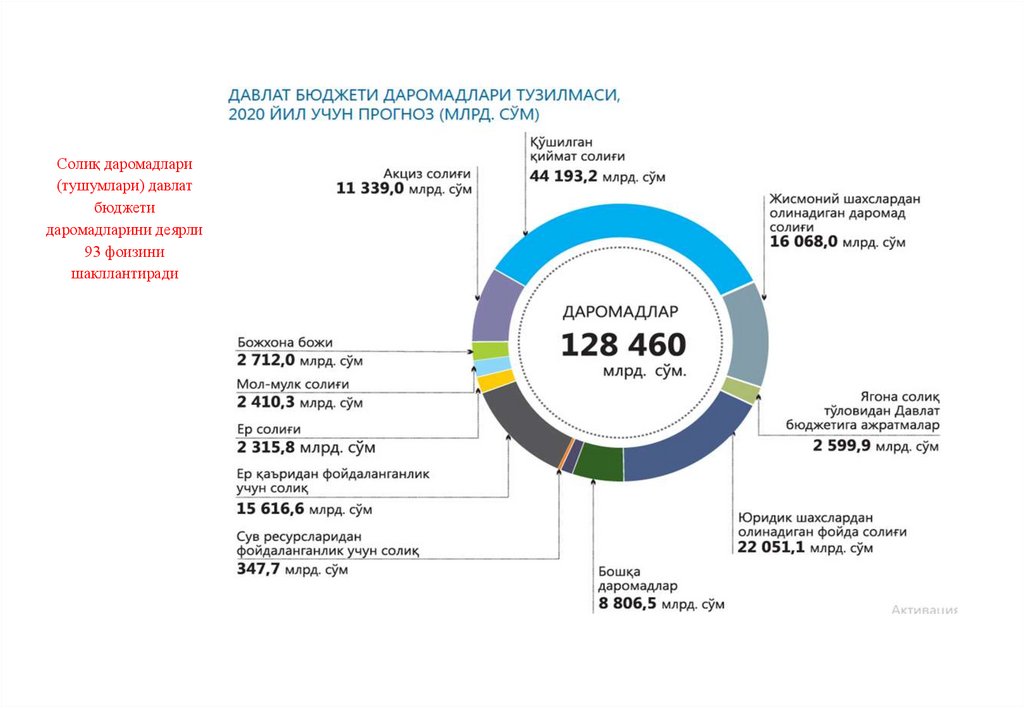

Солиқ даромадлари(тушумлари) давлат

бюджети

даромадларини деярли

93 фоизини

шакллантиради

13.

1. Солиқлар тушунчаси ва уларни ижтимоий-иқтисодийаҳамияти

солиқлар

14.

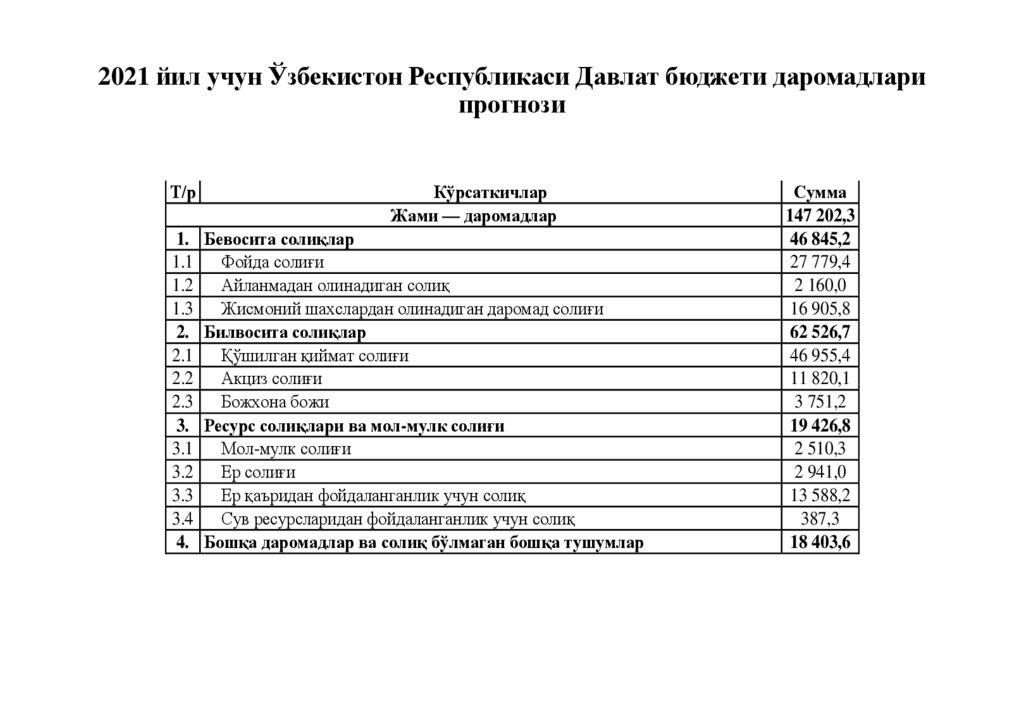

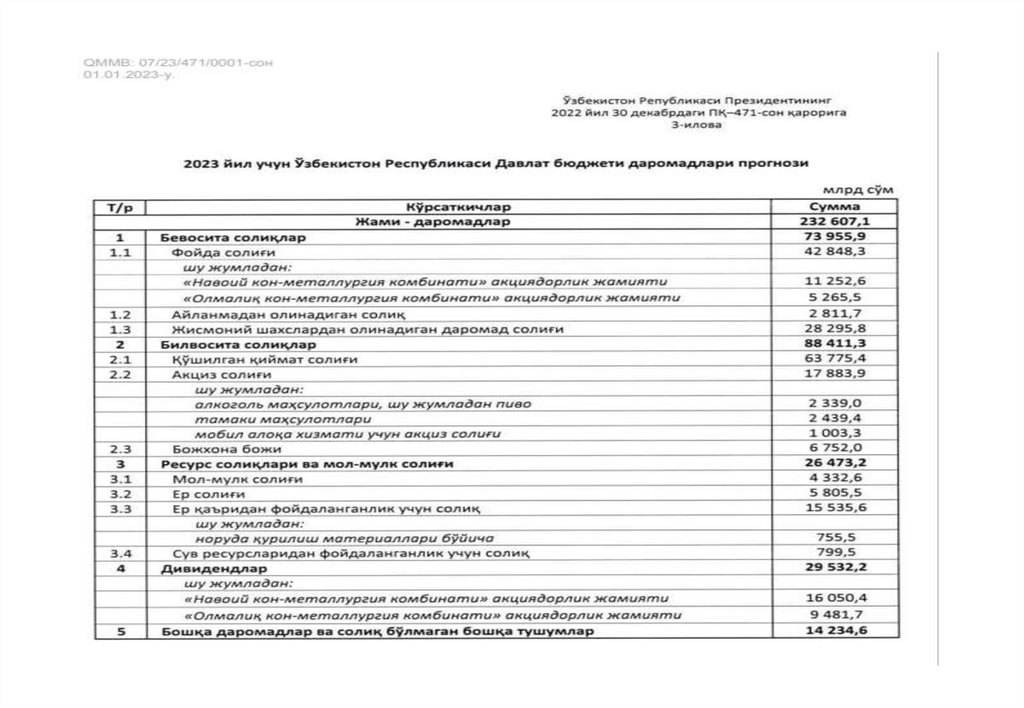

2021 йил учун Ўзбекистон Республикаси Давлат бюджети даромадларипрогнози

Т/р

Кўрсаткичлар

Жами — даромадлар

1. Бевосита солиқлар

1.1 Фойда солиғи

1.2 Айланмадан олинадиган солиқ

1.3 Жисмоний шахслардан олинадиган даромад солиғи

2. Билвосита солиқлар

2.1 Қўшилган қиймат солиғи

2.2 Акциз солиғи

2.3 Божхона божи

3. Ресурс солиқлари ва мол-мулк солиғи

3.1 Мол-мулк солиғи

3.2 Ер солиғи

3.3 Ер қаъридан фойдаланганлик учун солиқ

3.4 Сув ресурсларидан фойдаланганлик учун солиқ

4. Бошқа даромадлар ва солиқ бўлмаган бошқа тушумлар

Сумма

147 202,3

46 845,2

27 779,4

2 160,0

16 905,8

62 526,7

46 955,4

11 820,1

3 751,2

19 426,8

2 510,3

2 941,0

13 588,2

387,3

18 403,6

15.

2021 йилда фойда солиғи ҳисобиюридик шахслардан 27 750,6 млрд

сўм [28 492,5 млрд сўм]

2021 йилда солиққа тортиладиган

база 94 397,4 млрд сўм

[89 634,0 млрд сўм]

Ҳисобланадиган

солиқлардан

26 905,4 млрд сўм

112 минг та

солиқ тўловчи

Режалаштирилмоқда

27 756,4 млрд сўм

Камерал назорати

ҳисобидан

744,1 млрд сўм

якка тадбиркорлардан 5,8 млрд

сўм

[ 4,1 млрд сўм]

750 та солиқ тўловчи

2021 йилда солиққа

тортиладиган база 38,7 млрд

сўм [ 27,1 млрд сўм]

Ҳисобланадиган

солиқлардан

4,6 млрд сўм

Солиқ қарзи ҳисобидан 101,1 млрд

сўм

(01.01.2021 ҳолатига 202,2 млрд сўм)

Камерал назорати

ҳисобидан

0,8 млрд сўм

Солиқ қарзи ҳисобидан 0,4 млрд

сўм

(01.01.2021 ҳолатига 0,7 млрд сўм)

Қўшимча имкониятлар

1) Назорат тадбирларида (камерал, аудит, сайёр) қўшимча солиқ ҳисоблаш натижасидан ...млрд сўм

2) Тўлов муддати узайтирилган солиқларни ундириш ҳисобидан ...млрд сўм (01.01.2021 ҳолатига ...млрд сўм)

3) Янги ташкил этиладиган корхоналар ҳисобидан ...млрд сўм

Маълумот учун: 2020 йилда 28 496,6 млрд сўм тушган (МРИ-24 933,5 млрд сўм ( 87,5%), ДСБ-3 563,1 млрд сўм (12,5%))

16.

17.

18.

19.

20.

Солиқ тўловчилар сони21.

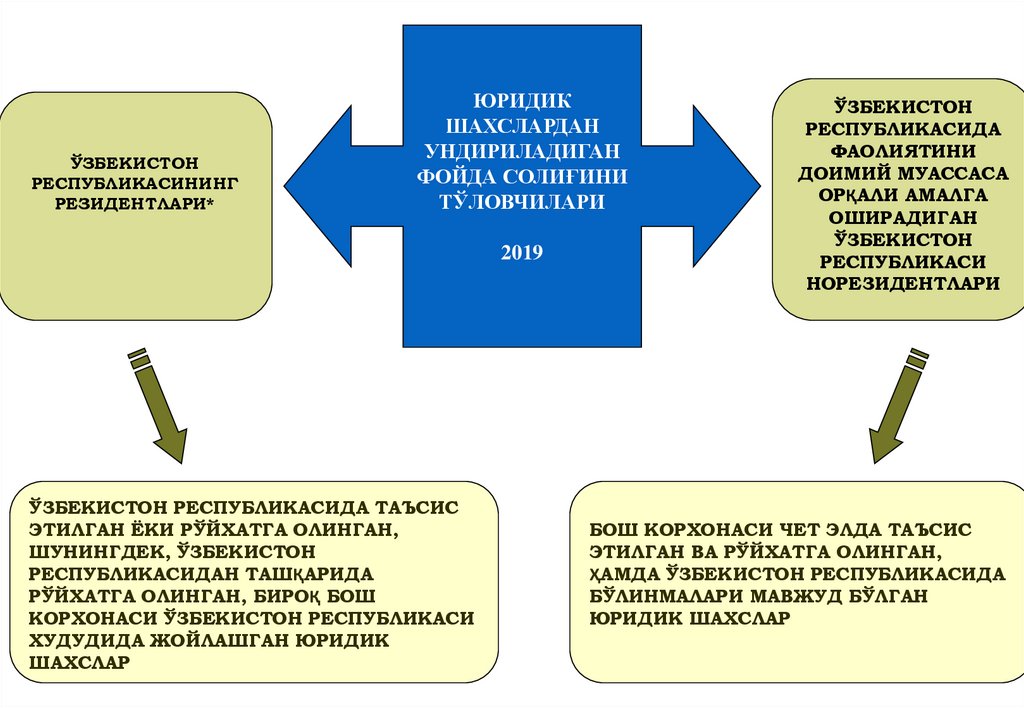

ЎЗБЕКИСТОНРЕСПУБЛИКАСИНИНГ

РЕЗИДЕНТЛАРИ*

ЮРИДИК

ШАХСЛАРДАН

УНДИРИЛАДИГАН

ФОЙДА СОЛИҒИНИ

ТЎЛОВЧИЛАРИ

2019

ЎЗБЕКИСТОН РЕСПУБЛИКАСИДА ТАЪСИС

ЭТИЛГАН ЁКИ РЎЙХАТГА ОЛИНГАН,

ШУНИНГДЕК, ЎЗБЕКИСТОН

РЕСПУБЛИКАСИДАН ТАШҚАРИДА

РЎЙХАТГА ОЛИНГАН, БИРОҚ БОШ

КОРХОНАСИ ЎЗБЕКИСТОН РЕСПУБЛИКАСИ

ХУДУДИДА ЖОЙЛАШГАН ЮРИДИК

ШАХСЛАР

ЎЗБЕКИСТОН

РЕСПУБЛИКАСИДА

ФАОЛИЯТИНИ

ДОИМИЙ МУАССАСА

ОРҚАЛИ АМАЛГА

ОШИРАДИГАН

ЎЗБЕКИСТОН

РЕСПУБЛИКАСИ

НОРЕЗИДЕНТЛАРИ

БОШ КОРХОНАСИ ЧЕТ ЭЛДА ТАЪСИС

ЭТИЛГАН ВА РЎЙХАТГА ОЛИНГАН,

ҲАМДА ЎЗБЕКИСТОН РЕСПУБЛИКАСИДА

БЎЛИНМАЛАРИ МАВЖУД БЎЛГАН

ЮРИДИК ШАХСЛАР

22.

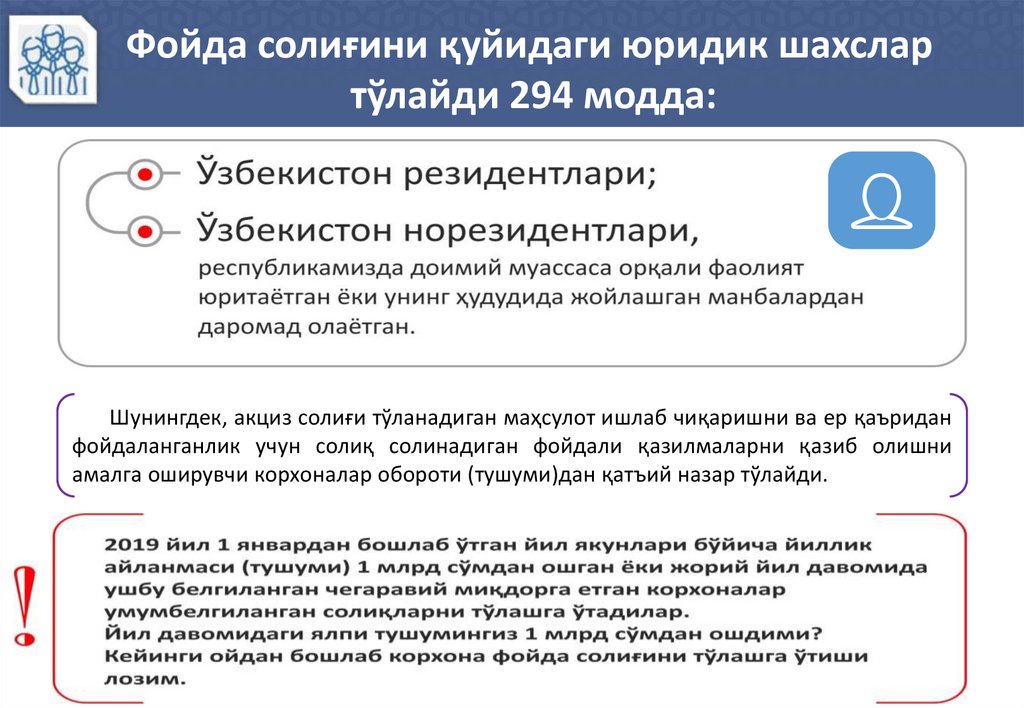

Фойда солиғини қуйидаги юридик шахслартўлайди 294 модда:

Шунингдек, акциз солиғи тўланадиган маҳсулот ишлаб чиқаришни ва ер қаъридан

фойдаланганлик учун солиқ солинадиган фойдали қазилмаларни қазиб олишни

амалга оширувчи корхоналар обороти (тушуми)дан қатъий назар тўлайди.

23.

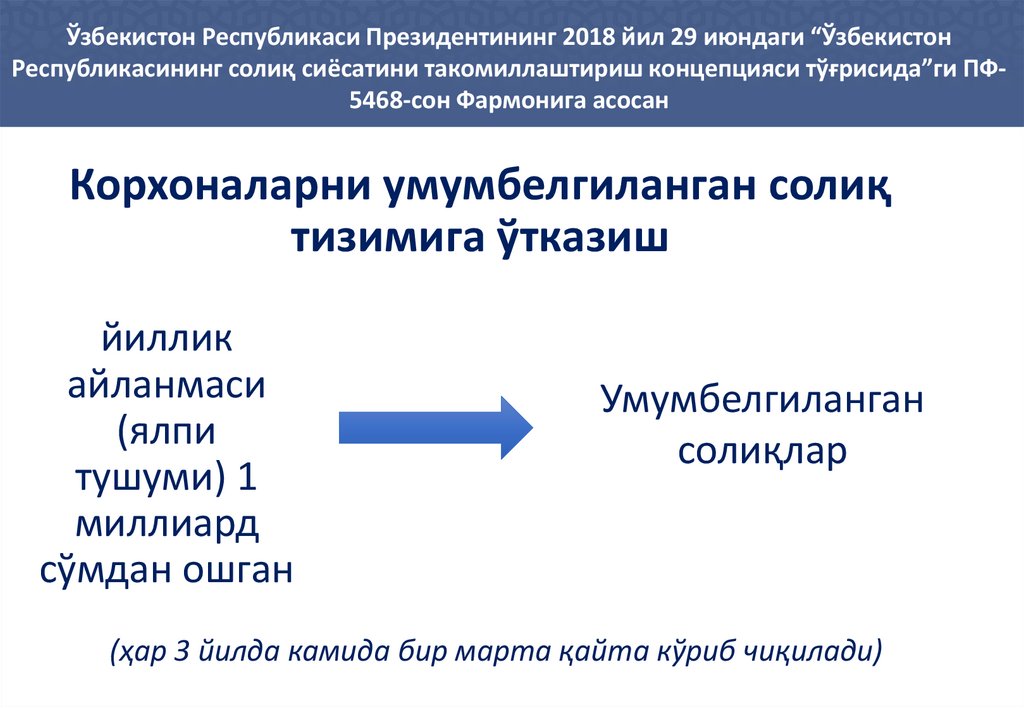

Ўзбекистон Республикаси Президентининг 2018 йил 29 июндаги “ЎзбекистонРеспубликасининг солиқ сиёсатини такомиллаштириш концепцияси тўғрисида”ги ПФ5468-сон Фармонига асосан

Корхоналарни умумбелгиланган солиқ

тизимига ўтказиш

йиллик

айланмаси

(ялпи

тушуми) 1

миллиард

сўмдан ошган

Умумбелгиланган

солиқлар

(ҳар 3 йилда камида бир марта қайта кўриб чиқилади)

24.

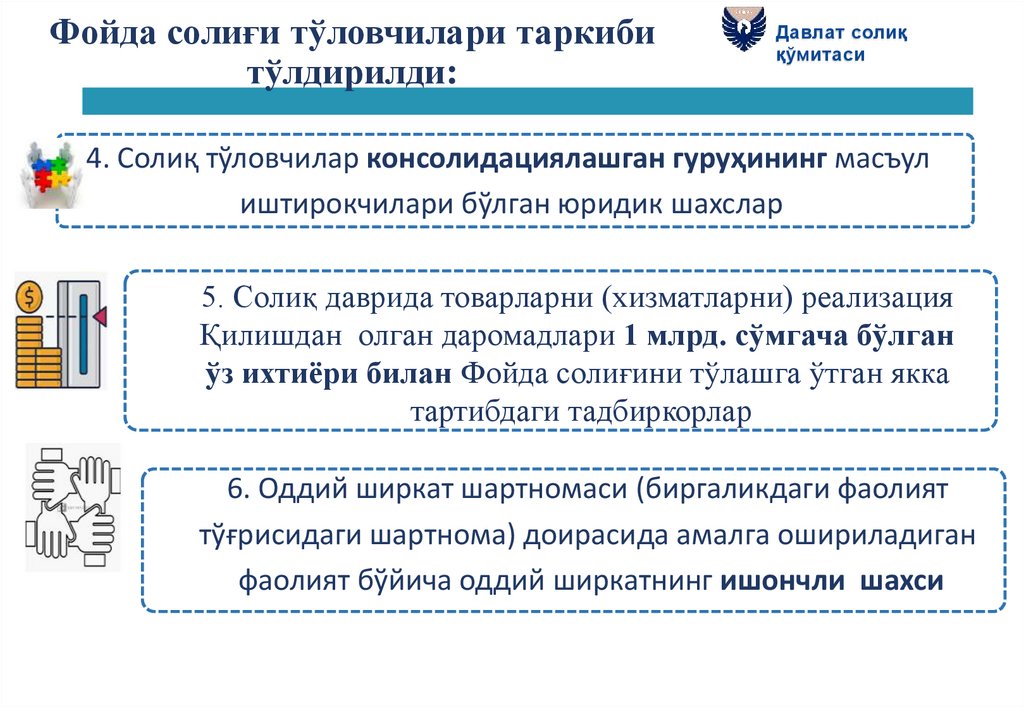

Фойда солиғи тўловчилари таркибитўлдирилди:

Давлат солиқ

қўмитаси

4. Солиқ тўловчилар консолидациялашган гуруҳининг масъул

иштирокчилари бўлган юридик шахслар

5. Солиқ даврида товарларни (хизматларни) реализация

Қилишдан олган даромадлари 1 млрд. сўмгача бўлган

ўз ихтиёри билан Фойда солиғини тўлашга ўтган якка

тартибдаги тадбиркорлар

6. Оддий ширкат шартномаси (биргаликдаги фаолият

тўғрисидаги шартнома) доирасида амалга ошириладиган

фаолият бўйича оддий ширкатнинг ишончли шахси

25.

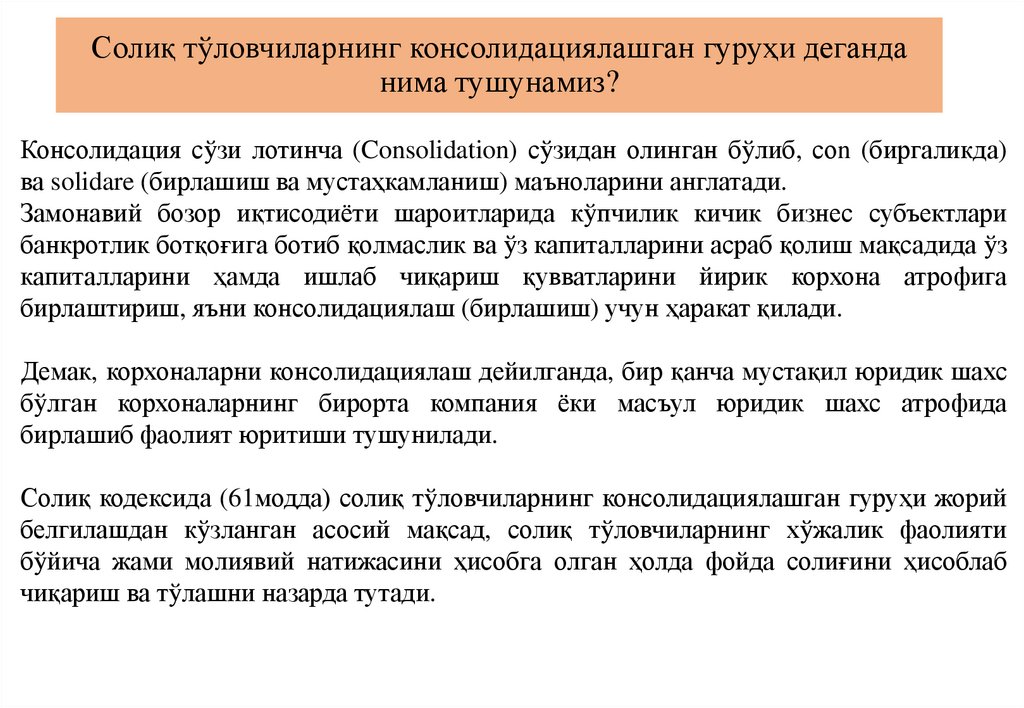

Солиқ тўловчиларнинг консолидациялашган гуруҳи деганданима тушунамиз?

Консолидация сўзи лотинча (Consolidation) сўзидан олинган бўлиб, соn (биргаликда)

ва solidare (бирлашиш ва мустаҳкамланиш) маъноларини англатади.

Замонавий бозор иқтисодиёти шароитларида кўпчилик кичик бизнес субъектлари

банкротлик ботқоғига ботиб қолмаслик ва ўз капиталларини асраб қолиш мақсадида ўз

капиталларини ҳамда ишлаб чиқариш қувватларини йирик корхона атрофига

бирлаштириш, яъни консолидациялаш (бирлашиш) учун ҳаракат қилади.

Демак, корхоналарни консолидациялаш дейилганда, бир қанча мустақил юридик шахс

бўлган корхоналарнинг бирорта компания ёки масъул юридик шахс атрофида

бирлашиб фаолият юритиши тушунилади.

Солиқ кодексида (61модда) солиқ тўловчиларнинг консолидациялашган гуруҳи жорий

белгилашдан кўзланган асосий мақсад, солиқ тўловчиларнинг хўжалик фаолияти

бўйича жами молиявий натижасини ҳисобга олган ҳолда фойда солиғини ҳисоблаб

чиқариш ва тўлашни назарда тутади.

26.

Давлат солиққўмитаси

Хусусий амалиёт билан шуғулланувчи нотариуслар

қуйидаги солиқларни тўлайди:

Нотариуслар ҚҚС тўловчиси

ҳисобланмайди

27.

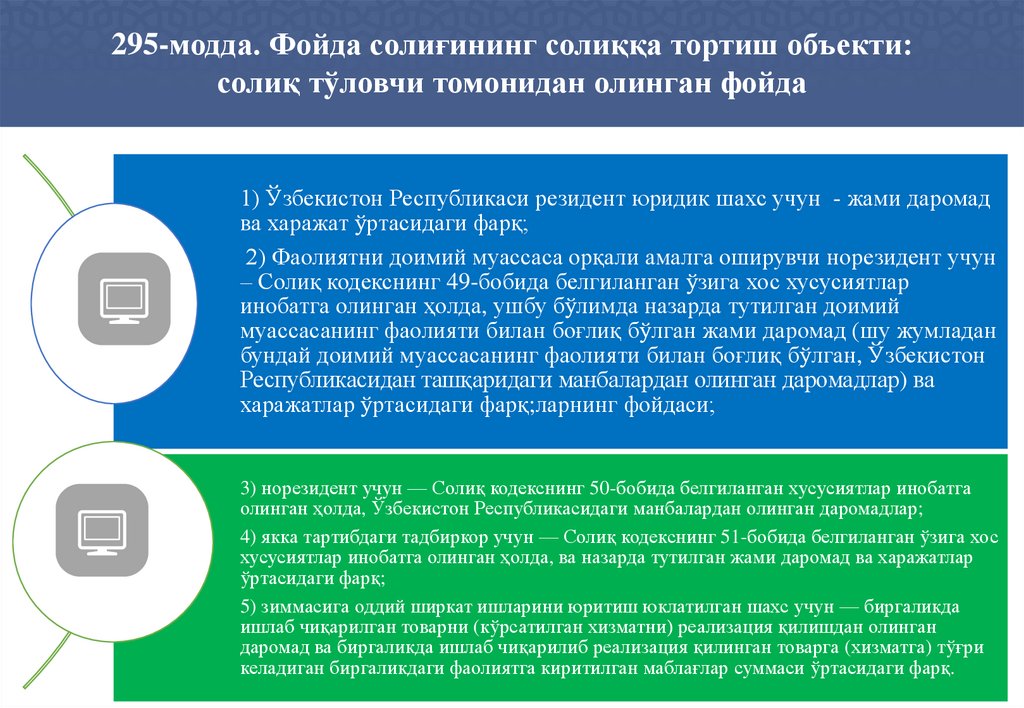

295-модда. Фойда солиғининг солиққа тортиш объекти:солиқ тўловчи томонидан олинган фойда

1) Ўзбекистон Республикаси резидент юридик шахс учун - жами даромад

ва харажат ўртасидаги фарқ;

2) Фаолиятни доимий муассаса орқали амалга оширувчи норезидент учун

– Солиқ кодекснинг 49-бобида белгиланган ўзига хос хусусиятлар

инобатга олинган ҳолда, ушбу бўлимда назарда тутилган доимий

муассасанинг фаолияти билан боғлиқ бўлган жами даромад (шу жумладан

бундай доимий муассасанинг фаолияти билан боғлиқ бўлган, Ўзбекистон

Республикасидан ташқаридаги манбалардан олинган даромадлар) ва

харажатлар ўртасидаги фарқ;ларнинг фойдаси;

3) норезидент учун — Солиқ кодекснинг 50-бобида белгиланган хусусиятлар инобатга

олинган ҳолда, Ўзбекистон Республикасидаги манбалардан олинган даромадлар;

4) якка тартибдаги тадбиркор учун — Солиқ кодекснинг 51-бобида белгиланган ўзига хос

хусусиятлар инобатга олинган ҳолда, ва назарда тутилган жами даромад ва харажатлар

ўртасидаги фарқ;

5) зиммасига оддий ширкат ишларини юритиш юклатилган шахс учун — биргаликда

ишлаб чиқарилган товарни (кўрсатилган хизматни) реализация қилишдан олинган

даромад ва биргаликда ишлаб чиқарилиб реализация қилинган товарга (хизматга) тўғри

келадиган биргаликдаги фаолиятга киритилган маблағлар суммаси ўртасидаги фарқ.

28.

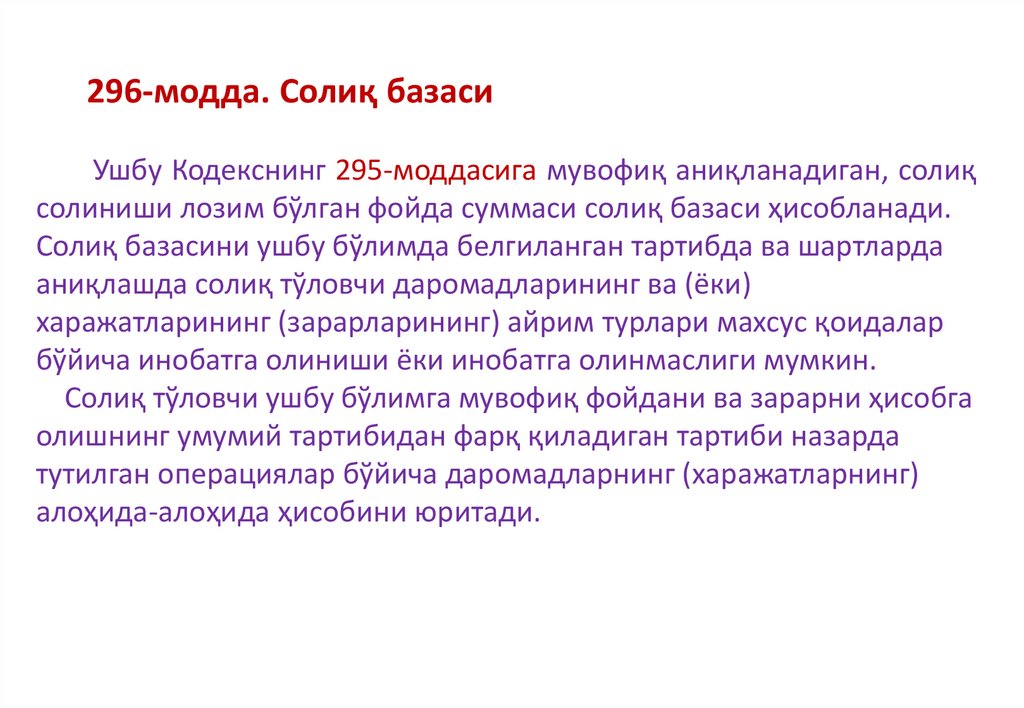

296-модда. Солиқ базасиУшбу Кодекснинг 295-моддасига мувофиқ аниқланадиган, солиқ

солиниши лозим бўлган фойда суммаси солиқ базаси ҳисобланади.

Солиқ базасини ушбу бўлимда белгиланган тартибда ва шартларда

аниқлашда солиқ тўловчи даромадларининг ва (ёки)

харажатларининг (зарарларининг) айрим турлари махсус қоидалар

бўйича инобатга олиниши ёки инобатга олинмаслиги мумкин.

Солиқ тўловчи ушбу бўлимга мувофиқ фойдани ва зарарни ҳисобга

олишнинг умумий тартибидан фарқ қиладиган тартиби назарда

тутилган операциялар бўйича даромадларнинг (харажатларнинг)

алоҳида-алоҳида ҳисобини юритади.

29.

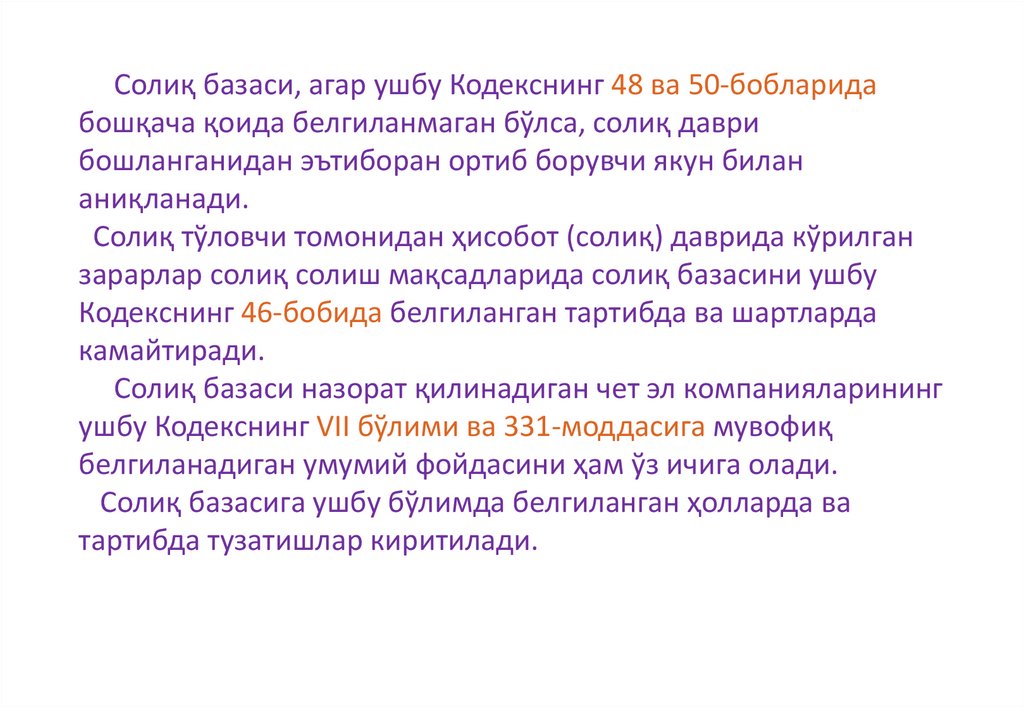

Солиқ базаси, агар ушбу Кодекснинг 48 ва 50-бобларидабошқача қоида белгиланмаган бўлса, солиқ даври

бошланганидан эътиборан ортиб борувчи якун билан

аниқланади.

Солиқ тўловчи томонидан ҳисобот (солиқ) даврида кўрилган

зарарлар солиқ солиш мақсадларида солиқ базасини ушбу

Кодекснинг 46-бобида белгиланган тартибда ва шартларда

камайтиради.

Солиқ базаси назорат қилинадиган чет эл компанияларининг

ушбу Кодекснинг VII бўлими ва 331-моддасига мувофиқ

белгиланадиган умумий фойдасини ҳам ўз ичига олади.

Солиқ базасига ушбу бўлимда белгиланган ҳолларда ва

тартибда тузатишлар киритилади.

30.

Жами даромадлар297-модда. Умумий қоидалар

Жами даромад юридик шахс томонидан Ўзбекистон

Республикасидаги ва унинг ҳудудидан ташқаридаги манбалардан

ҳисобот (солиқ) даври мобайнида олинган даромадлардан

иборатдир.

Жами даромад, агар ушбу Кодекснинг 299-моддасида бошқача

қоида назарда тутилмаган бўлса, қўшилган қиймат солиғини ва

акциз солиғини инобатга олмаган ҳолда аниқланади.

Ушбу бўлим мақсадида жами даромадга (бундан буён ушбу бўлимда

даромад деб юритилади) ҳар қандай шаклда ва (ёки) ҳар қандай

фаолиятдан олиниши лозим бўлган даромадлар (бундан буён

матнда олинган даромадлар деб юритилади), хусусан, қуйидаги

даромадлар киради:

31.

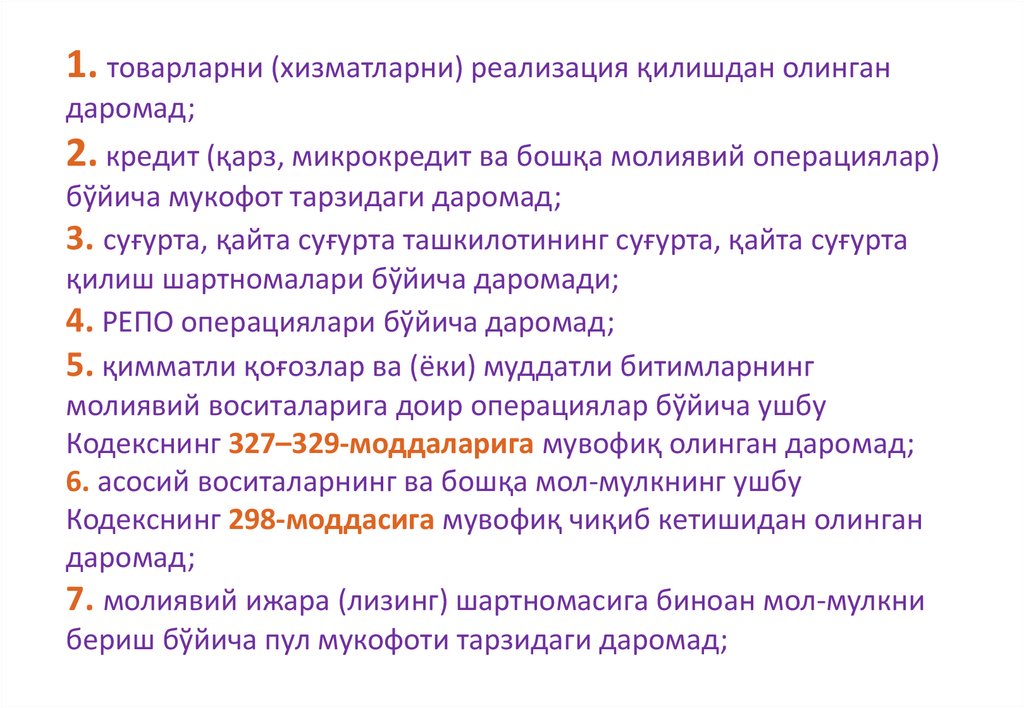

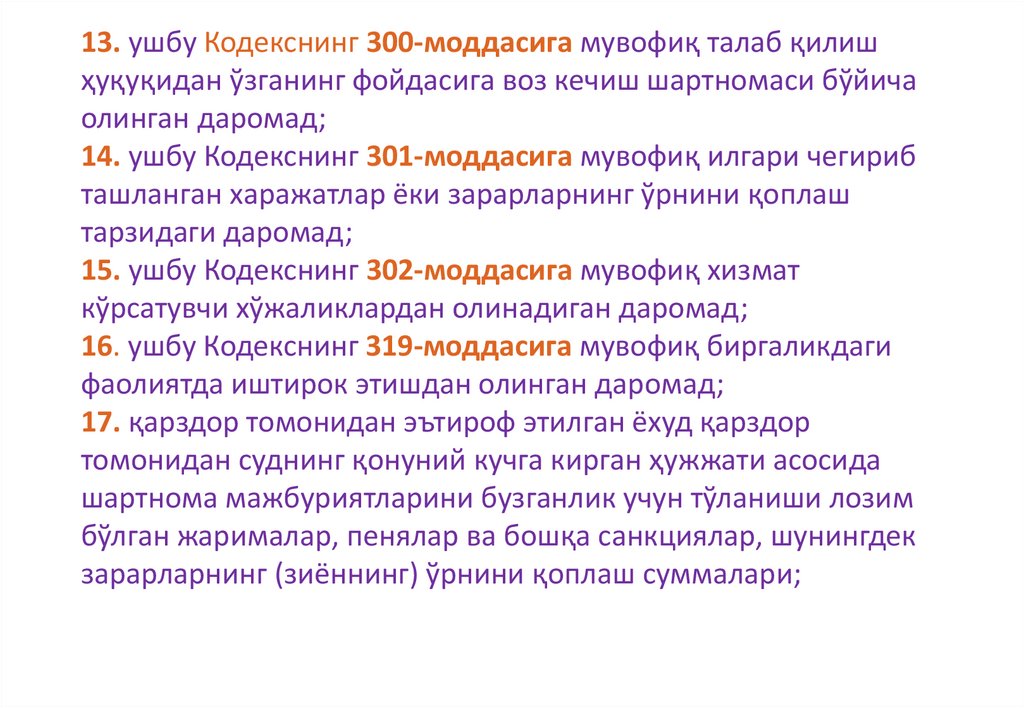

1. товарларни (хизматларни) реализация қилишдан олингандаромад;

2. кредит (қарз, микрокредит ва бошқа молиявий операциялар)

бўйича мукофот тарзидаги даромад;

3. суғурта, қайта суғурта ташкилотининг суғурта, қайта суғурта

қилиш шартномалари бўйича даромади;

4. РЕПО операциялари бўйича даромад;

5. қимматли қоғозлар ва (ёки) муддатли битимларнинг

молиявий воситаларига доир операциялар бўйича ушбу

Кодекснинг 327–329-моддаларига мувофиқ олинган даромад;

6. асосий воситаларнинг ва бошқа мол-мулкнинг ушбу

Кодекснинг 298-моддасига мувофиқ чиқиб кетишидан олинган

даромад;

7. молиявий ижара (лизинг) шартномасига биноан мол-мулкни

бериш бўйича пул мукофоти тарзидаги даромад;

32.

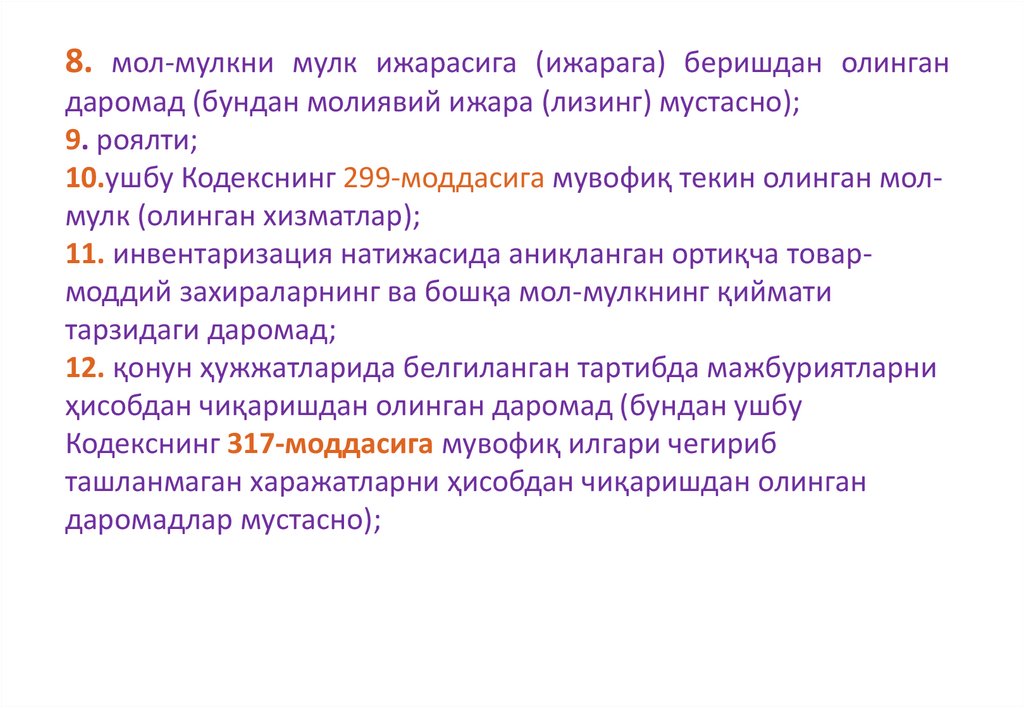

8. мол-мулкни мулк ижарасига (ижарага) беришдан олингандаромад (бундан молиявий ижара (лизинг) мустасно);

9. роялти;

10.ушбу Кодекснинг 299-моддасига мувофиқ текин олинган молмулк (олинган хизматлар);

11. инвентаризация натижасида аниқланган ортиқча товармоддий захираларнинг ва бошқа мол-мулкнинг қиймати

тарзидаги даромад;

12. қонун ҳужжатларида белгиланган тартибда мажбуриятларни

ҳисобдан чиқаришдан олинган даромад (бундан ушбу

Кодекснинг 317-моддасига мувофиқ илгари чегириб

ташланмаган харажатларни ҳисобдан чиқаришдан олинган

даромадлар мустасно);

33.

13. ушбу Кодекснинг 300-моддасига мувофиқ талаб қилишҳуқуқидан ўзганинг фойдасига воз кечиш шартномаси бўйича

олинган даромад;

14. ушбу Кодекснинг 301-моддасига мувофиқ илгари чегириб

ташланган харажатлар ёки зарарларнинг ўрнини қоплаш

тарзидаги даромад;

15. ушбу Кодекснинг 302-моддасига мувофиқ хизмат

кўрсатувчи хўжаликлардан олинадиган даромад;

16. ушбу Кодекснинг 319-моддасига мувофиқ биргаликдаги

фаолиятда иштирок этишдан олинган даромад;

17. қарздор томонидан эътироф этилган ёхуд қарздор

томонидан суднинг қонуний кучга кирган ҳужжати асосида

шартнома мажбуриятларини бузганлик учун тўланиши лозим

бўлган жарималар, пенялар ва бошқа санкциялар, шунингдек

зарарларнинг (зиённинг) ўрнини қоплаш суммалари;

34.

18. ушбу Кодекснинг 320-моддасига мувофиқ курсдагиижобий фарқ;

19. дивидендлар ва фоизлар;

20. ишончли бошқарув муассиси томонидан мол-мулкни

ишончли бошқаришдан олинган даромад;

21. шакллантирилиш харажатлари ушбу Кодекснинг 44 ва

45-бобларида белгиланган тартибда ва шартларда

харажатлар таркибига қабул қилинган, қайта тикланган

захиралар суммалари;

22. акциядор, иштирокчи юридик шахс фойдасига ўз

улушининг (улуши бир қисмининг) қийматини олишдан воз

кечган тақдирда, мазкур юридик шахснинг устав фонди

(устав капитали) камайиши муносабати билан олган

даромад;

23. корхонани мол-мулк мажмуи сифатида сотишдан

олинган даромад;

35.

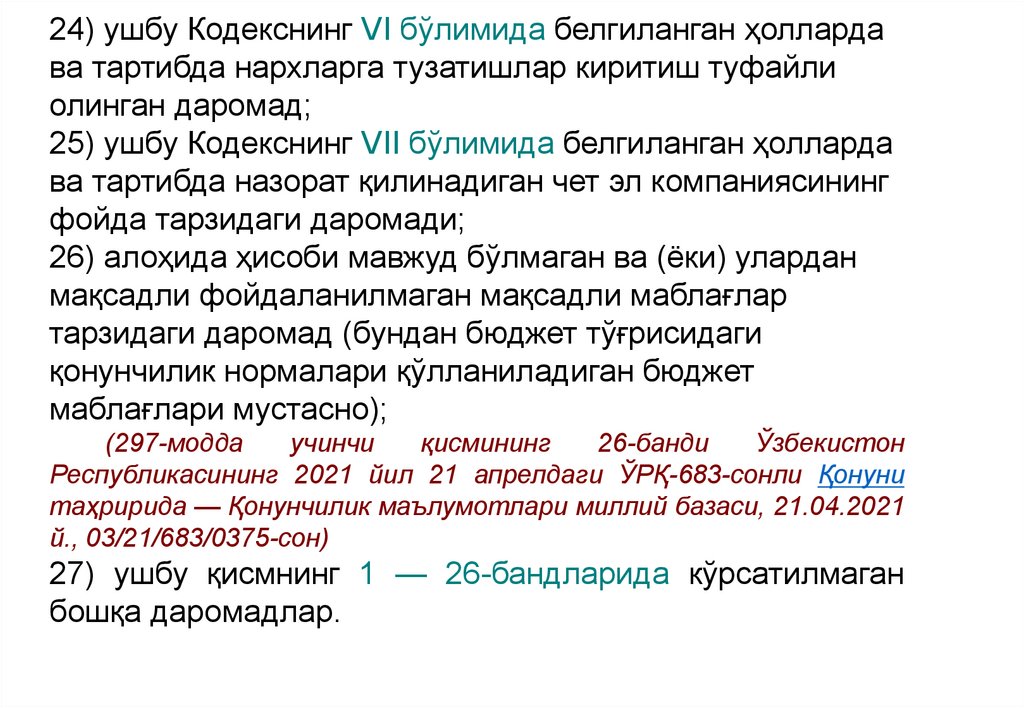

24) ушбу Кодекснинг VI бўлимида белгиланган ҳоллардава тартибда нархларга тузатишлар киритиш туфайли

олинган даромад;

25) ушбу Кодекснинг VII бўлимида белгиланган ҳолларда

ва тартибда назорат қилинадиган чет эл компаниясининг

фойда тарзидаги даромади;

26) алоҳида ҳисоби мавжуд бўлмаган ва (ёки) улардан

мақсадли фойдаланилмаган мақсадли маблағлар

тарзидаги даромад (бундан бюджет тўғрисидаги

қонунчилик нормалари қўлланиладиган бюджет

маблағлари мустасно);

(297-модда

учинчи

қисмининг

26-банди

Ўзбекистон

Республикасининг 2021 йил 21 апрелдаги ЎРҚ-683-сонли Қонуни

таҳририда — Қонунчилик маълумотлари миллий базаси, 21.04.2021

й., 03/21/683/0375-сон)

27) ушбу қисмнинг 1 — 26-бандларида кўрсатилмаган

бошқа даромадлар.

36.

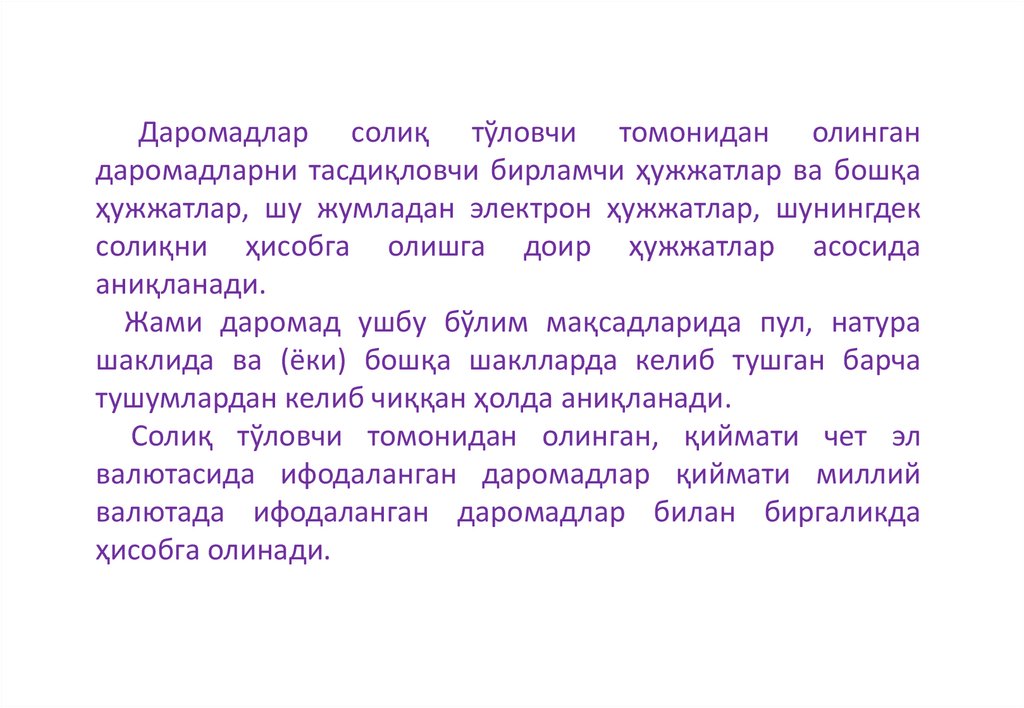

Даромадлар солиқ тўловчи томонидан олингандаромадларни тасдиқловчи бирламчи ҳужжатлар ва бошқа

ҳужжатлар, шу жумладан электрон ҳужжатлар, шунингдек

солиқни ҳисобга олишга доир ҳужжатлар асосида

аниқланади.

Жами даромад ушбу бўлим мақсадларида пул, натура

шаклида ва (ёки) бошқа шаклларда келиб тушган барча

тушумлардан келиб чиққан ҳолда аниқланади.

Солиқ тўловчи томонидан олинган, қиймати чет эл

валютасида ифодаланган даромадлар қиймати миллий

валютада ифодаланган даромадлар билан биргаликда

ҳисобга олинади.

37.

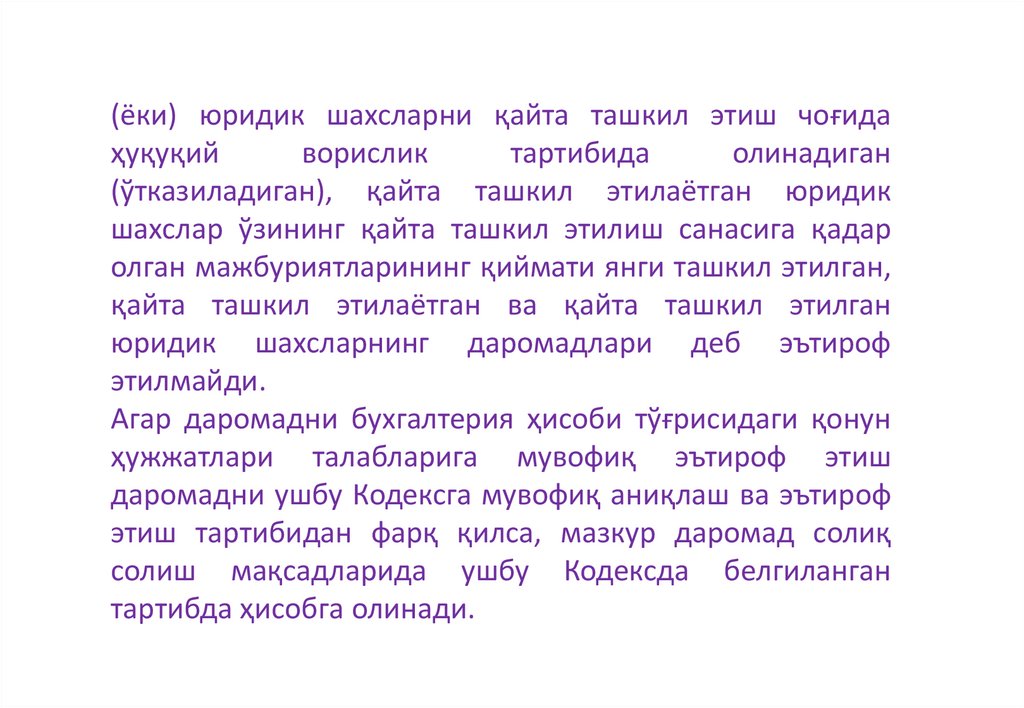

(ёки) юридик шахсларни қайта ташкил этиш чоғидаҳуқуқий

ворислик

тартибида

олинадиган

(ўтказиладиган), қайта ташкил этилаётган юридик

шахслар ўзининг қайта ташкил этилиш санасига қадар

олган мажбуриятларининг қиймати янги ташкил этилган,

қайта ташкил этилаётган ва қайта ташкил этилган

юридик шахсларнинг даромадлари деб эътироф

этилмайди.

Агар даромадни бухгалтерия ҳисоби тўғрисидаги қонун

ҳужжатлари талабларига мувофиқ эътироф этиш

даромадни ушбу Кодексга мувофиқ аниқлаш ва эътироф

этиш тартибидан фарқ қилса, мазкур даромад солиқ

солиш мақсадларида ушбу Кодексда белгиланган

тартибда ҳисобга олинади.

38.

Агар ушбу бўлимда бошқача қоида белгиланмаган бўлса,бухгалтерия ҳисоби тўғрисидаги қонун ҳужжатларини қўллаш

чоғида активлар ва (ёки) мажбуриятларнинг қиймати

ўзгарганлиги муносабати билан бухгалтерия ҳисобида акс

эттирилган даромадларга солиқ солиш мақсадидаги

даромадлар сифатида қаралмайди, бундан ҳақиқатда

олинган даромадлар мустасно.

Агар ушбу Кодексда бошқача қоида белгиланмаган бўлса,

даромадни эътироф этиш санаси бухгалтерия ҳисоби

тўғрисидаги қонун ҳужжатлари талабларига мувофиқ

аниқланади

39.

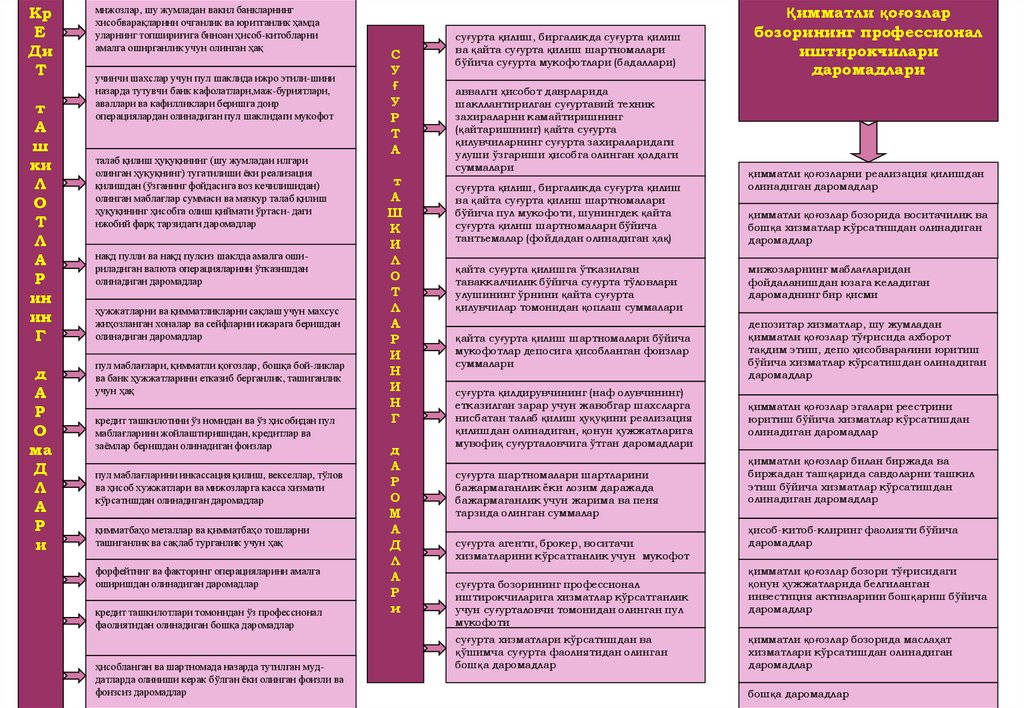

КрЕ

Ди

Т

т

А

ш

ки

Л

О

Т

Л

А

Р

ин

ин

Г

д

А

Р

О

ма

Д

Л

А

Р

и

мижозлар, шу жумладан вакил банкларнинг

хисобварақларини очганлик ва юритганлик ҳамда

уларнинг топшириғига биноан ҳисоб-китобларни

амалга оширганлик учун олинган ҳақ

учинчи шахслар учун пул шаклида ижро этили-шини

назарда тутувчи банк кафолатлари,маж-буриятлари,

аваллари ва кафилликлари беришга доир

операциялардан олинадиган пул шаклидаги мукофот

талаб қилиш ҳуқуқининг (шу жумладан илгари

олинган ҳуқуқнинг) тугатилиши ёки реализация

қилишдан (ўзганинг фойдасига воз кечилишидан)

олинган маблағлар суммаси ва мазкур талаб қилиш

ҳуқуқининг ҳисобга олиш қиймати ўртаси- даги

ижобий фарқ тарзидаги даромадлар

нақд пулли ва нақд пулсиз шаклда амалга ошириладиган валюта операцияларини ўтказишдан

олинадиган даромадлар

ҳужжатларни ва қимматликларни сақлаш учун махсус

жиҳозланган хоналар ва сейфларни ижарага беришдан

олинадиган даромадлар

пул маблағлари, қимматли қоғозлар, бошқа бой-ликлар

ва банк ҳужжатларини етказиб берганлик, ташиганлик

учун ҳақ

кредит ташкилотини ўз номидан ва ўз ҳисобидан пул

маблағларини жойлаштиришидан, кредитлар ва

заёмлар беришдан олинадиган фоизлар

пул маблағларини инкассация қилиш, векселлар, тўлов

ва ҳисоб хужжатлари ва мижозларга касса хизмати

кўрсатишдан олинадиган даромадлар

қимматбаҳо металлар ва қимматбаҳо тошларни

ташиганлик ва сақлаб турганлик учун ҳақ

форфейтинг ва факторинг операцияларини амалга

оширишдан олинадиган даромадлар

кредит ташкилотлари томонидан ўз профессионал

фаолиятидан олинадиган бошқа даромадлар

ҳисобланган ва шартномада назарда тутилган муддатларда олиниши керак бўлган ёки олинган фоизли ва

фоизсиз даромадлар

С

У

Ғ

У

Р

Т

А

т

А

Ш

К

И

Л

О

Т

Л

А

Р

И

Н

И

Н

Г

д

А

Р

О

М

А

Д

Л

А

Р

и

суғурта қилиш, биргаликда суғурта қилиш

ва қайта суғурта қилиш шартномалари

бўйича суғурта мукофотлари (бадаллари)

аввалги ҳисобот даврларида

шакллантирилган суғуртавий техник

захираларни камайтиришнинг

(қайтаришнинг) қайта суғурта

қилувчиларнинг суғурта захираларидаги

улуши ўзгариши ҳисобга олинган ҳолдаги

суммалари

суғурта қилиш, биргаликда суғурта қилиш

ва қайта суғурта қилиш шартномалари

бўйича пул мукофоти, шунингдек қайта

суғурта қилиш шартномалари бўйича

тантьемалар (фойдадан олинадиган ҳақ)

қайта суғурта қилишга ўтказилган

таваккалчилик бўйича суғурта тўловлари

улушининг ўрнини қайта суғурта

қилувчилар томонидан қоплаш суммалари

Қимматли қоғозлар

бозорининг профессионал

иштирокчилари

даромадлари

қимматли қоғозларни реализация қилишдан

олинадиган даромадлар

қимматли қоғозлар бозорида воситачилик ва

бошқа хизматлар кўрсатишдан олинадиган

даромадлар

мижозларнинг маблағларидан

фойдаланишдан юзага келадиган

даромаднинг бир қисми

қайта суғурта қилиш шартномалари бўйича

мукофотлар депосига ҳисобланган фоизлар

суммалари

депозитар хизматлар, шу жумладан

қимматли қоғозлар тўғрисида ахборот

тақдим этиш, депо ҳисобварағини юритиш

бўйича хизматлар кўрсатишдан олинадиган

даромадлар

суғурта қилдирувчининг (наф олувчининг)

етказилган зарар учун жавобгар шахсларга

нисбатан талаб қилиш ҳуқуқини реализация

қилишдан олинадиган, қонун ҳужжатларига

мувофиқ суғурталовчига ўтган даромадлари

қимматли қоғозлар эгалари реестрини

юритиш бўйича хизматлар кўрсатишдан

олинадиган даромадлар

суғурта шартномалари шартларини

бажармаганлик ёки лозим даражада

бажармаганлик учун жарима ва пеня

тарзида олинган суммалар

суғурта агенти, брокер, воситачи

хизматларини кўрсатганлик учун мукофот

суғурта бозорининг профессионал

иштирокчиларига хизматлар кўрсатганлик

учун суғурталовчи томонидан олинган пул

мукофоти

суғурта хизматлари кўрсатишдан ва

қўшимча суғурта фаолиятидан олинган

бошқа даромадлар

қимматли қоғозлар билан биржада ва

биржадан ташқарида савдоларни ташкил

этиш бўйича хизматлар кўрсатишдан

олинадиган даромадлар

ҳисоб-китоб-клиринг фаолияти бўйича

даромадлар

қимматли қоғозлар бозори тўғрисидаги

қонун ҳужжатларида белгиланган

инвестиция активларини бошқариш бўйича

даромадлар

қимматли қоғозлар бозорида маслаҳат

хизматлари кўрсатишдан олинадиган

даромадлар

бошқа даромадлар

40.

Жами харажатларУмумий қоидалар

Солиқ Кодекс 294-моддаси биринчи қисмининг биринчи

бандида (1) Ўзбекистон Республикасининг солиқ резидентлари

бўлган юридик шахслар) кўрсатилган юридик шахсларнинг

солиқ базасини аниқлашда ушбу шахсларнинг жами

даромадидан даромад олиш билан боғлиқ барча харажатлар

чегириб ташланади (бундан ушбу бўлимга кўра чегириб

ташланмайдиган харажатлар мустасно).

Ушбу бўлим мақсадларида солиқ тўловчи томонидан

Ўзбекистон Республикасида ҳам, унинг ҳудудидан ташқарида

ҳам ҳисобот (солиқ) даври давомида амалга оширилган

(кўрилган), асосланган ва ҳужжатлар

41.

билан тасдиқланган чиқимлари (ушбу Кодекснинг 333–336моддаларида назарда тутилган ҳолларда эса зарарлар)харажатлар деб эътироф этилади.

Асосланган харажатлар деганда баҳоси пул шаклида

ифодаланган, иқтисодий жиҳатдан ўзини оқлаган чиқимлар

тушунилади.

Ҳар қандай чиқимлар, башарти улар ҳеч бўлмаганда қуйидаги

шартлардан бирига мувофиқ келган тақдирда, иқтисодий

жиҳатдан ўзини оқлаган чиқимлар деб эътироф этилади:

1. даромад олишга қаратилган фаолиятни амалга ошириш

мақсадида қилинган бўлса;

2. шундай тадбиркорлик фаолиятини сақлаб туриш

ёки ривожлантириш учун зарур бўлса ёхуд хизмат қилса ва

харажатларнинг тадбиркорлик фаолияти билан алоқаси аниқ

асосланган бўлса;

42.

3. қонун ҳужжатларининг қоидаларидан келиб чиқса.Ҳужжатлар билан тасдиқланган харажатлар деганда қуйидаги

ҳужжатлар билан тасдиқланган чиқимлар тушунилади:

а. Ўзбекистон Республикасининг қонун ҳужжатларига

мувофиқ расмийлаштирилган ҳужжатлар;

б. тегишли харажатлар амалга оширилган чет давлат

ҳудудида

қўлланиладиган

тартибга

мувофиқ

расмийлаштирилган ҳужжатлар;

в. бошқа шаклда расмийлаштирилган, шу жумладан хизмат

сафари тўғрисидаги буйруқ, йўл ҳужжатлари, шартномага

мувофиқ кўрсатилган хизмат ҳақидаги ҳисобот билан

расмийлаштирилган ҳужжатлар.

43.

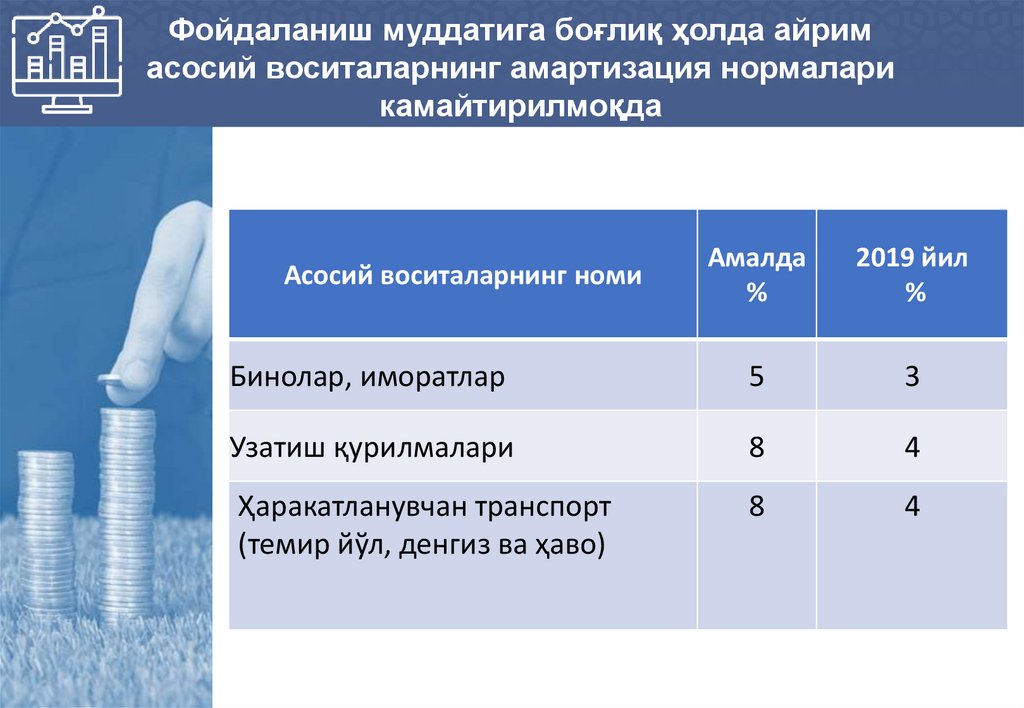

Солиқ Кодекснинг 37-бобига мувофиқ, жумладанамортизация қилинадиган активларни сотиб олиш ва

ҳисобга олинадиган қўшилган қиймат солиғининг

суммаси, шу харажат сифатида эътироф этилмайди,

бундан ушбу Кодекснинг 314-моддасида назарда тутилган

ҳоллар мустасно.

Агар айни бир харажатлар харажатларнинг бир нечта

моддасида назарда тутилган бўлса, солиқ базасини ҳисобкитоб қилишда мазкур харажатлар фақат бир марта

чегириб ташланади.

Солиқ тўловчининг қиймати чет эл валютасида

ифодаланган харажатлари миллий валютада қиймати

ифодаланган харажатлар билан биргаликда ҳисобга

олинади.

Агар бухгалтерия ҳисоби тўғрисидаги қонун ҳужжатлари

талабларига мувофиқ харажатни эътироф этиш ушбу

44.

Кодексга мувофиқ харажатни аниқлаш ва эътироф этиштартибидан фарқ қилса, мазкур харажат солиқ солиш

мақсадларида ушбу Кодексда белгиланган тартибда

ҳисобга олинади.

Агар ушбу бўлимда бошқача қоида назарда тутилмаган

бўлса, солиқ солиш мақсадларида, бухгалтерия ҳисоби

тўғрисидаги қонун ҳужжатларини қўллаш чоғида активлар

ва (ёки) мажбуриятларнинг қиймати ўзгарганлиги

муносабати билан бухгалтерия ҳисобида акс эттирилган

чиқимларга харажатлар сифатида қаралмайди, бундан

ҳақиқатда тўланган харажатлар мустасно.

Бухгалтерия ҳисоби тўғрисидаги қонун ҳужжатлари

талабларига мувофиқ, узоқ муддатли активларнинг

45.

дастлабки киматига ва захираларнинг таннархига киритиладиганхаражатлар амортизация ажратмалари воситасида ва бундай

захираларнинг таннархи орқали чегирмалар жумласига

киритилиши лозим.

Ушбу Кодекс 306-моддасининг иккинчи қисмига мувофиқ ёки

бухгалтерия ҳисоби тўғрисидаги қонун ҳужжатлари талабларига

мувофиқ амортизация ажратмалари ҳисобланмайдиган узоқ

муддатли активларнинг қиймати мазкур активлар ушбу

Кодекснинг 298-моддасида назарда тутилган тартибда чиқиб

кетаётганда солиқ базасини аниқлашда ҳисобга олинади.

Солиқ тўловчининг харажатларига тузатишлар киритиш ушбу

Кодекснинг 332-моддасига мувофиқ амалга оширилади.

46.

Ушбу Кодекснинг 306–316-моддалари ва 45-бобидакўрсатилган харажатлар ушбу модданинг иккинчи қисмида

назарда тутилган шартларга риоя этилган ҳолда чегирмалар

жумласига киритилади

306-модда. Амортизация харажатлари

307-модда. Номоддий активларни амортизация қилиш харажатлари

308-модда. Инвестициявий чегирма

309-модда. Амортизация қилинадиган активларни таъмирлаш харажатлари

310-модда. Фоизлар ва айрим чиқимлар бўйича харажатлар

311-модда. Геологик жиҳатдан ўрганиш, қидириш ва табиий ресурсларни қазиб

олишга доир тайёргарлик ишлари учун харажатлар

312-модда. Илмий тадқиқотларга ва (ёки) тажриба-конструкторлик

ишланмаларига доир харажатлар

313-модда. Умидсиз қарзлар бўйича харажатлар

314-модда. Қўшилган қиймат солиғига доир харажатлар

315-модда. Захира фондларини шакллантириш харажатлари

316-модда. Кафолатли таъмирлаш ва кафолатли хизмат кўрсатиш юзасидан

келгуси харажатлар учун захирани шакллантириш харажатлари

47.

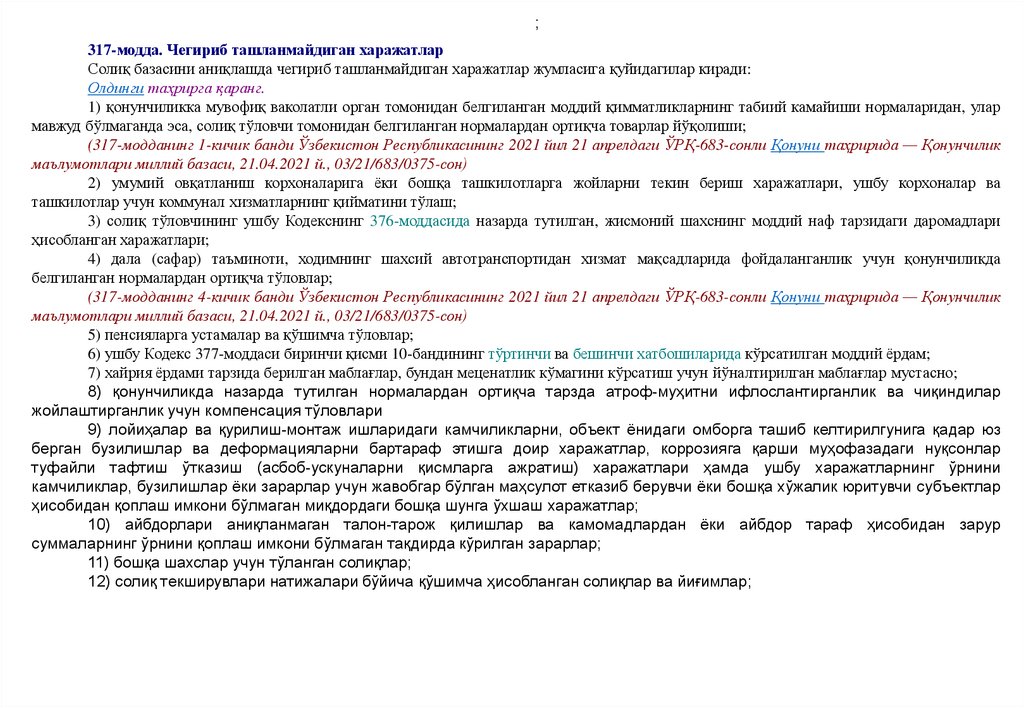

;317-модда. Чегириб ташланмайдиган харажатлар

Солиқ базасини аниқлашда чегириб ташланмайдиган харажатлар жумласига қуйидагилар киради:

Олдинги таҳрирга қаранг.

1) қонунчиликка мувофиқ ваколатли орган томонидан белгиланган моддий қимматликларнинг табиий камайиши нормаларидан, улар

мавжуд бўлмаганда эса, солиқ тўловчи томонидан белгиланган нормалардан ортиқча товарлар йўқолиши;

(317-модданинг 1-кичик банди Ўзбекистон Республикасининг 2021 йил 21 апрелдаги ЎРҚ-683-сонли Қонуни таҳририда — Қонунчилик

маълумотлари миллий базаси, 21.04.2021 й., 03/21/683/0375-сон)

2) умумий овқатланиш корхоналарига ёки бошқа ташкилотларга жойларни текин бериш харажатлари, ушбу корхоналар ва

ташкилотлар учун коммунал хизматларнинг қийматини тўлаш;

3) солиқ тўловчининг ушбу Кодекснинг 376-моддасида назарда тутилган, жисмоний шахснинг моддий наф тарзидаги даромадлари

ҳисобланган харажатлари;

4) дала (сафар) таъминоти, ходимнинг шахсий автотранспортидан хизмат мақсадларида фойдаланганлик учун қонунчиликда

белгиланган нормалардан ортиқча тўловлар;

(317-модданинг 4-кичик банди Ўзбекистон Республикасининг 2021 йил 21 апрелдаги ЎРҚ-683-сонли Қонуни таҳририда — Қонунчилик

маълумотлари миллий базаси, 21.04.2021 й., 03/21/683/0375-сон)

5) пенсияларга устамалар ва қўшимча тўловлар;

6) ушбу Кодекс 377-моддаси биринчи қисми 10-бандининг тўртинчи ва бешинчи хатбошиларида кўрсатилган моддий ёрдам;

7) хайрия ёрдами тарзида берилган маблағлар, бундан меценатлик кўмагини кўрсатиш учун йўналтирилган маблағлар мустасно;

8) қонунчиликда назарда тутилган нормалардан ортиқча тарзда атроф-муҳитни ифлослантирганлик ва чиқиндилар

жойлаштирганлик учун компенсация тўловлари

9) лойиҳалар ва қурилиш-монтаж ишларидаги камчиликларни, объект ёнидаги омборга ташиб келтирилгунига қадар юз

берган бузилишлар ва деформацияларни бартараф этишга доир харажатлар, коррозияга қарши муҳофазадаги нуқсонлар

туфайли тафтиш ўтказиш (асбоб-ускуналарни қисмларга ажратиш) харажатлари ҳамда ушбу харажатларнинг ўрнини

камчиликлар, бузилишлар ёки зарарлар учун жавобгар бўлган маҳсулот етказиб берувчи ёки бошқа хўжалик юритувчи субъектлар

ҳисобидан қоплаш имкони бўлмаган миқдордаги бошқа шунга ўхшаш харажатлар;

10) айбдорлари аниқланмаган талон-тарож қилишлар ва камомадлардан ёки айбдор тараф ҳисобидан зарур

суммаларнинг ўрнини қоплаш имкони бўлмаган тақдирда кўрилган зарарлар;

11) бошқа шахслар учун тўланган солиқлар;

12) солиқ текширувлари натижалари бўйича қўшимча ҳисобланган солиқлар ва йиғимлар;

48.

13) солиқ тўловчининг тадбиркорлик фаолиятини амалга ошириш билан боғлиқ бўлмаган тадбирларга (соғлиқни сақлашга оид, спорт вамаданий тадбирлар, дам олишни ташкил этиш ҳамда бошқа шунга ўхшаш тадбирларга) доир харажатлари, бундан тадбирларни ўтказишга доир

мажбуриятлар қонунчилик билан солиқ тўловчининг зиммасига юклатилган ҳоллар мустасно;

14) касаба уюшмалари қўмиталарига ёрдам кўрсатиш;

15) маҳсулот ишлаб чиқариш билан боғлиқ бўлмаган хизматлар (шаҳарларни ва шаҳарчаларни ободонлаштириш бўйича хизматлар,

қишлоқ хўжалигига ёрдамлашиш ва хизматларнинг бошқа турлари) кўрсатганлик учун қилинган харажатлар;

16) ушбу бўлимда назарда тутилган ҳоллардан ташқари солиқ солинмайдиган даромад олиш билан боғлиқ харажатлар;

17) ҳақиқатда хизматлар кўрсатмасдан, товарларни жўнатмасдан туриб амалга оширилган операциялар бўйича харажатлар, агар бундай

факт суднинг қонуний кучга кирган қарори билан аниқланган ва унда ушбу харажатларни амалга оширган солиқ тўловчининг номи кўрсатилган

бўлса;

18) даромад олишга қаратилган фаолият билан боғлиқ бўлмаган харажатлар, агар қонунчиликка мувофиқ бундай харажатларни амалга

ошириш мажбурияти солиқ тўловчининг зиммасига юклатилмаган бўлса;

19) бюджет тизимига киритилиши лозим бўлган (киритилган) пенялар, жарималар ва бошқа санкциялар;

20) сотиб олишга, ишлаб чиқаришга, қурилишга, монтаж қилишга, ўрнатишга доир ва амортизация қилинадиган активларнинг қийматига

қўшиладиган бошқа харажатлар, шу жумладан қўшимча қуриш, қўшимча жиҳозлаш, реконструкция қилиш, модернизация қилиш, техник

жиҳатдан қайта жиҳозлаш ҳолларида амалга ошириладиган, амортизация чегирмалари воситасидаги харажатлар жумласига киритиладиган

харажатлар;

Олдинги таҳрирга қаранг.

21) солиқ тўловчининг амортизация қилинмайдиган мол-мулкнинг бошланғич қийматига бухгалтерия ҳисоби тўғрисидаги қонунчиликка

мувофиқ киритиладиган харажатлари;

22) ушбу Кодексда чегирмалар жумласига киритиш нормалари белгиланган харажатларнинг мазкур нормалар қўлланилган

ҳолда ҳисоблаб чиқарилган чегирманинг энг юқори суммасидан ортиқ бўлган сумма;

Олдинги таҳрирга қаранг.

23) шакллантирилиши ушбу бўлимда ва (ёки) қонунчилик талабларида назарда тутилмаган захираларга, захира фондлари ва

бошқа фондларга ажратмалар, бундан ушбу Кодекснинг 315, 316 ва 326-моддаларида назарда тутилган нормалар доирасидаги

харажатлар мустасно;

24) солиқ тўловчи томонидан ҳисобланган дивидендлар суммалари;

25) солиқ тўловчи томонидан бошқа шахсларнинг фойдасига тўланадиган ихтиёрий суғурта бадаллари;

26) солиқ тўловчи томонидан ушбу Кодекснинг 310-моддасига мувофиқ солиқ солиш мақсадларида харажатлар деб эътироф

этиладиган харажатларнинг суммасидан ортиқча ҳисобланган фоизлар ва айрим чиқимлар;

27-36 бандлар

49.

МОДДИЙХАРАЖАТЛАР

МЕҲНАТГА ҲАҚ

ТЎЛАШ

ХАРАЖАТЛАРИ

АМОРТИЗАЦИЯ

ХАРАЖАТЛАРИ

ЮРИДИК

ШАХСЛАРНИ

ХАРАЖАТЛАРИНИНГ

ГУРУХЛАНИШИ

КЕЛГУСИДА СОЛИҚ

СОЛИНАДИГАН

ФОЙДАДАН ЧЕГИРИБ

ТАШЛАНАДИГАН

ХИСОБОТ

ДАВРИДАГИ

ХАРАЖАТЛАР

БОШҚА ХАРАЖАТЛАР

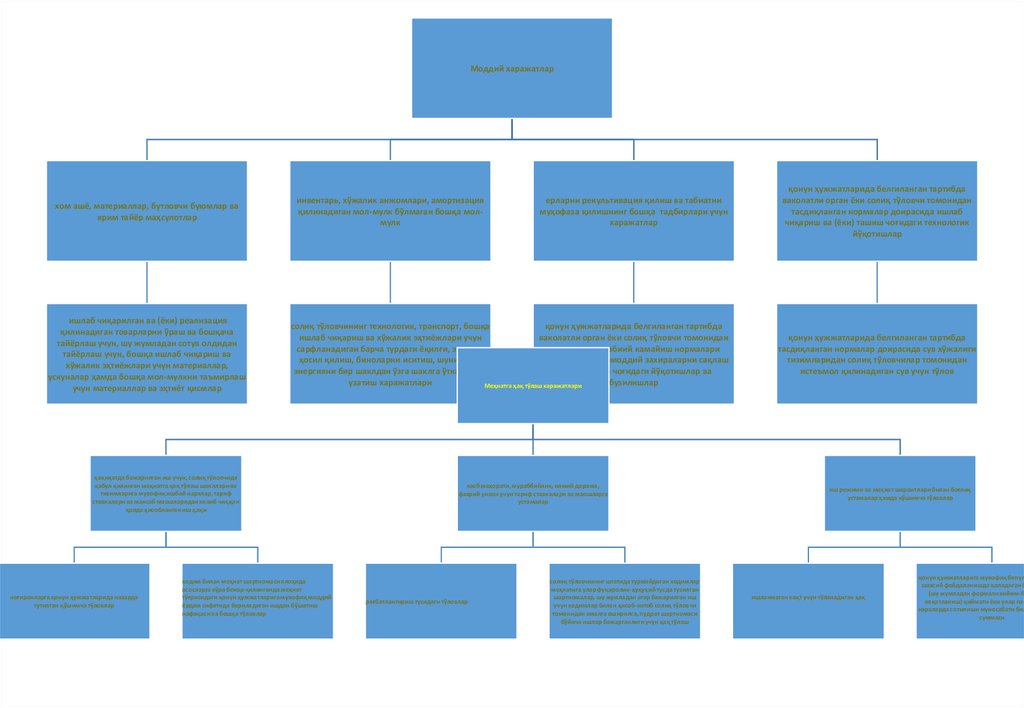

50.

Моддий харажатлархом ашё, материаллар, бутловчи буюмлар ва

ярим тайёр маҳсулотлар

ишлаб чиқарилган ва (ёки) реализация

қилинадиган товарларни ўраш ва бошқача

тайёрлаш учун, шу жумладан сотув олдидан

тайёрлаш учун, бошқа ишлаб чиқариш ва

хўжалик эҳтиёжлари учун материаллар,

ускуналар ҳамда бошқа мол-мулкни таъмирлаш

учун материаллар ва эҳтиёт қисмлар

ерларни рекультивация қилиш ва табиатни

муҳофаза қилишнинг бошқа тадбирлари учун

харажатлар

қонун ҳужжатларида белгиланган тартибда

ваколатли орган ёки солиқ тўловчи томонидан

тасдиқланган нормалар доирасида ишлаб

чиқариш ва (ёки) ташиш чоғидаги технологик

йўқотишлар

қонун ҳужжатларида белгиланган тартибда

солиқ тўловчининг технологик, транспорт, бошқа

ваколатли орган ёки солиқ тўловчи томонидан

ишлаб чиқариш ва хўжалик эҳтиёжлари учун

тасдиқланган табиий камайиш нормалари

сарфланадиган барча турдаги ёқилғи, энергия

доирасида товар-моддий захираларни сақлаш

ҳосил қилиш, биноларни иситиш, шунингдек

энергияни бир шаклдан ўзга шаклга ўтказиш ва

ҳамда ташиш чоғидаги йўқотишлар ва

бузилишлар

узатиш харажатлари

Меҳнатга ҳақ тўлаш харажатлари

қонун ҳужжатларида белгиланган тартибда

тасдиқланган нормалар доирасида сув хўжалиги

тизимларидан солиқ тўловчилар томонидан

истеъмол қилинадиган сув учун тўлов

инвентарь, хўжалик анжомлари, амортизация

қилинадиган мол-мулк бўлмаган бошқа молмулк

ҳақиқатда бажарилган иш учун, солиқ тўловчида

қабул қилинган меҳнатга ҳақ тўлаш шакллари ва

тизимларига мувофиқ ишбай нархлар, тариф

ставкалари ва мансаб маошларидан келиб чиққан

ҳолда ҳисобланган иш ҳақи

ногиронларга қонун ҳужжатларида назарда

тутилган қўшимча тўловлар

ходим билан меҳнат шартномаси алоҳида

асосларга кўра бекор қилинганда меҳнат

тўғрисидаги қонун ҳужжатларига мувофиқ моддий

ёрдам сифатида бериладиган ишдан бўшатиш

нафақаси ва бошқа тўловлар

касб маҳорати, мураббийлик, илмий даража,

фахрий унвон учун тариф ставкалари ва маошларга

устамалар

рағбатлантириш тусидаги тўловлар

солиқ тўловчининг штатида турмайдиган ходимлар

меҳнатига улар фуқаролик-ҳуқуқий тусда тузилган

шартномалар, шу жумладан агар бажарилган иш

учун ходимлар билан ҳисоб-китоб солиқ тўловчи

томонидан амалга оширилса, пудрат шартномаси

бўйича ишлар бажарганлиги учун ҳақ тўлаш

иш режими ва меҳнат шароитлари билан боғлиқ

устамалар ҳамда қўшимча тўловлар

ишланмаган вақт учун тўланадиган ҳақ

қонун ҳужжатларига мувофиқ бепул

шахсий фойдаланишда қоладиган бу

(шу жумладан формали кийим-бо

овқатланиш) қиймати ёки улар паса

нархларда сотилиши муносабати бил

суммаси

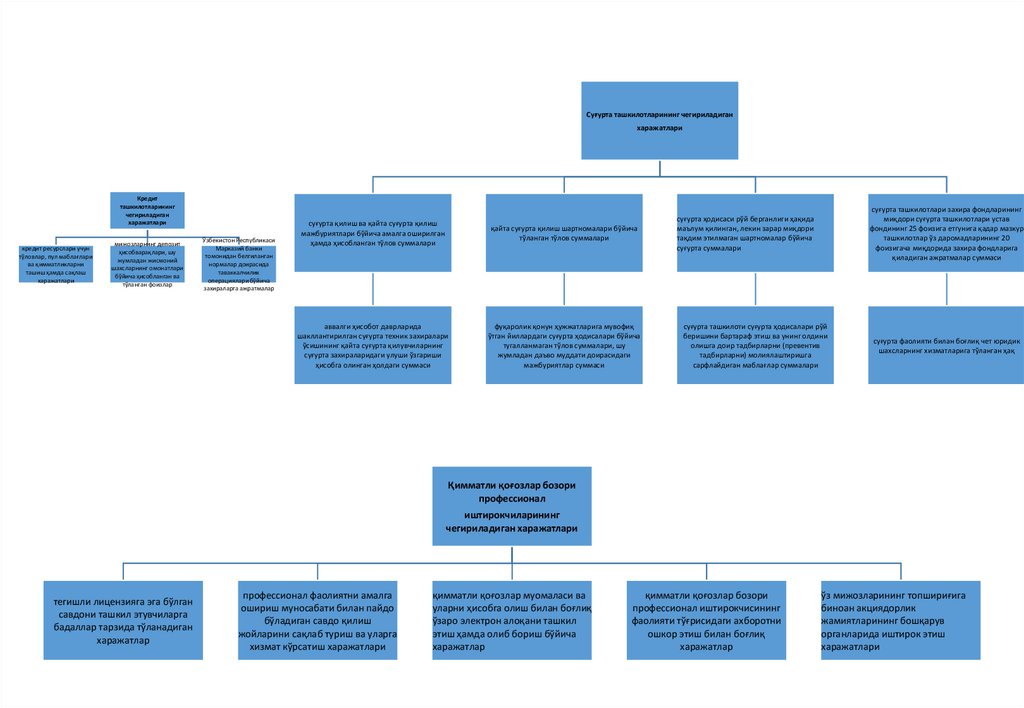

51.

Суғурта ташкилотларининг чегириладиганхаражатлари

Кредит

ташкилотларининг

чегириладиган

харажатлари

кредит ресурслари учун

тўловлар, пул маблағлари

ва қимматликларни

ташиш ҳамда сақлаш

харажатлари

мижозларнинг депозит

ҳисобварақлари, шу

жумладан жисмоний

шахсларнинг омонатлари

бўйича ҳисобланган ва

тўланган фоизлар

Ўзбекистон Республикаси

Марказий банки

томонидан белгиланган

нормалар доирасида

таваккалчилик

операциялари бўйича

захираларга ажратмалар

суғурта қилиш ва қайта суғурта қилиш

мажбуриятлари бўйича амалга оширилган

ҳамда ҳисобланган тўлов суммалари

қайта суғурта қилиш шартномалари бўйича

тўланган тўлов суммалари

аввалги ҳисобот даврларида

шакллантирилган суғурта техник захиралари

ўсишининг қайта суғурта қилувчиларнинг

суғурта захираларидаги улуши ўзгариши

ҳисобга олинган ҳолдаги суммаси

фуқаролик қонун ҳужжатларига мувофиқ

ўтган йиллардаги суғурта ҳодисалари бўйича

тугалланмаган тўлов суммалари, шу

жумладан даъво муддати доирасидаги

мажбуриятлар суммаси

суғурта ташкилотлари захира фондларининг

миқдори суғурта ташкилотлари устав

фондининг 25 фоизига етгунига қадар мазкур

ташкилотлар ўз даромадларининг 20

фоизигача миқдорида захира фондларига

қиладиган ажратмалар суммаси

суғурта ҳодисаси рўй берганлиги ҳақида

маълум қилинган, лекин зарар миқдори

тақдим этилмаган шартномалар бўйича

суғурта суммалари

суғурта ташкилоти суғурта ҳодисалари рўй

беришини бартараф этиш ва унинг олдини

олишга доир тадбирларни (превентив

тадбирларни) молиялаштиришга

сарфлайдиган маблағлар суммалари

суғурта фаолияти билан боғлиқ чет юридик

шахсларнинг хизматларига тўланган ҳақ

Қимматли қоғозлар бозори

профессионал

иштирокчиларининг

чегириладиган харажатлари

тегишли лицензияга эга бўлган

савдони ташкил этувчиларга

бадаллар тарзида тўланадиган

харажатлар

профессионал фаолиятни амалга

ошириш муносабати билан пайдо

бўладиган савдо қилиш

жойларини сақлаб туриш ва уларга

хизмат кўрсатиш харажатлари

қимматли қоғозлар муомаласи ва

уларни ҳисобга олиш билан боғлиқ

ўзаро электрон алоқани ташкил

этиш ҳамда олиб бориш бўйича

харажатлар

қимматли қоғозлар бозори

профессионал иштирокчисининг

фаолияти тўғрисидаги ахборотни

ошкор этиш билан боғлиқ

харажатлар

ўз мижозларининг топшириғига

биноан акциядорлик

жамиятларининг бошқарув

органларида иштирок этиш

харажатлари

52.

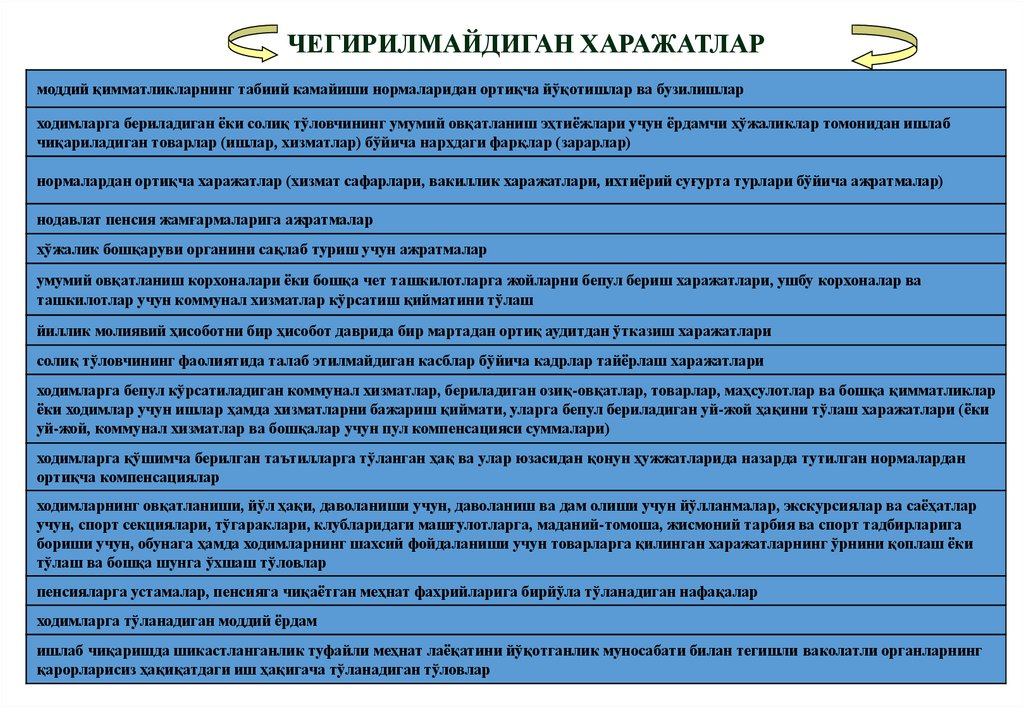

ЧЕГИРИЛМАЙДИГАН ХАРАЖАТЛАРмоддий қимматликларнинг табиий камайиши нормаларидан ортиқча йўқотишлар ва бузилишлар

ходимларга бериладиган ёки солиқ тўловчининг умумий овқатланиш эҳтиёжлари учун ёрдамчи хўжаликлар томонидан ишлаб

чиқариладиган товарлар (ишлар, хизматлар) бўйича нархдаги фарқлар (зарарлар)

нормалардан ортиқча харажатлар (хизмат сафарлари, вакиллик харажатлари, ихтиёрий суғурта турлари бўйича ажратмалар)

нодавлат пенсия жамғармаларига ажратмалар

хўжалик бошқаруви органини сақлаб туриш учун ажратмалар

умумий овқатланиш корхоналари ёки бошқа чет ташкилотларга жойларни бепул бериш харажатлари, ушбу корхоналар ва

ташкилотлар учун коммунал хизматлар кўрсатиш қийматини тўлаш

йиллик молиявий ҳисоботни бир ҳисобот даврида бир мартадан ортиқ аудитдан ўтказиш харажатлари

солиқ тўловчининг фаолиятида талаб этилмайдиган касблар бўйича кадрлар тайёрлаш харажатлари

ходимларга бепул кўрсатиладиган коммунал хизматлар, бериладиган озиқ-овқатлар, товарлар, маҳсулотлар ва бошқа қимматликлар

ёки ходимлар учун ишлар ҳамда хизматларни бажариш қиймати, уларга бепул бериладиган уй-жой ҳақини тўлаш харажатлари (ёки

уй-жой, коммунал хизматлар ва бошқалар учун пул компенсацияси суммалари)

ходимларга қўшимча берилган таътилларга тўланган ҳақ ва улар юзасидан қонун ҳужжатларида назарда тутилган нормалардан

ортиқча компенсациялар

ходимларнинг овқатланиши, йўл ҳақи, даволаниши учун, даволаниш ва дам олиши учун йўлланмалар, экскурсиялар ва саёҳатлар

учун, спорт секциялари, тўгараклари, клубларидаги машғулотларга, маданий-томоша, жисмоний тарбия ва спорт тадбирларига

бориши учун, обунага ҳамда ходимларнинг шахсий фойдаланиши учун товарларга қилинган харажатларнинг ўрнини қоплаш ёки

тўлаш ва бошқа шунга ўхшаш тўловлар

пенсияларга устамалар, пенсияга чиқаётган меҳнат фахрийларига бирйўла тўланадиган нафақалар

ходимларга тўланадиган моддий ёрдам

ишлаб чиқаришда шикастланганлик туфайли меҳнат лаёқатини йўқотганлик муносабати билан тегишли ваколатли органларнинг

қарорларисиз ҳақиқатдаги иш ҳақигача тўланадиган тўловлар

53.

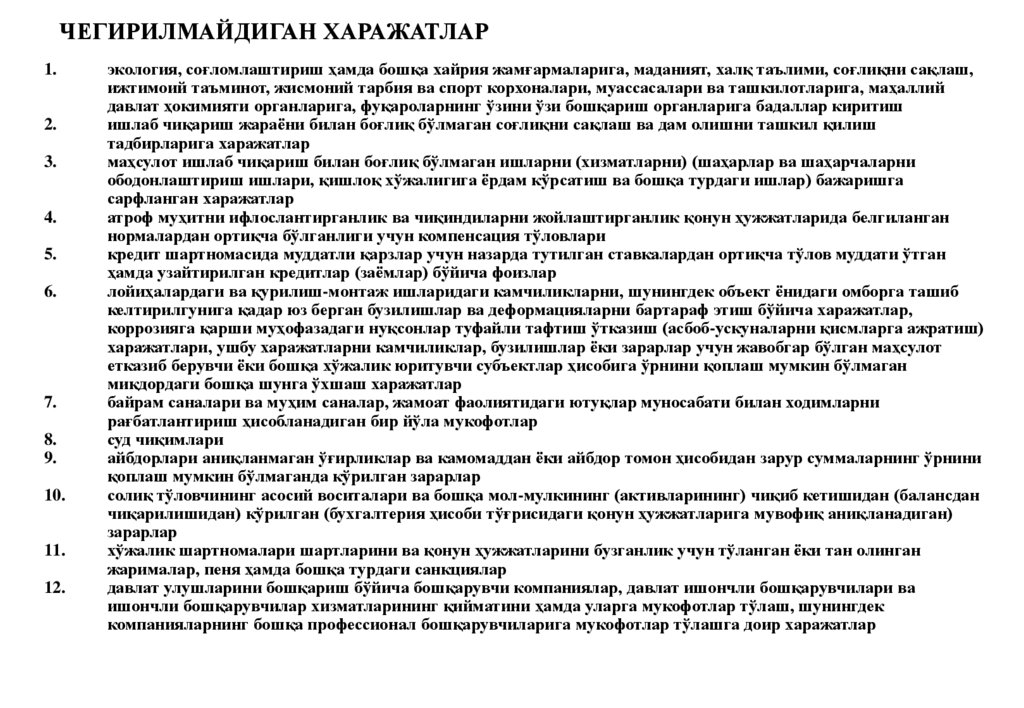

ЧЕГИРИЛМАЙДИГАН ХАРАЖАТЛАР1.

2.

3.

4.

5.

6.

7.

8.

9.

10.

11.

12.

экология, соғломлаштириш ҳамда бошқа хайрия жамғармаларига, маданият, халқ таълими, соғлиқни сақлаш,

ижтимоий таъминот, жисмоний тарбия ва спорт корхоналари, муассасалари ва ташкилотларига, маҳаллий

давлат ҳокимияти органларига, фуқароларнинг ўзини ўзи бошқариш органларига бадаллар киритиш

ишлаб чиқариш жараёни билан боғлиқ бўлмаган соғлиқни сақлаш ва дам олишни ташкил қилиш

тадбирларига харажатлар

маҳсулот ишлаб чиқариш билан боғлиқ бўлмаган ишларни (хизматларни) (шаҳарлар ва шаҳарчаларни

ободонлаштириш ишлари, қишлоқ хўжалигига ёрдам кўрсатиш ва бошқа турдаги ишлар) бажаришга

сарфланган харажатлар

атроф муҳитни ифлослантирганлик ва чиқиндиларни жойлаштирганлик қонун ҳужжатларида белгиланган

нормалардан ортиқча бўлганлиги учун компенсация тўловлари

кредит шартномасида муддатли қарзлар учун назарда тутилган ставкалардан ортиқча тўлов муддати ўтган

ҳамда узайтирилган кредитлар (заёмлар) бўйича фоизлар

лойиҳалардаги ва қурилиш-монтаж ишларидаги камчиликларни, шунингдек объект ёнидаги омборга ташиб

келтирилгунига қадар юз берган бузилишлар ва деформацияларни бартараф этиш бўйича харажатлар,

коррозияга қарши муҳофазадаги нуқсонлар туфайли тафтиш ўтказиш (асбоб-ускуналарни қисмларга ажратиш)

харажатлари, ушбу харажатларни камчиликлар, бузилишлар ёки зарарлар учун жавобгар бўлган маҳсулот

етказиб берувчи ёки бошқа хўжалик юритувчи субъектлар ҳисобига ўрнини қоплаш мумкин бўлмаган

миқдордаги бошқа шунга ўхшаш харажатлар

байрам саналари ва муҳим саналар, жамоат фаолиятидаги ютуқлар муносабати билан ходимларни

рағбатлантириш ҳисобланадиган бир йўла мукофотлар

суд чиқимлари

айбдорлари аниқланмаган ўғирликлар ва камомаддан ёки айбдор томон ҳисобидан зарур суммаларнинг ўрнини

қоплаш мумкин бўлмаганда кўрилган зарарлар

солиқ тўловчининг асосий воситалари ва бошқа мол-мулкининг (активларининг) чиқиб кетишидан (балансдан

чиқарилишидан) кўрилган (бухгалтерия ҳисоби тўғрисидаги қонун ҳужжатларига мувофиқ аниқланадиган)

зарарлар

хўжалик шартномалари шартларини ва қонун ҳужжатларини бузганлик учун тўланган ёки тан олинган

жарималар, пеня ҳамда бошқа турдаги санкциялар

давлат улушларини бошқариш бўйича бошқарувчи компаниялар, давлат ишончли бошқарувчилари ва

ишончли бошқарувчилар хизматларининг қийматини ҳамда уларга мукофотлар тўлаш, шунингдек

компанияларнинг бошқа профессионал бошқарувчиларига мукофотлар тўлашга доир харажатлар

54.

Харажатларчегириб

ташланадиган

Солиқ

тўловчининг

харажатлари:

чегириб

ташланмайдиган

55.

Солиқ режимининг ўзгаришини назорати тўлиқ таъминланмаганлиги ҳисобига бюджетгайўқотишларнинг келиб чиқиши

Марғилон шаҳридаги

“Gold valley metall product”

МЧЖ

Ягона солиқ тўловчи

Умумбелгиланган солиқ

тўловчи

(улгуржи савдоси 73 %, ишлаб чиқариши 27%)

Товар айланмаси – 46,1 млрд.сўм

2018 йилда

2019 йилда

Товар айланмаси

Жами тўланган солиқ ва

мажбурий тўловлар суммаси

жумладан:

ягона солиқ тўлови

ягона ижтимоий тўлов

2

Товар айланмаси – 99,4 млрд.сўм

бараварга ошган

Солиқ юки

2 330,9 млн.сўм

5,1 %

2 303,7 млн.сўм

7

27,2 млн.сўм

Солиқ тўловлари

0,7 %

бараварга

камайган

5

497,0 млн.сўм

Жами тўланган солиқ ва

мажбурий тўловлар суммаси

жумладан:

фойда солиғи

102,5 млн.сўм

қўшилган қиймат солиғи

91,0 млн.сўм

ягона ижтимоий тўлов

690,5 млн.сўм

бараварга

камайган

56.

Солиқларни кам тўлаш мақсадида харажатларни ошириб,устамани кам кўрсатиш

Марғилон шаҳридаги

“Gold valley metall product” МЧЖ

(улгуржи савдоси 73 %, ишлаб чиқариши 27%)

Кўрсаткичлар номи

2018 йил

млрд.сўм

Маҳсулотларни сотишдан соф тушум

45,8

Устама, %

31,2

Сотилган маҳсулотлар таннархи

2019 йил

млрд.сўм

2018

Ўсиши

2019

%

Таннарх улуши, %

34,9

76,2

99,4

10,7

89,8

90,3

118,5

Фойда солиғини тўлагунга қадар фойда

7,2

4,1

56,3

Соф фойдаси

4,9

3,6

72,6

Рентабеллиги, %

18,3

4,1

-14,2

217,4

-20,5

99,4

257,6

89,8

76,2

%

Жамият томонидан харажатларини ошириб, устамани кам кўрсатиши

ҳисобига

рентабеллик даражаси 2018 йилга нисбатан 4,5 бараварга камайган.

Агар ўртача 20 фоиз устама даражаси сақланиб қолинганда бюджетга қўшимча

1,6 млрд.сўм фойда солиғи ҳамда 1,2 млрд.сўм ҚҚС тўланиши лозим эди.

Солиқ кодексининг 138-моддасида камерал солиқ текшируви жараёнида солиқ органи

солиқ тўловчидан ҳисобга олиш ҳужжатларини, тақдим этилган солиқ ҳисоботига ва

ҳисобга олиш ҳужжатларига доир тушунтиришларни, шунингдек солиқларни ҳисоблаб

чиқариш ва тўлаш билан боғлиқ бошқа ахборотни сўраб олиши мумкин.

Мисолда келтирилган ҳолатлар юзасидан камерал солиқ текшируви давомида:

бир бирлик (тонна, дона,литр) маҳсулот ишлаб чиқариш учун кетадиган

(таннархига таъсир кўрсатадиган) ҳаражатлар ҳужжатларини;

маҳсулот устамаси билан боғлиқ ҳолатлар бўйича корхона томонидан бир бирлик

(тонна, дона,литр) маҳсулотга қўйиладиган устамаларни сўраб олиш.

90,3

%

45,8

34,9

31,2

10,7

!

ТОВАР

ТАННАРХ,

АЙЛАНМАСИ,

МЛРД.СЎМ

Солиқ базасини яширганлик учун жавобгарлик

Солиқ МЛРД.СЎМ

кодексига биноан (223-моддаси) солиқ

УСТАМА, %

тўловчилар томонидан

харажатларни ошириб кўрсатиш ёки реализация нархини пасайтириб

кўрсатиш яширилган солиқ базасидан солиқлар ҳисобланган ҳолда яширилган

солиқ базасининг 20 % миқдорида жарима солинишига сабаб бўлади.

57.

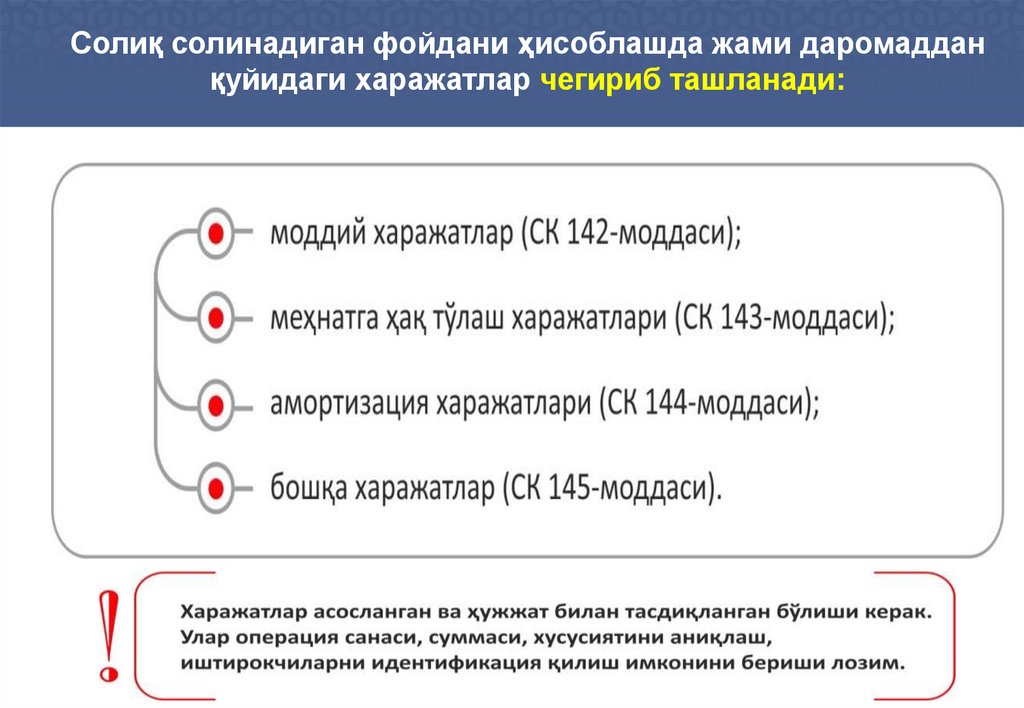

Солиқ солинадиган фойдани ҳисоблашда жами даромадданқуйидаги харажатлар чегириб ташланади:

58.

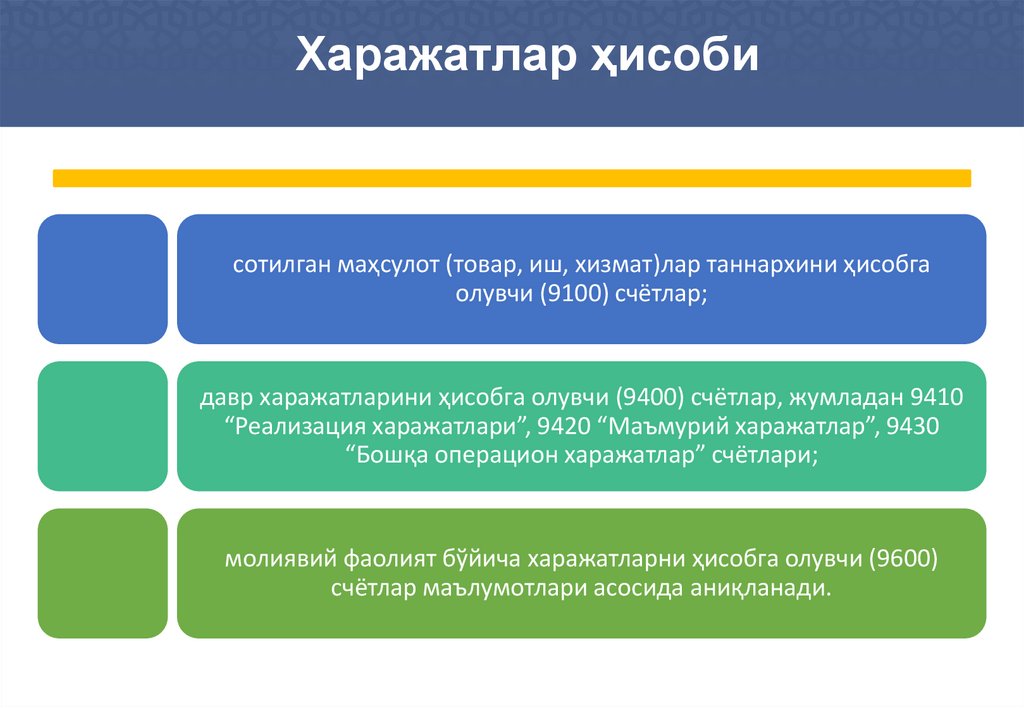

Харажатлар ҳисобисотилган маҳсулот (товар, иш, хизмат)лар таннархини ҳисобга

олувчи (9100) счётлар;

давр харажатларини ҳисобга олувчи (9400) счётлар, жумладан 9410

“Реализация харажатлари”, 9420 “Маъмурий харажатлар”, 9430

“Бошқа операцион харажатлар” счётлари;

молиявий фаолият бўйича харажатларни ҳисобга олувчи (9600)

счётлар маълумотлари асосида аниқланади.

59.

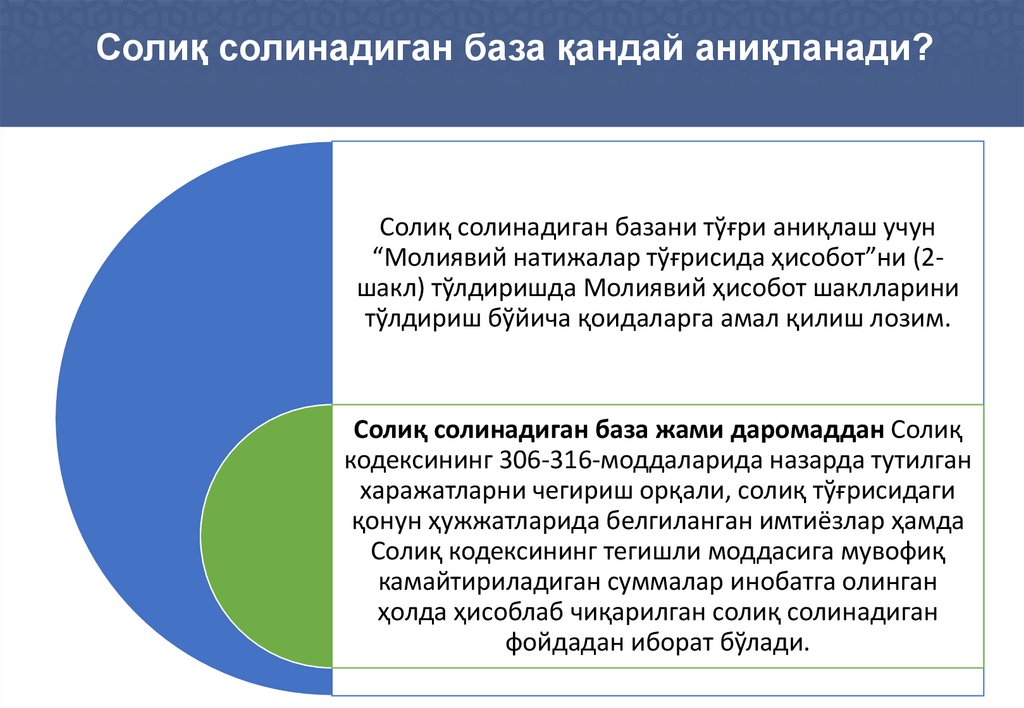

Солиқ солинадиган база қандай аниқланади?Солиқ солинадиган базани тўғри аниқлаш учун

“Молиявий натижалар тўғрисида ҳисобот”ни (2шакл) тўлдиришда Молиявий ҳисобот шаклларини

тўлдириш бўйича қоидаларга амал қилиш лозим.

Солиқ солинадиган база жами даромаддан Солиқ

кодексининг 306-316-моддаларида назарда тутилган

харажатларни чегириш орқали, солиқ тўғрисидаги

қонун ҳужжатларида белгиланган имтиёзлар ҳамда

Солиқ кодексининг тегишли моддасига мувофиқ

камайтириладиган суммалар инобатга олинган

ҳолда ҳисоблаб чиқарилган солиқ солинадиган

фойдадан иборат бўлади.

60.

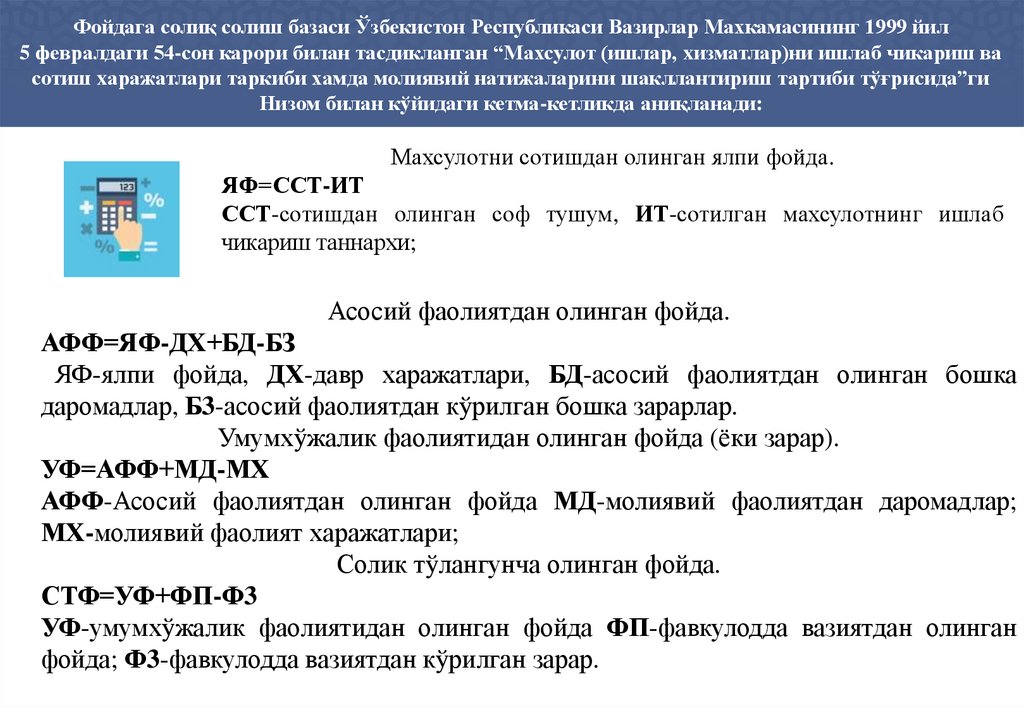

Фойдага солиқ солиш базаси Ўзбекистон Республикаси Вазирлар Махкамасининг 1999 йил5 февралдаги 54-сон карори билан тасдикланган “Махсулот (ишлар, xизматлар)ни ишлаб чикариш ва

сотиш xаражатлари таркиби хамда молиявий натижаларини шакллантириш тартиби тўғрисида”ги

Низом билан кўйидаги кетма-кетликда аниқланади:

Махсулотни сотишдан олинган ялпи фойда.

ЯФ=ССТ-ИТ

ССТ-сотишдан олинган соф тушум, ИТ-сотилган махсулотнинг ишлаб

чикариш таннарxи;

Асосий фаолиятдан олинган фойда.

АФФ=ЯФ-ДX+БД-БЗ

ЯФ-ялпи фойда, ДX-давр xаражатлари, БД-асосий фаолиятдан олинган бошка

даромадлар, Б3-асосий фаолиятдан кўрилган бошка зарарлар.

Умумxўжалик фаолиятидан олинган фойда (ёки зарар).

УФ=АФФ+МД-МX

АФФ-Асосий фаолиятдан олинган фойда МД-молиявий фаолиятдан даромадлар;

МX-молиявий фаолият xаражатлари;

Солик тўлангунча олинган фойда.

СТФ=УФ+ФП-Ф3

УФ-умумxўжалик фаолиятидан олинган фойда ФП-фавкулодда вазиятдан олинган

фойда; Ф3-фавкулодда вазиятдан кўрилган зарар.

61.

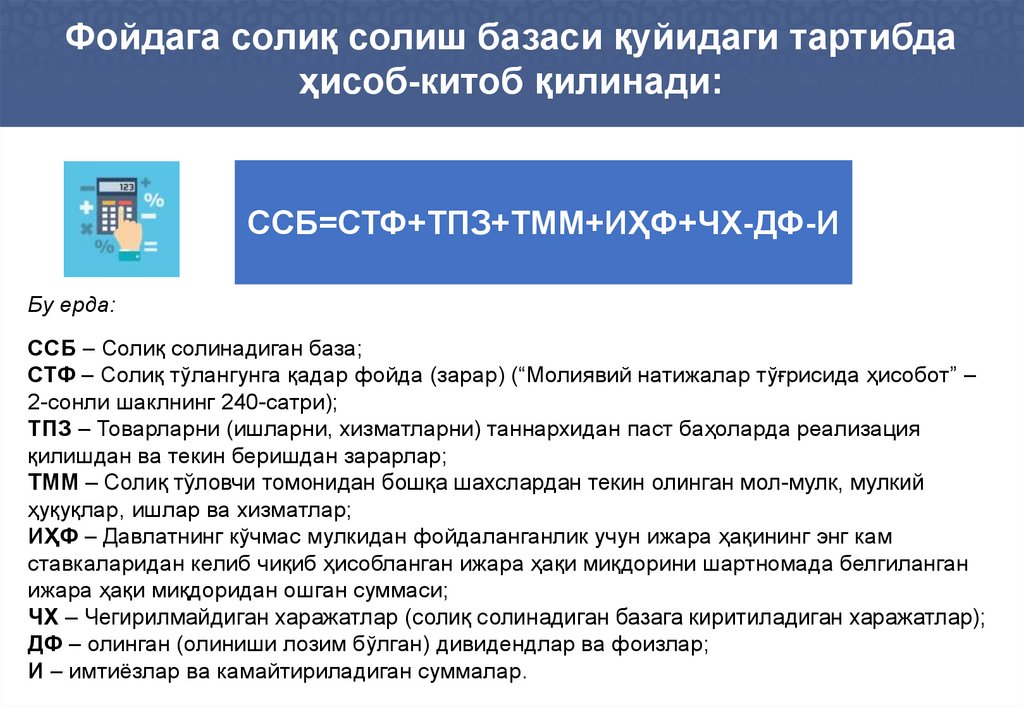

Фойдага солиқ солиш базаси қуйидаги тартибдаҳисоб-китоб қилинади:

ССБ=СТФ+ТПЗ+ТММ+ИҲФ+ЧХ-ДФ-И

Бу ерда:

ССБ – Солиқ солинадиган база;

СТФ – Солиқ тўлангунга қадар фойда (зарар) (“Молиявий натижалар тўғрисида ҳисобот” –

2-сонли шаклнинг 240-сатри);

ТПЗ – Товарларни (ишларни, хизматларни) таннархидан паст баҳоларда реализация

қилишдан ва текин беришдан зарарлар;

ТММ – Солиқ тўловчи томонидан бошқа шахслардан текин олинган мол-мулк, мулкий

ҳуқуқлар, ишлар ва хизматлар;

ИҲФ – Давлатнинг кўчмас мулкидан фойдаланганлик учун ижара ҳақининг энг кам

ставкаларидан келиб чиқиб ҳисобланган ижара ҳақи миқдорини шартномада белгиланган

ижара ҳақи миқдоридан ошган суммаси;

ЧХ – Чегирилмайдиган харажатлар (солиқ солинадиган базага киритиладиган харажатлар);

ДФ – олинган (олиниши лозим бўлган) дивидендлар ва фоизлар;

И – имтиёзлар ва камайтириладиган суммалар.

62.

Фойда солиғи қуйидагичааниқланади:

ФС=ССБ х СС

Бу ерда:

ССБ – Солиқ солинадиган база;

СС – Солиқ ставкаси.

63.

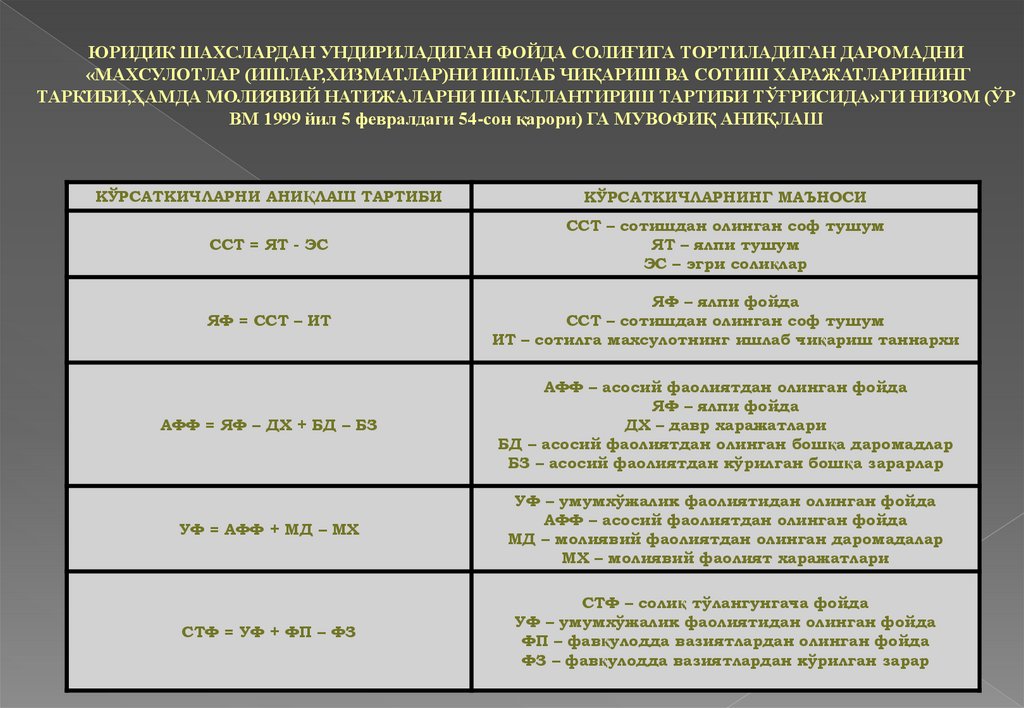

ЮРИДИК ШАХСЛАРДАН УНДИРИЛАДИГАН ФОЙДА СОЛИҒИГА ТОРТИЛАДИГАН ДАРОМАДНИ«МАХСУЛОТЛАР (ИШЛАР,ХИЗМАТЛАР)НИ ИШЛАБ ЧИҚАРИШ ВА СОТИШ ХАРАЖАТЛАРИНИНГ

ТАРКИБИ,ҲАМДА МОЛИЯВИЙ НАТИЖАЛАРНИ ШАКЛЛАНТИРИШ ТАРТИБИ ТЎҒРИСИДА»ГИ НИЗОМ (ЎР

ВМ 1999 йил 5 февралдаги 54-сон қарори) ГА МУВОФИҚ АНИҚЛАШ

КЎРСАТКИЧЛАРНИ АНИҚЛАШ ТАРТИБИ

КЎРСАТКИЧЛАРНИНГ МАЪНОСИ

ССТ = ЯТ - ЭС

ССТ – сотишдан олинган соф тушум

ЯТ – ялпи тушум

ЭС – эгри солиқлар

ЯФ = ССТ – ИТ

ЯФ – ялпи фойда

ССТ – сотишдан олинган соф тушум

ИТ – сотилга махсулотнинг ишлаб чиқариш таннархи

АФФ = ЯФ – ДХ + БД – БЗ

АФФ – асосий фаолиятдан олинган фойда

ЯФ – ялпи фойда

ДХ – давр харажатлари

БД – асосий фаолиятдан олинган бошқа даромадлар

БЗ – асосий фаолиятдан кўрилган бошқа зарарлар

УФ = АФФ + МД – МХ

УФ – умумхўжалик фаолиятидан олинган фойда

АФФ – асосий фаолиятдан олинган фойда

МД – молиявий фаолиятдан олинган даромадалар

МХ – молиявий фаолият харажатлари

СТФ = УФ + ФП – ФЗ

СТФ – солиқ тўлангунгача фойда

УФ – умумхўжалик фаолиятидан олинган фойда

ФП – фавқулодда вазиятлардан олинган фойда

ФЗ – фавқулодда вазиятлардан кўрилган зарар

64.

Мавзуга оид масалаҚуйидаги маълумотларга асосан фойда солиғини ҳисобланг.

1. Маҳсулот сотишдан тушган тушум 4380.

2. ҚҚС 688.

3. Акциз солиғи 500.

4. Сотилган маҳсулотнинг ишлаб чиқариш таннархи 2695.

5. Сотиш харажатлари 35.

6. Маъмурий харажатлар 83.

7. Асосий фаолиятнинг бошқа жараёнларидан даромад 35.

8. Олинган дивидентлар 75.

9. Валюта курси бўйича мусбат фарқ 29.

10. Молиявий фаолият бўйича бошқа харажатлар 15.

11. Фавқулодда фойда 5.

12. Харажатлар таркиби тўғрисидаги Низомнинг 1 илова харажатлари 312.

13. Солиқ имтиёзи 100.

65.

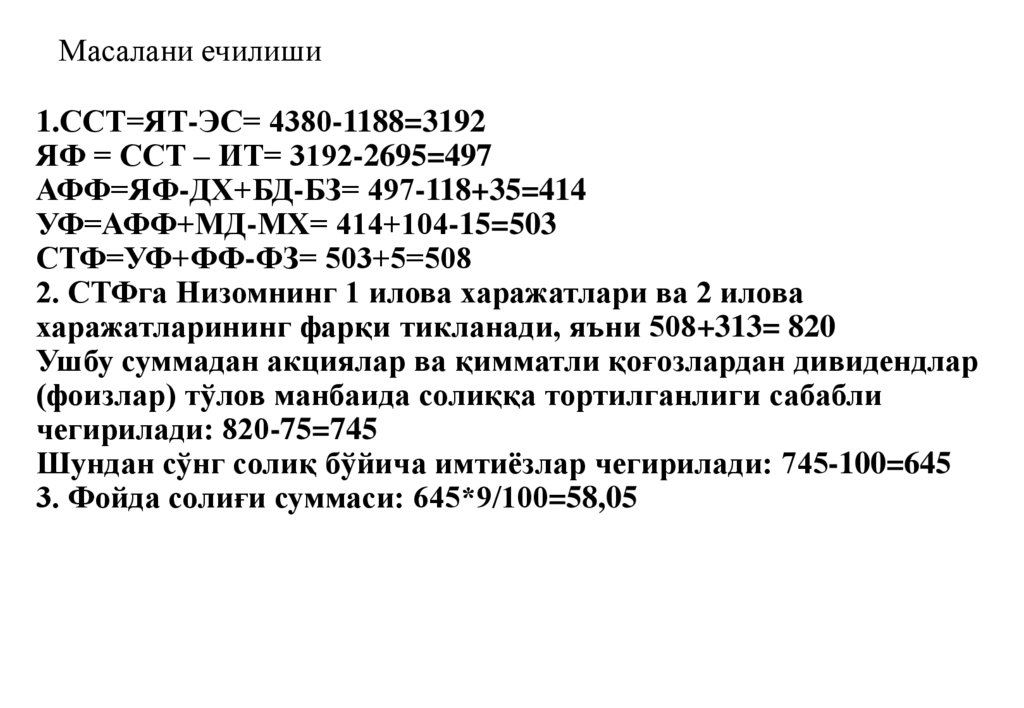

Масалани ечилиши1.ССТ=ЯТ-ЭС= 4380-1188=3192

ЯФ = ССТ – ИТ= 3192-2695=497

АФФ=ЯФ-ДХ+БД-БЗ= 497-118+35=414

УФ=АФФ+МД-МХ= 414+104-15=503

СТФ=УФ+ФФ-ФЗ= 503+5=508

2. СТФга Низомнинг 1 илова харажатлари ва 2 илова

харажатларининг фарқи тикланади, яъни 508+313= 820

Ушбу суммадан акциялар ва қимматли қоғозлардан дивидендлар

(фоизлар) тўлов манбаида солиққа тортилганлиги сабабли

чегирилади: 820-75=745

Шундан сўнг солиқ бўйича имтиёзлар чегирилади: 745-100=645

3. Фойда солиғи суммаси: 645*9/100=58,05

66.

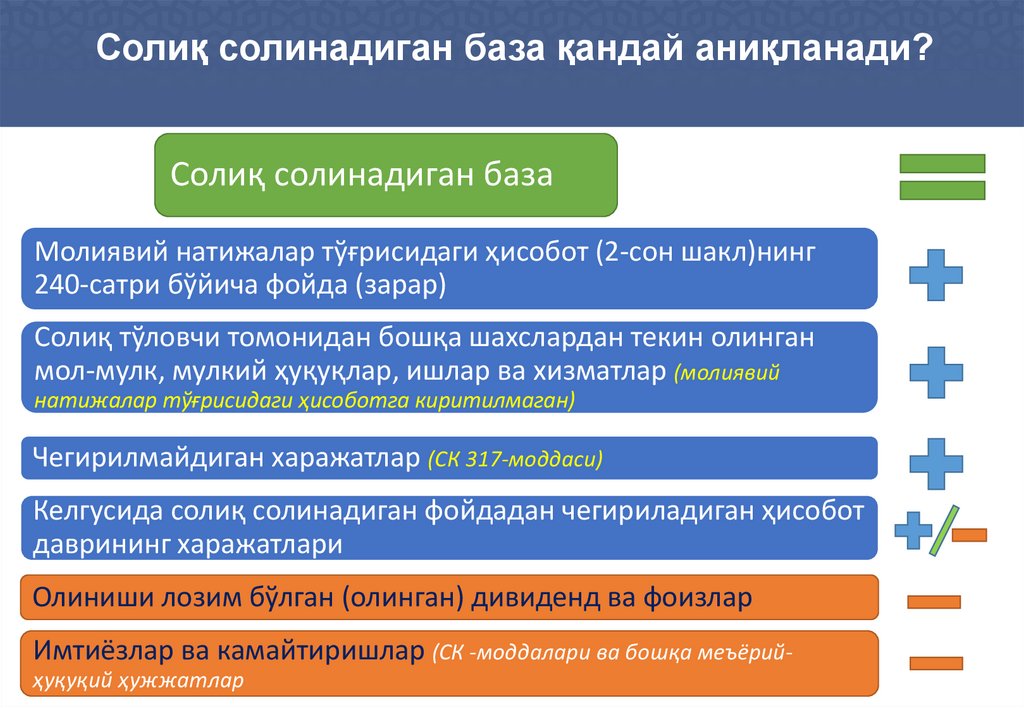

Солиқ солинадиган база қандай аниқланади?Солиқ солинадиган база

Молиявий натижалар тўғрисидаги ҳисобот (2-сон шакл)нинг

240-сатри бўйича фойда (зарар)

Солиқ тўловчи томонидан бошқа шахслардан текин олинган

мол-мулк, мулкий ҳуқуқлар, ишлар ва хизматлар (молиявий

натижалар тўғрисидаги ҳисоботга киритилмаган)

Чегирилмайдиган харажатлар (СК 317-моддаси)

Келгусида солиқ солинадиган фойдадан чегириладиган ҳисобот

даврининг харажатлари

Олиниши лозим бўлган (олинган) дивиденд ва фоизлар

Имтиёзлар ва камайтиришлар (СК -моддалари ва бошқа меъёрийҳуқуқий ҳужжатлар

67.

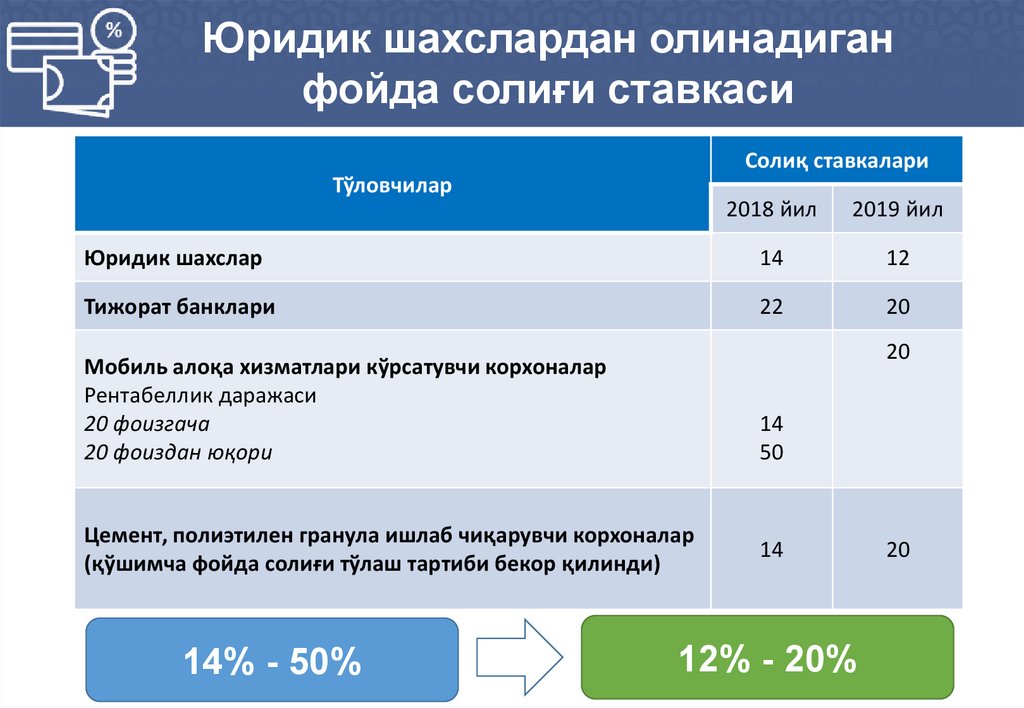

Юридик шахслардан олинадиганфойда солиғи ставкаси

Солиқ ставкалари

Тўловчилар

2018 йил

2019 йил

Юридик шахслар

14

12

Тижорат банклари

22

20

20

Мобиль алоқа хизматлари кўрсатувчи корхоналар

Рентабеллик даражаси

20 фоизгача

20 фоиздан юқори

14

50

Цемент, полиэтилен гранула ишлаб чиқарувчи корхоналар

(қўшимча фойда солиғи тўлаш тартиби бекор қилинди)

14% - 50%

14

12% - 20%

20

68.

69.

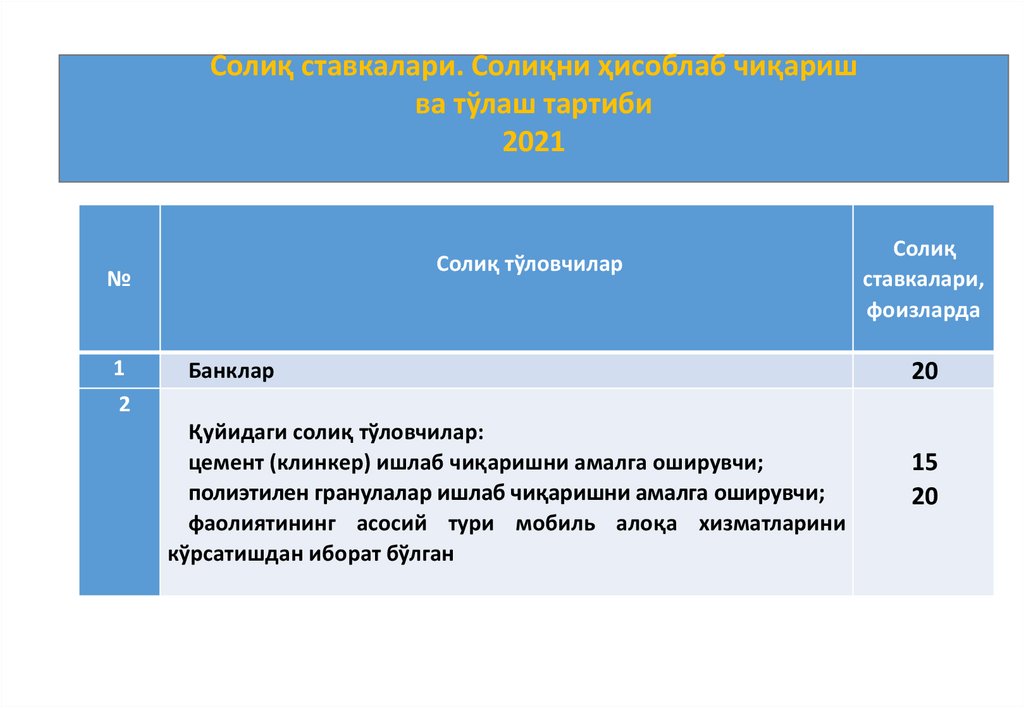

Солиқ ставкалари. Солиқни ҳисоблаб чиқаришва тўлаш тартиби

2021

Солиқ тўловчилар

№

1

Банклар

Солиқ

ставкалари,

фоизларда

20

2

Қуйидаги солиқ тўловчилар:

цемент (клинкер) ишлаб чиқаришни амалга оширувчи;

полиэтилен гранулалар ишлаб чиқаришни амалга оширувчи;

фаолиятининг асосий тури мобиль алоқа хизматларини

кўрсатишдан иборат бўлган

15

20

70.

34

5

6

7

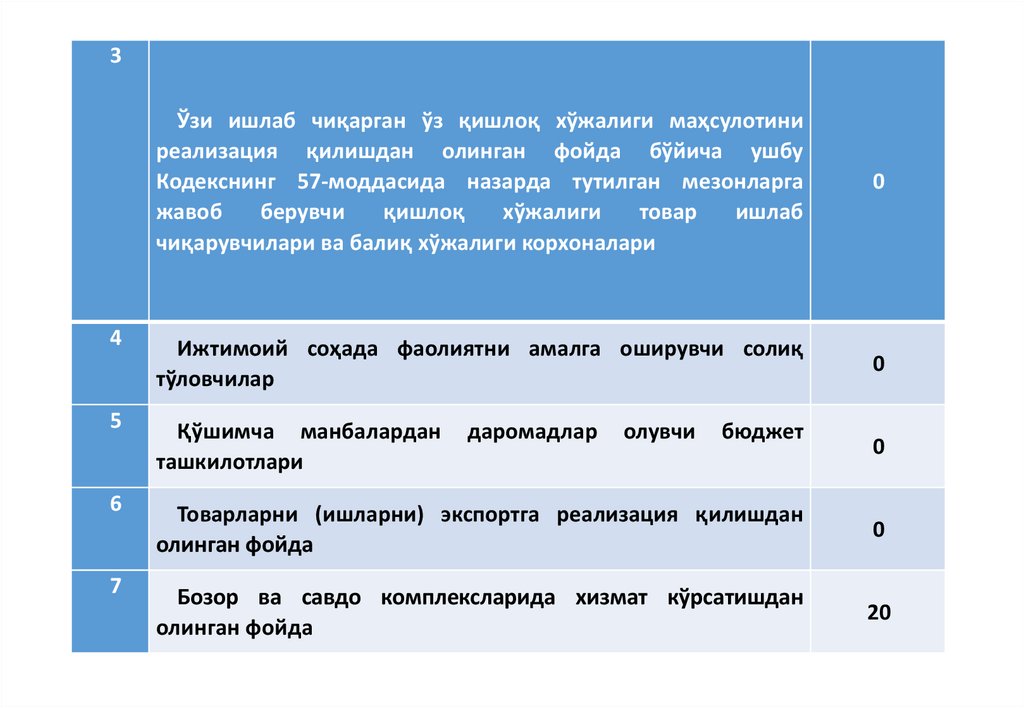

Ўзи ишлаб чиқарган ўз қишлоқ хўжалиги маҳсулотини

реализация қилишдан олинган фойда бўйича ушбу

Кодекснинг 57-моддасида назарда тутилган мезонларга

жавоб

берувчи

қишлоқ

хўжалиги

товар

ишлаб

чиқарувчилари ва балиқ хўжалиги корхоналари

0

Ижтимоий соҳада фаолиятни амалга оширувчи солиқ

тўловчилар

0

Қўшимча манбалардан

ташкилотлари

0

даромадлар

олувчи

бюджет

Товарларни (ишларни) экспортга реализация қилишдан

олинган фойда

0

Бозор ва савдо комплексларида хизмат кўрсатишдан

олинган фойда

20

71.

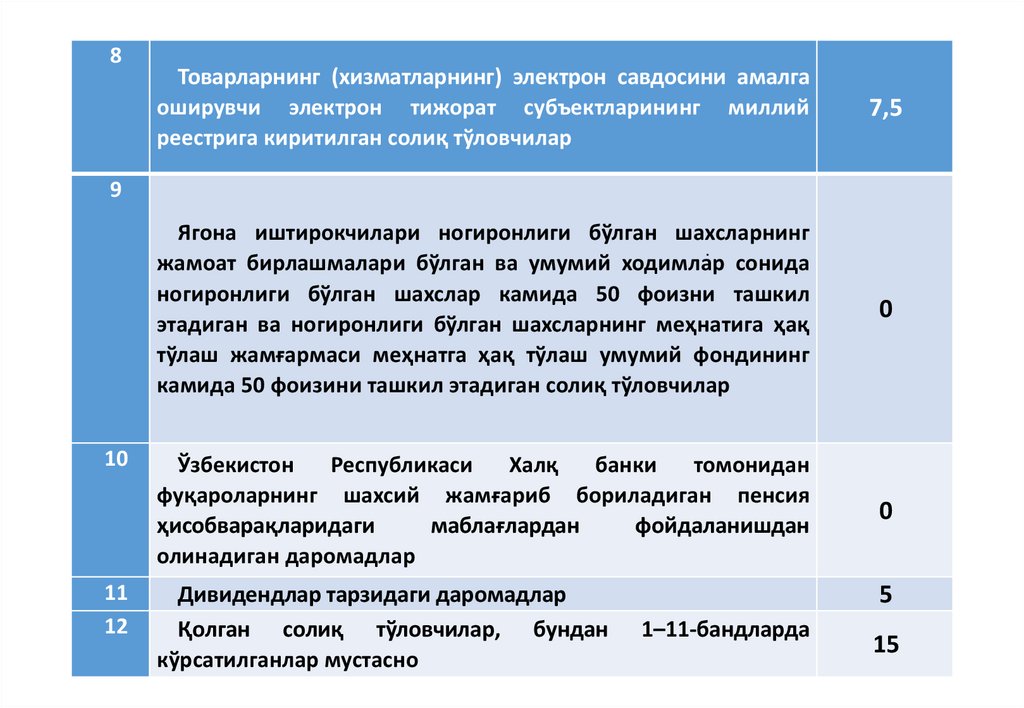

8Товарларнинг (хизматларнинг) электрон савдосини амалга

оширувчи электрон тижорат субъектларининг миллий

реестрига киритилган солиқ тўловчилар

7,5

Ягона иштирокчилари ногиронлиги бўлган шахсларнинг

.

жамоат бирлашмалари бўлган ва умумий ходимлар сонида

ногиронлиги бўлган шахслар камида 50 фоизни ташкил

этадиган ва ногиронлиги бўлган шахсларнинг меҳнатига ҳақ

тўлаш жамғармаси меҳнатга ҳақ тўлаш умумий фондининг

камида 50 фоизини ташкил этадиган солиқ тўловчилар

0

Ўзбекистон

Республикаси

Халқ

банки

томонидан

фуқароларнинг шахсий жамғариб бориладиган пенсия

ҳисобварақларидаги

маблағлардан

фойдаланишдан

олинадиган даромадлар

0

9

10

11

12

Дивидендлар тарзидаги даромадлар

Қолган солиқ тўловчилар, бундан

кўрсатилганлар мустасно

5

1–11-бандларда

15

72.

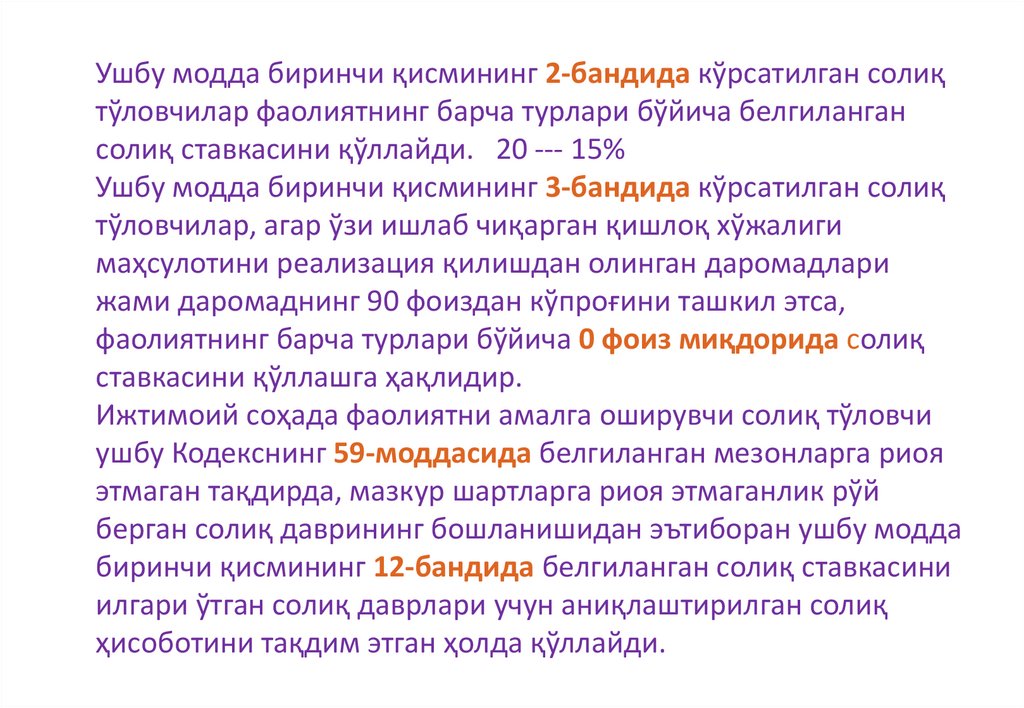

Ушбу модда биринчи қисмининг 2-бандида кўрсатилган солиқтўловчилар фаолиятнинг барча турлари бўйича белгиланган

солиқ ставкасини қўллайди. 20 --- 15%

Ушбу модда биринчи қисмининг 3-бандида кўрсатилган солиқ

тўловчилар, агар ўзи ишлаб чиқарган қишлоқ хўжалиги

маҳсулотини реализация қилишдан олинган даромадлари

жами даромаднинг 90 фоиздан кўпроғини ташкил этса,

фаолиятнинг барча турлари бўйича 0 фоиз миқдорида солиқ

ставкасини қўллашга ҳақлидир.

Ижтимоий соҳада фаолиятни амалга оширувчи солиқ тўловчи

ушбу Кодекснинг 59-моддасида белгиланган мезонларга риоя

этмаган тақдирда, мазкур шартларга риоя этмаганлик рўй

берган солиқ даврининг бошланишидан эътиборан ушбу модда

биринчи қисмининг 12-бандида белгиланган солиқ ставкасини

илгари ўтган солиқ даврлари учун аниқлаштирилган солиқ

ҳисоботини тақдим этган ҳолда қўллайди.

73.

Ушбу модда биринчи қисмининг 8-бандида кўрсатилган солиқтўловчилар, агар кўрсатилган фаолият турларини амалга

оширишдан олинган даромадлар жорий ҳисобот (солиқ) даври

якунлари бўйича жами даромаднинг камида 90 фоизини ташкил

этса, 7,5 фоиз миқдоридаги солиқ ставкасини қўллашга ҳақли.

Қўшимча манбалардан даромад олувчи бюджет ташкилотлари,

башарти бўшатилаётган маблағлардан қонун ҳужжатларида

белгиланган тартибда бюджет ташкилотларининг моддийтехника ва ижтимоий базасини мустаҳкамлаш, ўз ходимларини

моддий рағбатлантириш учун мақсадли тарзда фойдаланса, 2023

йилнинг 1 январига қадар 0 фоиз миқдоридаги солиқ

ставкасини қўллайди.

74.

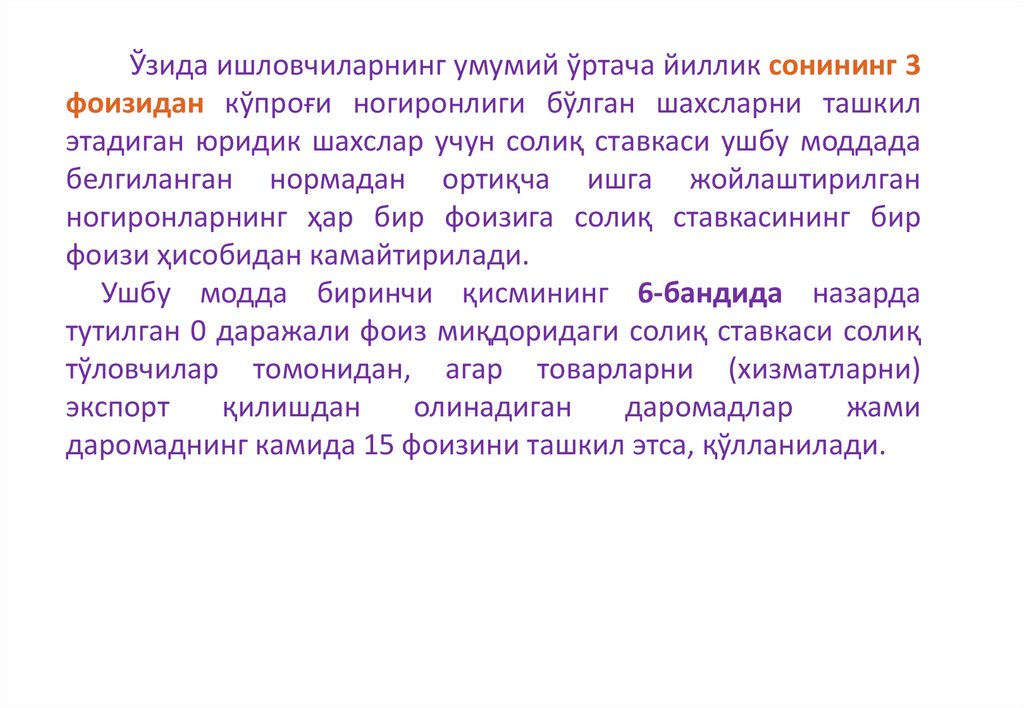

Ўзида ишловчиларнинг умумий ўртача йиллик сонининг 3фоизидан кўпроғи ногиронлиги бўлган шахсларни ташкил

этадиган юридик шахслар учун солиқ ставкаси ушбу моддада

белгиланган нормадан ортиқча ишга жойлаштирилган

ногиронларнинг ҳар бир фоизига солиқ ставкасининг бир

фоизи ҳисобидан камайтирилади.

Ушбу модда биринчи қисмининг 6-бандида назарда

тутилган 0 даражали фоиз миқдоридаги солиқ ставкаси солиқ

тўловчилар томонидан, агар товарларни (хизматларни)

экспорт

қилишдан

олинадиган

даромадлар

жами

даромаднинг камида 15 фоизини ташкил этса, қўлланилади.

75.

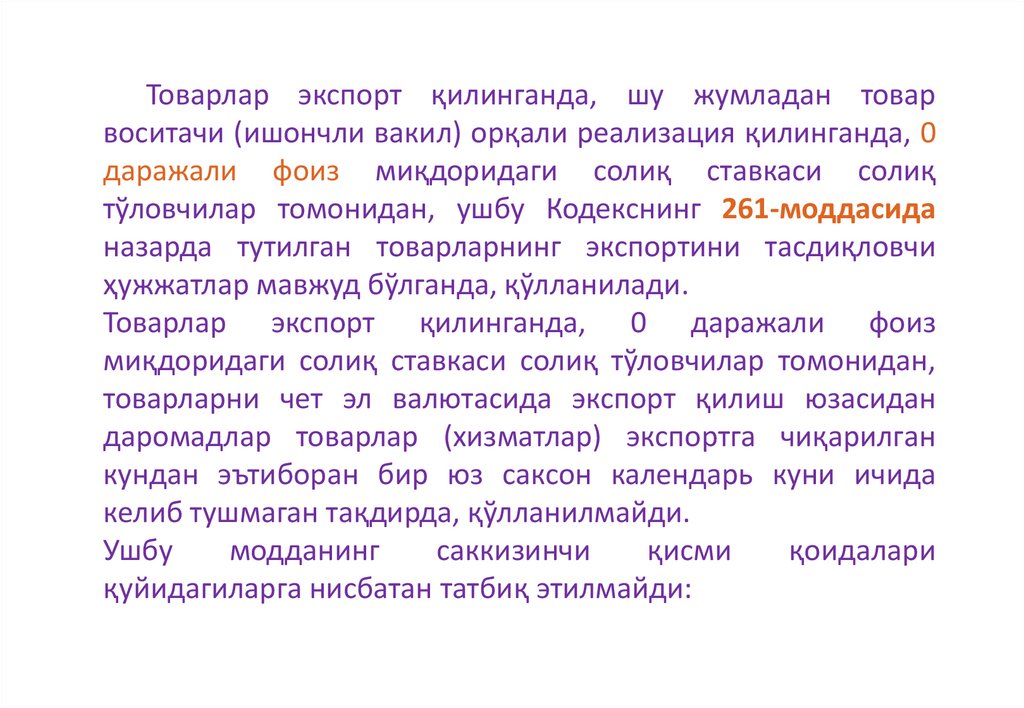

Товарлар экспорт қилинганда, шу жумладан товарвоситачи (ишончли вакил) орқали реализация қилинганда, 0

даражали фоиз миқдоридаги солиқ ставкаси солиқ

тўловчилар томонидан, ушбу Кодекснинг 261-моддасида

назарда тутилган товарларнинг экспортини тасдиқловчи

ҳужжатлар мавжуд бўлганда, қўлланилади.

Товарлар экспорт қилинганда, 0 даражали фоиз

миқдоридаги солиқ ставкаси солиқ тўловчилар томонидан,

товарларни чет эл валютасида экспорт қилиш юзасидан

даромадлар товарлар (хизматлар) экспортга чиқарилган

кундан эътиборан бир юз саксон календарь куни ичида

келиб тушмаган тақдирда, қўлланилмайди.

Ушбу

модданинг

саккизинчи

қисми

қоидалари

қуйидагиларга нисбатан татбиқ этилмайди:

76.

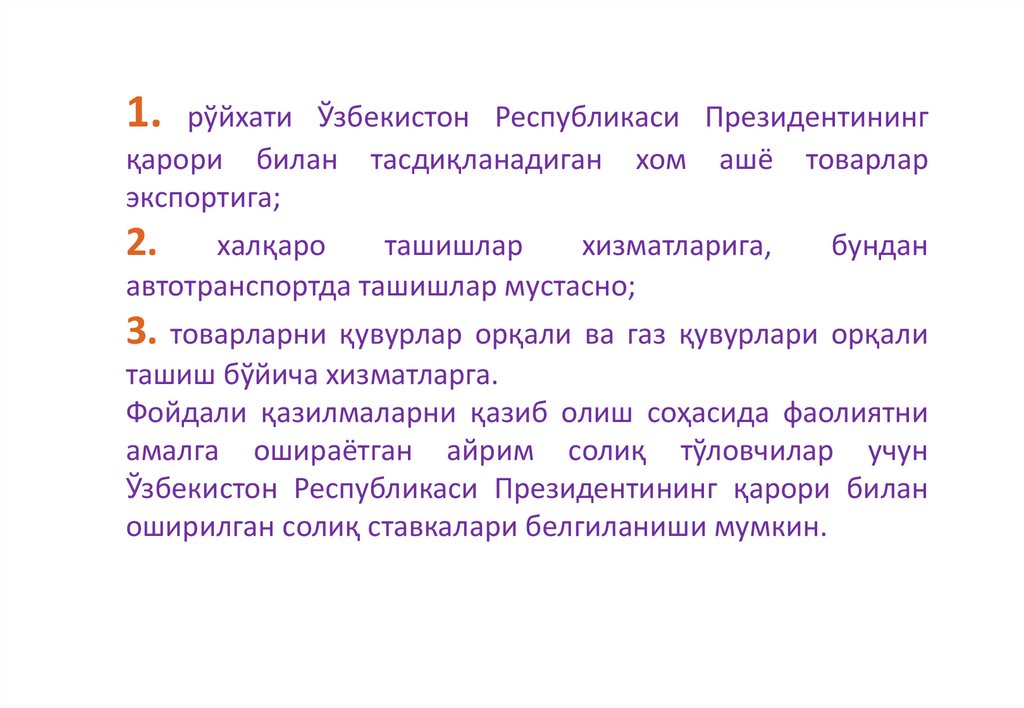

1. рўйхати Ўзбекистон Республикаси Президентинингқарори билан

экспортига;

ашё

товарлар

халқаро

ташишлар

хизматларига,

автотранспортда ташишлар мустасно;

бундан

2.

тасдиқланадиган

хом

3. товарларни қувурлар орқали ва газ қувурлари орқали

ташиш бўйича хизматларга.

Фойдали қазилмаларни қазиб олиш соҳасида фаолиятни

амалга ошираётган айрим солиқ тўловчилар учун

Ўзбекистон Республикаси Президентининг қарори билан

оширилган солиқ ставкалари белгиланиши мумкин.

77.

78.

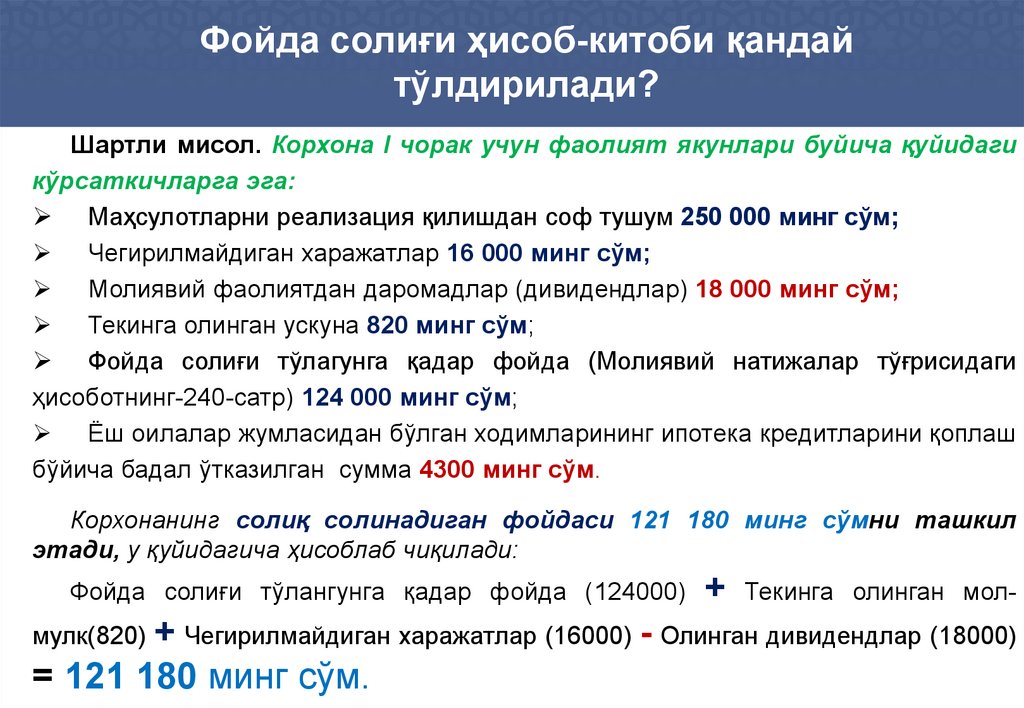

Фойда солиғи ҳисоб-китоби қандайтўлдирилади?

Шартли мисол. Корхона I чорак учун фаолият якунлари буйича қуйидаги

кўрсаткичларга эга:

Маҳсулотларни реализация қилишдан соф тушум 250 000 минг сўм;

Чегирилмайдиган харажатлар 16 000 минг сўм;

Молиявий фаолиятдан даромадлар (дивидендлар) 18 000 минг сўм;

Текинга олинган ускуна 820 минг сўм;

Фойда солиғи тўлагунга қадар фойда (Молиявий натижалар тўғрисидаги

ҳисоботнинг-240-сатр) 124 000 минг сўм;

Ёш оилалар жумласидан бўлган ходимларининг ипотека кредитларини қоплаш

бўйича бадал ўтказилган сумма 4300 минг сўм.

Корхонанинг солиқ солинадиган фойдаси 121 180 минг сўмни ташкил

этади, у қуйидагича ҳисоблаб чиқилади:

Фойда солиғи тўлангунга қадар фойда (124000)

+ Текинга олинган мол-

мулк(820) + Чегирилмайдиган харажатлар (16000) - Олинган дивидендлар (18000)

= 121 180 минг сўм.

79.

Фойда солиғи ҳисоб-китоби қандайтўлдирилади?

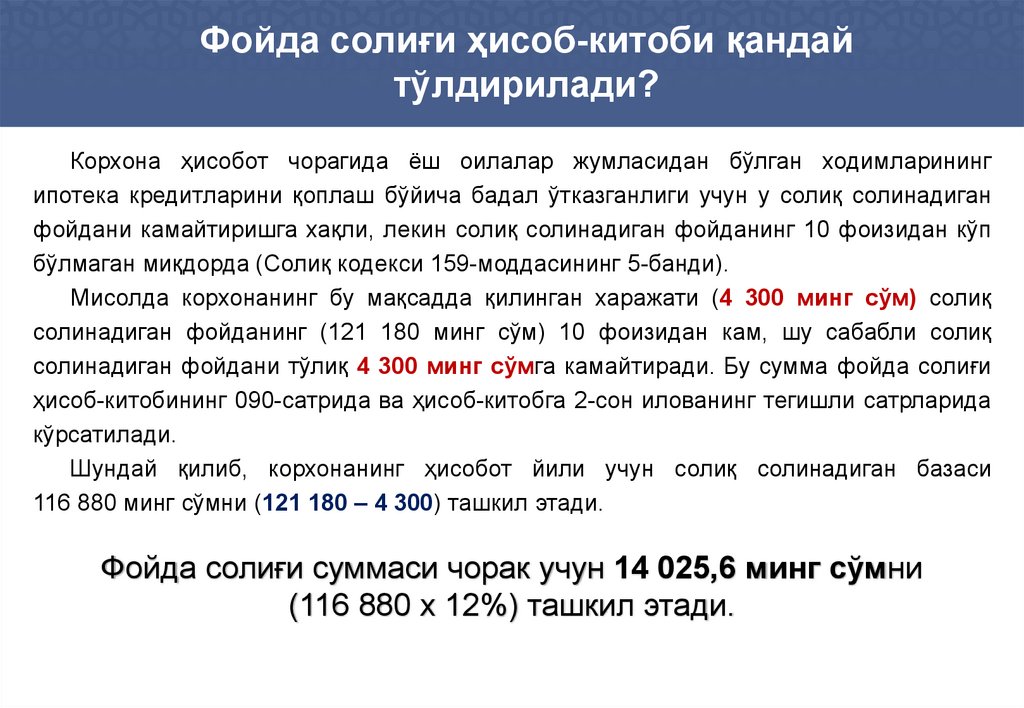

Корхона ҳисобот чорагида ёш оилалар жумласидан бўлган ходимларининг

ипотека кредитларини қоплаш бўйича бадал ўтказганлиги учун у солиқ солинадиган

фойдани камайтиришга хақли, лекин солиқ солинадиган фойданинг 10 фоизидан кўп

бўлмаган миқдорда (Солиқ кодекси 159-моддасининг 5-банди).

Мисолда корхонанинг бу мақсадда қилинган харажати (4 300 минг сўм) солиқ

солинадиган фойданинг (121 180 минг сўм) 10 фоизидан кам, шу сабабли солиқ

солинадиган фойдани тўлиқ 4 300 минг сўмга камайтиради. Бу сумма фойда солиғи

ҳисоб-китобининг 090-сатрида ва ҳисоб-китобга 2-сон илованинг тегишли сатрларида

кўрсатилади.

Шундай қилиб, корхонанинг ҳисобот йили учун солиқ солинадиган базаси

116 880 минг сўмни (121 180 – 4 300) ташкил этади.

Фойда солиғи суммаси чорак учун 14 025,6 минг сўмни

(116 880 х 12%) ташкил этади.

80.

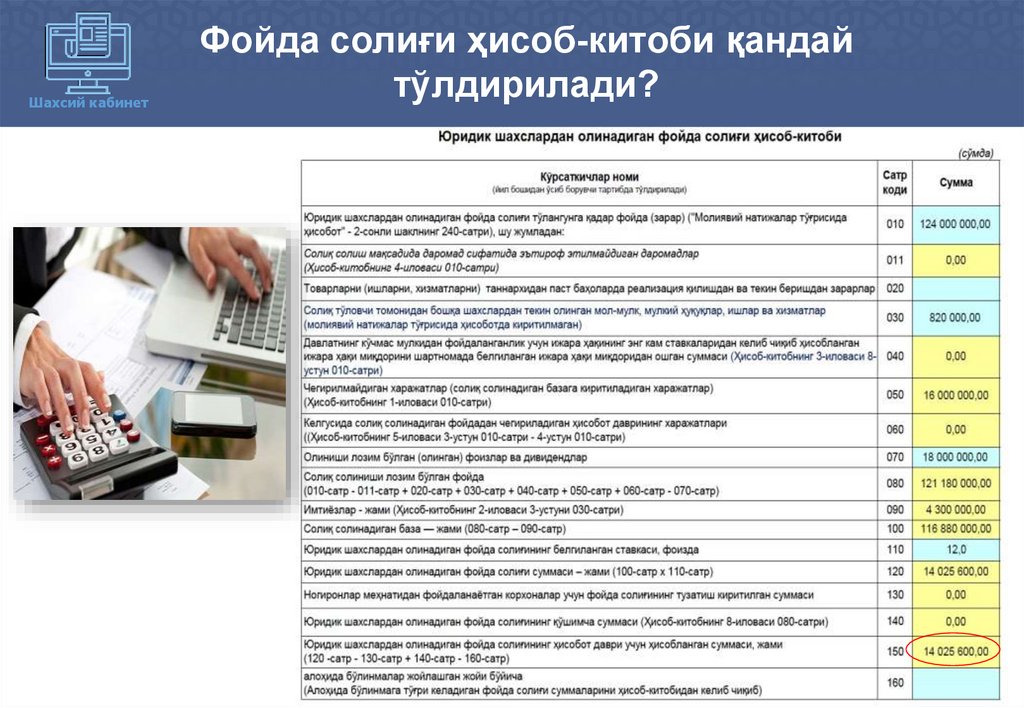

Шахсий кабинетФойда солиғи ҳисоб-китоби қандай

тўлдирилади?

81.

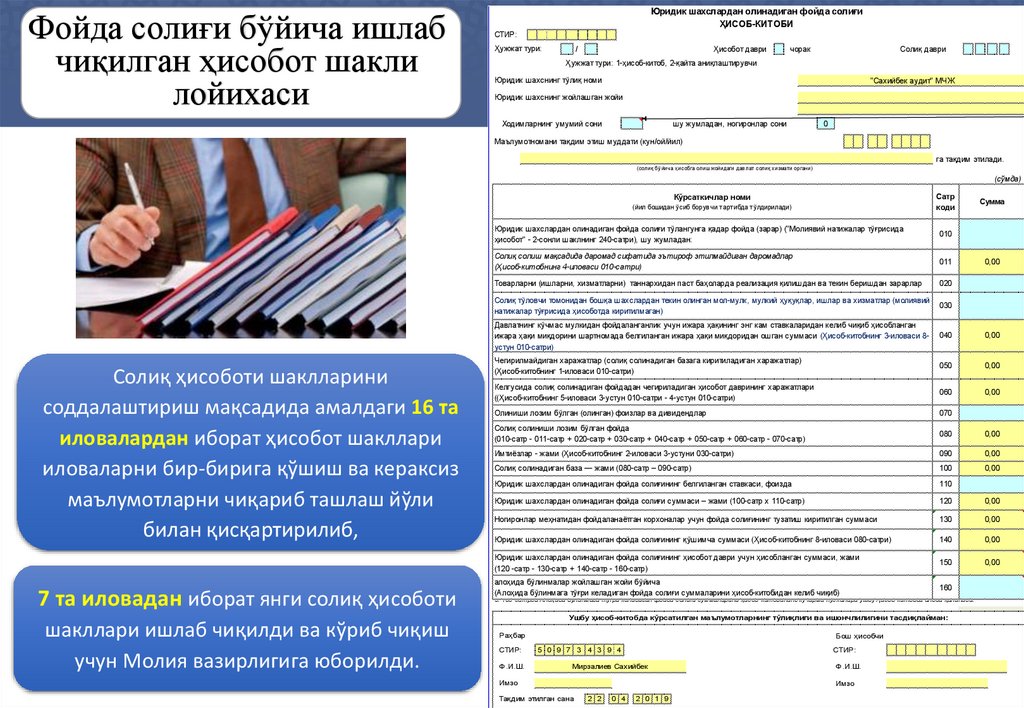

Фойда солиғи бўйича ишлабчиқилган ҳисобот шакли

лойихаси

Юридик шахслардан олинадиган фойда солиғи

Юридик шахслардан

олинадиган фойда солиғи

ҲИСОБ-КИТОБИ

СТИР:

Ҳужжат тури:

СТИР:

Ҳужжат тури:

ҲИСОБ-КИТОБИ

Ҳисобот даври

чорак

тури: 1-ҳисоб-китоб, 2-қайта аниқлаштирувчи

Ҳужжат

/

Ҳисобот даври

чорак

/

Солиқ даври

Солиқ даври

номи

Юридик шахснинг тўлиқ

Ҳужжат

тури: 1-ҳисоб-китоб, 2-қайта аниқлаштирувчи

"Сахийбек аудит" МЧЖ

Юридик шахснинг жойлашган жойи

Юридик шахснинг тўлиқ номи

"Сахийбек аудит" МЧЖ

Юридик

шахснинг

жойлашган

сони жойи

умумий

Ходимларнинг

шу жумладан, ногиронлар сони

0

Маълумотномани тақдим этиш муддати (кун/ой/йил)

Ходимларнинг умумий сони

шу жумладан, ногиронлар сони

0

га тақдим этилади.

(солиқ бў йича ҳисобга олиш жойидаги дав лат солиқ хизмати органи)

Маълумотномани тақдим этиш муддати (кун/ой/йил)

Кўрсаткичлар номи

(солиқ

бў йича ҳисобга

олиш чи

жойидаги

дав лат

солиқ хизмати органи)

тўлдирилади)

тартибда

ўсиб борув

бошидан

(йил

(сўмда)

га

тақдим этилади.

Сатр

коди

Сумма

(сўмда)

Юридик шахслардан олинадиган фойда солиғи тўлангунга қадар фойда (зарар) ("Молиявий натижалар тўғрисида

Кўрсаткичлар номи

ҳисобот" - 2-сонли шаклнинг 240-сатри), шу жумладан:

(йил бошидан ўсиб борувчи тартибда тўлдирилади)

Солиқ солиш мақсадида даромад сифатида эътироф этилмайдиган даромадлар

(Ҳисоб-китобнинг 4-иловаси 010-сатри)

0,00

010

020

030

харажатлар)

киритиладиган

солинадиган

(солиқ

харажатлар

Чегирилмайдиган

Солиқ тўловчи томонидан

бошқа

шахслардан

текинбазага

олинган

мол-мулк, мулкий

ҳуқуқлар, ишлар ва хизматлар (молиявий

010-сатри)

1-иловаси

(Ҳисоб-китобнинг

натижалар тўғрисида

ҳисоботда

киритилмаган)

даврининг

ҳисобот

фойдадан чегириладиган

солинадиган

Келгусида

Давлатнингсолиқ

кўчмас

мулкидан фойдаланганлик

учун ижара

ҳақининг

энг камхаражатлари

ставкаларидан келиб чиқиб ҳисобланган

010-сатри)

010-сатри - 4-устун

3-устун белгиланган

5-иловаси

((Ҳисоб-китобнинг

ижара ҳақи миқдорини

шартномада

ижара ҳақи

миқдоридан ошган суммаси (Ҳисоб-китобнинг 3-иловаси 8лозим бўлган (олинган) фоизлар ва дивидендлар

Олиниши

устун 010-сатри)

шакллари ишлаб чиқилди ва кўриб чиқиш

учун Молия вазирлигига юборилди.

Сумма

011

Солиқ тўловчи томонидан бошқа шахслардан текин олинган мол-мулк, мулкий ҳуқуқлар, ишлар ва хизматлар (молиявий

Солиқ

солиш

мақсадида

даромадкиритилмаган)

сифатида эътироф этилмайдиган даромадлар

ҳисоботда

тўғрисида

натижалар

ижара ҳақи миқдорини шартномада белгиланган ижара ҳақи миқдоридан ошган суммаси (Ҳисоб-китобнинг 3-иловаси 8Товарларни (ишларни, хизматларни) таннархидан паст баҳоларда реализация қилишдан ва текин беришдан зарарлар

устун 010-сатри)

7 та иловадан иборат янги солиқ ҳисоботи

Сатр

коди

Юридик шахслардан олинадиган фойда солиғи тўлангунга қадар фойда (зарар) ("Молиявий натижалар тўғрисида

Товарларни (ишларни, хизматларни) таннархидан паст баҳоларда реализация қилишдан ва текин беришдан зарарлар

ҳисобот" - 2-сонли шаклнинг 240-сатри), шу жумладан:

(Ҳисоб-китобнинг

4-иловаси 010-сатри)

Давлатнинг кўчмас мулкидан фойдаланганлик учун ижара ҳақининг энг кам ставкаларидан келиб чиқиб ҳисобланган

Солиқ ҳисоботи шаклларини

соддалаштириш мақсадида амалдаги 16 та

иловалардан иборат ҳисобот шакллари

иловаларни бир-бирига қўшиш ва кераксиз

маълумотларни чиқариб ташлаш йўли

билан қисқартирилиб,

010

011

0,00

040

020

0,00

050

030

0,00

060

0,00

040

0,00

070

фойдасолинадиган базага киритиладиган харажатлар)

бўлган(солиқ

солиниши лозим

Солиқ

Чегирилмайдиган

харажатлар

+ 030-сатр + 040-сатр + 050-сатр + 060-сатр - 070-сатр)

+ 020-сатр

- 011-сатр

(010-сатр

(Ҳисоб-китобнинг

1-иловаси

010-сатри)

080

050

0,00

0,00

Имтиёзлар - жами (Ҳисоб-китобнинг 2-иловаси 3-устуни 030-сатри)

090

0,00

060

100

0,00

0,00

Келгусида солиқ солинадиган фойдадан чегириладиган ҳисобот даврининг харажатлари

Солиқ солинадиган база — жами (080-сатр – 090-сатр)

((Ҳисоб-китобнинг 5-иловаси 3-устун 010-сатри - 4-устун 010-сатри)

Юридик шахслардан олинадиган фойда солиғининг белгиланган ставкаси, фоизда

110

Юридик шахслардан олинадиган фойда солиғи суммаси – жами (100-сатр х 110-сатр)

120

0,00

080

130

0,00

0,00

Имтиёзлар

- жами (Ҳисоб-китобнинг

2-иловаси

3-устуни

030-сатри)

суммаси (Ҳисоб-китобнинг 8-иловаси 080-сатри)

қўшимча

солиғининг

олинадиган фойда

Юридик шахслардан

090

140

0,00

0,00

Солиқ

солинадиган

база

— жами фойда

(080-сатр

– 090-сатр)

ҳисобот даври учун ҳисобланган суммаси, жами

солиғининг

олинадиган

шахслардан

Юридик

100

0,00

Олиниши лозим бўлган (олинган) фоизлар ва дивидендлар

Солиқ солиниши лозим бўлган фойда

тузатиш киритилган суммаси

фойда+солиғининг

фойдаланаётган

меҳнатидан

Ногиронлар

(010-сатр - 011-сатр

+ 020-сатр

+ 030-сатркорхоналар

+ 040-сатр учун

+ 050-сатр

060-сатр - 070-сатр)

(120 -сатр - 130-сатр + 140-сатр - 160-сатр)

Юридик шахслардан олинадиган фойда солиғининг белгиланган ставкаси, фоизда

алоҳида бўлинмалар жойлашган жойи бўйича

келиб чиқиб)

ҳисоб-китобидан

суммаларини

солиғи

фойда

келадиган

бўлинмага тўғри

(Алоҳидашахслардан

Юридик

олинадиган

фойда

солиғи

суммаси

– жами (100-сатр

х 110-сатр)

070

150

0,00

110

160

120

0,00

Изоҳлар.

Ногиронлар меҳнатидан фойдаланаётган корхоналар учун фойда солиғининг тузатиш киритилган суммаси

130

0,00

1. Кредит ташкилотлари:

010-сатрни Фойда ва зарарлар тўғрисидаги ҳисоботга мувофиқ аниқлайдилар. Бунда мазкур сатрда Ўзбекистон Республикаси Солиқ кодексининг 133-моддасига

Юридик

шахсларданасосий

олинадиган

фойда

солиғининг

қўшимча

суммаси

(Ҳисоб-китобнинг

8-иловаси

080-сатри)

140ҳам ҳисобга

0,00

олинади;

натижа (фойда ёки зарар)

молиявий

кетишидан олинадиган

чиқиб

объектларининг

мол-мулк

ва бошқа

воситалар

мувофиқ аниқланадиган

070-сатрда фоизлар бўйича даромадини тўлдиришмайди.

Юридик

шахслардан

олинадиган

фойда

солиғининг ҳисобот даври учун ҳисобланган суммаси, жами

кўрсатилмайди:

зарарлар

қуйидаги олинган

2. 020-сатрда

150

0,00

тартибга солиниши назарда тутилган товарлар (ишлар, хизматлар) учун реализация қилишдан олинган зарарлар;

томонидан

(тарифлари)

баҳолари

(120

-сатр

- 130-сатрдавлат

+ 140-сатр

- 160-сатр)

ўзи ишлаб чиқарган товарларни жаҳон бозорида ҳақиқий вужудга келган нархлар бўйича, шу жумладан таннархидан паст нархлар бўйича экспорт қилиш масалаларини

алоҳида

бўлинмалар

жойлашган

жойиқарорлари

бўйича асосида ушбу товарларнинг таннархидан паст нархлар бўйича хорижий валютага экспорт қилишдан олинган

органнинг

махсус ваколатли

кўриб чиқувчи

160

зарарлар.

(Алоҳида бўлинмага тўғри келадиган фойда солиғи суммаларини ҳисоб-китобидан келиб чиқиб)

3. 160-сатрда Алоҳида бўлинмага тўғри келадиган фойда солиғи суммаларини ҳисоб-китобининг кўчирма нусхалари ушбу Ҳисоб-китобга илова қилинади.

Изоҳлар.

Ушбу ҳисоб-китобда кўрсатилган маълумотларнинг тўлиқлиги ва ишончлилигини тасдиқлайман:

1. Кредит ташкилотлари:

010-сатрни

Фойда

ва

зарарлар

тўғрисидаги ҳисоботга мувофиқ аниқлайдилар. Бунда мазкур сатрда Ўзбекистон

Солиқ кодексининг 133-моддасига

Раҳбар

ҳисобчи

БошРеспубликаси

мувофиқ аниқланадиган асосий воситалар ва бошқа мол-мулк объектларининг чиқиб кетишидан олинадиган молиявий натижа (фойда ёки зарар) ҳам ҳисобга олинади;

4 3 9 4 тўлдиришмайди.

7 3 даромадини

5 0 9бўйича

СТИР:

СТИР:

070-сатрда

фоизлар

2. 020-сатрда қуйидаги олинган зарарлар кўрсатилмайди:

Ф.И.Ш.

Мирзалиев Сахийбек

Ф.И.Ш.

баҳолари (тарифлари) давлат томонидан тартибга солиниши назарда тутилган товарлар (ишлар, хизматлар) учун реализация қилишдан олинган зарарлар;

ўзи

ишлаб чиқарган товарларни жаҳон бозорида ҳақиқий вужудга келган нархлар бўйича, шу жумладан таннархидан

Имзо

Имзо паст нархлар бўйича экспорт қилиш масалаларини

кўриб чиқувчи махсус ваколатли органнинг қарорлари асосида ушбу товарларнинг таннархидан паст нархлар бўйича хорижий валютага экспорт қилишдан олинган

2 2 0 4 2 0 1 9

Тақдим этилган сана

зарарлар.

82.

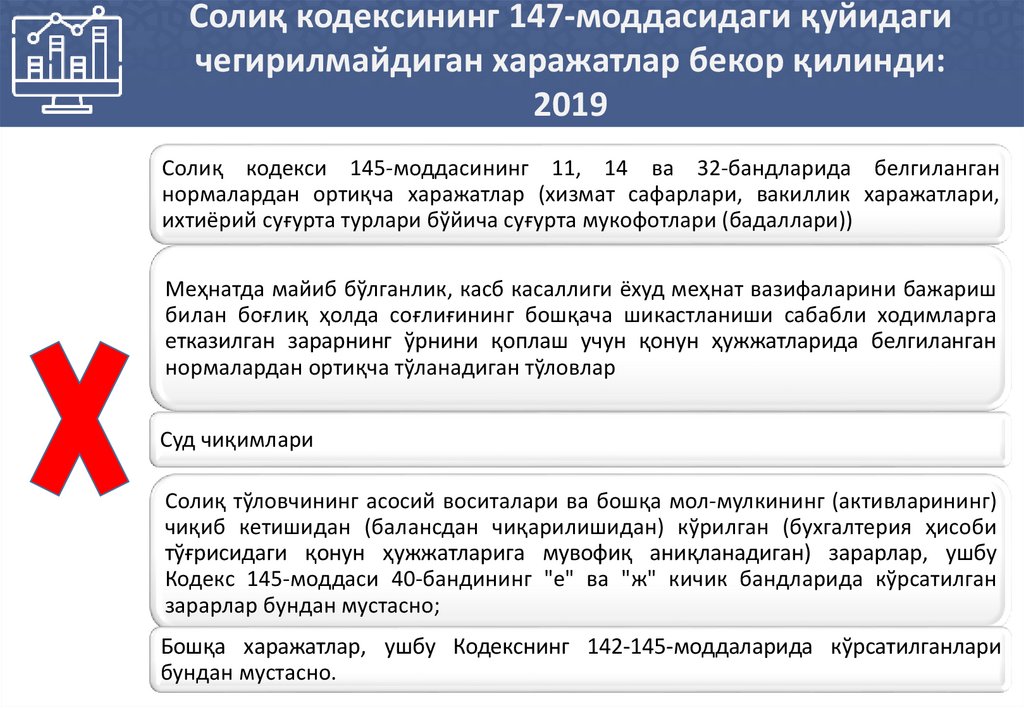

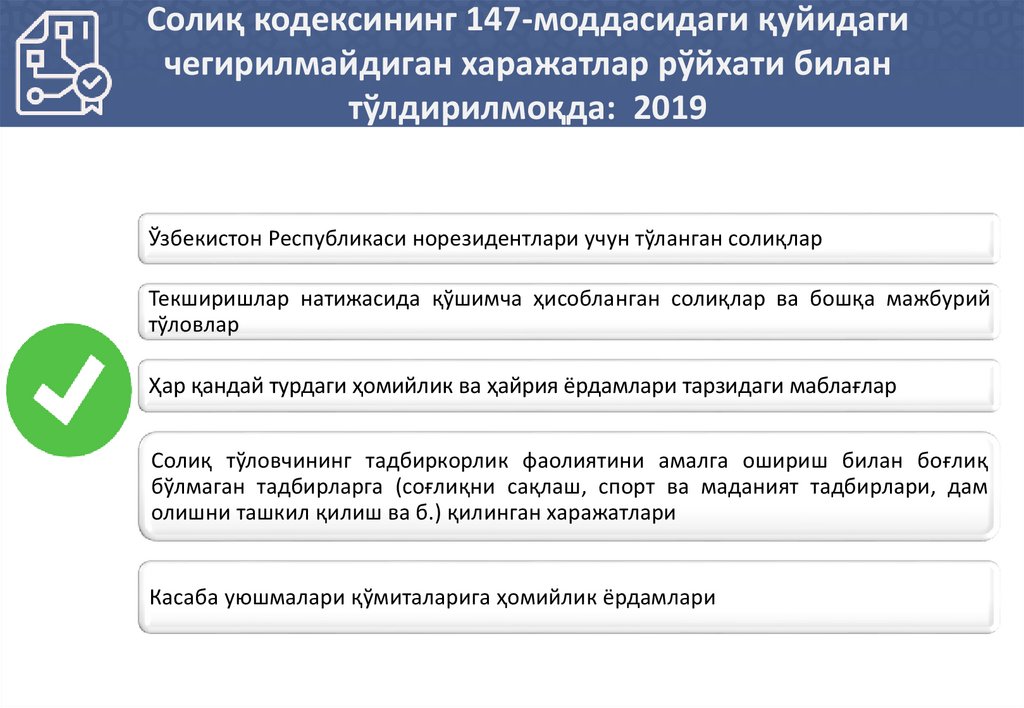

Солиқ кодексининг 147-моддасидаги қуйидагичегирилмайдиган харажатлар бекор қилинди:

2019

Солиқ кодекси 145-моддасининг 11, 14 ва 32-бандларида белгиланган

нормалардан ортиқча харажатлар (хизмат сафарлари, вакиллик харажатлари,

ихтиёрий суғурта турлари бўйича суғурта мукофотлари (бадаллари))

Меҳнатда майиб бўлганлик, касб касаллиги ёхуд меҳнат вазифаларини бажариш

билан боғлиқ ҳолда соғлиғининг бошқача шикастланиши сабабли ходимларга

етказилган зарарнинг ўрнини қоплаш учун қонун ҳужжатларида белгиланган

нормалардан ортиқча тўланадиган тўловлар

Суд чиқимлари

Солиқ тўловчининг асосий воситалари ва бошқа мол-мулкининг (активларининг)

чиқиб кетишидан (балансдан чиқарилишидан) кўрилган (бухгалтерия ҳисоби

тўғрисидаги қонун ҳужжатларига мувофиқ аниқланадиган) зарарлар, ушбу

Кодекс 145-моддаси 40-бандининг "е" ва "ж" кичик бандларида кўрсатилган

зарарлар бундан мустасно;

Бошқа харажатлар, ушбу Кодекснинг 142-145-моддаларида кўрсатилганлари

бундан мустасно.

83.

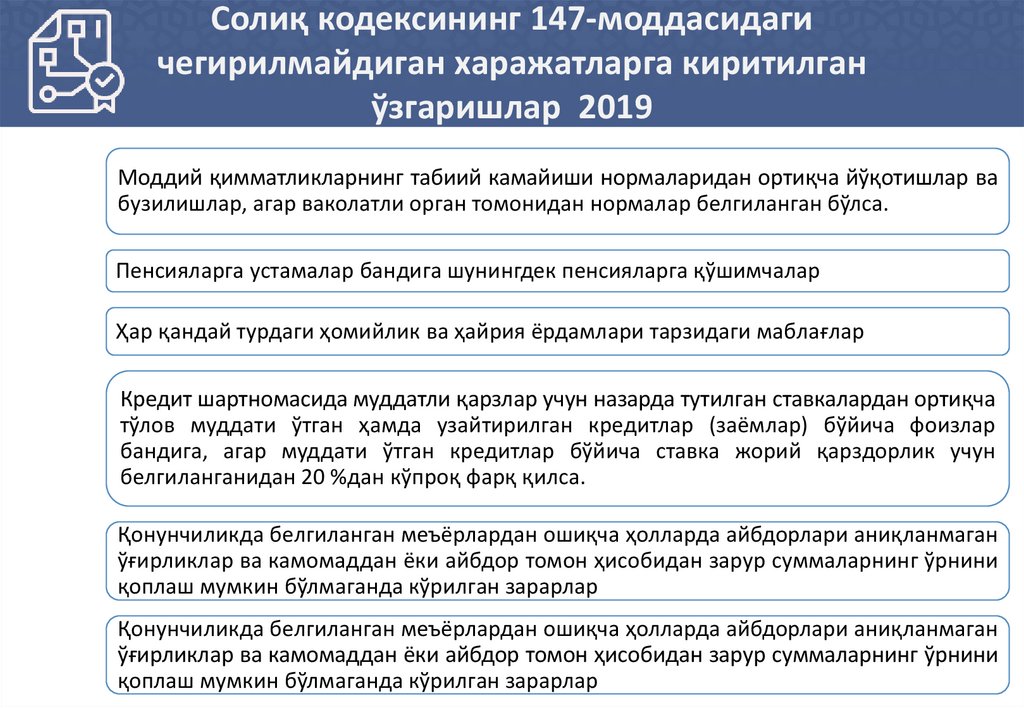

Солиқ кодексининг 147-моддасидагичегирилмайдиган харажатларга киритилган

ўзгаришлар 2019

Моддий қимматликларнинг табиий камайиши нормаларидан ортиқча йўқотишлар ва

бузилишлар, агар ваколатли орган томонидан нормалар белгиланган бўлса.

Пенсияларга устамалар бандига шунингдек пенсияларга қўшимчалар

Ҳар қандай турдаги ҳомийлик ва ҳайрия ёрдамлари тарзидаги маблағлар

Кредит шартномасида муддатли қарзлар учун назарда тутилган ставкалардан ортиқча

тўлов муддати ўтган ҳамда узайтирилган кредитлар (заёмлар) бўйича фоизлар

бандига, агар муддати ўтган кредитлар бўйича ставка жорий қарздорлик учун