Экономика

Экономика Финансы

ФинансыПохожие презентации:

Молиявий саводхонлик

1.

Молиявий саводхонликТермиз - 2023

2.

Пpeзидeнт Шaвкaт Миpзиёeвнинг 2021 йил 13 aпpeль ПФ-6207-сонли “Кaпитaлбoзopини янaдa pивoжлaнтиpиш чopa-тaдбиpлapи тўғpиcидa”ги фapмoнигa acocaн Мoлия

вaзиpлиги, Мapкaзий бaнк, Oлий вa ўpтa мaxcуc тaълим вaзиpлиги ҳaмдa Xaлқ тaълими

вaзиpлигининг “Мoлия вa инвecтиция caвoдxoнлиги” дacтуpини aмaлгa oшиpиш

тaмoйиллapи ҳамда мазкур фаолиятга тегишли бошқа меъёрий-ҳуқуқий ҳужжатларда

белгиланган вазифаларни амалга оширишга ушбу мавзу жуда долзарб саналади.

3.

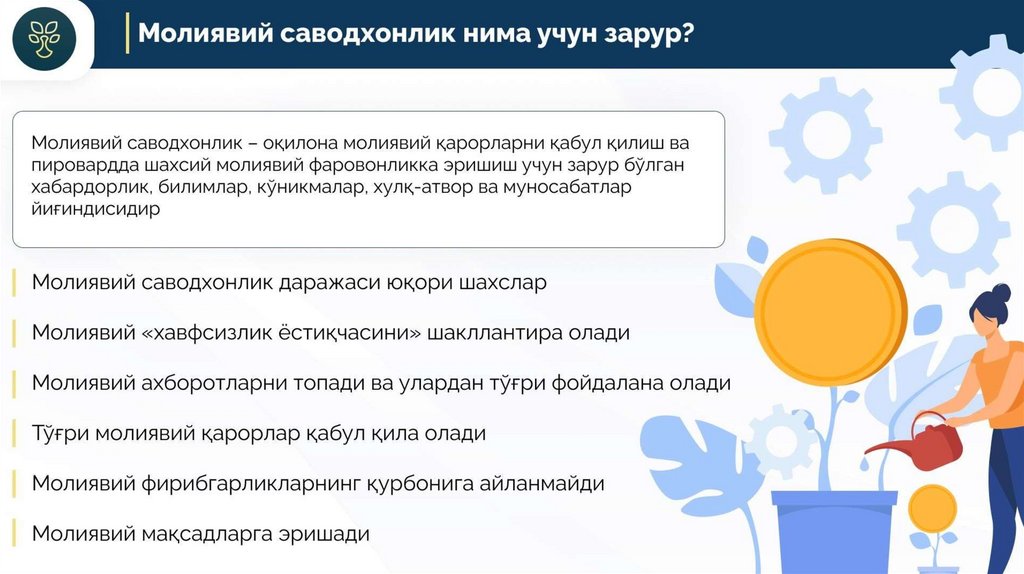

Режа:1. Молиявий саводхонлик тушинчаси ва унинг муҳимлилиги

2. Молиявий саводхонлик элементлари, тавсиялар

3. Пул кредит сиёсати, банк хизматлари, истемолчилар ҳуқуқлари

Фойдаланилган адабиётлар

Назорат учун саволлар

4.

Билимга асосланган молиявийсаводхонлик;

Амалиётда молиявий

саводхонлик тушунчаси хусусида

2 та ёндашув мавжуд:

Амалиётда билимни қўллашга

асосланган молиявий кўникма;

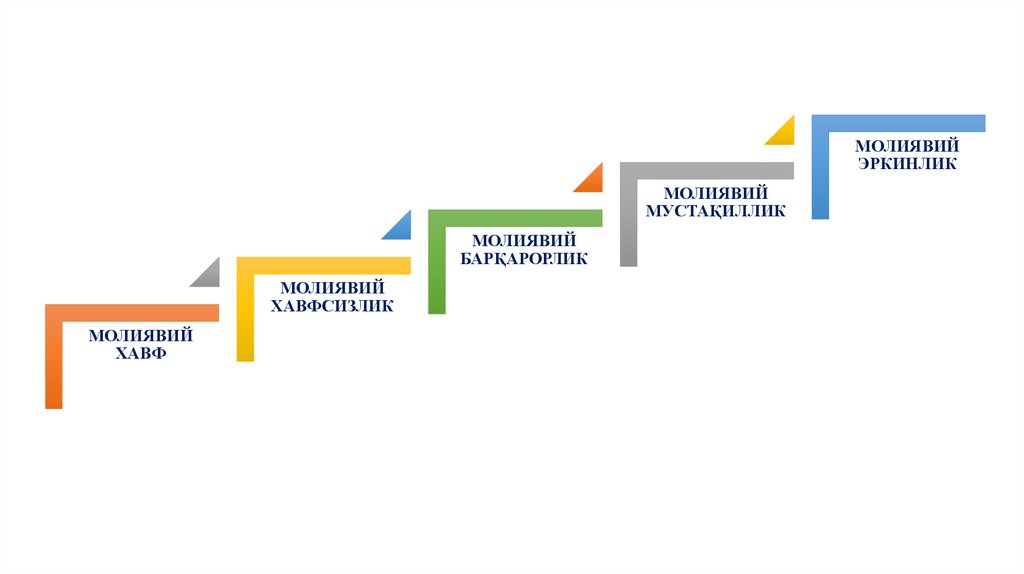

5.

МОЛИЯВИЙЭРКИНЛИК

МОЛИЯВИЙ

МУСТАҚИЛЛИК

МОЛИЯВИЙ

БАРҚАРОРЛИК

МОЛИЯВИЙ

ХАВФСИЗЛИК

МОЛИЯВИЙ

ХАВФ

6.

7.

8.

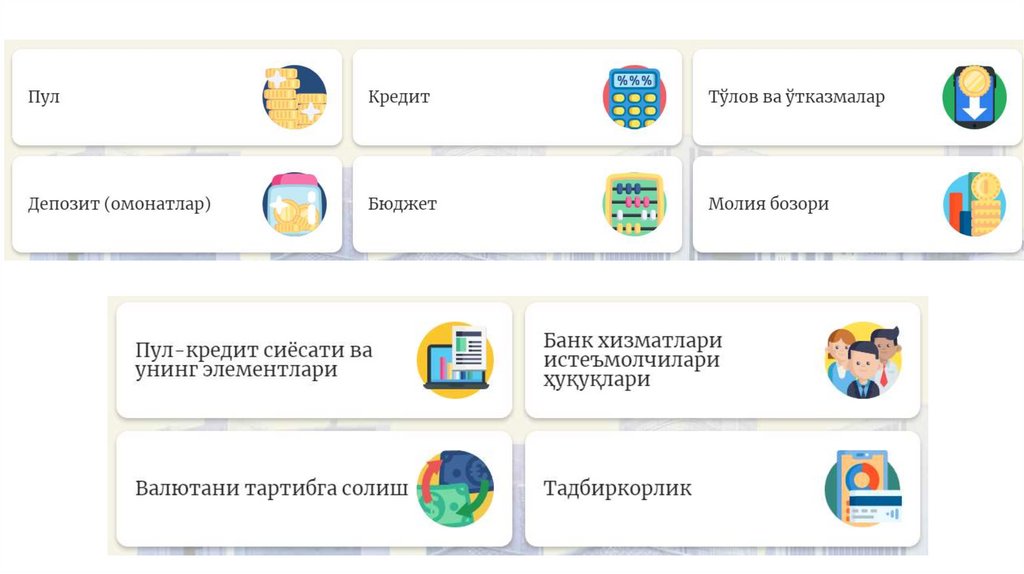

Нақд ва нақдсиз пулларҚайси бири қулай: нақд пул ёки нақдсиз шаклдаги пул?

Нақд пул - аҳоли томонидан ишлатиладиган ва

жисмоний эквивалентда ифодаланган давлатнинг

валютасидир.

•Нақдсиз шаклдаги пул - бу молиявий амалиётларни амалга

ошириш учун тадбиркорлик субъектларининг банк ҳисобварақларида ва жисмоний шахсларнинг банк карталарида

сақланадиган маблағдир.

Нақд пулсиз тўловлар нима?

Нақд пулсиз тўловлар – банк карталар, тўлов

талабномалари, ҳозирда эса, мобил ҳамёнлар ва

электрон пуллардан фойдаланган ҳолда нақд пулсиз

кўринишда амалга ошириладиган тўловлардир.

Қайси бири қулайроқ нақд пул ёки банк картаси?

Нақд пул шаклидаги тўловларни амалга ошириш жуда осон –

чўнтагингизда етарли маблағлар ҳамда керакли валюта бўлса бас.

Унинг энг катта афзаллиги – хохлаган жойингизда тўловни

комиссион тўловларсиз амалга ошириш имконияти.

Унинг салбий тарафи шундан иборатки, нақд пулингиз ўғирланиши

ёки йўқолиши эҳтимоли каттадир, бу билан Сиз ҳамёниздаги барча

пулингиздан ажралиб қолишингиз мумкин.

Ундан ташқари, нақд пул гигиена талабларига ҳам жавоб бермайди.

9.

Нақд пулда тўлашнинг афзалликлари:нақд пул ҳеч қандай техник қурилмалар, мобил

ёки интернет алоқасини талаб қилмайди;

нақд пул умумий қабул қилинган тўлов воситаси;

нақд пуллар карта ва пул ўтказмаларига хизмат

кўрсатиш бўйича қўшимча комиссион

харажатларини талаб қилмайди.

Банк картаси орқали тўловларни амалга ошириш

афзалликлари: пул ва қайтимларни ҳисоб китоб қилишга

ҳожат йўқ; агар банк картаси йўқолса, пул ҳисобварақда

қолади. Агар дарҳол картани блокировка қилсангиз, кейин

уни қайта тиклаб, маблағларингизни ишлатишни давом

эттиришингиз мумкин;

барча амалиётларингизни назорат қилишингиз мумкин;

коммунал тўловларни масофавий шаклда тўлашингиз

мумкин (мобил иловалар ёрдамида);

онлайн харидларни амалга оширишингиз мумкин;

маблағларни картадан картага ўтказишингиз мумкин;

кредитларни мобил илова орқали масофадан сўндириш;

cаш баcк (харид учун пулнинг бир қисмини бонус сифатида

қайтарилиши) олиш;

валютани жойида конвертация қилиш имконияти;

мобил илова орқали контактсиз тўловлар.

Банк картаси орқали тўлашнинг камчилиги - қўшимча

харажатларнинг мавжудлигидир.

Масалан, пул маблағларингизни нақдлаштириш ёки

бир картадан бошқа картага маблағларни ўтказиш

учун воситачилик ҳақи ундирилиши мумкин.

Шунингдек, карта йўқолган бўлса, уни қайта тиклаш

учун ҳақ тўлайсиз.

10.

ВалюталарВалюта нима ва у қандай ишлатилади?

Валюта - давлатнинг пул бирлиги бўлиб, пул тизимининг

асосий элементи ҳисобланади. У муомаладаги қонуний тўлов

воситаси бўлиб, товарлар қийматининг ўлчови, ҳисоблаш ва

тўлаш воситаси бўлиб хизмат қилади.

Ҳар бир мамлакат ўз миллий валютасига эга. Айни

пайтда ер юзида 250 дан зиёд давлат бор. Улардан

195 таси мустақил мамлакатлар, қолганлари эса

ноаниқ ёки махсус мақомга эга. Дунёда 160 га яқин

валюта мавжуд.

Валюта конверсияси - бир мамлакат валютасини бошқа

давлат валютасига айирбошлашдир. Ушбу айирбошлаш

бошқа мамлакатларга саёҳат қилиш, хорижий фирма ва

компаниялар билан савдо-сотиқ қилиш ва хорижий

онлайн-дўконлардан товарлар сотиб олиш имконини

беради.

Валюта айирбошлаш тўловларни жўнатувчи ва қабул

қилувчи банкларнинг курсида амалга оширилади.

Айирбошлаш учун комиссия олиниши мумкин. Чет эл

валютасида тўловни амалга оширишдан олдин,

айирбошлаш курси ҳамда комиссион тўловларга аниқлик

киритинг.

11.

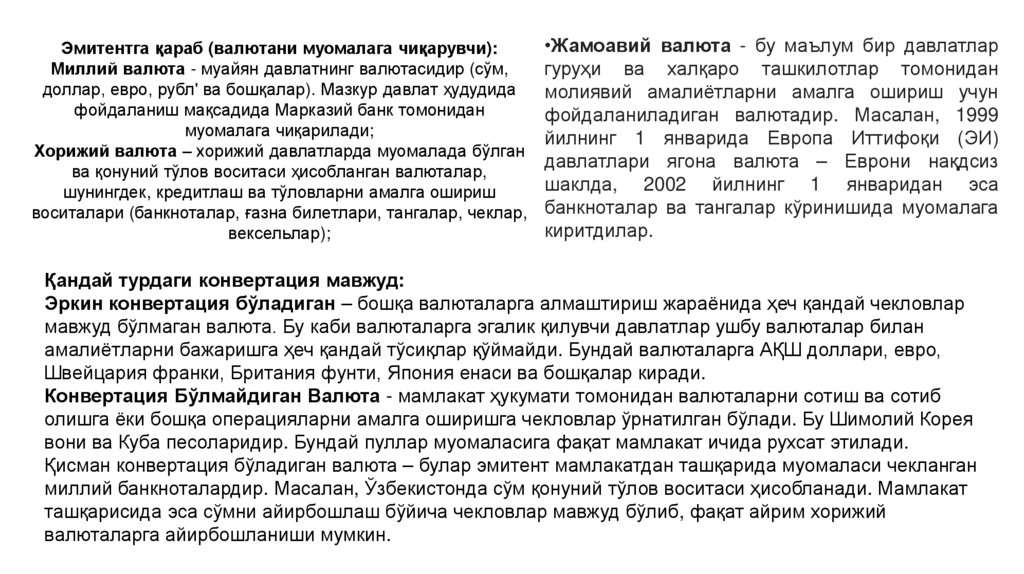

Эмитентга қараб (валютани муомалага чиқарувчи):Миллий валюта - муайян давлатнинг валютасидир (сўм,

доллар, евро, рубл' ва бошқалар). Мазкур давлат ҳудудида

фойдаланиш мақсадида Марказий банк томонидан

муомалага чиқарилади;

Хорижий валюта – хорижий давлатларда муомалада бўлган

ва қонуний тўлов воситаси ҳисобланган валюталар,

шунингдек, кредитлаш ва тўловларни амалга ошириш

воситалари (банкноталар, ғазна билетлари, тангалар, чеклар,

вексельлар);

•Жамоавий валюта - бу маълум бир давлатлар

гуруҳи ва халқаро ташкилотлар томонидан

молиявий амалиётларни амалга ошириш учун

фойдаланиладиган валютадир. Масалан, 1999

йилнинг 1 январида Европа Иттифоқи (ЭИ)

давлатлари ягона валюта – Еврони нақдсиз

шаклда, 2002 йилнинг 1 январидан эса

банкноталар ва тангалар кўринишида муомалага

киритдилар.

Қандай турдаги конвертация мавжуд:

Эркин конвертация бўладиган – бошқа валюталарга алмаштириш жараёнида ҳеч қандай чекловлар

мавжуд бўлмаган валюта. Бу каби валюталарга эгалик қилувчи давлатлар ушбу валюталар билан

амалиётларни бажаришга ҳеч қандай тўсиқлар қўймайди. Бундай валюталарга АҚШ доллари, евро,

Швейцария франки, Британия фунти, Япония енаси ва бошқалар киради.

Конвертация Бўлмайдиган Валюта - мамлакат ҳукумати томонидан валюталарни сотиш ва сотиб

олишга ёки бошқа операцияларни амалга оширишга чекловлар ўрнатилган бўлади. Бу Шимолий Корея

вони ва Куба песоларидир. Бундай пуллар муомаласига фақат мамлакат ичида рухсат этилади.

Қисман конвертация бўладиган валюта – булар эмитент мамлакатдан ташқарида муомаласи чекланган

миллий банкноталардир. Масалан, Ўзбекистонда сўм қонуний тўлов воситаси ҳисобланади. Мамлакат

ташқарисида эса сўмни айирбошлаш бўйича чекловлар мавжуд бўлиб, фақат айрим хорижий

валюталарга айирбошланиши мумкин.

12.

Масалан, бир киши Малайзияга сафар қилмоқчи ва унингМалайзия рингитига алмаштирмоқчи бўлган маълум

миқдордаги ўзбек сўми бор, лекин Малайзиянинг валютаси

камёб валюта бўлиб, уни банкларда сотиб олиш имконияти

йўқ. Бунинг учун ўзбек сўмини, масалан, АҚШ долларига

алмаштириш керак. Малайзияга келгач, эркин

алмаштириладиган валюта бўлган долларларни Малайзия

рингитига бемалол алмаштириш мумкин. Бу ҳолат қисман

конвертация қилинадиган валюталарни айирбошлашга мисол

бўла олади.

Валюта котировкаси нима?

Котировка - бу хорижий валютанинг миллий

валютадаги нархи. Бир валюта бирлигининг бошқасига

нисбатан курси бевосита аниқланмаган тақдирда,

талаб ва таклифга мувофиқ биржада котировка кросскурс орқали аниқланади.

Кросс-курс нима?

Кросс-курс – бу икки валюта

қийматининг ўзаро нисбати бўлиб,

уларнинг учинчи валютага нисбатан

курслари орқали аниқланади.

Амалда, кросс-курсни ҳисоблаш қуйидагича бўлади. Фараз қилайлик, Хорватия кунасининг ўзбек сўмига нисбатан

курсини билмоқчимиз. Ўзбекистон банки куна қийматини белгиламайди, шунинг учун сиз кросс-курсдан

фойдаланишингиз керак. Хорватия миллий банки кунанинг долларга нисбатан курсини (УСД/ҲРК), Ўзбекистон банки эса

ўз навбатида сўмнинг долларга нисбатан курсини (УСД/УЗС) ўрнатади. Ушбу курсларни бир бирига (УСД/УЗС ни

УСД/ҲРК) бўлиш орқали, кунанинг сўмга нисбатан курсини аниқлаш мумкин. Масалан, 18.03.2020 йил ҳолатига

долларнинг сўмга нисбатан курси 9520.34 сўм (1 АҚШ доллари – 9520.34 сўм) ҳамда долларнинг кунага нисбатан курси

6.97 (1 АҚШ доллари - 6.97 куна) бўлган. Шу куни кунанинг сумга нисбатан қиймати қуйидагича бўлган:( 9520,34

USD/UZS) / (6,97 USD/HRK) = 1365,90 HRK/UZS

13.

Бреттон-Вудс тизимидан олдин (валюталар курсларини АҚШдолларига боғлаш), “Олтин стандарт” тизимидан

фойдаланилган (давлатлар томонидан миллий валюталарни

расмий равишда олтинга боғлашга асосланган халқаро

валюта тизими бўлиб, бунда Марказий банклар миллий

валюталарни олтинга айирбошлаш орқали сотиб олиш ва

сотиш мажбуриятини олган), тарихда икки маротаба амал

қилган (1880-1914 ва 1925-1931 гача).

1971-1978 йилларда Бреттон-Вудс тизими ўрнини

эркин валюта савдосига (эркин валюталар конвертацияси)

асосланган Ямайка валюта тизими эгаллади.

Валюта коди – бу дунёдаги валюталар учун умумий қабул қилинган белги бўлиб, у учта ҳарфдан иборат бўлади. Бу

валюталарни матнлар ва электрон таблоидларда қисқа ва аниқ акс эттиришни осонлаштиради.

Дунёдаги энг қиммат валюта:

Қувейт динари

Валюта коди - KWD

Қувайт - катта бойликка эга бўлган кичик мамлакат. Валютасининг юқори қиймати нефт

маҳсулотларининг жаҳон бозорига сезиларли даражада экспорт қилиниши билан изоҳланади.

14.

Дунёда энг кўп ишлатиладиган валюта:АҚШ доллари

Валюта коди– USD

Американинг жаҳон бозорида етакчилиги туфайли унинг валютаси "жаҳон захира

валютаси" унвонига эришди. Бошқа сўз билан айтганда, дунёнинг исталган бурчагида АҚШ

долларини ишлатсангиз бўлади ва уни қабул қилишади.

Дунёдаги энг қадимги ва ҳали ҳам

ишлатиладиган валюта:

Фунт стерлинг

Валюта коди– GBP

15.

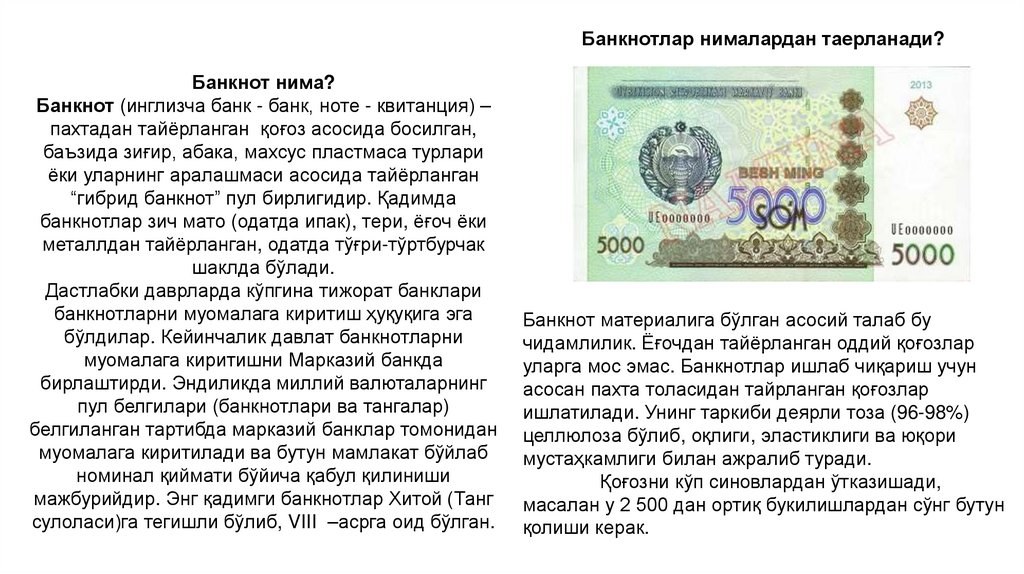

Банкноталар16.

Банкнотлар нималардан таерланади?Банкнот нима?

Банкнот (инглизча банк - банк, ноте - квитанция) –

пахтадан тайёрланган қоғоз асосида босилган,

баъзида зиғир, абака, махсус пластмаса турлари

ёки уларнинг аралашмаси асосида тайёрланган

“гибрид банкнот” пул бирлигидир. Қадимда

банкнотлар зич мато (одатда ипак), тери, ёғоч ёки

металлдан тайёрланган, одатда тўғри-тўртбурчак

шаклда бўлади.

Дастлабки даврларда кўпгина тижорат банклари

банкнотларни муомалага киритиш ҳуқуқига эга

бўлдилар. Кейинчалик давлат банкнотларни

муомалага киритишни Марказий банкда

бирлаштирди. Эндиликда миллий валюталарнинг

пул белгилари (банкнотлари ва тангалар)

белгиланган тартибда марказий банклар томонидан

муомалага киритилади ва бутун мамлакат бўйлаб

номинал қиймати бўйича қабул қилиниши

мажбурийдир. Энг қадимги банкнотлар Хитой (Танг

сулоласи)га тегишли бўлиб, VIII –асрга оид бўлган.

Банкнот материалига бўлган асосий талаб бу

чидамлилик. Ёғочдан тайёрланган оддий қоғозлар

уларга мос эмас. Банкнотлар ишлаб чиқариш учун

асосан пахта толасидан тайрланган қоғозлар

ишлатилади. Унинг таркиби деярли тоза (96-98%)

целлюлоза бўлиб, оқлиги, эластиклиги ва юқори

мустаҳкамлиги билан ажралиб туради.

Қоғозни кўп синовлардан ўтказишади,

масалан у 2 500 дан ортиқ букилишлардан сўнг бутун

қолиши керак.

17.

Қандай зарар кўрган банкнотлар тўловга қабулқилиниши мумкин?

Қуйидаги келтирилган “шикастланган” банкноталар,

банклар томонидан қабул қилиниши лозим:

сийқаланган ва ифлосланган лекин банкнотанинг

чизмасини (шакли) аниқлаш имконияти бўлса;

банкнота энининг (бўйининг) ¼ қисмидан ошмаган

ёпиштирилган йиртиқларга эга бўлса;

ёпиштириб қўйилган бурчаклари ёки қисмлари (1 -2

sm.dan ошмаган) бўлса ҳамда йиртиб олинган қисми

айнан ушбу банкнотага тегишли бўлса;

банкноталарнинг ҳақиқийлигини аниқлашга тўсқинлик

қилмайдиган ва хавфсизлик белгиларидан бирининг

50% дан кўпини қопламайдиган кичик доғлар

(муомаладан, сохталаштиришдан ёки банкнот

намунасининг мақомидан воз кечишни тасдиқловчи

штамплар бундан мустасно);

диаметри 1 мм дан ошмайдиган ва иккитан ортиқ

бўлмаган тешикларга эга бўлса.

Муҳим! Банклар бундай банкноталарни

миллий валютага алмаштириш, бир хил бузилмаган

банкноталар билан алмаштириш, айирбошлаш, каттакичикларга алмаштиришга мажбурдир.

Қайси ҳолатларда банкнот яроқсиз деб

ҳисобланади?

Банкнот қуйдаги холларда яроқсиз деб

ҳисобланади: бўлакларга ажратилган ёки

ёпиштирилган бўлса; банкнотнинг геометрик

ўлчови 3 мм ёки ундан ортиқроқ ўзгарган

бўлса; банкнотнинг расми (расм, портрет,

шакли)ни аниқлашга имкон бермайдиган

даражада ифлосланган бўлса; банкнота

ўзининг қаттиқлик даражасини йўқотиб,

юмшоқ ҳолатга келиб қолган бўлса;

дастлабки ранги ўчган бўлса;

куйган ёки ёнган бўлса; асосий белгиларидан

бирининг 50% ортиқ қисмига мой, бўёқ ёки

сиёҳ тўкилган бўлса; кимёвий реактивлар

таъсири мавжуд бўлса; Атайин тасвир (сурат,

портрет) ўзгарган, номинали ўзгарган, ҳимоя

ипчалари олиб ташланган, ката ҳажмдаги

ёзувлар қолдирилганбўлса; Банкнотлар аниқ

босма хатога эга бўлса (белгининг йўқлиги ва

ҳимоя иплари мавжуд эмаслиги);

18.

Нега 25 сўмлик ва ундан кичик тангаХабарингиз бор, 2020 йил 1 мартдан 25

ва банкнотлар муомаладан

сўмлик ва ундан кичик номинал

чиқарилди?

қийматидаги танга ва банкнотлар

муомаладан чиқарилди. Бу ҳолатнинг

сабабини сўраб, Марказий банкка

мурожаатлар бўлмоқда.

Юртдошларимизга тушунарли бўлиши

учун мазкур масалада мутахассис изоҳи

тайёрланди.

Маълумот учун: 2019 йилнинг 1 июлидан 50 сўмлик ва 100 сўмлик

банкнотлар муомаладан чиқарилди. 2020 йилнинг 1 июлидан бошлаб 200

сўмлик ва 500 сўмлик банкнотлар ҳам тўлов қобилиятини йўқотди.

19.

Кредитни сўндириш усуллари | Кредит бўйича тўловларКредитни сўндириш усуллари

Сиз банкдан кредит олсангиз, албатта у бўйича ойлик

тўловларни амалга оширишингиз зарур бўлади.

Кредит бўйича ойлик тўловлар икки усулда амалга

оширилиши мумкин: ҳар ой бир хил суммада ёки

суммасидан келиб чиқиб бўлинган миқдорларда

тўловларни амалга ошириш. Булар аннуитет ёки

дифференциал тўлов усуллари деб аталади. Ҳар

бирини алоҳида батафсил кўриб чиқамиз.

Аннуитет тўлов усули бу нима?

Кредитни сўндиришнинг аннуитет усули бу

кредитни сўндиришнинг шундай усулики, унда сиз

банкка кредит бўйича тўловлар графигига асосан ҳар

ой бир хил миқдордаги суммани ўтказиб боришингиз

лозим бўлади. Сиз узоқ муддатга кредит олсангиз,

биринчи ойларда тўловларнинг катта қисмини фоиз

тўловлари ташкил этади. Асосий қарз аста секинлик

билан қисқариб боради.

20.

Кредит бу мажбурият, у совға ёки эҳсон эмас.Одатда, бирор бир каттароқ молиявий мақсадимизга

тезроқ эришиш масаласини банкдан кредит олиш

билан ҳал қилишга ҳаракат қиламиз. Кредит ўзи нима

ва у бўйича нималарни билиш муҳимлиги ҳақида

ўйлаб кўрганмисиз?

Кредит - бу кредит ташкилотлари, масалан банк

томонидан ажратиладиган қарз маблағларидир. Банклар

пулларни бир ташкилотдан қарз олиб бошқасига маълум

бир муддатга қарзга беради. Пулни қарз сифатида олиб

ишлатгани учун фоиз тўлайди ва мижозларига қарзга

бергани эвазига эса фоиз ундиради. Тўланган фоизлар

ва ундирилган фоизлар ўртасидаги фарқ банкнинг

даромади ҳисобланади. Демак, банкка тадбиркор

сифатида қарайдиган бўлсак, у ўз бизнеси учун

"хом-ашё" сотиб олади, "маҳсулотни ишлаб чиқаради" ва

даромад кўриш учун мижозларига "сотади". Бу ерда,

Хом-ашё – бу пулларни депозитга фоизлар эвазига

жалб қилиш;

Тайёр маҳсулот – бу банк хизматлари;

Сотув – бу кредит ва бошқа банк хизматлари.

Кредит асосан маълум бир мақсадга, муддатга,

таъминот остида, уни сўндириш графиги асосида ва

қарздорнинг тўлай олиш қобилиятига қараб

ажратилади. Бу кредитнинг асосий тамойиллари

ҳисобланади. Чунки банк кредит бериш учун жалб

қилган маблағларини омонатчи ва депозит эгаларига

фоизи билан бирга ўз вақтида қайтариши, ўз

харажатларини қоплаши ва кредитни қайтиш ёки

қайтмаслик рискини олдиндан баҳолаши лозим. Шундан

келиб чиқиб, ҳар бир банк кредитлар бўйича фоиз

ставкаларини мустақил белгилайди.

Кредит аҳолига, хусусий тадбиркорларга, йирик

корхоналарга ва ҳаттоки давлатларга берилиши мумкин.

21.

Аҳоли ва тадбиркорлик субъектларининг кредитга бўлганэҳтиёжини таъминлаш ва тўхтовсиз фаолият олиб бориши

учун банкларга доим пул ресурслари зарур. Банклар

пулларни ўз таъсисчиларидан; аҳоли ва юридик шахслардан;

давлатдан ёки халқаро молия ташкилотларидан олишлари

мумкин..

Юқоридаги ресурс манбааларидан келиб чиқиб,

кредитларнинг тури ва шартлари белгиланади:

Истеъмол кредитлари.Мижоз томонидан маълум бир

истеъмол товар ва хизматлари, масалан маиший техника,

автотранспорт сотиб олиш учун уй-жойни таъмирлаш, тўй

маросимлари, дам олиш ва даволаниш кабиларга

йўналтирилган қарз маблағлари олиниши мисол бўлади.

Истеъмол кредитларини ажратишда банк ўз саъй

ҳаракати билан ресурс жалб қилади. Табиийки,

бундай ресурсларни банк маълум бир “нархда”

сотиб олади. Ўз-ўзидан “маҳсулот ишлаб

чиқариш”даги харажатларни қоплаш мақсадида банк

бундай кредитларни нисбатан баландроқ “нархда”

сотади.

Ёдда тутинг! Давлат дастурлари асосида шартлари

қатъий белгиланган имтиёзли кредитлардан ташқари

ҳар қандай банк хизматлари бўйича фоиз ва

комиссион тўловларни белгилашда банклар

мустақилдирлар.

Тадбиркорлик фаолиятини қўллаб-қувватлаш учун ажратиладиган кредитлар.Бундай кредитлар бошланғич сармоя,

айланма маблағни тўлдириш, ишлаб чиқаришни кенгайтириш каби мақсадлар учун қисқа ва узоқ муддатларда ажратилади.

Бунда кредит фоизлари давлат дастури асосида имтиёзли равишда ёки банкнинг ўз маблағлари ҳисобидан, лекин имтиёзли

кредитларнинг фоизларидан фарқли равишда ажратилиши мумкин.

Имтиёзли кредитлар.Давлат дастури асосида ажратиладиган имтиёзли кредитлар. Мамлакатнинг ижтимоий-иқтисодий

аҳволини яхшилаш учун давлатнинг махсус фондлари ёки халқаро молия ташкилотлари ҳисобидан турли хил имтиёзлар

билан ажратиладиган кредитлар. Ушбу кредит шартлари бевосита ресурсни тақдим этаётган ташкилот томонидан ўрнатилади.

Ипотека kreditlari.Uy-жой сотиб олиш учун ажратиладиган кредит тури бўлиб, белгиланган шартлар асосида банкнинг ўз

маблағлари ҳисобидан ёки давлат дастурлари асосида махсус давлат фондлари ҳисобидан имтиёзли равишда ажратилиши

мумкин.

Кредит маблағларидан самарали ва мақсадли фойдаланиш икки карра масъулиятни талаб этади. Шундай экан, кредитни олиш,

ишлатиш ва қайтаришда масъулиятни ҳис этиб, тартибли қарздорлардан бўлишга ҳаракат қилайлик. Чунки кредит бу совға эмас, у

молиявий мақсадларимизга эришиш учун имконият. Бу имкониятдан масъулиятсизлик билан фойдаланиб, ўз вақтида қайтарилмаса

кредит тарихига салбий таъсирини кўрсатади.

22.

Кредит тарихиКредит тарихи ва кредит бюроси нима?

Кредит тарихи умр давомида бир марта бўлса

ҳам банклар, микрокредит ташкилотлари,

ломбардлар, лизинг компаниялари ва маиший

техника, мебель ва шу каби дўконларнинг

кредит хизматларидан фойдаланган ҳар

қандай инсонда мавжуд.

Кредит тарихи – бу Сизнинг қаердан, қайси кредит

ташкилотидан, қанча миқдорда қарз олганингиз ва

кейинчалик уни қандай тўлаганингиз тўғрисида

батафсил маълумот, яъни бу Сизнинг қарз олувчи

сифатида молиявий интизомингиз аксидир.

Ўзбекистон Республикасининг “Кредит маълумотлари

алмашинуви тўғрисида”ги Қонунига асосан кредит

тарихи қарздорнинг сўнгги беш йил ичидаги

мажбуриятлари тўғрисидаги маълумотларни ўз ичига

олиб, қуйидагиларни акс эттиради:

•қарздор тўғрисида;

•жорий ва ёпилган кредитлар, товар кредитлари қиймати, расмийлаштирилган санаси, муддати ва қолдиғи тўғрисида;

•муддати ўтган қарздорликлар тўғрисида;

•жорий ва ёпилган кредитга қўйилган гаров мулки ва мулк эгаси тўғрисида;

•суд жараёнидаги кредитлар тўғрисида;

•кредит тарихи шаклланган сана ва уни тайёрлаган ташкилот тўғрисида.

23.

Кредит маълумотларни йиғиш билан Кредит бюроси шуғулланиб, уларМарказий банк томонидан берилган лицензияга асосан фаолият юритади.

Кредит бюроси нафақат жисмоний ва юридик шахс бўлган қарздорларнинг

маълумотлар базасини шакллантириш мақсадида балки, ушбу маълумотлар

билан алмашиш учун банклар, микрокредит ташкилотлари, ломбардлар,

лизинг компаниялари ва айрим дўкон (ритейлер)лар билан ҳамкорлик олиб

боради.

Кредит скоринги - бу Сизнинг кредитни тўлай олиш қобилиятингизни балл

бериш орқали баҳолаш тизими. Сизга бериладиган баллар муддати ўтган

қарздорликнинг мавжуд ёки йўқлиги, шунингдек, даромадлар, фаолият тури, ёш

ва турмуш ҳолати ва бошқа шу каби омилларга боғлиқдир.

Скоринг баллини ошириш учун ўз кредит тарихингизни кузатиб боришингиз, қарз юки ҳажмини

кўпайтирмасдан, мажбуриятларни ўз вақтида бажариб боришингиз зарур.

Муҳим! Сиз Кредит бюросидан ҳеч қандай сабабларни кўрсатмасдан, йилига фақат бир марта текинга

ва исталганча пуллик асосда ўз кредит тарихингиз тўғрисидаги маълумотни олиш ҳуқуқига эгасиз.

Шундай қилиб, қандай яхши кредит тарихини шакллантириш мумкин?

Мобил телефон ва бошқа қурилмаларга кредитни қайтариш жадвалига мувофиқ

белгиланган тўлов саналарини эслатмага жойлаштиринг;

Кредит бўйича амалга оширилган навбатдаги тўловдан сўнг, ҳар сафар банк ходимидан,

мобил иловаси ёки веб-сайтдаги шахсий кабинетингиз орқали текшириб боринг.

https://portal.infokredit.uz

24.

Кредитнинг тўлиқ қиймати“Кредит олиш учун ушбу кредит билан боғлиқ

бир қанча ҳаражатлар қилишга мажбур

бўлдим.” – бу Сизга таниш сўзлар бўлса керак.

Маълумки, банкдан олинаётган ҳар қандай

кредит бўйича унинг турига қараб, уни олиш,

фойдаланиш ва тўлаш билан боғлиқ бўлган

ҳаражатлар юзага келади.

Ушбу ҳаражатлар қарздор томонидан банк ёки бошқа шахслар

(масалан, гаров мулкини баҳоловчи ташкилот, суғурта

компаниялари ва бошқалар) фойдасига тўланадиган пуллар

бўлиши мумкин.

Шундай қилиб, кредитнинг тўлиқ қиймати

деганда, истеъмол кредити ёки қарз олиш

билан боғлиқ барча тўловларни ҳисобга

олган ҳолда кредит қайтарилганидан кейинги

реал фоиз ставкаси тушинилади.

Масалан кредитнинг йиллик фоиз ставкаси 20% бўлса, кредитнинг тўлиқ қиймати йиллик 23% дан тўғри

келиши мумкин. Айнан бу кўрсаткич банклар таклиф этаётган кредит маҳсулотини солиштиришга ва энг

мақбулини танлашга имкон яратади.

25.

Кредитнинг тўлиқ қийматига кредит тури ва гаров таъминоти туригақараб қуйидаги ҳаражатлар киради:

1.Асосий қарз ва фоизлар бўйича тўловлар. Ушбу тўловлар мажбурийдир;

2.Банк фойдасига амалга ошириладиган тўловлар — кредитни расмийлаштириш ва ундан

фойдаланиш давомидаги комиссион тўловлар. Бунда, Сиз кредитни ўз вақтида

тўламаганингиз учун ҳисобланган жарима, пеня ва неустойкалар кредитнинг тўлиқ қийматига

киритилмайди;

3.Гаров таъминоти сифатида кредит қайтмаслик хатаридан суғурталаш бўйича амалга

оширилган тўловлар (полис), агар кредит гаров мулки сифатида ушбу таъминот турини

тақдим этаётган бўлсангиз;

4.Гаров мулкини (автотранспорт, ускуна, кўчмас мулк) суғурта қилишда суғурта ташкилотига

тўланадиган тўловлар, агар кредит гаров мулки сифатида ушбу таъминот турини тақдим

этаётган бўлсангиз;

5.Гаров таъминоти сифатида кафиллик (кафолат) олиш учун кафил (кафолат берувчи)га

тўланадиган тўловлар, агар кафил Сиздан бундай тўловни амалга оширишни талаб этса;

6.Гаров мулкини баҳолаш учун баҳоловчи ташкилотга тўланадиган тўловлар, агар кредит

таъминотига бундай гаров мулкини (кўчмас мулк, автотранспорт, ускуна, қимматбаҳо тош

кабилар) тақдим этаётган бўлсангиз;

7.Кредит олиш учун ҳужжатларни тайёрлаш, уларни банкка топшириш хизматларини

кўрсатувчи ташкилотлар (воситачилар)га тўланадиган тўловлар. Бундай ҳаражатлар

ҳақиқатда тўланган вақтда ҳисоби юритилади.

8.Юқоридагилардан хулоса қиладиган бўлсак, кредитнинг тўлиқ қиймати кредит

ҳужжатларини тайёрлашдан бошлаб, то уни охирги тўловларини амалга оширгунга

қадар кредит бўйича барча тўловларни ҳисобга олган ҳолда ҳисобланиши керак.

Эътибор қаратинг!

Банклар кредитнинг тўлиқ

қийматини кредит

шартномасида тўлиқ ва

яхши ўқиладиган шрифтда

кўрсатишлари керак.

Кредитни олишдан олдин, банк

мутахассисидан Сиз олмоқчи

бўлган кредитингиз бўйича

кредитнинг тўлиқ қийматига

нималар кириши ва у қандай

ҳисобланишини батафсил сўрашга

ҳақлисиз!

26.

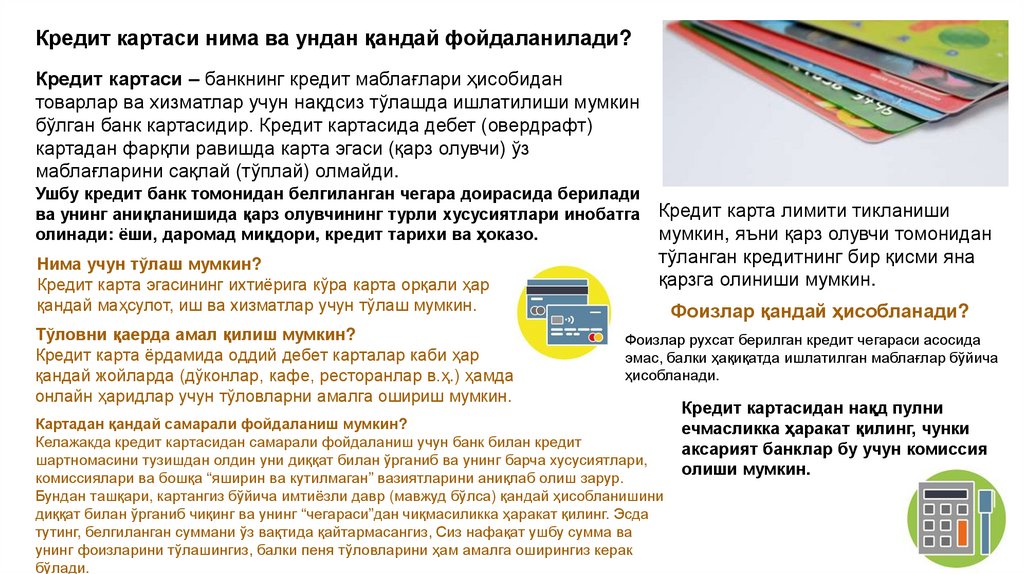

Кредит картаси нима ва ундан қандай фойдаланилади?Кредит картаси – банкнинг кредит маблағлари ҳисобидан

товарлар ва хизматлар учун нақдсиз тўлашда ишлатилиши мумкин

бўлган банк картасидир. Кредит картасида дебет (овердрафт)

картадан фарқли равишда карта эгаси (қарз олувчи) ўз

маблағларини сақлай (тўплай) олмайди.

Ушбу кредит банк томонидан белгиланган чегара доирасида берилади

ва унинг аниқланишида қарз олувчининг турли хусусиятлари инобатга

олинади: ёши, даромад миқдори, кредит тарихи ва ҳоказо.

Нима учун тўлаш мумкин?

Кредит карта эгасининг ихтиёрига кўра карта орқали ҳар

қандай маҳсулот, иш ва хизматлар учун тўлаш мумкин.

Тўловни қаерда амал қилиш мумкин?

Кредит карта ёрдамида оддий дебет карталар каби ҳар

қандай жойларда (дўконлар, кафе, ресторанлар в.ҳ.) ҳамда

онлайн ҳаридлар учун тўловларни амалга ошириш мумкин.

Кредит карта лимити тикланиши

мумкин, яъни қарз олувчи томонидан

тўланган кредитнинг бир қисми яна

қарзга олиниши мумкин.

Фоизлар қандай ҳисобланади?

Фоизлар рухсат берилган кредит чегараси асосида

эмас, балки ҳақиқатда ишлатилган маблағлар бўйича

ҳисобланади.

Картадан қандай самарали фойдаланиш мумкин?

Келажакда кредит картасидан самарали фойдаланиш учун банк билан кредит

шартномасини тузишдан олдин уни диққат билан ўрганиб ва унинг барча хусусиятлари,

комиссиялари ва бошқа “яширин ва кутилмаган” вазиятларини аниқлаб олиш зарур.

Бундан ташқари, картангиз бўйича имтиёзли давр (мавжуд бўлса) қандай ҳисобланишини

диққат билан ўрганиб чиқинг ва унинг “чегараси”дан чиқмасиликка ҳаракат қилинг. Эсда

тутинг, белгиланган суммани ўз вақтида қайтармасангиз, Сиз нафақат ушбу сумма ва

унинг фоизларини тўлашингиз, балки пеня тўловларини ҳам амалга оширингиз керак

бўлади.

Кредит картасидан нақд пулни

ечмасликка ҳаракат қилинг, чунки

аксарият банклар бу учун комиссия

олиши мумкин.

27.

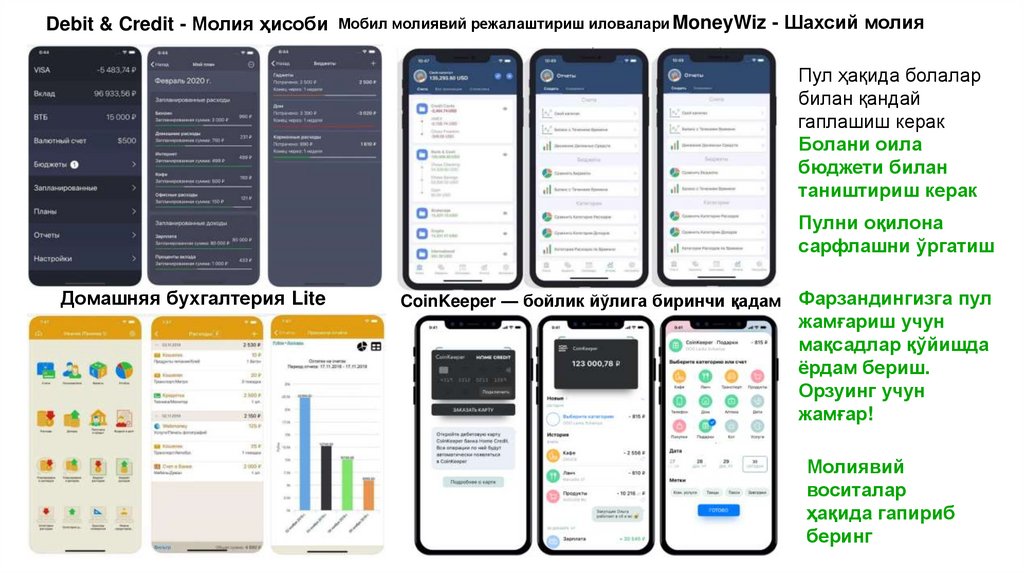

Debit & Credit - Молия ҳисоби Мобил молиявий режалаштириш иловалари MoneyWiz - Шахсий молияПул ҳақида болалар

билан қандай

гаплашиш керак

Болани оила

бюджети билан

таништириш керак

Пулни оқилона

сарфлашни ўргатиш

Домашняя бухгалтерия Lite

CoinKeeper — бойлик йўлига биринчи қадам Фарзандингизга пул

жамғариш учун

мақсадлар қўйишда

ёрдам бериш.

Орзуинг учун

жамғар!

Молиявий

воситалар

ҳақида гапириб

беринг

28.

Қандай қилиб пул тежаб, роҳатланиб яшаш мумкин?Кундалик харажатларни камайтиришга ва ўзингиз

ўйлаганингиздан кўпроқ пул тежашга ёрдам берадиган 10 та

усулни санаб ўтишга ҳаракат қилдик. Улар:

Тавсия №1

Кунлик даромад ва харажатларингизни қайд этишни бошланг. Бу

йўл орқали сиз қанча олишингиз ҳамда нима учун харажатлар

қилишингиз ҳақида аниқ тушунчага эга бўласиз.

Тавсия №2

Олдиндан тайёрланган рўйхатга асосан харидларингизни амалга оширинг ва унга амал қилинг! Бу кераксиз

харидлардан сизни асрайди; Дўконга бормоқчи бўлсангиз тўқ боринг. Оч қорин билан боришингиз, кераксиз харидларга

сабаб бўлиб қолиши мумкин; Пулингизни тежаш ҳамда экология зарар етказмаслик мақсадида ўзингиз билан озиқовқат пакетларини олиш эсингиздан чиқмасин; Дўконга бормасликка ҳаракат қилинг. Ҳозир Ўзбекистондаги кўплаб

гипермаркетларда уйга етказиб бериш хизматлари жуда машҳурдир. Бир ҳафталик энг керакли озиқ-овқат

маҳсулотларини аниқлаб, рўйхатини тузиб чиқинг ва буюртма беринг. Бу эса, кераксиз харажатларни олдини олади,

дўконга ташрифингиз билан сиз нимадирни кўриб, муҳим буюм бўлмаса ҳам, сотиб олишингиз мумкин.

Доим жамғарма ёки чегирма карталаридан фойдаланинг. Бундай карталардан 5%дан 20% гача иқтисод қилишингиз

мумкин..

Тавсия №3

Коммунал харажатларини камайтиринг! Энергия тежайдиган лампалардан фойдаланинг, кир ва идиш-товоқ

ювадиган машиналарни сотиб олинг.

Уйингизни тарк этишингиздан олдин барча электр жиҳозларингизни ўчириб чиқинг.

Чироқлар, сув, газни фойдаланмаган пайтингизда ўчириб қўйинг.

Ортиқча тўловлар амалга оширмаслик учун, коммунал хизматлар ҳисоблагичини ўрнатинг.

29.

Тавсия №4Нимадир харид қилишингизда сифатга аҳамият беринг. “Пулга қаттиқ одам – икки марта сарф қилади” деган ибора бор, одатда

қиммат лекин сифатли буюмлар харид қилиш вақтида, уларни кўп вақт давомида хизмат қилиши ва тез-тез алмаштириш керак эмаслигига

ишонасиз. Лекин шуни ёдда тутиш керакки, жуда қиммат брендлик буюмларни харид қилиш тавсия этилмайди. Ёдингизда тутинг, бренд

учун катта сарф-харажатлар қилмасдан, эга бўлмаган яхши нарсалар ҳам сотиб олиш мумкин.

Тавсия №5

«Харидни эртага амалга оширинг!». Сиз дўконга ташриф буюрганизда йўлингизда яхши чегирмали маҳсулот кўриб қолсангиз, аммо

рўйхатингизда ушбу маҳсулот бўлмаса, лекин шунда ҳам олиш кераклигига ишонсангиз, ушбу харидни эртанги кунга қолдиринг. Бу билан,

сизда ушбу буюм қанчалик сиз учун муҳимлиги тўғрисида ўйлаб кўриш имконияти бўлади. Статистика бўйича, одамлар маълум вақт

давомида харид тўғрисида ўйлаб кўрганда, кўп ҳолатларда керак бўлмаган харидлардан воз кечади.

Тавсия №6

Кундалик овқатларингизни диққат билан режалаштиринг! Вақтингиз ва имкониятингиз бўлса, овқатни ўзингиз уйда тайёрланг.

Ярим тайёр маҳсулотлар қилиб қўйсангиз – нафақат пулингизни, балки вақтингизни ҳам тежайсиз.

Тавсия №7

Кредит шаклидаги қарз олишга пухта ўйлаб чиқиб кейин қарор қилинг. Ўзингизни бюджетингизни яхшилаб таҳлил қилиб

чиққанингиздан сўнг, кредит буйича энг қулай таклифни аниқланг.

Бугунги кунда кредит карталари юртимизда тобора оммалашиб кетмоқда. Қанчалик таклифлар яхши туюлмасин, бундай карталарни

расмийлаштиришга шошилманг, чунки кредит карталар кўпинча сизга кераксиз бўлган нарсаларни харид қилишга ундайди.

Тавсия №8

Доим иш хақингизнинг маълум бир қисмини сақлаб қўйишга харакат қилинг. Бир ойда камида иш хақингизни

10% миқдорини сақлашни одат қилинг.

Шу билан бирга кутилмаган даромадингизни ҳам сақлаб қолишингизни тавсия қиламиз. Масалан, улар мукофот

маблағи, туғилган кунга берилган пул ёки қайтарилган қарз маблағлари бўлиши мумкин.

Майда пуллар, танга ва қайтимларингизни ақчадонингизда сақланг, йилнинг оҳирига келиб сезиларли даражадаги пул

маблағлар йиғилганига ишонч ҳосил қиласиз.

30.

Тавсия №9Иқтисод қилиб ҳордиқ олиш - бу ҳақиқат. Бунинг учун ҳориж сафарингизни олдиндан режалаштиринг, одатда

вақтлироқ тўловларини амалга оширсангиз тур-пакет ва авиачипталарни арзон нархларда харид қилиш имкони пайдо

бўлади.

Дам олишга четга чиққанингизда, “Барчаси мавжуд” (алл инcлусиве) тарифларидан фойдаланинг. Чунки

меҳмонхоналар таркибига кирмайдиган хизматлар нархи қиммат бўлади.

Тавсия №10

Ўзингиз ва оила аъзоларингиз учун кийимларни интернет дўконлардан сотиб олишга ҳаракат қилинг. Бу билан сиз

етарли маблағни иқтисод қилишингиз мумкин. Сабаб, бозор ва дўконларда ижара харажатлари эвазига сотувчилар асл

нархларни юқорироқ белгилайди.

Юқоридаги тавсиялар орқали, керак ва муҳим бўлмаган харажатларингизни аниқлаб, оилавий

бюджетингизни самарали бошқаришингиз мумкин бўлади.

31.

Молиявий мақсадлар нима ва қандай қилиб уларни тўғри белгилаш ҳамда уларга эришиш мумкин?Ҳар бир инсон ўз ҳаёти давомида мақсадлар қўяди ва квартира, машина

сотиб олиш, ўзлари учун ёки болалар учун таълим олиш, уй жиҳозларини

янгилаш, тўй байрамини ташкил этиш, муносиб кексаликни таъминлашни

орзу қилади.

Молиявий мақсад- пул билан эришиш мумкин бўлган ҳар қандай

орзудир.

Биринчи ўринда истиқболдаги орзуларингиз хақида батафсил ўйлаб

олишингиз керак. Албатта яқинларингиз фикрларини инобатга олган ва

устунлик даражаларини белгиган ҳолда – аҳир барча мақсадларга бир

вақтнинг ўзида эришиб бўлмайди.

Асосий моливий мақсадлар рўйхати:

Таълим (ўзингиз ёки фарзандларингиз учун)

Катта маиший техника сотиб олиш

Машина

Тўй

Хонадон, уй

Мақсад қўйишда, 4 та саволга жавоб бериш керак:

Мен нима истайман?

Менда у қачон бўлади?

Қанча туради?

Бунинг учун менда нима бор?

32.

Молиявий мақсадлар ҳам бир қатор хусусиятларга жавоб бериши керак:нархи ва муддати реалистик бўлиши керак

аниқ бўлиши

у муҳим бўлиши лозим (қисқа муддатли мақсадлар асосий мақсадларингизга эришишда халақит

қилиши керак эмас)

Масалан, сиз 2025-йилгача фарзандингизнинг 4 йиллик университет таълими учун 60 миллион

сўм миқдорида пул тўлашни бошлашни режалаштиряпсиз. Бунинг учун сиз харажатларни,

мавжуд ресурсларни ва ҳар ойда жамғариб қўйишингиз керак бўлган пулни ҳисоблашингиз керак.

Мақсаднинг келажакдаги нархи

Бизнинг ҳаётимизда инфлясия каби нохуш ҳодиса мавжуд бўлиб, у нафақат кундалик ҳаётимиз

харажатларини вақт ўтиши билан ошириши, балки келажакда молиявий мақсадларимиз нархига

ҳам таъсир қилиши мумкин. Инфляция ҳар йили пулга "таъсир кўрсатар" экан, келажакда

мақсадингиз нечпулга тушишини билишингиз керак.

33.

Пул билан тўғри муомала ўрнатишнинг 10 та белгилариТекшириб кўринг, омонат учун пул йиғиш ва молиявий

қийинчиликларнинг олдини олишда кўмаклашувчи

молиявий одатларга эгамисиз?

1.Сиз ҳар даромадингиздан бир қисмини ажратиб қўясиз

1.Сизда бир нечта "ҳамён"лар бор

1.Сиз қандай тежаш кераклигини биласиз

1.Сиз исрофгарчиликдан ўзингизни сақлайсиз

1.Xarid qilish ro‘yxatini tuzasiz

1.Коммунал хизматлар, солиқлар ва жарималарни

ўз вақтида тўлайсиз

1.Сизда молиявий мақсадлар ва уларга эришиш режаси мавжуд

1.Сиз ҳар бир хариддан сўнг сарф-харажатлар ҳисобини юритасиз

1.Сиз ойлик ва йиллик бюджетни режалаштирасиз

1.Тўловларни

ва

харажатларни

кузатишни

осонлаштирадиган мобил иловалардан фойдаланасиз

34.

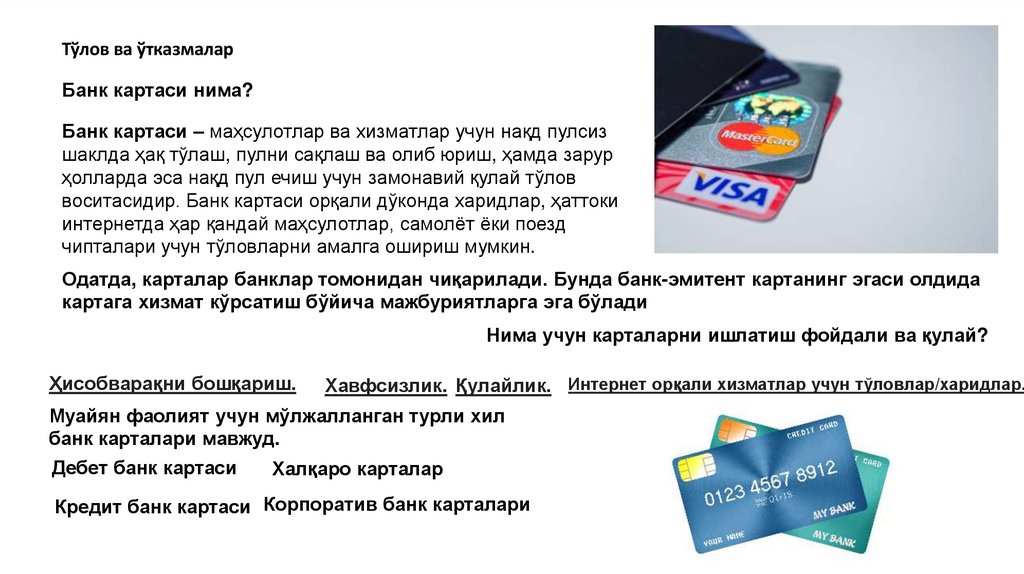

Тўлов ва ўтказмаларБанк картаси нима?

Банк картаси – маҳсулотлар ва хизматлар учун нақд пулсиз

шаклда ҳақ тўлаш, пулни сақлаш ва олиб юриш, ҳамда зарур

ҳолларда эса нақд пул ечиш учун замонавий қулай тўлов

воситасидир. Банк картаси орқали дўконда харидлар, ҳаттоки

интернетда ҳар қандай маҳсулотлар, самолёт ёки поезд

чипталари учун тўловларни амалга ошириш мумкин.

Одатда, карталар банклар томонидан чиқарилади. Бунда банк-эмитент картанинг эгаси олдида

картага хизмат кўрсатиш бўйича мажбуриятларга эга бўлади

Нима учун карталарни ишлатиш фойдали ва қулай?

Ҳисобварақни бошқариш.

Хавфсизлик. Қулайлик. Интернет орқали хизматлар учун тўловлар/харидлар.

Муайян фаолият учун мўлжалланган турли хил

банк карталари мавжуд.

Дебет банк картаси

Халқаро карталар

Кредит банк картаси Корпоратив банк карталари

35.

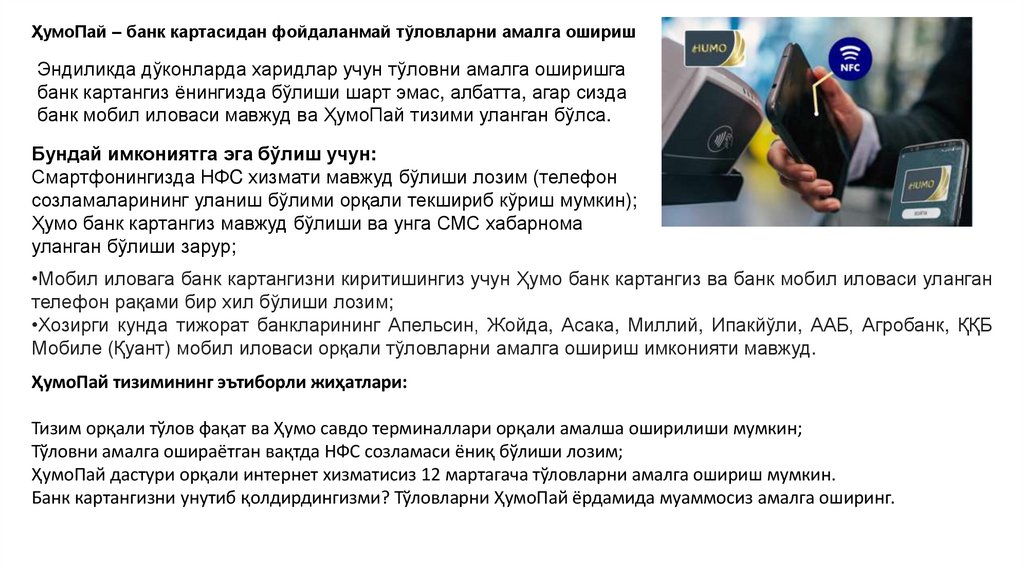

ҲумоПай – банк картасидан фойдаланмай тўловларни амалга оширишЭндиликда дўконларда харидлар учун тўловни амалга оширишга

банк картангиз ёнингизда бўлиши шарт эмас, албатта, агар сизда

банк мобил иловаси мавжуд ва ҲумоПай тизими уланган бўлса.

Бундай имкониятга эга бўлиш учун:

Смартфонингизда НФC хизмати мавжуд бўлиши лозим (телефон

созламаларининг уланиш бўлими орқали текшириб кўриш мумкин);

Ҳумо банк картангиз мавжуд бўлиши ва унга СМС хабарнома

уланган бўлиши зарур;

•Мобил иловага банк картангизни киритишингиз учун Ҳумо банк картангиз ва банк мобил иловаси уланган

телефон рақами бир хил бўлиши лозим;

•Хозирги кунда тижорат банкларининг Апельсин, Жойда, Асака, Миллий, Ипакйўли, ААБ, Агробанк, ҚҚБ

Мобиле (Қуант) мобил иловаси орқали тўловларни амалга ошириш имконияти мавжуд.

ҲумоПай тизимининг эътиборли жиҳатлари:

Тизим орқали тўлов фақат ва Ҳумо савдо терминаллари орқали амалша оширилиши мумкин;

Тўловни амалга ошираётган вақтда НФC созламаси ёниқ бўлиши лозим;

ҲумоПай дастури орқали интернет хизматисиз 12 мартагача тўловларни амалга ошириш мумкин.

Банк картангизни унутиб қолдирдингизми? Тўловларни ҲумоПай ёрдамида муаммосиз амалга оширинг.

36.

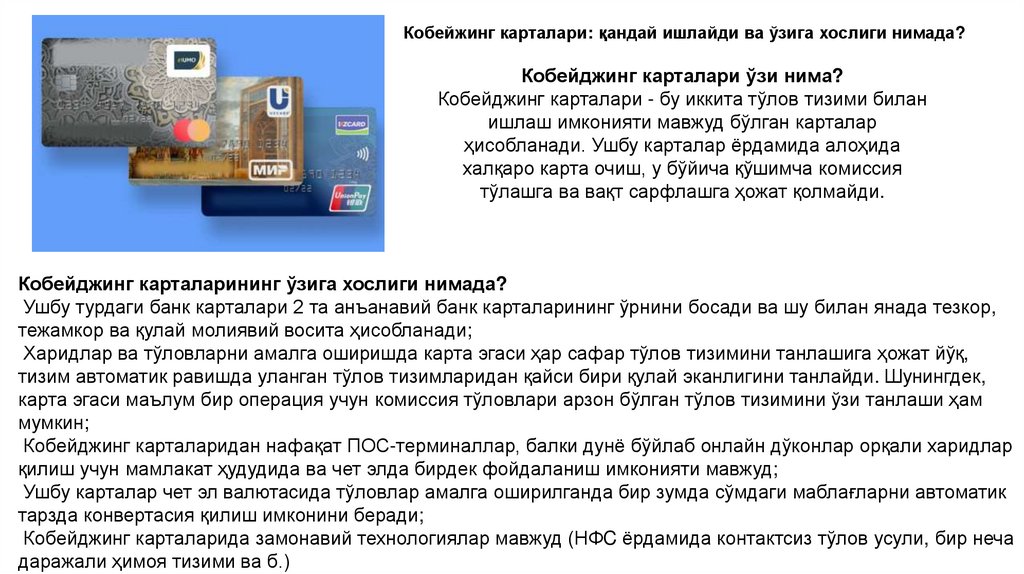

Кобейжинг карталари: қандай ишлайди ва ўзига хослиги нимада?Кобейджинг карталари ўзи нима?

Кобейджинг карталари - бу иккита тўлов тизими билан

ишлаш имконияти мавжуд бўлган карталар

ҳисобланади. Ушбу карталар ёрдамида алоҳида

халқаро карта очиш, у бўйича қўшимча комиссия

тўлашга ва вақт сарфлашга ҳожат қолмайди.

Кобейджинг карталарининг ўзига хослиги нимада?

Ушбу турдаги банк карталари 2 та анъанавий банк карталарининг ўрнини босади ва шу билан янада тезкор,

тежамкор ва қулай молиявий восита ҳисобланади;

Харидлар ва тўловларни амалга оширишда карта эгаси ҳар сафар тўлов тизимини танлашига ҳожат йўқ,

тизим автоматик равишда уланган тўлов тизимларидан қайси бири қулай эканлигини танлайди. Шунингдек,

карта эгаси маълум бир операция учун комиссия тўловлари арзон бўлган тўлов тизимини ўзи танлаши ҳам

мумкин;

Кобейджинг карталаридан нафақат ПОС-терминаллар, балки дунё бўйлаб онлайн дўконлар орқали харидлар

қилиш учун мамлакат ҳудудида ва чет элда бирдек фойдаланиш имконияти мавжуд;

Ушбу карталар чет эл валютасида тўловлар амалга оширилганда бир зумда сўмдаги маблағларни автоматик

тарзда конвертасия қилиш имконини беради;

Кобейджинг карталарида замонавий технологиялар мавжуд (НФC ёрдамида контактсиз тўлов усули, бир неча

даражали ҳимоя тизими ва б.)

37.

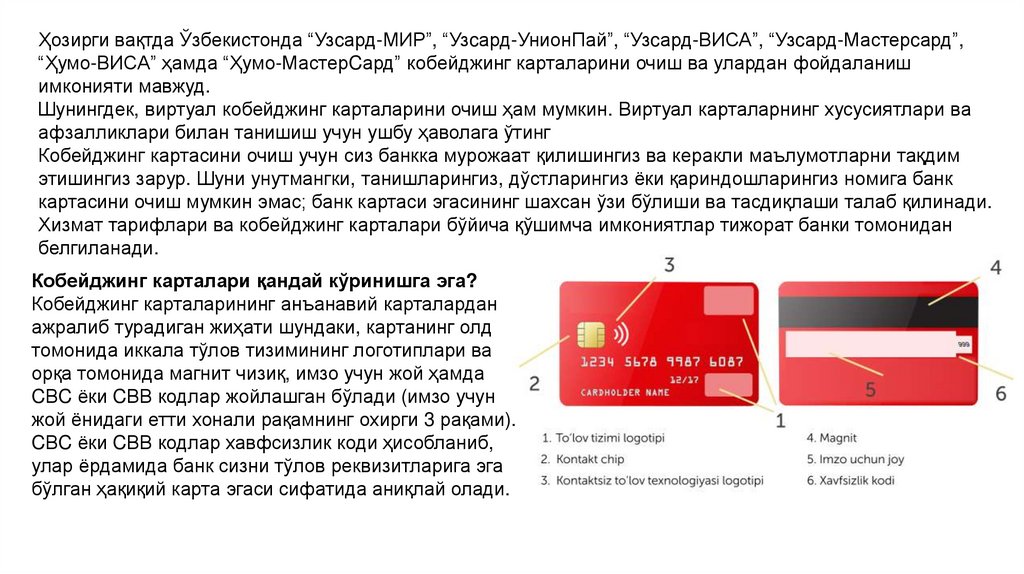

Ҳозирги вақтда Ўзбекистонда “Узcард-МИР”, “Узcард-УнионПай”, “Узcард-ВИСА”, “Узcард-Мастерcард”,“Ҳумо-ВИСА” ҳамда “Ҳумо-МастерCард” кобейджинг карталарини очиш ва улардан фойдаланиш

имконияти мавжуд.

Шунингдек, виртуал кобейджинг карталарини очиш ҳам мумкин. Виртуал карталарнинг хусусиятлари ва

афзалликлари билан танишиш учун ушбу ҳаволага ўтинг

Кобейджинг картасини очиш учун сиз банкка мурожаат қилишингиз ва керакли маълумотларни тақдим

этишингиз зарур. Шуни унутмангки, танишларингиз, дўстларингиз ёки қариндошларингиз номига банк

картасини очиш мумкин эмас; банк картаси эгасининг шахсан ўзи бўлиши ва тасдиқлаши талаб қилинади.

Хизмат тарифлари ва кобейджинг карталари бўйича қўшимча имкониятлар тижорат банки томонидан

белгиланади.

Кобейджинг карталари қандай кўринишга эга?

Кобейджинг карталарининг анъанавий карталардан

ажралиб турадиган жиҳати шундаки, картанинг олд

томонида иккала тўлов тизимининг логотиплари ва

орқа томонида магнит чизиқ, имзо учун жой ҳамда

CВC ёки CВВ кодлар жойлашган бўлади (имзо учун

жой ёнидаги етти хонали рақамнинг охирги 3 рақами).

CВC ёки CВВ кодлар хавфсизлик коди ҳисобланиб,

улар ёрдамида банк сизни тўлов реквизитларига эга

бўлган ҳақиқий карта эгаси сифатида аниқлай олади.

38.

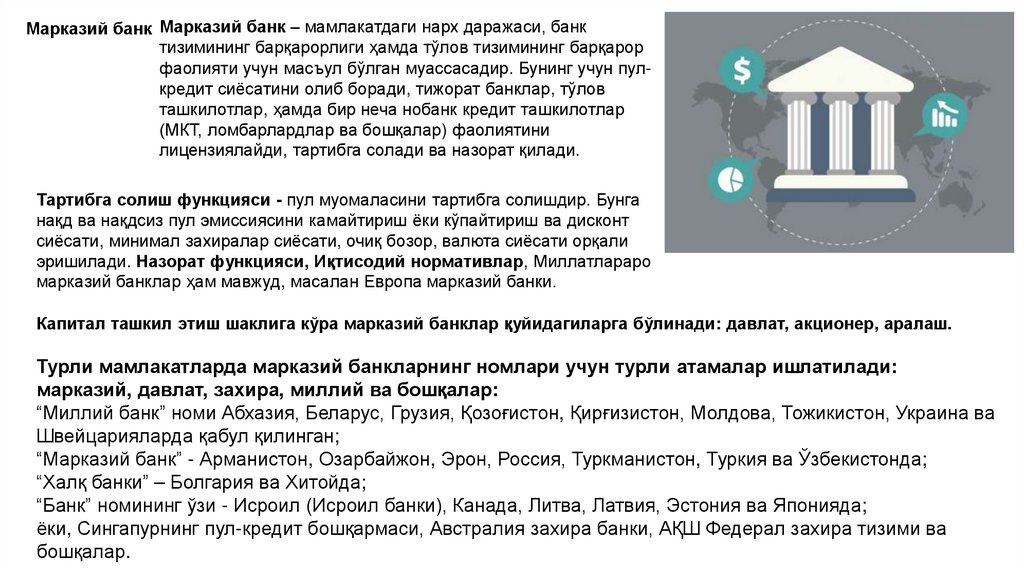

Марказий банк Марказий банк – мамлакатдаги нарх даражаси, банктизимининг барқарорлиги ҳамда тўлов тизимининг барқарор

фаолияти учун масъул бўлган муассасадир. Бунинг учун пулкредит сиёсатини олиб боради, тижорат банклар, тўлов

ташкилотлар, ҳамда бир неча нобанк кредит ташкилотлар

(МКТ, ломбарлардлар ва бошқалар) фаолиятини

лицензиялайди, тартибга солади ва назорат қилади.

Тартибга солиш функцияси - пул муомаласини тартибга солишдир. Бунга

нақд ва нақдсиз пул эмиссиясини камайтириш ёки кўпайтириш ва дисконт

сиёсати, минимал захиралар сиёсати, очиқ бозор, валюта сиёсати орқали

эришилади. Назорат функцияси, Иқтисодий нормативлар, Миллатлараро

марказий банклар ҳам мавжуд, масалан Европа марказий банки.

Капитал ташкил этиш шаклига кўра марказий банклар қуйидагиларга бўлинади: давлат, акционер, аралаш.

Турли мамлакатларда марказий банкларнинг номлари учун турли атамалар ишлатилади:

марказий, давлат, захира, миллий ва бошқалар:

“Миллий банк” номи Абхазия, Беларус, Грузия, Қозоғистон, Қирғизистон, Молдова, Тожикистон, Украина ва

Швейцарияларда қабул қилинган;

“Марказий банк” - Арманистон, Озарбайжон, Эрон, Россия, Туркманистон, Туркия ва Ўзбекистонда;

“Халқ банки” – Болгария ва Хитойда;

“Банк” номининг ўзи - Исроил (Исроил банки), Канада, Литва, Латвия, Эстония ва Японияда;

ёки, Сингапурнинг пул-кредит бошқармаси, Австралия захира банки, АҚШ Федерал захира тизими ва

бошқалар.

39.

Xalqaro moliyaviy institutlarЖаҳон банки гуруҳининг асосий

мақсади ривожланаётган ва

иқтисодиётига ўтиш даврида бўлган

давлатларга молиявий ёрдам

кўрсатиш ҳисобланади. Ушбу гуруҳ

таркибига кирувчи ҳар бир институт

ўз ресурсларидан мустақил равишда

ва ўзлари белгиланган шароитда

мамлакатларнинг иқтисодий

ривожланиш дастурларини амалга

оширишга ҳисса қўшадиган

инвестисия лойиҳаларини

молиялаштириш бўйича фаолият

олиб боради.

40.

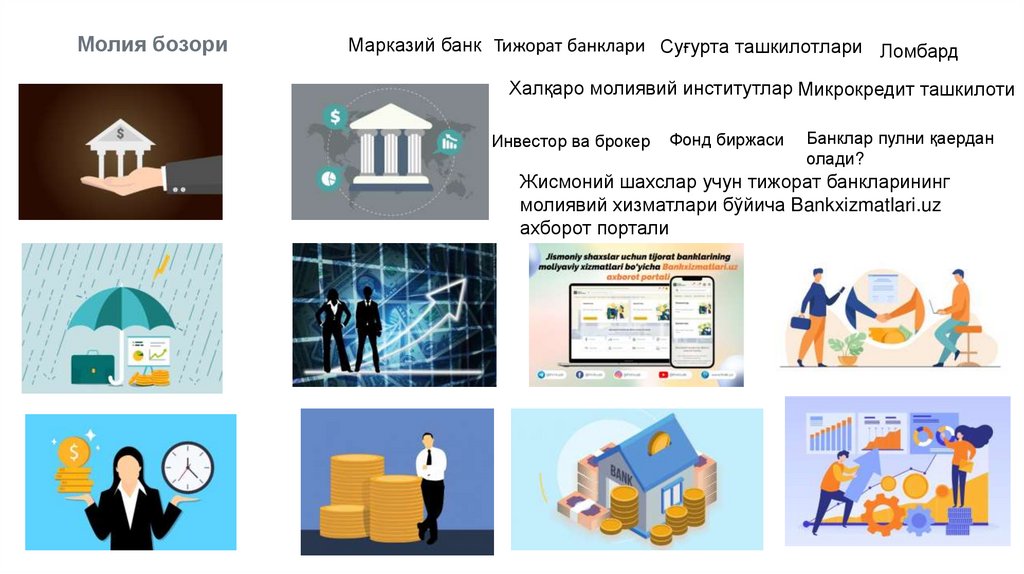

Молия бозориМарказий банк Тижорат банклари Суғурта ташкилотлари Ломбард

Халқаро молиявий институтлар Микрокредит ташкилоти

Инвестор ва брокер

Фонд биржаси

Банклар пулни қаердан

олади?

Жисмоний шахслар учун тижорат банкларининг

молиявий хизматлари бўйича Bankxizmatlari.uz

ахборот портали

41.

1.Пул-кредит сиёсати ва унинг элементлариБазавий инфляция нима?

Очиқ бозор операциялари

Марказий банк асосий ставкаси бу нима?

Мажбурий захира талаблари

Инфляцион таргетлаш

Облигациялар ўзи нима ва қандай мақсадларда чиқарилади?

Марказий банкнинг валюта интервенциялари ва монетар олтин операциялари

Инфляция ҳақида бошланғич тушунча

Шахсий (ўзингиз сезадиган) инфляция бу нима дегани?

Катта купюралар инфляция суръатларини ўсишига сабаб бўладими?

42.

Назорат учун саволлар1. Банк картасининг муддати тугаган тақдирда нима қилиш керак?

2. Чет эл валютаси банк карталаридаги CVV-код нима?

3. Банк картаси йўқолган тақдирда нима қилиш керак?

4. Электрон ҳамён нима?

5. Қандай ҳолатларда банк картани блоклаши мумкин?

43.

Фойдаланилган адабиётлар:1. Финансы для нефинансистов Людмила Ярухина

2. Personal Finance For Dummies Eric Tyson

3. Why Didn't They Teach Me This in School? Cary Siegel

4. Твои финансы. Планируй, копи и трать с умом Елена Тимохина

5. Волшебный банкоматТатьяна Попова

6. Корпоративные финансы для чайниковМайкл Тэйллард

7. Личные финансы для чайниковЭрик Тайсон

8. Бодо Шефер: Молиявий эркинлик сари йўл

9. Павел Аннеков: Миллион долларлик хатолар

10. Роберт Киосаки: Энг сара асарлари

11. Роберт Киёсаки: Бой ота, камбағал ота

12. Devid Bax, Jon Devid Mann: Латте омили. Молиявий мустақиллик ва эркин ҳаёт сари

13. https://finlit.uz/