Экономика

ЭкономикаПохожие презентации:

")

, порядок определения таможенной стоимости")

")

Основные функции таможенного дела (лекция №1.3)

1.

Российская таможенная академияРостовский филиал

Кафедра таможенных операций и таможенного контроля

Дисциплина:

Основы таможенного дела

(введение в профессию).

Лекция

Основные функции таможенного дела.

2.

Вопросы1. Регулятивная функция таможенного дела. Основные

цели Единого таможенного тарифа ЕАЭС.

2. Основные группы экономических и

административных З и О и практика их применения на

единой таможенной территории ЕАЭС.

3. Правоохранительная функция таможенных органов.

Основные при-чины коррупции в таможенных органах и

меры по противодействию коррупционному поведению.

4. Функция таможенных органов РФ по организации

представления государственных услуг.

5. Функция таможенных органов России по содействию

интеграционным процессам и международному

сотрудничеству: цели, задачи, формы.

27.09.2024

2

3. Учебная литература

Основная учебная литература:1. Основы таможенного регулирования в Евразийском экономическом союзе: учебник / под

ред. В. Б. Мантусова ; Pоссийская таможенная академия. – Москва : Юнити, 2019. – 496 с. –

Режим доступа: по подписке. – URL: http://biblioclub.ru/index.php?page=book&id=563435

(дата обращения: 16.08.2021). – Текст : электронный.

2. Самолаев, Ю. Н. Основы таможенного дела : учебник / Ю. Н. Самолаев. - Электрон. копия

печатного издания. - [Б. м.], 2020. - Текст : непосредственный. – URL: http://vivaldi.customsacademy.ru/200015692000/details

Дополнительна учебная литература:

1. Джабиев, А. П. Основы таможенного дела : учебник для вузов / под общ. ред.

А. П. Джабиева. — 2-е изд. — Москва : Юрайт, 2020. — 489 с. — Текст : электронный // ЭБС

Юрайт [сайт]. — URL: https://urait.ru/bcode/449589 (дата обращения: 16.08.2021).

2. Новикова, С. А. Таможенное дело : учебник для вузов / С. А. Новикова. — Москва :

Юрайт, 2020. — 302 с. — Текст : электронный // ЭБС Юрайт [сайт]. —

URL: https://urait.ru/bcode/454010 (дата обращения: 16.08.2021).

3. Самолаев, Ю. Н. Организация таможенного дела в Российской Федерации +eПриложение :

учебное пособие / Ю. Н. Самолаев. — Москва : КноРус, 2021. — 304 с.

4. Самолаев, Ю. Н. Основы таможенного дела : учебник / Ю. Н. Самолаев. — Москва :

КноРус, 2020. — 320 с.

27.09.2024

3

4. Таможенно-тарифное регулирование в ЕАЭС. Таможенный тариф - концентрированное выражение таможенной политики.

Таможенное регулирование в Союзе основывается напринципах равноправия лиц при перемещении товаров

через таможенную границу Союза, четкости, ясности и

последовательности совершения таможенных операций,

гласности в разработке и применении международных

договоров и актов в сфере таможенного регулирования и

их гармонизации с нормами международного права, а

также на применении современных методов

таможенного контроля и максимальном использовании

информационных технологий в деятельности

таможенных органов.

27.09.2024

4

5. Таможенно-тарифное регулирование в ЕАЭС. Таможенный тариф - концентрированное выражение таможенной политики.

Таможенно-тарифное регулирование – методгосударственного регулирования внешней торговли

товарами, осуществляемый путем применения

ввозных и вывозных таможенных пошлин.

Таможенно-тарифное регулирование

внешнеторговой деятельности – это система,

которая состоит из ряда тесно связанных между собой

элементов.

Таможенно-тарифное регулирование выступает в

качестве одного из барьеров и основано в первую очередь

на взимании таможенных платежей

27.09.2024

5

6. Таможенно-тарифное регулирование в ЕАЭС. Таможенный тариф - концентрированное выражение таможенной политики.

Таможенно-тарифное регулирование реализуетсяпутем применения:

- таможенных пошлин;

- тарифных преференций;

- тарифных льгот;

- тарифных квот.

27.09.2024

6

7.

Таможенно-тарифное регулирование в ЕАЭС.Таможенный тариф - концентрированное

выражение таможенной политики.

Экономические инструменты таможенно- тарифного

регулирования:

1) ввозную и вывозную таможенную пошлину;

2) институт определения льгот и преференций;

3) институт определения страны происхождения

товара;

4) институт установления кодов ТН ВЭД;

5) институт определения таможенной стоимости

товара

27.09.2024

7

8.

Таможенно-тарифное регулирование в ЕАЭС.Таможенный тариф - концентрированное

выражение таможенной политики

Основной инструмент таможенно- тарифного

регулирования— таможенный тариф (свод ставок

таможенных пошлин, которые применяются к

товарам, перемещаемым через таможенную границу,

они систематизированы в соответствии с товарной

номенклатурой внешнеэкономической деятельности).

27.09.2024

8

9. Таможенно-тарифное регулирование в ЕАЭС. Таможенный тариф - концентрированное выражение таможенной политики.

Главными составляющими импортноготаможенного тарифа являются:

• систематизированный перечень (номенклатура)

ввозимых товаров;

• методы определения таможенной стоимости (цены)

ввозимых товаров и взимания пошлин;

• механизм введения, изменения или отмены пошлин;

• правила определения страны происхождения товара;

• пределы полномочий органов исполнительной

власти в таможенной области.

27.09.2024

9

10. Функции таможенного тарифа по регулированию внешнеэкономической деятельности. Основные цели ЕТТ ЕАЭС.

Функции таможенного тарифа по регулированиювнешнеэкономической деятельности. Основные

цели ЕТТ ЕАЭС.

Тарифная квота — мера регулирования ввоза

отдельных видов товаров, предусматривающая

применение в течение определенного периода более

низкой ставки ввозной таможенной пошлины при

ввозе определенного количества товара (в натуральном

или стоимостном выражении) и более высокой ставки

ввозной таможенной пошлины при ввозе товара

свыше этого количества.

27.09.2024

10

11.

Единый таможенный тариф – свод ставоктаможенных пошлин, применяемых к товарам,

ввозимым на единую таможенную территорию из

третьих стран, систематизированный в соответствии с

ЕТН ВЭД.

Основными целями таможенного тарифа являются:

- рационализация товарной структуры ввоза товаров

на таможенную территорию ЕАЭС;

- поддержание рационального соотношения вывоза и

ввоза товаров;

−создание условий для прогрессивных изменений в

структуре производства и потребления товаров в

Евразийском экономическом союзе;

- защита экономики государств–членов ЕАЭС от

неблагоприятного воздействия иностранной

27.09.2024

11

конкуренции.

12. Функции таможенного тарифа по регулированию внешнеэкономической деятельности. Основные цели ЕТТ ЕАЭС.

Функции таможенного тарифа порегулированию внешнеэкономической деятельности. Основные цели ЕТТ ЕАЭС.

Нормативы распределения ввозных

таможенных пошлин:

Республика Армения — 1,11%;

Республика Беларусь — 4,56%;

Республика Казахстан — 7,11%;

Кыргызская Республика — 1,90%;

Российская Федерация — 85,32%.

27.09.2024

12

13.

Таможенные платеживвозная

таможенная

пошлина

вывозная

таможенная

пошлина

НДС при

ввозе

Акциз при

ввозе

таможенны

е сборы

Общие признаки таможенных платежей

Обязательный характер уплаты таможенных платежей

Законодательная база установления

Уплата в связи с перемещением товаров через там.границу

Перечисление в бюджетную систему

14.

Установление ставокТарифные льготы по уплате

ввозной таможенной пошлины

Ввозная

таможенная

пошлина

Единый

таможенный

тариф ЕАЭС

(базовые

ставки)

Вывозная

таможенная

пошлина

Правительство РФ.

Ставки должны

быть включены в

сводный перечень

товаров ЕАЭС

75% от базовой - для

развивающихся стран

0 –для наименее развитых

стран

0 – для государствучастников СНГ

Двойная – для стран, не

входящих в РНБ

- Ст.5,6 Соглашения о таможеннотарифном регулировании в

таможенном союзе.

- Решение МГС ЕврАзЭС № 18;

-иные международные договоры

Тарифные преференции

- Соглашение о таможенно-тарифном

регулировании в таможенном союзе;

- решение МГС ЕврАзЭС от 27.11.2009 № 18;

-Протокол о единой системе тарифных

преференций ТС;

- Другие международные акты.

- Соглашение о зоне свободной торговли от

15.04.1994;

- Соглашение о правилах определения страны

происхождения товаров в СНГ

15.

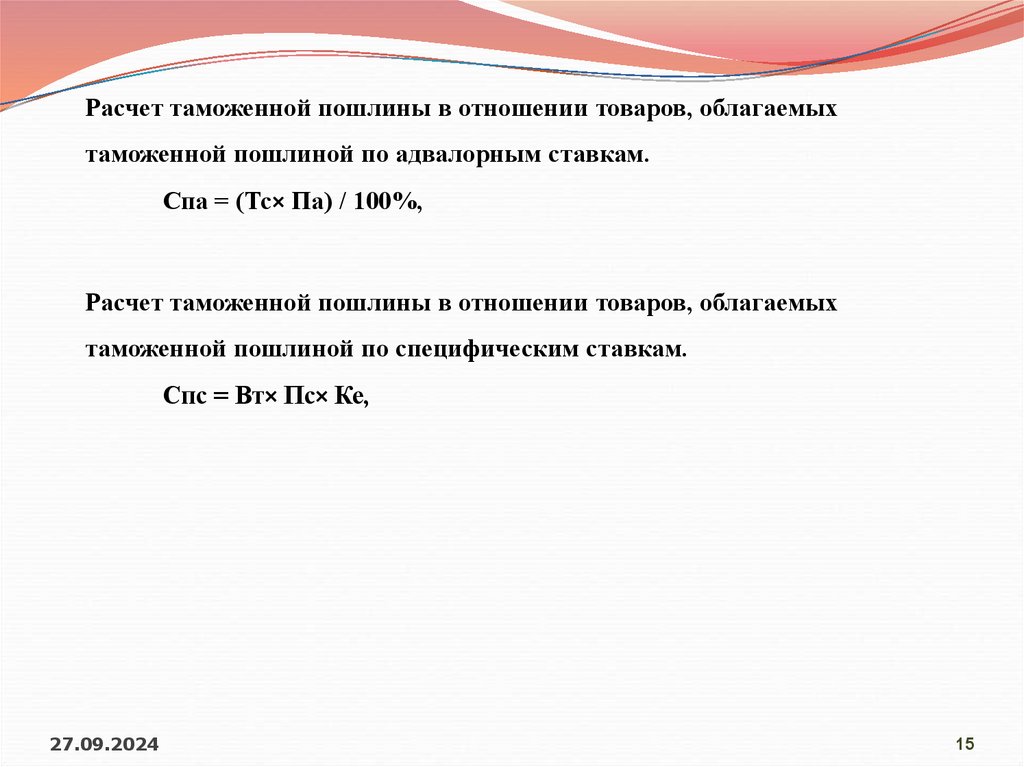

Расчет таможенной пошлины в отношении товаров, облагаемыхтаможенной пошлиной по адвалорным ставкам.

Спа = (Тс× Па) / 100%,

Расчет таможенной пошлины в отношении товаров, облагаемых

таможенной пошлиной по специфическим ставкам.

Спс = Вт× Пс× Ке,

27.09.2024

15

16.

Налоговаябаза

Сумма (1) + (2) + (3):

1 – таможенная стоимость ввозимых товаров

2- подлежащая уплате ввозная таможенная пошлина

3 – подлежащий уплате акциз при ввозе ( в отношении подакцизных товаров)

Особые пошлины не включаются в налогооблагаемую базу НДС.

Таможенный режим переработки вне таможенной территории: налогооблагаемая база =

стоимости операций по переработке.

Ставки

10% (ст.164 НК РФ):

1. в отношении детских товаров. Перечень кодов видов товаров для детей в соответствии с ТН

ВЭД, облагаемых НДС по налоговой ставке 10 % при ввозе на таможенную территорию РФ,

утвержден постановлением Правительства РФ от 31.12.2004 г. N 908

2.в отношении продовольственных товаров. Перечень кодов видов товаров для детей в

соответствии с ТН ВЭД, облагаемых НДС по налоговой ставке 10 % при ввозе на таможенную

территорию РФ, утвержден постановлением Правительства РФ от 31.12.2004 г. N 908

3.в отношении лекарственных средств и изделий медицинского назначения, на которые

имеются регистрационные удостоверения. Перечень кодов медицинских товаров в

соответствии с ТН ВЭД, облагаемых НДС по налоговой ставке 10 % при их ввозе на

таможенную территорию РФ утвержден постановлением Правительства РФ от 15.09.2008

№688.

4. периодических печатных изданий, за исключением периодических печатных изданий

рекламного или эротического характера; книжной продукции, связанной с образованием,

наукой и культурой, за исключением книжной продукции рекламного и эротического характера.

Перечень кодов видов периодических печатных изданий и книжной продукции, связанной с

образованием, наукой и культурой в соответствии с ТН ВЭД, облагаемых при их реализации

НДС по ставке 10 процентов, утвержден постановлением Правительства РФ от 23.01.2003 №

41.

20% - в отношении других товаров (за исключением случаев освобождения)

Освобождение

Ст.150 НК РФ (перечень товаров), а также ст. 151 НК РФ ( в рамках таможенных процедур)

17.

Подакцизныетовары

1) спирт этиловый из всех видов сырья, за исключением спирта коньячного;

2) спиртосодержащая продукция (растворы, эмульсии, суспензии и другие виды продукции в

жидком виде) с объемной долей этилового спирта более 9 процентов.

3) алкогольная продукция (спирт питьевой, водка, ликероводочные изделия, коньяки, вино и

иная пищевая продукция с объемной долей этилового спирта более 1,5 процента, за

исключением виноматериалов);

4) пиво;

5) табачная продукция;

6) автомобили легковые и мотоциклы с мощностью двигателя свыше 112,5 кВт (150 л.с.);

7) автомобильный бензин;

8) дизельное топливо;

9) моторные масла для дизельных и (или) карбюраторных (инжекторных) двигателей;

10) прямогонный бензин.

Налоговая база

1) по подакцизным товарам, в отношении которых установлены специфические налоговые

ставки (в абсолютной сумме на единицу измерения) - как объем ввозимых подакцизных

товаров в натуральном выражении;

2) по подакцизным товарам, в отношении которых установлены адвалорные (в процентах)

налоговые ставки, как сумма: их таможенной стоимости; подлежащей уплате таможенной

пошлины;

3) по подакцизным товарам, в отношении которых установлены комбинированные

налоговые ставки, состоящие из твердой (специфической) и адвалорной (в процентах)

налоговых ставок, - как объем ввозимых подакцизных товаров в натуральном выражении

для исчисления акциза при применении твердой (специфической) налоговой ставки и как

расчетная стоимость ввозимых подакцизных товаров, исчисляемая исходя из

максимальных розничных цен, для исчисления акциза при применении адвалорной (в

процентах) налоговой ставки. Расчетная стоимость подакцизных товаров, в отношении

которых установлены комбинированные ставки акциза, определяется в соответствии со

статьей 187.1 Налогового кодекса РФ.

Ставки

Установлены ст.193 НК РФ (не зависят от страны происхождения).

18.

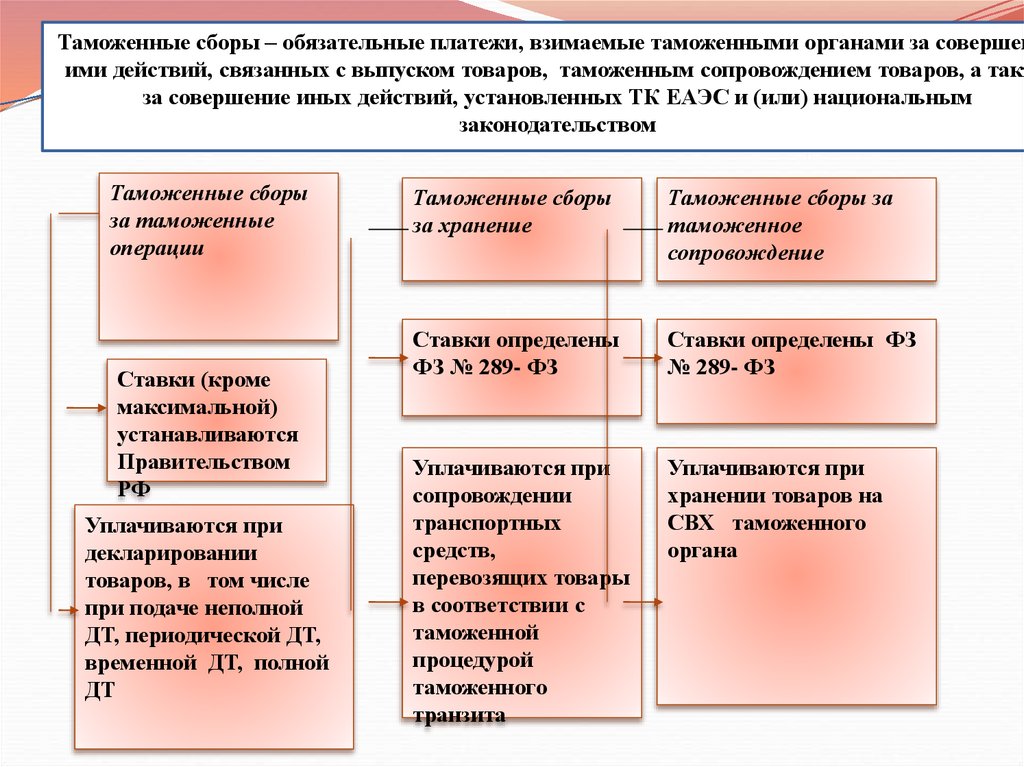

Таможенные сборы – обязательные платежи, взимаемые таможенными органами за совершеними действий, связанных с выпуском товаров, таможенным сопровождением товаров, а такж

за совершение иных действий, установленных ТК ЕАЭС и (или) национальным

законодательством

Таможенные сборы

за таможенные

операции

Ставки (кроме

максимальной)

устанавливаются

Правительством

РФ

Уплачиваются при

декларировании

товаров, в том числе

при подаче неполной

ДТ, периодической ДТ,

временной ДТ, полной

ДТ

Таможенные сборы

за хранение

Таможенные сборы за

таможенное

сопровождение

Ставки определены

ФЗ № 289- ФЗ

Ставки определены ФЗ

№ 289- ФЗ

Уплачиваются при

сопровождении

транспортных

средств,

перевозящих товары

в соответствии с

таможенной

процедурой

таможенного

транзита

Уплачиваются при

хранении товаров на

СВХ таможенного

органа

19.

Таможенная пошлина — это обязательный платеж в федеральный бюджет,взимаемый таможенными органами в связи с перемещением товаров через

таможенную границу ЕАЭС и в иных случаях, определенных в

соответствии с международными договорами государств — членов Союза

и (или) законодательством Российской Федерации.

Ввозная таможенная пошлина — это обязательный платеж, взимаемый

таможенным органов, в связи с ввозом товара через таможенную границу

Союза.

Вывозная таможенная пошлина — это обязательный платеж,

взимаемый таможенным органом в связи с вывозом товаров с таможенной

территории Союза.

27.09.2024

19

20.

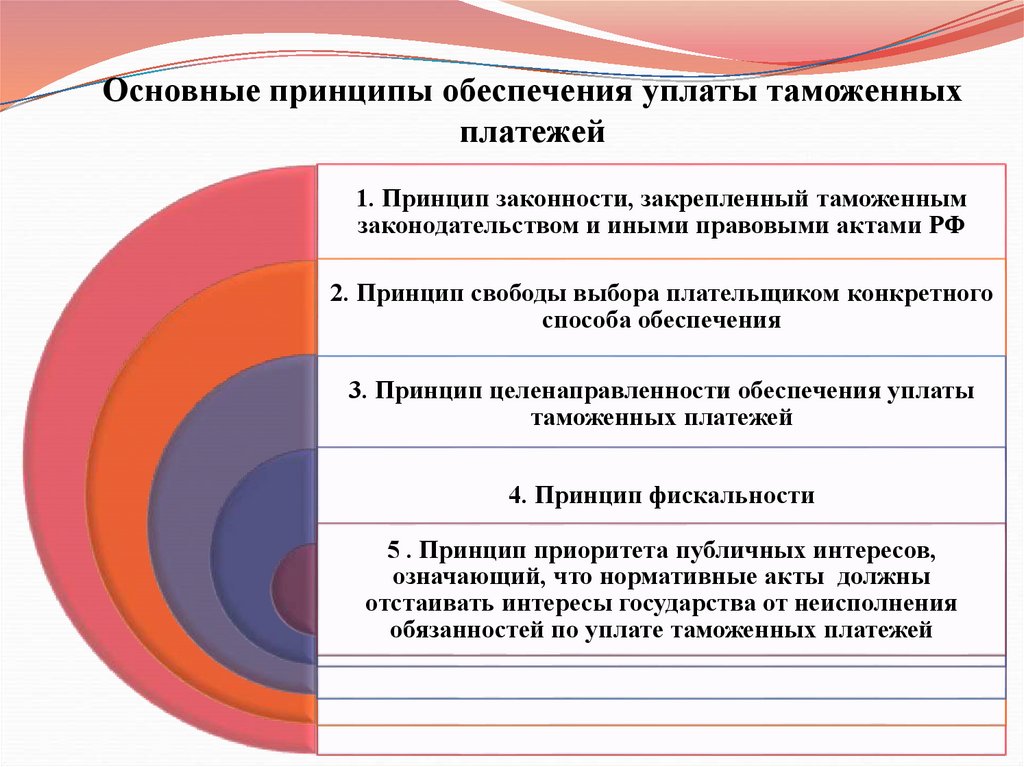

Основные принципы обеспечения уплаты таможенныхплатежей

1. Принцип законности, закрепленный таможенным

законодательством и иными правовыми актами РФ

2. Принцип свободы выбора плательщиком конкретного

способа обеспечения

3. Принцип целенаправленности обеспечения уплаты

таможенных платежей

4. Принцип фискальности

5 . Принцип приоритета публичных интересов,

означающий, что нормативные акты должны

отстаивать интересы государства от неисполнения

обязанностей по уплате таможенных платежей

21.

Перевозка товаров в соответствиис ТП таможенного транзита

Предоставляется

Изменение срока уплаты

Помещение товаров под ТП

переработки товаров вне

таможенной территории

При выпуске товаров в

соответствии с ТК ЕАЭС

Обеспечение

уплаты

таможенных

платежей

(ст.62 ТК ЕАЭС)

Иные случаи

Сумма таможенных пошлин,

налогов, процентов не превышает

500 Евро

Не предоставляется

Иных случаях, предусмотренных ТК

ЕАЭС и национальным

законодательством

22.

Антидемпинговые меры - взимаемые с экспортёракомпенсации за ущерб отечественным

производителям, применяются по итогам

расследования страны, если установлен материальный

ущерб от демпинга, и налагаются с момента начала

поставок товаров по неоправданно низким ценам;

Компенсационные меры – финансовые доплаты,

которые выводятся, если расследование показывает,

что импортируемые товары субсидируются и это

субсидирование наносит ущерб национальному

производству (компенсационные импортные

пошлины, обязательства фирм или властей страныэкспортера по прекращению практики

субсидирования).

27.09.2024

22

23.

24.

25. Товарная номенклатура – основа системы мер государственного регулирования внешнеэкономической деятельности.

26.

27.

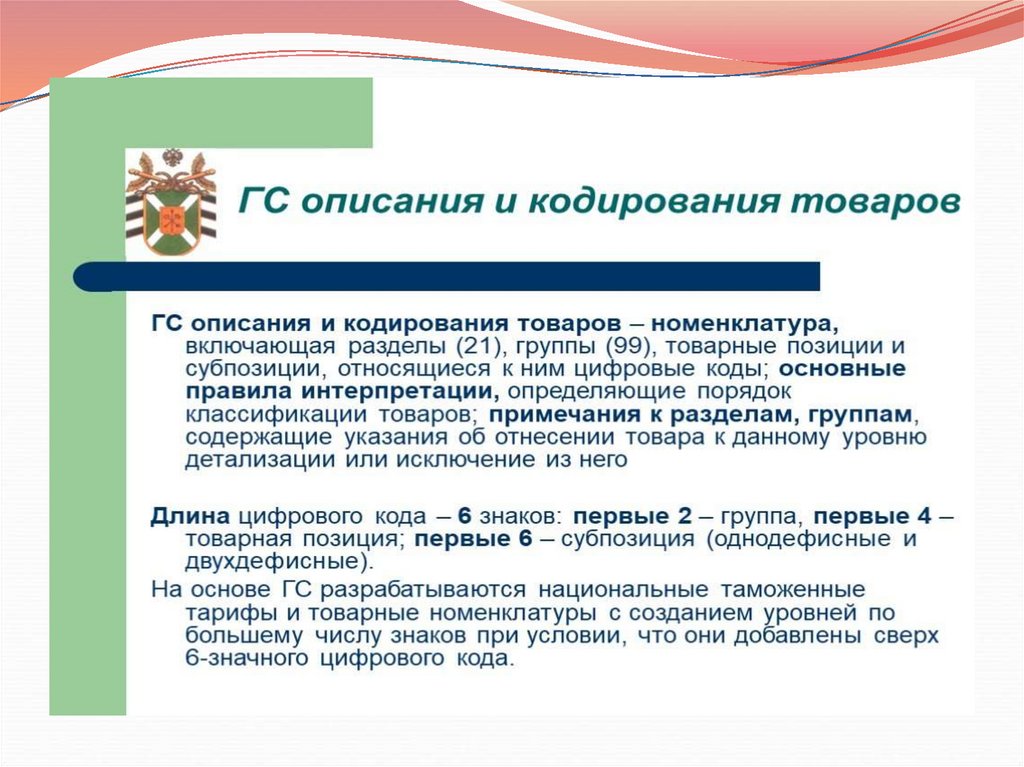

ГС обладает следующими свойствами:• деление товаров на группы основано на конкретных данных. Не

допускается теоретическое разделение товаров на группы, которое

является бесполезным в целях внешнеторгового регулирования

(например, различие между тканями красного и черного цвета);

• для исключения произвольности группы товаров не пересекаются по

содержанию;

• принципы разграничения товаров объективны. Критериями

разграничения являются — материал, из которого сделан товар,

функции, выполняемые товаром, степень переработки,

принадлежность к определенной отрасли промышленности товаров и

др.;

• включает четкие определения и правила, оговаривающие случаи

частичного совпадения содержания товарных позиций;

• взаимосвязана с другими классификациями, используемыми в той же

области, и пригодна для длительного использования;

• соблюдены определенные правила кодирования, отраженные в

структуре кода.

27.09.2024

27

28.

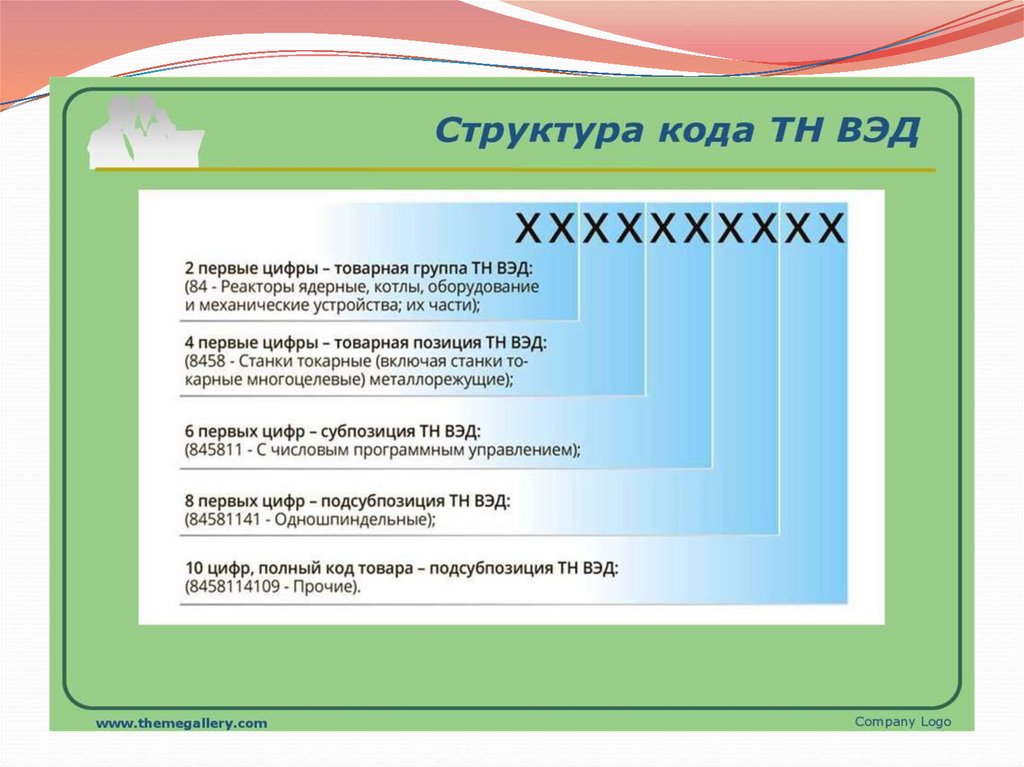

Классификация товара – отнесение товаров всоответствии с ТН ВЭД ЕАЭС к конкретным

товарным позициям, субпозициям и подсубпозициям и

соответствующим им цифровым кодам.

Цифровой десятизначный код товара в соответствии

ТН ВЭД ЕАЭС имеет следующую структуру кода и

историю его создания:

хх – группа;

хххх – позиция;

хххххх – субпозиция (ГС);

хххххххх – подсубпозиция (КН ЕС);

ххххххххх – подсубпозиция (СНГ);

хххххххххх – подсубпозиция (ТН ВЭД ЕАЭС).

27.09.2024

28

29.

Основные ключевые положения по происхождениютовара:

• страна происхождения товара определяется с целью

осуществления тарифных и нетарифных мер

регулирования ввоза товара на таможенную территорию и

вывоза товара с этой территории;

• страной происхождения товара является страна, в которой

товар был полностью произведен или подвергнут

достаточной переработке в соответствии с критериями,

установленными законом;

• для удостоверения происхождения товара из данной

страны таможенный орган вправе требовать

предоставления сертификата о происхождении товара;

обязательное предоставление указанного сертификата

необходимо при ввозе товара на таможенную территорию;

• сертификат о происхождении товара предоставляется

27.09.2024

вместе с таможенной декларацией и другими документами29

30. Определение таможенной стоимости в соответствии с Соглашением от 25.01.2008

Таможенной стоимостью товаров, ввозимых на единуютаможенную территорию таможенного союза, является

стоимость сделки с ними, то есть цена, фактически

уплаченная или подлежащая уплате за эти товары при их

продаже для вывоза на единую таможенную территорию

таможенного союза и дополненная в соответствии с

положениями статьи 5 Соглашения (п. 1 ст. 4 Соглашения).

Ценой, фактически уплаченной или подлежащей уплате за

ввозимые товары, является общая сумма всех платежей за

эти товары, осуществленных или подлежащих

осуществлению покупателем непосредственно продавцу

или в пользу продавца. При этом платежи могут быть

осуществлены прямо или косвенно в любой форме, не

запрещенной законодательством государства

соответствующей Стороны (п.2 ст. 4 Соглашения).

31.

Декларирование таможенной стоимостизаявления сведений о

величине таможенной

стоимости товаров

заявления

сведений о

методе

определен

ия

таможенно

й

стоимости

товаров

Декларирование

таможенной

стоимости

товаров

осуществляется в

рамках

таможенного

декларирования

путем …

заявления сведений

об обстоятельствах

и условиях

внешнеэкономическ

ой сделки,

имеющих

отношение к

определению

таможенной

стоимости товаров

представления документов, подтверждающих заявленные

сведения о таможенной стоимости товаров

32.

Порядок применения методов определениятаможенной стоимости ввозимых товаров

1

Метод по стоимости сделки с ввозимыми товарами

(метод 1)

2

Метод по стоимости сделки с идентичными

товарами (метод 2)

3

Метод по стоимости сделки с однородными

товарами (метод 3)

4/5

Метод вычитания

(метод 4)

6

4/5

Метод сложения

(метод 5)

Резервный метод (метод 6)

33. Методы государственного регулирования внешнеторговой деятельности можно разделить на следующие группы:

1. Протекционистские меры направлены на защиту внутреннего рынкаот иностранной конкуренции и меры либерализации, цель которых –

снятие ограничений во внешней торговле, что приводит к росту

конкуренции со стороны иностранных компаний.

2. Административные меры – меры прямого ограничения экспорта или

импорта. Административный метод регулирования включает в себя

квотирование, лицензирование, эмбарго, валютный контроль,

административные барьеры.

3. Экономические меры воздействуют через экономические интересы.

Они связаны с использованием стоимостных категорий – кредиты,

налоги, таможенные пошлины.

4. Тарифные методы, предполагающие использование таможенных

тарифов в качестве инструмента регулирования ВЭД.

5. Нетарифные методы регулирования, включающие кроме указанных

административных барьеров также импортные депозиты и налоги на

экспортно-импортные операции.

27.09.2024

33

34. Меры государственного регулирования внешней торговли товарами:

6Таможенно-тарифное

регулирования

Таможенный тариф

Запреты и ограничения внешней

торговли товарами

Иные меры, не связанные с

применением таможенного

тарифа

Меры защиты внутреннего

рынка

Антидемпинговые,

компенсационные и

специальные защитные меры

35.

Нетарифные ограничения – это группа мерфинансовой, технической, административной,

кредитной политики, а также мероприятия

экологической политики, меры, направленные на

защиту здоровья людей, животных и растений.

Нетарифные ограничения - это комплекс мер

ограничительно-запретительного характера,

препятствующих проникновению иностранных товаров

на внутренние рынки и имеющих целью защиту

национальных рынков, усиление конкурентных позиций

импортирующей страны, защиту национальной

промышленности, охраны жизни и здоровья населения,

окружающей среды, морали, религии и национальной

безопасности.

27.09.2024

35

36. Цель нетарифного регулирования :

охрана жизни и здоровья населения, животного ирастительного мира и окружающей среды;

защита от демпинга;

обеспечение национальных экономических интересов

государства;

выполнение международных обязательств государств;

сохранение культурного наследия страны, защита от

незаконного вывоза культурных ценностей за пределы

нашей страны, и передачи прав собственности на

предметы, имеющие общенациональное значение;

соблюдение общественной морали и правопорядка;

предотвращение исчерпания невосполнимых

природных ресурсов.

27.09.2024

36

37. Классификационная схема нетарифных мер, используемая ВТО.

Части и подразделыЧасть I

Описание мер

А

Участие государства в торговле и

ограничительная практика, разрешенная

правительством

Государственная поддержка, включая субсидии

и налоговые льготы

Компенсационные пошлины

Правительственные закупки

Ограничительная практика, разрешенная

правительством

Государственная торговля, государственная

монополия и др.

Таможенные и административные ввозные

процедуры

Антидемпинговые пошлины

В

Таможенная оценка

А

В

С

D

Е

Часть II

С

D

Е

F

G

Н

27.09.2024I

Таможенная классификация

Консульские формальности и документы

Взятие проб и образцов

Правила происхождения

Таможенные формальности

Импортное лицензирование

Предотгрузочная инспекция

37

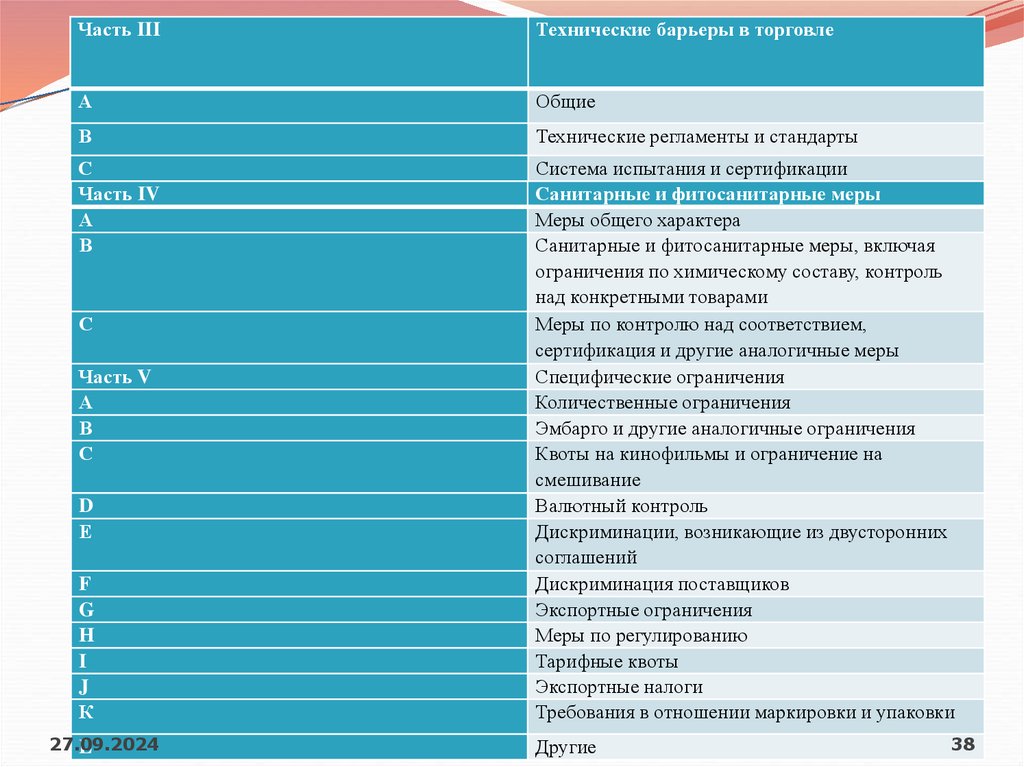

38.

Часть IIIТехнические барьеры в торговле

А

Общие

В

Технические регламенты и стандарты

С

Часть IV

А

В

Система испытания и сертификации

Санитарные и фитосанитарные меры

Меры общего характера

Санитарные и фитосанитарные меры, включая

ограничения по химическому составу, контроль

над конкретными товарами

Меры по контролю над соответствием,

сертификация и другие аналогичные меры

Специфические ограничения

Количественные ограничения

Эмбарго и другие аналогичные ограничения

Квоты на кинофильмы и ограничение на

смешивание

Валютный контроль

Дискриминации, возникающие из двусторонних

соглашений

Дискриминация поставщиков

Экспортные ограничения

Меры по регулированию

Тарифные квоты

Экспортные налоги

Требования в отношении маркировки и упаковки

С

Часть V

А

В

С

D

Е

F

G

H

I

J

К

27.09.2024

L

Другие

38

39.

Часть VIИмпортные сборы

А

Предварительные импортные депозиты

В

Сборы, портовые сборы, статистические сборы

Дискриминационные налоги на кинофильмы,

налоги на потребителей

С

Дискриминационные кредитные ограничения

D

Уравнительные пограничные налоги

Часть VII

Другие

А

Меры, связанные с интеллектуальной

собственностью

В

Защитные меры, чрезвычайные меры

С

Ограничения систем распределения

D

Ограничительная деловая практика

Е

Другие

27.09.2024

39

40.

Классификатор нетарифных мер ЮНКТАД.Санитарные и фитосанитарные меры, включая систему

сертификаций;

Технические регламенты и стандарты, включая системы

соответствия;

Предотгрузочная инспекция и таможенные формальности;

Антидемпинговые, компенсационные и защитные меры;

Запреты, квоты, лицензии и другие меры количественного

контроля;

Контроль над ценами, включая поддержку внутреннего

производства и цен;

Финансовые меры, включая ограничительные методы

платежей Внутренние меры, влияющие на

конкурентоспособность импортных товаров;

27.09.2024

40

41. Классификатор нетарифных мер ЮНКТАД.

Инвестиционные меры, связанные с торговлей;Ограничения и запреты послепродажного

обслуживания импортных товаров;

Субсидии, воздействующие на торговлю (исключая

экспортные субсидии);

Торги в отношении правительственных закупок

импортируемых товаров;

Ограничения торговли, связанные с правами на

интеллектуальную собственность;

Ограничения торговли, связанные с определением

страны происхождения товаров;

Меры в отношении экспорта товаров: запреты, квоты,

лицензии, экспортные субсидии и др.

27.09.2024

41

42.

Квота- количественные или стоимостныеограничения товаров, перемещаемых через границу.

Квотирование – ограничение импортных и

экспортных поставок товаров в определенный

период времени.

Такое ограничение может осуществляться в виде:

Количественного определения товаров, разрешенных

к импорту или экспорту (количественные квоты);

Суммарной стоимостью товаров, разрешенных к

импорту или экспорту (стоимостные квоты).

27.09.2024

42

43.

Виды квотирования:Предполагающее индивидуальное распределение общего

количества разрешенных к импорту товаров по

традиционным странам-поставщикам;

Тарифные, характеризующиеся как установление

определенного объема товаров, при импорте которых

применяются ставки таможенных пошлин, установленные

таможенным тарифом, но при превышении квот вводятся

увеличенные ставки таможенных пошлин (данная квота

является видом тарифного метода воздействия на

внешнеторговую деятельность);

Сезонные, которые устанавливаются на определенное

время года, как правило, связанное с пиком производства

внутри страны аналогичных товаров;

Глобальные квоты, не устанавливающие какие-либо

приоритеты для импортера, и оставляющие ему право

свободного выбора партнера при заключении контрактов

27.09.2024

43

поставок в пределах установленных квот.

44.

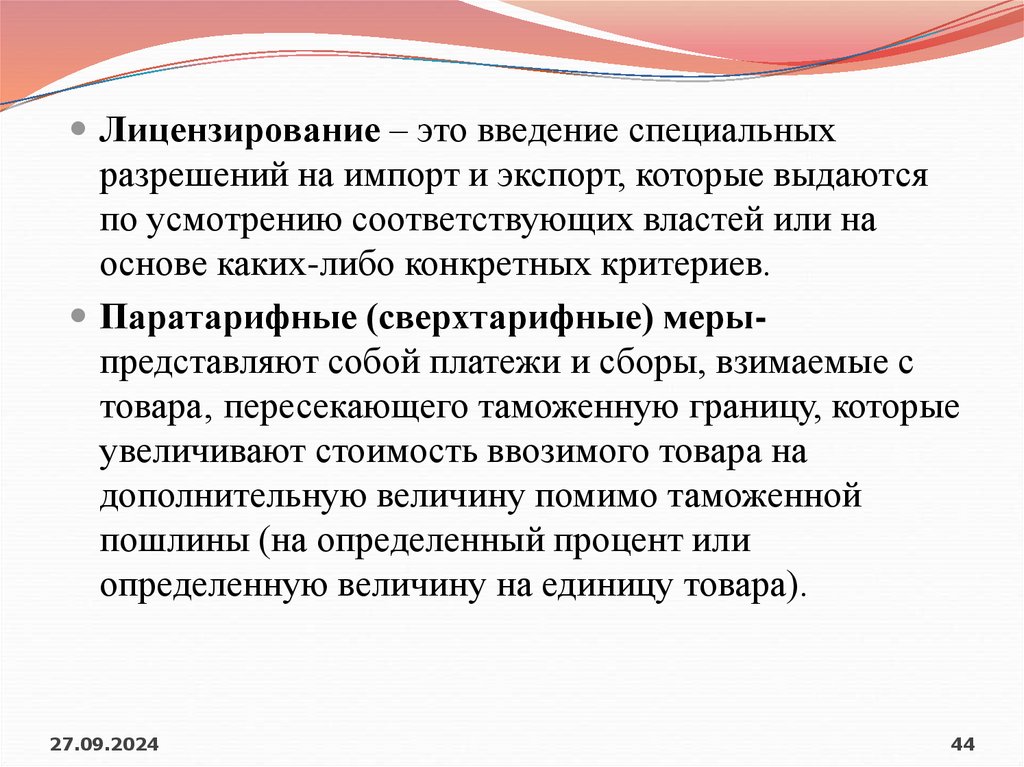

Лицензирование – это введение специальныхразрешений на импорт и экспорт, которые выдаются

по усмотрению соответствующих властей или на

основе каких-либо конкретных критериев.

Паратарифные (сверхтарифные) мерыпредставляют собой платежи и сборы, взимаемые с

товара‚ пересекающего таможенную границу, которые

увеличивают стоимость ввозимого товара на

дополнительную величину помимо таможенной

пошлины (на определенный процент или

определенную величину на единицу товара).

27.09.2024

44

45.

Антидемпинговые меры - взимаемые с экспортёракомпенсации за ущерб отечественным

производителям, применяются по итогам

расследования страны, если установлен материальный

ущерб от демпинга, и налагаются с момента начала

поставок товаров по неоправданно низким ценам;

Компенсационные меры – финансовые доплаты,

которые выводятся, если расследование показывает,

что импортируемые товары субсидируются и это

субсидирование наносит ущерб национальному

производству (компенсационные импортные

пошлины, обязательства фирм или властей страныэкспортера по прекращению практики

субсидирования).

27.09.2024

45

46.

К техническим мерам относятся:регулирующие меры по защите окружающей среды;

фитосанитарное регулирование;

санитарное регулирование;

меры по обеспечению безопасности людей;

меры по обеспечению безопасности государства.

27.09.2024

46

47.

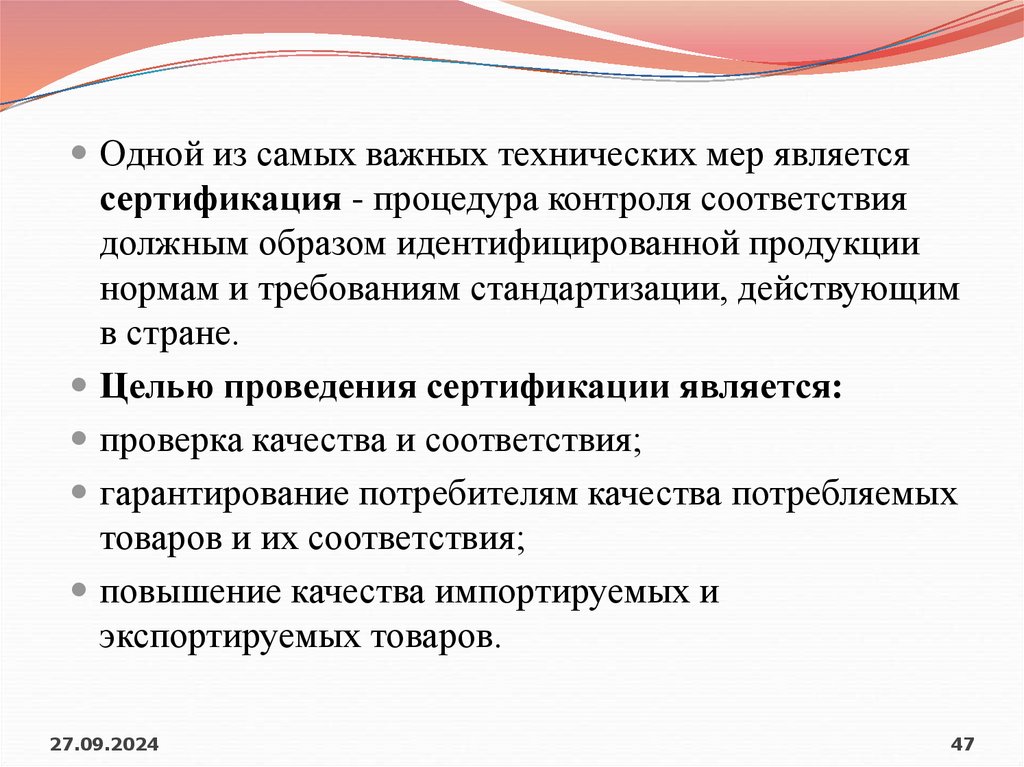

Одной из самых важных технических мер являетсясертификация - процедура контроля соответствия

должным образом идентифицированной продукции

нормам и требованиям стандартизации, действующим

в стране.

Целью проведения сертификации является:

проверка качества и соответствия;

гарантирование потребителям качества потребляемых

товаров и их соответствия;

повышение качества импортируемых и

экспортируемых товаров.

27.09.2024

47