Финансы

ФинансыПохожие презентации:

")

Риск банкротства и методы его оценки (на примере АО «Метафракс Кемикалс»)

1.

«Риск банкротства и методыего оценки (на примере АО

«Метафракс Кемикалс»)»

Каменщиков Евгений Владимирович

2.

Актуальность настоящей ВКР заключается в том, что вероятностьбанкротства – это одна из основных анализируемых характеристик

финансового состояния организации. Банкротство является

достаточно крупномасштабной проблемой, с которой сталкиваются

в процессе деятельности индивидуальные предприниматели и

юридические лица.

Объектом исследования является АО «Метафракс Кемикалс».

Предметом исследования является совокупность теоретических и

методических вопросов, связанных с банкротством компаний и его

финансовым анализом.

Целью выпускной квалификационной работы является определить

теоретические аспекты банкротства, методы его прогнозирования и

оценить вероятность банкротства в АО «Метафракс Кемикалс».

3.

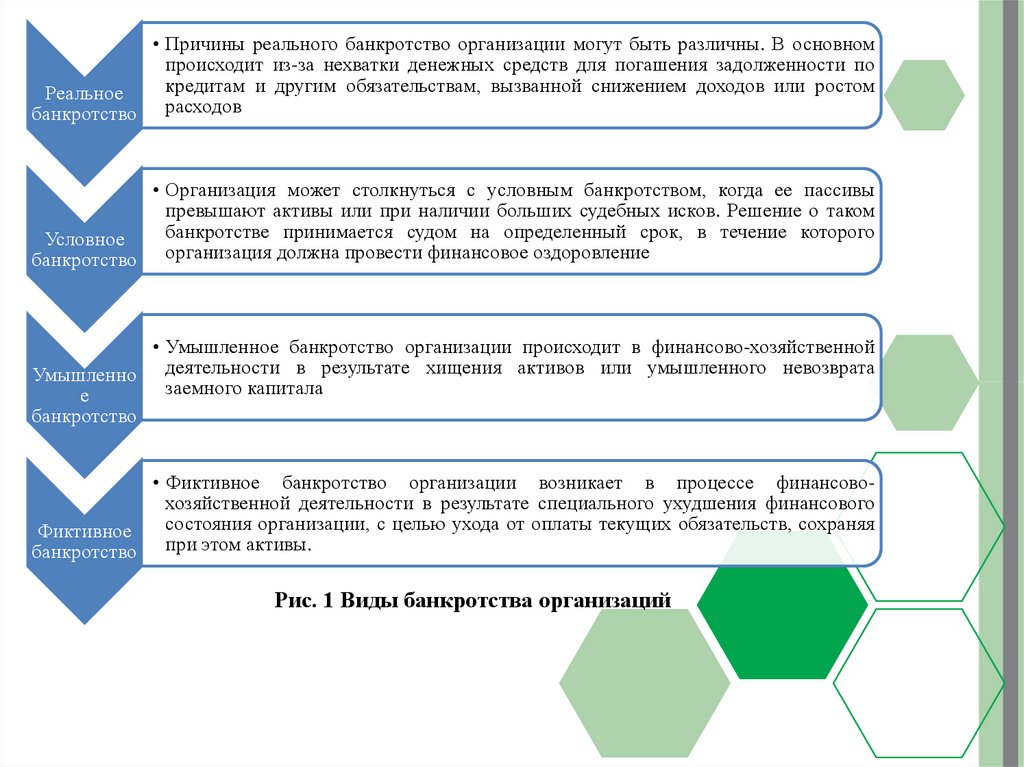

• Причины реального банкротство организации могут быть различны. В основномпроисходит из-за нехватки денежных средств для погашения задолженности по

кредитам и другим обязательствам, вызванной снижением доходов или ростом

Реальное

банкротство расходов

• Организация может столкнуться с условным банкротством, когда ее пассивы

превышают активы или при наличии больших судебных исков. Решение о таком

банкротстве принимается судом на определенный срок, в течение которого

Условное

банкротство организация должна провести финансовое оздоровление

• Умышленное банкротство организации происходит в финансово-хозяйственной

Умышленно деятельности в результате хищения активов или умышленного невозврата

заемного капитала

е

банкротство

• Фиктивное банкротство организации возникает в процессе финансовохозяйственной деятельности в результате специального ухудшения финансового

состояния организации, с целью ухода от оплаты текущих обязательств, сохраняя

Фиктивное

банкротство при этом активы.

Рис. 1 Виды банкротства организаций

4.

Таблица 1 Классификация методов предупреждения банкротстваПризнак классификации

Группа методов

диагностирования

По степени формализованности

методического подхода

Количественные Качественные

Комбинированные

По составу критериев

Однокритериальные

Многокритериальные

Зарубежные

Отечественные

По степени участия судебных

органов (или

по месту в арбитражном процессе)

По статусу

По возможности практического

применения

к сферам деятельности организаций

Авторские

Законодательно

регламентированные

Обще рекомендуемые

Специально ориентированные

По степени доступности исходной

информации

Внутренние

Внешние

По характеру получаемой

аналитической

информации

Предсказательные (предиктивные)

Описательные (дескриптивные)

5.

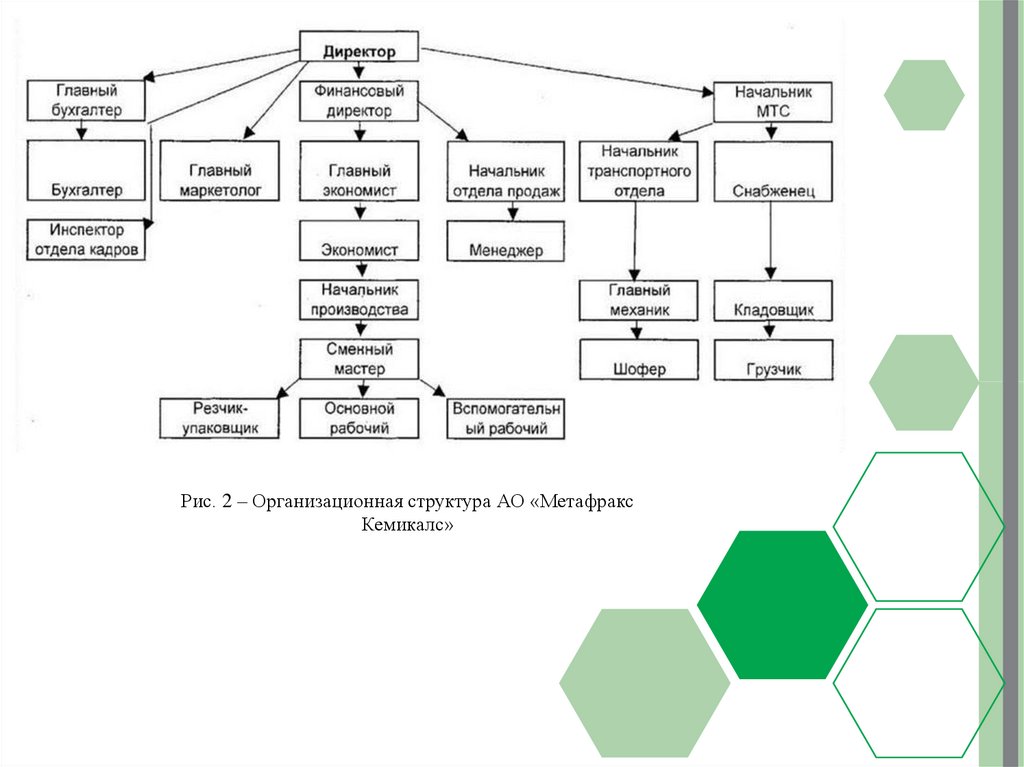

Рис. 2 – Организационная структура АО «МетафраксКемикалс»

6.

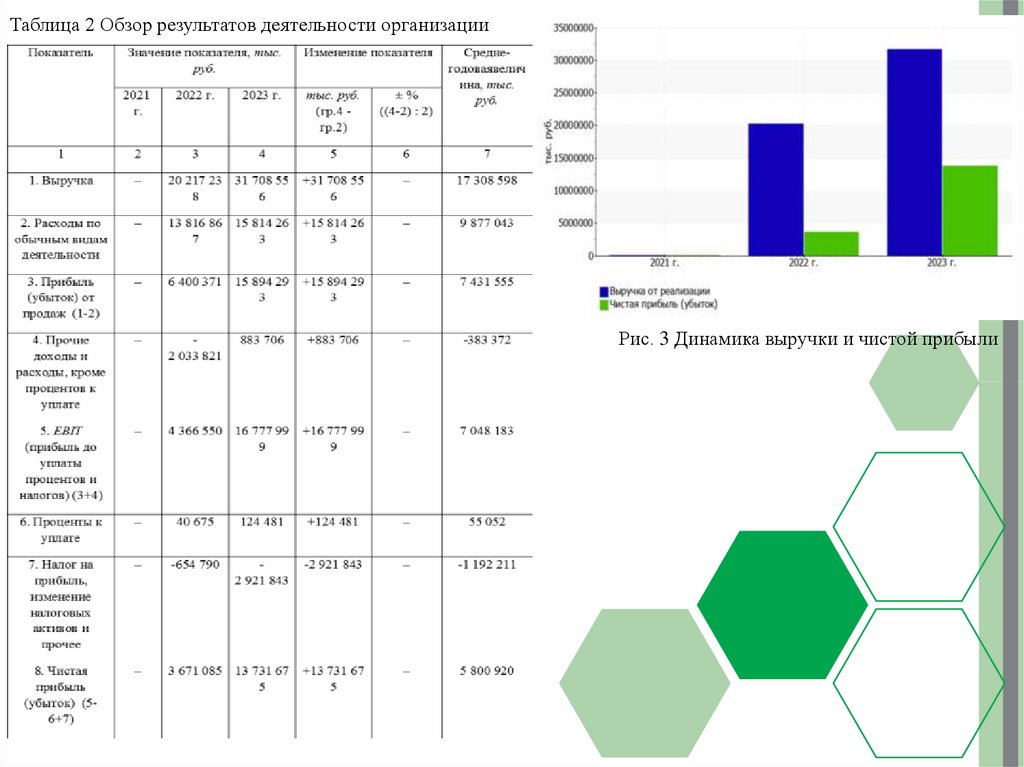

Таблица 2 Обзор результатов деятельности организацииРис. 3 Динамика выручки и чистой прибыли

7.

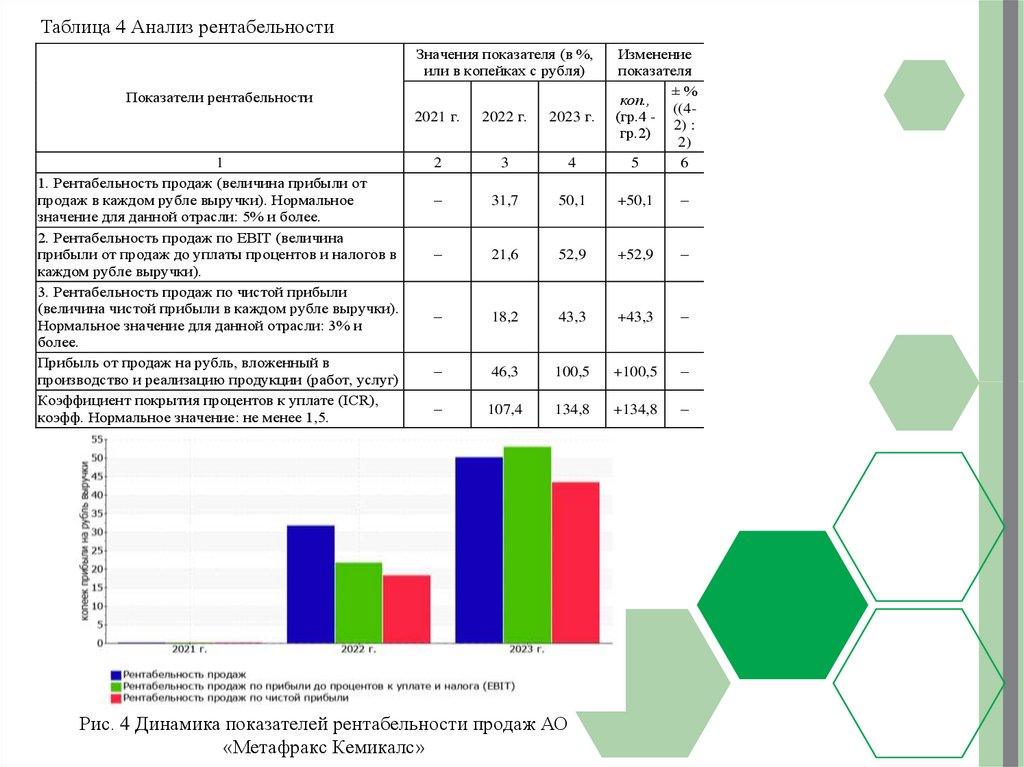

Таблица 4 Анализ рентабельностиЗначения показателя (в %,

или в копейках с рубля)

2021 г.

2022 г.

2023 г.

2

3

4

Изменение

показателя

±%

коп.,

((4(гр.4 2) :

гр.2)

2)

5

6

–

31,7

50,1

+50,1

–

–

21,6

52,9

+52,9

–

–

18,2

43,3

+43,3

–

–

46,3

100,5

+100,5

–

–

107,4

134,8

+134,8

–

Показатели рентабельности

1

1. Рентабельность продаж (величина прибыли от

продаж в каждом рубле выручки). Нормальное

значение для данной отрасли: 5% и более.

2. Рентабельность продаж по EBIT (величина

прибыли от продаж до уплаты процентов и налогов в

каждом рубле выручки).

3. Рентабельность продаж по чистой прибыли

(величина чистой прибыли в каждом рубле выручки).

Нормальное значение для данной отрасли: 3% и

более.

Прибыль от продаж на рубль, вложенный в

производство и реализацию продукции (работ, услуг)

Коэффициент покрытия процентов к уплате (ICR),

коэфф. Нормальное значение: не менее 1,5.

Рис. 4 Динамика показателей рентабельности продаж АО

«Метафракс Кемикалс»

8.

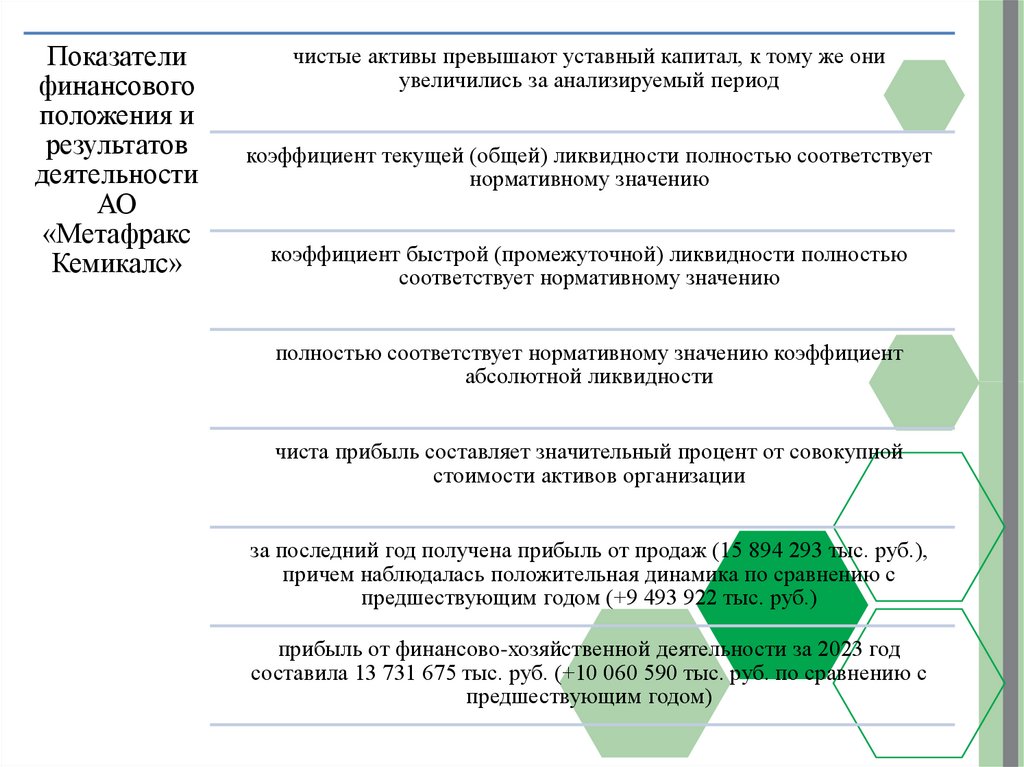

Показателифинансового

положения и

результатов

деятельности

АО

«Метафракс

Кемикалс»

чистые активы превышают уставный капитал, к тому же они

увеличились за анализируемый период

коэффициент текущей (общей) ликвидности полностью соответствует

нормативному значению

коэффициент быстрой (промежуточной) ликвидности полностью

соответствует нормативному значению

полностью соответствует нормативному значению коэффициент

абсолютной ликвидности

чиста прибыль составляет значительный процент от совокупной

стоимости активов организации

за последний год получена прибыль от продаж (15 894 293 тыс. руб.),

причем наблюдалась положительная динамика по сравнению с

предшествующим годом (+9 493 922 тыс. руб.)

прибыль от финансово-хозяйственной деятельности за 2023 год

составила 13 731 675 тыс. руб. (+10 060 590 тыс. руб. по сравнению с

предшествующим годом)

9.

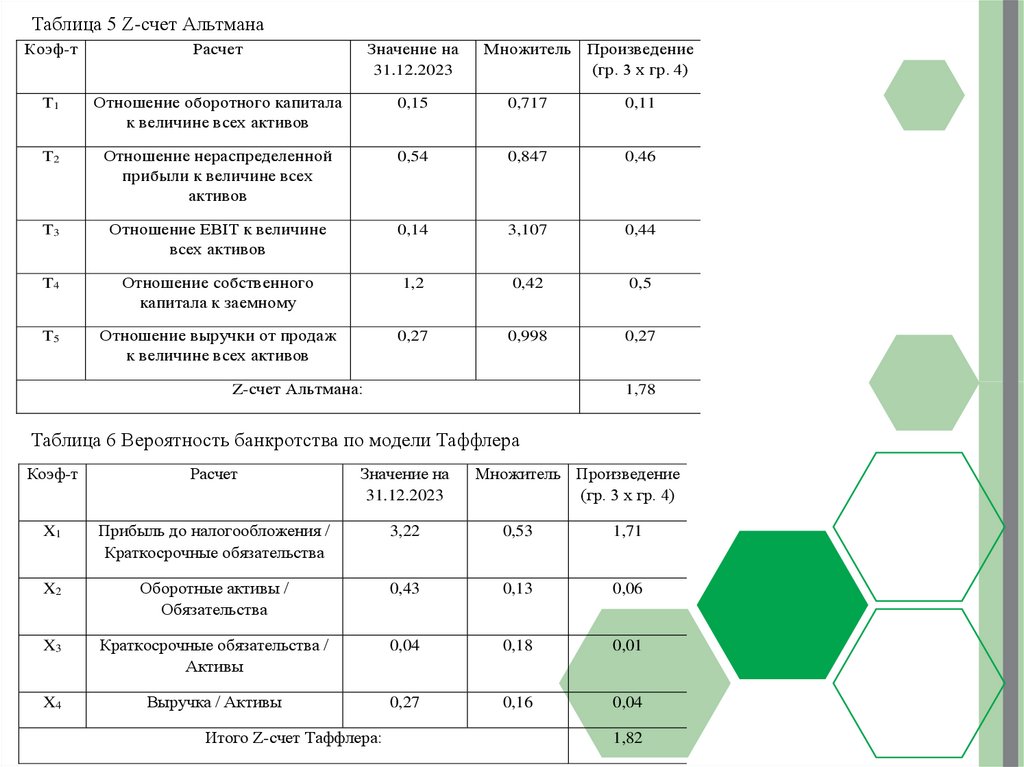

Таблица 5 Z-счет АльтманаКоэф-т

Расчет

Значение на

31.12.2023

Множитель

Произведение

(гр. 3 х гр. 4)

T1

Отношение оборотного капитала

к величине всех активов

0,15

0,717

0,11

T2

Отношение нераспределенной

прибыли к величине всех

активов

0,54

0,847

0,46

T3

Отношение EBIT к величине

всех активов

0,14

3,107

0,44

T4

Отношение собственного

капитала к заемному

1,2

0,42

0,5

T5

Отношение выручки от продаж

к величине всех активов

0,27

0,998

0,27

Z-счет Альтмана:

1,78

Таблица 6 Вероятность банкротства по модели Таффлера

Коэф-т

Расчет

Значение на

31.12.2023

X1

Прибыль до налогообложения /

Краткосрочные обязательства

3,22

0,53

1,71

X2

Оборотные активы /

Обязательства

0,43

0,13

0,06

X3

Краткосрочные обязательства /

Активы

0,04

0,18

0,01

X4

Выручка / Активы

0,27

0,16

0,04

Итого Z-счет Таффлера:

Множитель Произведение

(гр. 3 х гр. 4)

1,82

10.

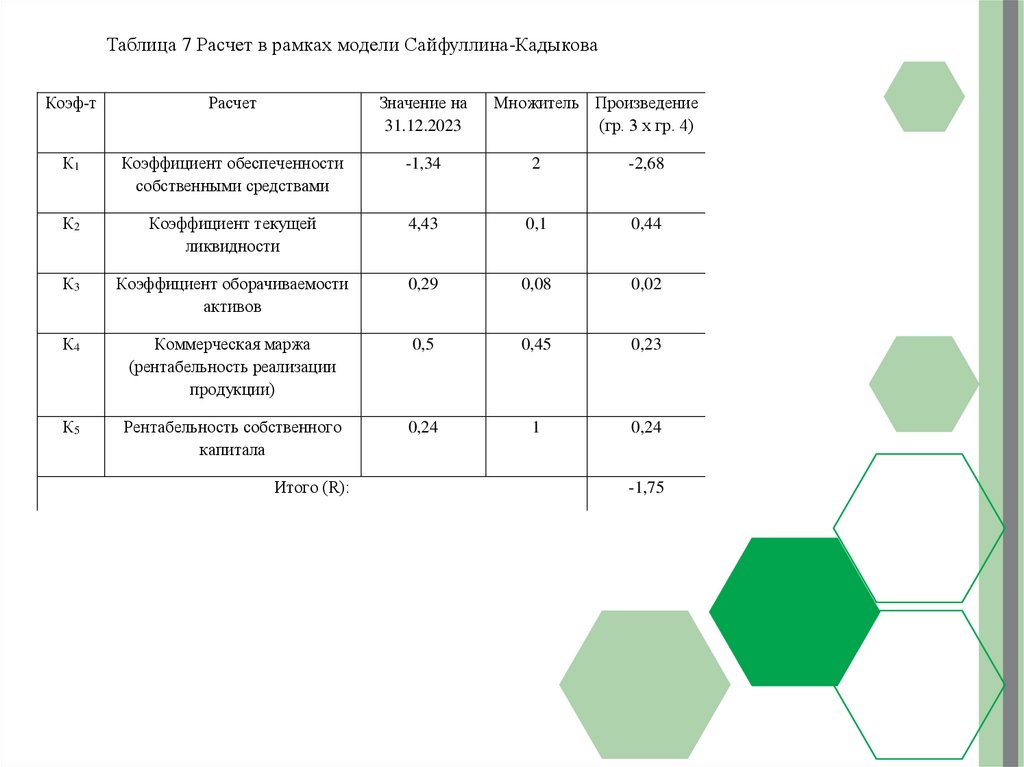

Таблица 7 Расчет в рамках модели Сайфуллина-КадыковаКоэф-т

Расчет

Значение на

31.12.2023

К1

Коэффициент обеспеченности

собственными средствами

-1,34

2

-2,68

К2

Коэффициент текущей

ликвидности

4,43

0,1

0,44

К3

Коэффициент оборачиваемости

активов

0,29

0,08

0,02

К4

Коммерческая маржа

(рентабельность реализации

продукции)

0,5

0,45

0,23

К5

Рентабельность собственного

капитала

0,24

1

0,24

Итого (R):

Множитель Произведение

(гр. 3 х гр. 4)

-1,75

11.

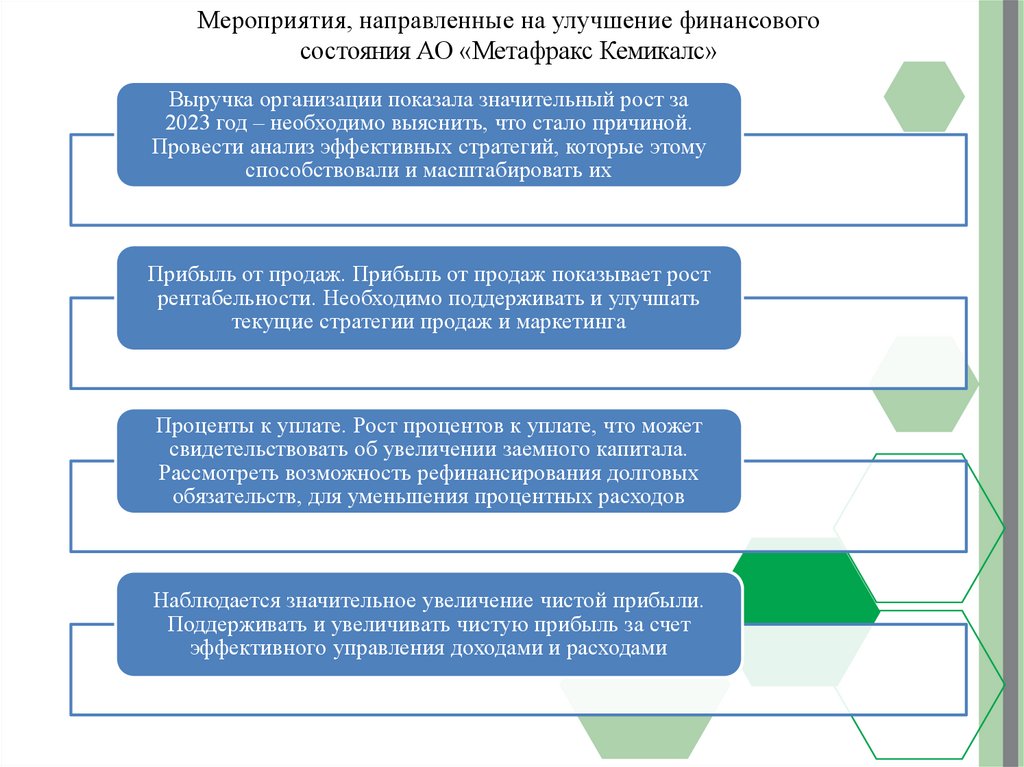

Мероприятия, направленные на улучшение финансовогосостояния АО «Метафракс Кемикалс»

Выручка организации показала значительный рост за

2023 год – необходимо выяснить, что стало причиной.

Провести анализ эффективных стратегий, которые этому

способствовали и масштабировать их

Прибыль от продаж. Прибыль от продаж показывает рост

рентабельности. Необходимо поддерживать и улучшать

текущие стратегии продаж и маркетинга

Проценты к уплате. Рост процентов к уплате, что может

свидетельствовать об увеличении заемного капитала.

Рассмотреть возможность рефинансирования долговых

обязательств, для уменьшения процентных расходов

Наблюдается значительное увеличение чистой прибыли.

Поддерживать и увеличивать чистую прибыль за счет

эффективного управления доходами и расходами