Финансы

ФинансыПохожие презентации:

Кредитные риски банка: виды, факторы, их обусловливающие и способы снижения

1.

Направление:___________________________________________________

________________

Профиль:

___________________________________________________

______________________

Выпускная

квалификационная работа

на тему

«Кредитные риски банка: виды,

факторы, их обусловливающие и

способы снижения»

Обучающийся: Филиппов Игорь Михайлович

Руководитель: Конкина Вера Сергеевна

2.

Актуальность темы исследованияЭфф ективное управление

кредитными рисками является

критически важным фактором

для выживания и развития

финансовых учреждений,

особенно в случае банков, где

проблема кредитного риска

вызывает особую

озабоченность в связи с более

высокими уровнями

потенциальных рисков.

Кредитование является основным

видом деятельности, приносящим

банкам доход, однако эта

деятельность сопряжена с

серьезными рисками как для

кредиторов, так и для заемщиков, и

риск невыполнения контрагентом

своих обязательств в срок может

серьезно нарушить бесперебойное

функционирование банка.

Управление кредитными

рисками представляет собой

критически важную задачу,

требующую структурированного

подхода, включающего оценку

рисков, разработку стратегий

управления рисками и

использование различных

инструментов для снижения

негативных последствий рисков.

2

3.

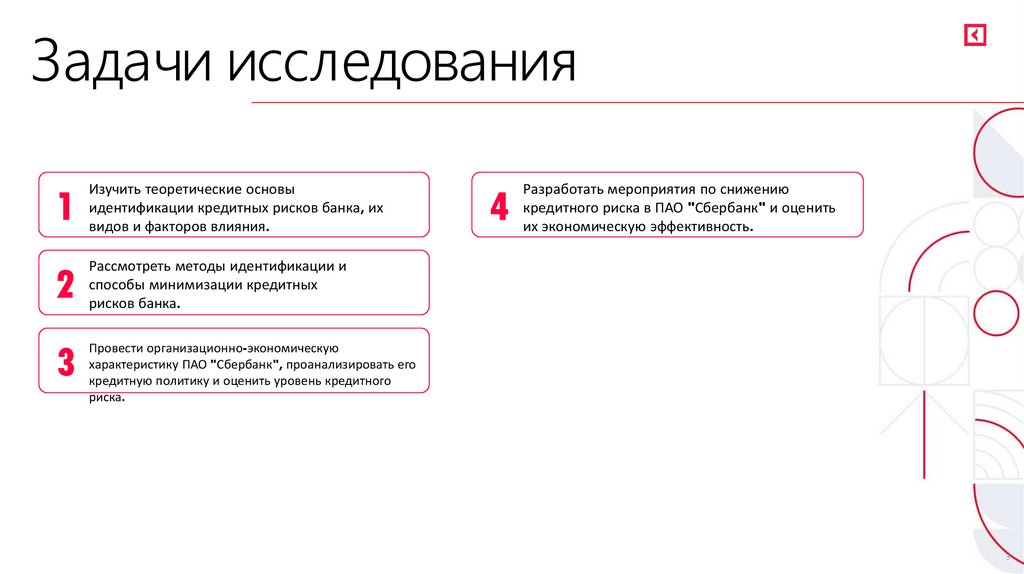

Задачи исследования1

Изучить теоретические основы

идентификации кредитных рисков банка, их

видов и факторов влияния.

2

Рассмотреть методы идентификации и

способы минимизации кредитных

рисков банка.

3

Провести организационно-экономическую

характеристику ПАО "Сбербанк", проанализировать его

кредитную политику и оценить уровень кредитного

риска.

4

Разработать мероприятия по снижению

кредитного риска в ПАО "Сбербанк" и оценить

их экономическую эффективность.

3

4.

Объект и предмет исследованияОбъект исследования – ПАО "Сбербанк".

Предмет исследования – кредитные риски

банка, их виды, факторы, методы

идентификации и способы снижения.

4

5.

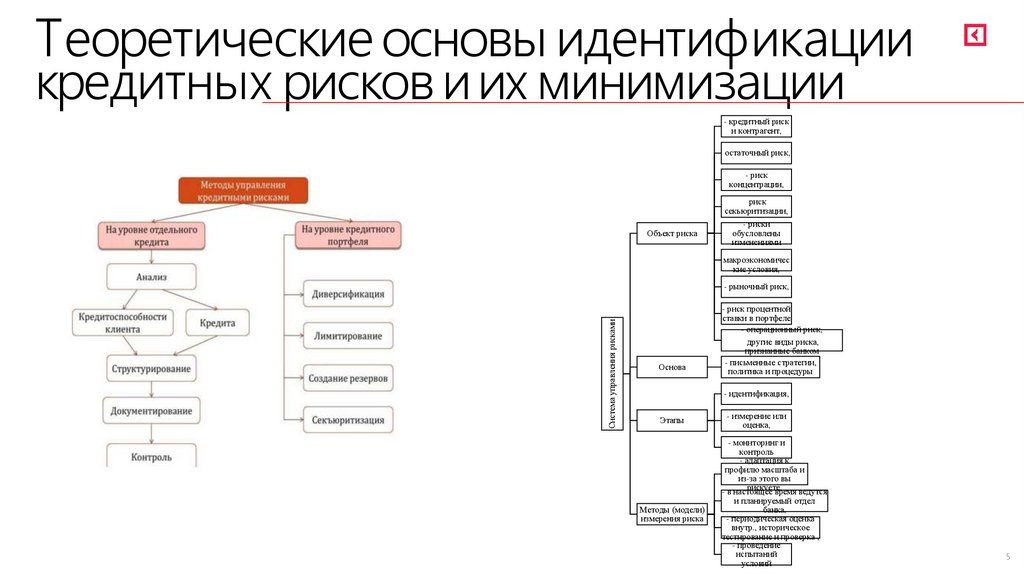

Теоретические основы идентификациикредитных рисков и их минимизации

- кредитный риск

и контрагент,

остаточный риск,

- риск

концентрации,

риск

секьюритизации,

Объект риска

- риски

обусловлены

изменениями

макроэкономичес

кие условия,

Система управления рисками

- рыночный риск,

Основа

- риск процентной

ставки в портфеле

- операционный риск,

другие виды риска,

признанные банком

- письменные стратегии,

политика и процедуры

- идентификация,

Этапы

Методы (модели)

измерения риска

- измерение или

оценка,

- мониторинг и

контроль

- адаптация к

профилю масштаба и

из-за этого вы

рискуете,

- в настоящее

время ведутся

и планируемый отдел

банка,

- периодическая оценка

внутр., историческое

тестирование и проверка ,

- проведение

испытаний

условий

5

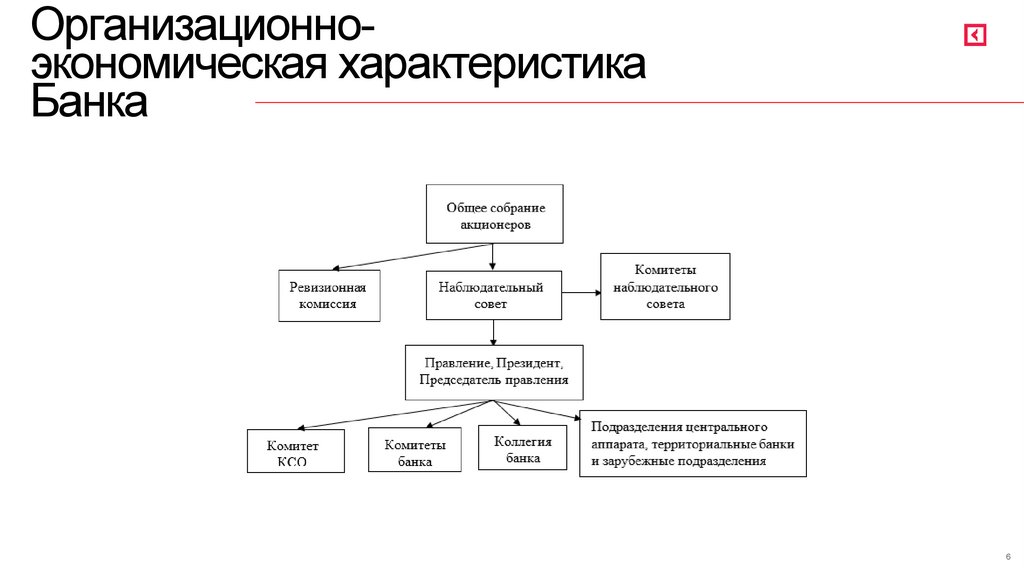

6.

Организационноэкономическая характеристикаБанка

6

7.

Анализ кредитной политикиБанка

Кредиты для юридических лиц

Кредит

Кредиты для физических лиц

Кредит

%

Срок

ставка

Самы й

От 4 % До 5

Попул ярны й

лет

кредит в

России

АвтоКредит

От 0,01 До 5

%

лет

Кредит на

От 3 %

образование с

господдержко

й

Реф инансиров От 4 %

ание

Кредитная

СберКарт а

от 9,8

%

Сумма

Особые условия

До 30

млн.

руб.

Без скрытых комиссий и

платежей

Первон

ачальн

ый

взнос –

1 0 % от

стоимос

ти

товара

До 1

млн.

руб.

Досрочное погашение,

минимум документов

До 5

лет

До 1 0

млн.

руб.

-

До 1

млн.

Можно вывести

имущество из под

залога, можно снизить

ставку и платеж, можно

получить

дополнительную сумму

0 ₽ за обслуживание и

уведомления, 1 20 дней

От 1

семе

стра

С 1 4 лет, можно погасить

раньше срока

Кредит

Оборотны й

Процентная

ставка

От 1 3 %

Срок

Сумма

Особые условия

До

мес.

36 От

100 Возможность

тыс.

руб. получить кредит без

до 5 млн. залога и комиссии за

руб.

его

выдачу,

увеличенные

сроки

кредитования

Кредит

От 1 3 %

До

180 От

100 Возможность

Инвестиционн

мес.

тыс.

руб. получить кредит без

ый

до 5 млн. залога и комиссии за

руб.

его

выдачу,

увеличенные

сроки

кредитования

Овердраф т

От 1 6 %

До

36 От 50 тыс. Возможность

мес.

руб. до 34 получения

кредита

млн. руб.

без залога, до 50% от

среднемесячных

оборотов

по

расчетному счету в

банке, менее 400 млн

₽ в год

Кредит

на От 1 2,5 %

До

120 От 2,5 млн. Допускается

Проект

мес.

руб. до 200 обеспечить

кредит

млн. руб.

залогом

частично,

отсутствие комиссий

за выдачу кредита

Кредитная

Определяется

До 1 млн. Кредитный

без

бизнес-карта

индивидуальн

руб.

предоставления

о

залога, комиссия за

обслуживание 0 ₽ в

год

7

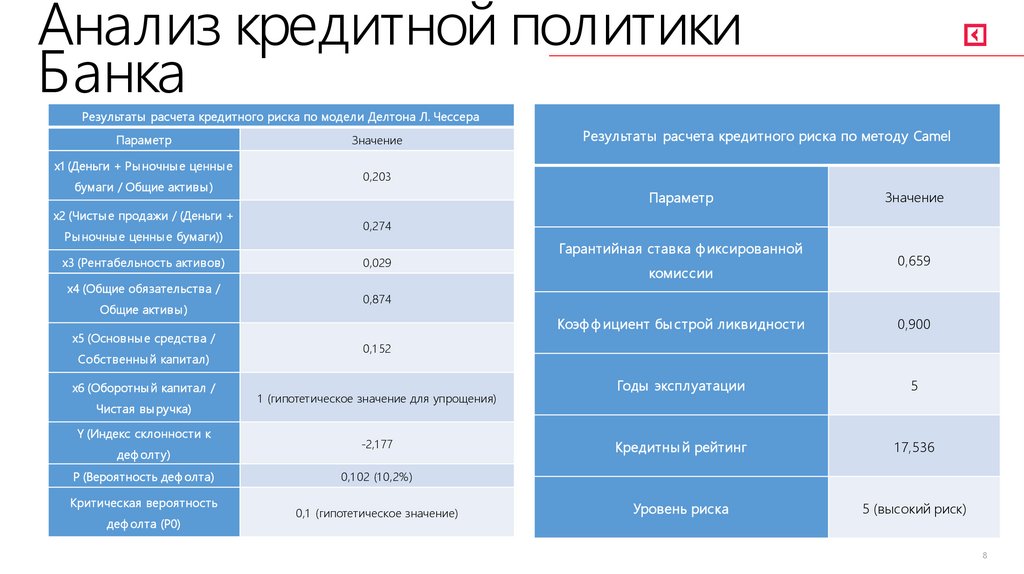

8.

Анализ кредитной политикиБанка

Результаты расчета кредитного риска по модел и Делтона Л. Чессера

Параметр

x1 (Деньги + Ры ночны е ценны е

бумаги / Общие активы )

x2 (Чисты е продажи / (Деньги +

Ры ночны е ценны е бумаги))

x3 (Рентабельность активов)

x4 (Общие обязательства /

Общие актив ы )

x5 (Основ ны е средства /

Собственны й капитал )

x6 (Оборотны й капитал /

Чистая вы ручка)

Y (Индекс склонности к

деф ол т у)

P (Вероятность деф ол та)

Критическая вероятность

деф ол та (P0)

Значение

Результаты расчета кредитного риска по методу Camel

0,203

Параметр

Значение

0,274

0,029

Гарант ийная став ка ф иксированной

комиссии

0,659

0,874

Коэф ф ициент бы строй ликв идност и

0,900

Годы эксплуат ации

5

Кредитны й рейтинг

1 7,536

Уровень риска

5 (высокий риск)

0,1 52

1 (гипотетическое значение для упрощения)

-2,1 77

0,1 02 (1 0,2%)

0,1 (гипотетическое значение)

8

9.

Мероприятия по снижениюкредитного риска в Банке

2 . Внедрение скоринговых моделей на

основе искусственного интеллекта.

1 . Использование больших данных

(Big Da ta ) и продвинутой аналитики

Мероприятия по снижению

кредитного риска в Банке

3. Использование альтернативных

источников данных.

4. Применение технологии блокчейн

5 . Внедрение гибких и адаптивных

моделей кредитного риск-менеджмента.

9

10.

Расчет экономического эффекта отразработанных мероприятий

1 . Сокращение вероятности дефолта. До внедрения мероприятий вероятность дефолта составляла 10,2%. После

внедрения мероприятий оценочная вероятность дефолта снижается до 8%. Относительное улучшение: (10,2% - 8%) /

1 0,2% = 20%

2. Сокращение размера резервов. Предположим, что в результате внедрения новых моделей оценки риска требуемый

размер резервов сократится на 5%. Абсолютное сокращение резервов: 5% от 2 трлн = 1 00 млрд рублей.

3. Сокращение численности персонала, занятого в процессах оценки и управления рисками. Автоматизация процессов

позволит сократить численность персонала на 10%. Абсолютное сокращение численности: 10% от 5000 человек = 500

человек

Таким образом, основные улучшения, которые можно ожидать от реализации предложенных мероприятий:

1 . Сокращение вероятности деф олта на 20%

2. Сокращение размера резервов на 1 00 млрд рублей

3. Сокращение численности персонала, занятого в процессах оценки и управления рисками, на 500 человек.

10