Финансы

ФинансыПохожие презентации:

Понятие, цели и задачи финансовой грамотности

1.

Лектор: к.з.н., доцент Джумабекова А.Т.2.

1.2.

3.

Роль и значение финансовой грамотности.

Принципы

обеспечения

финансового

благополучия граждан.

Государственные органы, осуществляющие

поддержку

и

повышение

финансовой

грамотности населения.

3.

Финансовая грамотность является важнымнавыком, которым должны владеть все

казахстанцы.

Это позволит правильно выбирать кредиты,

снижая риски образования долгов, научит

копить деньги и инвестировать, чтобы

обеспечить свое будущее.

Не

существует

понятия

«финансовой

«грамотности»

«грамотности».

Это

глобальный тренд

4.

Аристотель (IV в. до н.э.) понималбогатство как «совокупность средств,

необходимых для жизни и полезных для

государственной и семейной общины».

Наличие богатства рассматривалось им

как возможность (для свободного человека)

заниматься достойными его делами такими, как служение обществу или

совершенствование в «беспредельных» по

своим целям науках и искусствах.

5.

Аристотель давал немыслимый, сточки зрения современных

монетаристов, положительный

ответ: если условия нормальной

жизни обеспечены и люди

защищены от голода, холода и

ненастья, значит, богатство (как

совокупность именно средств)

имеется в достатке.

6.

Внешняяпривлекательность

(эстетическое

достоинство). Никому не подражать, уметь выражать

свое содержание (уровень здоровья, уровень мышления,

уровень возраста);

2.

Эстетическое ощущение дома (эстетическое

содержание) включает в себя цветовую гамму,

материалы, вещи – все, что позволяет нам создавать

удовольствие от созерцания и создавать уют в доме);

3. Доступ к источникам актуальной, качественной,

достоверной и необходимой информации.

4. Свободное время, которое можно тратить на себя и

управлять им.

5. Радость – внутреннее чувство удовольствия.

1.

7.

8.

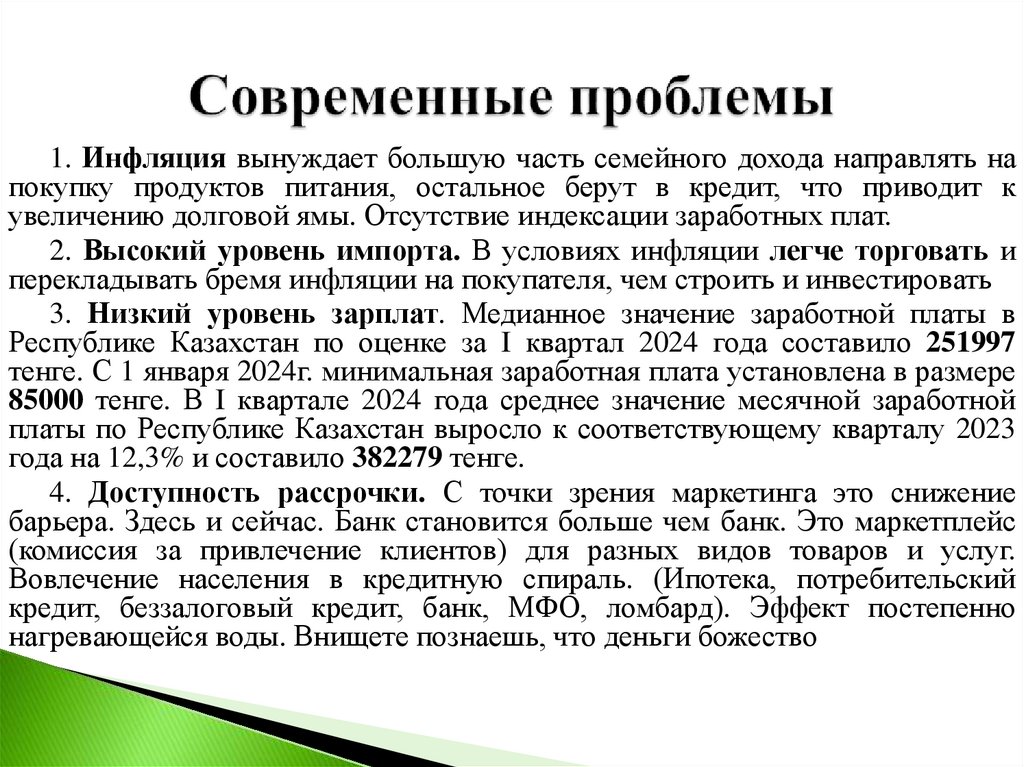

1. Инфляция вынуждает большую часть семейного дохода направлять напокупку продуктов питания, остальное берут в кредит, что приводит к

увеличению долговой ямы. Отсутствие индексации заработных плат.

2. Высокий уровень импорта. В условиях инфляции легче торговать и

перекладывать бремя инфляции на покупателя, чем строить и инвестировать

3. Низкий уровень зарплат. Медианное значение заработной платы в

Республике Казахстан по оценке за I квартал 2024 года составило 251997

тенге. С 1 января 2024г. минимальная заработная плата установлена в размере

85000 тенге. В I квартале 2024 года среднее значение месячной заработной

платы по Республике Казахстан выросло к соответствующему кварталу 2023

года на 12,3% и составило 382279 тенге.

4. Доступность рассрочки. С точки зрения маркетинга это снижение

барьера. Здесь и сейчас. Банк становится больше чем банк. Это маркетплейс

(комиссия за привлечение клиентов) для разных видов товаров и услуг.

Вовлечение населения в кредитную спираль. (Ипотека, потребительский

кредит, беззалоговый кредит, банк, МФО, ломбард). Эффект постепенно

нагревающейся воды. Внищете познаешь, что деньги божество

9.

10.

11.

12.

13.

14.

Планирует свое благополучие.Определяет финансовые цели и их приоритеты.

Ведет учет расходов и доходов.

Живет по средствам.

Минимизирует долги.

Формирует резервный фонд на непредвиденные

расходы.

Разумно инвестирует капитал.

Пользуется услугами финансовых

консультантов.

Разбирается в финансовых инструментах,

получает актуальную информацию и новые

знания.

Учится сам и передает свои знания семье,

детям, близким.

Осознанно выбирает услуги финансовых

партнеров и строит долгосрочные

доверительные отношения с финансовыми

институтами.

ФИНАНСОВАЯ ГРАМОТНОСТЬ – НАВЫК ИСПОЛЬЗОВАНИЯ ПРОДУКТОВ,

Планирует жизнь на пенсии, имеет пенсионный

УСЛУГ И «ЗАКОНОВ» ФИНАНСОВОЙ СИСТЕМЫ СЕБЕ ВО БЛАГО.

план.

15.

Элементы финансовойграмотности

Основы предпринимательских знаний

Личное финансовое планирование

Бюджетная грамотность

Развитие финансовых рынков

Финансовые инструменты и институты

16.

Я бы хотела, чтобы каждый человек трезво оценилсостав своих активов и посмотрел, а сколько из них

работает на него?

Есть ли у него доля в бизнесе, которая работает без его

участия?

Есть ли у него капитал, который приносит пассивный

доход за счет инвестиций в фондовый рынок?

Есть ли у него страховой аннуитет для досрочного выхода

на пенсию?

Есть ли у него, на худой конец, однокомнатная квартира,

которая сдается по годовым контрактам и не требует он

него активного управления?

Это самые важные вопросы, которые надо себе задавать.

17.

Финансовая грамотность как элемент государственнойсоциально-экономической политики ведет к улучшению

благосостояния и качества жизни граждан, расширяет

доступ к информации для потребителей, а также

обеспечивает больший охват и доступ населения

финансовыми услугами.

Под финансовой грамотностью понимается совокупность

следующих компонентов:

1) умение пользоваться финансовыми услугами и

инструментами;

2) навыки управления собственными финансовыми

средствами;

3) уровень информированности населения о финансовой

системе, принципах ее функционирования, а также защите

прав потребителей в сфере финансовых услуг.

18.

19.

20.

21.

22.

23.

24.

25.

Цель финансовой грамотности - формирование у граждан рациональногофинансового поведения при принятии решений, касающихся личных финансов,

повышение эффективности защиты их прав и интересов, как инвесторов и

потребителей финансовых услуг, повышение уровня и качества жизни граждан за

счет использования качественных финансовых продуктов и услуг.

Финансовая грамотность включает в себя четыре взаимосвязанные

составляющие: уровень охвата, финансовое поведение, финансовые знания и

финансовые навыки.

Уровень охвата – охват населения финансовыми услугами, наряду с

надежной системой защиты прав потребителей, считается важным инструментом

расширения финансовых возможностей граждан и укрепления стабильности

финансовой системы. Он затрагивает комплекс показателей обеспечения

населения

жизненно

необходимыми

финансовыми

услугами,

наличие

финансовой инфраструктуры, уровень цифровизации финансового рынка и

финансовой инклюзии. Помимо информированности потребителей об условиях

финансовых продуктов и услуг, охват включает в себя финансовую доступность и

применение технологий.

Финансовое поведение – базис финансовой грамотности, который

начинается с планирования семейного бюджета, в том числе на длительную

перспективу. Пока знания и навыки финансового планирования не развиты,

работает привычка думать только о сегодняшнем дне.

Финансовые знания представляют собой базовое понимание о рисках и

доходности, процентных ставках, инфляции, различии между наличными и

безналичными платежами, ипотеке, принципах функционирования финансового

рынка, природе и функциях финансовых институтов, финансовых инструментах,

а также понимание основ юридической и налоговой грамотности.

26.

Финансовые навыки характеризуют умение потребителя читать договор ипонимать его условия, сравнивать однородные услуги и находить

альтернативные, отвечающие личным потребностям, рассчитывать будущие

расходы и понимать, как можно минимизировать риски.

С учетом указанных составляющих финансовой грамотности финансово

грамотный гражданин должен обладать следующими качествами:

1) уметь планировать свои доходы и расходы;

2) формировать долгосрочные сбережения и финансовую "подушку

безопасности" для непредвиденных обстоятельств;

3) быть в курсе финансовых новостей и уметь использовать необходимую

финансовую информацию;

4) рационально выбирать финансовые услуги и продукты;

5) ответственно подходить к вопросам, связанным с кредитованием;

6) знать и уметь отстаивать свои законные права и интересы как

потребителя финансовых услуг;

7) уметь распознавать признаки финансового мошенничества;

8) знать о рисках на рынке финансовых услуг;

9) знать особенности финансовых продуктов и инструментов и уметь

выбирать лучшие для себя условия;

10) знать базовые аспекты договорных отношений и ключевые пункты, на

которые нужно обращать внимание при заключении договоров финансовых

услуг.

27.

1) соблюдение законности при осуществлении деятельностипо обеспечению финансовой безопасности;

2) приоритет прав и свобод человека и гражданина;

3) оперативное взаимное информирование и согласованность

действий сил обеспечения финансовой безопасности;

4) единство, взаимосвязь и сбалансированность всех видов

финансовой безопасности, оперативное изменение их

приоритетности в зависимости от развития ситуации;

5) приоритетность предупредительно-профилактических мер

при обеспечении финансовой безопасности;

6) своевременность и адекватность мер обеспечения

финансовой безопасности масштабам и характеру нанесенного и

(или) потенциального ущерба

7) соблюдение баланса интересов человека и гражданина,

общества и государства, их взаимная ответственность;

8) контролируемость реализации всей совокупности действий

по защите финансовой безопасности;

9) четкое разграничение полномочий государственных органов.

28.

В условиях быстрорастущей цифровой средыфинансовых продуктов и услуг, имеющей огромный

потенциал для финансовой инклюзии и инклюзивного

роста, возникают новые риски для безопасности, тайны и

конфиденциальности потребителей, поэтому эффективная

защита прав финансовых потребителей становится особенно

важна. В то же время стандартные политики и подходы

регуляторов по защите потребителей финансовых услуг

должны совершенствоваться с изменением внешней среды.

Основными

негативными

последствиями

недостаточного уровня финансовой грамотности во многих

странах являются возможный рост долговой нагрузки

населения, риски снижения темпов экономического

роста и снижения доверия населения к финансовой

системе в целом.

29.

ПостановлениеПравительства

Республики

Казахстан

от

30

мая

2020

года

№

338

Об утверждении Концепции повышения финансовой

грамотности на 2020-2024 годы

За период с 2020-2023 годы наблюдается рост уровня

финансовой грамотности в Казахстане: люди стали

ответственны к оплате счетов, дисциплинированны в

финансовом планировании и ведении бюджета,

в

формировании сбережений после уплаты ежемесячных

обязательных трат в рамках реализации Концепции

повышения финансовой грамотности на 2020-2024 годы.

30.

В основе реализации Концепции использованы базовыепринципы, необходимые для обеспечения системности и

целостности планируемых мероприятий.

Комплексный подход предполагает повышение финансовой грамотности населения в

широком смысле, то есть не только повышение грамотности населения в отношении вопросов

взаимодействия с финансовыми организациями, но и по всему комплексу вопросов, связанных с

различными аспектами функционирования финансовых рынков. Предусматривается активное

вовлечение поставщиков финансовых услуг в рамках их социальной ответственности для

расширения числа образовательных инициатив, обеспечения потребителей дополнительными

материалами и тренинговыми программами. Для этого будет проведен анализ текущих

потребностей населения в финансовом образовании, поступивших жалоб и обращений,

действующих образовательных программ по финансовой грамотности, обзор международных

практик и рекомендаций, необходимые консультации с заинтересованными сторонами и

государственными службами.

2.

Принцип доступности предполагает, что мероприятия Концепции должны быть доступны

для всех целевых групп и включать в себя подходы и инструменты, максимально охватывающие

все население. Для этого будут определены таргетируемые специфичные группы, в отношении

которых будут проведены более интенсивные образовательные мероприятия, с учетом

потребностей пожилого населения, молодежи, граждан с низкими доходами, женщин,

безработных. С учетом этого будет проводиться широкая разъяснительная работа, расширены

коммуникации с различными социальными группами для повышения осведомленности об

условиях принимаемых мер.

3.

Принцип обратной связи предусматривает систематическое исследование уровня

финансовой грамотности, а также основных проблемных вопросов не только в рамках

социологического исследования, но и с использованием цифровых ресурсов и анализа

обращений от потребителей финансовых услуг.

1.

31.

Агентство по регулированию и развитиюфинансового рынка измеряет уровень финансовой

грамотности с 2020 года по трем основным

компонентам:

«Управление

собственными

финансовыми

средствами»

«Умение использовать финансовые услуги»

«Информированность о финансовой системе».

В 2022 году в исследование были добавлены два

компонента – финансовое мошенничество и

финансовая грамотность лиц с инвалидностью.

32.

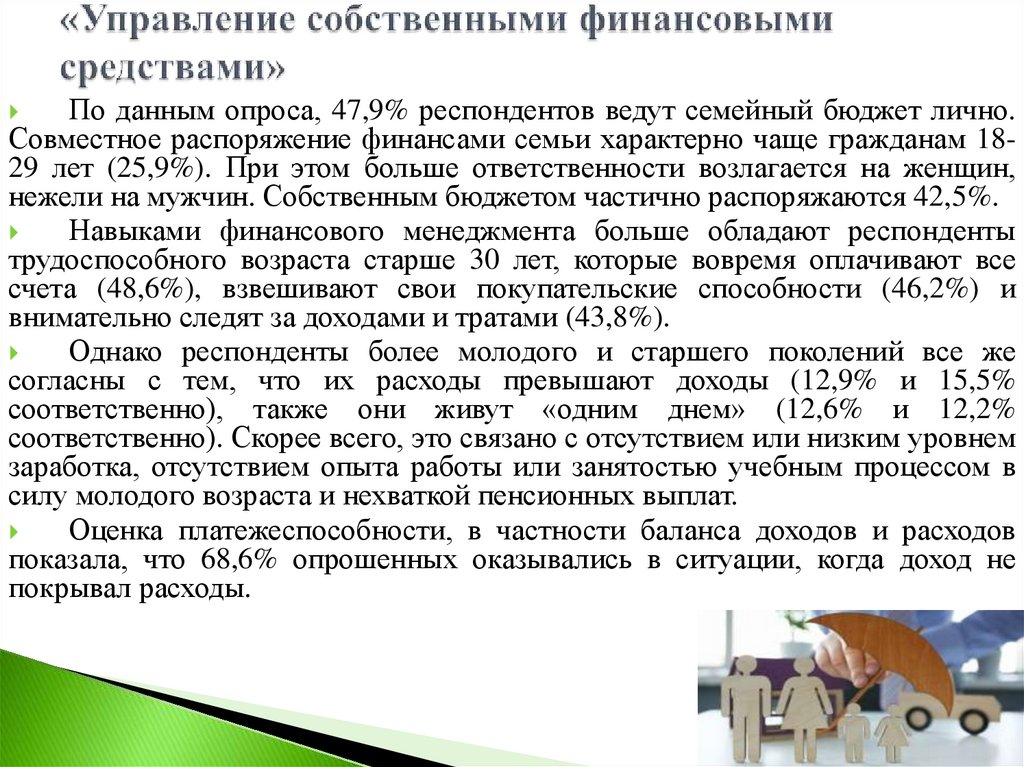

По данным опроса, 47,9% респондентов ведут семейный бюджет лично.Совместное распоряжение финансами семьи характерно чаще гражданам 1829 лет (25,9%). При этом больше ответственности возлагается на женщин,

нежели на мужчин. Собственным бюджетом частично распоряжаются 42,5%.

Навыками финансового менеджмента больше обладают респонденты

трудоспособного возраста старше 30 лет, которые вовремя оплачивают все

счета (48,6%), взвешивают свои покупательские способности (46,2%) и

внимательно следят за доходами и тратами (43,8%).

Однако респонденты более молодого и старшего поколений все же

согласны с тем, что их расходы превышают доходы (12,9% и 15,5%

соответственно), также они живут «одним днем» (12,6% и 12,2%

соответственно). Скорее всего, это связано с отсутствием или низким уровнем

заработка, отсутствием опыта работы или занятостью учебным процессом в

силу молодого возраста и нехваткой пенсионных выплат.

Оценка платежеспособности, в частности баланса доходов и расходов

показала, что 68,6% опрошенных оказывались в ситуации, когда доход не

покрывал расходы.

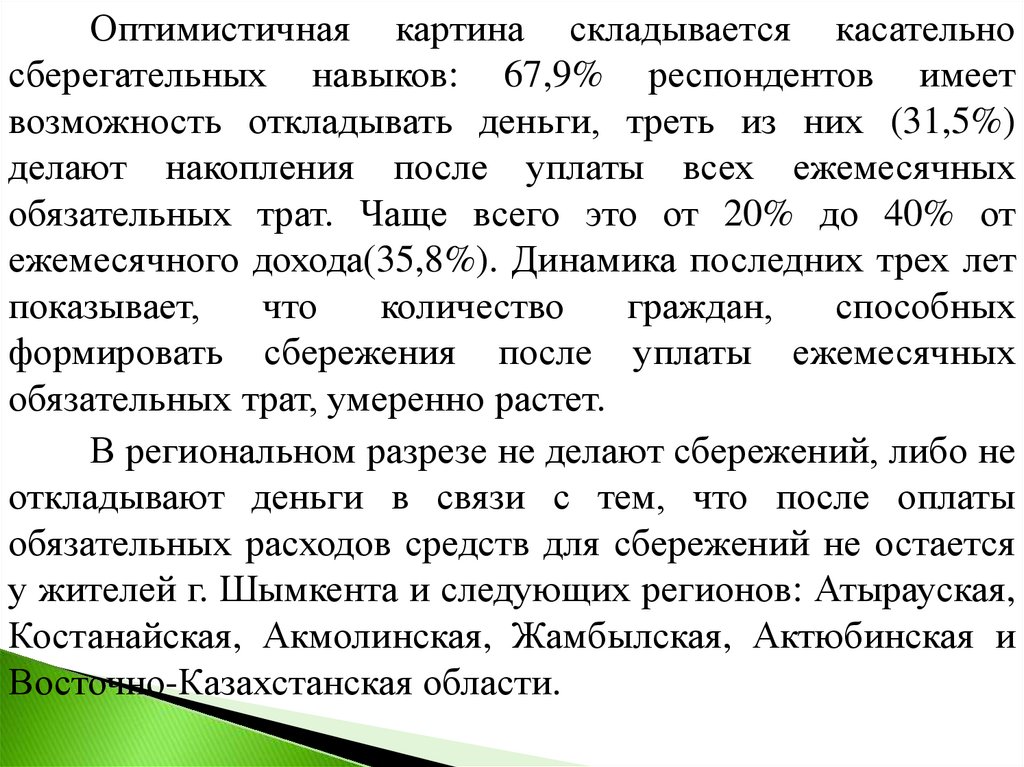

33.

Оптимистичная картина складывается касательносберегательных навыков: 67,9% респондентов имеет

возможность откладывать деньги, треть из них (31,5%)

делают накопления после уплаты всех ежемесячных

обязательных трат. Чаще всего это от 20% до 40% от

ежемесячного дохода(35,8%). Динамика последних трех лет

показывает,

что

количество

граждан,

способных

формировать сбережения после уплаты ежемесячных

обязательных трат, умеренно растет.

В региональном разрезе не делают сбережений, либо не

откладывают деньги в связи с тем, что после оплаты

обязательных расходов средств для сбережений не остается

у жителей г. Шымкента и следующих регионов: Атырауская,

Костанайская, Акмолинская, Жамбылская, Актюбинская и

Восточно-Казахстанская области.

34.

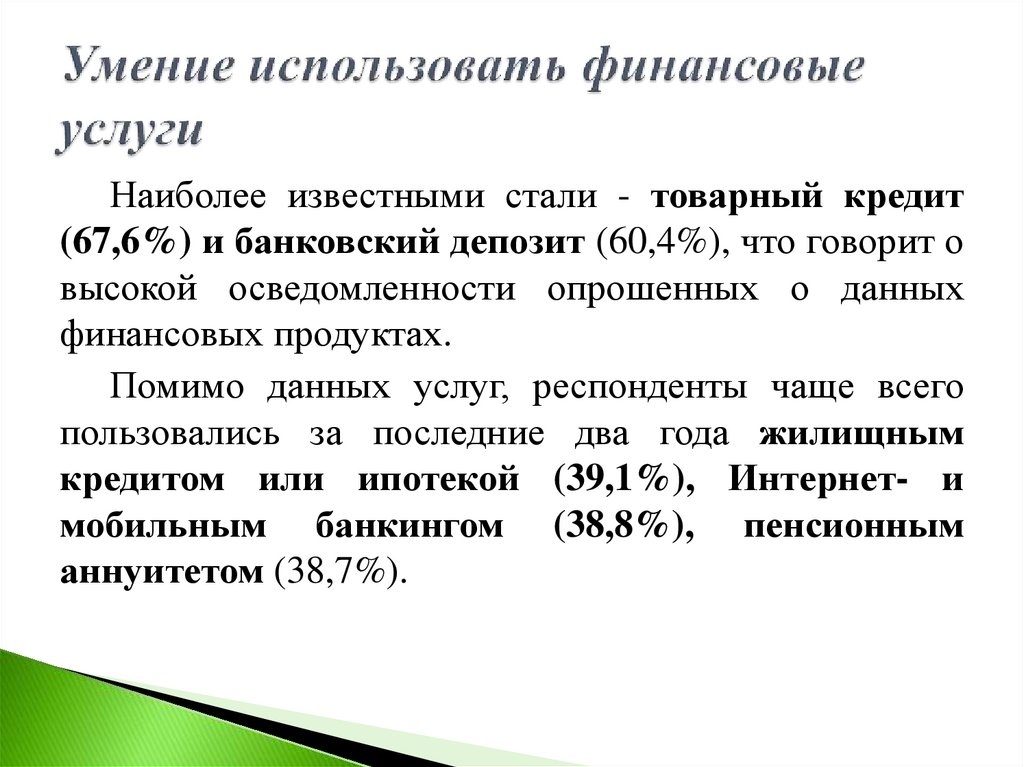

Наиболее известными стали - товарный кредит(67,6%) и банковский депозит (60,4%), что говорит о

высокой осведомленности опрошенных о данных

финансовых продуктах.

Помимо данных услуг, респонденты чаще всего

пользовались за последние два года жилищным

кредитом или ипотекой (39,1%), Интернет- и

мобильным банкингом (38,8%), пенсионным

аннуитетом (38,7%).

35.

При выборе финансовых услуг чаще всего респондентырассматривают несколько вариантов в разных финансовых

организациях (43,3%).

Возрастная

специфика

участников

опроса

продемонстрировала, что чем моложе возраст респондента,

тем шире они анализируют рынок услуг в поиске наиболее

подходящих вариантов: 18-29 лет – 43,2%; 30-49 лет –

44,3%.

Для сравнения респонденты от 50 до 63 лет – 41,6%,

старше 63 лет – 40,5%.

В гендерном аспекте выявилось, что женщины (44%)

проявляют больше интереса к поиску услуг, нежели

мужчины (42,6%).

36.

Однимиз важных показателей финансовой грамотности

является порядок подписания официальных документов в

финансовых организациях. Преимущественная доля

населения (2022 г. – 45,2%, 2021 г. – 44,9%) утверждает, что

при подписании договора с финансовой организацией

проявляет внимательность, прочитав и прояснив все

условия.

Низкий уровень знаний в подписании официальных

документов проявили респонденты Карагандинской (30%) и

Павлодарской (27,3%) областей, высокий – Актюбинской

(50%), Алматинской (48%), Кызылординской (48%), СевероКазахстанской (48%) и Западно-Казахстанской (48%)

областей.

37.

Одним из условий формирования у населенияинституционального

финансового

поведения

является деятельность финансовых организаций, в

частности банков второго уровня, и их доступность

потребителям.

Треть опрошенных рассматривают финансовые

организации в качестве достижения своих целей

(32,5%), свободно ориентируются в финансовых

услугах (31,2%) и хорошо знают, какие финансовые

организации функционируют в Казахстане (30,4%).

При этом женщины больше склонны не доверять

(4,8%) и сомневаться в надежности финансовой

системы (5,3%), нежели мужчины (3,6% и 3,8%

соответственно).

38.

В целом, население осведомлено о том, в какие органыследует обращаться при выявлении нарушений прав со

стороны финансовых организаций. Результаты опроса

позволяют констатировать о развитии как государственного,

так и негосударственного сектора. Среди них, по оценке

респондентов,

превалирует

ответственность

за

правонарушения у Департамента по защите прав

потребителей финансовых услуг Агентства РК по

регулированию и развитию финансового рынка (29,5%),

адвокатов и юристов (29,1%), также НПО (25,3%).

Каждый пятый респондент (19,6%) решил свой вопрос с

финансовой организацией. Каждый шестой (17,7%)

обращался к юристу/адвокату, и каждый седьмой (14,9%) – в

уполномоченный орган по развитию и регулированию

финансового рынка. Около 10% прибегали к судебным

методам урегулирования.

39.

Наиболеераспространенными

видами

финансового

мошенничества являются телефонное (34,2%) и интернетмошенничество (32,7%). Как показал опрос, среди респондентов

более половины встречались с финансовым мошенничеством –

55,8%. Чаще всего это телефонное мошенничество –

«вишинг»

(34,2%)

и

интернет-мошенничество

–

«фишинг» (32,7%). 21,6% опрошенных были участниками

мошенничества со стороны финансовых пирамид, и 11,5% –

сталкивались с аферами с платежными картами.

При этом самыми распространенными способами связи

мошенников с гражданами являются звонок на мобильный или

городской телефон (51,5%), также сообщения в соцсетях и

мессенджерах (33,4%). В 56% случаях удается распознать, но все

же остальные 44% респондентов не смогли своевременно

выявить правонарушение.

40.

Поддаться на уловки мошенников чаще всего рискует старшеепоколение, так как 50,7% опрошенных пенсионного возраста (63+)

не распознали мошенничество. Как выяснилось, мошенники больше

пользуются доверием женщин (45,3%), нежели мужчин (42,6%).

В региональном разрезе высокие показатели по варианту ответа

«Нет, не удалось распознать» в городах: Алматы и Шымкент (по

49,3%), Восточно-Казахстанской

области (48,7%) и г. Астана

(48%). Данные показатели могут говорить о высоких рисках

развития профессионального экономического мошенничества, в

первую очередь, в больших мегаполисах.

Уровень осведомленности граждан о том, что делать в случаях,

когда столкнулись с мошенничеством, довольно высокий:

респонденты чаще всего ищут информацию в интернете (37,9%)

или обрывают дальнейшую связь с правонарушителем (29,8%). При

этом низкий уровень обращения к правоохранительным органам за

помощью (3,1%) несет за собой риски безнаказанности и отсутствия

возможности разоблачения преступников.

При этом пенсионеры чаще всех частично передавали

информацию преступникам (6,3%) и никогда не уточняли

информацию у организации, от которой звонил преступник (0%).

41.

Гендерная специфика ответов на данныйвопрос показывает, что женщины более

подвержены к обману со стороны мошенников:

9,2%

частично

передавали

нужную

им информацию, для сравнения у мужчин

данный показатель равен 2,9%.

Вследствие широкой распространенности

деятельности финансовых мошенников, более

половины респондентов утверждают, что

никаких последствий не потерпели, так как не

взаимодействовали с ними (57,2%), при этом

наиболее ощутимым оказалось психологическое

давление (34,4%).

42.

С 1 января 2020 года функционирует новыйгосударственный орган Республики Казахстан –

Агентство

Республики

Казахстан

по

регулированию и развитию финансового рынка .

Агентство является государственным органом,

обеспечивающим надлежащий уровень защиты прав и

законных интересов потребителей финансовых услуг,

содействующим

обеспечению

стабильности

финансовой системы и развитию финансового рынка,

осуществляющим государственное регулирование,

контроль и надзор финансового рынка и финансовых

организаций, а также иных лиц в пределах

компетенции.

43.

Всоответствии

с

законом

«О

государственном

регулировании, контроле и надзоре финансового рынка и

финансовых организаций» одной из ключевых задач Агентства

является обеспечение надлежащего уровня защиты интересов

потребителей финансовых услуг, полноты и доступности

информации для потребителей о деятельности финансовых

организаций и оказываемых ими финансовых услугах, а также

повышения уровня финансовой грамотности и финансовой

доступности для населения.

Агентством Республики Казахстан по регулированию и

развитию финансового рынка проводится анализ обращений,

поступающих от потребителей финансовых услуг, а также

анализ текущего законодательства.

Анализ обращений потребителей позволяет выявлять

наиболее острые и проблемные вопросы, связанные с

финансовыми организациями и принимать превентивные меры

по недопущению нарушения прав потребителей.

На основе системного анализа

выявляются наиболее

актуальные и проблемные направления с целью внесения

соответствующих законодательных инициатив и нормативов.

44.

Проект по повышению финансовой грамотностинаселения

Сайт www.fingramota.kz – один из проектов,

реализуемых Агенством РК по регулированию и

развитию финансового рынка, по повышению

финансовой

грамотности

населения. Сайт www.fingramota.kz предназначен для

широкой аудитории с разным уровнем финансовой

грамотности и разными финансовыми возможностями.

45.

Повышениефинансовой

грамотности

от

Национального Банка Республики Казахстан

Национальный Банк Республики Казахстан в целях

информирования населения об основных защитных

элементах национальной валюты – тенге и профилактики

фальшивомонетничества подготовил серию видеороликов, о

защитных элементах тенге.

Подробная информация по финансовой грамотности

доступна

по

ссылке: https://www.youtube.com/channel/UCX8sCYRUMHde

nB3jhNw0_5w, а также на сайте Национального Банка

Республики

Казахстан: https://www.nationalbank.kz/ru/news/video?page=2