Финансы

ФинансыПохожие презентации:

учет. Курс лекций")

")

Бухгалтерский учет (лекция 1)

1.

Бухгалтерский учетЛекция 1

2.

Учет и бухгалтерский учет• Бухгалтерский учет - формирование документированной систематизированной

информации об объектах в соответствии с установленными требованиями, и

составление на ее основе бухгалтерской (финансовой) отчетности

(регулируемый,

единообразный,

стандартизированный,

на

нормативно

установленных

принципах)

Объектами бухгалтерского учета экономического субъекта являются:

1) факты хозяйственной жизни

2) активы

3) обязательства

4) источники финансирования его деятельности

5) доходы

6) расходы

7) иные объекты в случае, если это установлено федеральными

стандартами

Факт хозяйственной жизни - сделка, событие, операция, которые оказывают или

способны оказать влияние на финансовое положение экономического субъекта,

финансовый результат его деятельности и (или) движение денежных средств

3.

Основные термины и определения• Активы - имущество, дебиторская задолженность и другие объекты,

контролируемые организацией, которые можно использовать для

получения прибыли

• Внеоборотные активы - активы, используемые в течение длительного

времени: ОС, НМА, акции и доли в других организациях. Сюда же

относят авансы, выданные поставщикам ОС и НМА

• Оборотные активы— денежные средства, вложенные в оборотные

фонды и фонды обращения: деньги, краткосрочные ценные бумаги

и дебиторскую задолженность

это активы, потребляемые в процессе деятельности или приобретенные

для перепродажи: сырье, материалы, товары, НЗП, ДАП. имущество,

которое используется в течение операционного или

производственного цикла (обычно 12 месяцев),

4.

документы регулирования бухгалтерского учета• 1) федеральные стандарты бухгалтерского учета

• 2) отраслевые стандарты бухгалтерского учета

• 3) нормативные акты Центрального банка Российской Федерации

• 4) рекомендации в области бухгалтерского учета

• 5) стандарты экономического субъекта

стандарт бухгалтерского учета - документ, устанавливающий минимально

необходимые требования к бухгалтерскому учету, а также допустимые способы

ведения бухгалтерского учета

Основой разработки федеральных и отраслевых стандартов являются международных

стандартов

международный стандарт - стандарт бухгалтерского учета, применение которого

является обычаем в международном деловом обороте независимо от конкретного

наименования такого стандарта

5.

документы регулирования бухгалтерского учета• 1) федеральные стандарты бухгалтерского учета - устанавливают минимально

необходимые требования к бухгалтерскому учету, а также допустимые способы

ведения бухгалтерского учета для экономических субъектов

1) определения и признаки объектов бухгалтерского учета, порядок их

классификации, условия принятия их к бухгалтерскому учету и списания их в

бухгалтерском учете

2) допустимые способы денежного измерения объектов бухгалтерского учета;

3) порядок пересчета стоимости объектов бухгалтерского учета, выраженной в

иностранной валюте, в валюту Российской Федерации для целей бухгалтерского

учета

4) требования к учетной политике, в том числе к определению условий ее

изменения, инвентаризации активов и обязательств, документам бухгалтерского

учета и документооборотув бухгалтерском учете, в том числе виды электронных

подписей, используемых для подписания документов бухгалтерского учета

6.

• 2) отраслевые стандарты бухгалтерского учета - устанавливают особенностиприменения федеральных стандартов в отдельных видах экономической

деятельности

Разрабатывает и утверждает отраслевые стандарты в пределах

своих компетенций Центральный банк Российской Федерации (далее

— Банк России)

Банк России устанавливает Планы счетов бухгалтерского учета,

порядок их применения, порядок отражения на счетах бухгалтерского учета

отдельных объектов бухгалтерского учета и группировки счетов бухгалтерского

учета в соответствии с показателями бухгалтерской, формыраскрытия

информации в бухгалтерской (финансовой) отчетности для:

кредитных организаций,

некредитных финансовых организаций,

бюро кредитных историй,

кредитных рейтинговых агентств

7.

4) Рекомендации в области бухгалтерского учетаПринимаются в целях правильного применения федеральных и

отраслевых стандартов, уменьшения расходов на организацию

бухгалтерского учета, а также распространения передового опыта

организации и ведения бухгалтерского учета, результатов

исследований и разработок в области бухгалтерского учета

• Рекомендации в области бухгалтерского учета применяются на

добровольной основе

8.

Стандарты экономического субъекта• Стандарты экономического субъекта предназначены для

упорядочения организации и ведения им бухгалтерского учета

• Необходимость и порядок разработки, утверждения,

изменения и отмены стандартов экономического субъекта

устанавливаются этим субъектом самостоятельно

• Стандарты экономического субъекта применяются равным

образом и в равной мере всеми подразделениями

экономического субъекта, включая его филиалы и

представительства, независимо от их места нахождения

УЧЕТНАЯ ПОЛИТИКА

9.

Организация и ведение бухгалтерского учета• 1. Метод двойной записи

• 2. счета учета

• 3. Баланс

• 4 документальное оформление объекта учета

• 5 План счетов кредитной организации

10.

• Актив — денежные средства и имущество, которыми владееторганизация (размещение) Пассив — источники, из которых

образовалось имущество

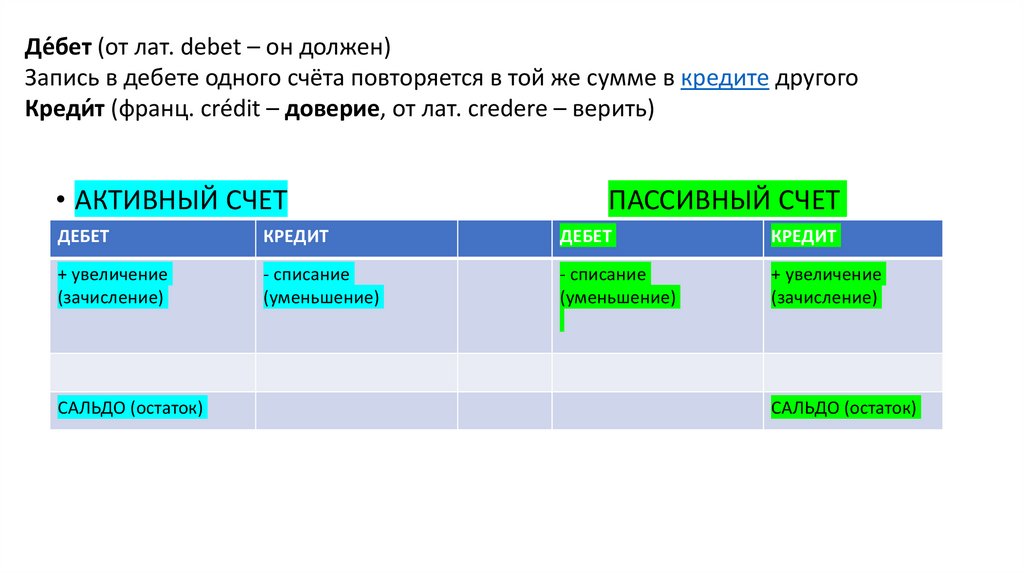

• Де́бет (от лат. debet – он должен), левая сторона бухгалтерского

счёта, представленного в графической форме. Дебет счёта служит

для отражения хозяйственных операций методом двойной

записи. Запись в дебете одного счёта повторяется в той же

сумме в кредите другого.

11.

Основные термины и определения• Дебиторская задолженность - любые долги перед компанией (банком):

предоставленные кредиты, начисленные проценты по кредитам, авансы

выданные, задолженность работы и услуги, переплата по налогам и т.д.

• Кредиторская задолженность - долги компании (банка) перед

контрагентами: полученные кредиты, привлеченные депозиты,

начисленные по полученным денежным средствам проценты, авансы

полученные, долги по налогам, зарплате.

• Собственный капитал - разница между активами и обязательствами, в

балансе

12.

Счета учета• Счет учета - признак классификации, своеобразный накопитель

информации об объектах бухгалтерского учёта. Каждому счету

присваиваются соответствующее наименование и номер.

В зависимости от объекта учёта счета разделяются на: активные

счета (для учёта активов – их размещение); пассивные счета (для

учёта источников и обязательств)

По степени детализации учёта счета подразделяются на:

синтетические счета (первого и второго порядка)

аналитические счета

13.

• Каждому счету присваиваются соответствующее наименование иномер. Использование счетов позволяет учесть все объекты

бухгалтерского учёта

• Балансовые счета – счета , связанные с составлением баланса

• Ценности и документы, отраженные в учете по балансовым

счетам, по внебалансовым счетам не отражаются, за

исключением случаев, предусмотренных настоящим

приложением и нормативными актами Банка России.

• В Плане счетов бухгалтерского учета для кредитных организаций

балансовые счета второго порядка предусматриваются как только

активные или как только пассивные либо без признака счета.

14.

МЕТОД ДВОЙНОЙ ЗАПИСИ• Двойная запись - метод учета фактов хозяйственной жизни одновременно на двух

балансовых счетах - по дебету одного и кредиту другого счета

• Дебет - левая часть бухгалтерского счета, кредит - правая. Разность между дебетом и

кредитом - сальдо

• При двойной записи фактов, отражаемых в бухучете используются счета

бухгалтерского учета (синтетический, аналитический), которые представляет собой

таблицу, состоящую из двух частей

Левая часть является дебетом счета. По дебету активных счетов отражается увеличение

активов экономического субъекта, пассивных - уменьшение источников их образования

• Счета бухучета :

• на активных счетах увеличение записывают по дебету, уменьшение - по кредиту. У

активных счетов сальдо всегда дебетовое или нулевое

• на пассивных увеличение записывают по кредиту, уменьшение - по дебету. У пассивных счетов

сальдо всегда кредитовое или нулевое

Есть активно-пассивные счета, у которых сальдо может быть и дебетовым, и кредитовым.

• ПАРНЫЕ СЧЕТА только у банка

• Счета также могут быть забалансовыми, предназначенными для обобщения информации о наличии и

движении ценностей, временно находящихся в пользовании или распоряжении организации, условных

прав и обязательств, и для контроля за отдельными хозяйственными операциями

15.

Де́бет (от лат. debet – он должен)Запись в дебете одного счёта повторяется в той же сумме в кредите другого

Креди́т (франц. crédit – доверие, от лат. credere – верить)

• АКТИВНЫЙ СЧЕТ

ПАССИВНЫЙ СЧЕТ

ДЕБЕТ

КРЕДИТ

ДЕБЕТ

КРЕДИТ

+ увеличение

(зачисление)

- списание

(уменьшение)

- списание

(уменьшение)

+ увеличение

(зачисление)

САЛЬДО (остаток)

САЛЬДО (остаток)

16.

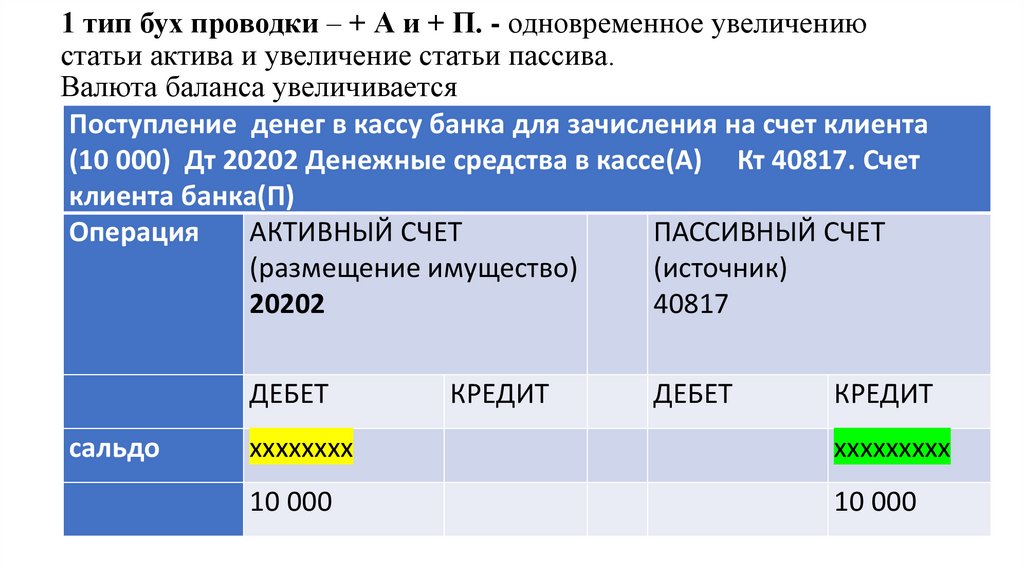

1 тип бух проводки – + А и + П. - одновременное увеличениюстатьи актива и увеличение статьи пассива.

Валюта баланса увеличивается

Поступление денег в кассу банка для зачисления на счет клиента

(10 000) Дт 20202 Денежные средства в кассе(А) Кт 40817. Счет

клиента банка(П)

Операция

АКТИВНЫЙ СЧЕТ

ПАССИВНЫЙ СЧЕТ

(размещение имущество)

(источник)

20202

40817

ДЕБЕТ

сальдо

КРЕДИТ

ДЕБЕТ

КРЕДИТ

хххххххх

ххххххххх

10 000

10 000

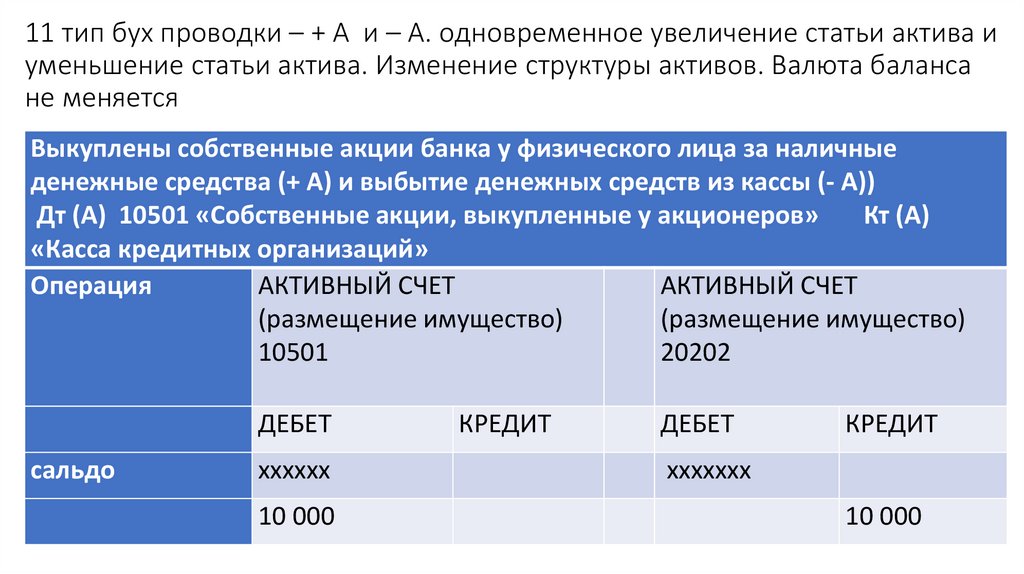

17.

11 тип бух проводки – + А и – А. одновременное увеличение статьи актива иуменьшение статьи актива. Изменение структуры активов. Валюта баланса

не меняется

Выкуплены собственные акции банка у физического лица за наличные

денежные средства (+ А) и выбытие денежных средств из кассы (- А))

Дт (А) 10501 «Собственные акции, выкупленные у акционеров»

Кт (А)

«Касса кредитных организаций»

Операция

АКТИВНЫЙ СЧЕТ

АКТИВНЫЙ СЧЕТ

(размещение имущество)

(размещение имущество)

10501

20202

ДЕБЕТ

сальдо

хххххх

10 000

КРЕДИТ

ДЕБЕТ

КРЕДИТ

ххххххх

10 000

18.

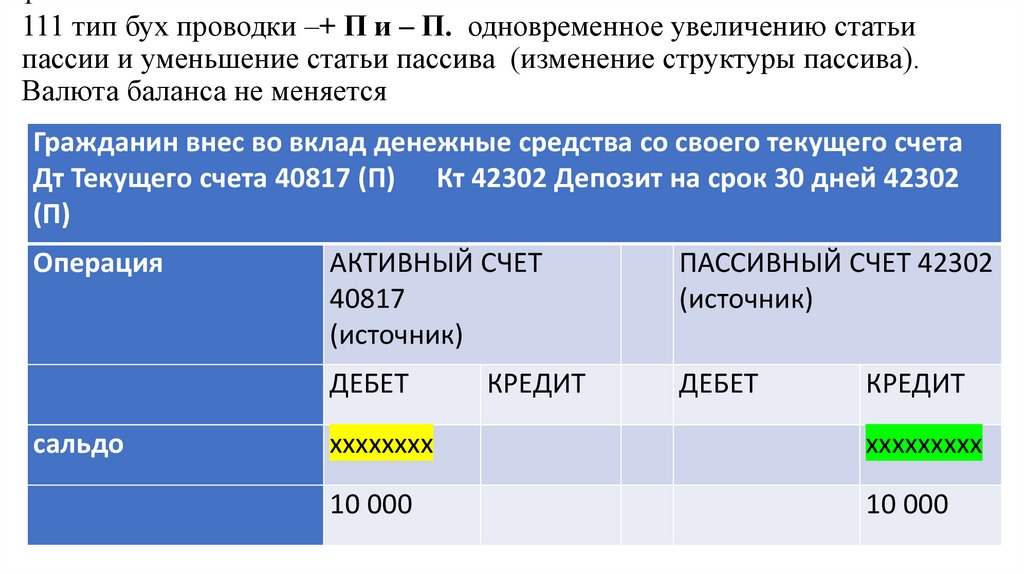

1111 тип бух проводки –+ П и – П. одновременное увеличению статьи

пассии и уменьшение статьи пассива (изменение структуры пассива).

Валюта баланса не меняется

Гражданин внес во вклад денежные средства со своего текущего счета

Дт Текущего счета 40817 (П) Кт 42302 Депозит на срок 30 дней 42302

(П)

Операция

сальдо

АКТИВНЫЙ СЧЕТ

40817

(источник)

ПАССИВНЫЙ СЧЕТ 42302

(источник)

ДЕБЕТ

ДЕБЕТ

КРЕДИТ

КРЕДИТ

хххххххх

ххххххххх

10 000

10 000

19.

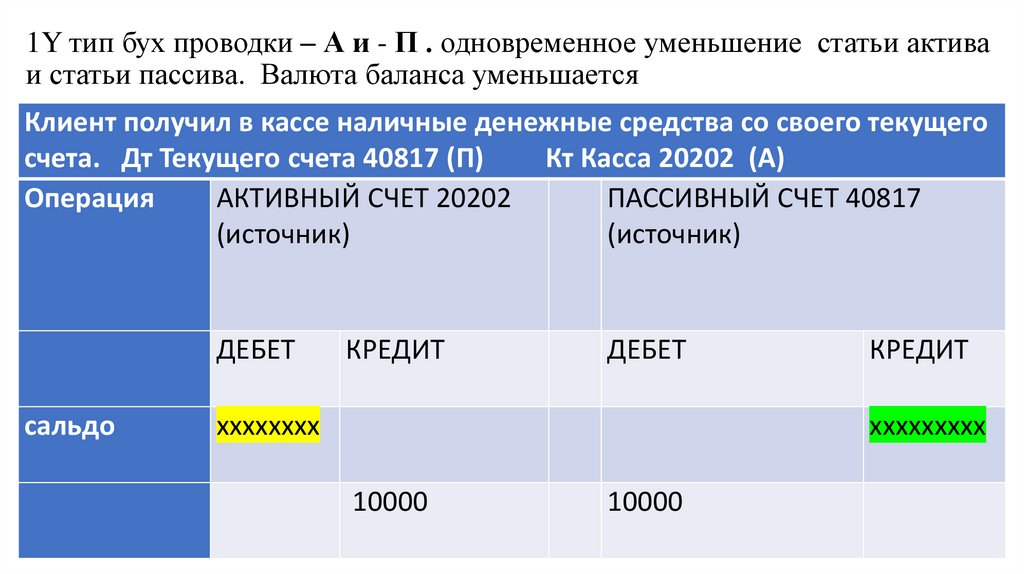

1Y тип бух проводки – А и - П . одновременное уменьшение статьи активаи статьи пассива. Валюта баланса уменьшается

Клиент получил в кассе наличные денежные средства со своего текущего

счета. Дт Текущего счета 40817 (П)

Кт Касса 20202 (А)

Операция

АКТИВНЫЙ СЧЕТ 20202

ПАССИВНЫЙ СЧЕТ 40817

(источник)

(источник)

ДЕБЕТ

сальдо

КРЕДИТ

ДЕБЕТ

хххххххх

КРЕДИТ

ххххххххх

10000

10000

20.

БАЛАНС• Бухгалтерский баланс — это таблица, в которую вносят информацию

о компании: о стоимости ее активов и обязательствах

• Бухгалтерский баланс показывает финансовое положение бизнеса:

с его помощью владельцы компании, банк или будущие партнеры

могут оценить компанию

• Структура бухгалтерского баланса состоит из активов — имущества

и имущественных прав организации в денежном выражении

и пассивов — объяснения, за счет каких источников оно получено

• Пассив баланса — источники средств, за счёт которых сформированы

активы баланса

• Сумма активов должна быть равна сумме пассивов

• Валюта баланса — итоговая сумма актива и пассива в бухгалтерии. Эти

значения показывают ориентировочную сумму, которой владеет

организация

21.

СХЕМА РАЗРАБОТОЧНОЙ ТАБЛИЦЫ ДЛЯ БАЛАНСАсчет

наименование

А

20202

100000

30102

2000000

40702

П

500000

30220

1000000

40802

200000

42305

240000

ИТОГ

ВАЛЮТА БАЛАНСА

3100000

3100000

22.

ПЛАН СЧЕТОВДля регистрации и группировки фактов хозяйственной жизни

экономического субъекта в бухгалтерском учете предназначен

План счетов бухгалтерского учета

План счетов бухгалтерского учета - систематизированный

перечень синтетических счетов бухгалтерского учета

23.

ПЛАН СЧЕТОВ ДЛЯ КРЕДИТНЫХОРГАНИЗАЦИЙ

• УТВЕРЖДЕН Положением Банка России от 24.11.2022 N 809-П

(ред. от 10.01.2024) "О Плане счетов бухгалтерского учета для

кредитных организаций и порядке его применения"

• Включает 4 главы

синтетические активные и пассивные счета первого (3-х значные) и

второго порядка (5-ти значные)

Список счетов исчерпывающий

24.

• Глава А «Балансовые счета» (счета со 102 по 708)базируется на выделении в разделы однотипных по

своему содержанию операций.

• Раздел 1 «Капитал».

Раздел 2 «Денежные средства и драгоценные металлы».

Раздел 3 «Межбанковские операции».

Раздел 4 «Операции с клиентами».

Раздел 5 «Операции с ценными бумагами и производными

финан-совыми инструментами».

Раздел 6 «Средства и имущество

Раздел 7 «Финансовые результаты»

25.

• Глава Б «Счета доверительного управления» (801–855)используют- ся в тех случаях, когда банк выступает

доверительным управляющим

• Счета главы Б предназначены для учета обособленного

имущества, переданного банку в доверительное управление.

• Все операции по доверительному управлению совершаются

только между этими счетами и внутри этих счетов.

• По операциям доверительного управления составляется

отдельный баланс

26.

Глава В «Внебалансовые счета»• Внебалансовые счета — счета, предназначенные для обобщения информации о наличии и движении ценностей, не принадлежащих организации, но временно находящихся в ее пользовании или распоряже- нии, а

также для учета сделок, которые отложены на будущее по ряду причин.

Вместе с тем на внебалансовых счетах, традиционно учитыва- ются

документы: бланки строгой отчетности, бланки для уничтожения, бланки

ценных бумаг или документы, ожидающие оплаты, имущество или ценные

бумаги, переданные в залог, задолженность по выданным ссудам,

списанная с баланса, и др.

• Кроме того, внебалансовые счета используются для учета расчетных

документов, не исполненных кредитной организацией. Например, на

расчетном счете организации, находящемся в банке, недостаточно средств

для исполнения распоряжений.

Включает 6 разделов

раздел 2 «Неоплаченный уставный капитал кредитных органи- заций»;

раздел 3 «Ценные бумаги»;

раздел 4 «Расчетные операции и документы»;

раздел 5 «Кредитные и арендные операции, условные обязатель-ства и условные требования»;

раздел 6 «Задолженность, вынесенная за баланс».

27.

• Для обеспечения двойной записи введены счета 99998 и99999

• по главе В «Внебалансовые счета»: активные счета

корреспонди- руются со счетом 99999 «Счет для

корреспонденции с активными счетами при двойной

записи» (А), пассивные — со счетом 99998 «Счет для

корреспонденции с пассивными счетами при двойной

записи» (А);

28.

глава Г «Счета по учету требований и обязательств по производным финансовым инструментам и прочим договорам (сделкам), покоторым расчеты и поставка осуществляются не ранее следующего

дня после дня заключения договора (сделки)»

Г «Счета по учету требований и обязательств по производным

финансовым инструментам и прочим договорам (сделкам), по которым

расчеты и поставка осуществляются не ранее следующего дня после

дня заключения договора (сделки)»: активные счета

корреспондируются со счетом 99997 «Счет для корреспонденции с

активными счетами при двойной записи» (П), пассивные — со счетом

99996 «Счет для корреспонденции с пассивными счетами при двойной

записи» (А).

29.

• В Плане счетов бухгалтерского учета кредитных организаций отсутствуютактивно-пассивные счета, на которым допускается дебетовое и кредитовое

сальдо. Для компенсации предусмотрены ПАРНЫЕ СЧЕТА

• Список приведен в Положении 809-П

• Сальдо может меняться на противоположное

• Сальдо допускается только на одном лицевом счете из открытой пары —

активном или пассивном.

• В начале операционного дня операции начинаются по лицевому счету,

имеющему сальдо, а при отсутствии остатка на обоих счетах — со счета,

соответствующего характеру операции

• Если в конце рабочего дня на парном лицевом счете образуется сальдо,

противоположное признаку счета, т.е. на пассивном счете дебетовое или на

активном кредитовое, то остаток бухгалтерской проводкой переносится на

соответствующий парный лицевой счет

• Когда образовались остатки на обоих парных лицевых счетах, то в конце

рабочего дня необходимо перечислить бухгалтерской проводкой меньшее

сальдо на счет с большим сальдо, так как на конец рабочего дня должно быть

только одно сальдо — дебетовое или креди-овое — на одном из парных

лицевых счетов

30.

Счета, не имеющие признака счета• введены для контроля за своевременным отражением

операций, подлежащих завершению в течение

операционного дня. По состоянию на конец дня в

ежедневном балансе остатков по счетам без указания

признака счета быть не должно. К ним относятся:

• 61209 «Выбытие (реализация) имущества»;

61210 «Выбытие (реализация) ценных бумаг»;

61211 «Реализация услуг финансовой аренды

(лизинга)»;

61212 «Выбытие (реализация) и погашение

приобретенных прав требования»;

61213 «Выбытие (реализация) драгоценных металлов»;

61214 «Реализация (уступка) прав требования по

заключенным кредитной организацией договорам на

предоставление (размещение) денежных средств»;

30218 «Результаты платежного клиринга».

31.

Контрсчета• Контрсчёт в бухгалтерском учёте предназначен для

уменьшения стоимости связанного счёта, когда они

взаимозачитываются

• Естественный баланс контрсчёта противоположен балансу

связанного счёта. Если дебет является естественным

остатком, отражённым на соответствующем счёте, на

противоположном счёте записывается кредит

• Счета Contra предоставляют более подробную информацию

о бухгалтерских показателях и повышают прозрачность

финансовой отчётности

32.

• Активы принимаются кредитной организацией к бухгалтерскому учету по ихпервоначальной стоимости

• В дальнейшем в соответствии с настоящим приложением и иными нормативными

актами Банка России активы кредитной организации оцениваются (переоцениваются)

по справедливой стоимости, по себестоимости либо путем создания резервов на

возможные потери.

• В бухгалтерском учете результаты оценки (переоценки) активов отражаются с

применением дополнительных счетов, корректирующих первоначальную стоимость

актива, учитываемую на основном счете, либо содержащих информацию об оценке

(переоценке) активов, учитываемых на основном счете по справедливой стоимости

(далее - контрсчет).

• Контрсчета предназначены для отражения в бухгалтерском учете изменений

первоначальной стоимости активов в результате переоценки по справедливой

стоимости, создания резервов при наличии рисков возможных потерь, а также

начисления амортизации в процессе эксплуатации.

• Обязательства отражаются в бухгалтерском учете в соответствии с условиями

договора в целях обеспечения контроля за полнотой и своевременностью их

исполнения. В случаях, установленных настоящим приложением и иными

нормативными актами Банка России, обязательства также переоцениваются по

справедливой стоимости.

• Положения настоящего подпункта не распространяются на переоценку средств в

иностранной валюте и драгоценных металлов,