Финансы

ФинансыПохожие презентации:

Бухгалтерский учет производства и продажи продукции в сельскохозяйственных организациях

1.

Тема бакалаврской работы:Бухгалтерский учет производства и продажи продукции в

сельскохозяйственных организациях, методы анализа и

оценки финансовых результатов

Выполнил(а): Фалькенштерн Диана Васильевна

Научный руководитель: Соколова Елена Анатольевна

2.

Актуальность исследования заключается в том, что в настоящее время определяетсяинновационными направлениями развития всех сфер экономической деятельности, как на уровне

национальном, так и региональном, основным направлением которого является финансовая и

экономическая безопасность хозяйствующих субъектов.

В нынешних обстоятельствах, если не принимать во внимание процесс регистрации

хозяйственных и финансовых операций предприятий, также оценки финансовой и бухгалтерской

отчетности

финансово-хозяйственной

деятельности

внутри

организации,

невозможно

осуществлять предпринимательскую деятельность, и в данном случае важным элементом

хозяйственной деятельности является бухгалтерский учет производства и продажи продукции в

сельскохозяйственных организациях и ее реализация.

3.

Основной целью исследования является обоснование теоретических и методических подходов методов учета ианализа эффективности производства готовой продукции и оценки финансовых результатов.

Исходя из цели исследования, поставлены следующие задачи:

1. Рассмотреть понятие и сущность учета производства и продажи продукции в сельскохозяйственных организациях.

2. Изучить

теоретические

и

экономико-правовые

подходы

к

оценке

эффективности

деятельности

сельскохозяйственных товаропроизводителей.

3. Провести

сравнительный

анализ

методик

оценки

эффективности

деятельности

сельскохозяйственных

товаропроизводителей.

4. Дать экономическую характеристику деятельности сельскохозяйственной организации ООО «Земля сажинская» за

период 2020-2022 годы.

5. Выявить особенности учета производства и продажи продукции.

6. Рассмотреть определение и соответствие содержания оценки эффективности деятельности ООО «Земля

Сажинская» на территории Свердловской области по существующим методикам оценки эффективности.

7. Разработать модели оценки эффективности деятельности сельскохозяйственных товаропроизводителей.

Провести апробацию модели оценки эффективности деятельности сельскохозяйственных товаропроизводителей.

4.

Объектом исследования является готовая продукция предприятия ООО «ЗемляСажинская».

Предметом исследования является учет готовой продукции

Практическая значимость исследования содержится в разработке модели

оценки

эффективности

товаропроизводителей

деятельности

сельскохозяйственных

5.

Д-т счёта 43/1 «Готовая продукция растениеводства» К-т счёта 20/1 «Основное производство растениеводства» — оприходовано зерно, полученное отурожая в оценке по плановой себестоимости. Кроме того, данная проводка даётся в случае отражении стоимости неиспользованных отходов полученных

при использовании зерновых культур.

Д-т счёта 43/2 «Готовая продукция животноводства» К-т счёта 20/2 «Основное производство животноводства» — оприходовано молоко по плановой

себестоимости.

Д-т счёта 43/3 «Готовая продукция промышленных и подсобных производств» К-т счёта 20/3 «Промышленное производство» — оприходована готовая

продукция от забоя животных.

Д-т счёта 43/4 «Готовая продукция вспомогательных, обслуживающих и других производств» К-т счетов 23 «Вспомогательное производство», 29

«Обслуживающее производство» — оприходована готовая продукция полученная от вспомогательных, обслуживающих производств.

Д-т счёта 43/5 «Готовая продукция принятая у населения для продажи» К-т счёта 76/7 «Расчёты с гражданами за принятые от них скот и птицу для

реализации» — оприходована сельскохозяйственная продукция принятая от граждан для продажи.

По кредиту счёт 43 «Готовая продукция» корреспондирует со следующими счетами.

Д-т счёта 10 «Материалы» К-т счёта 43 «Готовая продукция» — отнесена продукция предназначенная на корма, подстилку, семена, посадочный материал

после определения её целевого назначения(с использованием счёта 43 «Готовая продукция»).

Д-т счёта 20/2 «основное производство животноводства» К-т счёта 43/2 «Готовая продукция животноводства» — списания молока на выпойку телятам.

Д-т счетов 23 «Вспомогательное производство», 25 «Общепроизводственные расходы», 26 «Общехозяйственные расходы» К-т счёта 43 «Готовая

продукция» — списывается готовая продукция на нужды вспомогательного производства, общепроизводственные и общехозяйственные нужды.

Д-т счёта 28 «Брак в производстве» К-т счёта 43 «Готовая продукция» — списывается готовая продукция оприходованная как брак производства.

Д-т счёта 76 «Расчёты с разными дебиторами и кредиторами» К-т счёта 43 «Готовая продукция» — списана испорченная продукция за счёт страховых

компаний.

Д-т счёта 90 «Продажа» К-т счёта 43 «Готовая продукция» — списана фактическая себестоимость проданной продукции.

Д-т счёта 94 «Недостача» К-т счёта 43 «Готовая продукция» — отражена стоимость недостачи и потерь от порчи продукции.

Д-т счёта 99 «Недостачи и потери от порчи ценностей» К-т счёта 43 «Готовая продукция» — списана готовая продукция в результате стихийного бедствия,

если продукция не застрахована, а виновных лиц нет.

На рисунке 2 представим бухгалтерские записи по субсчетам к счету 43.

6.

Таблица 1Бухгалтерские счета, которые применяются при синтетическом учете

расчетов с покупателями

№ счета

Название счета

Актив/ пассив

Рекомендуемая аналитика

62

Расчеты с покупателями и

заказчиками

Активно-пассивный

По каждому покупателю в

разрезе каждого

предъявленного счета

76

Расчеты с разными

дебиторами и кредиторами

Активно-пассивный

По каждому покупателю,

ставке НДС

90

Продажи

Активно-пассивный

По каждому виду проданных

товаров, выполненных работ,

оказанных услуг

7.

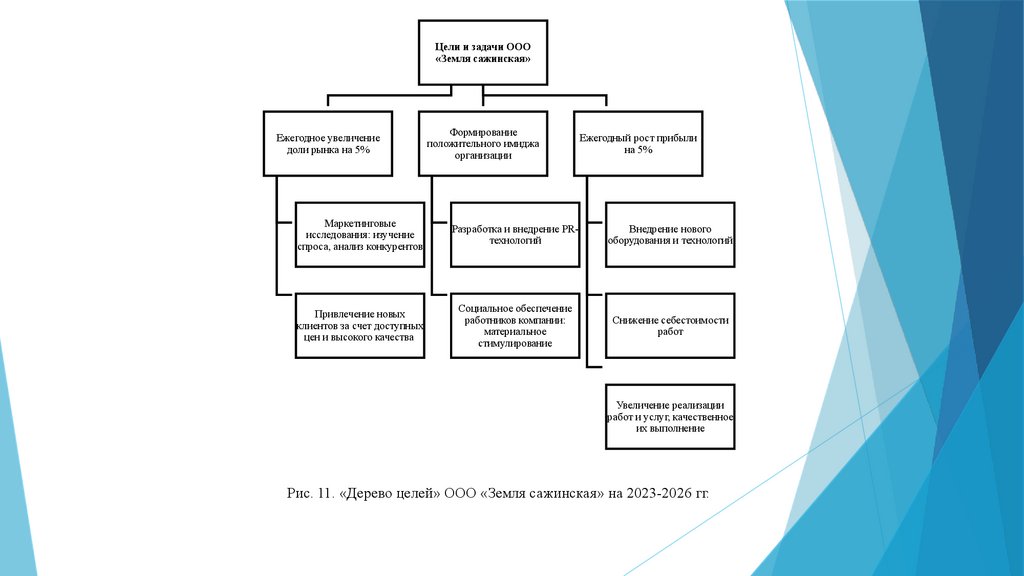

Цели и задачи ООО«Земля сажинская»

Ежегодное увеличение

доли рынка на 5%

Формирование

положительного имиджа

организации

Ежегодный рост прибыли

на 5%

Маркетинговые

исследования: изучение

спроса, анализ конкурентов

Разработка и внедрение PRтехнологий

Внедрение нового

оборудования и технологий

Привлечение новых

клиентов за счет доступных

цен и высокого качества

Социальное обеспечение

работников компании:

материальное

стимулирование

Снижение себестоимости

работ

Увеличение реализации

работ и услуг, качественное

их выполнение

Рис. 11. «Дерево целей» ООО «Земля сажинская» на 2023-2026 гг.

8.

Таблица 2Анализ основных показателей хозяйственно-финансовой деятельности

ООО «Земля сажинская» за 2020-2022 гг.

Наименование показателя

2020 г

2021 г

2022 г

Абсолютное отклонение

Темп роста, %

2021/

2020

2022/

2021

2021/

2020

2022/

2021

Основные средства

70835

89090

42131

18255

-46959

125,8

47,3

Прочие внеоборотные

активы

1522

0

0

-1522

0

0,0

0,0

Итого по разделу I

72357

89090

42131

16733

-46959

123,1

47,3

Запасы

Налог на добавленную

стоимость по приобретенным

ценностям

179435

30

123949

2

17546

0

-55486

-28

-106403

-2

69,1

6,7

14,2

0,0

Дебиторская задолженность

68328

68894

20115

566

-48779

100,8

29,2

Денежные средства и

денежные эквиваленты

1579

66

2664

-1513

2598

4,2

4036,4

Прочие оборотные активы

2598

1590

151

-1008

-1439

61,2

9,5

Итого по разделу II

251970

194501

40476

-57469

-154025

77,2

20,8

9.

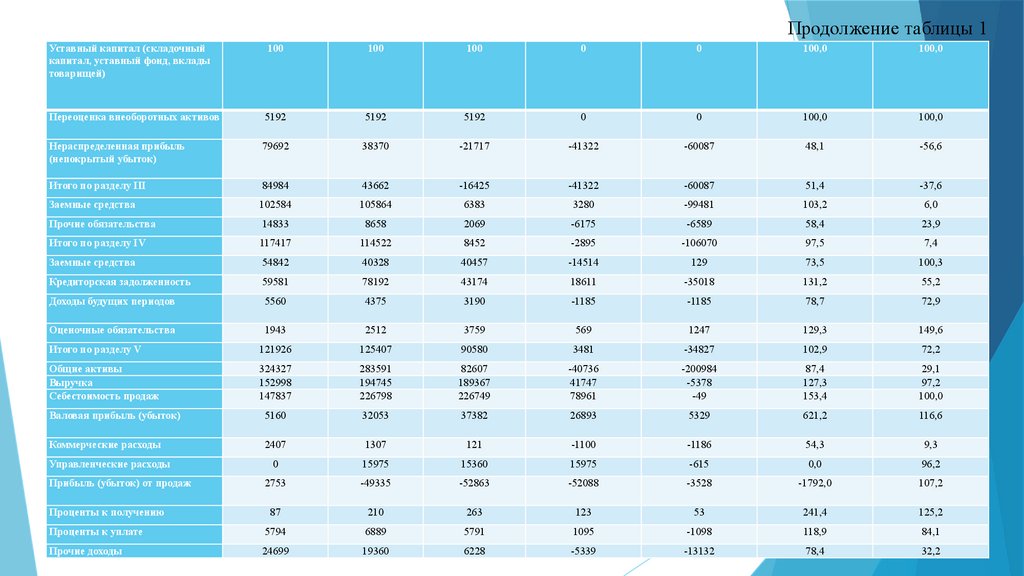

Продолжение таблицы 1Уставный капитал (складочный

капитал, уставный фонд, вклады

товарищей)

100

100

100

0

0

100,0

100,0

Переоценка внеоборотных активов

5192

5192

5192

0

0

100,0

100,0

Нераспределенная прибыль

(непокрытый убыток)

79692

38370

-21717

-41322

-60087

48,1

-56,6

Итого по разделу III

84984

43662

-16425

-41322

-60087

51,4

-37,6

Заемные средства

102584

105864

6383

3280

-99481

103,2

6,0

Прочие обязательства

14833

8658

2069

-6175

-6589

58,4

23,9

Итого по разделу IV

117417

114522

8452

-2895

-106070

97,5

7,4

Заемные средства

54842

40328

40457

-14514

129

73,5

100,3

Кредиторская задолженность

59581

78192

43174

18611

-35018

131,2

55,2

Доходы будущих периодов

5560

4375

3190

-1185

-1185

78,7

72,9

Оценочные обязательства

1943

2512

3759

569

1247

129,3

149,6

Итого по разделу V

121926

125407

90580

3481

-34827

102,9

72,2

Общие активы

Выручка

Себестоимость продаж

324327

152998

147837

283591

194745

226798

82607

189367

226749

-40736

41747

78961

-200984

-5378

-49

87,4

127,3

153,4

29,1

97,2

100,0

Валовая прибыль (убыток)

5160

32053

37382

26893

5329

621,2

116,6

Коммерческие расходы

2407

1307

121

-1100

-1186

54,3

9,3

Управленческие расходы

0

15975

15360

15975

-615

0,0

96,2

Прибыль (убыток) от продаж

2753

-49335

-52863

-52088

-3528

-1792,0

107,2

Проценты к получению

87

210

263

123

53

241,4

125,2

Проценты к уплате

5794

6889

5791

1095

-1098

118,9

84,1

Прочие доходы

24699

19360

6228

-5339

-13132

78,4

32,2

10.

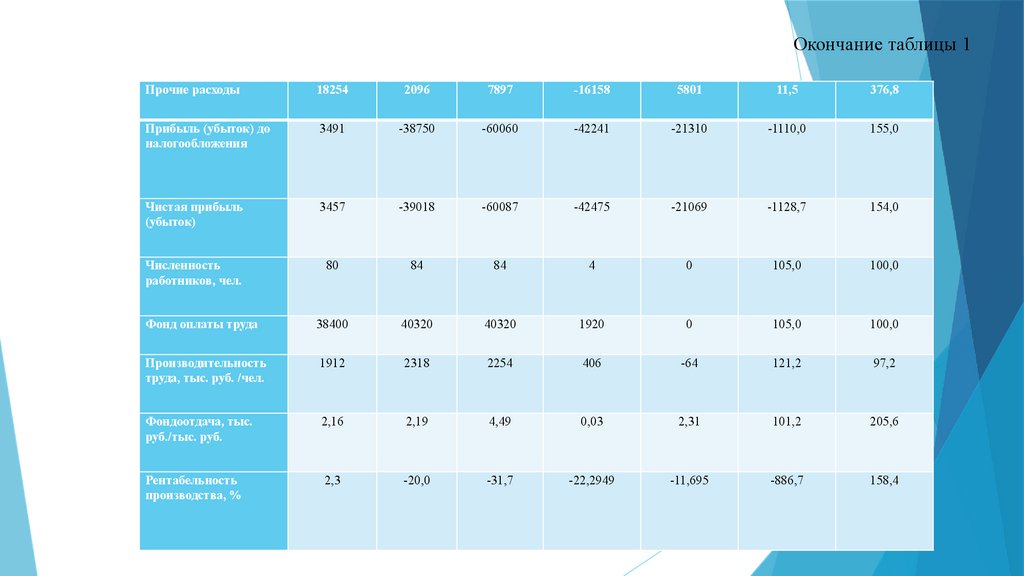

Окончание таблицы 1Прочие расходы

18254

2096

7897

-16158

5801

11,5

376,8

Прибыль (убыток) до

налогообложения

3491

-38750

-60060

-42241

-21310

-1110,0

155,0

Чистая прибыль

(убыток)

3457

-39018

-60087

-42475

-21069

-1128,7

154,0

Численность

работников, чел.

80

84

84

4

0

105,0

100,0

Фонд оплаты труда

38400

40320

40320

1920

0

105,0

100,0

Производительность

труда, тыс. руб. /чел.

1912

2318

2254

406

-64

121,2

97,2

Фондоотдача, тыс.

руб./тыс. руб.

2,16

2,19

4,49

0,03

2,31

101,2

205,6

Рентабельность

производства, %

2,3

-20,0

-31,7

-22,2949

-11,695

-886,7

158,4

11.

Таблица 2Функции бухгалтерского аппарата ООО «Земля сажинская»

Должность

Главный бухгалтер

Бухгалтер материальной группы

Участок работ

Способ ведения

Формы выходной информации

«Обобщение группировка документов и

составление отчетности»

Автоматизированный

«Оборотно-сальдовые ведомости по счетам, карточки и

анализы счета, бухгалтерская, статистическая и

налоговая отчетность

«Учет кассовых и банковских операций»

Автоматизированный с применением систем КлиентБанк и Ba№k2

ПКО, РКО, журнал регистрации ПКО и РКО, кассовая

книга, книга учета принятых и выданных денежных

средств»

«Учет основных средств и

нематериальных активов»

Автоматизированный

«Договор купли-продажи, акт приемки-передачи,

платежные документы, накладные»

«Учет материальных ценностей»

Автоматизированный

«Акт приемки, доверенность, лимитно-заборная карта,

приходный ордер, требование-накладная, карточка

учета»

«Обработка и выписка первичных

документов»

Автоматизированная

«Все первичные документы»

«Начисление заработной платы»

Автоматизированная

«Все первичные документы»

12.

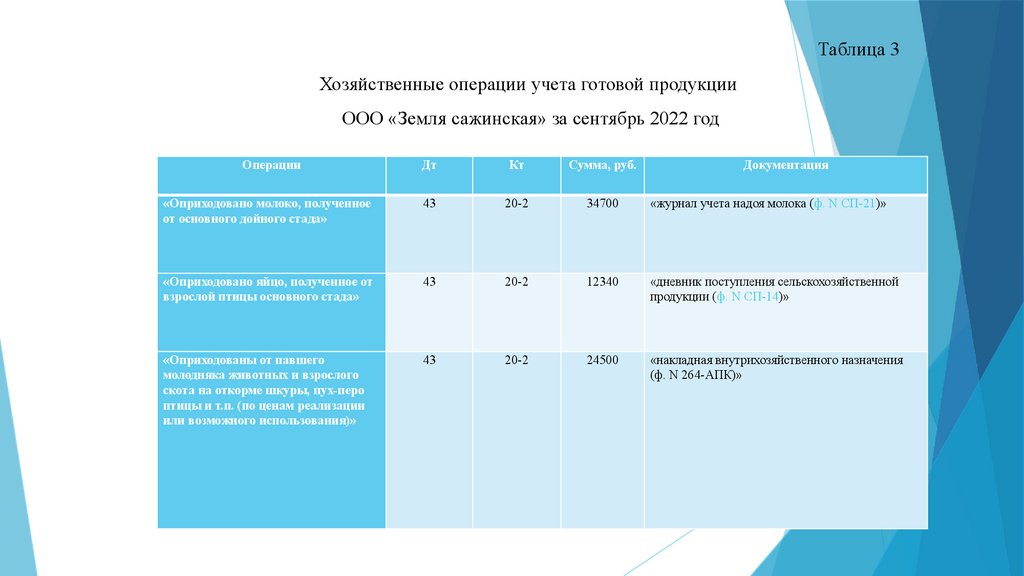

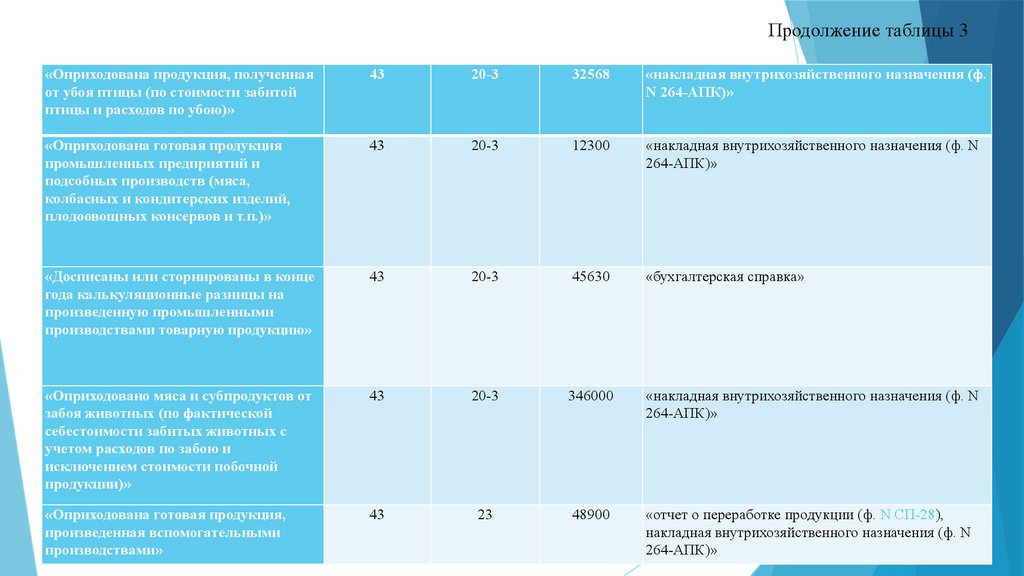

Таблица 3Хозяйственные операции учета готовой продукции

ООО «Земля сажинская» за сентябрь 2022 год

Операции

Дт

Кт

Сумма, руб.

Документация

«Оприходовано молоко, полученное

от основного дойного стада»

43

20-2

34700

«журнал учета надоя молока (ф. N СП-21)»

«Оприходовано яйцо, полученное от

взрослой птицы основного стада»

43

20-2

12340

«дневник поступления сельскохозяйственной

продукции (ф. N СП-14)»

«Оприходованы от павшего

молодняка животных и взрослого

скота на откорме шкуры, пух-перо

птицы и т.п. (по ценам реализации

или возможного использования)»

43

20-2

24500

«накладная внутрихозяйственного назначения

(ф. N 264-АПК)»

13.

Продолжение таблицы 3«Оприходована продукция, полученная

от убоя птицы (по стоимости забитой

птицы и расходов по убою)»

43

20-3

32568

«накладная внутрихозяйственного назначения (ф.

N 264-АПК)»

«Оприходована готовая продукция

промышленных предприятий и

подсобных производств (мяса,

колбасных и кондитерских изделий,

плодоовощных консервов и т.п.)»

43

20-3

12300

«накладная внутрихозяйственного назначения (ф. N

264-АПК)»

«Досписаны или сторнированы в конце

года калькуляционные разницы на

произведенную промышленными

производствами товарную продукцию»

43

20-3

45630

«бухгалтерская справка»

«Оприходовано мяса и субпродуктов от

забоя животных (по фактической

себестоимости забитых животных с

учетом расходов по забою и

исключением стоимости побочной

продукции)»

43

20-3

346000

«накладная внутрихозяйственного назначения (ф. N

264-АПК)»

«Оприходована готовая продукция,

произведенная вспомогательными

производствами»

43

23

48900

«отчет о переработке продукции (ф. N СП-28),

накладная внутрихозяйственного назначения (ф. N

264-АПК)»

14.

Продолжение таблицы 3«Отражен выпуск готовой продукции по нормативной

(плановой) себестоимости»

43

40

368000

«документы на оприходование готовой продукции»

«Отнесена стоимость недостач и порчи товарной

продукции в пределах норм естественной убыли»

43

94

2300

«Инвентаризационная опись товарно-материальных ценностей (ф.

N ИНВ-3), сличительная ведомость результатов инвентаризации

товарно-материальных ценностей (ф. N ИНВ-19)»

«Списана готовая продукция, переданная в счет

финансовых вложений»:

«отчет о движении товарно-материальных ценностей (ф. N 265-АПК)»

- по договорной стоимости

90

58

225600

- на фактическую себестоимость

43

90

345600

«Списано яйцо, израсходованное в хозяйстве на

инкубацию»

43

20-2

3500

«накладная внутрихозяйственного назначения (ф. N 264-АПК)»

«Израсходована готовая продукция на нужды

вспомогательных производств»

43

23

34500

«отчет о движении материальных ценностей (ф. N 265-АПК), лимитнозаборная ведомость (ф. N 261-АПК)»

«Израсходована готовая продукция на

общепроизводственные нужды»

43

25

12300

«отчет о движении материальных ценностей (ф. N 265-АПК), лимитнозаборная ведомость (ф. N 261-АПК)»

«Израсходована готовая продукция на

общехозяйственные нужды»

43

26

5600

«отчет о движении материальных ценностей (ф. N 265-АПК), лимитнозаборная ведомость (ф. N 261-АПК)»

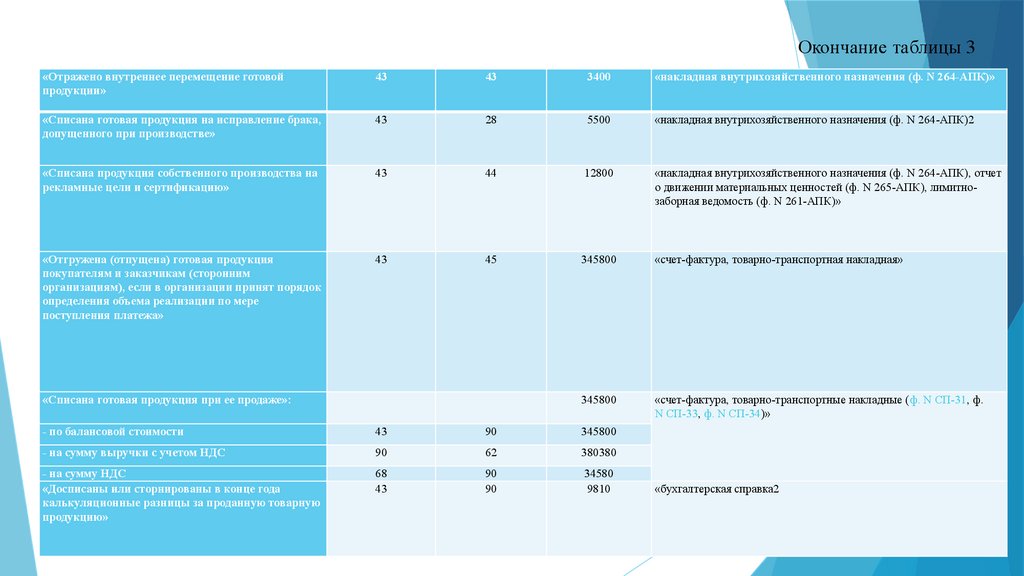

15.

Окончание таблицы 3«Отражено внутреннее перемещение готовой

продукции»

43

43

3400

«накладная внутрихозяйственного назначения (ф. N 264-АПК)»

«Списана готовая продукция на исправление брака,

допущенного при производстве»

43

28

5500

«накладная внутрихозяйственного назначения (ф. N 264-АПК)2

«Списана продукция собственного производства на

рекламные цели и сертификацию»

43

44

12800

«накладная внутрихозяйственного назначения (ф. N 264-АПК), отчет

о движении материальных ценностей (ф. N 265-АПК), лимитнозаборная ведомость (ф. N 261-АПК)»

«Отгружена (отпущена) готовая продукция

покупателям и заказчикам (сторонним

организациям), если в организации принят порядок

определения объема реализации по мере

поступления платежа»

43

45

345800

«счет-фактура, товарно-транспортная накладная»

345800

«счет-фактура, товарно-транспортные накладные (ф. N СП-31, ф.

N СП-33, ф. N СП-34)»

«Списана готовая продукция при ее продаже»:

- по балансовой стоимости

43

90

345800

- на сумму выручки с учетом НДС

90

62

380380

- на сумму НДС

«Досписаны или сторнированы в конце года

калькуляционные разницы за проданную товарную

продукцию»

68

43

90

90

34580

9810

«бухгалтерская справка2

16.

Таблица 4Результаты методической оценки эффективности деятельности

ООО «Земля Сажинская» за период 2020-2022 гг.

Показатели/год

Критерий Котова Г. Г.

2020 г

2021 г

2022 г

Расшифровка

0, 053

0, 0601

0, 0608

«0,04 - стандарт, активность ниже 0,04

недопустима, активность выше 0,04

эффективна»

Оценка

эффективности

Оболенскому К. П.

по 0, 0624

0, 0688

0, 0699

«0,07 - стандарт, ниже 0,07 активность недействительна, выше 0,07

- активность эффективна»

Оценка

эффективности

Матвиенко С. Н.

по 1, 58

2, 08

2, 52

Рейтинг «отлично» - от 3,63 до 4,00 Анализируемая организация

эффективно использует свои ресурсы

для осуществления прибыльной

деятельности. Рейтинг «хорошо» - от

2,88 до 3,62 - Организация использует

свои ресурсы на среднем по отрасли

уровне, но в некоторых случаях

«удовлетворительно» - от 2,00 до 2,87Организация использует только часть

своих ресурсов для эффективной

оценки «неудовлетворительно» - от

1,00 до 1,99 - Деятельность

организации недействительна

-

-

Объяснение дополнено автором. Он

отсутствует, но дополнен авторами

хорошо известных показателей в

смежных областях. Компания

действительна, если все показатели

выше или равны средним показателям

по отрасли и растут из года в год,

компания недействительна, если

показатели стагнируют или снижаются

из года в год.

Оценка

эффективности

по Тищенко,

дополнена

общеизвестными показателями

авторами

развитие аграрной сферы

0

0

0

надои молока, тыс. л.

Поголовье коров, гол.

Удой на 1 корову, тыс. л.

0

0

11,47

0

0

11,78

0

0

11,90

40,00

40,00

40,00

2. социальная эффективность

аграрной сферы

Среднемесячная оплата труда,

тыс. руб

17.

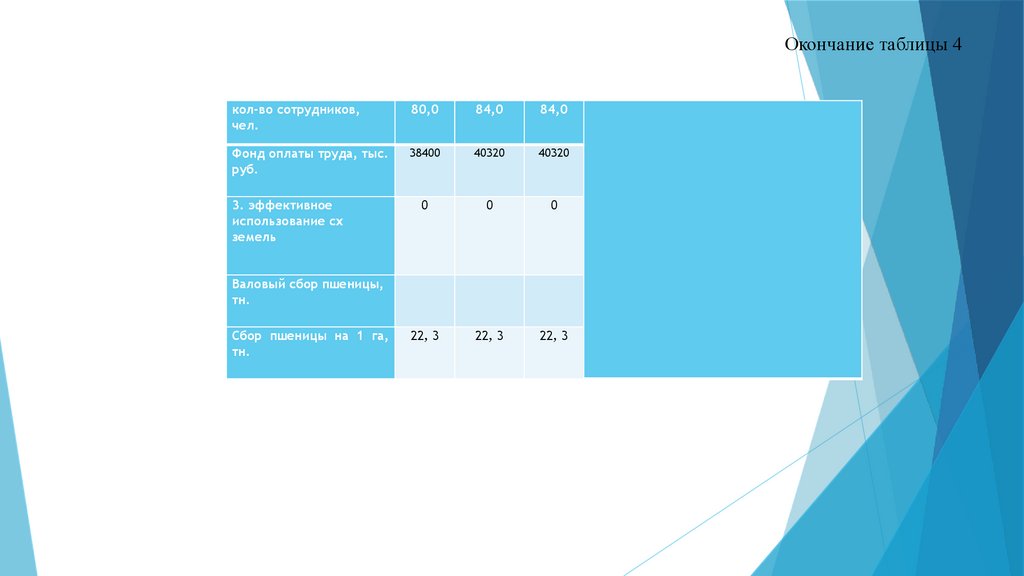

Окончание таблицы 4кол-во сотрудников,

чел.

80,0

84,0

84,0

Фонд оплаты труда, тыс.

руб.

38400

40320

40320

0

0

0

22, 3

22, 3

22, 3

3. эффективное

использование сх

земель

Валовый сбор пшеницы,

тн.

Сбор пшеницы на 1 га,

тн.

18.

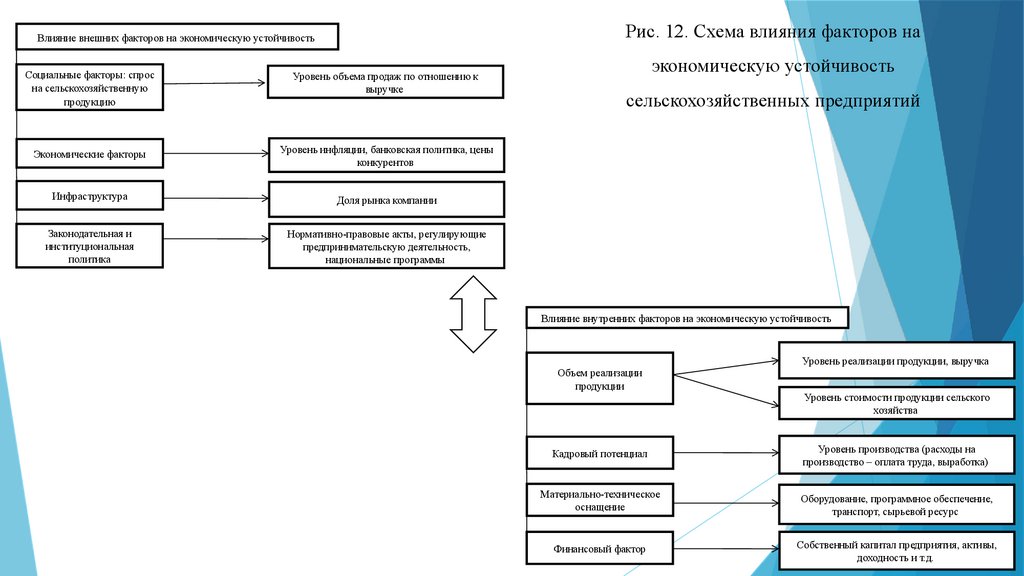

Рис. 12. Схема влияния факторов наВлияние внешних факторов на экономическую устойчивость

Социальные факторы: спрос

на сельскохозяйственную

продукцию

Уровень объема продаж по отношению к

выручке

Экономические факторы

Уровень инфляции, банковская политика, цены

конкурентов

Инфраструктура

Доля рынка компании

Законодательная и

институциональная

политика

Нормативно-правовые акты, регулирующие

предпринимательскую деятельность,

национальные программы

экономическую устойчивость

сельскохозяйственных предприятий

Влияние внутренних факторов на экономическую устойчивость

Объем реализации

продукции

Уровень реализации продукции, выручка

Уровень стоимости продукции сельского

хозяйства

Кадровый потенциал

Уровень производства (расходы на

производство – оплата труда, выработка)

Материально-техническое

оснащение

Оборудование, программное обеспечение,

транспорт, сырьевой ресурс

Финансовый фактор

Собственный капитал предприятия, активы,

доходность и т.д.

19.

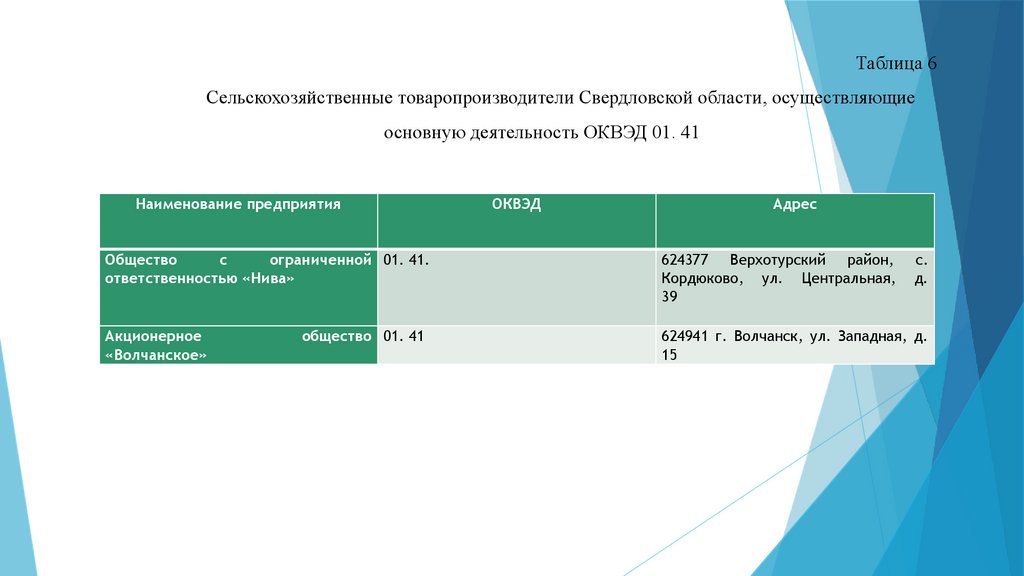

Таблица 6Сельскохозяйственные товаропроизводители Свердловской области, осуществляющие

основную деятельность ОКВЭД 01. 41

Наименование предприятия

ОКВЭД

Адрес

Общество

с

ограниченной 01. 41.

ответственностью «Нива»

624377 Верхотурский район,

Кордюково, ул. Центральная,

39

Акционерное

«Волчанское»

624941 г. Волчанск, ул. Западная, д.

15

общество 01. 41

с.

д.

20.

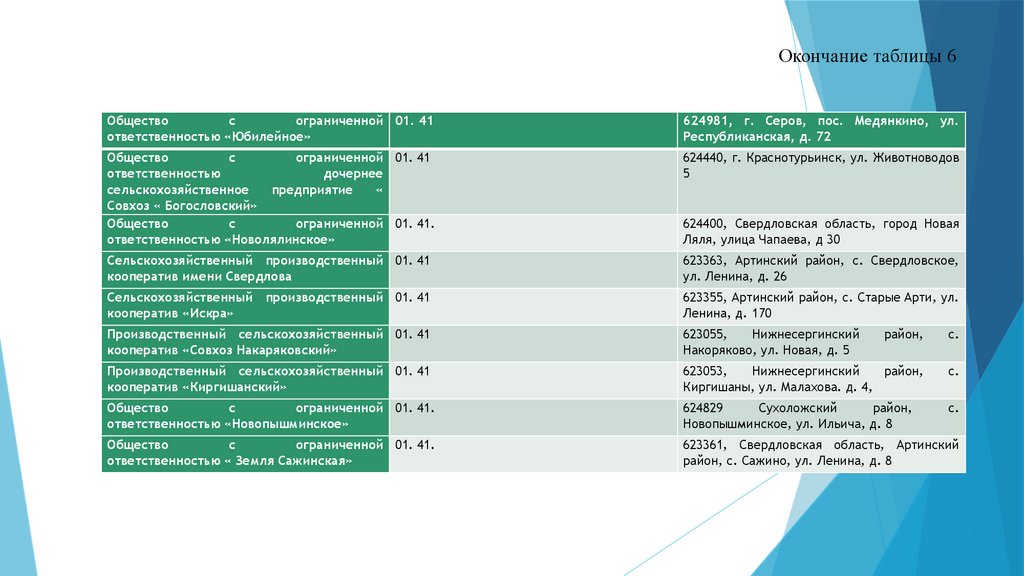

Окончание таблицы 6Общество

с

ограниченной 01. 41

ответственностью «Юбилейное»

624981, г. Серов, пос. Медянкино, ул.

Республиканская, д. 72

Общество

с

ограниченной 01. 41

ответственностью

дочернее

сельскохозяйственное

предприятие

«

Совхоз « Богословский»

Общество

с

ограниченной 01. 41.

ответственностью «Новолялинское»

624440, г. Краснотурьинск, ул. Животноводов

5

Сельскохозяйственный производственный 01. 41

кооператив имени Свердлова

623363, Артинский район, с. Свердловское,

ул. Ленина, д. 26

Сельскохозяйственный производственный 01. 41

кооператив «Искра»

623355, Артинский район, с. Старые Арти, ул.

Ленина, д. 170

Производственный сельскохозяйственный 01. 41

кооператив «Совхоз Накаряковский»

623055,

Нижнесергинский

Накоряково, ул. Новая, д. 5

район,

с.

Производственный сельскохозяйственный 01. 41

кооператив «Киргишанский»

623053,

Нижнесергинский

район,

Киргишаны, ул. Малахова. д. 4,

с.

Общество

с

ограниченной 01. 41.

ответственностью «Новопышминское»

624829

Сухоложский

район,

Новопышминское, ул. Ильича, д. 8

с.

Общество

с

ограниченной 01. 41.

ответственностью « Земля Сажинская»

623361, Свердловская область, Артинский

район, с. Сажино, ул. Ленина, д. 8

624400, Свердловская область, город Новая

Ляля, улица Чапаева, д 30

21.

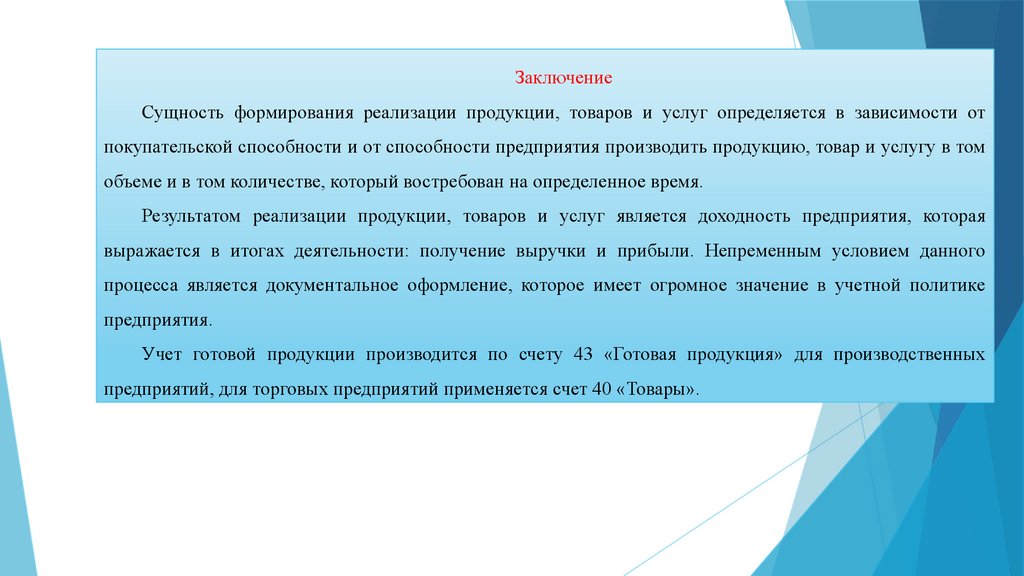

ЗаключениеСущность формирования реализации продукции, товаров и услуг определяется в зависимости от

покупательской способности и от способности предприятия производить продукцию, товар и услугу в том

объеме и в том количестве, который востребован на определенное время.

Результатом реализации продукции, товаров и услуг является доходность предприятия, которая

выражается в итогах деятельности: получение выручки и прибыли. Непременным условием данного

процесса является документальное оформление, которое имеет огромное значение в учетной политике

предприятия.

Учет готовой продукции производится по счету 43 «Готовая продукция» для производственных

предприятий, для торговых предприятий применяется счет 40 «Товары».

22.

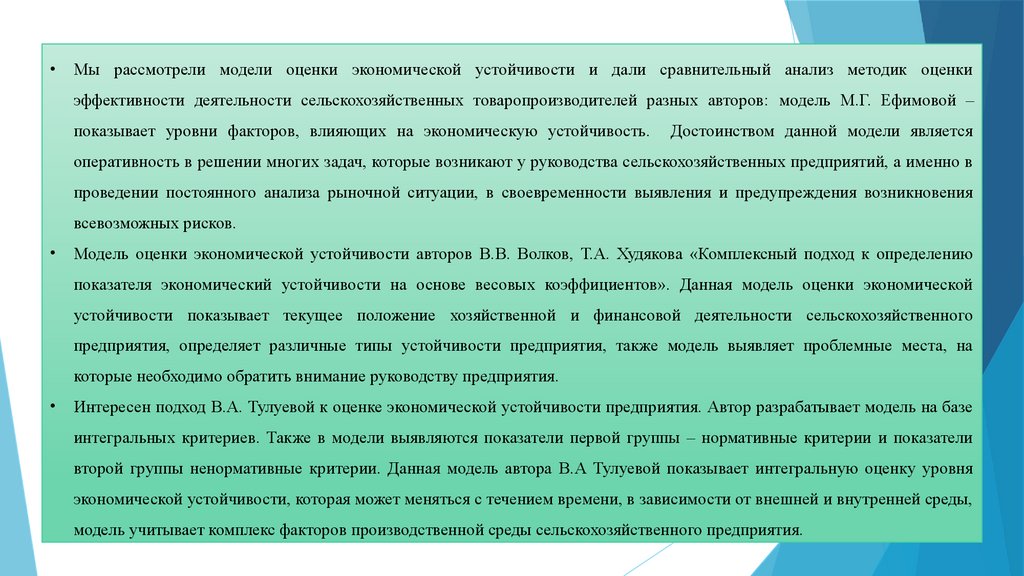

Мы рассмотрели модели оценки экономической устойчивости и дали сравнительный анализ методик оценки

эффективности деятельности сельскохозяйственных товаропроизводителей разных авторов: модель М.Г. Ефимовой –

показывает уровни факторов, влияющих на экономическую устойчивость.

Достоинством данной модели является

оперативность в решении многих задач, которые возникают у руководства сельскохозяйственных предприятий, а именно в

проведении постоянного анализа рыночной ситуации, в своевременности выявления и предупреждения возникновения

всевозможных рисков.

Модель оценки экономической устойчивости авторов В.В. Волков, Т.А. Худякова «Комплексный подход к определению

показателя экономический устойчивости на основе весовых коэффициентов». Данная модель оценки экономической

устойчивости показывает текущее положение хозяйственной и финансовой деятельности сельскохозяйственного

предприятия, определяет различные типы устойчивости предприятия, также модель выявляет проблемные места, на

которые необходимо обратить внимание руководству предприятия.

Интересен подход В.А. Тулуевой к оценке экономической устойчивости предприятия. Автор разрабатывает модель на базе

интегральных критериев. Также в модели выявляются показатели первой группы – нормативные критерии и показатели

второй группы ненормативные критерии. Данная модель автора В.А Тулуевой показывает интегральную оценку уровня

экономической устойчивости, которая может меняться с течением времени, в зависимости от внешней и внутренней среды,

модель учитывает комплекс факторов производственной среды сельскохозяйственного предприятия.

23.

Объектом исследования данной выпускной квалификационной работы является сельскохозяйственное

предприятие ООО «Земля сажинская». Дата регистрации организации 23 декабря 2016 года. Основной вид

деятельности организации «Разведение молочного крупного рогатого скота, производство сырого молока».

Анализируя основные показатели экономической деятельности ООО «Земля сажинская» пришли к выводу, что

выручка организации за три года (2020-2022 гг.) существенно снизилась, в 2022 году выручка снизилась на 5378

тыс. руб. по сравнению с 2021 годом.

Такое снижение выручки объясняется возникновение экономических шоков (пандемия короновируса, санкции

Запада против России, обвал курса рубля и т.д.), также по организации наблюдается существенное повышение

расходов на производство и реализацию продукции в 2022 году. На основании анализа, приходим к выводу, что

финансовое состояние ООО «Земля сажинская» неудовлетворительное, то есть предприятие имеет отрицательную

чистую прибыль, не может расплатиться по обязательствам, имеет отрицательную рентабельность, происходит

снижение поступления денежных средств, себестоимость продолжает повышаться, что сильно влияет на чистую

прибыль, и как результат на рентабельность производства

24.

• Исследование показывает следующее, что выдающиеся экономисты непосредственно придают большоезначение исследованиям на национальном уровне в сельскохозяйственном секторе, однако в научной

литературе не существует единого и общепринятого метода оценки эффективности сельского хозяйства.

Приведенная выше и рассмотренная модели отличаются друг от друга и не соответствуют реальному

экономическому положению предприятия, что указывает на необходимость новой модели оценки

экономической эффективности сельского хозяйства, отражающей все особенности отрасли, в том числе

предстоящие перемены и софинансирование.

• Мы разработали инновационную методику оценки экономической устойчивости на базе

интегрированных дифференциальных уравнений с применением регрессионного порядка

составления уравнения с преобразованием отдельных факторов по отношению к сумме

факторов. Инновационная методика оценки экономической устойчивости показывает, на

сколько внешние и внутренние факторы влияют на экономическую эффективность

сельскохозяйственного предприятия, то есть: если влияние низкое, то необходимо

оптимизировать данный фактор при помощи разработки мероприятий по его улучшению.

25.

По результатам анализа были определены плюсы и минусы деятельности компании, и мы представим краткие

пояснения и предложения по повышению организационной эффективности. ООО «Земля сажинская»:

организация на протяжении многих лет демонстрировала эффективность своей деятельности, сравнивая себя

с конкурентами по всем направлениям: производительность труда, соотношение капитала, инвестиционная

привлекательность продукции и повышение операционной эффективности. Доля рынка с точки зрения

выручки снижается. Показатель соотношения собственных и заемных средств за пределами нормального

диапазона вызывает беспокойство, но его динамика снижается.

Рекомендуется сформулировать стратегию компании, определить продуктовую стратегию и контролировать

соотношение собственных и заемных средств. ПСК «Совхоз Накаряковский»: деятельность организации в

следующих областях: промышленность и общество имеют самое низкое соотношение в Свердловской области

по сравнению с конкурентами, что свидетельствует о неэффективности использования затрат, а сотрудники

либо плохо мотивированы более высокой заработной платой, либо не имеют достаточной подготовки для

повышения эффективности производства. для улучшения.

26.

У компании есть возможность привлечь дополнительное финансирование для автоматизации процессов, повышения заработной

платы и обновления материалов и технической базы. СПК «Искра»: организованная деятельность указывает на неэффективное

использование производственных затрат, что указывает на неэффективность производственного сектора. Эта компания очень

эффективна в социальной сфере. Доля рынка с точки зрения выручки растет, а это означает, что компания эффективна в

конкурентной среде. Разделы экономики и финансов иллюстрируют эффективность ведения бизнеса и инвестиционную

привлекательность продуктов.

Финансовая стабильность находится в пределах нормы, и условия стабильны. Собственные средства были привлечены на 23

копейки за 1 рубль, что является низким показателем. Рекомендуется разработать стратегии, автоматизировать процессы,

повысить квалификацию сотрудников и создать систему управления персоналом.

Согласно результатам анализа, источником финансирования может быть низкая доступность капитала, отсутствие обновленной

технической базы и дополнительное софинансирование со стороны третьих лиц. СПК имени Свердлова: организация является

аутсайдером по доле рынка с точки зрения доходов и основных средств и продемонстрировала неэффективность, высокий

уровень задолженности и отсутствие финансовой стабильности во всех областях. Она находится в состоянии, близкому к

банкротству. Рекомендуется провести комплексный анализ деятельности, стратегического развития, корректировки процессов,

постепенного снижения долговой нагрузки путем рефинансирования, обновления материально-технической базы и обучения

персонала с привлечением государственных средств.