Бизнес

БизнесПохожие презентации:

Проект по социальному предпринимательству: «Молочное счастье»

1.

Проект по социальному предпринимательству:«Молочное счастье»

ВЫПОЛНИЛИ:

СТУДЕНТЫ 2 КУРСА

МЕДИЦИНСКОГО ФАКУЛЬТЕТА

ИМ. Т. З. БИКТИМИРОВА

ГРУППЫ ЛД-О-21/2

БАХТЕЕВА АСИЯ

КОЗЛОВ ПАВЕЛ

ПОРХУНОВА КАРИНА

ТРУЩЕБИНА ЕЛЕНА

2.

Раздел 1: Описательная частьБизнес идея:

Целью создания данной организации является устранение безработицы

среди работоспособного населения, которое по разным причинам не

устроено на работу. Указанные трудности особенно актуальны в

современном мире.

Социальный эффект данного проекта заключается в развитие наиболее

проблемной отрасли в сельском хозяйстве - молочное животноводство.

Созданное социальное предприятие будет предоставлять поставку на

рынок мелкотоварного производства стратегически важного продукта

питания (молоко). В стоимость товара, выставленного на продажу, будут

включены затраты, что были расходованы на содержание животных и

работа людей

3.

Состояниерынка

В Ульяновской области насчитывается порядка

71330 безработных, что составляет 5,8 % от

общего числа населения региона.

Фермерские продукты всегда имеют

значительно спрос со стороны потребителей, а

особенно, если эти продукты высокого качества.

Но содержать такого фермерское хозяйство

очень трудно, так как высоки затраты на

содержание животных. Также на рынке товар

еще не имеет своей репутации среди

потребителей; нет постоянных клиентов .

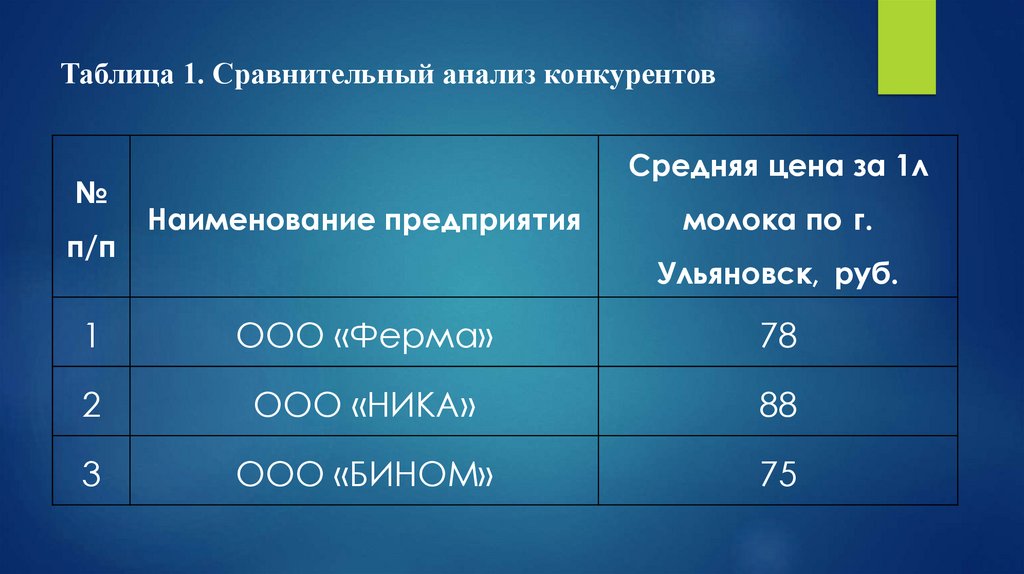

Конкуренция на рынке оценивается как средняя.

Информация о конкурентах представлена в

табл. 1.

4.

Таблица 1. Сравнительный анализ конкурентов№

п/п

Средняя цена за 1л

Наименование предприятия

молока по г.

Ульяновск, руб.

1

ООО «Ферма»

78

2

ООО «НИКА»

88

3

ООО «БИНОМ»

75

5.

Правовая формарегистрации

► В качестве

регистрационно- правовой

формы была выбрана

форма общества с

ограниченной

ответственностью (ООО).

6.

Системаналогообложения

► Упрощенная система

налогообложения; объект

налогообложения – доходы

минус расходы.

7.

Источникифинансирования

Будут использоваться

собственные и заемные

средства. Планируется взять

кредит в размере 3 000 000 руб.

под 8,75% годовых сроком на 60

месяцев. Ежемесячные проценты

рассчитаны по формуле

аннуитетного платежа в размере

62 тыс. руб. в месяц. Остальная

часть стартового капиталасобственные средства.

8.

График реализацииКалендарные

Наименование работы

месяцы

1

Регистрация деятельности в ИФНС,

открытие расчетного счета

Поиск земли, подготовка участка к

эксплуатации

Приобретение оборудования и инвентаря,

животных

Найм и обучение персонала

Рекламная кампания при открытии

организации

2

3

4

5

6

7

8

9

10 11 12

9.

Раздел 2: Финансовая частьОбоснование расходной части:

► Данный раздел характеризуется

планированием основных

экономических показателей

будущей социальной

организации. В первую очередь,

предполагает расчет стартовых

вложений, необходимых для

запуска социальной организации

(табл. 2).

10.

Таблица 2. Перечень стартовых (инвестиционных) вложенийНаправления затрат

Сумма(тыс.руб)

Регистрация ООО

35

Аренда фермерского комплекса

1 200

Закупка животных

1 500

Реклама

30

Закупка оборудования:

570

1. Трактор для хозяйственных нужд, перевозки кормов, вывоза навоза

200

2. Газель, чтобы перевозить молоко на продажу, корма и тому подобное

250

3. Доильные установки для автоматической дойки коров (3 шт.)

70

4. Вспомогательное оборудование, в том числе оргтехника, ведра, бидоны,

50

емкости, лопаты, вилы и другие инструменты

Прочие расходы

Сено 520

Корм 520

Прививки 48

Прочее 90

11.

► После определения размера стартового капитала требуетсяэкономическое обоснование текущей расходной части проекта,

включающее оценку потребностей в трудовых, материальных и иных

ресурсах.

Расчет потребности в трудовых ресурсах и уровне соответствующие

расходы представлена в табл. 3.

Таблица 3. Расчет затрат на оплату труда персонала за месяц

Должность

Кол-во,чел.

Сумма,тыс.руб.

Пастух

1

15

Доярка

5

75

Водитель

1

20

Ветеринар

1

30

Технолог

1

20

ИТОГО

9

160

Страховые начисления

32

Сумма фонда оплаты труда со страховыми начислениями

192

12.

► Расчет общей величины текущих постоянных затрат представлен втабл. 4.

Таблица 4. Текущие постоянные затраты за месяц

Постоянные затраты

Сумма,

тыс.руб.

Оплата труда персонала, включая страховые начисления

192

Проценты по кредиту

62

Реклама и техническая поддержка сайта

5

Аренда помещения

100

Прочие расходы (включая коммунальные услуги )

30

Итого:

389

13.

Экономическоеобоснование доходной

части социальной

организации

Для последующих расчётов

необходимо спланировать объем

продаж молока. Средний чек

прогнозируется в размере 180

рублей. Планируемый объем

продаж –5000 литров. Выручка от

реализации (ВР), определяется как

произведение количества

продаваемых товаров (работ,

услуг) на их цену: ВР = К х Ц.

ВР = 180 руб* 5000 л = 900 тыс. руб.

14.

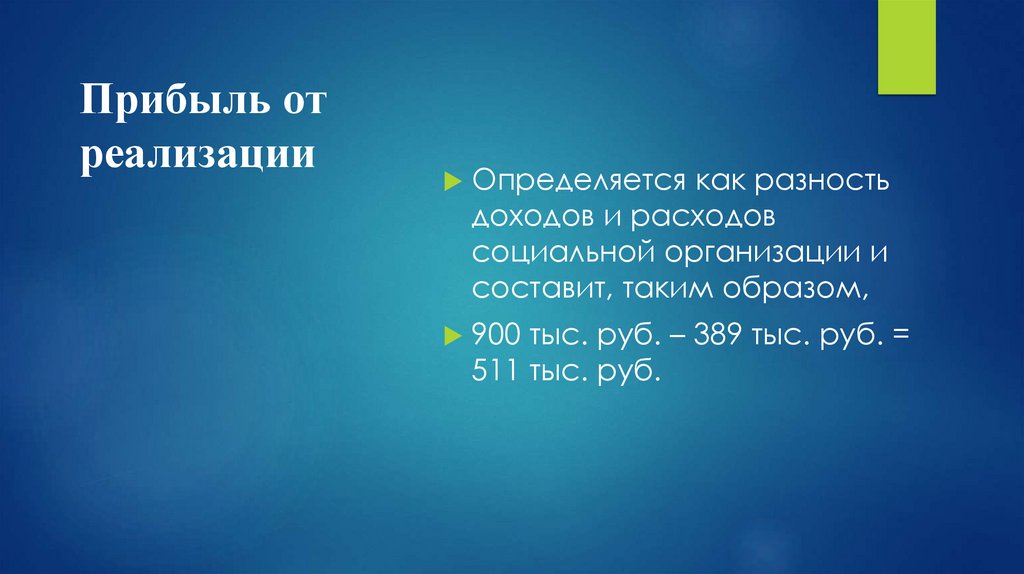

Прибыль отреализации

Определяется как разность

доходов и расходов

социальной организации и

составит, таким образом,

900 тыс. руб. – 389 тыс. руб. =

511 тыс. руб.

15.

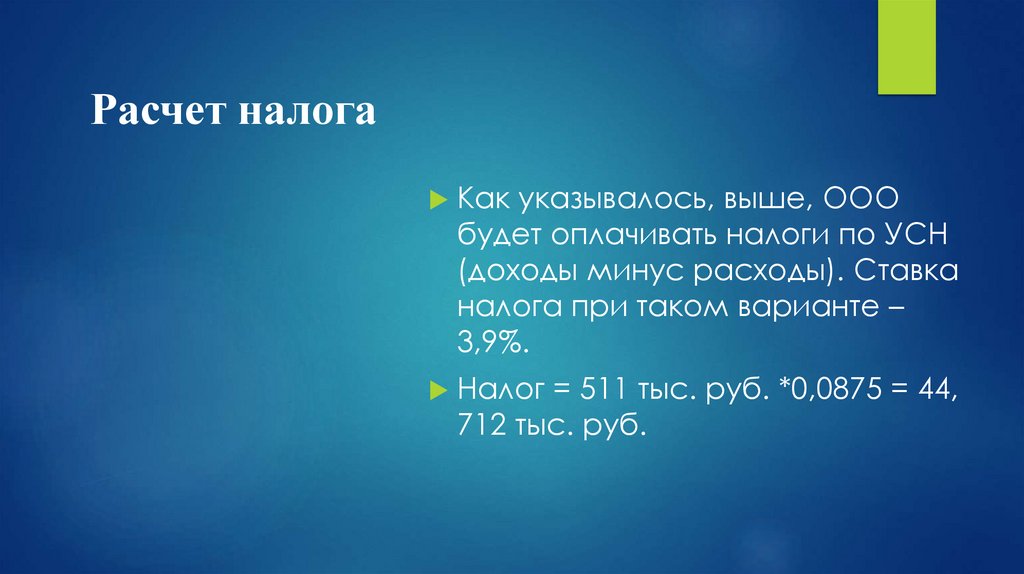

Расчет налогаКак указывалось, выше, ООО

будет оплачивать налоги по УСН

(доходы минус расходы). Ставка

налога при таком варианте –

3,9%.

Налог = 511 тыс. руб. *0,0875 = 44,

712 тыс. руб.

16.

Чистая прибыль► Чистая прибыль социальной

организации будет

составлять 466, 288 тыс. руб.

17.

Рентабельностьрасходов

Рентабельность расходов

рассчитывается как отношение

прибыли к текущим расходам

социальной организации:

R(1) = 466 288 / 389 000 * 100 = 119,8 %

18.

Рентабельностьпродаж R (2)

Рентабельность продаж R (2)

определяется как отношение

прибыли к доходам

социальной организации:

R(2) = 466 288 / 900 000* 100=

51,8 %

19.

Рентабельностьстартового

капитала

Рентабельность стартового капитала

рассчитывается как отношение

прибыли к инвестиционным

вложениям:

R(3) = 466 288 / 4 513 000 * 100 = 10,3%

20.

Срококупаемости

Срок окупаемости социальной

организации определяется как

отношение величины стартового

капитала к прибыли:

Ток = 900 000 / 466 288 = 2 мес

21.

► Представим сводную таблицу финансовой части проекта(табл. 5).

Таблица 5. Показатели финансовой части бизнес-плана (расчетный период один

месяц).

Показатели

Ед. измерения

Значение

Выручка от реализации

тыс. руб.

900

Текущие затраты

тыс. руб.

389

Прибыль от реализации

тыс. руб.

511

Налоговые платежи

тыс. руб.

44, 712

Чистая прибыль

тыс. руб.

466, 288

Рентабельность расходов

%

119, 8

Рентабельность продаж

%

51, 8

тыс. руб.

4 513

%

10,3

Стартовые затраты

Рентабельность инвестиционных затрат