Экономика

ЭкономикаПохожие презентации:

Экономика и организация нефтегазового производства

1.

Министерство образования и науки Российской ФедерацииСанкт-петербургский горный университет

Кафедра Экономики, организации и управления

Экономика и организация

нефтегазового производства

НБ, НБШ, КРС,

ЭХТ, СТ,

ДГ, НД

Доцент, к.э.н. Катышева Е.Г.

+7-911-983-31-44

2.

Общая характеристика топливно-энергетического комплексаТопливно-энергетический комплекс – это совокупность отраслей

промышленности, осуществляющих добычу, производство, переработку,

транспортировку и распределение всех видов энергетических ресурсов.

ТЭК

Предприятия,

обеспечивающие доставку

топлива и энергии

к потребителям

Топливная

промышленность

- нефтяная;

- газовая;

- угольная;

-торфяная;

- сланцевая;

- уранодобывающая

Электроэнергетика

- тепловая энергетика;

- гидроэнергетика;

- атомная энергетика

2

3.

Характеристика различных производств в нефтегазовом комплексеНефтяная и газовая промышленность представляют собой совокупность

хозяйствующих субъектов, обеспечивающих разведку, строительство

скважин, добычу, транспортировку, переработку и реализацию нефти, газа и

продуктов их переработки.

Особенности

отраслей

НГК

1. Комплексная и тесная технологическая взаимосвязь

различных стадий производства и использования ресурсов.

2. Самостоятельность в подготовке сырьевой базы.

3. Высокая капиталоемкость и большая степень риска

инвестиций.

4. Невоспроизводимый характер добываемых ресурсов и

ограниченность в каждый момент времени лучших по

качеству и расположению месторождений.

5. Большие масштабы и широкая география размещения

запасов нефти и газа.

6. Тесная связь со всеми отраслями экономики.

7. Важная роль в обеспечении экономической

независимости, энергетической безопасности страны.

8. Возможность использования факта обладания ресурсами

для решения внешнеполитических задач.

3

4.

Предприятие – самостоятельный хозяйствующий субъект справом

юридического

лица,

созданный

в

порядке,

установленном законодательством, для выполнения работ и

оказания услуг в целях удовлетворения общественных

потребностей и получения прибыли.

Предпринимательство – это особый вид экономической

деятельности, осуществляемой на свой риск, которая основана

на

самостоятельной

инициативе,

ответственности

и

инновационной предпринимательской идее и связана с

вложением денежных средств в целях получения прибыли

лицами, зарегистрированными в этом качестве в установленном

законом порядке, на основе сочетания личной выгоды с

общественной пользой.

4

5.

Внешняя средаВнешняя среда

Предприятие

Внешняя среда

Внутренняя среда

Внешняя среда

5

6.

Классификация предприятий1. По видам хозяйственной деятельности.

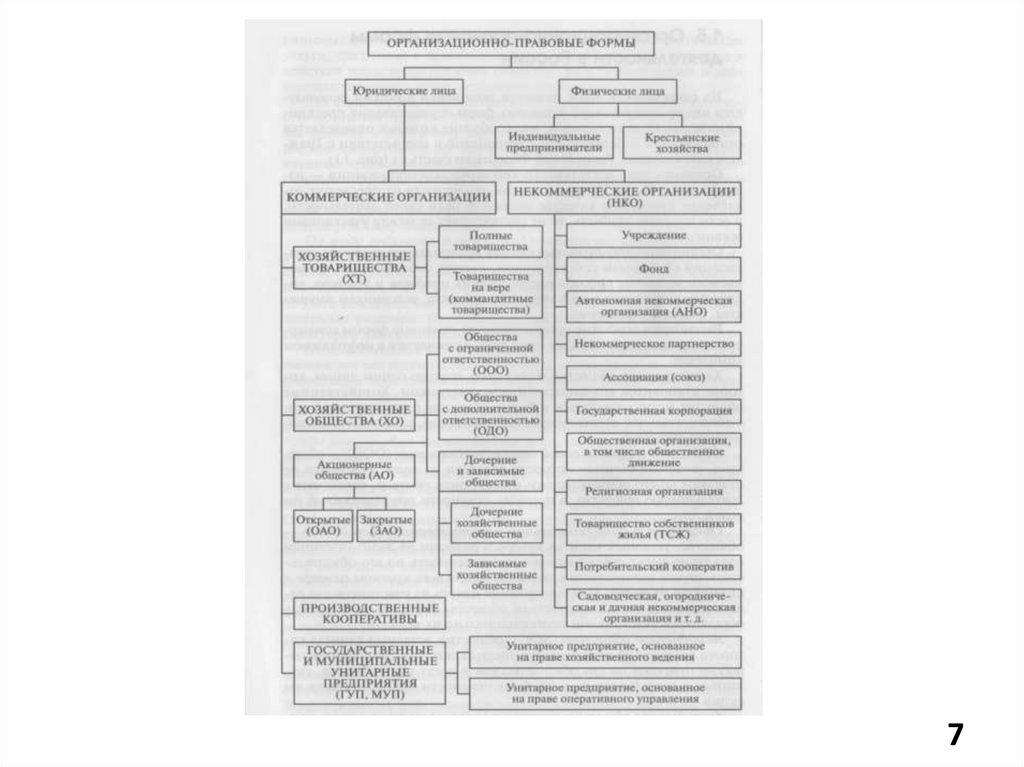

2. По виду субъекта и права собственности: частные, государственные, с

государственным участием.

3. По национальной принадлежности капитала и масштабов деятельности:

национальные и транснациональные.

4. По масштабам деятельности и количественным критериям: крупные,

средние, малые.

6

7.

78.

Объединения предприятий на акционерной основе1. Синдикат

2. Трест

3. Концерн

4. Холдинг

5. Финансово-промышленная группа

6. Траст

7. Консорциум

8

9.

Ликвидация предприятияПо решению учредителей

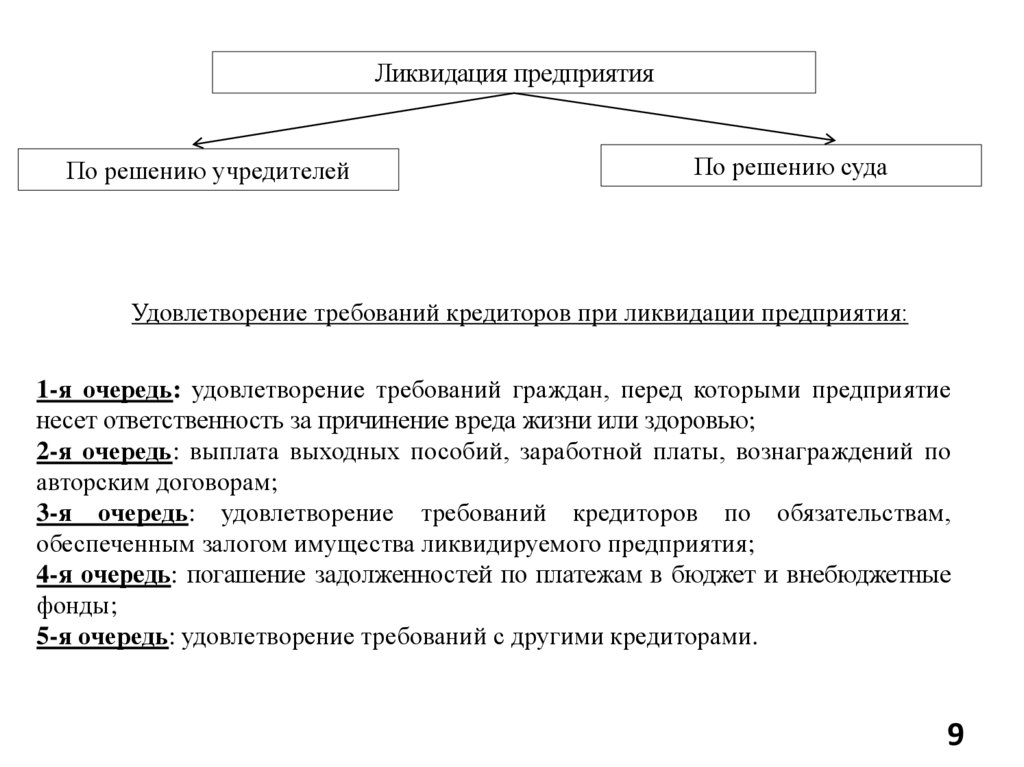

По решению суда

Удовлетворение требований кредиторов при ликвидации предприятия:

1-я очередь: удовлетворение требований граждан, перед которыми предприятие

несет ответственность за причинение вреда жизни или здоровью;

2-я очередь: выплата выходных пособий, заработной платы, вознаграждений по

авторским договорам;

3-я очередь: удовлетворение требований кредиторов по обязательствам,

обеспеченным залогом имущества ликвидируемого предприятия;

4-я очередь: погашение задолженностей по платежам в бюджет и внебюджетные

фонды;

5-я очередь: удовлетворение требований с другими кредиторами.

9

10.

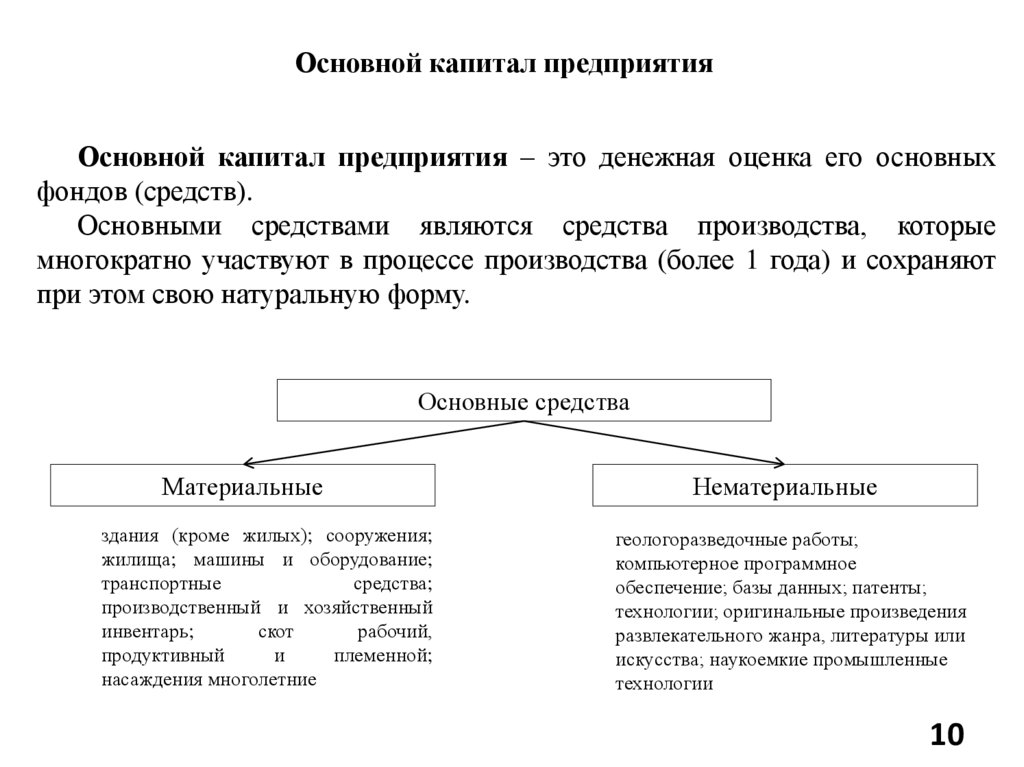

Основной капитал предприятияОсновной капитал предприятия – это денежная оценка его основных

фондов (средств).

Основными средствами являются средства производства, которые

многократно участвуют в процессе производства (более 1 года) и сохраняют

при этом свою натуральную форму.

Основные средства

Материальные

здания (кроме жилых); сооружения;

жилища; машины и оборудование;

транспортные

средства;

производственный и хозяйственный

инвентарь;

скот

рабочий,

продуктивный

и

племенной;

насаждения многолетние

Нематериальные

геологоразведочные работы;

компьютерное программное

обеспечение; базы данных; патенты;

технологии; оригинальные произведения

развлекательного жанра, литературы или

искусства; наукоемкие промышленные

технологии

10

11.

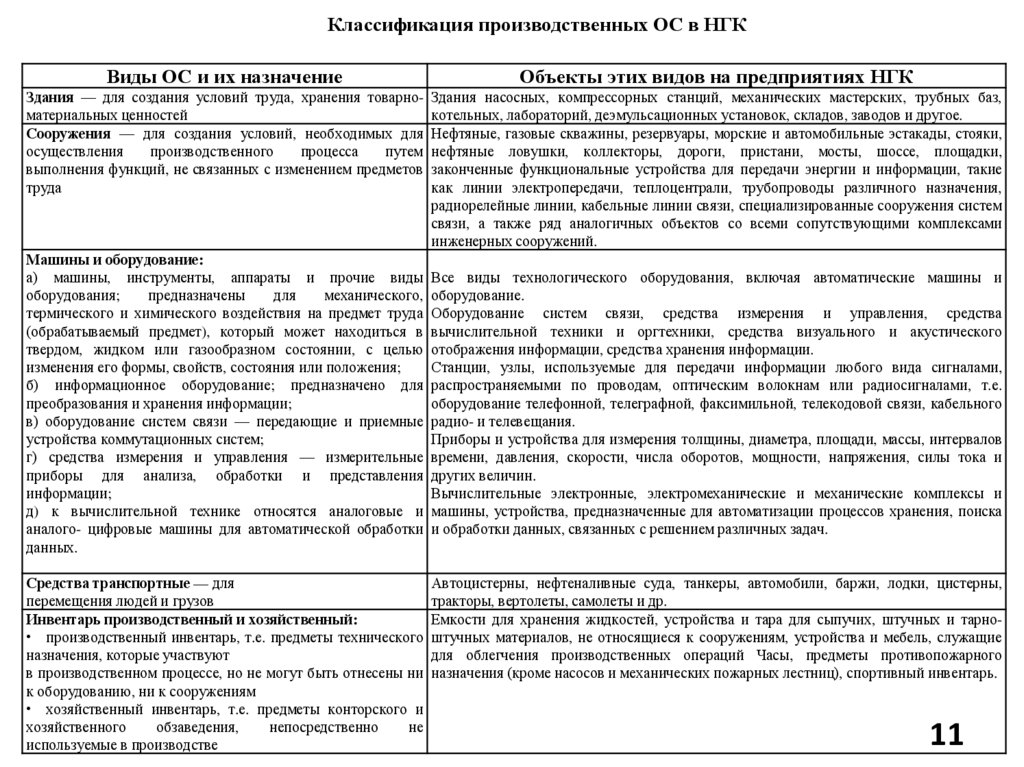

Классификация производственных ОС в НГКВиды ОС и их назначение

Объекты этих видов на предприятиях НГК

Здания — для создания условий труда, хранения товарно- Здания насосных, компрессорных станций, механических мастерских, трубных баз,

материальных ценностей

котельных, лабораторий, деэмульсационных установок, складов, заводов и другое.

Сооружения — для создания условий, необходимых для Нефтяные, газовые скважины, резервуары, морские и автомобильные эстакады, стояки,

осуществления

производственного

процесса

путем нефтяные ловушки, коллекторы, дороги, пристани, мосты, шоссе, площадки,

выполнения функций, не связанных с изменением предметов законченные функциональные устройства для передачи энергии и информации, такие

труда

как линии электропередачи, теплоцентрали, трубопроводы различного назначения,

радиорелейные линии, кабельные линии связи, специализированные сооружения систем

связи, а также ряд аналогичных объектов со всеми сопутствующими комплексами

инженерных сооружений.

Машины и оборудование:

а) машины, инструменты, аппараты и прочие виды Все виды технологического оборудования, включая автоматические машины и

оборудования;

предназначены

для

механического, оборудование.

термического и химического воздействия на предмет труда Оборудование систем связи, средства измерения и управления, средства

(обрабатываемый предмет), который может находиться в вычислительной техники и оргтехники, средства визуального и акустического

твердом, жидком или газообразном состоянии, с целью отображения информации, средства хранения информации.

изменения его формы, свойств, состояния или положения;

Станции, узлы, используемые для передачи информации любого вида сигналами,

б) информационное оборудование; предназначено для распространяемыми по проводам, оптическим волокнам или радиосигналами, т.е.

преобразования и хранения информации;

оборудование телефонной, телеграфной, факсимильной, телекодовой связи, кабельного

в) оборудование систем связи — передающие и приемные радио- и телевещания.

устройства коммутационных систем;

Приборы и устройства для измерения толщины, диаметра, площади, массы, интервалов

г) средства измерения и управления — измерительные времени, давления, скорости, числа оборотов, мощности, напряжения, силы тока и

приборы для анализа, обработки и представления других величин.

информации;

Вычислительные электронные, электромеханические и механические комплексы и

д) к вычислительной технике относятся аналоговые и машины, устройства, предназначенные для автоматизации процессов хранения, поиска

аналого- цифровые машины для автоматической обработки и обработки данных, связанных с решением различных задач.

данных.

Средства транспортные — для

Автоцистерны, нефтеналивные суда, танкеры, автомобили, баржи, лодки, цистерны,

перемещения людей и грузов

тракторы, вертолеты, самолеты и др.

Инвентарь производственный и хозяйственный:

Емкости для хранения жидкостей, устройства и тара для сыпучих, штучных и тарно• производственный инвентарь, т.е. предметы технического штучных материалов, не относящиеся к сооружениям, устройства и мебель, служащие

назначения, которые участвуют

для облегчения производственных операций Часы, предметы противопожарного

в производственном процессе, но не могут быть отнесены ни назначения (кроме насосов и механических пожарных лестниц), спортивный инвентарь.

к оборудованию, ни к сооружениям

• хозяйственный инвентарь, т.е. предметы конторского и

хозяйственного

обзаведения,

непосредственно

не

используемые в производстве

11

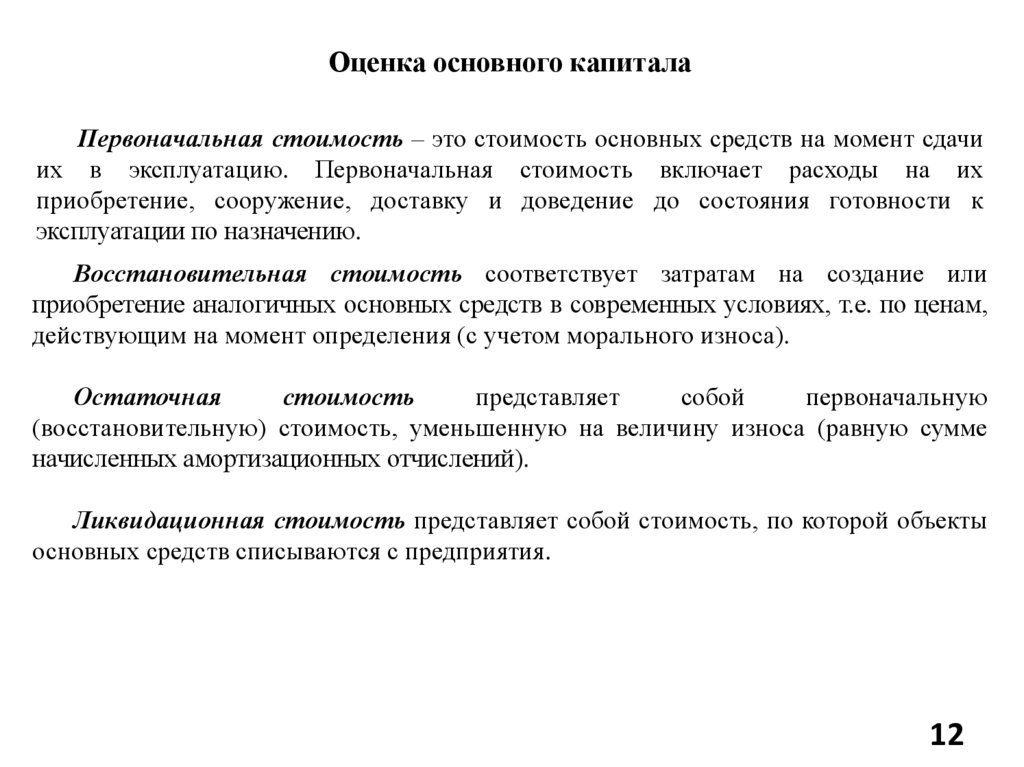

12.

Оценка основного капиталаПервоначальная стоимость – это стоимость основных средств на момент сдачи

их в эксплуатацию. Первоначальная стоимость включает расходы на их

приобретение, сооружение, доставку и доведение до состояния готовности к

эксплуатации по назначению.

Восстановительная стоимость соответствует затратам на создание или

приобретение аналогичных основных средств в современных условиях, т.е. по ценам,

действующим на момент определения (с учетом морального износа).

Остаточная

стоимость

представляет

собой

первоначальную

(восстановительную) стоимость, уменьшенную на величину износа (равную сумме

начисленных амортизационных отчислений).

Ликвидационная стоимость представляет собой стоимость, по которой объекты

основных средств списываются с предприятия.

12

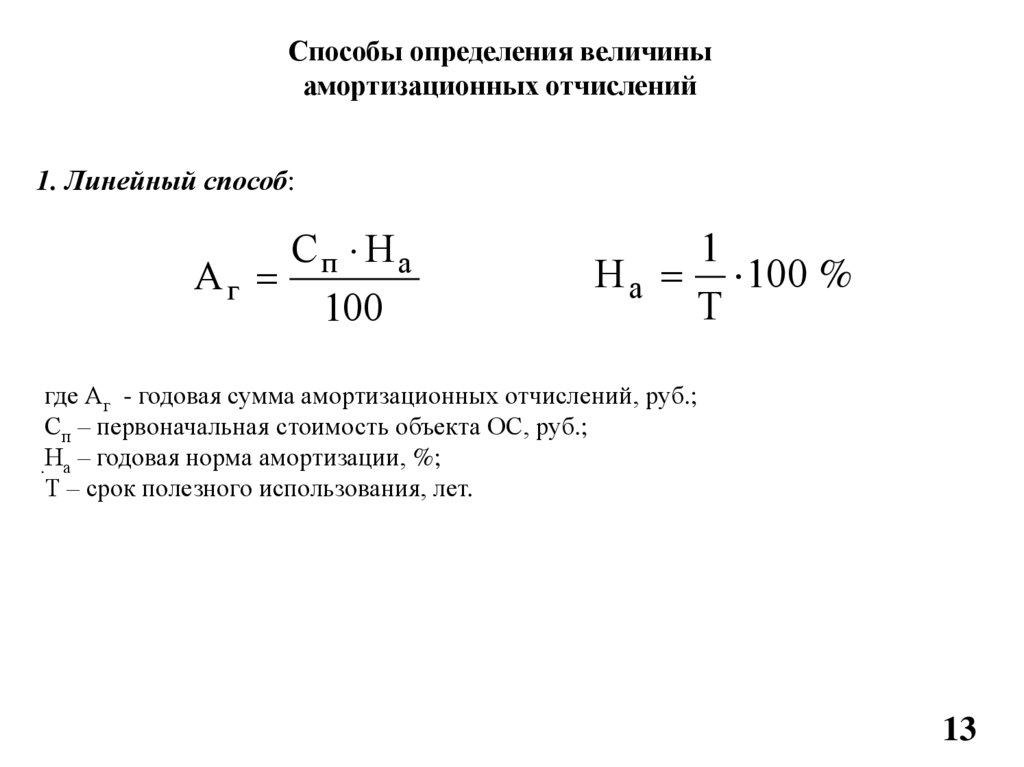

13.

Способы определения величиныамортизационных отчислений

1. Линейный способ:

Сп Н а

Аг

100

1

Н а 100 %

Т

где Аг - годовая сумма амортизационных отчислений, руб.;

Сп – первоначальная стоимость объекта ОС, руб.;

.На – годовая норма амортизации, %;

Т – срок полезного использования, лет.

13

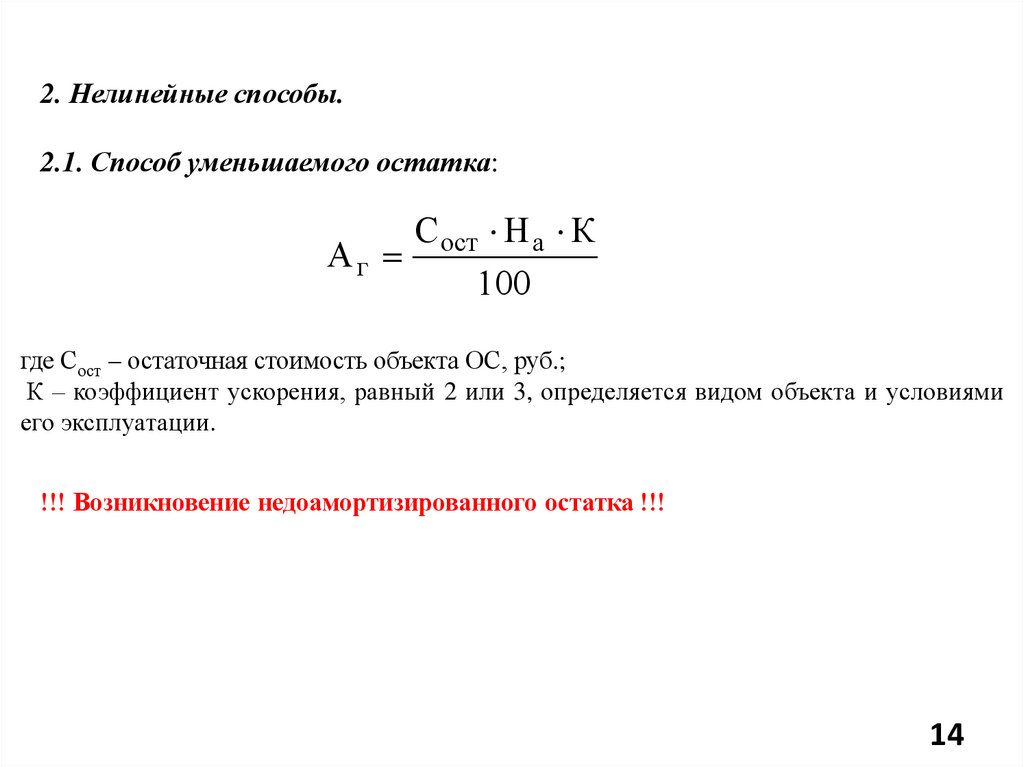

14.

2. Нелинейные способы.2.1. Способ уменьшаемого остатка:

С ост Н а К

Аг

100

где Сост – остаточная стоимость объекта ОС, руб.;

К – коэффициент ускорения, равный 2 или 3, определяется видом объекта и условиями

его эксплуатации.

!!! Возникновение недоамортизированного остатка !!!

14

15.

2.2. Способ списания стоимости пропорционально объему производствапродукции:

Qг

А г Сп

QT

где Qг – объем производства в отчетном году в натуральном измерении;

QT - предполагаемый объем производства за срок службы объекта, натур. ед.

2.3. Способ начисления амортизации по потонной ставке:

А г П Qф

р

с

где П ср - расчетная потонная ставка амортизационных отчислений, руб.;

Qф - фактический объем добычи руды, т.

15

16.

Движение основного капитала1. Коэффициент динамики ОС (Кдин):

С к.г.

К дин

100 %

С н.г.

где Ск.г. стоимость объектов ОС на конец года, руб.; Сн.г. – то же на начало года, руб.

2. Коэффициент обновления основных средств (Кобн.):

где: Сн - стоимость вновь введенных основных средств;

Ск.г. - стоимость основных средств на конец года.

3. Коэффициент выбытия основных средств (Квыб.):

К обн.

Сн

С к.г.

С выб

К выб.

С н.г.

где: Свыб - стоимость выбывших основных средств;

Сн.г. - стоимость основных средств на начало года.

4. Коэффициент прироста (или снижения) основных средств (Кпр.): К пр.

С н С выб

С н.г.

5. Коэффициент износа основных средств (накопления амортизации) (Кизн.):

К изн.

И , где: И - износ основных средств в стоимостном выражении

С к.г. (накопленная амортизация), руб.

16

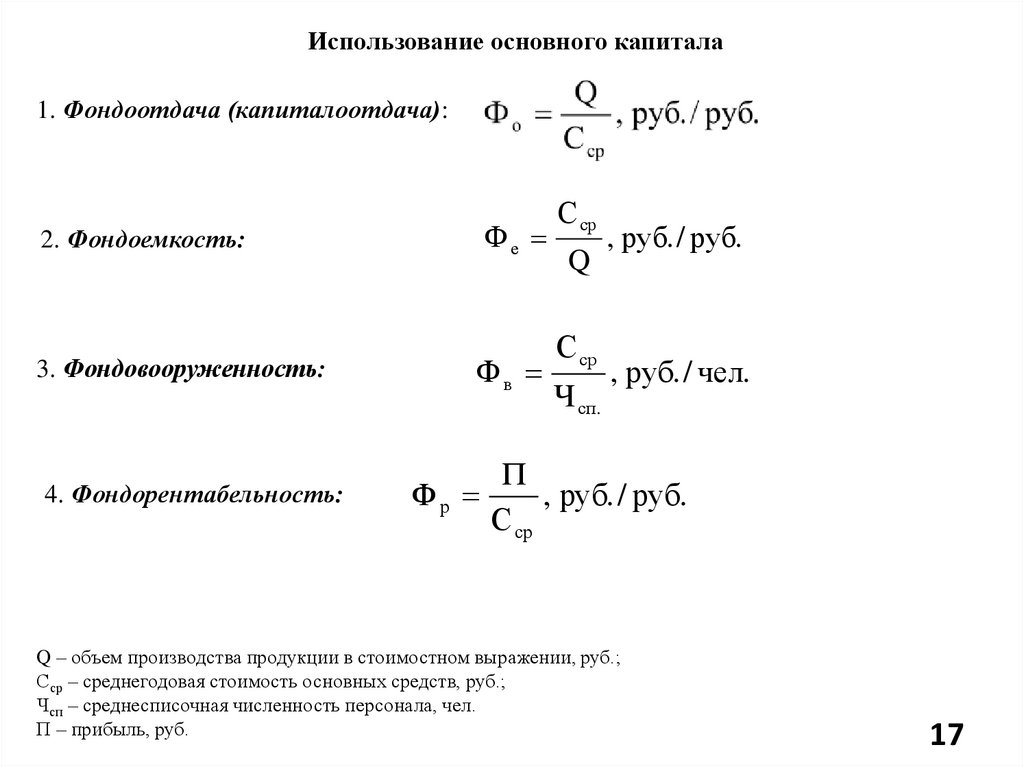

17.

Использование основного капитала1. Фондоотдача (капиталоотдача):

Фе

2. Фондоемкость:

3. Фондовооруженность:

4. Фондорентабельность:

Фв

Фр

С ср

Q

С ср

Ч сп.

, руб. / руб.

, руб. / чел.

П

, руб. / руб.

С ср

Q – объем производства продукции в стоимостном выражении, руб.;

Сср – среднегодовая стоимость основных средств, руб.;

Чсп – среднесписочная численность персонала, чел.

П – прибыль, руб.

17

18.

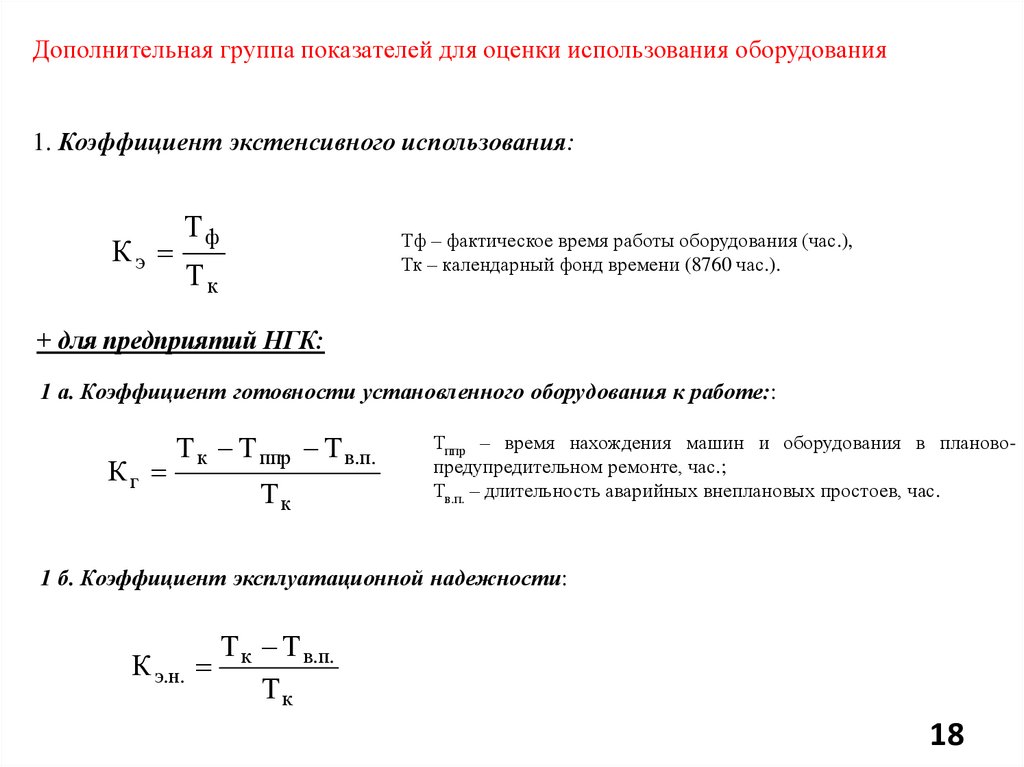

Дополнительная группа показателей для оценки использования оборудования1. Коэффициент экстенсивного использования:

Кэ

Тф

Тф – фактическое время работы оборудования (час.),

Тк – календарный фонд времени (8760 час.).

Тк

+ для предприятий НГК:

1 а. Коэффициент готовности установленного оборудования к работе::

Кг

Т к Т ппр Т в.п.

Тк

Тппр – время нахождения машин и оборудования в плановопредупредительном ремонте, час.;

Тв.п. – длительность аварийных внеплановых простоев, час.

1 б. Коэффициент эксплуатационной надежности:

К э.н.

Т к Т в.п.

Тк

18

19.

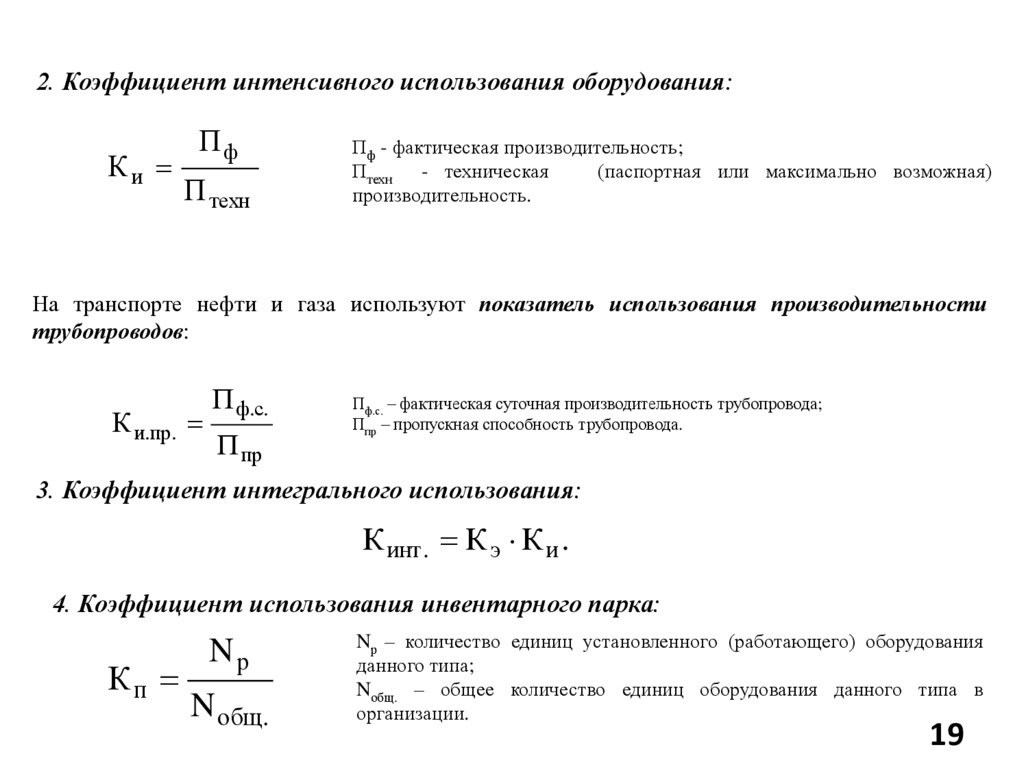

2. Коэффициент интенсивного использования оборудования:Ки

Пф

П техн

Пф - фактическая производительность;

Птехн - техническая

(паспортная или максимально возможная)

производительность.

На транспорте нефти и газа используют показатель использования производительности

трубопроводов:

К и.пр.

П ф.с.

П пр

Пф.с. – фактическая суточная производительность трубопровода;

Ппр – пропускная способность трубопровода.

3. Коэффициент интегрального использования:

К инт . К э К и .

4. Коэффициент использования инвентарного парка:

Кп

Nр

N общ.

Nр – количество единиц установленного (работающего) оборудования

данного типа;

Nобщ. – общее количество единиц оборудования данного типа в

организации.

19

20.

Оборотный капитал предприятий20

21.

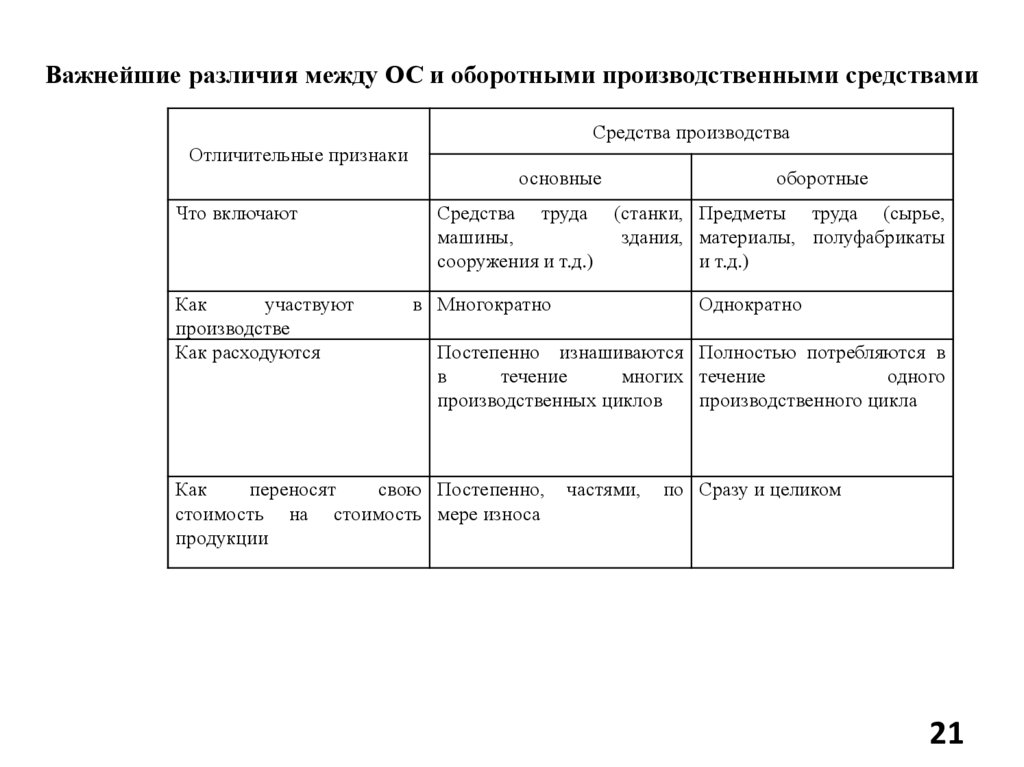

Важнейшие различия между ОС и оборотными производственными средствамиСредства производства

Отличительные признаки

основные

Что включают

Как

участвуют

производстве

Как расходуются

Средства труда

машины,

сооружения и т.д.)

оборотные

(станки, Предметы труда (сырье,

здания, материалы, полуфабрикаты

и т.д.)

в Многократно

Однократно

Постепенно изнашиваются Полностью потребляются в

в

течение

многих течение

одного

производственных циклов

производственного цикла

Как

переносят

свою Постепенно,

стоимость на стоимость мере износа

продукции

частями,

по Сразу и целиком

21

22.

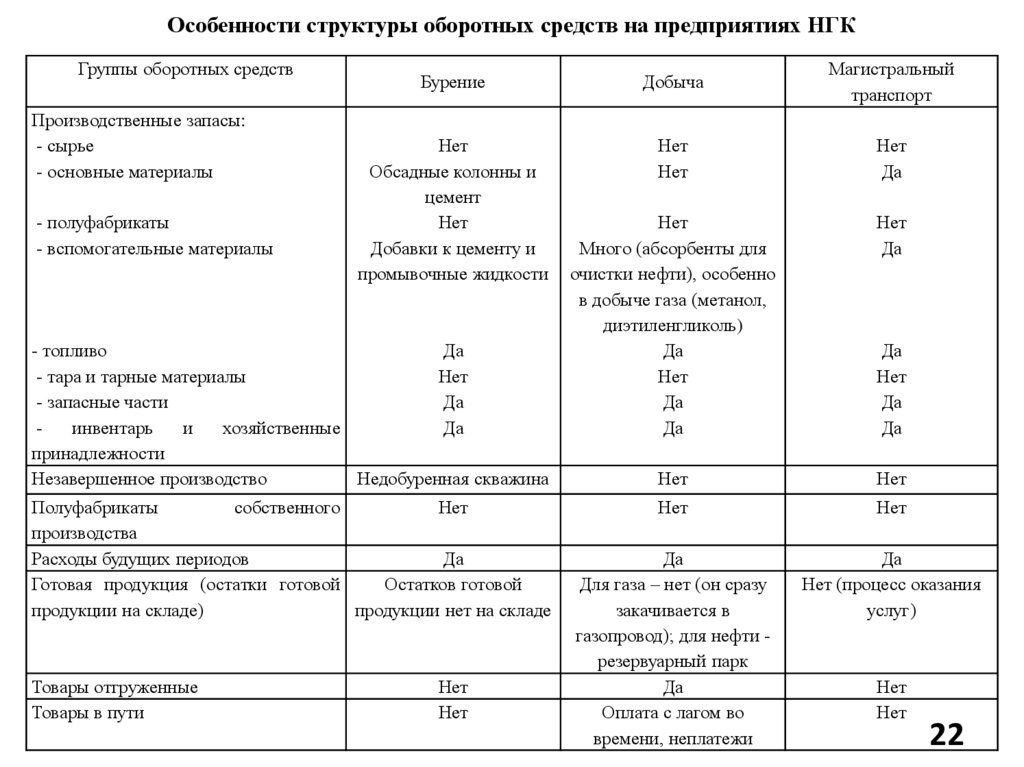

Особенности структуры оборотных средств на предприятиях НГКГруппы оборотных средств

Производственные запасы:

- сырье

- основные материалы

- полуфабрикаты

- вспомогательные материалы

Бурение

Добыча

Магистральный

транспорт

Нет

Обсадные колонны и

цемент

Нет

Добавки к цементу и

промывочные жидкости

Нет

Нет

Нет

Да

Нет

Много (абсорбенты для

очистки нефти), особенно

в добыче газа (метанол,

диэтиленгликоль)

Да

Нет

Да

Да

Нет

Да

Нет

Нет

Нет

Нет

Да

Для газа – нет (он сразу

закачивается в

газопровод); для нефти резервуарный парк

Да

Оплата с лагом во

времени, неплатежи

Да

Нет (процесс оказания

услуг)

- топливо

Да

- тара и тарные материалы

Нет

- запасные части

Да

инвентарь

и

хозяйственные

Да

принадлежности

Незавершенное производство

Недобуренная скважина

Полуфабрикаты

собственного

Нет

производства

Расходы будущих периодов

Да

Готовая продукция (остатки готовой

Остатков готовой

продукции на складе)

продукции нет на складе

Товары отгруженные

Товары в пути

Нет

Нет

Да

Нет

Да

Да

Нет

Нет

22

23.

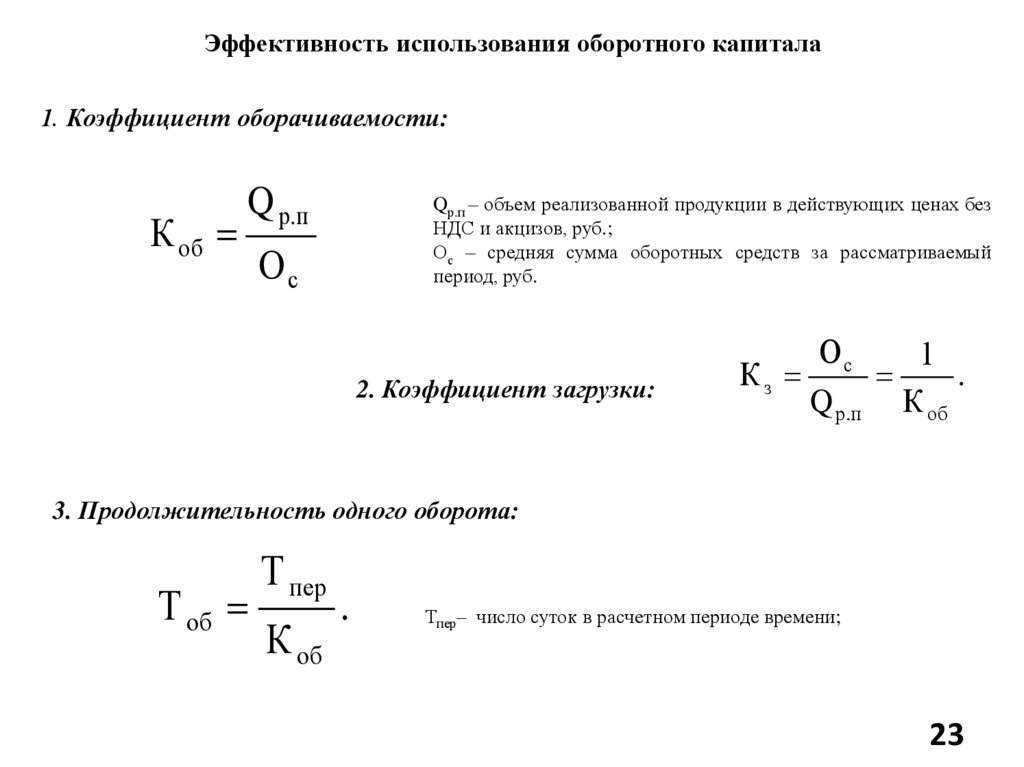

Эффективность использования оборотного капитала1. Коэффициент оборачиваемости:

К об

Q р .п

Qр.п – объем реализованной продукции в действующих ценах без

НДС и акцизов, руб.;

Ос – средняя сумма оборотных средств за рассматриваемый

период, руб.

Ос

2. Коэффициент загрузки:

Ос

1

Кз

.

Q р.п К об

3. Продолжительность одного оборота:

Т об

Т пер

К об

.

Тпер– число суток в расчетном периоде времени;

23

24.

Определение среднего остатка оборотных средств.а) среднемесячный остаток оборотных средств

О с.м

О н О к

Он и Ок – остаток оборотных средств на начало

и на конец месяца соответственно.

2

б) среднеквартальный остаток оборотных средств

О с.к

О с.м1 О с.м2 О с.м3

3

в) среднегодовой остаток оборотных средств

12

О

О с.г i 1

24

12

12

с.мi

или

О н.г О к.г

О нi

2

i 2

О с .г

,

12

Он.г – остаток оборотных средств на начало года;

Ок.г – остаток оборотных средств на конец года;

Онi – остатки оборотных средств на начало всех

месяцев года, начиная с февраля (второго

месяца).

25.

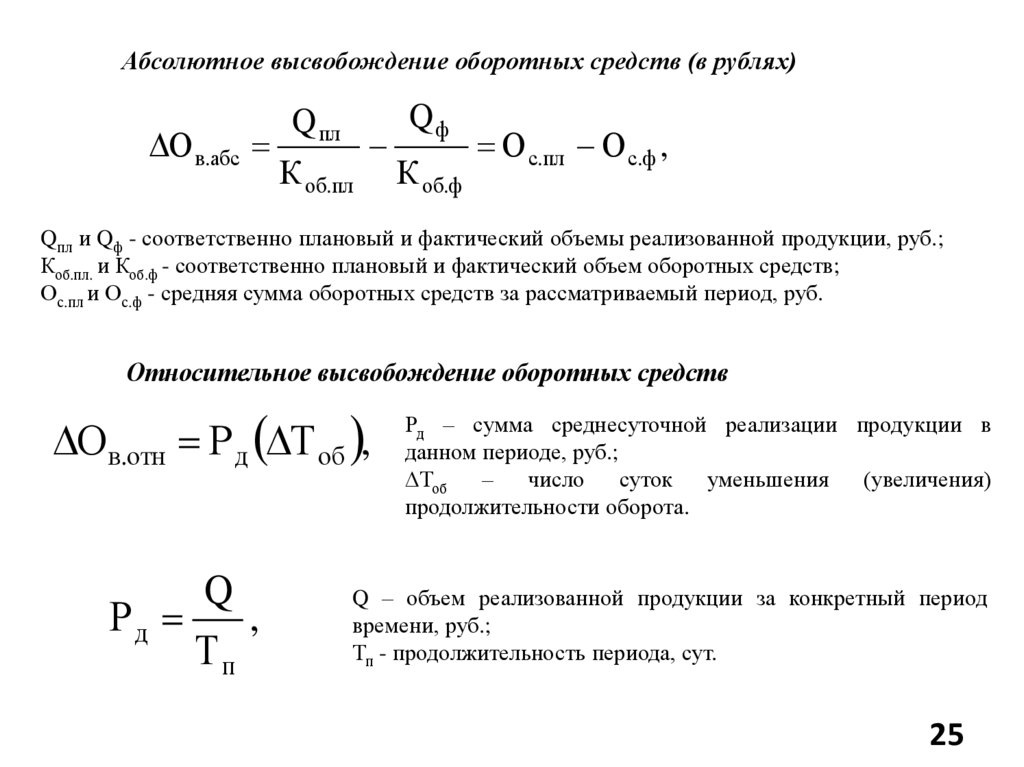

Абсолютное высвобождение оборотных средств (в рублях)Qф

Q пл

О в.абс

О с.пл О с.ф ,

К об.пл К об.ф

Qпл и Qф - соответственно плановый и фактический объемы реализованной продукции, руб.;

Коб.пл. и Коб.ф - соответственно плановый и фактический объем оборотных средств;

Ос.пл и Ос.ф - средняя сумма оборотных средств за рассматриваемый период, руб.

Относительное высвобождение оборотных средств

О в.отн Р д Т об ,

Q

Рд

,

Тп

Рд – сумма среднесуточной реализации продукции в

данном периоде, руб.;

ΔТоб

–

число

суток

уменьшения

(увеличения)

продолжительности оборота.

Q – объем реализованной продукции за конкретный период

времени, руб.;

Тп - продолжительность периода, сут.

25

26.

В мировой практике предприятия период оборачиваемости оборотныхсредств (Тоб) принято оценивать по трем составляющим:

Т об Т об.з Т об.д Т об.кр ,

Тоб.з – период оборачиваемости запасов и готовой продукции, сут.;

Тоб.д – период оборачиваемости дебиторской задолженности, сут.;

Тоб.кр – период оборачиваемости кредиторской задолженности, сут.

26

27.

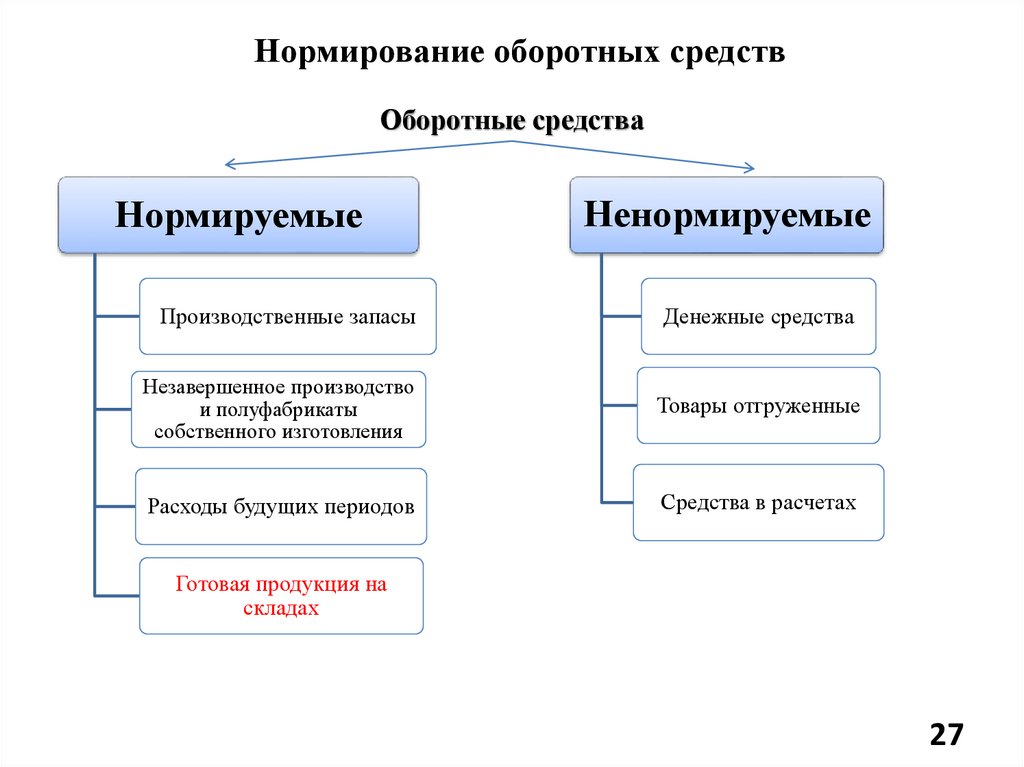

Нормирование оборотных средствОборотные средства

Нормируемые

Ненормируемые

Производственные запасы

Денежные средства

Незавершенное производство

и полуфабрикаты

собственного изготовления

Товары отгруженные

Расходы будущих периодов

Средства в расчетах

Готовая продукция на

складах

27

28.

Норма оборотных средств – это показатель, характеризующийотношение запасов тех или иных материальных ценностей к их суточной

(дневной) потребности. Обычно норма выражается в днях расхода.

Норматив оборотных средств – это минимальный плановый размер

оборотных средств, постоянно необходимый для работы предприятия.

Обычно норматив выражается в денежных единицах.

Общий норматив (Ообщ) складывается из частных нормативов –

размеров средств в производственных запасах (Оп.з); в незавершенном

производстве (Он.п); в готовой продукции (Ог.п); в расходах будущих

периодов (Ор.б.п).

О общ О п.з О н.п О г.п О р.б.п

28

29.

Производственные запасы и управление имиВ отраслях НГК выделяют следующие виды запасов:

Транспортный

Определяется временем между двумя очередными

поставками материально-технических ресурсов как

разность между временем грузооборота и временем

документооборота

Технологический

Определяется конкретными условиями производства

Текущий

Запас между очередными поставками материальных

ресурсов

Страховой

Создается для устранения возможных перебоев в

снабжении

29

30.

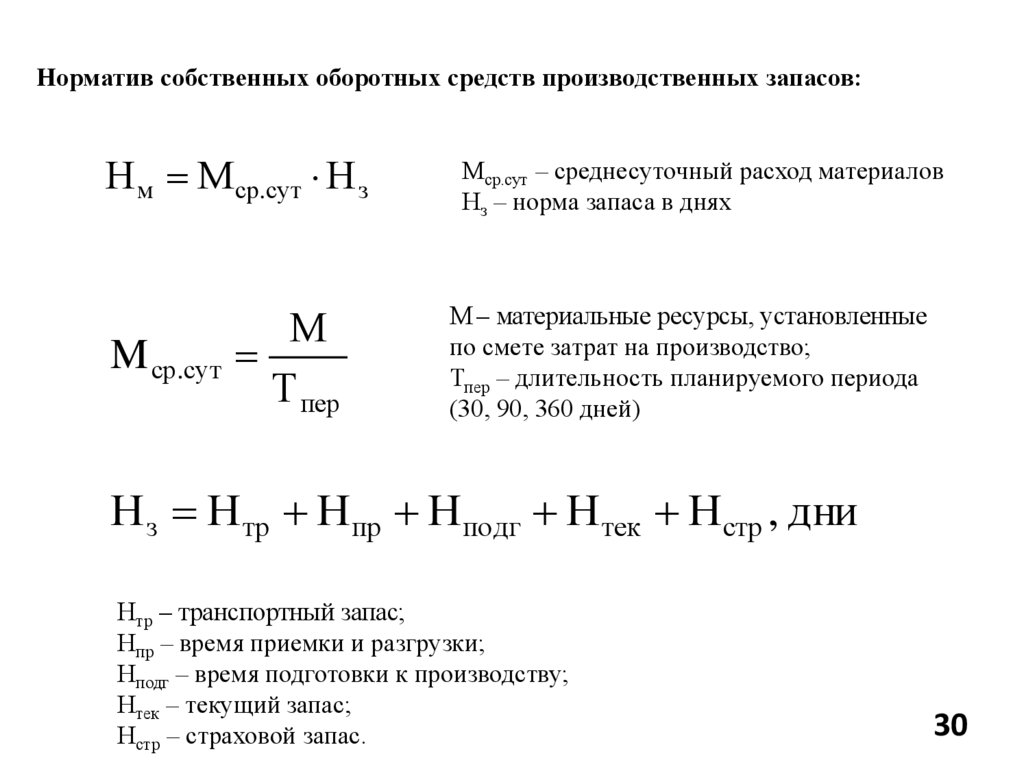

Норматив собственных оборотных средств производственных запасов:Н м М ср.сут Н з

Мср.сут – среднесуточный расход материалов

Нз – норма запаса в днях

М

M ср.сут

Т пер

М – материальные ресурсы, установленные

по смете затрат на производство;

Тпер – длительность планируемого периода

(30, 90, 360 дней)

Н з Н тр Н пр Н подг Н тек Н стр , дни

Нтр – транспортный запас;

Нпр – время приемки и разгрузки;

Нподг – время подготовки к производству;

Нтек – текущий запас;

Нстр – страховой запас.

30

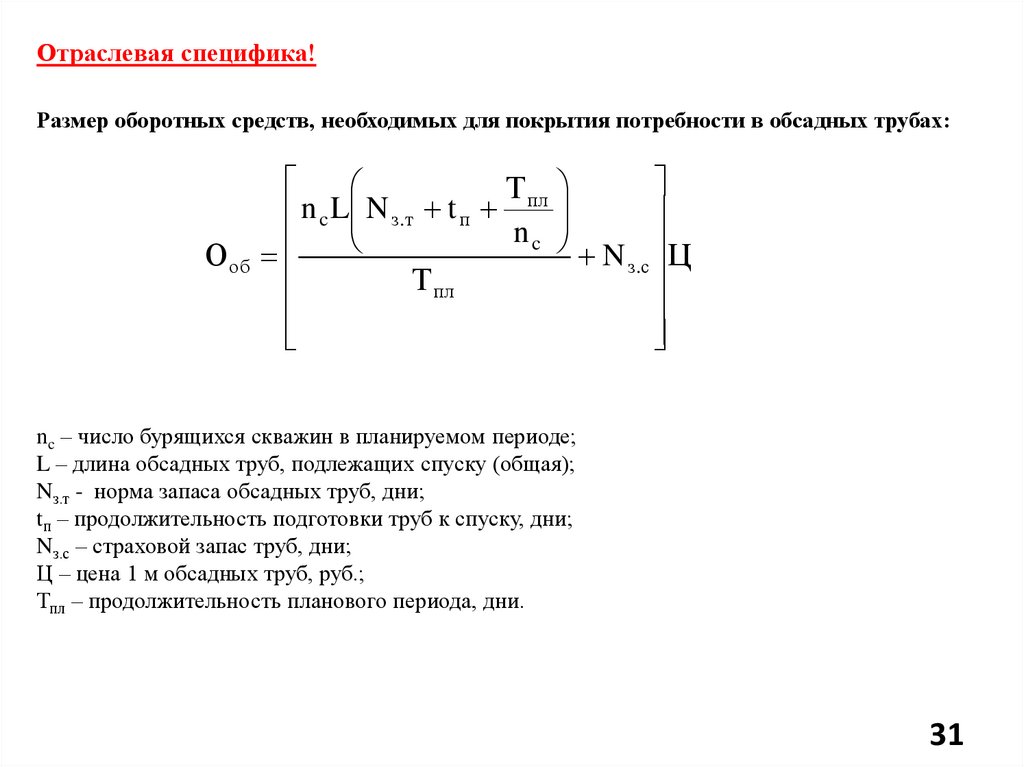

31.

Отраслевая специфика!Размер оборотных средств, необходимых для покрытия потребности в обсадных трубах:

Т пл

n c L N з.т t п

n

c

О об

N з.с Ц

Т пл

nc – число бурящихся скважин в планируемом периоде;

L – длина обсадных труб, подлежащих спуску (общая);

Nз.т - норма запаса обсадных труб, дни;

tп – продолжительность подготовки труб к спуску, дни;

Nз.с – страховой запас труб, дни;

Ц – цена 1 м обсадных труб, руб.;

Тпл – продолжительность планового периода, дни.

31

32.

Отраслевая специфика!Определение норматива средств на обеспечение запаса скважинных насосов:

n н Цн

О з.н N з.н Р н t p

Тн

Nз.н – нормативный запас насосов, дни;

Рн – число ремонтов насоса до его износа;

Tр – продолжительность одного ремонта, включая перевозки со скважины

до ремонтной площадки и обратно дни;

nн – фонд насосных скважин;

Tн – средний срок службы насосов, дни;

Цн – цена одного скважинного насоса, руб.

32

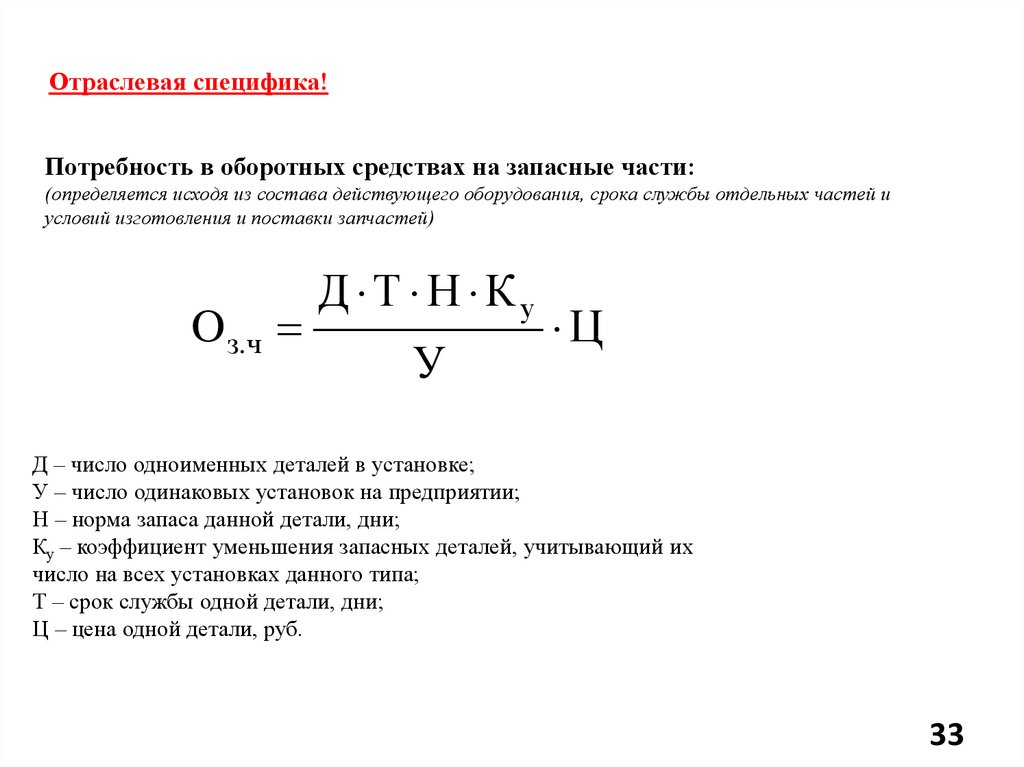

33.

Отраслевая специфика!Потребность в оборотных средствах на запасные части:

(определяется исходя из состава действующего оборудования, срока службы отдельных частей и

условий изготовления и поставки запчастей)

O з. ч

Д Т Н Ку

У

Ц

Д – число одноименных деталей в установке;

У – число одинаковых установок на предприятии;

Н – норма запаса данной детали, дни;

Ку – коэффициент уменьшения запасных деталей, учитывающий их

число на всех установках данного типа;

Т – срок службы одной детали, дни;

Ц – цена одной детали, руб.

33

34.

Персонал и оплата трудаПерсонал предприятия - это совокупность работников, входящих в его списочный

состав.

Списочная численность работников предприятия - это количество работников

предприятия на определенную дату. Она учитывает всех работников, принятых на

постоянную, временную и сезонную работу в соответствии с заключенными

трудовыми договорами.

Явочная численность - это число работников списочного состава, явившихся на

работу в данный день, включая находящихся в командировках.

Среднесписочная численность - это численность работников в среднем за месяц,

квартал, год.

34

35.

ПерсоналПромышленнопроизводственный

(ППП)

Рабочие

Непромышленный

Служащие

35

36.

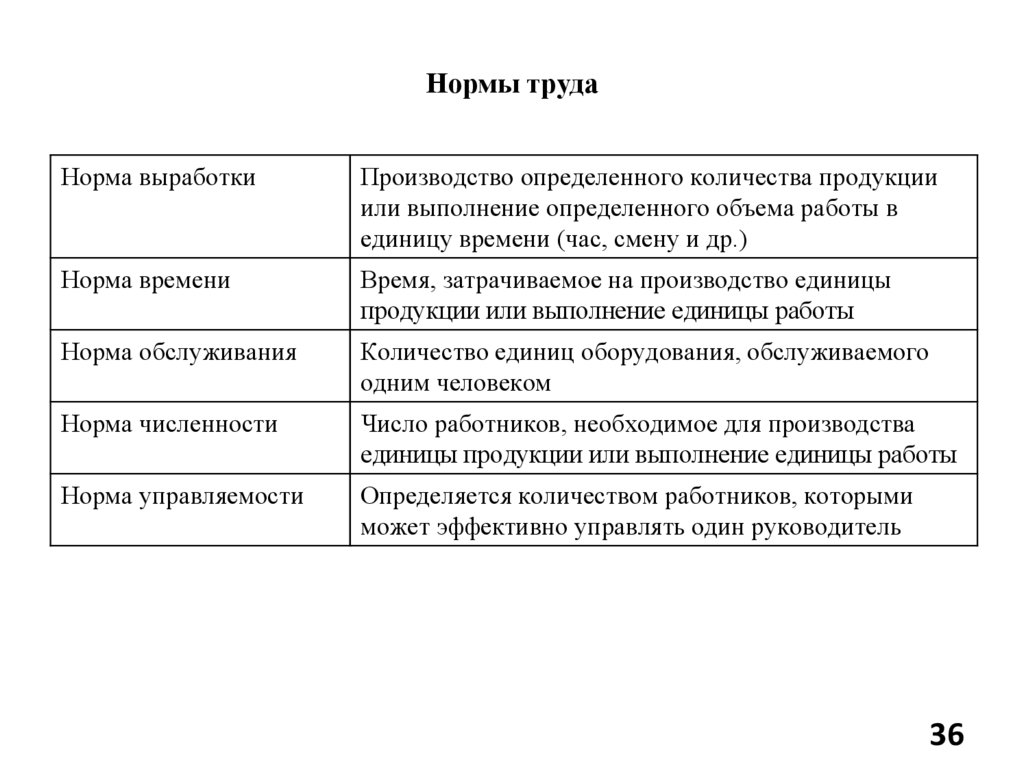

Нормы трудаНорма выработки

Производство определенного количества продукции

или выполнение определенного объема работы в

единицу времени (час, смену и др.)

Норма времени

Время, затрачиваемое на производство единицы

продукции или выполнение единицы работы

Норма обслуживания

Количество единиц оборудования, обслуживаемого

одним человеком

Норма численности

Число работников, необходимое для производства

единицы продукции или выполнение единицы работы

Норма управляемости

Определяется количеством работников, которыми

может эффективно управлять один руководитель

36

37.

Состав и структура рабочего времениРабочее время

Время работы

Производительная

работа

Перерывы

Непроизводительная работа

Зависящие от

персонала

Подготовительнозаключительное время

Оперативное

время

Основное

время

Время

обслуживания рабочего

места

Организационное

обслуживание

Не зависящие

от персонала

Предусмотренные

Вспомогательное время

Непредусмотренные

Техническое

обслуживание

37

38.

Производительность трудаПроизводительность труда характеризует эффективность использования

трудовых ресурсов предприятия и определяется количеством результатов труда

(объем работ, выпущенная продукция), произведенных в единицу времени одним

работником:

Q , натур.ед./чел. или руб./чел.

Пт

N cp

Q – объем выпущенной продукции в натуральном или стоимостном измерении;

Nср – среднесписочная численность персонала, чел.

Трудоемкость

Tp

N cp

Q

38

39.

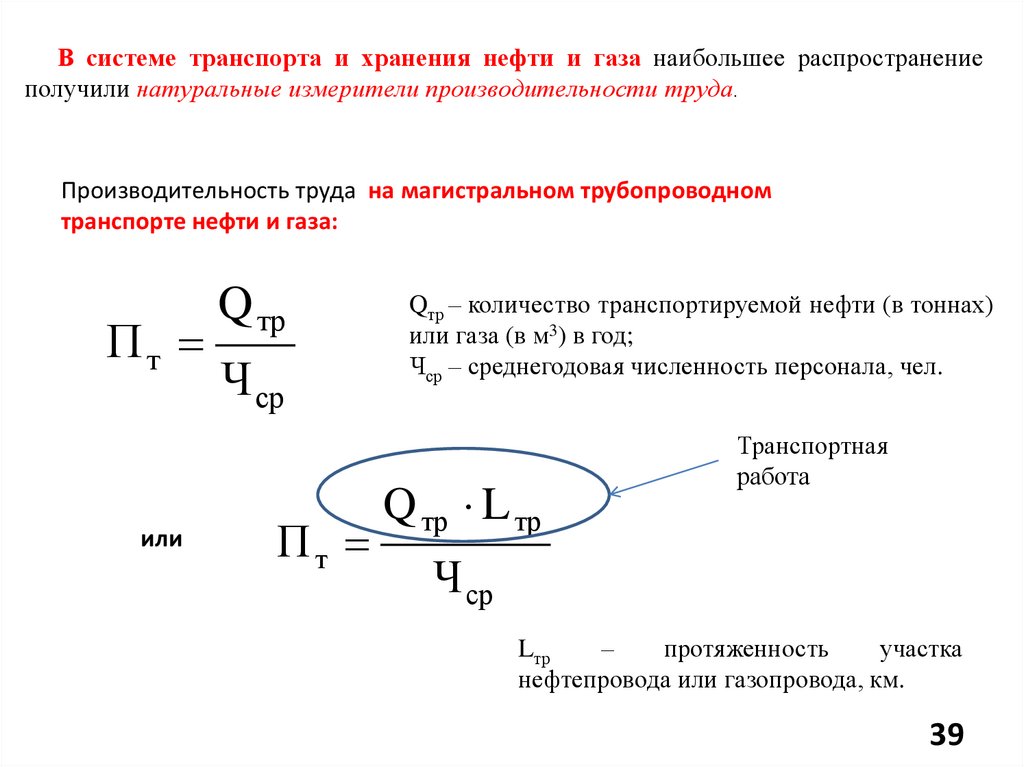

В системе транспорта и хранения нефти и газа наибольшее распространениеполучили натуральные измерители производительности труда.

Производительность труда на магистральном трубопроводном

транспорте нефти и газа:

Пт

или

Q тр

Ч ср

Пт

Qтр – количество транспортируемой нефти (в тоннах)

или газа (в м3) в год;

Чср – среднегодовая численность персонала, чел.

Q тр L тр

Транспортная

работа

Ч ср

Lтр

–

протяженность

участка

нефтепровода или газопровода, км.

39

40.

Производительность труда на транспорте и при хранении нефти и газав стоимостном выражении

Вт

Пт

Ч ср

Вт – тарифная выручка

В т Т тр Q тр L тр

Ттр – установленный тариф на транспортировку

нефти или газа, руб.

40

41.

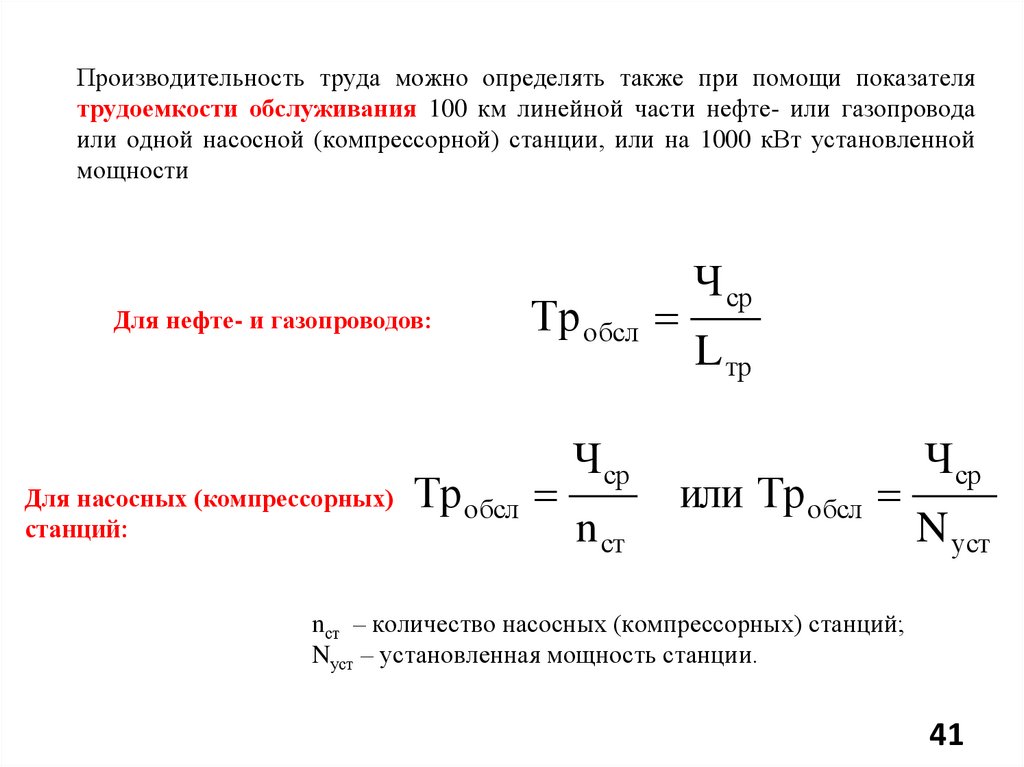

Производительность труда можно определять также при помощи показателятрудоемкости обслуживания 100 км линейной части нефте- или газопровода

или одной насосной (компрессорной) станции, или на 1000 кВт установленной

мощности

Для нефте- и газопроводов:

Для насосных (компрессорных)

станций:

Тр обсл

Тр обсл

Ч ср

n ст

Ч ср

L тр

или Тр обсл

Ч ср

N уст

nст – количество насосных (компрессорных) станций;

Nуст – установленная мощность станции.

41

42.

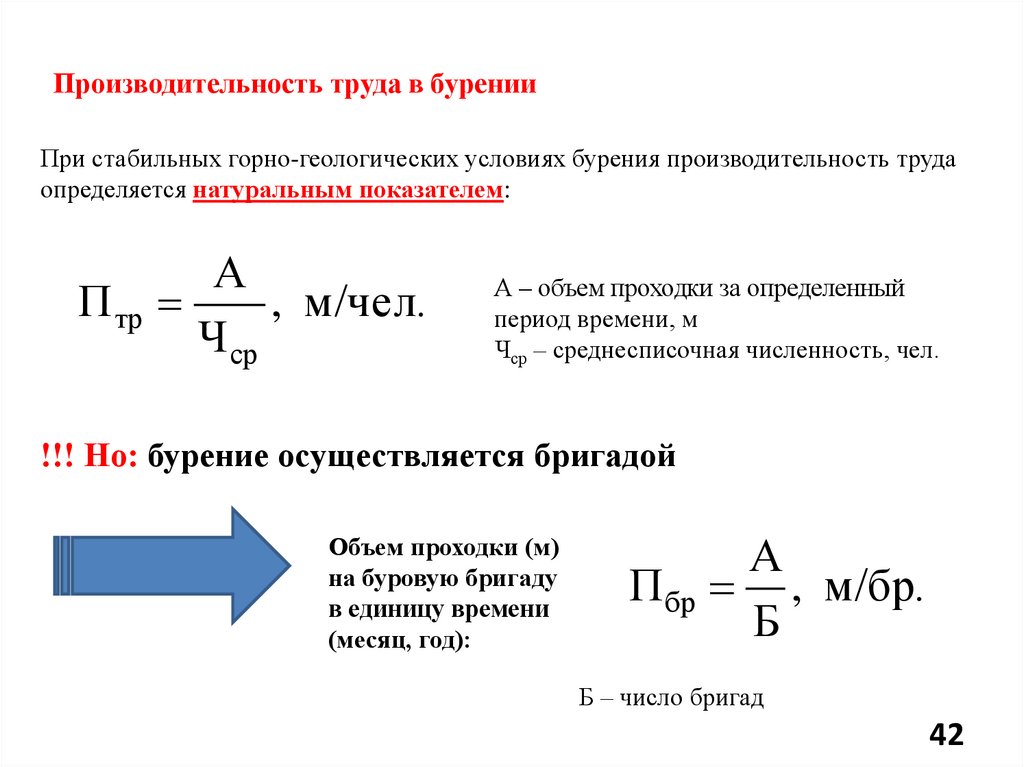

Производительность труда в буренииПри стабильных горно-геологических условиях бурения производительность труда

определяется натуральным показателем:

А

П тр

, м/чел.

Ч ср

А – объем проходки за определенный

период времени, м

Чср – среднесписочная численность, чел.

!!! Но: бурение осуществляется бригадой

Объем проходки (м)

на буровую бригаду

в единицу времени

(месяц, год):

А

П бр , м/бр.

Б

Б – число бригад

42

43.

!!! В связи с различной трудоемкостью проходки по площадям и глубинамскважины показатель производительности труда в натуральном измерении не

сопоставим по предприятиям, площадям и во времени при любых изменениях

глубин и горно-геологических условий.

Преобразуем натуральный показатель производительности, разделив числитель и

знаменатель на количество станко-месяцев полного цикла строительства скважин (С):

А/С Vк

П бр

Б/С Ч у

Vк – коммерческая скорость бурения, м/ст.-мес.

Чу – удельная численность работников, чел./ст.-мес.

Коммерческая скорость и удельная численность персонала –

основные показатели, определяющие производительность

труда в бурении.

Коммерческая скорость бурения – это средняя проходка на

один станко-месяц.

43

44.

Стоимостной показатель (руб./чел.) производительности труда в бурениихарактеризует объем работ в сметной стоимости в расчете на одного работника в

единицу времени:

S

П ст

, руб./чел.

Ч ср

S – сметная стоимость выполнения

объема работ, руб.

Стоимостной показатель позволяет соизмерить количественно неоднородную

продукцию бурового предприятия.

!

Производительность труда зависит:

- в бурении скважин: от буримости и абразивности пород, глубины и

диаметра скважины;

-при добыче нефти и газа: от дебита скважин, технологии добычи, стадии

разработки месторождения, геологических и физико-механических свойств

нефтегазосодержащих пластов;

- на магистральном трубопроводном транспорте: от количества

транспортируемых углеводородов и среднегодовой численности работников.

44

45.

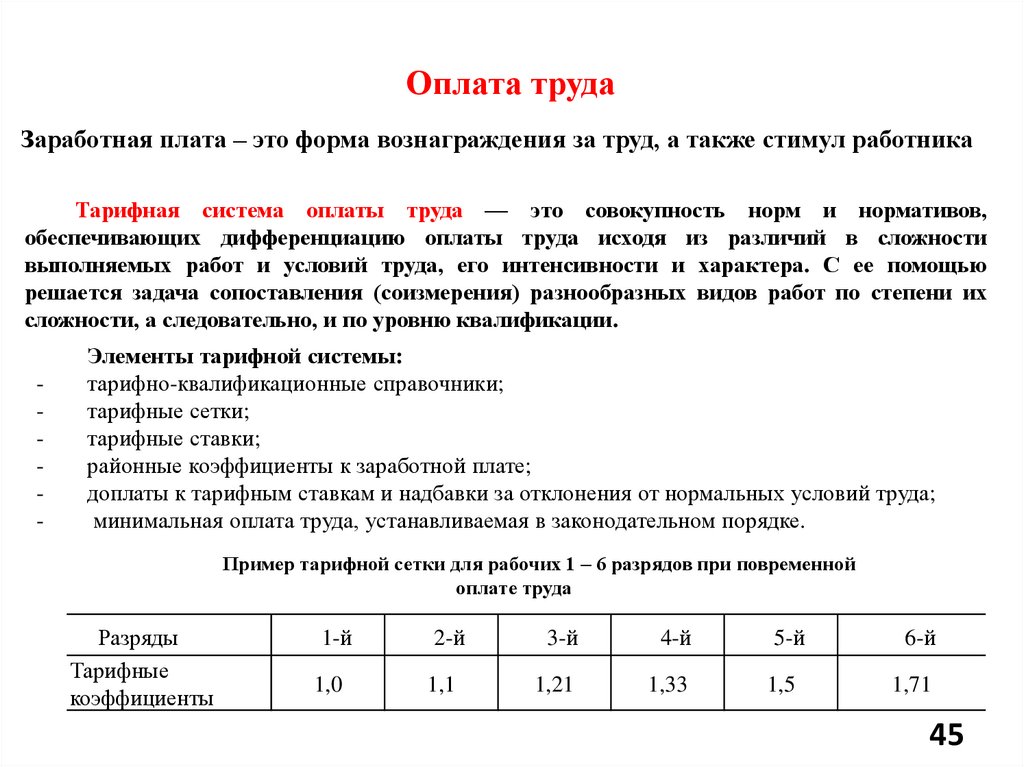

Оплата трудаЗаработная плата – это форма вознаграждения за труд, а также стимул работника

Тарифная система оплаты труда — это совокупность норм и нормативов,

обеспечивающих дифференциацию оплаты труда исходя из различий в сложности

выполняемых работ и условий труда, его интенсивности и характера. С ее помощью

решается задача сопоставления (соизмерения) разнообразных видов работ по степени их

сложности, а следовательно, и по уровню квалификации.

-

Элементы тарифной системы:

тарифно-квалификационные справочники;

тарифные сетки;

тарифные ставки;

районные коэффициенты к заработной плате;

доплаты к тарифным ставкам и надбавки за отклонения от нормальных условий труда;

минимальная оплата труда, устанавливаемая в законодательном порядке.

Пример тарифной сетки для рабочих 1 – 6 разрядов при повременной

оплате труда

Разряды

Тарифные

коэффициенты

1-й

2-й

3-й

4-й

5-й

6-й

1,0

1,1

1,21

1,33

1,5

1,71

45

46.

Тарифная ставка — это выраженный в денежной форме абсолютный размероплаты труда в единицу рабочего времени

i

Тарифная ставка работника соответствующей квалификации Tст

i

i

Т ст Т ст К T

Тст — тарифная ставка 1-го разряда;

—

тарифный

K iT разряда.

коэффициент

i-го

Районные коэффициенты к заработной плате:

а) районные коэффициенты к заработной плате;

б) процентные

надбавки

к

заработной

плате

за

непрерывный

стаж работы в районах Крайнего Севера и приравненных к ним местностях.

в) коэффициенты за работу в пустынях и безводных местностях и за работу в

условиях высокогорья

Районное регулирование заработной платы является обязательным

государства к субъектам хозяйствования, работодателю и работнику.

требованием

46

47.

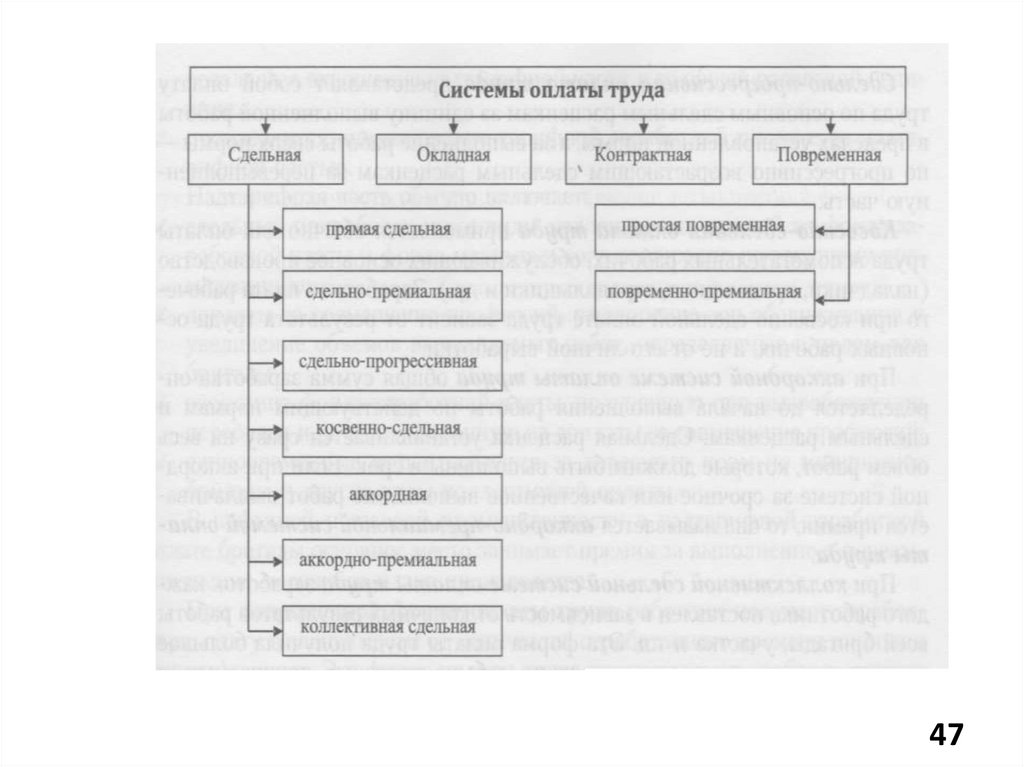

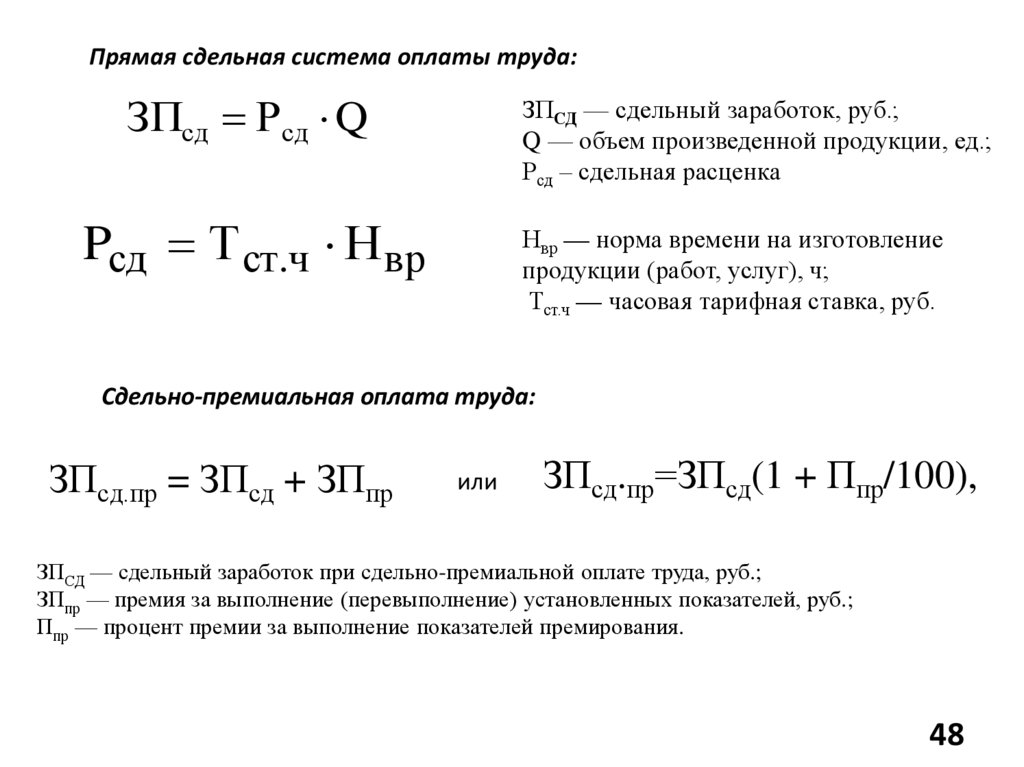

4748.

Прямая сдельная система оплаты труда:ЗПсд Рсд Q

ЗПСД — сдельный заработок, руб.;

Q — объем произведенной продукции, ед.;

Рсд – сдельная расценка

Pсд Т ст.ч Н вр

Нвр — норма времени на изготовление

продукции (работ, услуг), ч;

Тст.ч — часовая тарифная ставка, руб.

Сдельно-премиальная оплата труда:

ЗПсд.пр = ЗПсд + ЗПпр

или

ЗПсд.пр=ЗПсд(1 + Ппр/100),

ЗПСД — сдельный заработок при сдельно-премиальной оплате труда, руб.;

ЗПпр — премия за выполнение (перевыполнение) установленных показателей, руб.;

Ппр — процент премии за выполнение показателей премирования.

48

49.

Коллективная сдельная система оплаты труда:ЗП СДi

З бр

СД

n

kiti

З бр

СД - сдельный заработок всей бригады;

kiti

i 1

ki – тарифный коэффициент i-го рабочего;

ti - время работы i-го рабочего

за оплачиваемый период;

n — число рабочих в бригаде.

Простая повременная система оплаты труда:

ЗП п.м Т ст.ч Ч ф

Тст.ч – часовая тарифная ставка работника

данного разряда, руб.

Чф — фактически отработанное количество

часов в месяце

49

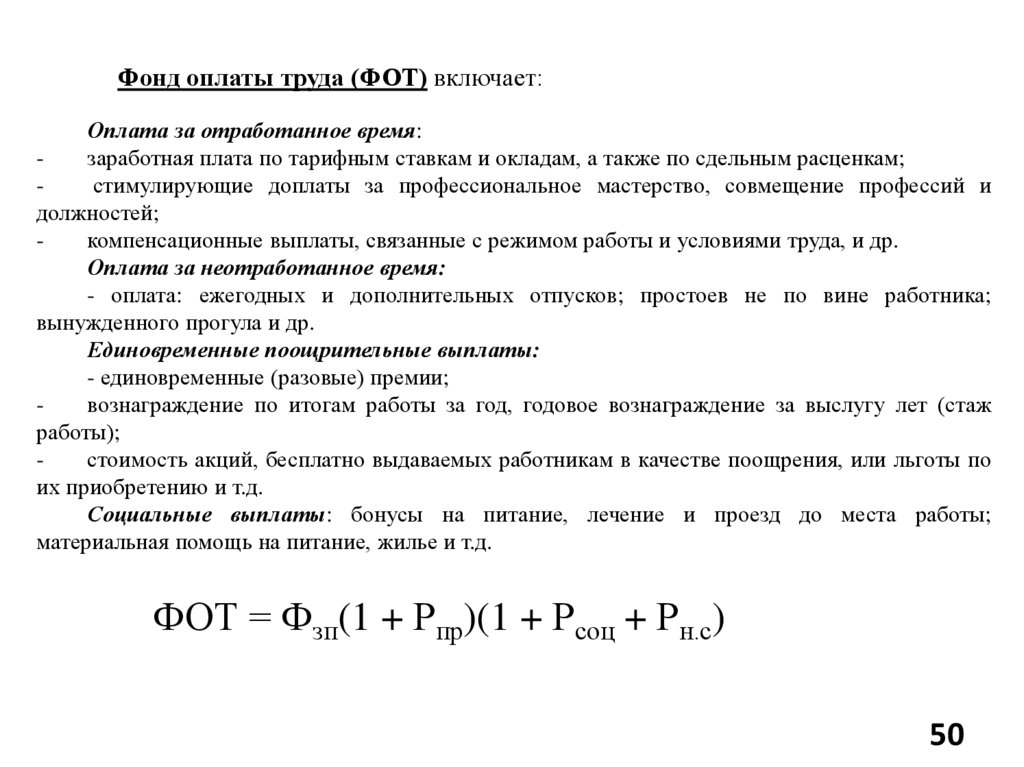

50.

Фонд оплаты труда (ФОТ) включает:Оплата за отработанное время:

заработная плата по тарифным ставкам и окладам, а также по сдельным расценкам;

стимулирующие доплаты за профессиональное мастерство, совмещение профессий и

должностей;

компенсационные выплаты, связанные с режимом работы и условиями труда, и др.

Оплата за неотработанное время:

- оплата: ежегодных и дополнительных отпусков; простоев не по вине работника;

вынужденного прогула и др.

Единовременные поощрительные выплаты:

- единовременные (разовые) премии;

вознаграждение по итогам работы за год, годовое вознаграждение за выслугу лет (стаж

работы);

стоимость акций, бесплатно выдаваемых работникам в качестве поощрения, или льготы по

их приобретению и т.д.

Социальные выплаты: бонусы на питание, лечение и проезд до места работы;

материальная помощь на питание, жилье и т.д.

ФОТ = Фзп(1 + Рпр)(1 + Рсоц + Рн.с)

50

51.

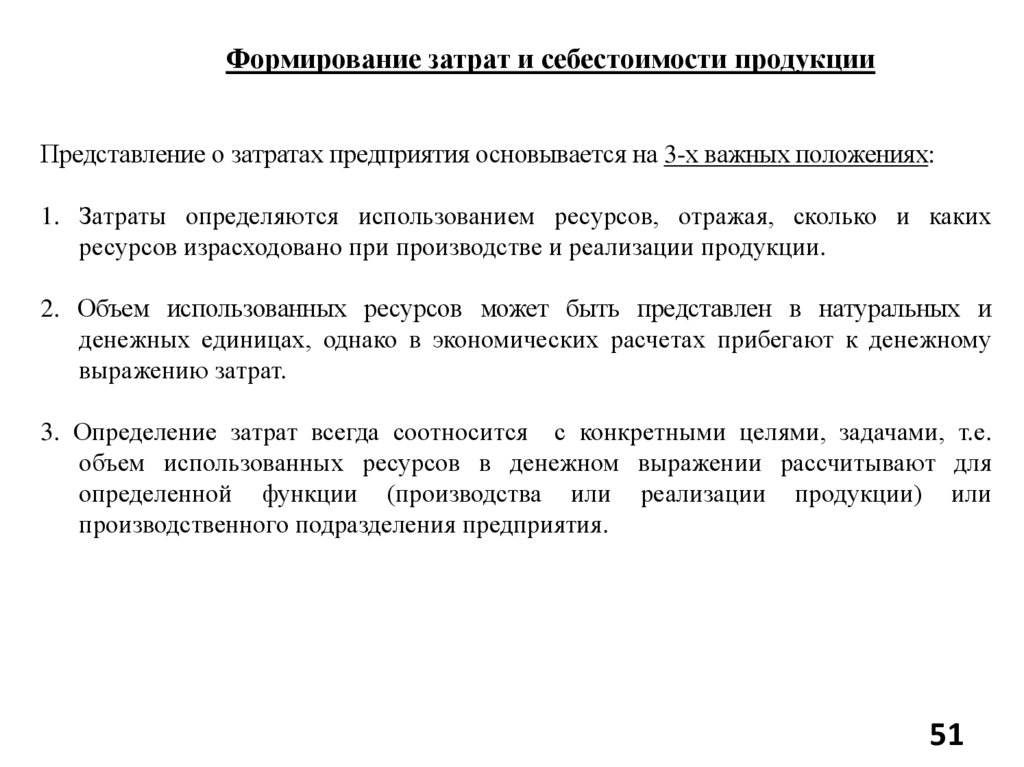

Формирование затрат и себестоимости продукцииПредставление о затратах предприятия основывается на 3-х важных положениях:

1. Затраты определяются использованием ресурсов, отражая, сколько и каких

ресурсов израсходовано при производстве и реализации продукции.

2. Объем использованных ресурсов может быть представлен в натуральных и

денежных единицах, однако в экономических расчетах прибегают к денежному

выражению затрат.

3. Определение затрат всегда соотносится с конкретными целями, задачами, т.е.

объем использованных ресурсов в денежном выражении рассчитывают для

определенной функции (производства или реализации продукции) или

производственного подразделения предприятия.

51

52.

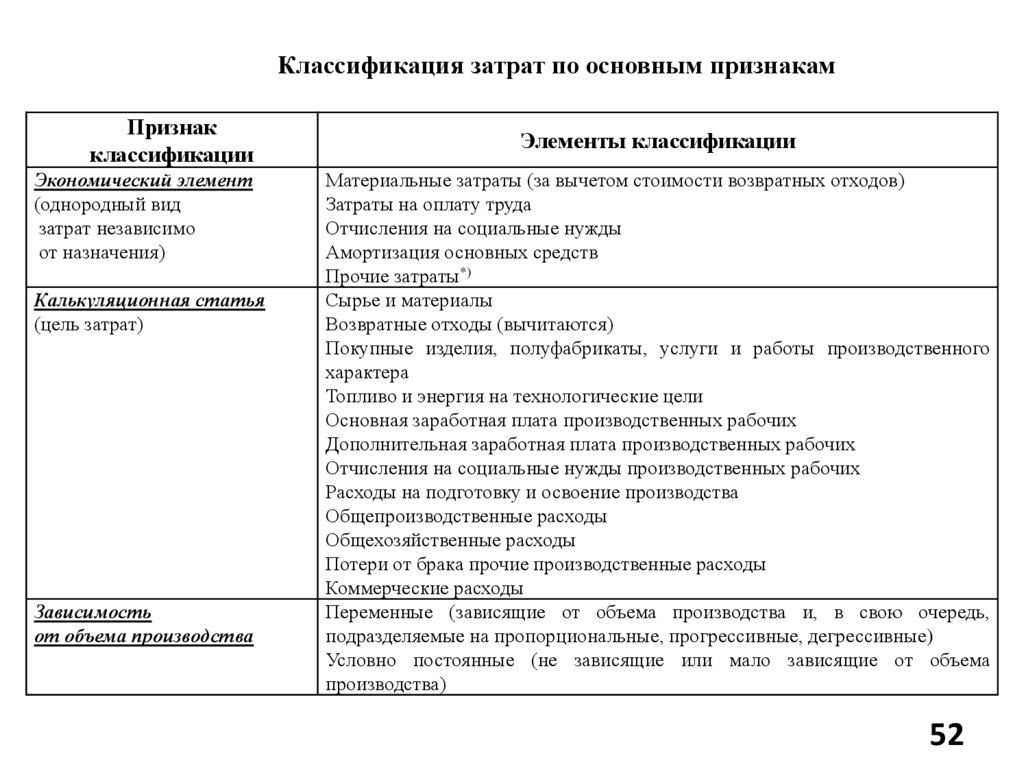

Классификация затрат по основным признакамПризнак

классификации

Экономический элемент

(однородный вид

затрат независимо

от назначения)

Калькуляционная статья

(цель затрат)

Зависимость

от объема производства

Элементы классификации

Материальные затраты (за вычетом стоимости возвратных отходов)

Затраты на оплату труда

Отчисления на социальные нужды

Амортизация основных средств

Прочие затраты*)

Сырье и материалы

Возвратные отходы (вычитаются)

Покупные изделия, полуфабрикаты, услуги и работы производственного

характера

Топливо и энергия на технологические цели

Основная заработная плата производственных рабочих

Дополнительная заработная плата производственных рабочих

Отчисления на социальные нужды производственных рабочих

Расходы на подготовку и освоение производства

Общепроизводственные расходы

Общехозяйственные расходы

Потери от брака прочие производственные расходы

Коммерческие расходы

Переменные (зависящие от объема производства и, в свою очередь,

подразделяемые на пропорциональные, прогрессивные, дегрессивные)

Условно постоянные (не зависящие или мало зависящие от объема

производства)

52

53.

ПризнакЭлементы классификации

классификации

Способ включения в Прямые, непосредственно относимые на себестоимость изделия

себестоимость

Косвенные, относимые на себестоимость изделий пропорционально

выбранной базе:

- основной заработной плате производственных рабочих;

- прямым затратам

Состав затрат

Простые (одноэлементные), состоящие из одного элемента затрат

Комплексные (сложные), состоящие из нескольких элементов затрат

ТехникоОсновные

экономическое

Накладные (расходы на обслуживание производства и управление)

содержание

Отношение к процессу Затраты предметов труда

производства

Затраты средств труда

Затраты живого труда

Сфера кругооборота Затраты сферы производства (производственные затраты)

средств

Затраты сферы обращения (издержки обращения)

Периодичность

возникновения

Единовременные

Текущие

Периодические

53

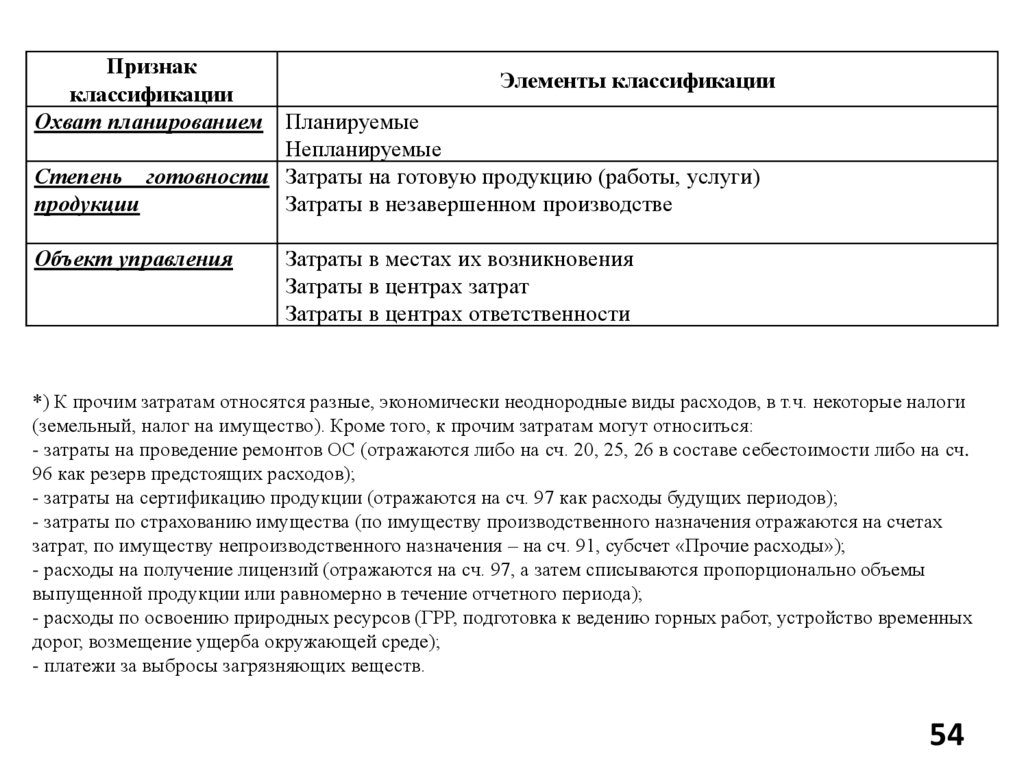

54.

ПризнакЭлементы классификации

классификации

Охват планированием Планируемые

Непланируемые

Степень готовности Затраты на готовую продукцию (работы, услуги)

продукции

Затраты в незавершенном производстве

Объект управления

Затраты в местах их возникновения

Затраты в центрах затрат

Затраты в центрах ответственности

*) К прочим затратам относятся разные, экономически неоднородные виды расходов, в т.ч. некоторые налоги

(земельный, налог на имущество). Кроме того, к прочим затратам могут относиться:

- затраты на проведение ремонтов ОС (отражаются либо на сч. 20, 25, 26 в составе себестоимости либо на сч.

96 как резерв предстоящих расходов);

- затраты на сертификацию продукции (отражаются на сч. 97 как расходы будущих периодов);

- затраты по страхованию имущества (по имуществу производственного назначения отражаются на счетах

затрат, по имуществу непроизводственного назначения – на сч. 91, субсчет «Прочие расходы»);

- расходы на получение лицензий (отражаются на сч. 97, а затем списываются пропорционально объемы

выпущенной продукции или равномерно в течение отчетного периода);

- расходы по освоению природных ресурсов (ГРР, подготовка к ведению горных работ, устройство временных

дорог, возмещение ущерба окружающей среде);

- платежи за выбросы загрязняющих веществ.

54

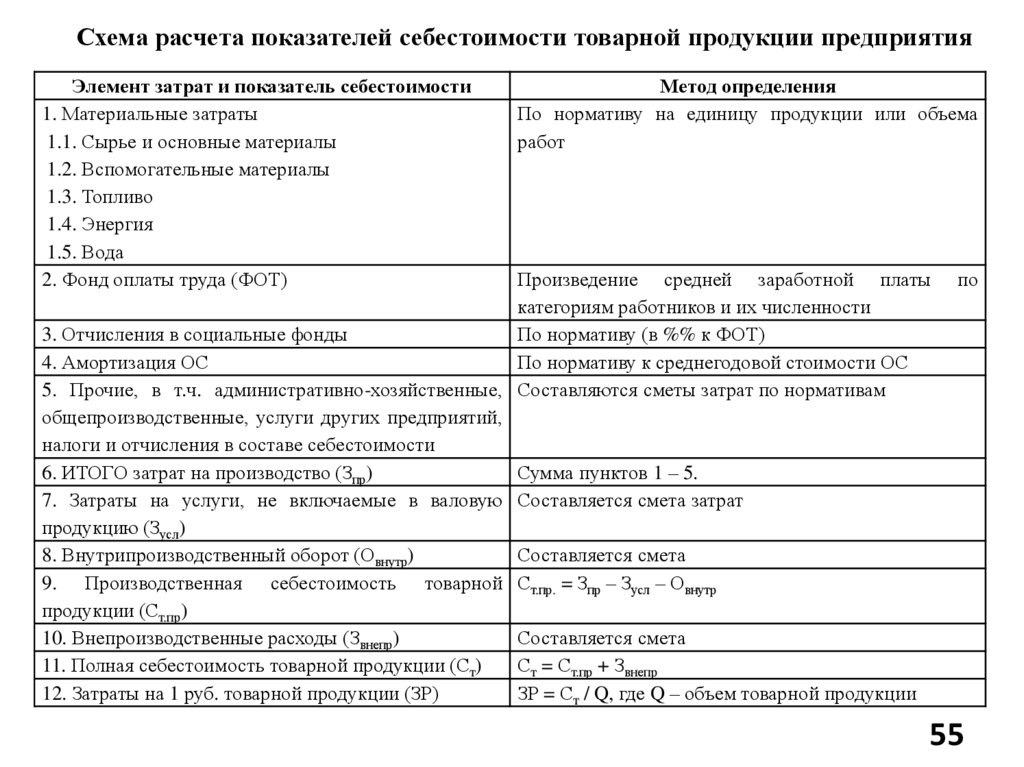

55.

Схема расчета показателей себестоимости товарной продукции предприятияЭлемент затрат и показатель себестоимости

1. Материальные затраты

1.1. Сырье и основные материалы

1.2. Вспомогательные материалы

1.3. Топливо

1.4. Энергия

1.5. Вода

2. Фонд оплаты труда (ФОТ)

Метод определения

По нормативу на единицу продукции или объема

работ

Произведение средней заработной платы

категориям работников и их численности

3. Отчисления в социальные фонды

По нормативу (в %% к ФОТ)

4. Амортизация ОС

По нормативу к среднегодовой стоимости ОС

5. Прочие, в т.ч. административно-хозяйственные, Составляются сметы затрат по нормативам

общепроизводственные, услуги других предприятий,

налоги и отчисления в составе себестоимости

6. ИТОГО затрат на производство (Зпр)

Сумма пунктов 1 – 5.

7. Затраты на услуги, не включаемые в валовую Составляется смета затрат

продукцию (Зусл)

8. Внутрипроизводственный оборот (Овнутр)

Составляется смета

9. Производственная себестоимость товарной Ст.пр. = Зпр – Зусл – Овнутр

продукции (Ст.пр)

10. Внепроизводственные расходы (Звнепр)

Составляется смета

11. Полная себестоимость товарной продукции (Ст)

Ст = Ст.пр + Звнепр

12. Затраты на 1 руб. товарной продукции (ЗР)

ЗР = Ст / Q, где Q – объем товарной продукции

по

55

56.

Ценообразование и ценовая политика предприятияЭлементы цены

Себестоимость

производства

и реализации

товара

Прибыль

производителя

Косвенные

налоги

акциз

НДС

Посредническая

надбавка

издержки посредника

прибыль

посредника

НДС

посредника

Торговая

надбавка

издержки торговли

прибыль

торговли

НДС

торговли

Цена предприятия

Оптовая отпускная цена

Оптовая закупочная цена

Розничная цена

56

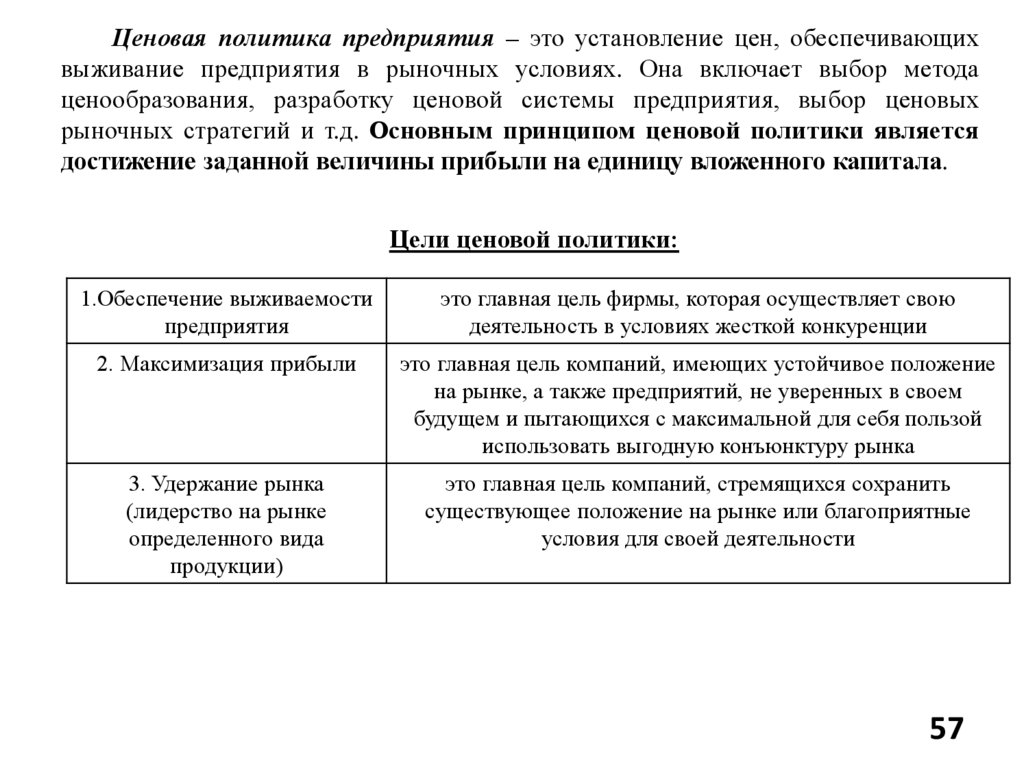

57.

Ценовая политика предприятия – это установление цен, обеспечивающихвыживание предприятия в рыночных условиях. Она включает выбор метода

ценообразования, разработку ценовой системы предприятия, выбор ценовых

рыночных стратегий и т.д. Основным принципом ценовой политики является

достижение заданной величины прибыли на единицу вложенного капитала.

Цели ценовой политики:

1.Обеспечение выживаемости

предприятия

это главная цель фирмы, которая осуществляет свою

деятельность в условиях жесткой конкуренции

2. Максимизация прибыли

это главная цель компаний, имеющих устойчивое положение

на рынке, а также предприятий, не уверенных в своем

будущем и пытающихся с максимальной для себя пользой

использовать выгодную конъюнктуру рынка

3. Удержание рынка

(лидерство на рынке

определенного вида

продукции)

это главная цель компаний, стремящихся сохранить

существующее положение на рынке или благоприятные

условия для своей деятельности

57

58.

Основные подходык ценообразованию

Затратный

Рыночный

(коммерческий)

основан на калькулировании себестоимости

продукции с учетом некоторой нормы

прибыли, на которую рассчитывает

производитель (руб./ед.)

цена определяется исходя из соотношения

спроса и предложения на рынке

58

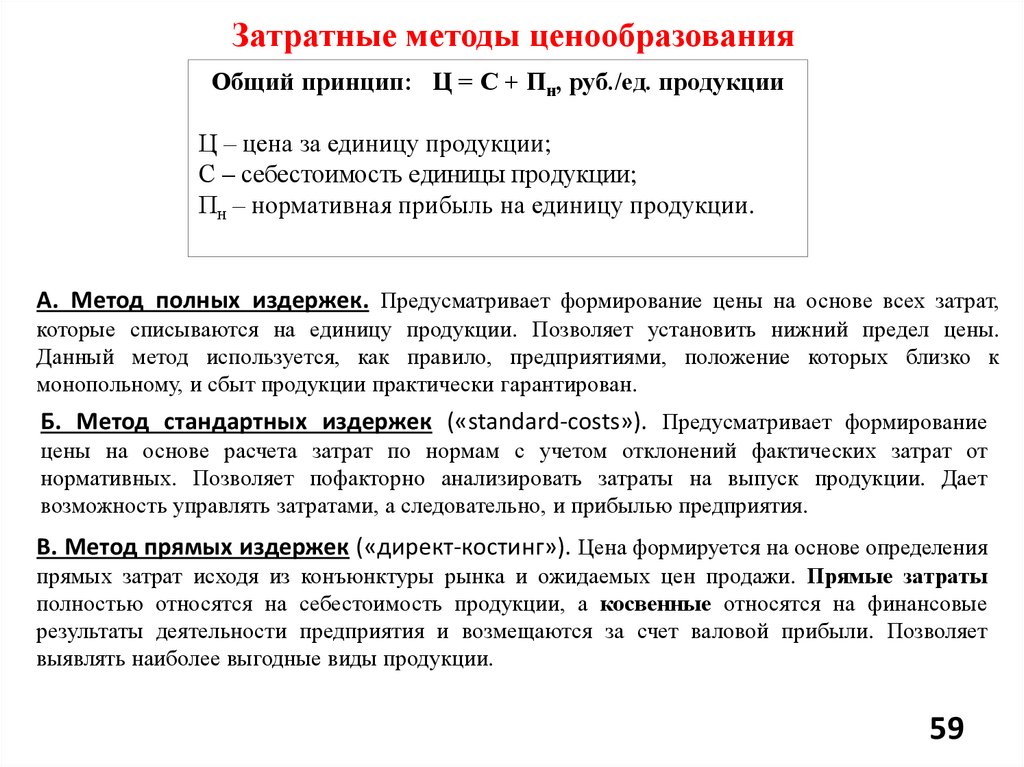

59.

Затратные методы ценообразованияОбщий принцип: Ц = С + Пн, руб./ед. продукции

Ц – цена за единицу продукции;

С – себестоимость единицы продукции;

Пн – нормативная прибыль на единицу продукции.

А. Метод полных издержек. Предусматривает формирование цены на основе всех затрат,

которые списываются на единицу продукции. Позволяет установить нижний предел цены.

Данный метод используется, как правило, предприятиями, положение которых близко к

монопольному, и сбыт продукции практически гарантирован.

Б. Метод стандартных издержек («standard-costs»). Предусматривает формирование

цены на основе расчета затрат по нормам с учетом отклонений фактических затрат от

нормативных. Позволяет пофакторно анализировать затраты на выпуск продукции. Дает

возможность управлять затратами, а следовательно, и прибылью предприятия.

В. Метод прямых издержек («директ-костинг»). Цена формируется на основе определения

прямых затрат исходя из конъюнктуры рынка и ожидаемых цен продажи. Прямые затраты

полностью относятся на себестоимость продукции, а косвенные относятся на финансовые

результаты деятельности предприятия и возмещаются за счет валовой прибыли. Позволяет

выявлять наиболее выгодные виды продукции.

59

60.

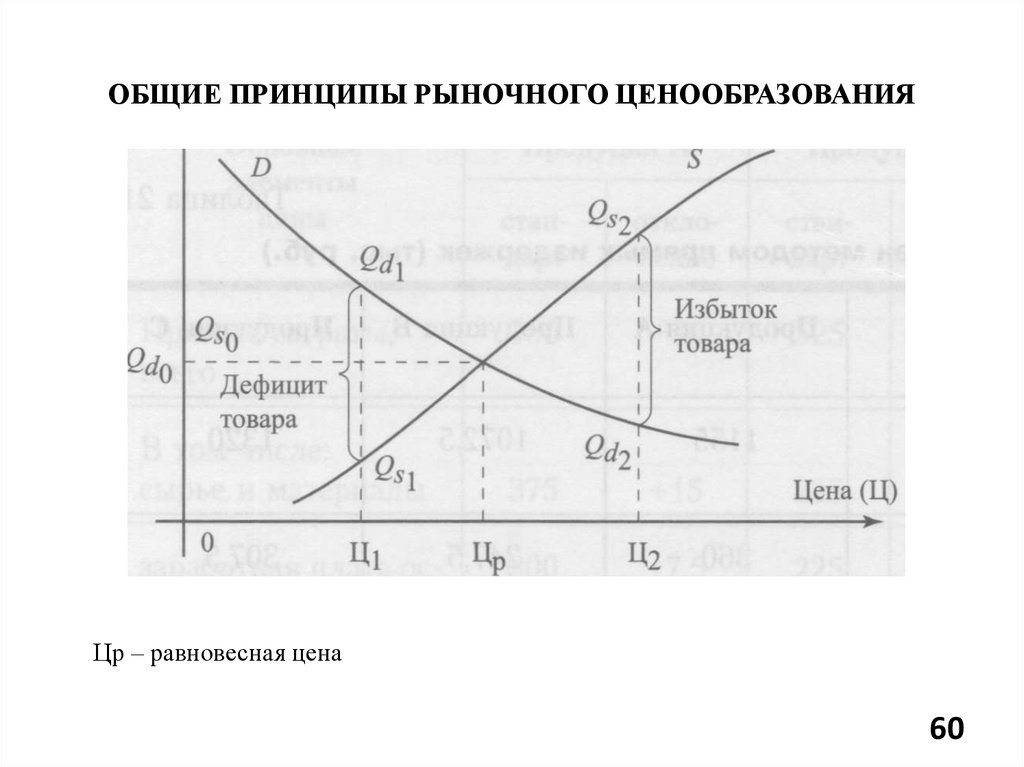

ОБЩИЕ ПРИНЦИПЫ РЫНОЧНОГО ЦЕНООБРАЗОВАНИЯЦр – равновесная цена

60

61.

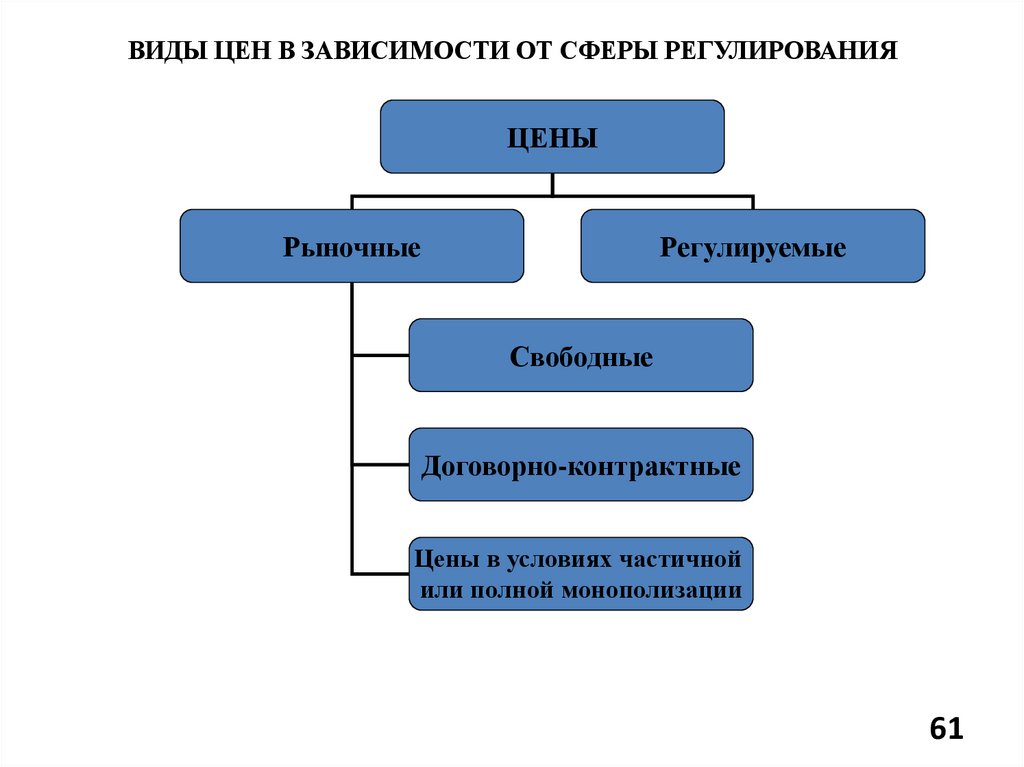

ВИДЫ ЦЕН В ЗАВИСИМОСТИ ОТ СФЕРЫ РЕГУЛИРОВАНИЯЦЕНЫ

Рыночные

Регулируемые

Свободные

Договорно-контрактные

Цены в условиях частичной

или полной монополизации

61

62.

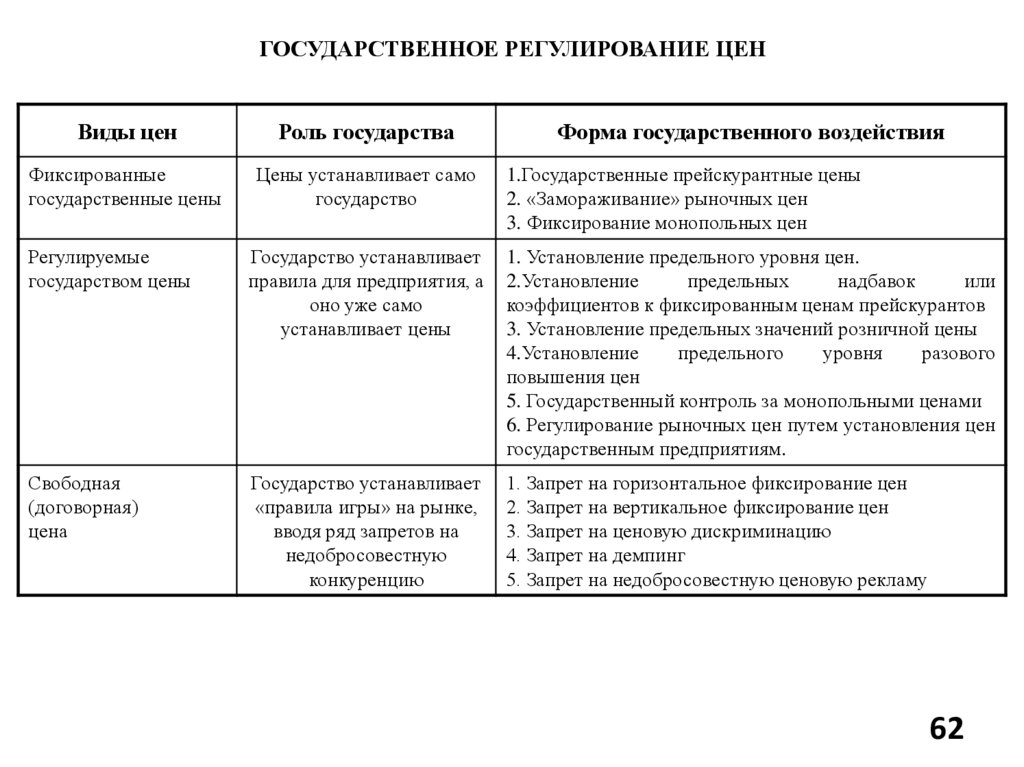

ГОСУДАРСТВЕННОЕ РЕГУЛИРОВАНИЕ ЦЕНВиды цен

Роль государства

Форма государственного воздействия

Фиксированные

государственные цены

Цены устанавливает само

государство

1.Государственные прейскурантные цены

2. «Замораживание» рыночных цен

3. Фиксирование монопольных цен

Регулируемые

государством цены

Государство устанавливает

правила для предприятия, а

оно уже само

устанавливает цены

1. Установление предельного уровня цен.

2.Установление

предельных

надбавок

или

коэффициентов к фиксированным ценам прейскурантов

3. Установление предельных значений розничной цены

4.Установление

предельного

уровня

разового

повышения цен

5. Государственный контроль за монопольными ценами

6. Регулирование рыночных цен путем установления цен

государственным предприятиям.

Свободная

(договорная)

цена

Государство устанавливает

«правила игры» на рынке,

вводя ряд запретов на

недобросовестную

конкуренцию

1. Запрет на горизонтальное фиксирование цен

2. Запрет на вертикальное фиксирование цен

3. Запрет на ценовую дискриминацию

4. Запрет на демпинг

5. Запрет на недобросовестную ценовую рекламу

62

63.

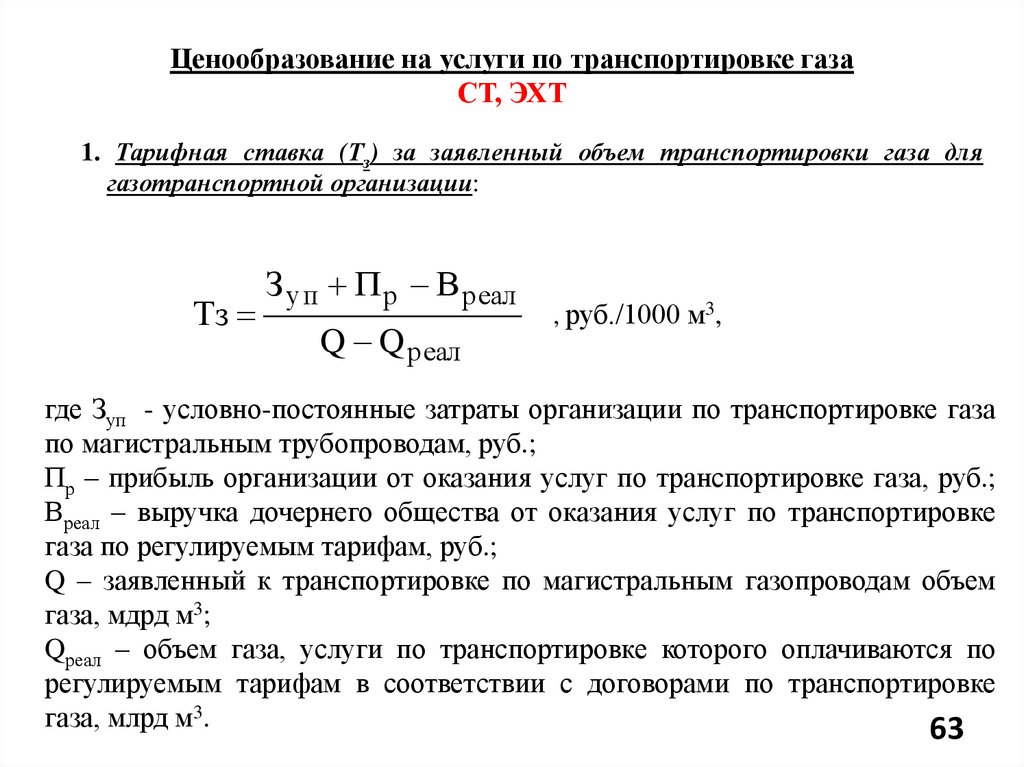

Ценообразование на услуги по транспортировке газаСТ, ЭХТ

1. Тарифная ставка (Тз) за заявленный объем транспортировки газа для

газотранспортной организации:

Тз

З уп П р В реал

Q Q реал

, руб./1000 м3,

где Зуп - условно-постоянные затраты организации по транспортировке газа

по магистральным трубопроводам, руб.;

Пр – прибыль организации от оказания услуг по транспортировке газа, руб.;

Вреал – выручка дочернего общества от оказания услуг по транспортировке

газа по регулируемым тарифам, руб.;

Q – заявленный к транспортировке по магистральным газопроводам объем

газа, мдрд м3;

Qреал – объем газа, услуги по транспортировке которого оплачиваются по

регулируемым тарифам в соответствии с договорами по транспортировке

газа, млрд м3.

63

64.

2. Тарифная ставка (Т) за товаротранспортную работу для газотранспортнойорганизации:

Т

З у.пер

Р т.т.пл

100

, руб./1000 м3 на 100 км,

где Зу.пер – условно-постоянные затраты организации по оказанию услуг

по транспортировке газа по магистральным газопроводам, руб.;

Рт.т.пл - планируемая на расчетный период действия тарифов

товаротранспортная

работа

газотранспортной

организации

по

перемещению транспортируемого газа, млрд м3-км.

64

65.

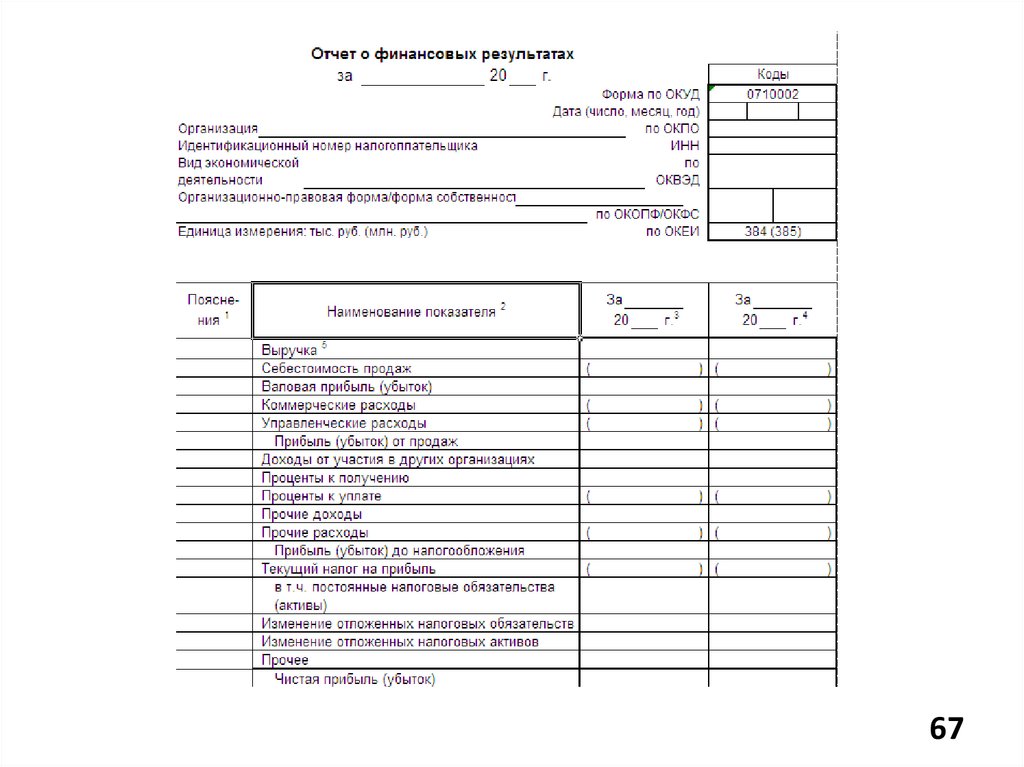

Анализ финансово-экономической деятельностикомпаний

Формы финансовой отчетности компаний:

- бухгалтерский баланс (форма № 1);

- отчет о финансовых результатах (форма № 2);

- приложения к ним: отчет об изменениях капитала (ф. 3), отчет о

движении денежных средств (ф. 4), Приложение к балансу (ф. 5).

Бухгалтерский баланс

Актив

Пассив

Имущество предприятия:

Источники образования имущества:

I. Внеборотные активы

Собственные: III. Капитал и резервы

II. Оборотные активы

Заемные:

IV Долгосрочные обязательства

V. Краткосрочные обязательства

Итого

Итого

65

66.

Разделы бухгалтерского балансаНаименование раздела

Содержание

I. Внеборотные активы

Активы,

рассчитанные

на

использование их предприятием в

течение длительного периода времени

(более 12 мес.)

II «Оборотные активы»

Активы, которые при нормальной

хозяйственной

деятельности

предприятия меняют свои формы в

относительно короткий срок.

III «Капитал и резервы»

Собственные средства предприятия.

IV «Долгосрочные обязательства»

Обязательства,

срок

исполнения

которых превышает 12 месяцев

V «Краткосрочные обязательства»

Обязательства,

срок

исполнения

которых не превышает 12 месяцев (по

видам кредиторской задолженности)

66

67.

6768.

Формирование и распределение прибылиВыручка от продажи (без НДС,

акцизов, экспортных пошлин)

от основной, инвестиционной,

финансовой деятельности

-

Себестоимость продажи

(в том числе налоги и платежи)

Валовая (балансовая)

прибыль (убыток)

-

Коммерческие и управленческие

расходы

Прибыль (убыток)

от продаж

±

Прочие доходы (+)

и расходы (-)

-

Налог на прибыль

Прибыль до налогообложения

Чистая прибыль (убыток)

от основной, инвестиционной,

финансовой деятельности

Схема

формирования

финансового

результата коммерческой компании

РАСПРЕДЕЛЕНИЕ ПРИБЫЛИ:

Фонды: потребления, накопления,

резервный;

Прибыль для распределения

между учредителями;

Санкции (штрафы, пени);

Нераспределенная прибыль

68

69.

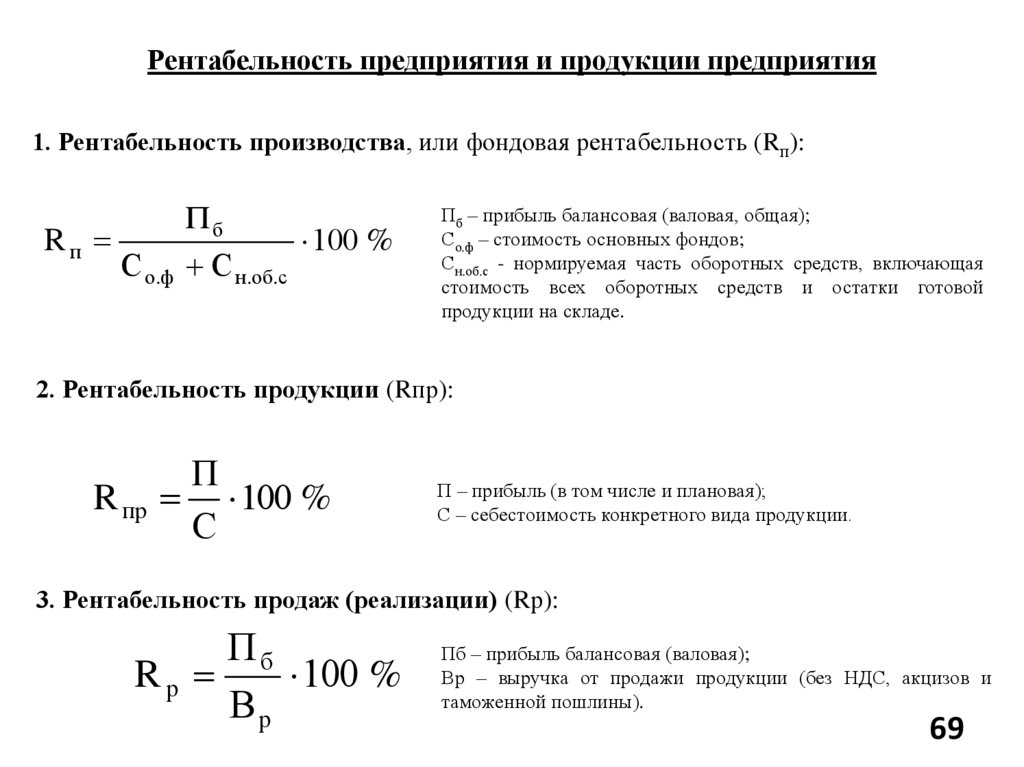

Рентабельность предприятия и продукции предприятия1. Рентабельность производства, или фондовая рентабельность (Rп):

Пб

Rп

100 %

С о.ф С н.об.с

Пб – прибыль балансовая (валовая, общая);

Со.ф – стоимость основных фондов;

Сн.об.с - нормируемая часть оборотных средств, включающая

стоимость всех оборотных средств и остатки готовой

продукции на складе.

2. Рентабельность продукции (Rпр):

П

R пр 100 %

С

П – прибыль (в том числе и плановая);

С – себестоимость конкретного вида продукции.

3. Рентабельность продаж (реализации) (Rр):

Пб

Rр

100 %

Вр

Пб – прибыль балансовая (валовая);

Вр – выручка от продажи продукции (без НДС, акцизов и

таможенной пошлины).

69

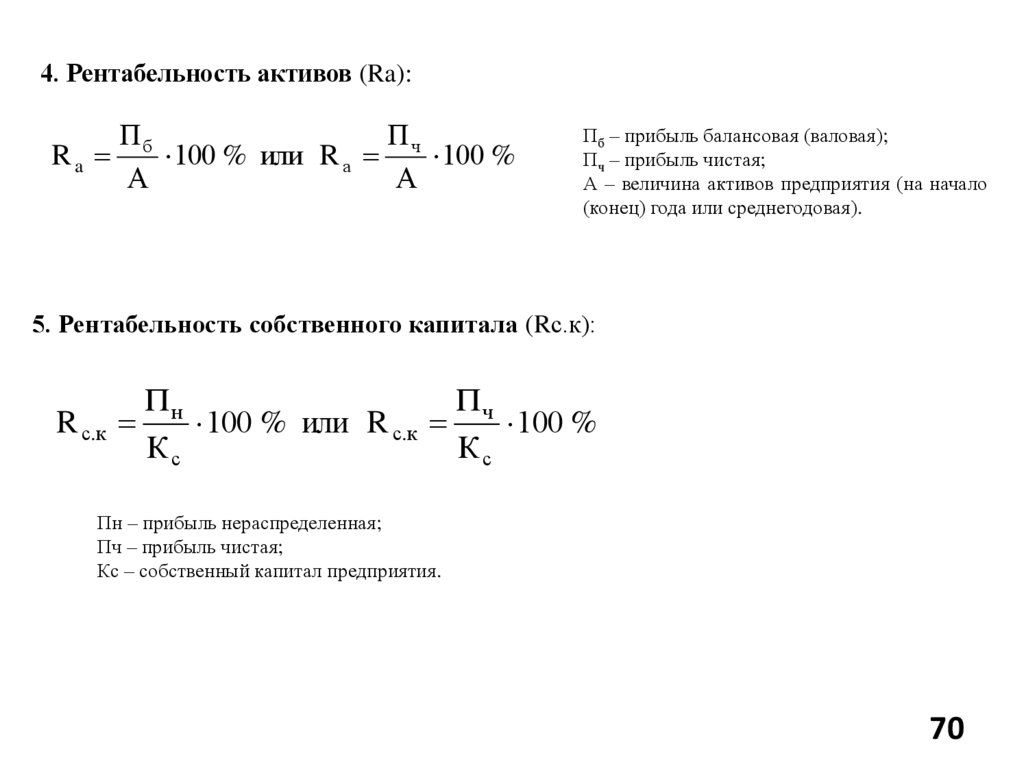

70.

4. Рентабельность активов (Ra):Пб

Пч

Ra

100 % или R а

100 %

А

А

Пб – прибыль балансовая (валовая);

Пч – прибыль чистая;

А – величина активов предприятия (на начало

(конец) года или среднегодовая).

5. Рентабельность собственного капитала (Rс.к):

Пн

Пч

R с.к

100 % или R с.к

100 %

Кс

Кс

Пн – прибыль нераспределенная;

Пч – прибыль чистая;

Кс – собственный капитал предприятия.

70

71.

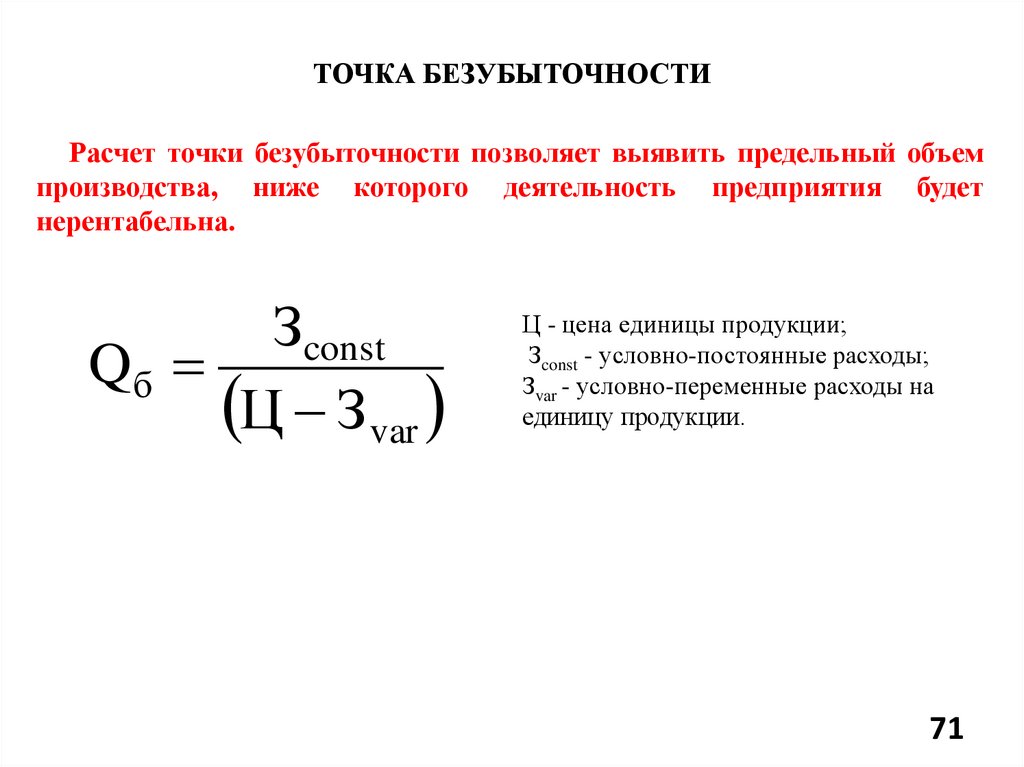

ТОЧКА БЕЗУБЫТОЧНОСТИРасчет точки безубыточности позволяет выявить предельный объем

производства, ниже которого деятельность предприятия будет

нерентабельна.

Зconst

Qб

Ц З var

Ц - цена единицы продукции;

Зconst - условно-постоянные расходы;

Зvar - условно-переменные расходы на

единицу продукции.

71

72.

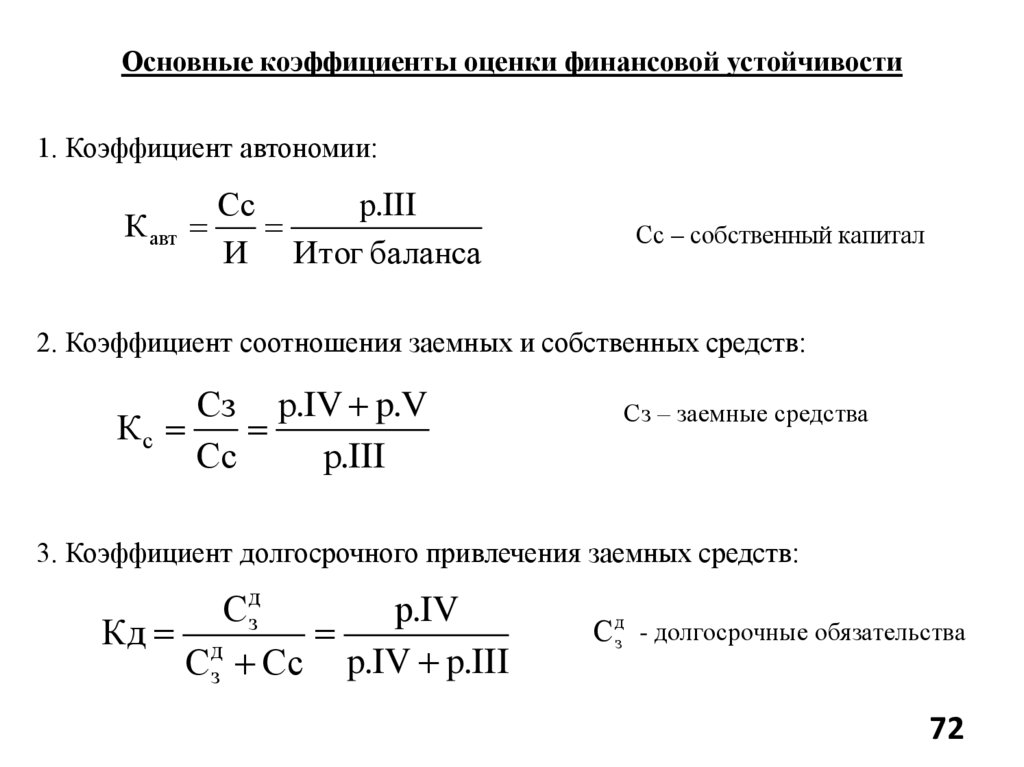

Основные коэффициенты оценки финансовой устойчивости1. Коэффициент автономии:

К авт

Сс

р.III

И Итог баланса

Сс – собственный капитал

2. Коэффициент соотношения заемных и собственных средств:

Сз р.IV p.V

Кс

Сс

р.III

Сз – заемные средства

3. Коэффициент долгосрочного привлечения заемных средств:

С дз

р.IV

Кд д

С з Сс p.IV p.III

С дз - долгосрочные обязательства

72

73.

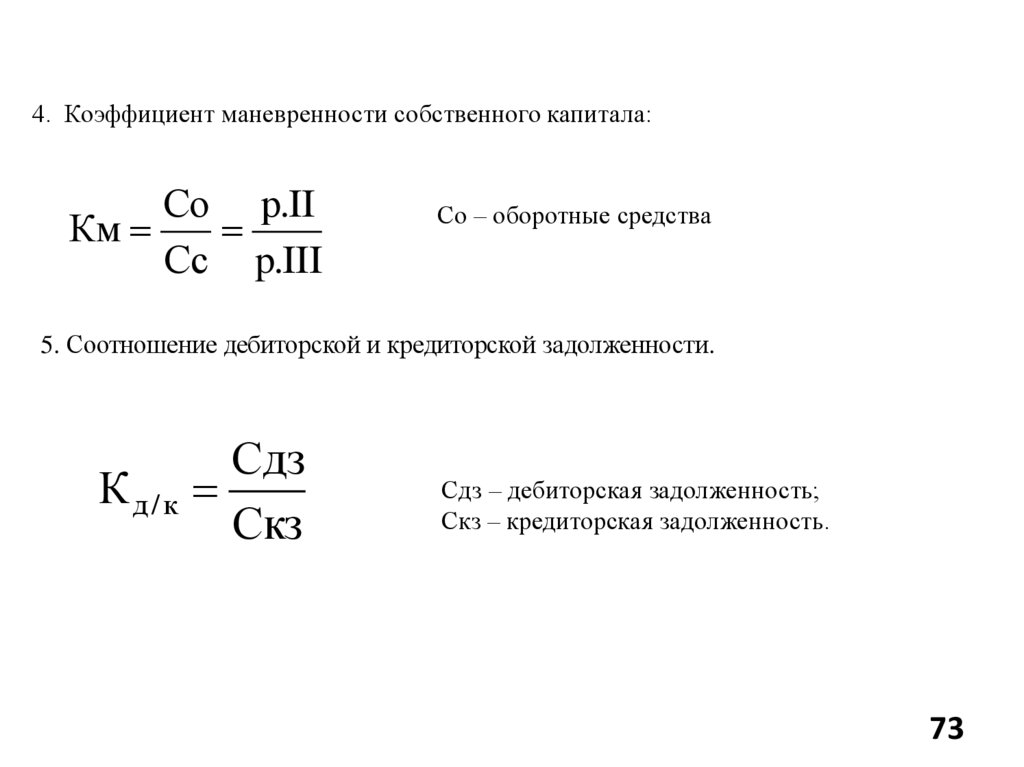

4. Коэффициент маневренности собственного капитала:Со р.II

Км

Сс p.III

Со – оборотные средства

5. Соотношение дебиторской и кредиторской задолженности.

Сдз

Кд/к

Скз

Сдз – дебиторская задолженность;

Скз – кредиторская задолженность.

73

74.

Платежеспособность предприятия – это способность предприятия в срок и вполном объеме погашать долговые обязательства.

Ликвидность предприятия – это способность предприятия своевременно и в

полном объеме отвечать по своим краткосрочным обязательствам, используя

при этом оборотные активы, т.е. продать свои активы по цене, близкой к

рыночной.

74

75.

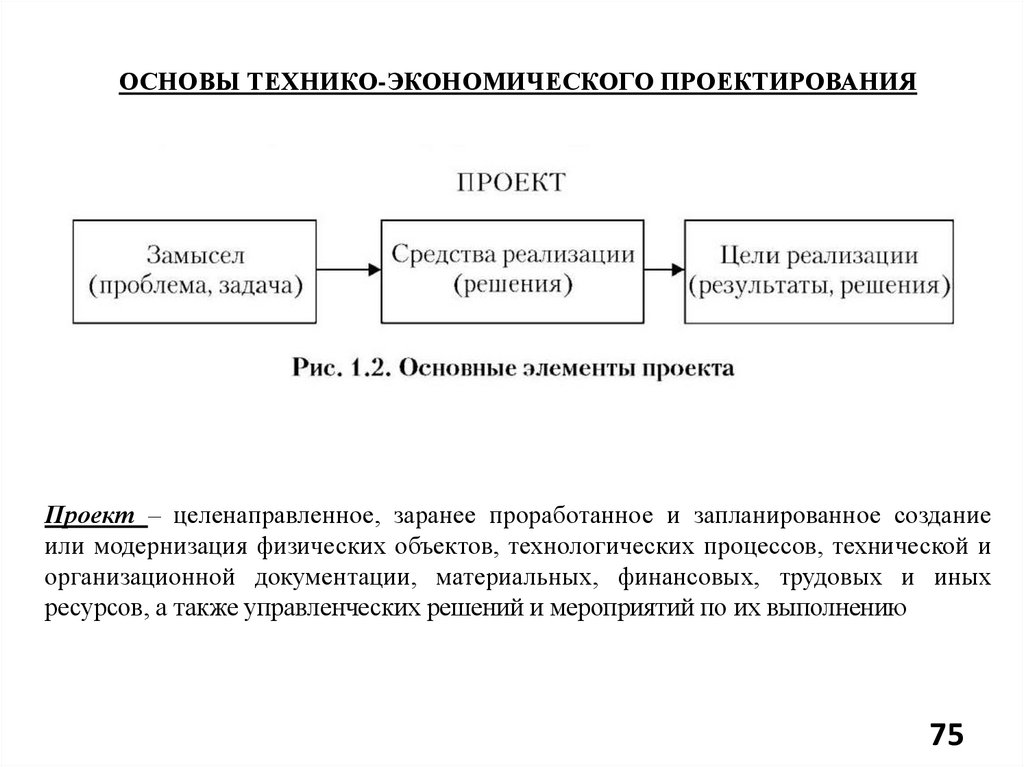

ОСНОВЫ ТЕХНИКО-ЭКОНОМИЧЕСКОГО ПРОЕКТИРОВАНИЯПроект – целенаправленное, заранее проработанное и запланированное создание

или модернизация физических объектов, технологических процессов, технической и

организационной документации, материальных, финансовых, трудовых и иных

ресурсов, а также управленческих решений и мероприятий по их выполнению

75

76.

Технико-экономическоепроектирование

–

это

методология

организации, планирования, руководства, координации трудовых,

финансовых и материально-технических ресурсов на протяжении

проектного цикла, направленная на эффективное достижение

определенных в проекте результатов по составу и объему работ,

стоимости, времени, качеству и удовлетворению участников проекта.

Признаки проекта

Направленность на достижение

определенных результатов

конкретных

Координированное

выполнение

взаимосвязанных действий

целей,

многочисленных,

Ограниченная протяженность во времени

76

77.

78.

Принципы проектирования1. Приближение строящихся объектов к источникам сырья, энергии, районам

потребления; создание новых энергетических баз вблизи крупных

промышленных центров для обеспечения гибких транспортных связей и

устранения затрат, связанных с дальними перевозками.

2. Равномерное размещение всех отраслей промышленности по отдельным

районам страны, направленное на повышение эффективности развития

отдельных регионов.

3. Рациональное разделение труда между экономическими районами при их

комплексном развитии.

78

79.

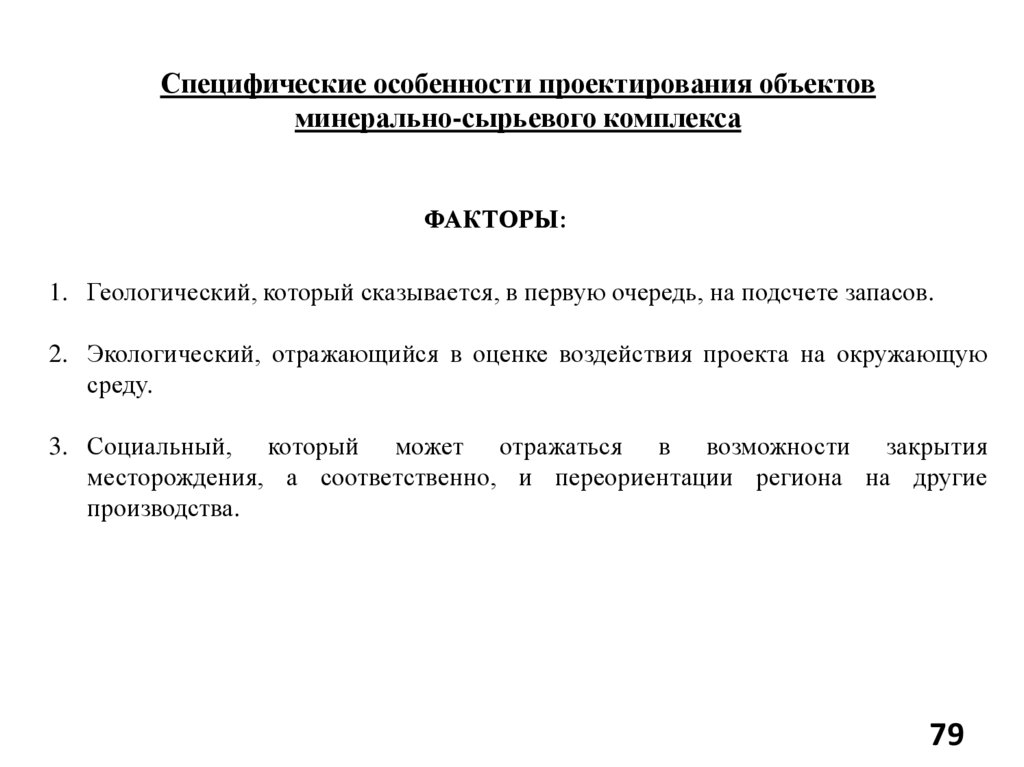

Специфические особенности проектирования объектовминерально-сырьевого комплекса

ФАКТОРЫ:

1. Геологический, который сказывается, в первую очередь, на подсчете запасов.

2. Экологический, отражающийся в оценке воздействия проекта на окружающую

среду.

3. Социальный, который может отражаться в возможности закрытия

месторождения, а соответственно, и переориентации региона на другие

производства.

79

80.

Требования, предъявляемые к процессупроектирования

Научность

Этапность (стадийность)

Комплексность

Учет рисков

Возможность типизации проектирования

80

81.

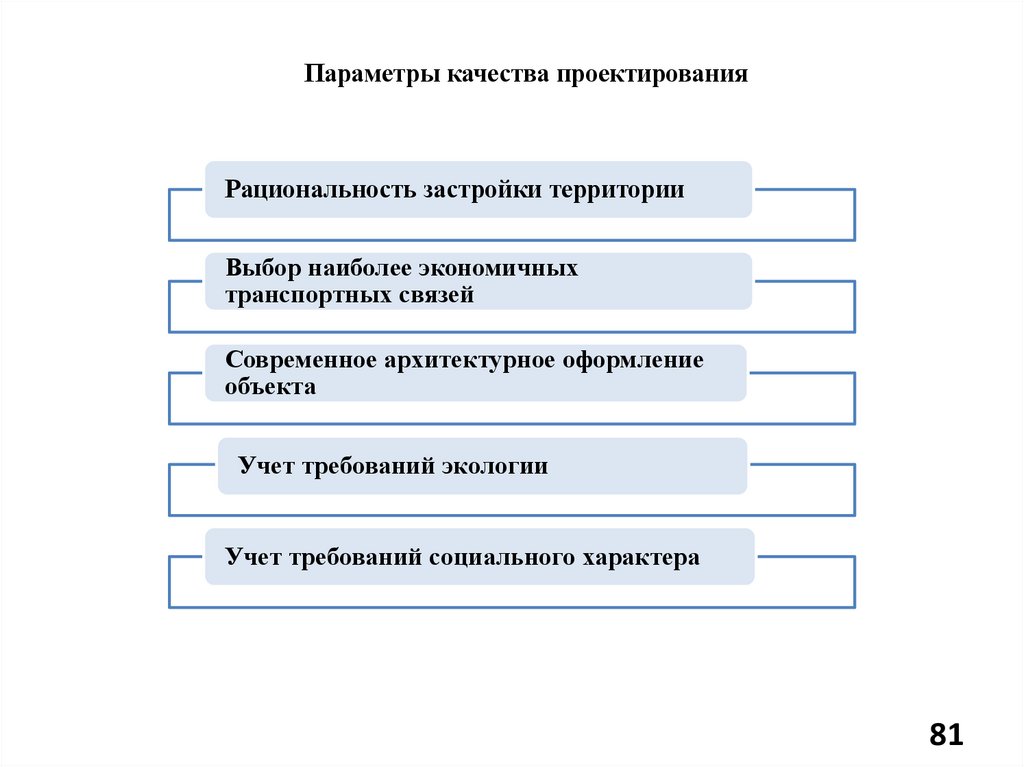

Параметры качества проектированияРациональность застройки территории

Выбор наиболее экономичных

транспортных связей

Современное архитектурное оформление

объекта

Учет требований экологии

Учет требований социального характера

81

82.

Жизненный цикл проекта82

83.

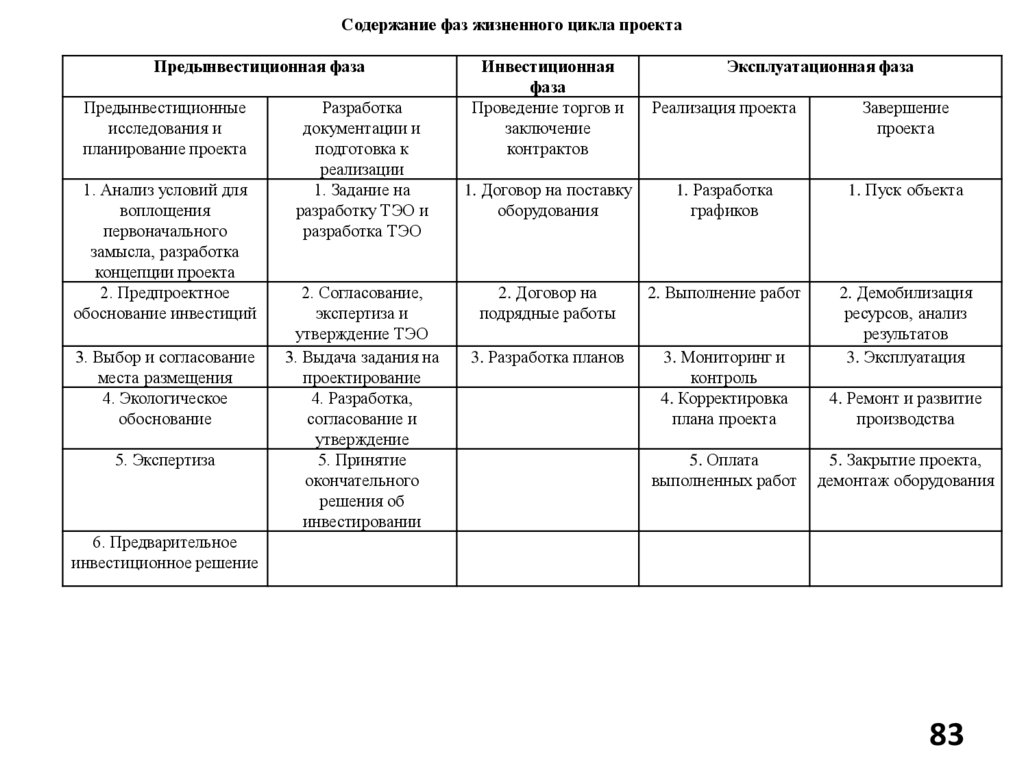

Содержание фаз жизненного цикла проектаПредынвестиционная фаза

Предынвестиционные

исследования и

планирование проекта

1. Анализ условий для

воплощения

первоначального

замысла, разработка

концепции проекта

2. Предпроектное

обоснование инвестиций

3. Выбор и согласование

места размещения

4. Экологическое

обоснование

5. Экспертиза

Разработка

документации и

подготовка к

реализации

1. Задание на

разработку ТЭО и

разработка ТЭО

2. Согласование,

экспертиза и

утверждение ТЭО

3. Выдача задания на

проектирование

4. Разработка,

согласование и

утверждение

5. Принятие

окончательного

решения об

инвестировании

Эксплуатационная фаза

Инвестиционная

фаза

Проведение торгов и

заключение

контрактов

Реализация проекта

Завершение

проекта

1. Договор на поставку

оборудования

1. Разработка

графиков

1. Пуск объекта

2. Договор на

подрядные работы

2. Выполнение работ

3. Разработка планов

3. Мониторинг и

контроль

4. Корректировка

плана проекта

2. Демобилизация

ресурсов, анализ

результатов

3. Эксплуатация

4. Ремонт и развитие

производства

5. Оплата

выполненных работ

5. Закрытие проекта,

демонтаж оборудования

6. Предварительное

инвестиционное решение

83

84.

Этапы предынвестиционной фазы84

85.

Укрупненная структурная схема ТЭО85

86.

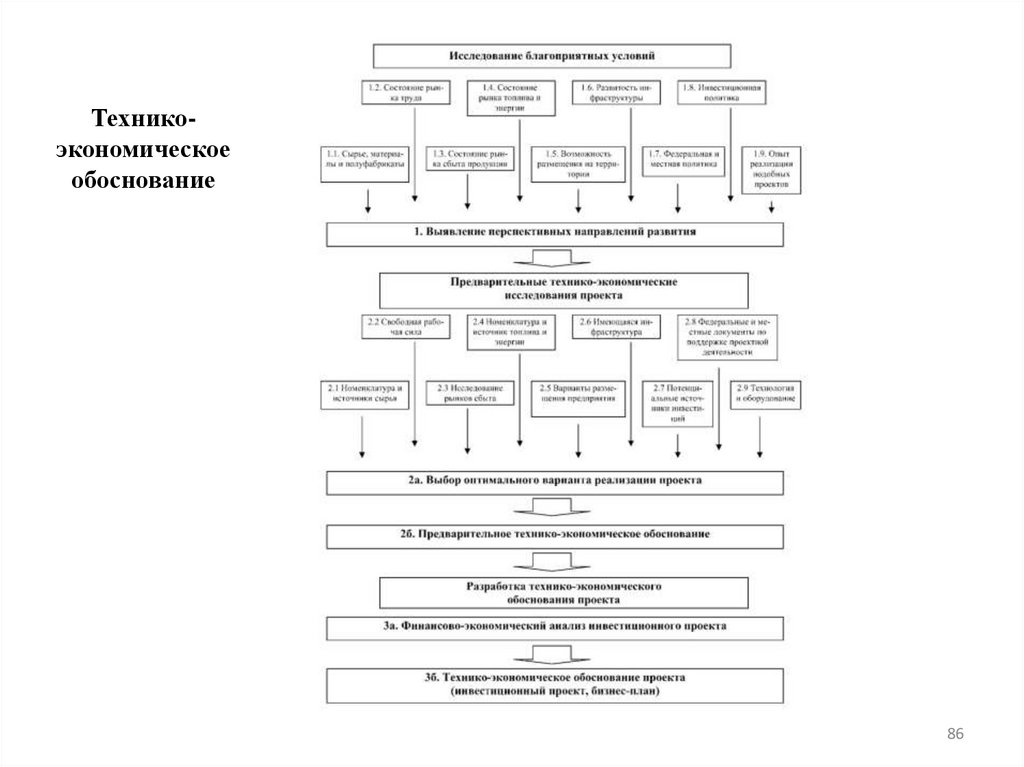

Техникоэкономическоеобоснование

86

87.

Этапы инвестиционной фазы87

88.

Жизненный цикл проекта может быть также разделен на следующие фазы:Концептуальная

фаза

Фаза разработки

проекта

Фаза

выполнения

проекта

Фаза

завершения

проекта

• Формулирование идей;

• Анализ инвестиционных возможностей;

• Обоснование осуществимости (ТЭО);

• Планирование проекта.

• Определение структуры работ и исполнителей;

• Построение календарных графиков работ;

• Составление бюджета проекта;

• Разработка проектно-сметной документации;

• Переговоры и заключение контрактов с подрядчиками и поставщиками.

• Работы по реализации проекта (строительство, маркетинг,

обучение персонала)

• Приемочные испытания, опытная эксплуатация, сдача

проекта в эксплуатацию.

88

89.

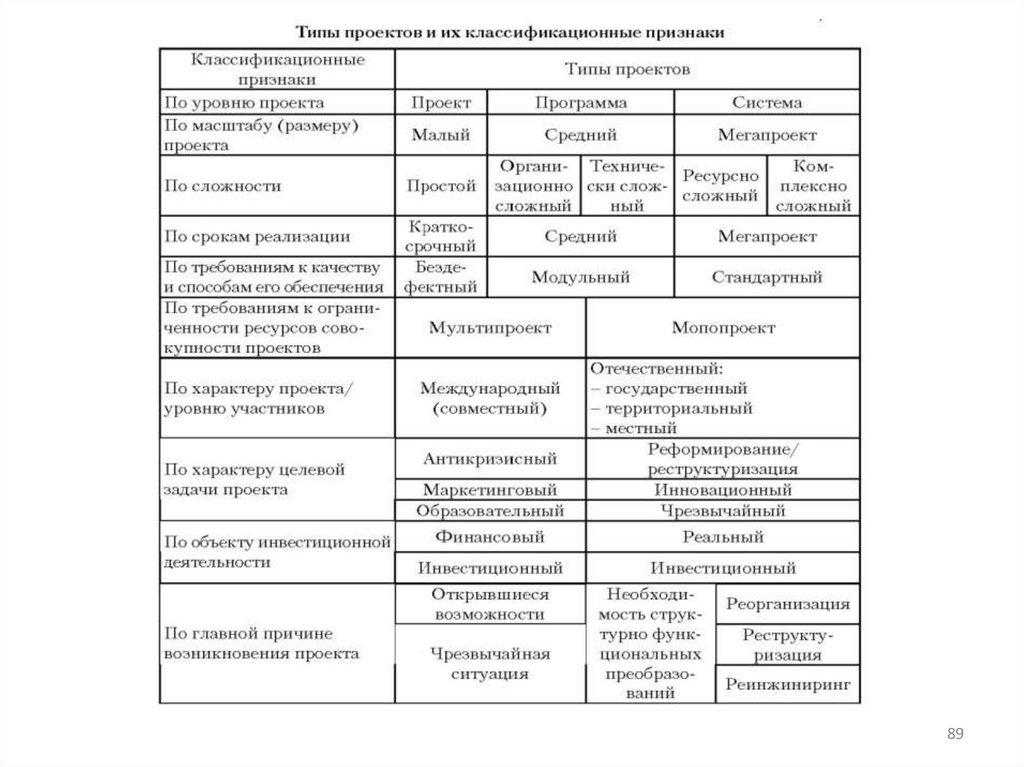

8990.

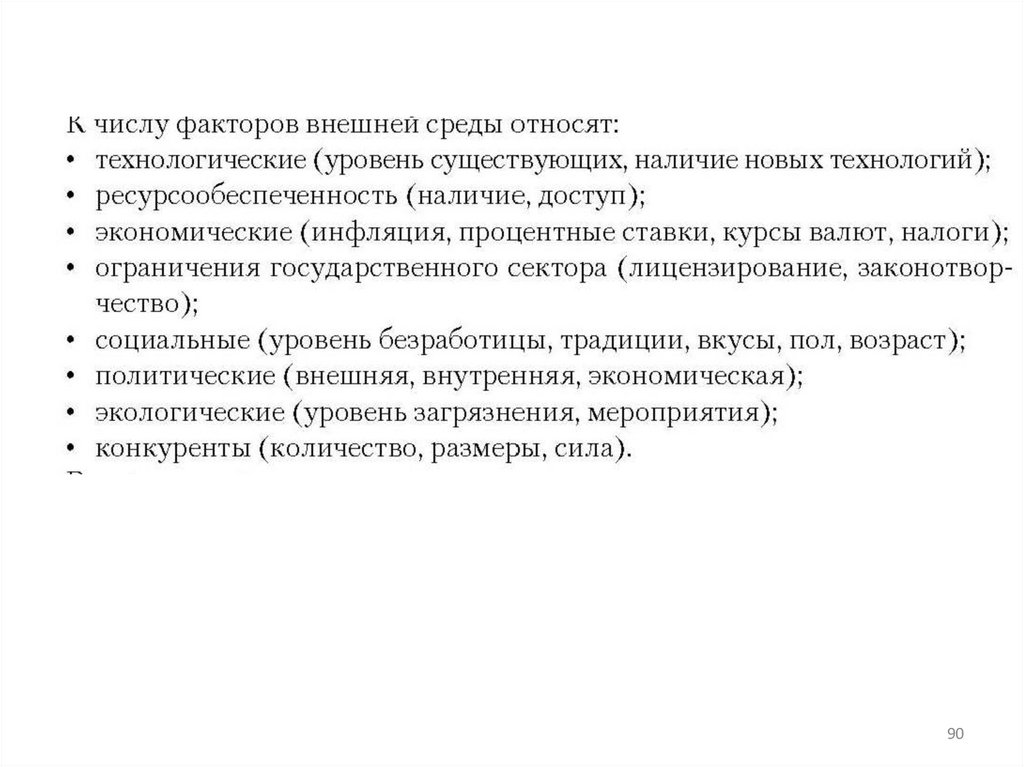

9091.

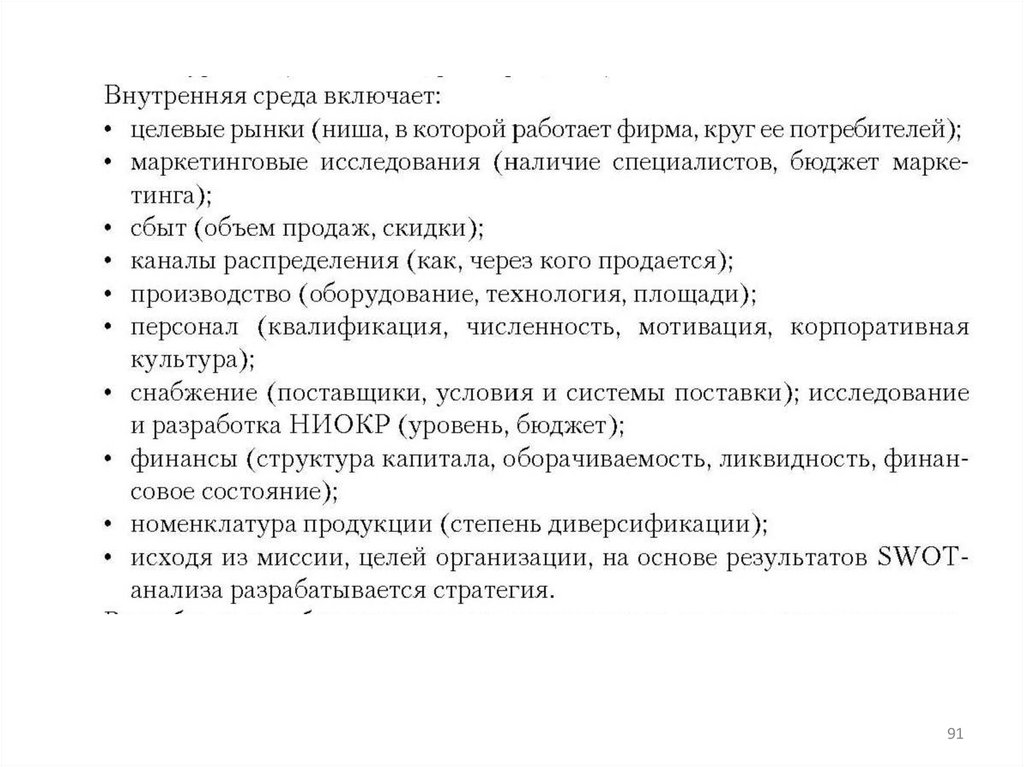

9192.

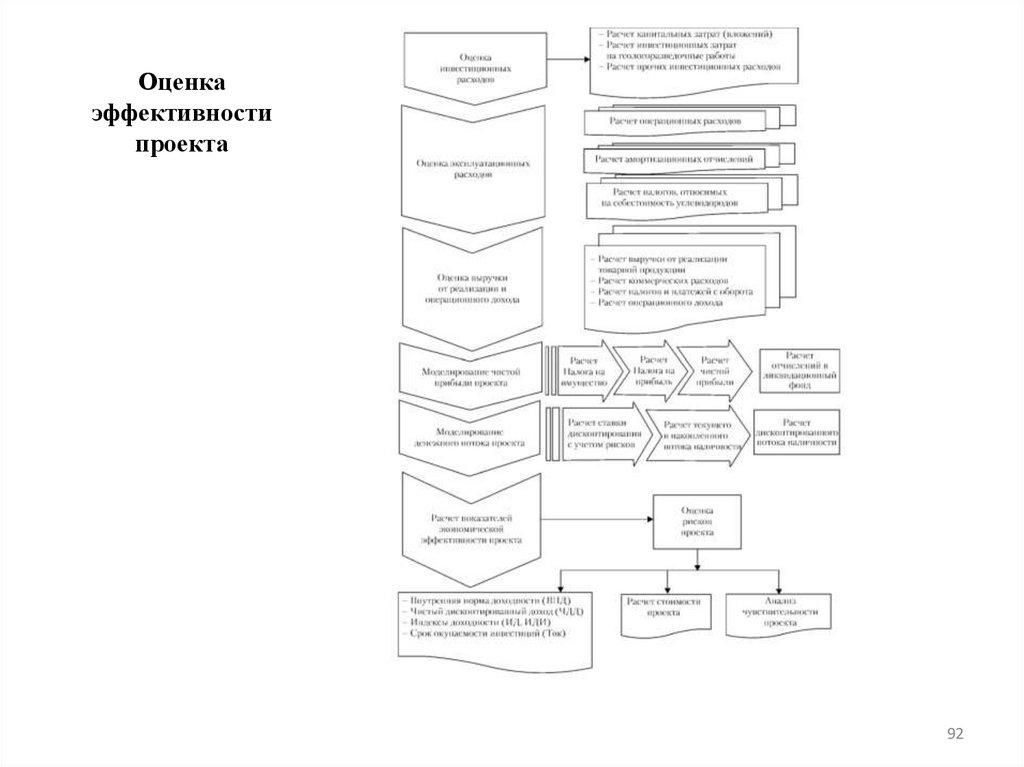

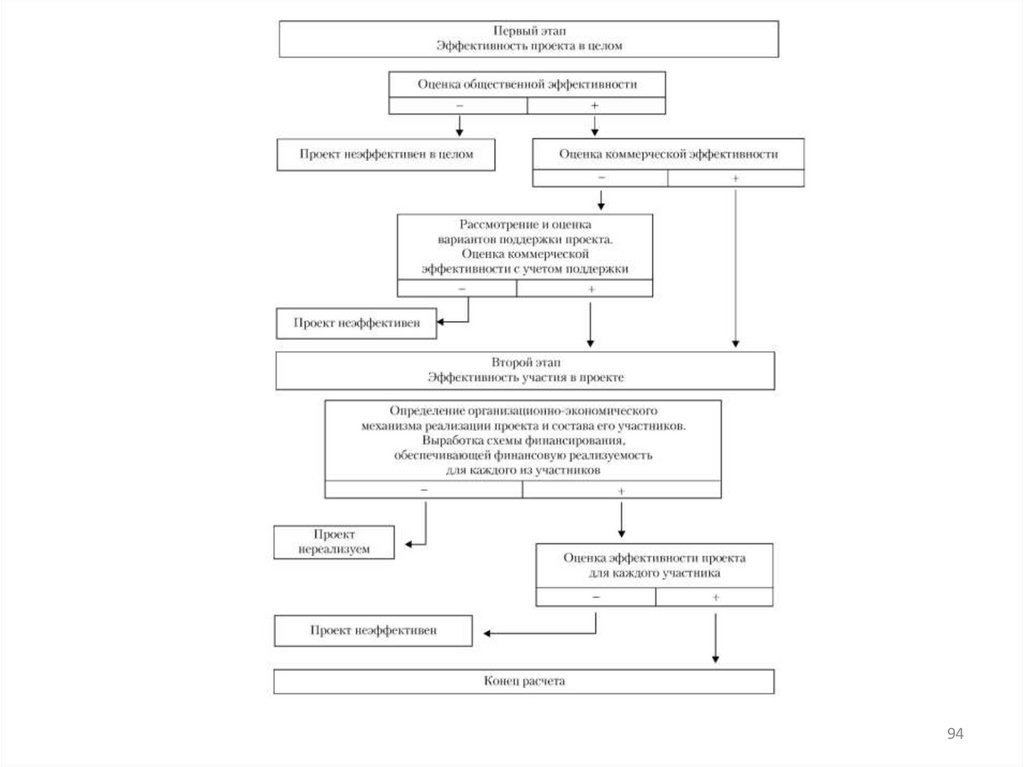

Оценкаэффективности

проекта

92

93.

Расчет денежного потока и показателей эффективности проектов93

94.

9495.

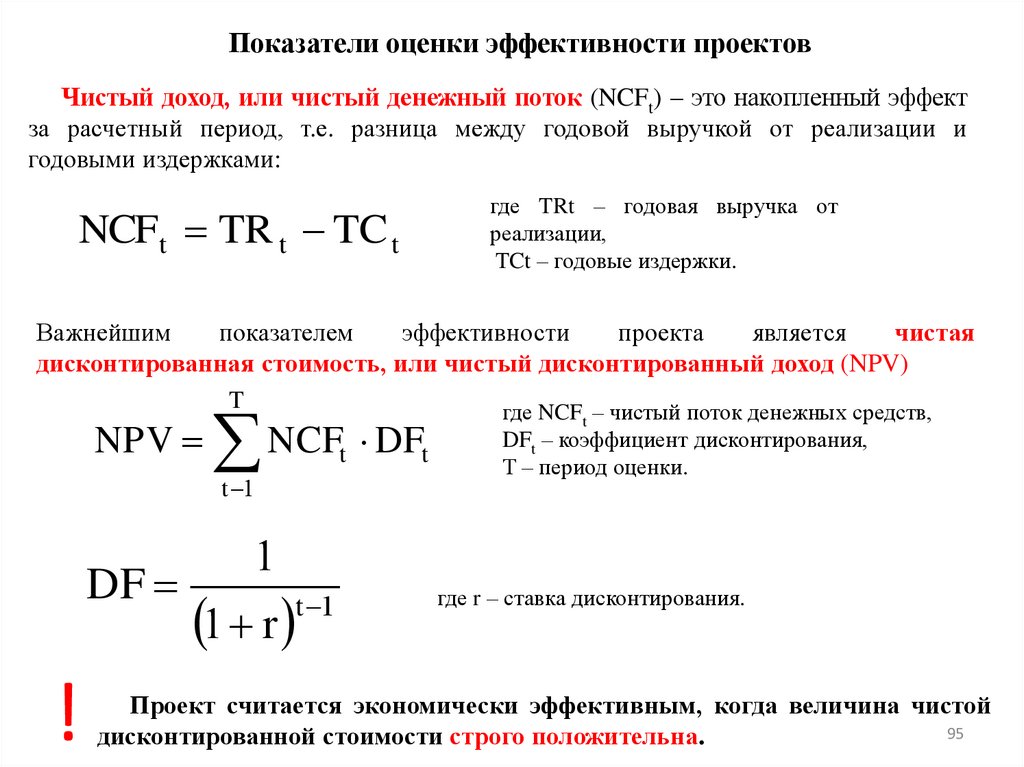

Показатели оценки эффективности проектовЧистый доход, или чистый денежный поток (NCFt) – это накопленный эффект

за расчетный период, т.е. разница между годовой выручкой от реализации и

годовыми издержками:

где TRt – годовая выручка от

реализации,

TCt – годовые издержки.

NCFt TR t TC t

Важнейшим

показателем

эффективности

проекта

является

чистая

дисконтированная стоимость, или чистый дисконтированный доход (NPV)

T

где NCF – чистый поток денежных средств,

NPV

NCF DF

t

t 1

DF

!

t

t

DFt – коэффициент дисконтирования,

Т – период оценки.

1

1 r

t 1

где r – ставка дисконтирования.

Проект считается экономически эффективным, когда величина чистой

95

дисконтированной стоимости строго положительна.

96.

Индекс прибыльности (доходности):T

NCFt

PI

DF

Kt

t 1

!

где К – общая сумма капиталовложений.

Проект признается экономически эффективным, когда индекс

доходности дисконтированных инвестиций больше единицы.

Величина нормы дисконта, при которой чистый дисконтированный доход равен

нулю, называется внутренней нормой доходности (IRR):

T

1 IRR

t 1

NCFt

t 1

0

96

97.

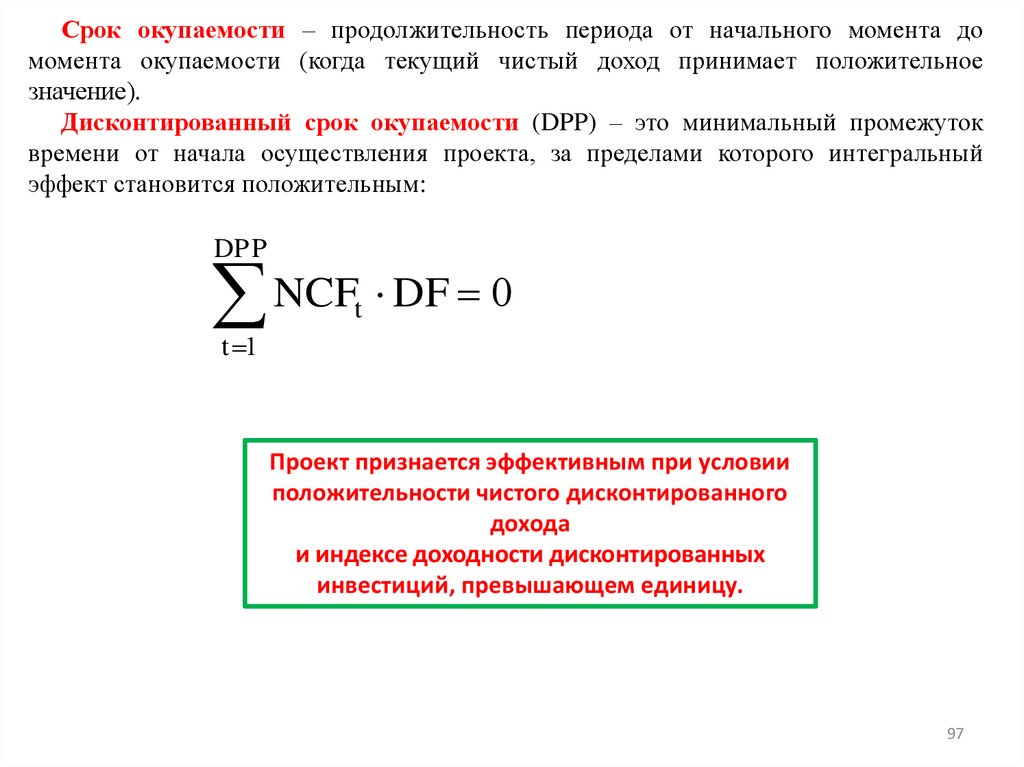

Срок окупаемости – продолжительность периода от начального момента домомента окупаемости (когда текущий чистый доход принимает положительное

значение).

Дисконтированный срок окупаемости (DPP) – это минимальный промежуток

времени от начала осуществления проекта, за пределами которого интегральный

эффект становится положительным:

DPP

NCF DF 0

t

t 1

Проект признается эффективным при условии

положительности чистого дисконтированного

дохода

и индексе доходности дисконтированных

инвестиций, превышающем единицу.

97

98.

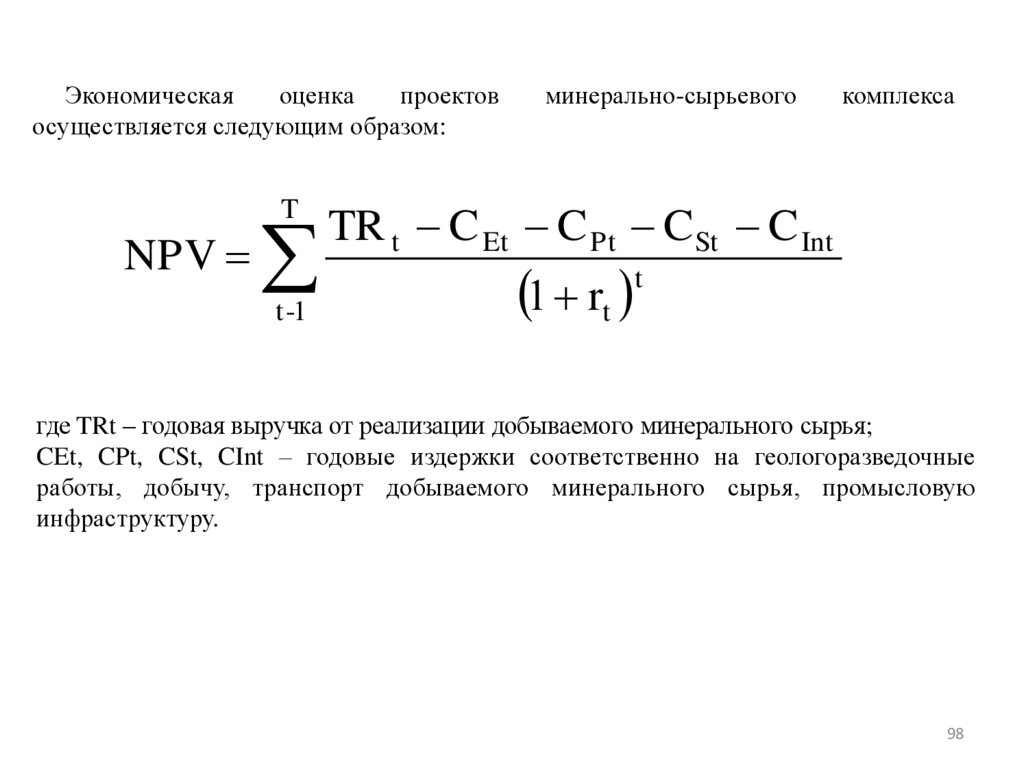

Экономическаяоценка

проектов

осуществляется следующим образом:

T

NPV

t -1

минерально-сырьевого

комплекса

TR t C Et C Pt C St C Int

1 rt

t

где TRt – годовая выручка от реализации добываемого минерального сырья;

CEt, CPt, CSt, CInt – годовые издержки соответственно на геологоразведочные

работы, добычу, транспорт добываемого минерального сырья, промысловую

инфраструктуру.

98

99.

ОРГАНИЗАЦИЯ ПРОИЗВОДСТВА НА ПРЕДПРИЯТИЯХНЕФТЕГАЗОВОГО КОМПЛЕКСА

Производственный

процесс

–

это

совокупность

взаимосвязанных

технологических, трудовых и естественных процессов, направленных на

преобразование предметов труда в продукцию.

Организация производственного процесса на предприятии – это система мер,

обеспечивающих гармоничное развитие производства, быстрое внедрение новой и

полное освоение действующей техники и других производственных ресурсов,

повышение на этой основе эффективности производства путем сочетания элементов и

стадий изготовления продукции в пространстве и во времени.

Формы организации

производства

Общественная

Частная

99

100.

Классификация производственных процессовПризнаки классификации

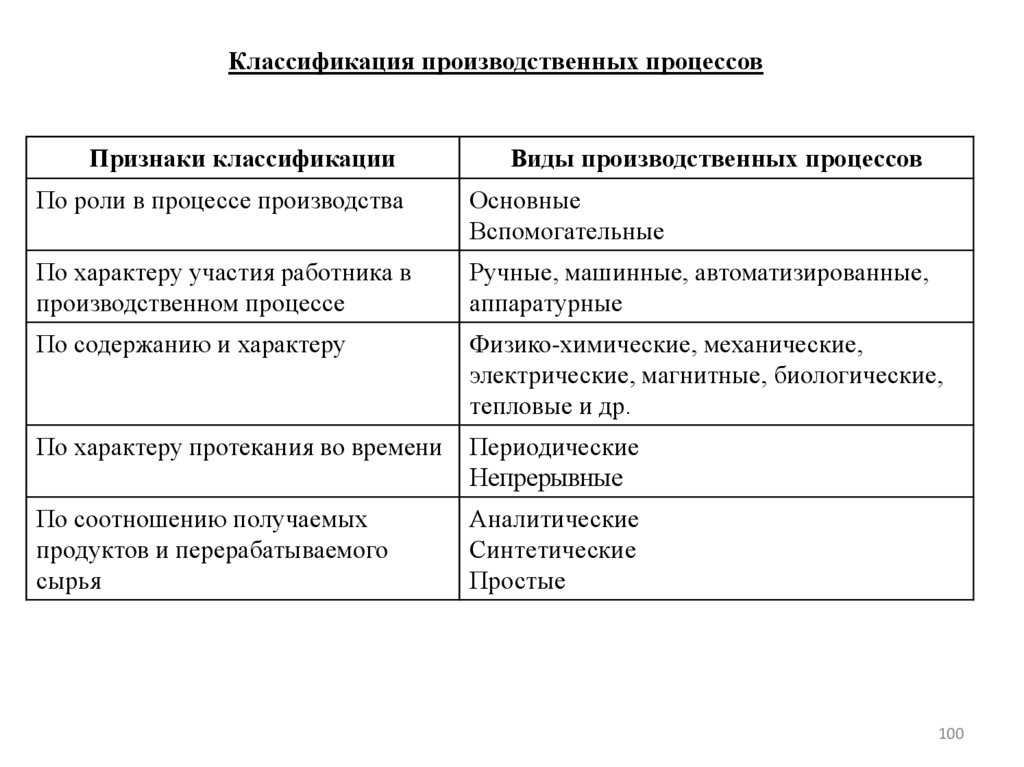

Виды производственных процессов

По роли в процессе производства

Основные

Вспомогательные

По характеру участия работника в

производственном процессе

Ручные, машинные, автоматизированные,

аппаратурные

По содержанию и характеру

Физико-химические, механические,

электрические, магнитные, биологические,

тепловые и др.

По характеру протекания во времени

Периодические

Непрерывные

По соотношению получаемых

продуктов и перерабатываемого

сырья

Аналитические

Синтетические

Простые

100

101.

,Структура производственного цикла

Производственный цикл – календарный период времени, в течение которого

сырье, обрабатываемый предмет проходит все стадии производственного процесса

или определенной его части и превращается в готовую продукцию. Он выражается в

календарных днях или часах.

Длительность производственного цикла (Тц)

Т ц Т в.р.п Т пер

Тв.р.п – время рабочего процесса;

Тпер – время перерывов.

Т в.р.п Т ш.к Т к.о Т тр Т е.п

Тш.к – штучно-калькуляционное время;

Тк.о – время контрольных операций;

Ттр – время транспортирования предметов;

Те.п – время естественных процессов (старения, естественной осушки, отстоя взвесей в

жидкостях и т.п.).

101

102.

Сумму штучного времени, контрольных операций и транспортирования называютоперационным временем (Топ)

Т оп Т ш.к Т к.о Т тр

Штучно-калькуляционное время рассчитывается по формуле:

Т ш.к Т опер Т п.з Т е.н Т о.т.о

Топер – оперативное время;

Тп.з – подготовительно-заключительное время при переходе к новым операциям;

Те.н – время на отдых и естественные надобности рабочих;

То.т.о – время организационного и технического обслуживания (уборка рабочего места,

смазка оборудования и т.п.).

102

103.

Оперативное время (Топер) состоит из основного (Тос) и вспомогательного (Тв)времени:

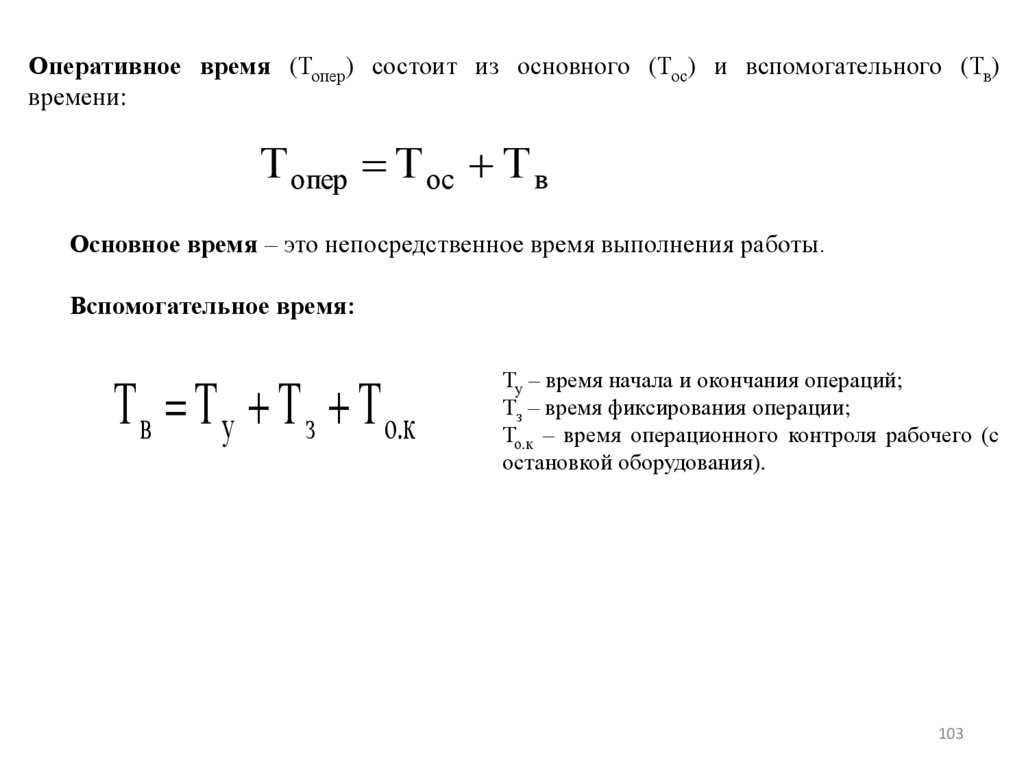

Т опер Т ос Т в

Основное время – это непосредственное время выполнения работы.

Вспомогательное время:

Т в Т у Т з Т о.к

Ту – время начала и окончания операций;

Тз – время фиксирования операции;

То.к – время операционного контроля рабочего (с

остановкой оборудования).

103

104.

Время перерывов (Тпер) обусловлено режимом труда (Тр.т), межоперационнымпролеживанием детали (Тм.п), временем перерывов на межремонтное обслуживание

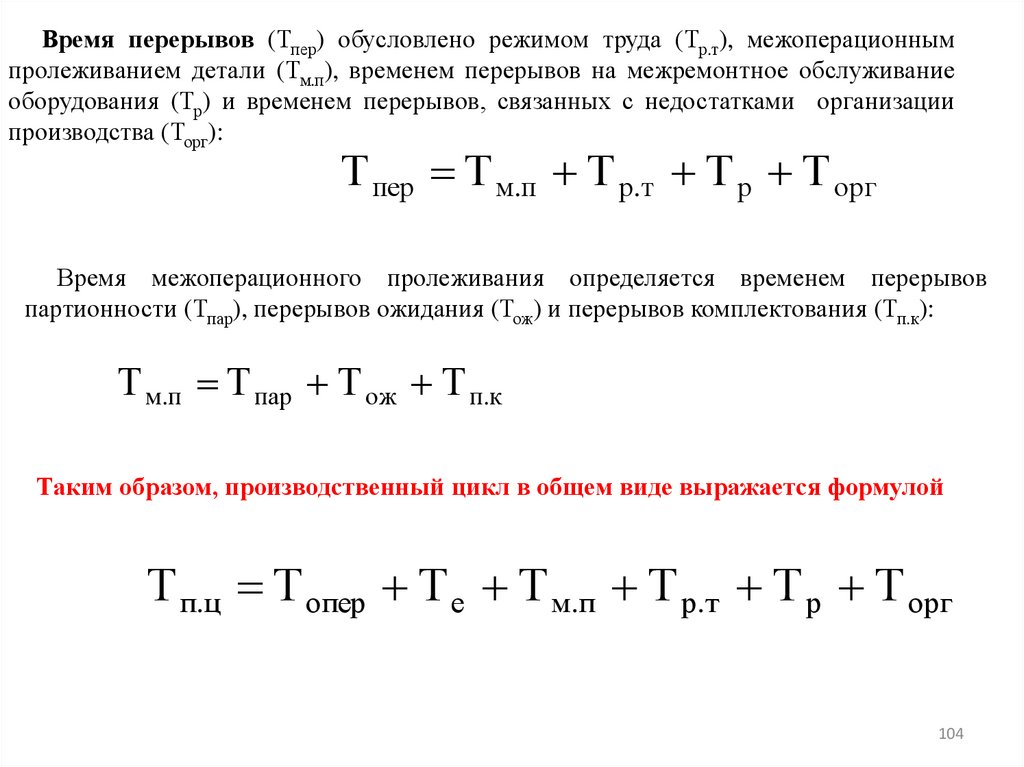

оборудования (Тр) и временем перерывов, связанных с недостатками организации

производства (Торг):

Т пер Т м.п Т р.т Т р Т орг

Время межоперационного пролеживания определяется временем перерывов

партионности (Тпар), перерывов ожидания (Тож) и перерывов комплектования (Тп.к):

Т м.п Т пар Т ож Т п.к

Таким образом, производственный цикл в общем виде выражается формулой

Т п.ц Т опер Т е Т м.п Т р.т Т р Т орг

104

105.

Также возможно использовать следующую формулу:Т п.ц Т ш.к Т м.п k пер k ор Т е

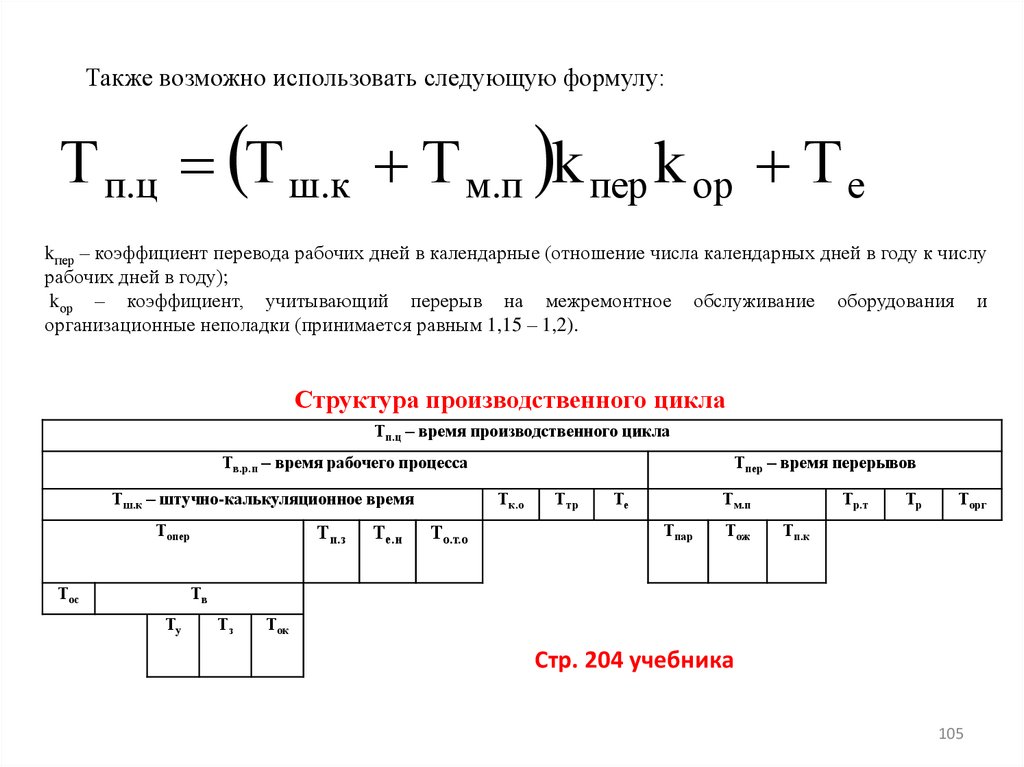

kпер – коэффициент перевода рабочих дней в календарные (отношение числа календарных дней в году к числу

рабочих дней в году);

kор – коэффициент, учитывающий перерыв на межремонтное обслуживание оборудования и

организационные неполадки (принимается равным 1,15 – 1,2).

Структура производственного цикла

Тп.ц – время производственного цикла

Тв.р.п – время рабочего процесса

Тш.к – штучно-калькуляционное время

Тп.з

Топер

Тос

Те.н

Тпер – время перерывов

Тк.о

То.т.о

Ттр

Те

Тм.п

Тпар

Тож

Тр.т

Тр

Торг

Тп.к

Тв

Ту

Тз

Ток

Стр. 204 учебника

105

106.

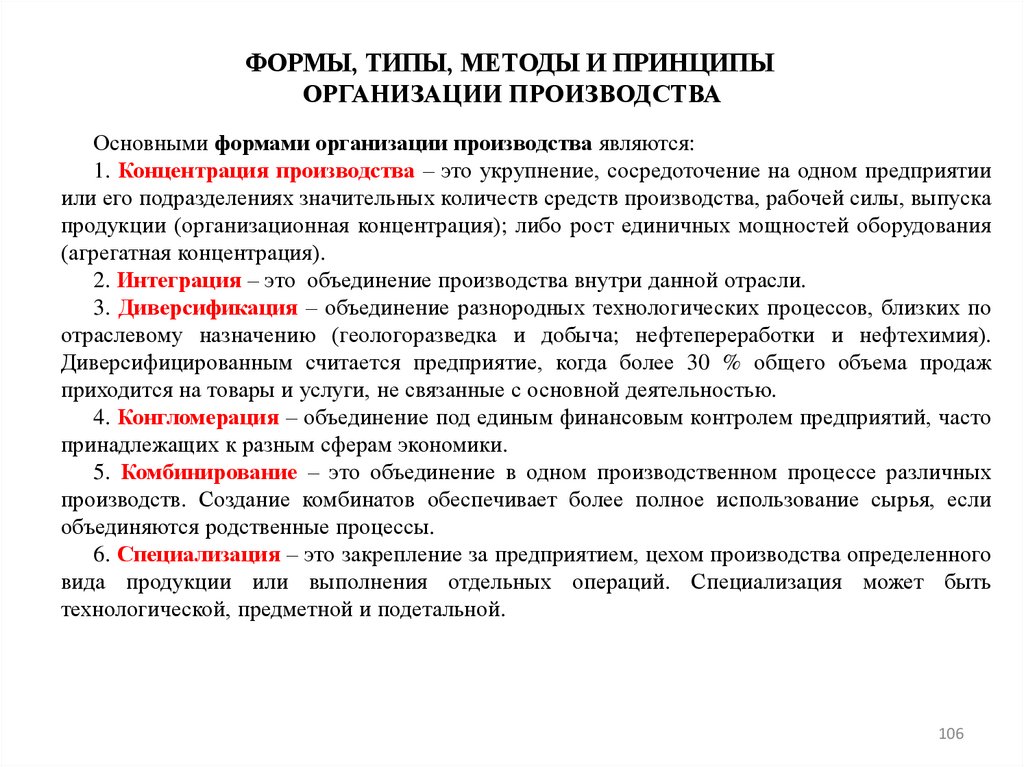

ФОРМЫ, ТИПЫ, МЕТОДЫ И ПРИНЦИПЫОРГАНИЗАЦИИ ПРОИЗВОДСТВА

Основными формами организации производства являются:

1. Концентрация производства – это укрупнение, сосредоточение на одном предприятии

или его подразделениях значительных количеств средств производства, рабочей силы, выпуска

продукции (организационная концентрация); либо рост единичных мощностей оборудования

(агрегатная концентрация).

2. Интеграция – это объединение производства внутри данной отрасли.

3. Диверсификация – объединение разнородных технологических процессов, близких по

отраслевому назначению (геологоразведка и добыча; нефтепереработки и нефтехимия).

Диверсифицированным считается предприятие, когда более 30 % общего объема продаж

приходится на товары и услуги, не связанные с основной деятельностью.

4. Конгломерация – объединение под единым финансовым контролем предприятий, часто

принадлежащих к разным сферам экономики.

5. Комбинирование – это объединение в одном производственном процессе различных

производств. Создание комбинатов обеспечивает более полное использование сырья, если

объединяются родственные процессы.

6. Специализация – это закрепление за предприятием, цехом производства определенного

вида продукции или выполнения отдельных операций. Специализация может быть

технологической, предметной и подетальной.

106

107.

Методы организациипроизводства

Типы производства

Единичный

Единичное

Партионный

Серийное

Поточный

Массовое

Стр. 207

Стр. 208

107

108.

Сравнительная характеристика типов производстваПризнак сравнения

Номенклатура

продукции

Объем выпуска однородной

продукции

Технологическое

оборудование и оснастка

Тип процессов

Специализация

рабочих

мест

Элементы производственной

структуры

Формы организации

производственных процессов

Выпуск конечной продукции

Обслуживание рабочих мест

Массовое

Серийное

Единичное

производство

Ограниченность,

производство

Ограниченное разнообразие,

повторяемость

производство

Большое разнообразие,

отсутствие

повторяемости

Повторяющимися или

неповторяющимися сериями

(партиями) переменного иди

постоянного размера

Специализированное,

переналаживаемое

Повторяющиеся

Широкая, за каждым рабочим

местом закреплены 3 – 40

периодически повторяющихся

операций

В единичных

экземплярах

постоянство

Большой,

постоянный

Специальное

Постоянные

Узкая, за каждым рабочим

местом закреплены 1 – 2

постоянных деталеопераций

Однопредметные,

непрерывно-поточные и

прерывно-поточные линии,

предметно-замкнутые

участки

Параллельная

Уникальное

Переменные

Отсутствует закрепление

определенных операций за

рабочим местом

Многопредметные поточные

линии без переналадки,

предметно-групповые участки

Технологические участки

Параллельно-последовательная

Последовательная

Конечная продукция

производится на основе

прогнозов

Конечная продукция

производится на основе частых

краткосрочных прогнозов, объем

выпуска постоянно уточняется

путем запросов, что сводит к

минимуму запасы продукции

Конечная продукция

производится по заказам

Строго регламентировано,

стабильно

Устойчиво, но сложно в

организации

Слабо регламентировано,

нестабильно 108

109.

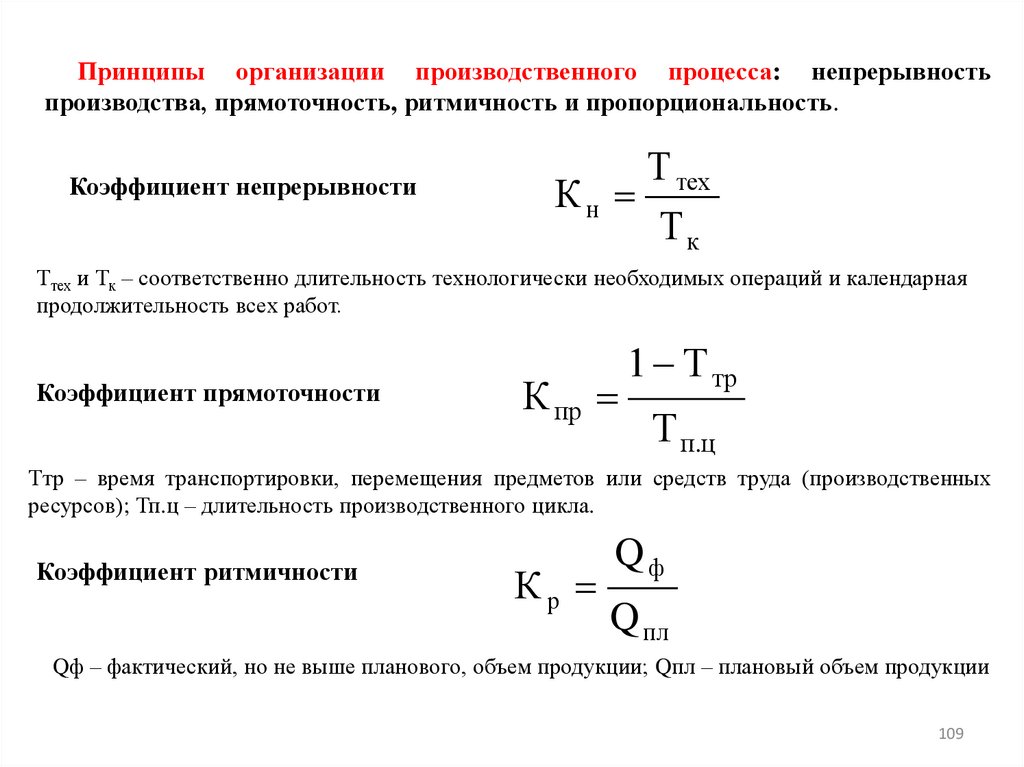

Принципы организации производственного процесса: непрерывностьпроизводства, прямоточность, ритмичность и пропорциональность.

Коэффициент непрерывности

Т тех

Кн

Тк

Ттех и Тк – соответственно длительность технологически необходимых операций и календарная

продолжительность всех работ.

Коэффициент прямоточности

К пр

1 Т тр

Т п.ц

Ттр – время транспортировки, перемещения предметов или средств труда (производственных

ресурсов); Тп.ц – длительность производственного цикла.

Коэффициент ритмичности

Кр

Qф

Q пл

Qф – фактический, но не выше планового, объем продукции; Qпл – плановый объем продукции

109

110.

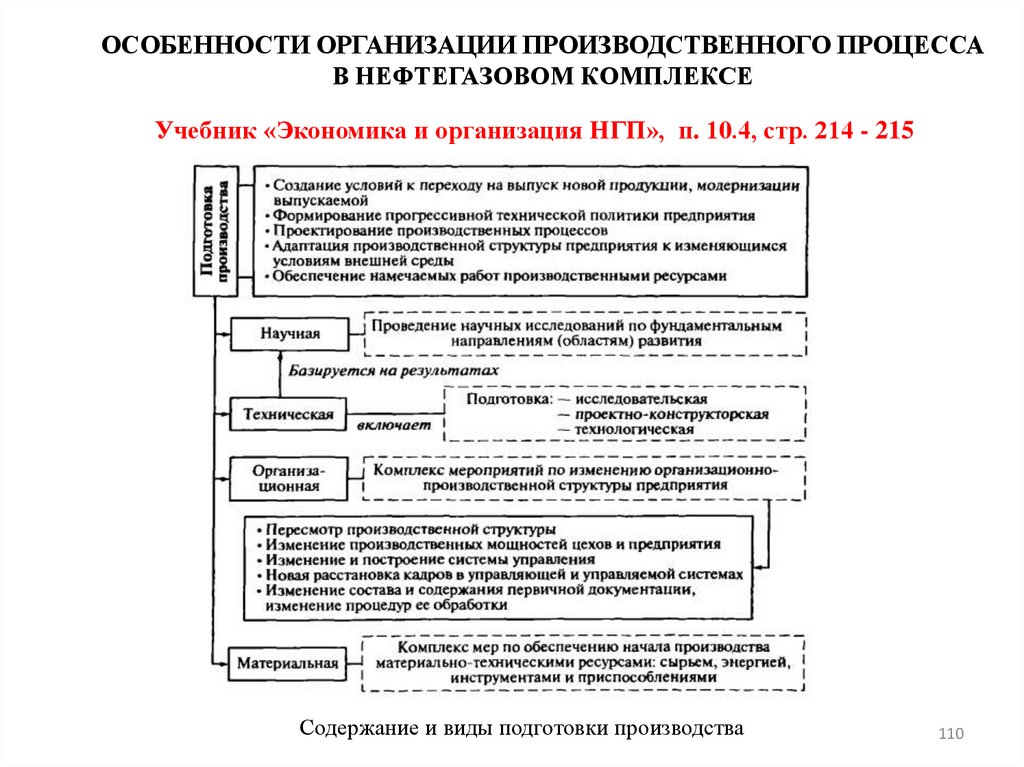

ОСОБЕННОСТИ ОРГАНИЗАЦИИ ПРОИЗВОДСТВЕННОГО ПРОЦЕССАВ НЕФТЕГАЗОВОМ КОМПЛЕКСЕ

Учебник «Экономика и организация НГП», п. 10.4, стр. 214 - 215

Содержание и виды подготовки производства

110

111.

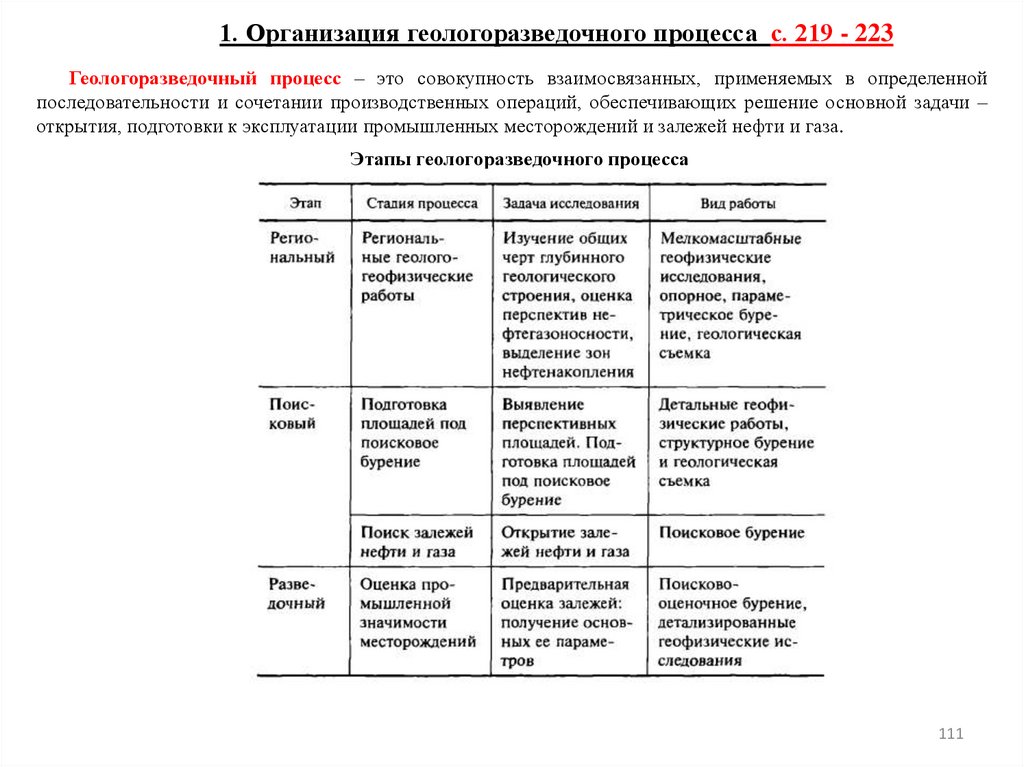

1. Организация геологоразведочного процесса с. 219 - 223Геологоразведочный процесс – это совокупность взаимосвязанных, применяемых в определенной

последовательности и сочетании производственных операций, обеспечивающих решение основной задачи –

открытия, подготовки к эксплуатации промышленных месторождений и залежей нефти и газа.

Этапы геологоразведочного процесса

111

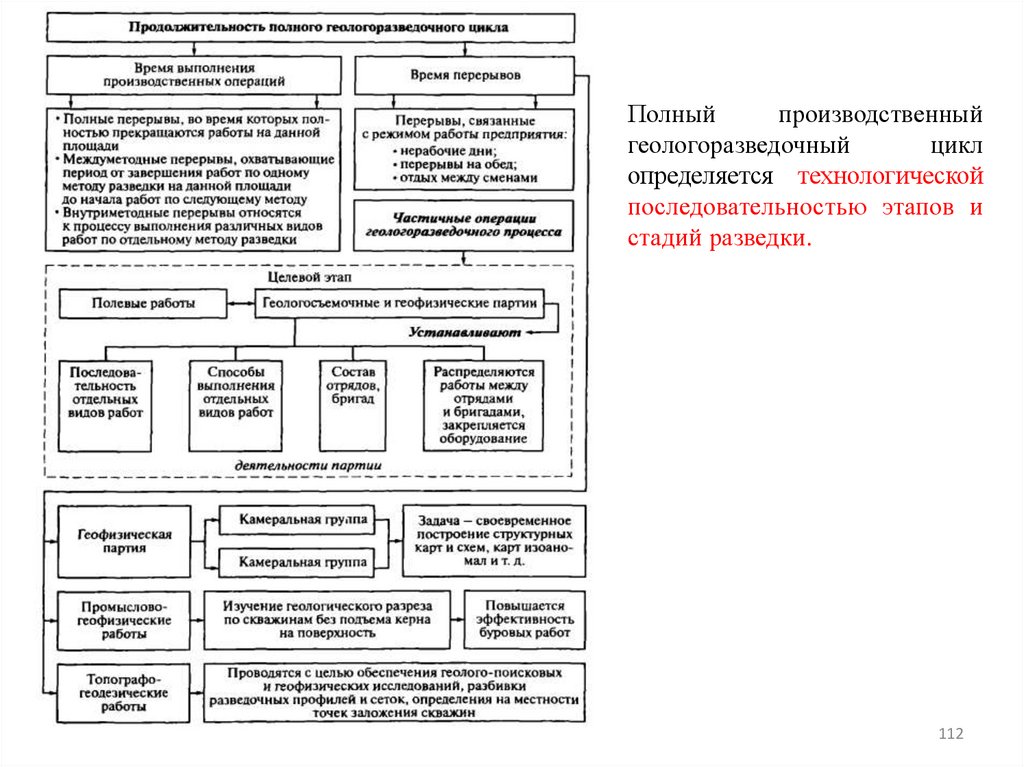

112.

Полныйпроизводственный

геологоразведочный

цикл

определяется технологической

последовательностью этапов и

стадий разведки.

112

113.

Геологоразведочные процессы характеризуются рядом особенностей:-

полный геологоразведочный цикл, как правило, имеет большую длительность (10 – 15 лет);

- выполнение геологоразведочных работ в местах, удаленных от промышленных и культурных

центров, приводит к необходимости осуществлять в больших объемах временное строительство;

- большая зависимость от климатических условий, что обусловливает необходимость проведения

работ в оптимальные для этого сроки;

-

большая трудоемкость работ;

-

стадийность, разнохарактерность работ, комплексирование методов разведки;

- предметом труда является часть территории, подлежащая разведке, а продукцией – полученная

информация и разведанные запасы;

- основная продукция (разведанные запасы) не требует транспортировки к месту потребления;

следовательно, геологоразведочному предприятию не требуется создания специальных сбытовых

подразделений.

113

114.

2. Организация процесса строительства нефтяных и газовых скважинс.223 - 229

Производственный

процесс

строительства

скважин

114

115.

Производственный циклстроительства скважин

115

116.

Процесс строительства скважин имеет ряд особенностей:- на обработку предмета труда оказывает влияние природный фактор;

- проходка ствола осуществляется с поверхности земли на значительные глубины, бурение

ведется без доступа человека к забою; это обусловливает применение технических средств,

обеспечивающих контроль за работой породоразрушающего инструмента и соблюдением

траектории бурения;

- различие состава разрушаемых пород, возможность появления сложных для разбуривания

пластов требует организации контроля за процессом бурения;

- предмет труда территориально закреплен и обособлен. Место производства работ

определяется наличием скоплений нефти и газа, что приводит к разбросанности

производственных объектов и удаленности их от баз снабжения, жилья;

- систематическое перемещение бурового оборудования с одного объекта строительства на

другой. Возникает необходимость организации сложного и трудоемкого процесса демонтажа,

перевозки и монтажа буровых установок;

- геологические особенности месторождения (наличие обваливающихся пород,

водопроявлений и др.) требуют спуска в скважину и цементирования обсадных колонн;

- строительство скважины связано с вскрытием, опробование и освоением продуктивных

горизонтов (испытание скважин). Характер процесса испытания зависит от числа продуктивных

горизонтов, их мощности, пластового давления;

- процесс бурения скважин (обработка предмета труда) является непрерывным и для

контроля за его круглосуточным ходом создаются специальные инженерно-технологические

службы;

- готовая продукция не требует доставки до потребителя, поэтому в составе буровых

предприятий отсутствуют сбытовые подразделения.

116

117.

3. Организация процесса добычи нефти и газас. 229 - 234

Процесс добычи нефти и газа состоит из ряда последовательных, тесно

взаимосвязанных частичных процессов:

- притока жидкости и газа к забою;

- подъема жидкости и газа от забоя к устью скважины;

- транспортировки к установкам по их подготовке (очистка от механических

примесей, обессоливание, обезвоживание, стабилизация);

- хранения и сдачи нефти и газа нефте- и газотранспортным организациям или

потребителям.

Организация работ по эксплуатации нефтяных скважин во многом зависит от

способов подъема нефти на поверхность, т.е. от способов эксплуатации скважин.

Газодобывающее производство отличается тем, что: извлечение газа не требует

дополнительной энергии как добыча нефти, его подъем из пласта происходит в

основном самопроизвольно; газовый пласт характеризуется изменяющейся

производительностью (нарастающая, постоянная, падающая добыча); в процессе

эксплуатации объект добычи газа постоянно меняет состояние.

117

118.

Производственный процесс нефтегазодобычи имеет ряд особенностей:- предмет труда – пласт, содержащий нефть и газ, - не является результатом

прошлого труда и не имеет стоимости; поэтому отсутствуют затраты на сырье;

- предмет труда территориально закреплен. Отсюда – зависимость выбора места

для организации производства от местных условий (рельеф местности, климат);

- технологический процесс осуществляется непрерывно, поэтому необходим

круглосуточный контроль за технологией и организацией производства;

- удаленность предмета труда и подземной части эксплуатационного оборудования

от непосредственного наблюдения и воздействия. Это обусловливает своеобразный

характер процесса добычи, когда человек вынужден воздействовать на предмет труда

не непосредственно, а через нефтяные и газовые скважины. Отсюда - необходимость

постоянного и непрерывного воспроизводства производственных объектов – скважин,

с тем чтобы компенсировать истощение пластов, а также обеспечивать постоянное

расширение фонда эксплуатационных скважин и наращивание производственной

мощности;

- влияние природного фактора в процессе обработки предмета труда, что

обусловливает специфическую технологию добычи нефти и газа;

- производство только готовой продукции, отсутствие незавершенного

производства и полуфабрикатов.

118

119.

4. Организация процесса транспортирования, хранения и сбытанефти и нефтепродуктов

с. 234 - 239

119