Экономика

Экономика Финансы

ФинансыПохожие презентации:

")

Экономический анализ деятельности хозяйствующих субъектов, проводимый таможенными органами

1.

1.3. «ЭКОНОМИЧЕСКИЙ АНАЛИЗ ДЕЯТЕЛЬНОСТИХОЗЯЙСТВУЮЩИХ СУБЪЕКТОВ, ПРОВОДИМЫЙ

ТАМОЖЕННЫМИ ОРГАНАМИ»

Медведева М.В., доцент

2.

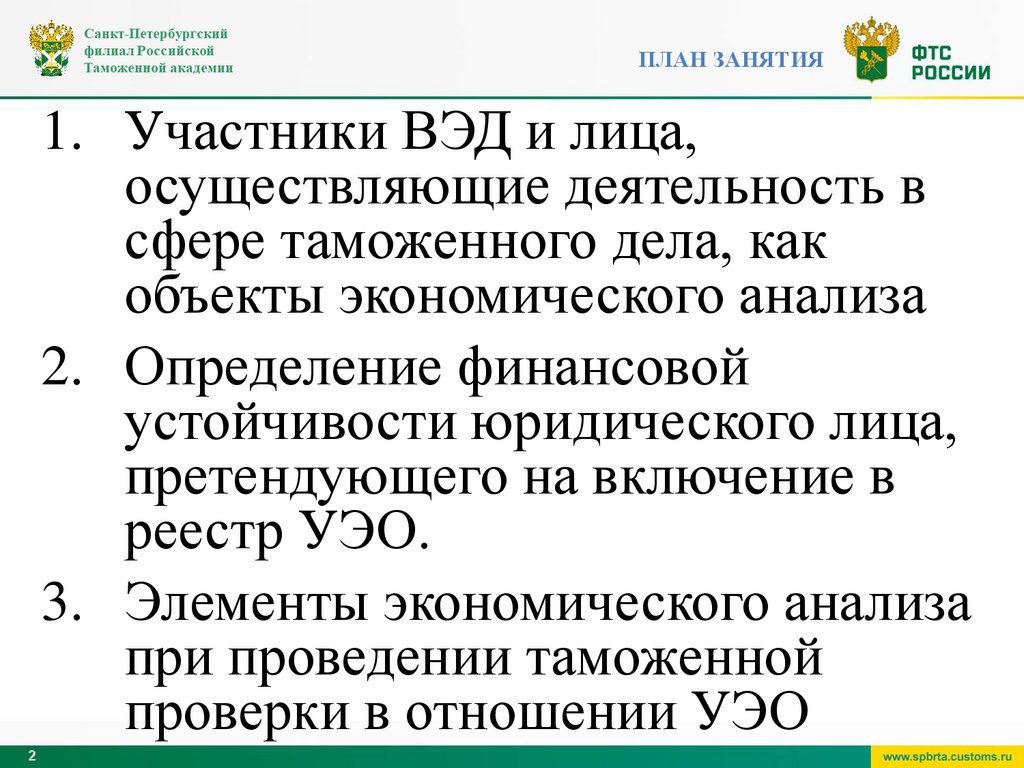

ПЛАН ЗАНЯТИЯ1. Участники ВЭД и лица,

осуществляющие деятельность в

сфере таможенного дела, как

объекты экономического анализа

2. Определение финансовой

устойчивости юридического лица,

претендующего на включение в

реестр УЭО.

3. Элементы экономического анализа

при проведении таможенной

проверки в отношении УЭО

2

3.

Санкт-Петербургскийфилиал Российской

Таможенной академии

1. УЧАСТНИКИ ВЭД И ЛИЦА, ОСУЩЕСТВЛЯЮЩИЕ

ДЕЯТЕЛЬНОСТЬ В СФЕРЕ ТАМОЖЕННОГО ДЕЛА, КАК

ОБЪЕКТЫ ЭКОНОМИЧЕСКОГО АНАЛИЗА

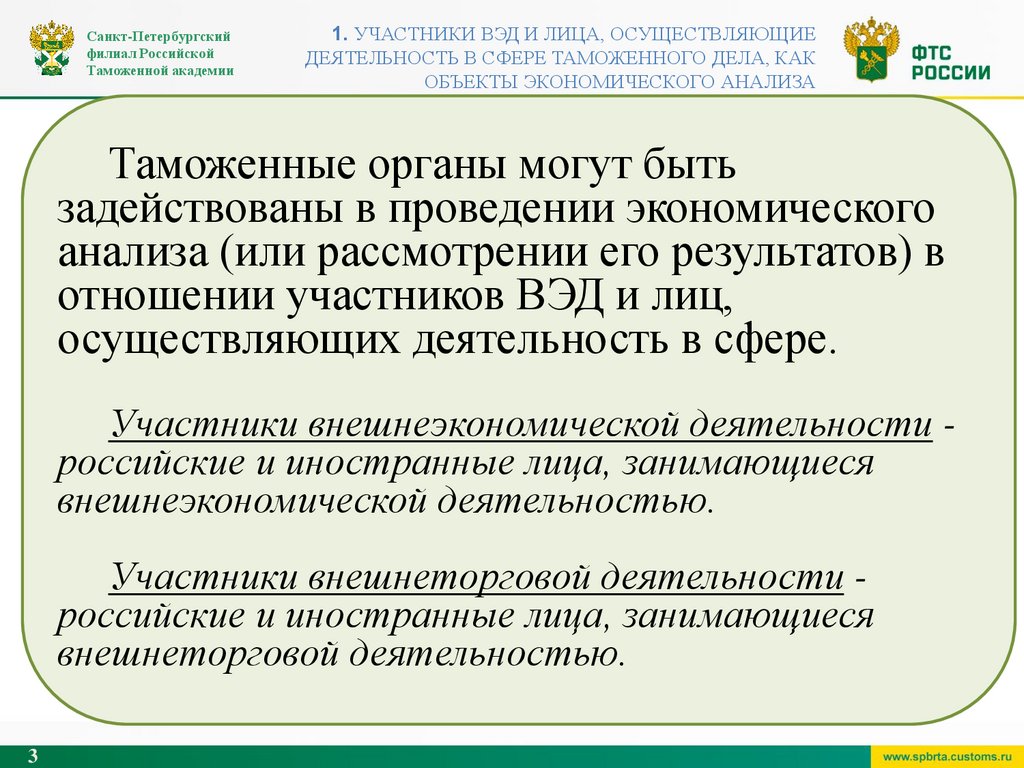

Таможенные органы могут быть

задействованы в проведении экономического

анализа (или рассмотрении его результатов) в

отношении участников ВЭД и лиц,

осуществляющих деятельность в сфере.

Участники внешнеэкономической деятельности российские и иностранные лица, занимающиеся

внешнеэкономической деятельностью.

Участники внешнеторговой деятельности российские и иностранные лица, занимающиеся

внешнеторговой деятельностью.

3

4.

Санкт-Петербургскийфилиал Российской

Таможенной академии

1. УЧАСТНИКИ ВЭД И ЛИЦА, ОСУЩЕСТВЛЯЮЩИЕ

ДЕЯТЕЛЬНОСТЬ В СФЕРЕ ТАМОЖЕННОГО ДЕЛА, КАК

ОБЪЕКТЫ ЭКОНОМИЧЕСКОГО АНАЛИЗА

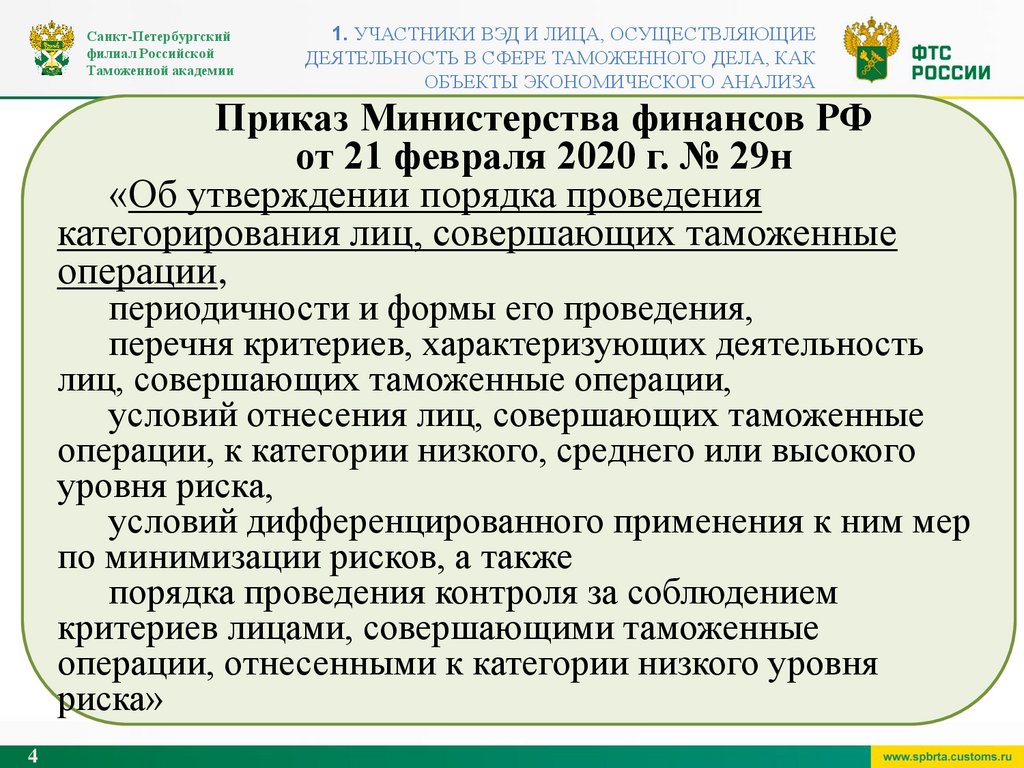

Приказ Министерства финансов РФ

от 21 февраля 2020 г. № 29н

«Об утверждении порядка проведения

категорирования лиц, совершающих таможенные

операции,

периодичности и формы его проведения,

перечня критериев, характеризующих деятельность

лиц, совершающих таможенные операции,

условий отнесения лиц, совершающих таможенные

операции, к категории низкого, среднего или высокого

уровня риска,

условий дифференцированного применения к ним мер

по минимизации рисков, а также

порядка проведения контроля за соблюдением

критериев лицами, совершающими таможенные

операции, отнесенными к категории низкого уровня

риска»

4

5.

Санкт-Петербургскийфилиал Российской

Таможенной академии

1. УЧАСТНИКИ ВЭД И ЛИЦА, ОСУЩЕСТВЛЯЮЩИЕ

ДЕЯТЕЛЬНОСТЬ В СФЕРЕ ТАМОЖЕННОГО ДЕЛА, КАК

ОБЪЕКТЫ ЭКОНОМИЧЕСКОГО АНАЛИЗА

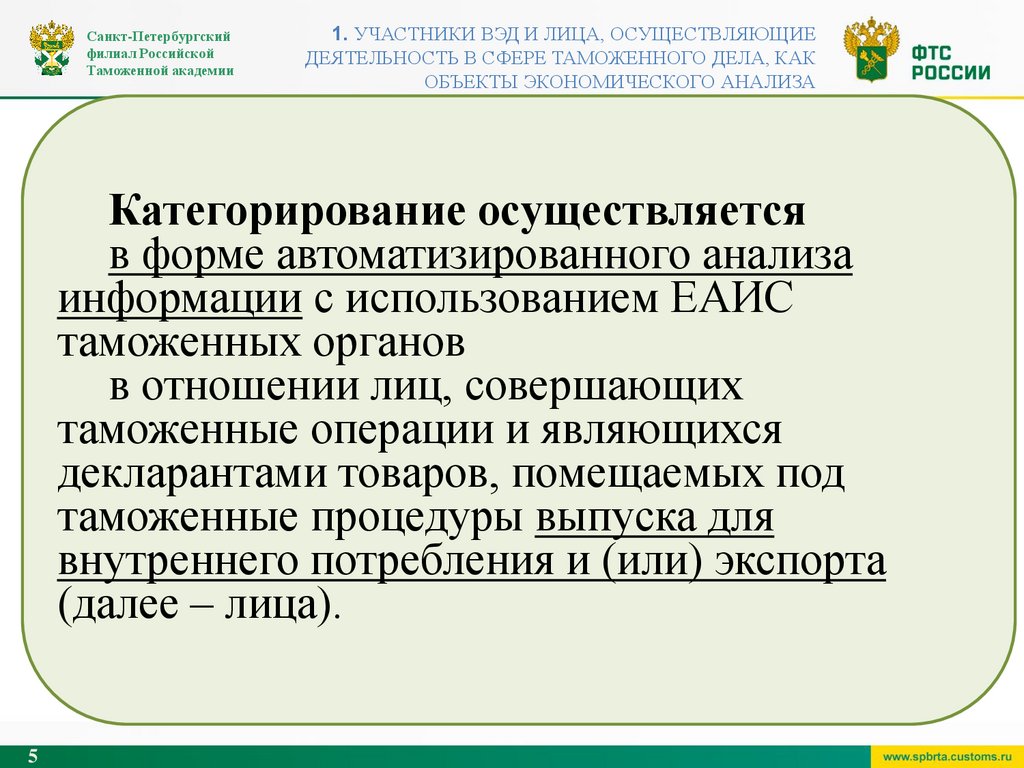

Категорирование осуществляется

в форме автоматизированного анализа

информации с использованием ЕАИС

таможенных органов

в отношении лиц, совершающих

таможенные операции и являющихся

декларантами товаров, помещаемых под

таможенные процедуры выпуска для

внутреннего потребления и (или) экспорта

(далее – лица).

5

6.

Санкт-Петербургскийфилиал Российской

Таможенной академии

1. УЧАСТНИКИ ВЭД И ЛИЦА, ОСУЩЕСТВЛЯЮЩИЕ

ДЕЯТЕЛЬНОСТЬ В СФЕРЕ ТАМОЖЕННОГО ДЕЛА, КАК

ОБЪЕКТЫ ЭКОНОМИЧЕСКОГО АНАЛИЗА

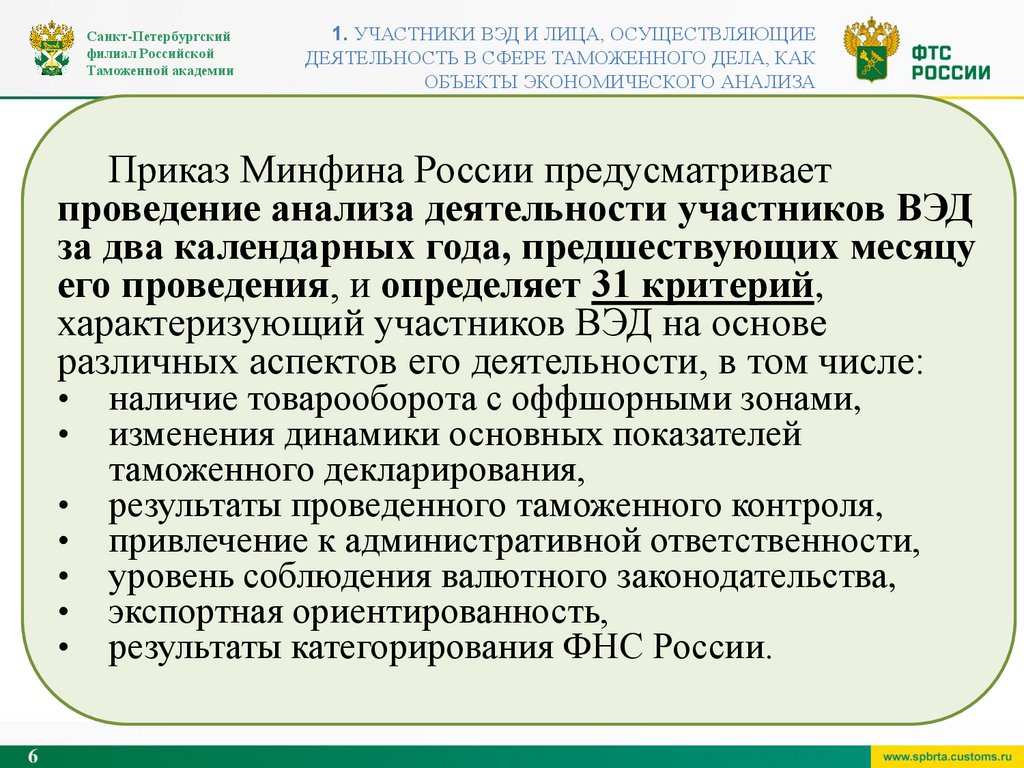

Приказ Минфина России предусматривает

проведение анализа деятельности участников ВЭД

за два календарных года, предшествующих месяцу

его проведения, и определяет 31 критерий,

характеризующий участников ВЭД на основе

различных аспектов его деятельности, в том числе:

6

наличие товарооборота с оффшорными зонами,

изменения динамики основных показателей

таможенного декларирования,

результаты проведенного таможенного контроля,

привлечение к административной ответственности,

уровень соблюдения валютного законодательства,

экспортная ориентированность,

результаты категорирования ФНС России.

7.

Санкт-Петербургскийфилиал Российской

Таможенной академии

1. УЧАСТНИКИ ВЭД И ЛИЦА, ОСУЩЕСТВЛЯЮЩИЕ

ДЕЯТЕЛЬНОСТЬ В СФЕРЕ ТАМОЖЕННОГО ДЕЛА, КАК

ОБЪЕКТЫ ЭКОНОМИЧЕСКОГО АНАЛИЗА

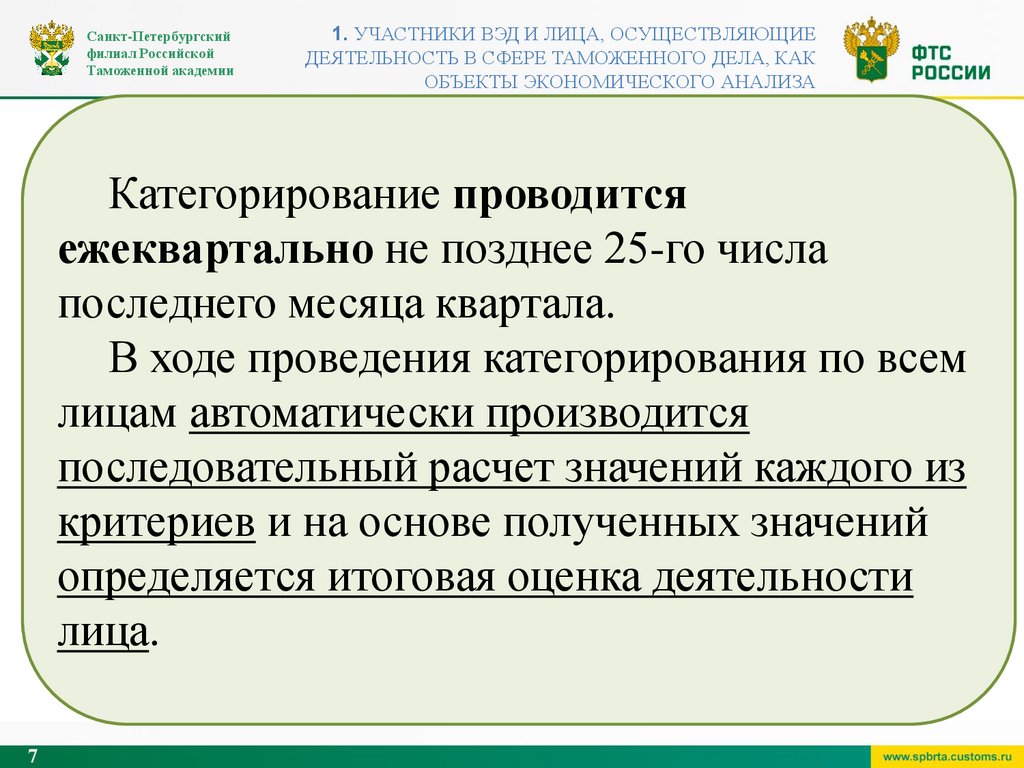

Категорирование проводится

ежеквартально не позднее 25-го числа

последнего месяца квартала.

В ходе проведения категорирования по всем

лицам автоматически производится

последовательный расчет значений каждого из

критериев и на основе полученных значений

определяется итоговая оценка деятельности

лица.

7

8.

Санкт-Петербургскийфилиал Российской

Таможенной академии

8

1. УЧАСТНИКИ ВЭД И ЛИЦА, ОСУЩЕСТВЛЯЮЩИЕ

ДЕЯТЕЛЬНОСТЬ В СФЕРЕ ТАМОЖЕННОГО ДЕЛА, КАК

ОБЪЕКТЫ ЭКОНОМИЧЕСКОГО АНАЛИЗА

9.

Санкт-Петербургскийфилиал Российской

Таможенной академии

9

1. УЧАСТНИКИ ВЭД И ЛИЦА, ОСУЩЕСТВЛЯЮЩИЕ

ДЕЯТЕЛЬНОСТЬ В СФЕРЕ ТАМОЖЕННОГО ДЕЛА, КАК

ОБЪЕКТЫ ЭКОНОМИЧЕСКОГО АНАЛИЗА

10.

Санкт-Петербургскийфилиал Российской

Таможенной академии

10

1. УЧАСТНИКИ ВЭД И ЛИЦА, ОСУЩЕСТВЛЯЮЩИЕ

ДЕЯТЕЛЬНОСТЬ В СФЕРЕ ТАМОЖЕННОГО ДЕЛА, КАК

ОБЪЕКТЫ ЭКОНОМИЧЕСКОГО АНАЛИЗА

11.

Санкт-Петербургскийфилиал Российской

Таможенной академии

11

1. УЧАСТНИКИ ВЭД И ЛИЦА, ОСУЩЕСТВЛЯЮЩИЕ

ДЕЯТЕЛЬНОСТЬ В СФЕРЕ ТАМОЖЕННОГО ДЕЛА, КАК

ОБЪЕКТЫ ЭКОНОМИЧЕСКОГО АНАЛИЗА

12.

Санкт-Петербургскийфилиал Российской

Таможенной академии

12

1. УЧАСТНИКИ ВЭД И ЛИЦА, ОСУЩЕСТВЛЯЮЩИЕ

ДЕЯТЕЛЬНОСТЬ В СФЕРЕ ТАМОЖЕННОГО ДЕЛА, КАК

ОБЪЕКТЫ ЭКОНОМИЧЕСКОГО АНАЛИЗА

13.

Санкт-Петербургскийфилиал Российской

Таможенной академии

1. УЧАСТНИКИ ВЭД И ЛИЦА, ОСУЩЕСТВЛЯЮЩИЕ

ДЕЯТЕЛЬНОСТЬ В СФЕРЕ ТАМОЖЕННОГО ДЕЛА, КАК

ОБЪЕКТЫ ЭКОНОМИЧЕСКОГО АНАЛИЗА

ТК ЕАЭС – РАЗДЕЛ VIII

ДЕЯТЕЛЬНОСТЬ В СФЕРЕ ТАМОЖЕННОГО ДЕЛА.

УПОЛНОМОЧЕННЫЙ ЭКОНОМИЧЕСКИЙ ОПЕРАТОР

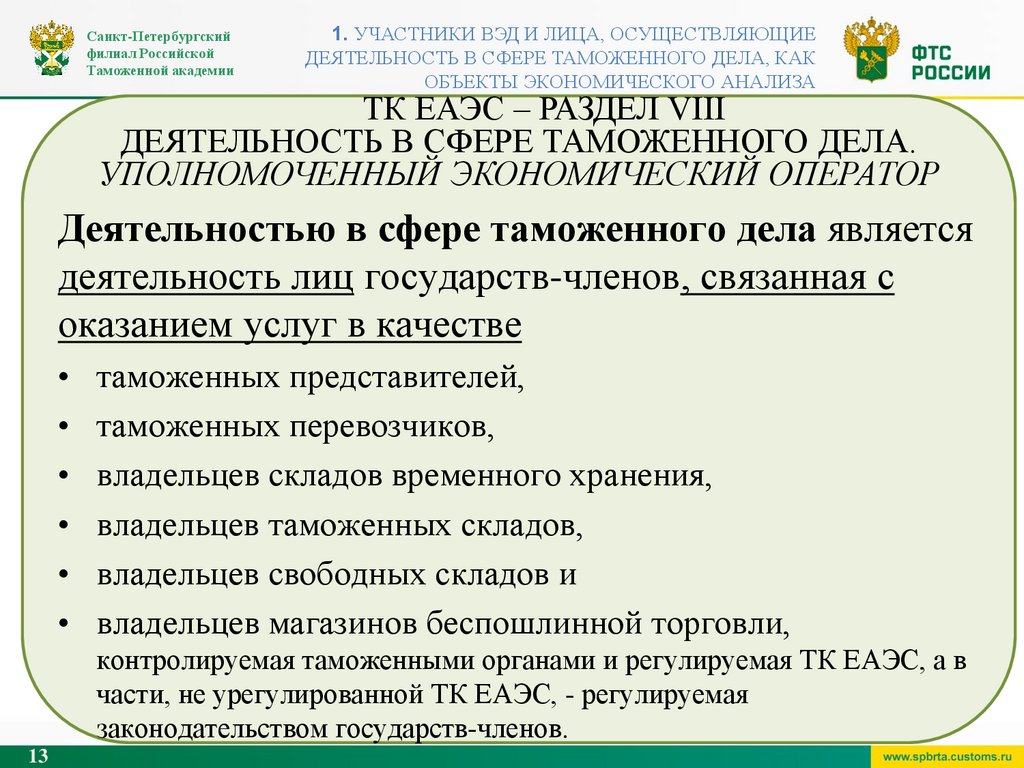

Деятельностью в сфере таможенного дела является

деятельность лиц государств-членов, связанная с

оказанием услуг в качестве

таможенных представителей,

таможенных перевозчиков,

владельцев складов временного хранения,

владельцев таможенных складов,

владельцев свободных складов и

владельцев магазинов беспошлинной торговли,

контролируемая таможенными органами и регулируемая ТК ЕАЭС, а в

части, не урегулированной ТК ЕАЭС, - регулируемая

законодательством государств-членов.

13

14.

Санкт-Петербургскийфилиал Российской

Таможенной академии

1. УЧАСТНИКИ ВЭД И ЛИЦА, ОСУЩЕСТВЛЯЮЩИЕ

ДЕЯТЕЛЬНОСТЬ В СФЕРЕ ТАМОЖЕННОГО ДЕЛА, КАК

ОБЪЕКТЫ ЭКОНОМИЧЕСКОГО АНАЛИЗА

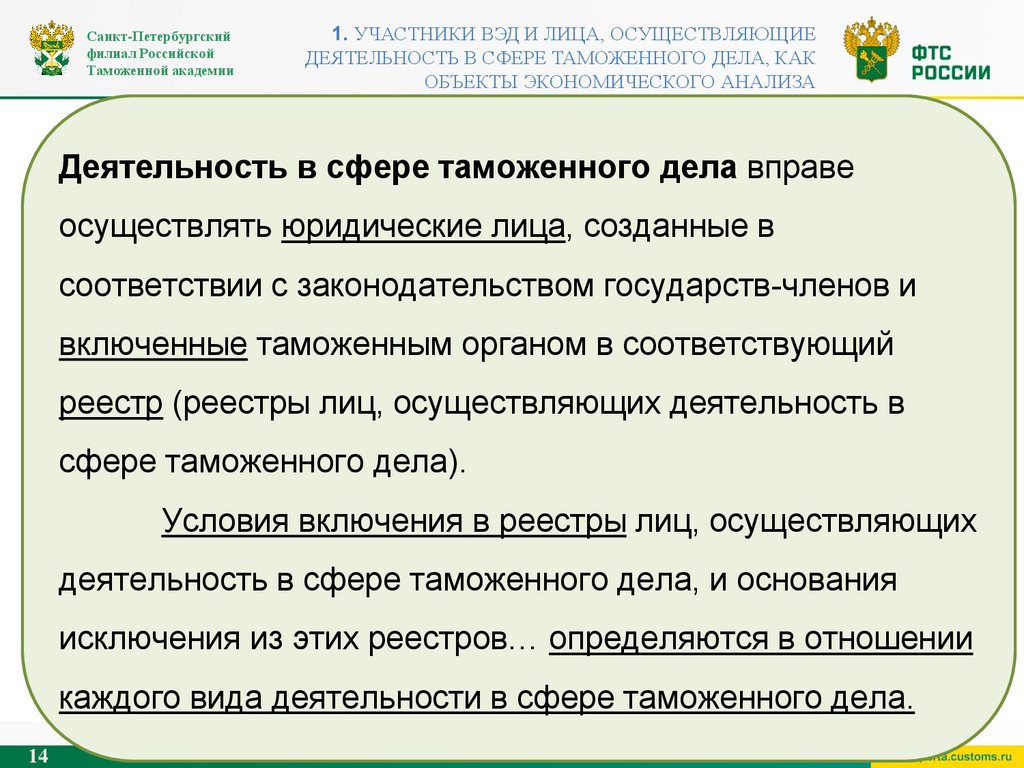

Деятельность в сфере таможенного дела вправе

осуществлять юридические лица, созданные в

соответствии с законодательством государств-членов и

включенные таможенным органом в соответствующий

реестр (реестры лиц, осуществляющих деятельность в

сфере таможенного дела).

Условия включения в реестры лиц, осуществляющих

деятельность в сфере таможенного дела, и основания

исключения из этих реестров… определяются в отношении

каждого вида деятельности в сфере таможенного дела.

14

15.

Санкт-Петербургскийфилиал Российской

Таможенной академии

1. УЧАСТНИКИ ВЭД И ЛИЦА, ОСУЩЕСТВЛЯЮЩИЕ

ДЕЯТЕЛЬНОСТЬ В СФЕРЕ ТАМОЖЕННОГО ДЕЛА, КАК

ОБЪЕКТЫ ЭКОНОМИЧЕСКОГО АНАЛИЗА

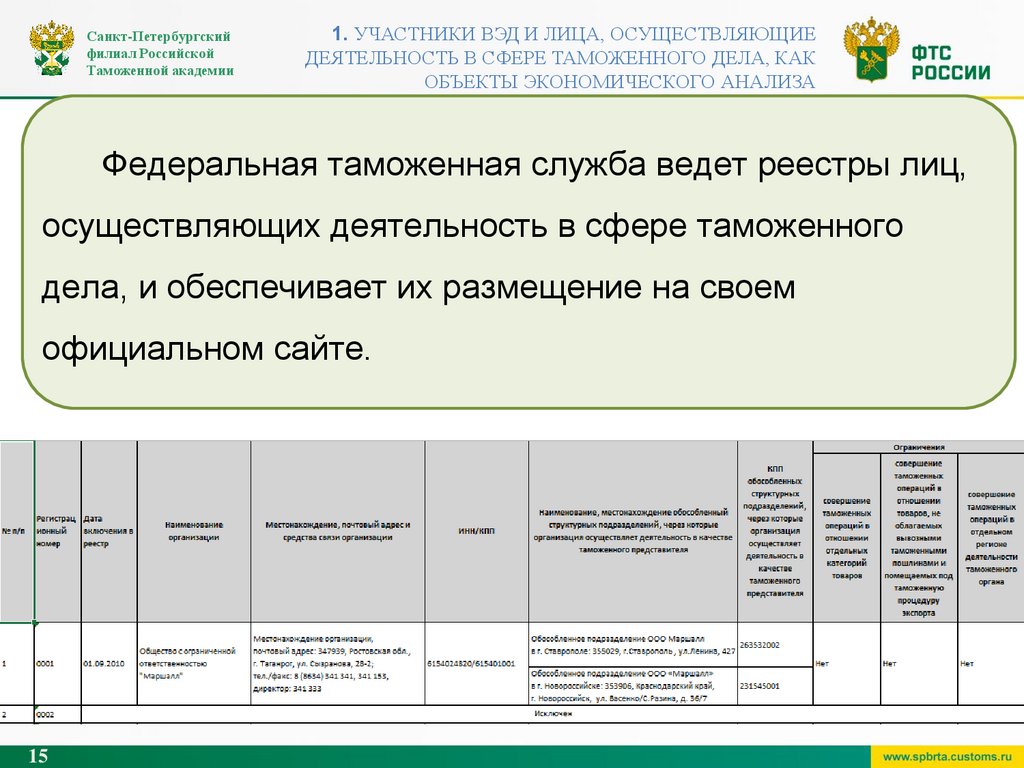

Федеральная таможенная служба ведет реестры лиц,

осуществляющих деятельность в сфере таможенного

дела, и обеспечивает их размещение на своем

официальном сайте.

15

16.

Санкт-Петербургскийфилиал Российской

Таможенной академии

1. УЧАСТНИКИ ВЭД И ЛИЦА, ОСУЩЕСТВЛЯЮЩИЕ

ДЕЯТЕЛЬНОСТЬ В СФЕРЕ ТАМОЖЕННОГО ДЕЛА, КАК

ОБЪЕКТЫ ЭКОНОМИЧЕСКОГО АНАЛИЗА

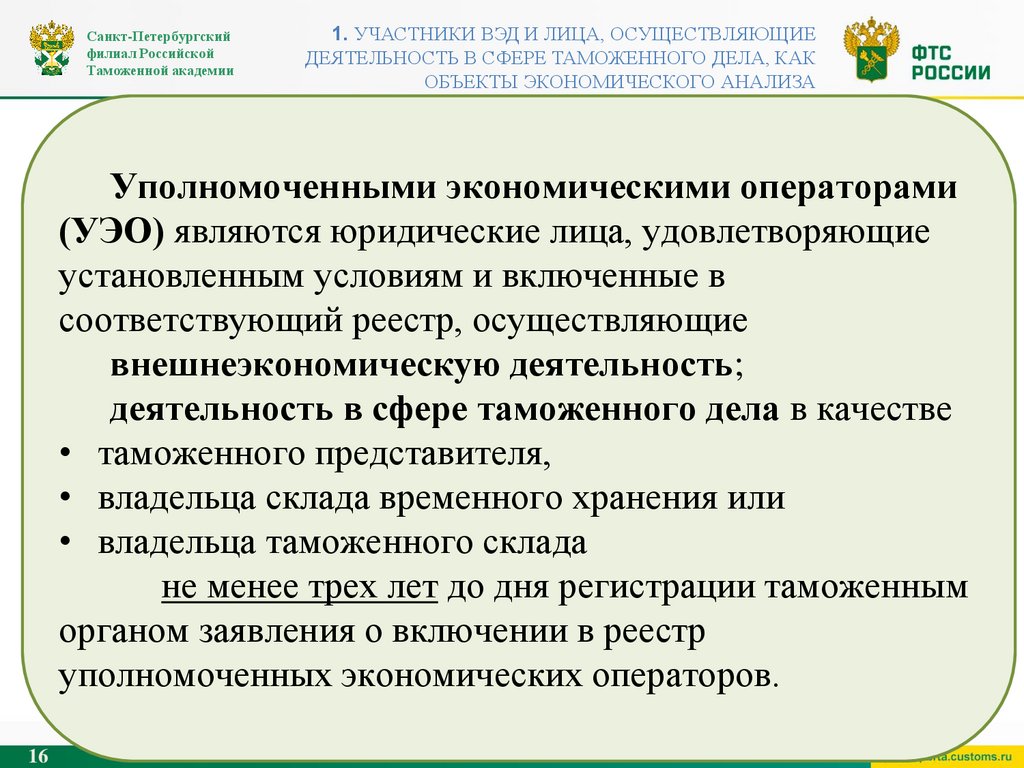

Уполномоченными экономическими операторами

(УЭО) являются юридические лица, удовлетворяющие

установленным условиям и включенные в

соответствующий реестр, осуществляющие

внешнеэкономическую деятельность;

деятельность в сфере таможенного дела в качестве

• таможенного представителя,

• владельца склада временного хранения или

• владельца таможенного склада

не менее трех лет до дня регистрации таможенным

органом заявления о включении в реестр

уполномоченных экономических операторов.

16

17.

Санкт-Петербургскийфилиал Российской

Таможенной академии

1. УЧАСТНИКИ ВЭД И ЛИЦА, ОСУЩЕСТВЛЯЮЩИЕ

ДЕЯТЕЛЬНОСТЬ В СФЕРЕ ТАМОЖЕННОГО ДЕЛА, КАК

ОБЪЕКТЫ ЭКОНОМИЧЕСКОГО АНАЛИЗА

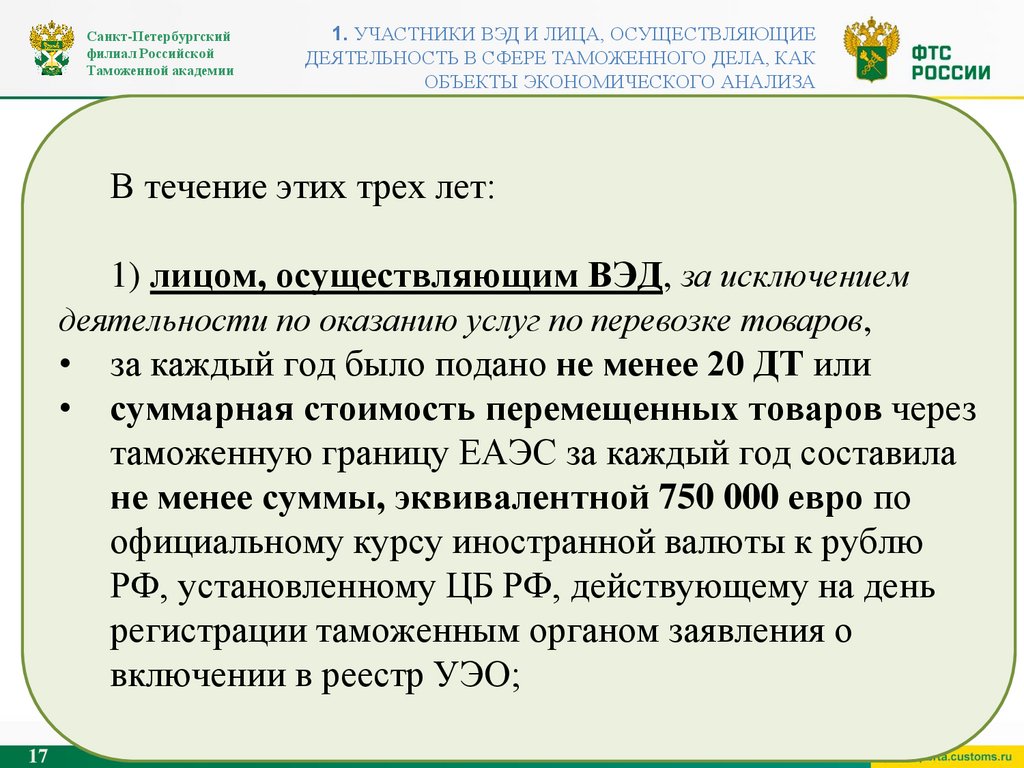

В течение этих трех лет:

1) лицом, осуществляющим ВЭД, за исключением

деятельности по оказанию услуг по перевозке товаров,

• за каждый год было подано не менее 20 ДТ или

• суммарная стоимость перемещенных товаров через

таможенную границу ЕАЭС за каждый год составила

не менее суммы, эквивалентной 750 000 евро по

официальному курсу иностранной валюты к рублю

РФ, установленному ЦБ РФ, действующему на день

регистрации таможенным органом заявления о

включении в реестр УЭО;

17

18.

Санкт-Петербургскийфилиал Российской

Таможенной академии

1. УЧАСТНИКИ ВЭД И ЛИЦА, ОСУЩЕСТВЛЯЮЩИЕ

ДЕЯТЕЛЬНОСТЬ В СФЕРЕ ТАМОЖЕННОГО ДЕЛА, КАК

ОБЪЕКТЫ ЭКОНОМИЧЕСКОГО АНАЛИЗА

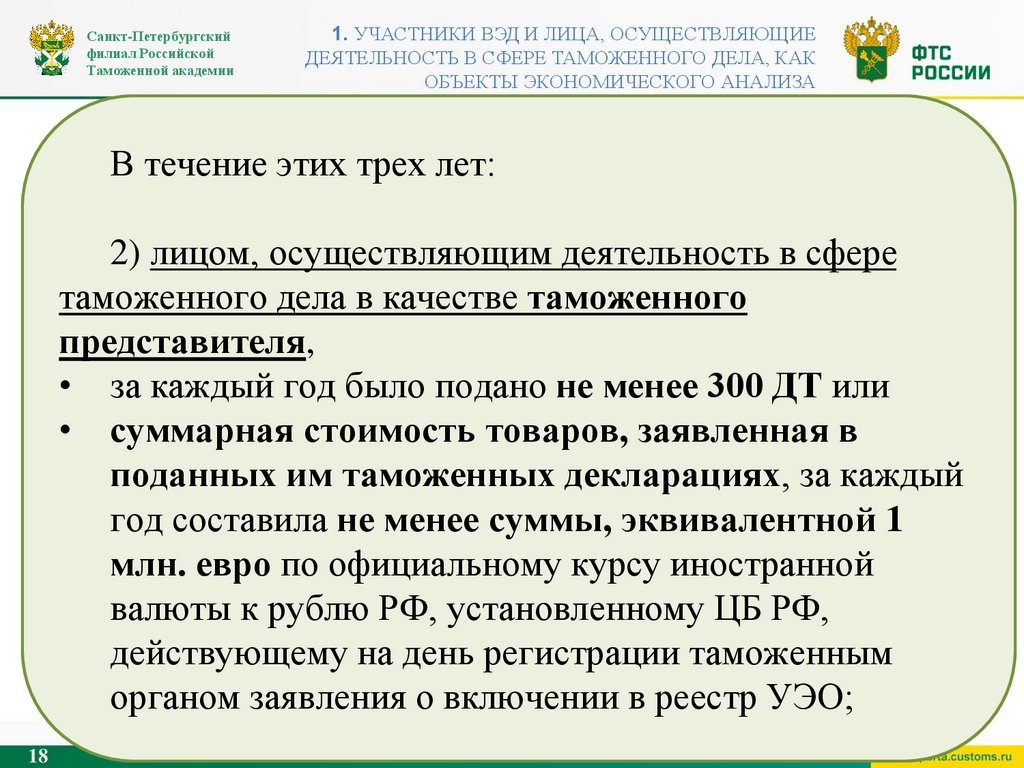

В течение этих трех лет:

2) лицом, осуществляющим деятельность в сфере

таможенного дела в качестве таможенного

представителя,

• за каждый год было подано не менее 300 ДТ или

• суммарная стоимость товаров, заявленная в

поданных им таможенных декларациях, за каждый

год составила не менее суммы, эквивалентной 1

млн. евро по официальному курсу иностранной

валюты к рублю РФ, установленному ЦБ РФ,

действующему на день регистрации таможенным

органом заявления о включении в реестр УЭО;

18

19.

Санкт-Петербургскийфилиал Российской

Таможенной академии

1. УЧАСТНИКИ ВЭД И ЛИЦА, ОСУЩЕСТВЛЯЮЩИЕ

ДЕЯТЕЛЬНОСТЬ В СФЕРЕ ТАМОЖЕННОГО ДЕЛА, КАК

ОБЪЕКТЫ ЭКОНОМИЧЕСКОГО АНАЛИЗА

В течение этих трех лет:

3) лицом, осуществляющим деятельность в сфере

таможенного дела в качестве владельца склада

временного хранения, таможенного склада,

осуществлено хранение товаров, суммарная

стоимость которых за каждый год составила не менее

суммы, эквивалентной 8 млн евро по официальному

курсу иностранной валюты к рублю РФ, установленному

ЦБ РФ, действующему на день регистрации таможенным

органом заявления о включении в реестр УЭО.

19

20.

Санкт-Петербургскийфилиал Российской

Таможенной академии

1. УЧАСТНИКИ ВЭД И ЛИЦА, ОСУЩЕСТВЛЯЮЩИЕ

ДЕЯТЕЛЬНОСТЬ В СФЕРЕ ТАМОЖЕННОГО ДЕЛА, КАК

ОБЪЕКТЫ ЭКОНОМИЧЕСКОГО АНАЛИЗА

В соответствии с подпунктом 5 пункта 1 статьи 433

ТК ЕАЭС условием включения юридического лица в

реестр уполномоченных экономических операторов

является отсутствие фактов привлечения юридического

лица к административной ответственности в течение

одного года до дня регистрации уполномоченным

таможенным органом заявления о включении в реестр

уполномоченных экономических операторов.

20

21.

Санкт-Петербургскийфилиал Российской

Таможенной академии

21

1. УЧАСТНИКИ ВЭД И ЛИЦА, ОСУЩЕСТВЛЯЮЩИЕ

ДЕЯТЕЛЬНОСТЬ В СФЕРЕ ТАМОЖЕННОГО ДЕЛА, КАК

ОБЪЕКТЫ ЭКОНОМИЧЕСКОГО АНАЛИЗА

22.

Санкт-Петербургскийфилиал Российской

Таможенной академии

22

1. УЧАСТНИКИ ВЭД И ЛИЦА, ОСУЩЕСТВЛЯЮЩИЕ

ДЕЯТЕЛЬНОСТЬ В СФЕРЕ ТАМОЖЕННОГО ДЕЛА, КАК

ОБЪЕКТЫ ЭКОНОМИЧЕСКОГО АНАЛИЗА

23.

Санкт-Петербургскийфилиал Российской

Таможенной академии

1. УЧАСТНИКИ ВЭД И ЛИЦА, ОСУЩЕСТВЛЯЮЩИЕ

ДЕЯТЕЛЬНОСТЬ В СФЕРЕ ТАМОЖЕННОГО ДЕЛА, КАК

ОБЪЕКТЫ ЭКОНОМИЧЕСКОГО АНАЛИЗА

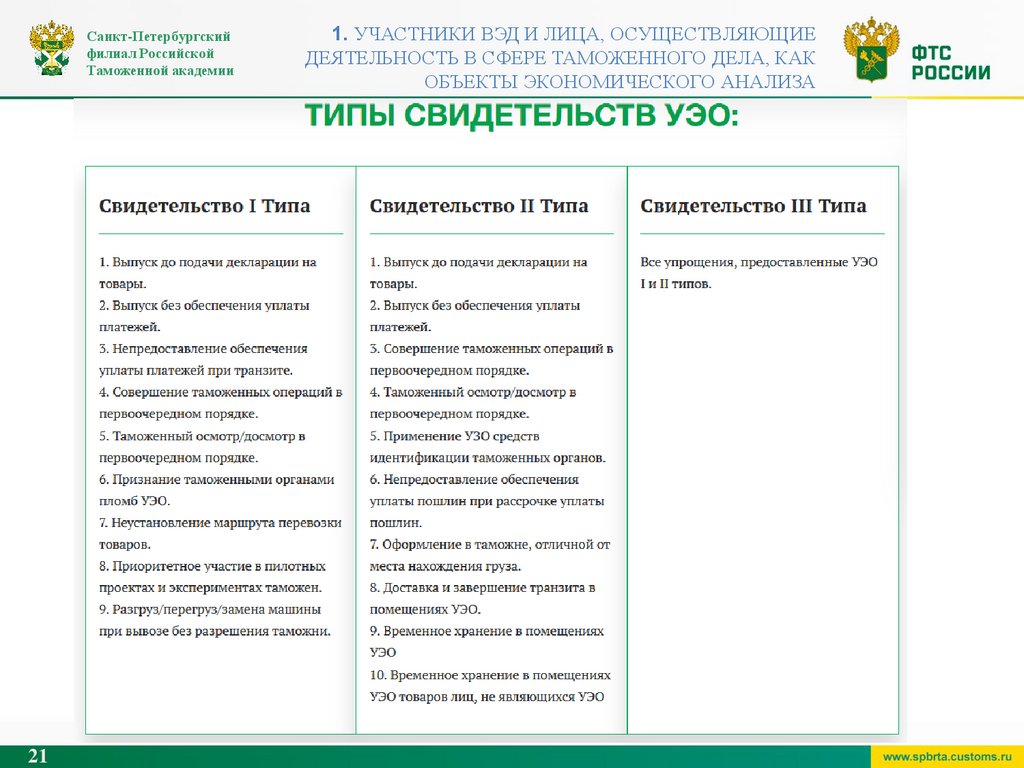

Институт УЭО в России функционирует с 2012 года, и

со вступлением в силу Таможенного кодекса

Евразийского экономического союза (ТК ЕАЭС)

претерпел существенные изменения.

С одной стороны перечень требований стал более

жестким, с другой стороны, с 3 до 16 увеличено общее

количество специальных упрощений. Одна из основных

новелл – отнесение УЭО к категории низкого уровня

риска.

23

24.

Санкт-Петербургскийфилиал Российской

Таможенной академии

1. УЧАСТНИКИ ВЭД И ЛИЦА, ОСУЩЕСТВЛЯЮЩИЕ

ДЕЯТЕЛЬНОСТЬ В СФЕРЕ ТАМОЖЕННОГО ДЕЛА, КАК

ОБЪЕКТЫ ЭКОНОМИЧЕСКОГО АНАЛИЗА

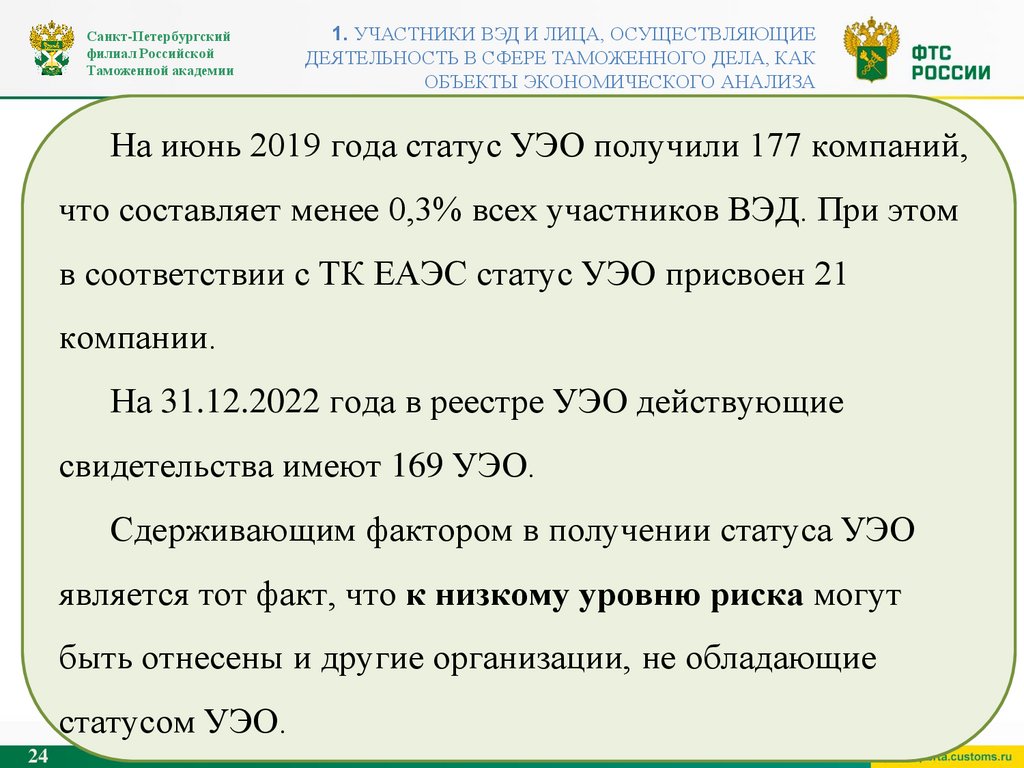

На июнь 2019 года статус УЭО получили 177 компаний,

что составляет менее 0,3% всех участников ВЭД. При этом

в соответствии с ТК ЕАЭС статус УЭО присвоен 21

компании.

На 31.12.2022 года в реестре УЭО действующие

свидетельства имеют 169 УЭО.

Сдерживающим фактором в получении статуса УЭО

является тот факт, что к низкому уровню риска могут

быть отнесены и другие организации, не обладающие

статусом УЭО.

24

25.

Санкт-Петербургскийфилиал Российской

Таможенной академии

1. УЧАСТНИКИ ВЭД И ЛИЦА, ОСУЩЕСТВЛЯЮЩИЕ

ДЕЯТЕЛЬНОСТЬ В СФЕРЕ ТАМОЖЕННОГО ДЕЛА, КАК

ОБЪЕКТЫ ЭКОНОМИЧЕСКОГО АНАЛИЗА

Количество организаций низкого уровня риска в

2017–2020 годах

25

26.

Санкт-Петербургскийфилиал Российской

Таможенной академии

26

1. УЧАСТНИКИ ВЭД И ЛИЦА, ОСУЩЕСТВЛЯЮЩИЕ

ДЕЯТЕЛЬНОСТЬ В СФЕРЕ ТАМОЖЕННОГО ДЕЛА, КАК

ОБЪЕКТЫ ЭКОНОМИЧЕСКОГО АНАЛИЗА

27.

Санкт-Петербургскийфилиал Российской

Таможенной академии

27

1. УЧАСТНИКИ ВЭД И ЛИЦА, ОСУЩЕСТВЛЯЮЩИЕ

ДЕЯТЕЛЬНОСТЬ В СФЕРЕ ТАМОЖЕННОГО ДЕЛА, КАК

ОБЪЕКТЫ ЭКОНОМИЧЕСКОГО АНАЛИЗА

28.

Санкт-Петербургскийфилиал Российской

Таможенной академии

1. УЧАСТНИКИ ВЭД И ЛИЦА, ОСУЩЕСТВЛЯЮЩИЕ

ДЕЯТЕЛЬНОСТЬ В СФЕРЕ ТАМОЖЕННОГО ДЕЛА, КАК

ОБЪЕКТЫ ЭКОНОМИЧЕСКОГО АНАЛИЗА

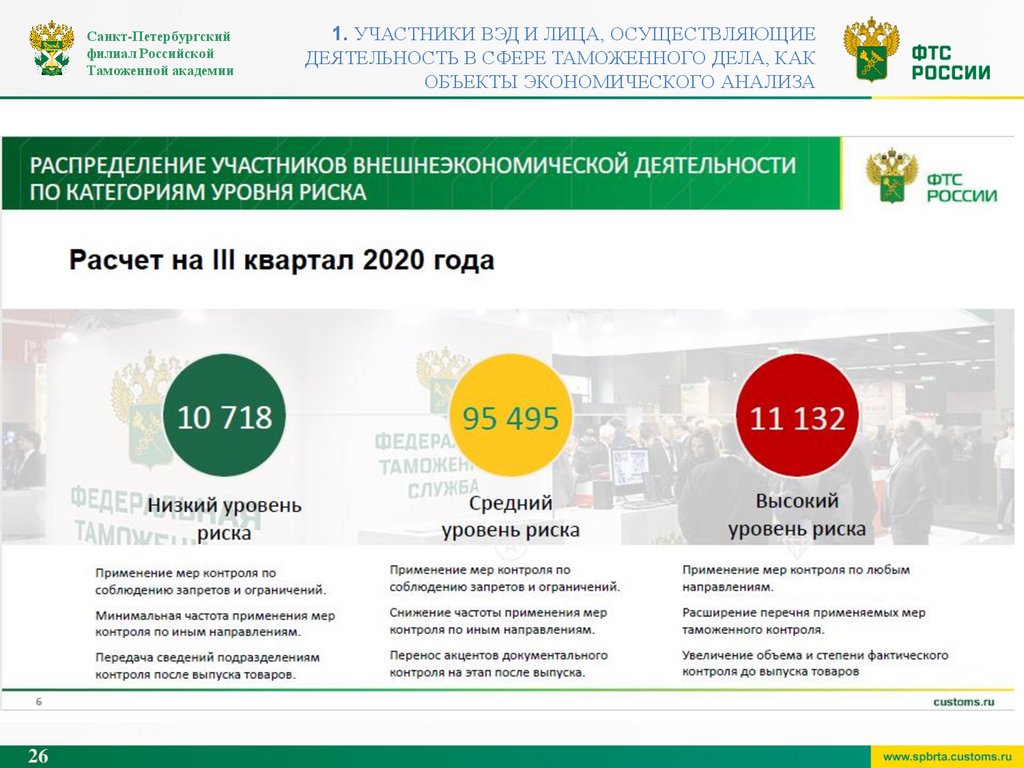

По состоянию на 1 января 2023 года:

к категории низкого уровня риска отнесен 13 791 участник ВЭД (по состоянию на

1 января 2022 года – 11 792 участника ВЭД), на долю которых приходится 75% от всех

выпущенных в 2022 году ДТ и 86% от общей суммы подлежащих уплате таможенных

платежей;

к категории высокого уровня риска отнесено 6 727 участников ВЭД;

к категории среднего уровня риска – 100 892 участника ВЭД.

28

29.

Санкт-Петербургскийфилиал Российской

Таможенной академии

1. УЧАСТНИКИ ВЭД И ЛИЦА, ОСУЩЕСТВЛЯЮЩИЕ

ДЕЯТЕЛЬНОСТЬ В СФЕРЕ ТАМОЖЕННОГО ДЕЛА, КАК

ОБЪЕКТЫ ЭКОНОМИЧЕСКОГО АНАЛИЗА

Случаи проведения таможенными

органами экономического анализа

хозяйствующих субъектов:

- при проведении категорирования лиц,

совершающих таможенные операции;

- при определении целесообразности

включения в реестр уполномоченных

экономических операторов;

- при проведении таможенных проверок

уполномоченных экономических

операторов;

- при выборе объектов таможенного

контроля после выпуска товаров.

29

30.

Санкт-Петербургскийфилиал Российской

Таможенной академии

2. ОПРЕДЕЛЕНИЕ ФИНАНСОВОЙ УСТОЙЧИВОСТИ

ЮРИДИЧЕСКОГО ЛИЦА-УЧАСТНИКА

ВНЕШНЕЭКОНОМИЧЕСКОЙ ДЕЯТЕЛЬНОСТИ

Решение Совета

Евразийской экономической комиссии

от 15 сентября 2017 г. № 65

«Об утверждении Порядка определения финансовой

устойчивости юридического лица, претендующего на

включение в реестр уполномоченных экономических

операторов, и значений, характеризующих финансовую

устойчивость и необходимых для включения в этот

реестр»

30

31.

Санкт-Петербургскийфилиал Российской

Таможенной академии

2. ОПРЕДЕЛЕНИЕ ФИНАНСОВОЙ УСТОЙЧИВОСТИ

ЮРИДИЧЕСКОГО ЛИЦА-УЧАСТНИКА

ВНЕШНЕЭКОНОМИЧЕСКОЙ ДЕЯТЕЛЬНОСТИ

Для определения финансовой устойчивости

используются абсолютные и относительные

показатели, по каждому из которых устанавливаются

критерии и значимость.

На их основе рассчитывается совокупный

показатель финансовой устойчивости юридического

лица, претендующего на включение в реестр,

представляющий собой сумму показателей финансовой

устойчивости в баллах.

31

32.

Санкт-Петербургскийфилиал Российской

Таможенной академии

2. ОПРЕДЕЛЕНИЕ ФИНАНСОВОЙ УСТОЙЧИВОСТИ

ЮРИДИЧЕСКОГО ЛИЦА-УЧАСТНИКА

ВНЕШНЕЭКОНОМИЧЕСКОЙ ДЕЯТЕЛЬНОСТИ

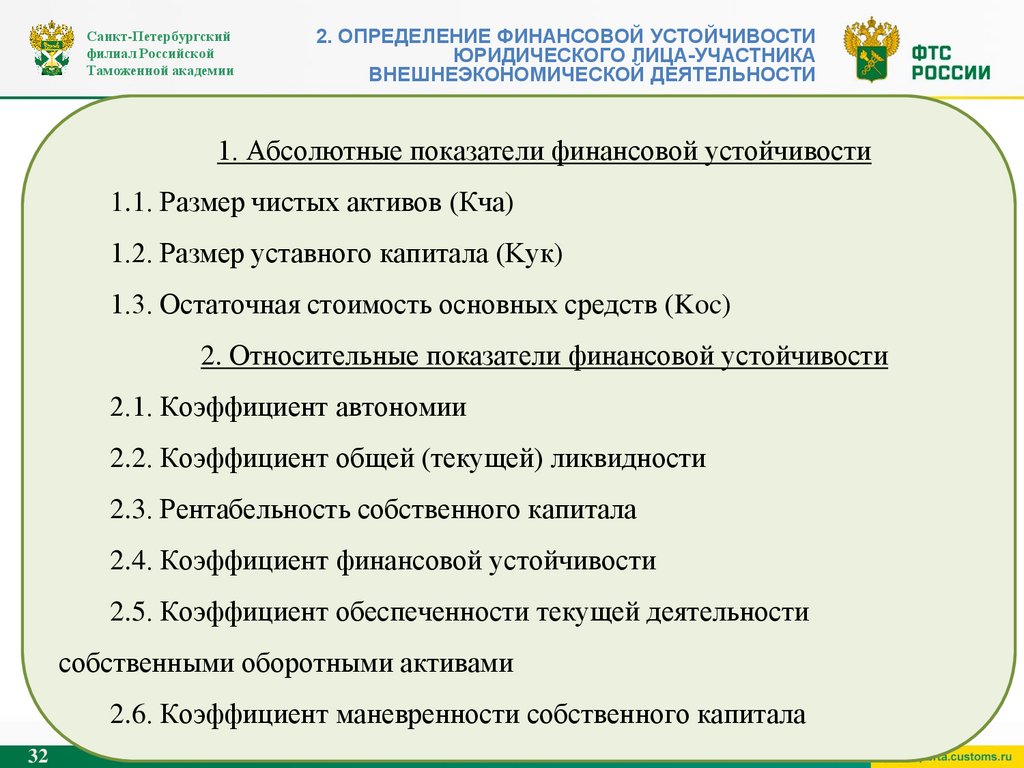

1. Абсолютные показатели финансовой устойчивости

1.1. Размер чистых активов (Кча)

1.2. Размер уставного капитала (Kук)

1.3. Остаточная стоимость основных средств (Koc)

2. Относительные показатели финансовой устойчивости

2.1. Коэффициент автономии

2.2. Коэффициент общей (текущей) ликвидности

2.3. Рентабельность собственного капитала

2.4. Коэффициент финансовой устойчивости

2.5. Коэффициент обеспеченности текущей деятельности

собственными оборотными активами

2.6. Коэффициент маневренности собственного капитала

32

33.

Санкт-Петербургскийфилиал Российской

Таможенной академии

2. ОПРЕДЕЛЕНИЕ ФИНАНСОВОЙ УСТОЙЧИВОСТИ

ЮРИДИЧЕСКОГО ЛИЦА-УЧАСТНИКА

ВНЕШНЕЭКОНОМИЧЕСКОЙ ДЕЯТЕЛЬНОСТИ

Значения показателей финансовой устойчивости

рассчитываются как среднее арифметическое

значений показателей финансовой устойчивости,

рассчитанных за последние 3 отчетных года на

основании годовой бухгалтерской (финансовой)

отчетности юридического лица, претендующего на

включение в реестр.

33

34.

Санкт-Петербургскийфилиал Российской

Таможенной академии

2. ОПРЕДЕЛЕНИЕ ФИНАНСОВОЙ УСТОЙЧИВОСТИ

ЮРИДИЧЕСКОГО ЛИЦА-УЧАСТНИКА

ВНЕШНЕЭКОНОМИЧЕСКОЙ ДЕЯТЕЛЬНОСТИ

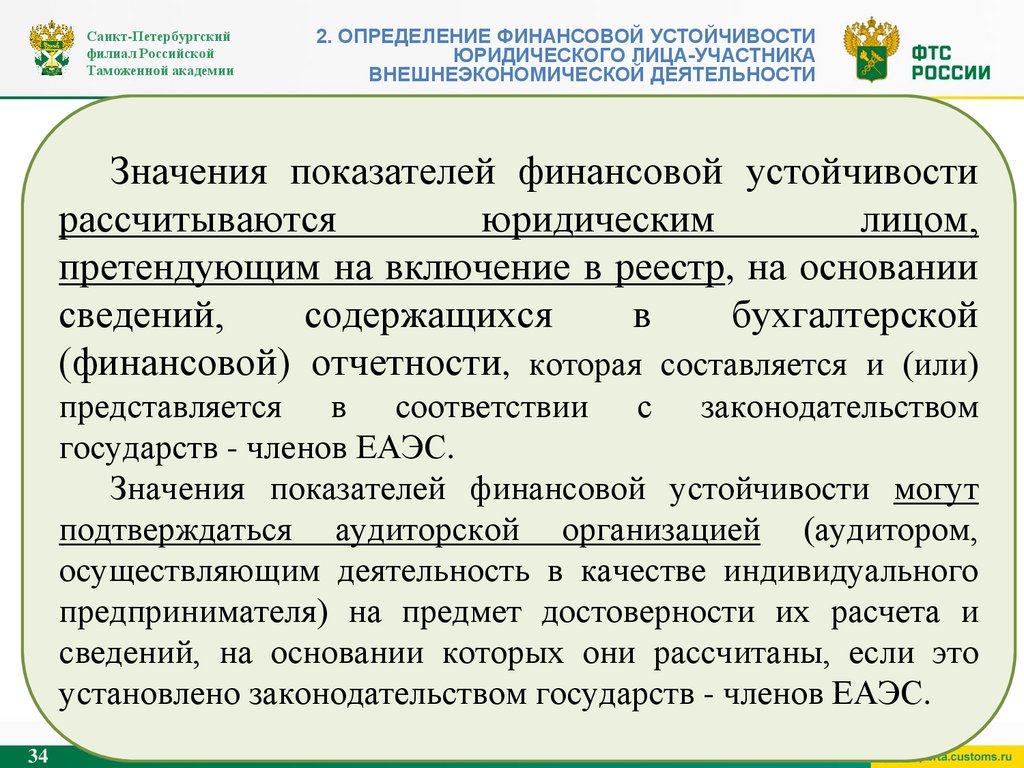

Значения показателей финансовой устойчивости

рассчитываются

юридическим

лицом,

претендующим на включение в реестр, на основании

сведений,

содержащихся

в

бухгалтерской

(финансовой) отчетности, которая составляется и (или)

представляется в соответствии с законодательством

государств - членов ЕАЭС.

Значения показателей финансовой устойчивости могут

подтверждаться аудиторской организацией (аудитором,

осуществляющим деятельность в качестве индивидуального

предпринимателя) на предмет достоверности их расчета и

сведений, на основании которых они рассчитаны, если это

установлено законодательством государств - членов ЕАЭС.

34

35.

Санкт-Петербургскийфилиал Российской

Таможенной академии

2. ОПРЕДЕЛЕНИЕ ФИНАНСОВОЙ УСТОЙЧИВОСТИ

ЮРИДИЧЕСКОГО ЛИЦА-УЧАСТНИКА

ВНЕШНЕЭКОНОМИЧЕСКОЙ ДЕЯТЕЛЬНОСТИ

Показатели финансовой устойчивости

Показатели

35

Формула

Критерий

Значимость

в баллах

36.

Санкт-Петербургскийфилиал Российской

Таможенной академии

2. ОПРЕДЕЛЕНИЕ ФИНАНСОВОЙ УСТОЙЧИВОСТИ

ЮРИДИЧЕСКОГО ЛИЦА-УЧАСТНИКА

ВНЕШНЕЭКОНОМИЧЕСКОЙ ДЕЯТЕЛЬНОСТИ

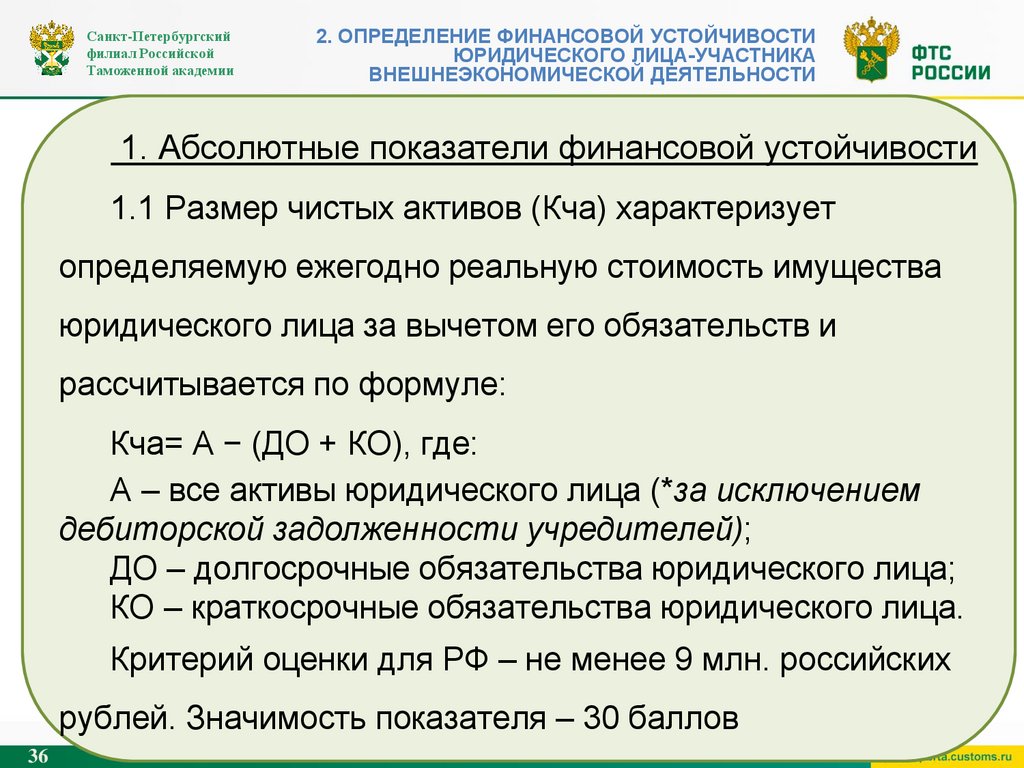

1. Абсолютные показатели финансовой устойчивости

1.1 Размер чистых активов (Кча) характеризует

определяемую ежегодно реальную стоимость имущества

юридического лица за вычетом его обязательств и

рассчитывается по формуле:

Кча= А − (ДО + КО), где:

А – все активы юридического лица (*за исключением

дебиторской задолженности учредителей);

ДО – долгосрочные обязательства юридического лица;

КО – краткосрочные обязательства юридического лица.

Критерий оценки для РФ – не менее 9 млн. российских

рублей. Значимость показателя – 30 баллов

36

37.

Санкт-Петербургскийфилиал Российской

Таможенной академии

2. ОПРЕДЕЛЕНИЕ ФИНАНСОВОЙ УСТОЙЧИВОСТИ

ЮРИДИЧЕСКОГО ЛИЦА-УЧАСТНИКА

ВНЕШНЕЭКОНОМИЧЕСКОЙ ДЕЯТЕЛЬНОСТИ

1. Абсолютные показатели финансовой устойчивости

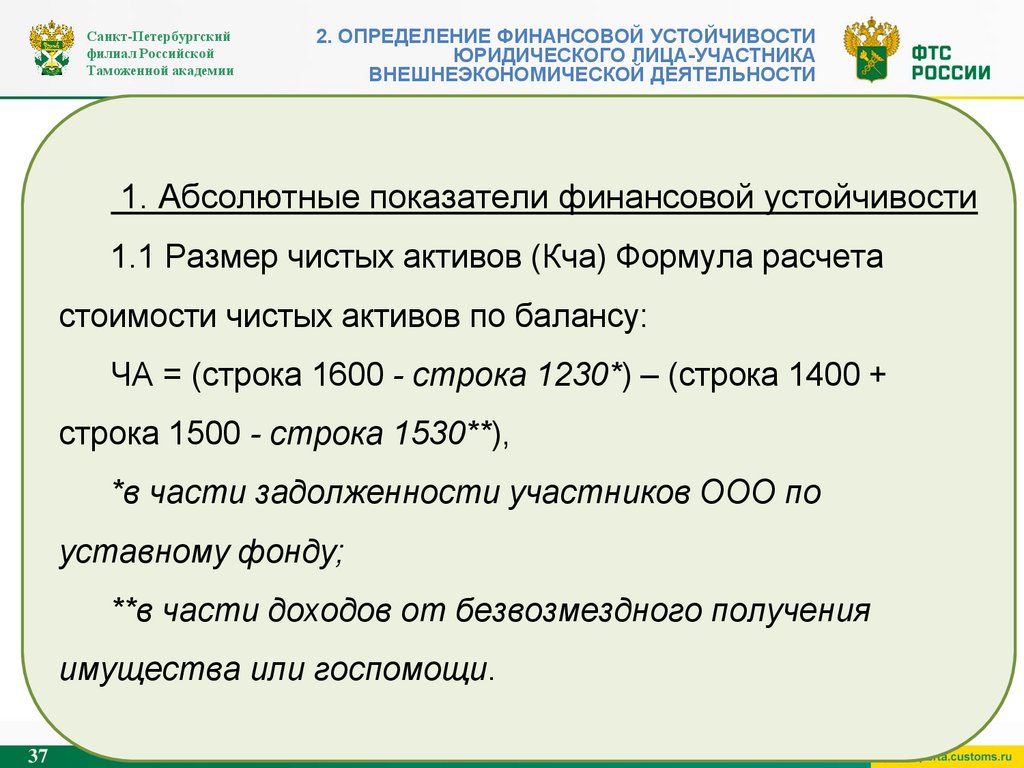

1.1 Размер чистых активов (Кча) Формула расчета

стоимости чистых активов по балансу:

ЧА = (строка 1600 - строка 1230*) – (строка 1400 +

строка 1500 - строка 1530**),

*в части задолженности участников ООО по

уставному фонду;

**в части доходов от безвозмездного получения

имущества или госпомощи.

37

38.

Санкт-Петербургскийфилиал Российской

Таможенной академии

2. ОПРЕДЕЛЕНИЕ ФИНАНСОВОЙ УСТОЙЧИВОСТИ

ЮРИДИЧЕСКОГО ЛИЦА-УЧАСТНИКА

ВНЕШНЕЭКОНОМИЧЕСКОЙ ДЕЯТЕЛЬНОСТИ

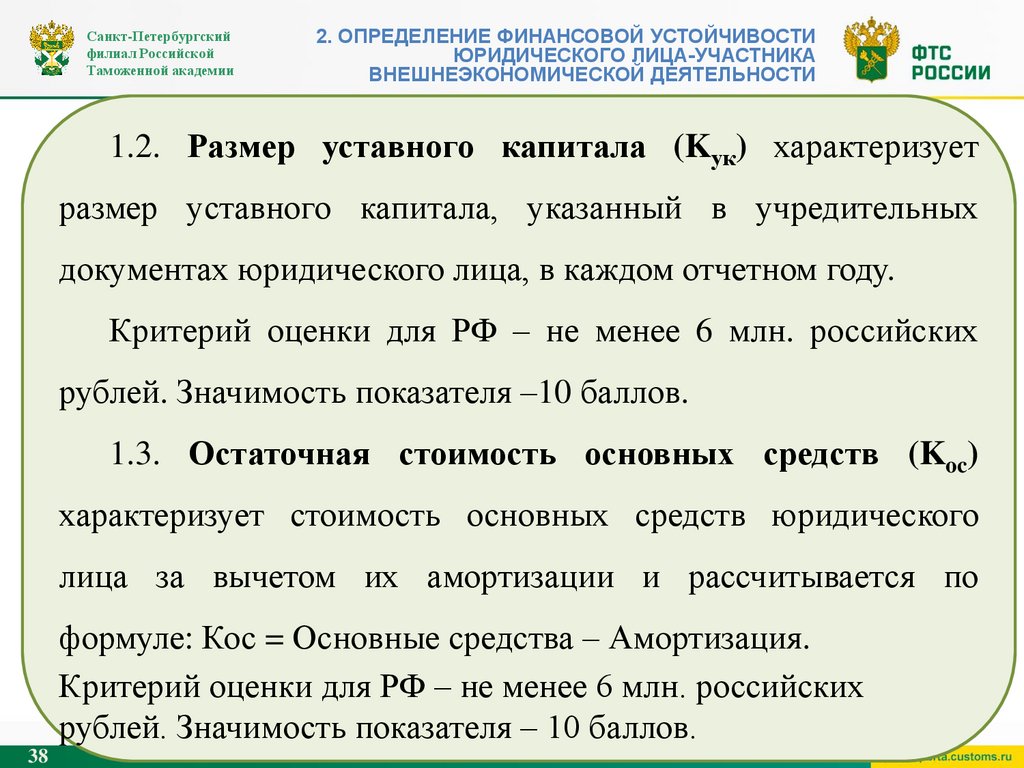

1.2. Размер уставного капитала (Kук) характеризует

размер уставного капитала, указанный в учредительных

документах юридического лица, в каждом отчетном году.

Критерий оценки для РФ – не менее 6 млн. российских

рублей. Значимость показателя –10 баллов.

1.3. Остаточная стоимость основных средств (Koc)

характеризует стоимость основных средств юридического

лица за вычетом их амортизации и рассчитывается по

формуле: Кос = Основные средства – Амортизация.

Критерий оценки для РФ – не менее 6 млн. российских

рублей. Значимость показателя – 10 баллов.

38

39.

Санкт-Петербургскийфилиал Российской

Таможенной академии

2. ОПРЕДЕЛЕНИЕ ФИНАНСОВОЙ УСТОЙЧИВОСТИ

ЮРИДИЧЕСКОГО ЛИЦА-УЧАСТНИКА

ВНЕШНЕЭКОНОМИЧЕСКОЙ ДЕЯТЕЛЬНОСТИ

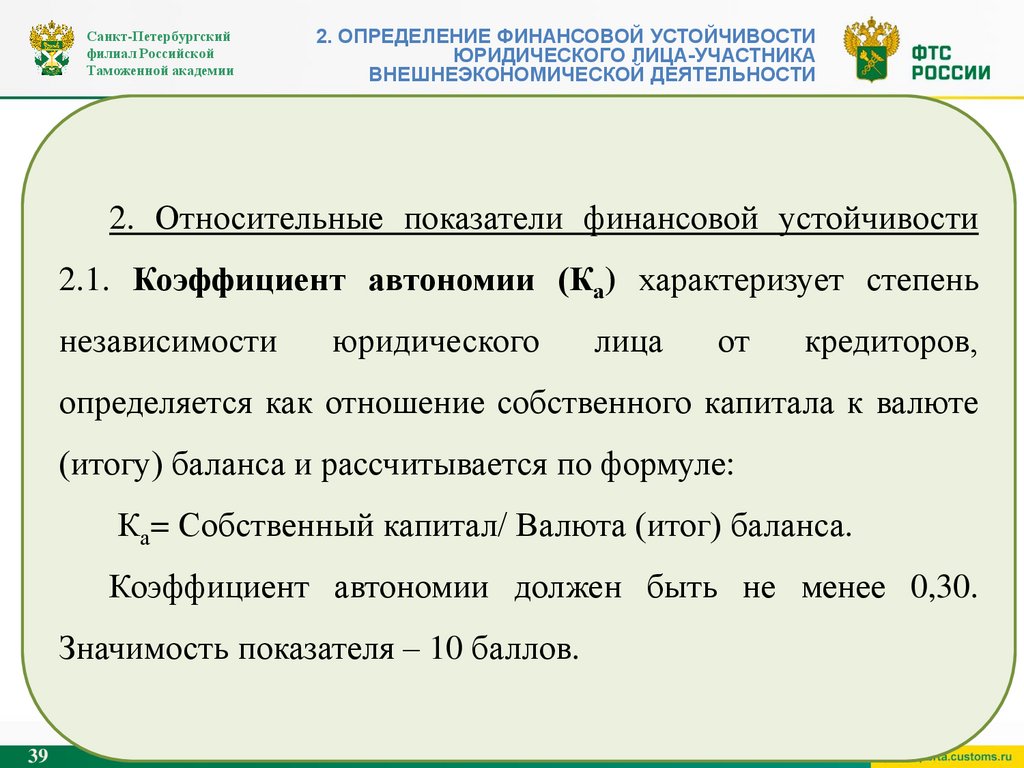

2. Относительные показатели финансовой устойчивости

2.1. Коэффициент автономии (Ка) характеризует степень

независимости

юридического

лица

от

кредиторов,

определяется как отношение собственного капитала к валюте

(итогу) баланса и рассчитывается по формуле:

Ка= Собственный капитал/ Валюта (итог) баланса.

Коэффициент автономии должен быть не менее 0,30.

Значимость показателя – 10 баллов.

39

40.

Санкт-Петербургскийфилиал Российской

Таможенной академии

2. ОПРЕДЕЛЕНИЕ ФИНАНСОВОЙ УСТОЙЧИВОСТИ

ЮРИДИЧЕСКОГО ЛИЦА-УЧАСТНИКА

ВНЕШНЕЭКОНОМИЧЕСКОЙ ДЕЯТЕЛЬНОСТИ

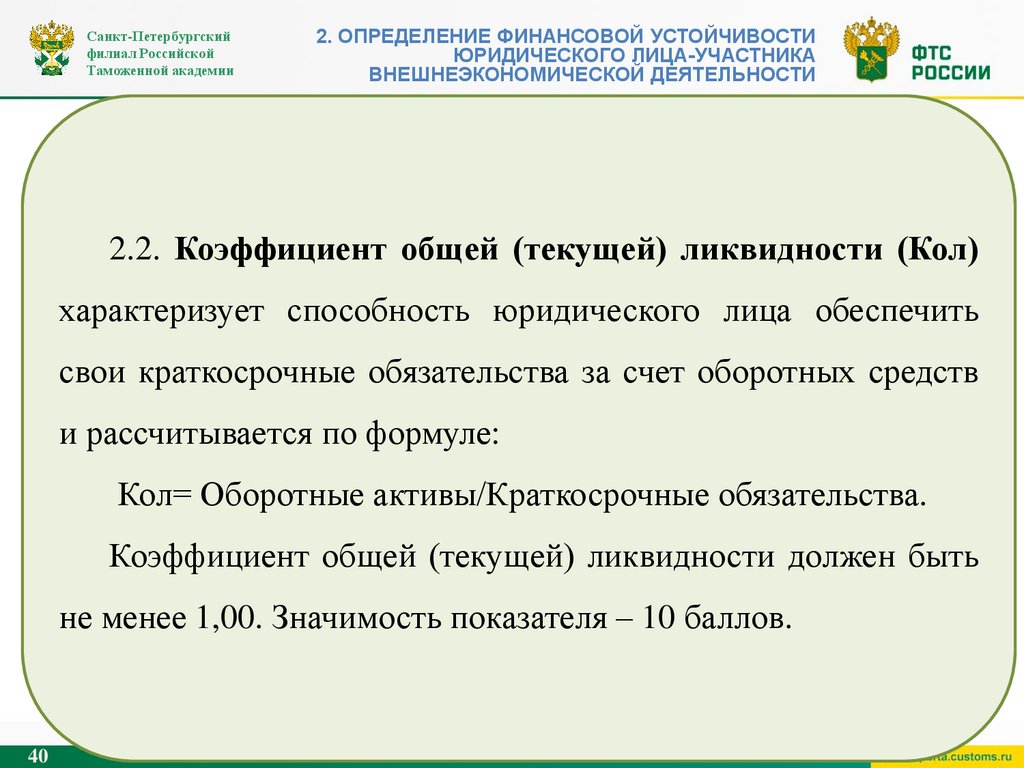

2.2. Коэффициент общей (текущей) ликвидности (Кол)

характеризует способность юридического лица обеспечить

свои краткосрочные обязательства за счет оборотных средств

и рассчитывается по формуле:

Кол= Оборотные активы/Краткосрочные обязательства.

Коэффициент общей (текущей) ликвидности должен быть

не менее 1,00. Значимость показателя – 10 баллов.

40

41.

Санкт-Петербургскийфилиал Российской

Таможенной академии

2. ОПРЕДЕЛЕНИЕ ФИНАНСОВОЙ УСТОЙЧИВОСТИ

ЮРИДИЧЕСКОГО ЛИЦА-УЧАСТНИКА

ВНЕШНЕЭКОНОМИЧЕСКОЙ ДЕЯТЕЛЬНОСТИ

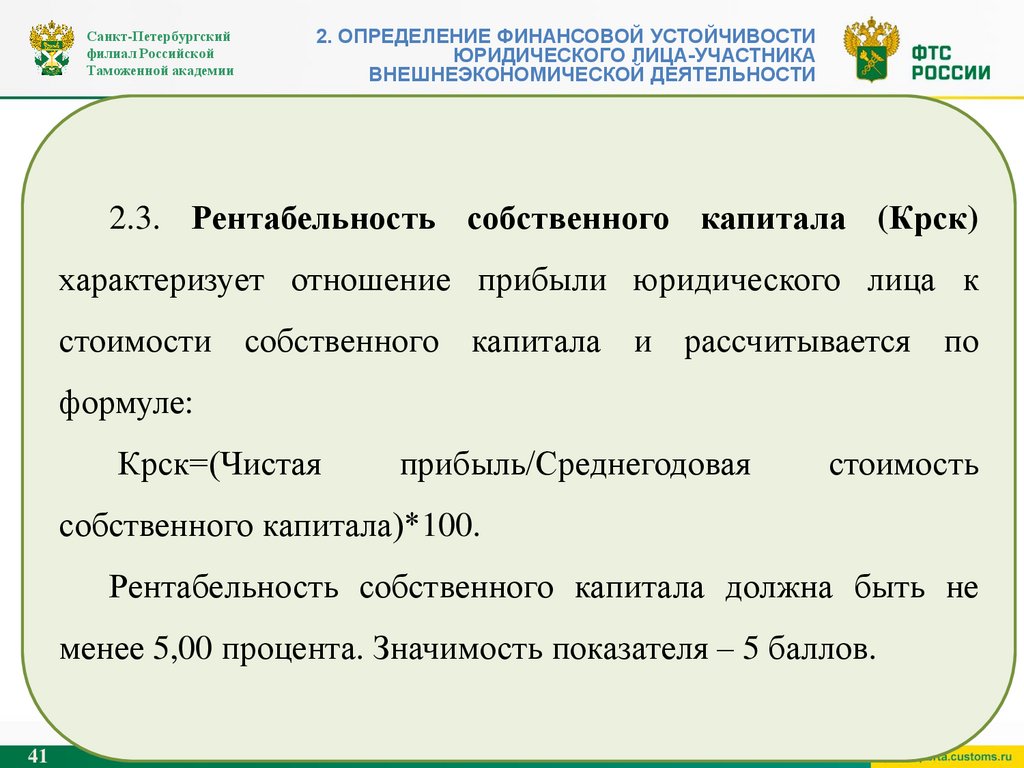

2.3. Рентабельность собственного капитала (Крск)

характеризует отношение прибыли юридического лица к

стоимости собственного капитала и рассчитывается по

формуле:

Крск=(Чистая

прибыль/Среднегодовая

стоимость

собственного капитала)*100.

Рентабельность собственного капитала должна быть не

менее 5,00 процента. Значимость показателя – 5 баллов.

41

42.

Санкт-Петербургскийфилиал Российской

Таможенной академии

2. ОПРЕДЕЛЕНИЕ ФИНАНСОВОЙ УСТОЙЧИВОСТИ

ЮРИДИЧЕСКОГО ЛИЦА-УЧАСТНИКА

ВНЕШНЕЭКОНОМИЧЕСКОЙ ДЕЯТЕЛЬНОСТИ

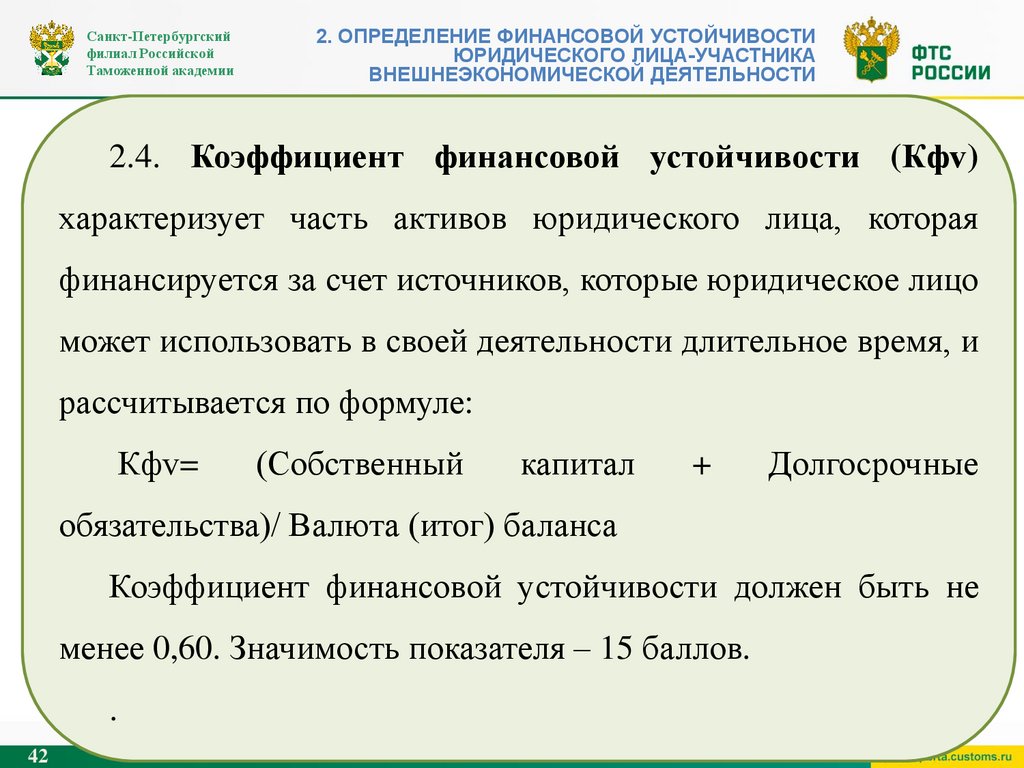

2.4. Коэффициент финансовой устойчивости (Кфv)

характеризует часть активов юридического лица, которая

финансируется за счет источников, которые юридическое лицо

может использовать в своей деятельности длительное время, и

рассчитывается по формуле:

Кфv=

(Собственный

капитал

+

Долгосрочные

обязательства)/ Валюта (итог) баланса

Коэффициент финансовой устойчивости должен быть не

менее 0,60. Значимость показателя – 15 баллов.

.

42

43.

Санкт-Петербургскийфилиал Российской

Таможенной академии

2. ОПРЕДЕЛЕНИЕ ФИНАНСОВОЙ УСТОЙЧИВОСТИ

ЮРИДИЧЕСКОГО ЛИЦА-УЧАСТНИКА

ВНЕШНЕЭКОНОМИЧЕСКОЙ ДЕЯТЕЛЬНОСТИ

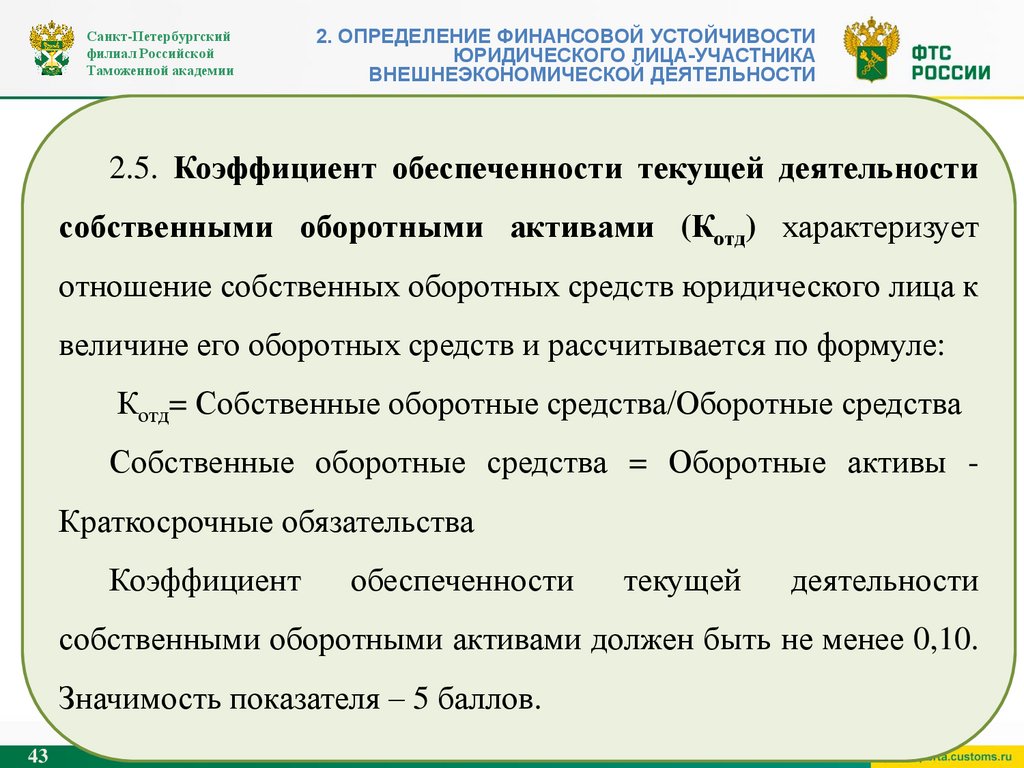

2.5. Коэффициент обеспеченности текущей деятельности

собственными оборотными активами (Котд) характеризует

отношение собственных оборотных средств юридического лица к

величине его оборотных средств и рассчитывается по формуле:

Котд= Собственные оборотные средства/Оборотные средства

Собственные оборотные средства = Оборотные активы Краткосрочные обязательства

Коэффициент

обеспеченности

текущей

деятельности

собственными оборотными активами должен быть не менее 0,10.

Значимость показателя – 5 баллов.

43

44.

Санкт-Петербургскийфилиал Российской

Таможенной академии

2. ОПРЕДЕЛЕНИЕ ФИНАНСОВОЙ УСТОЙЧИВОСТИ

ЮРИДИЧЕСКОГО ЛИЦА-УЧАСТНИКА

ВНЕШНЕЭКОНОМИЧЕСКОЙ ДЕЯТЕЛЬНОСТИ

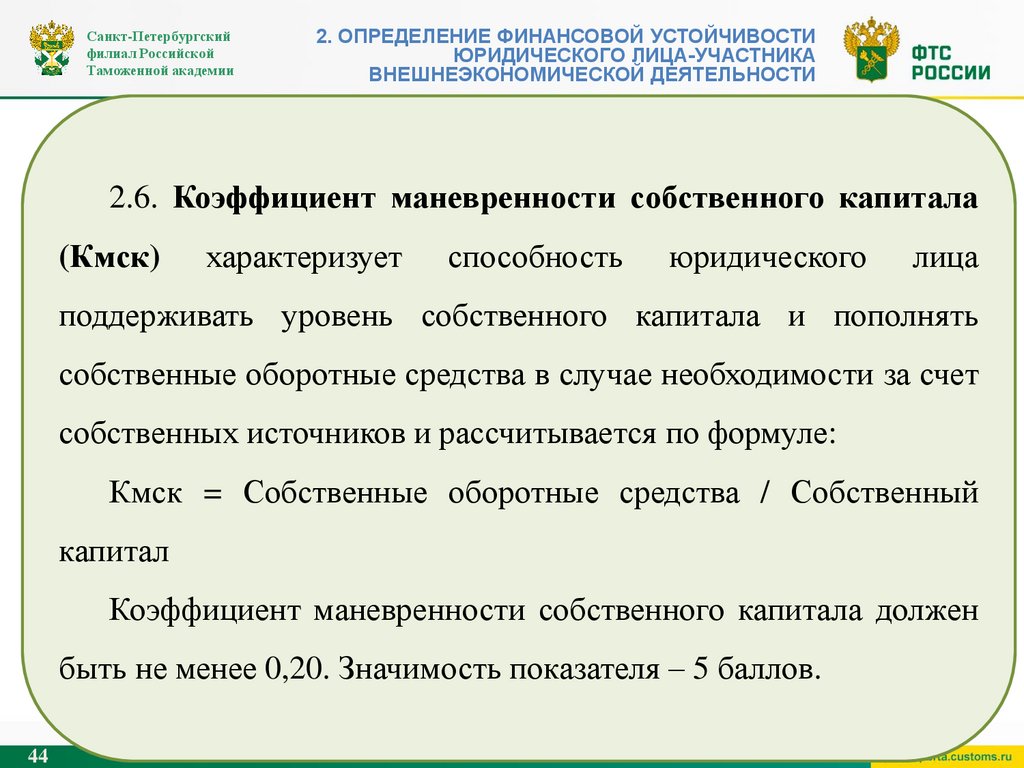

2.6. Коэффициент маневренности собственного капитала

(Кмск)

характеризует

способность

юридического

лица

поддерживать уровень собственного капитала и пополнять

собственные оборотные средства в случае необходимости за счет

собственных источников и рассчитывается по формуле:

Кмск = Собственные оборотные средства / Собственный

капитал

Коэффициент маневренности собственного капитала должен

быть не менее 0,20. Значимость показателя – 5 баллов.

44

45.

Санкт-Петербургскийфилиал Российской

Таможенной академии

2. ОПРЕДЕЛЕНИЕ ФИНАНСОВОЙ УСТОЙЧИВОСТИ

ЮРИДИЧЕСКОГО ЛИЦА-УЧАСТНИКА

ВНЕШНЕЭКОНОМИЧЕСКОЙ ДЕЯТЕЛЬНОСТИ

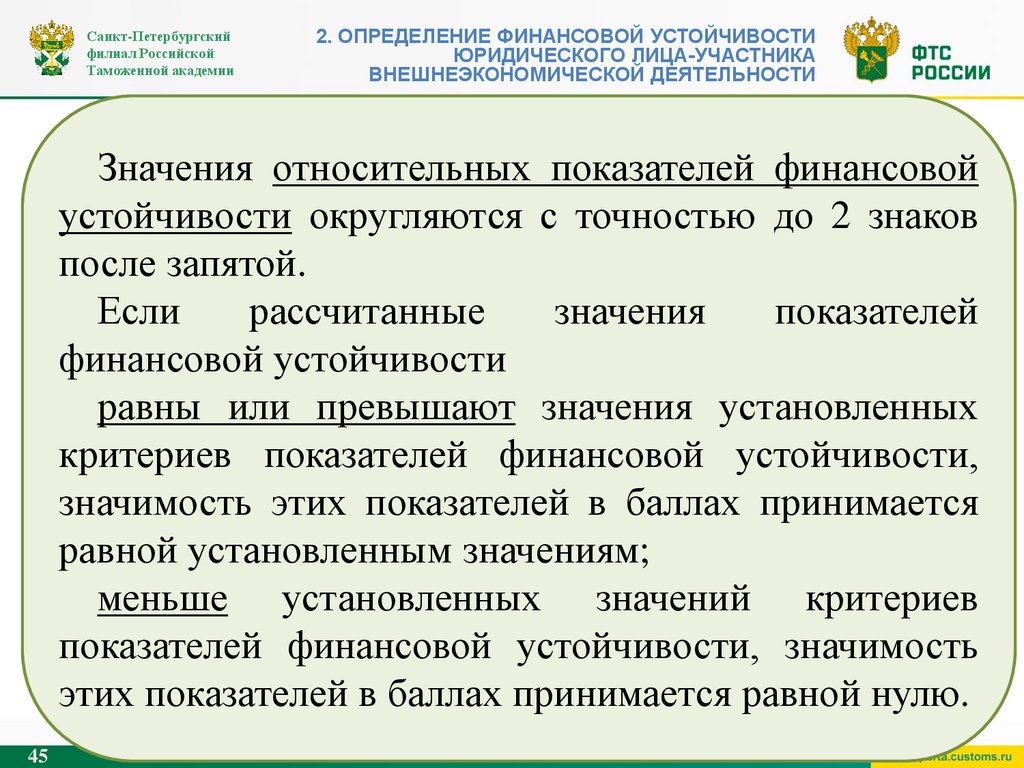

Значения относительных показателей финансовой

устойчивости округляются с точностью до 2 знаков

после запятой.

Если

рассчитанные

значения

показателей

финансовой устойчивости

равны или превышают значения установленных

критериев показателей финансовой устойчивости,

значимость этих показателей в баллах принимается

равной установленным значениям;

меньше установленных значений критериев

показателей финансовой устойчивости, значимость

этих показателей в баллах принимается равной нулю.

45

46.

Санкт-Петербургскийфилиал Российской

Таможенной академии

2. ОПРЕДЕЛЕНИЕ ФИНАНСОВОЙ УСТОЙЧИВОСТИ

ЮРИДИЧЕСКОГО ЛИЦА-УЧАСТНИКА

ВНЕШНЕЭКОНОМИЧЕСКОЙ ДЕЯТЕЛЬНОСТИ

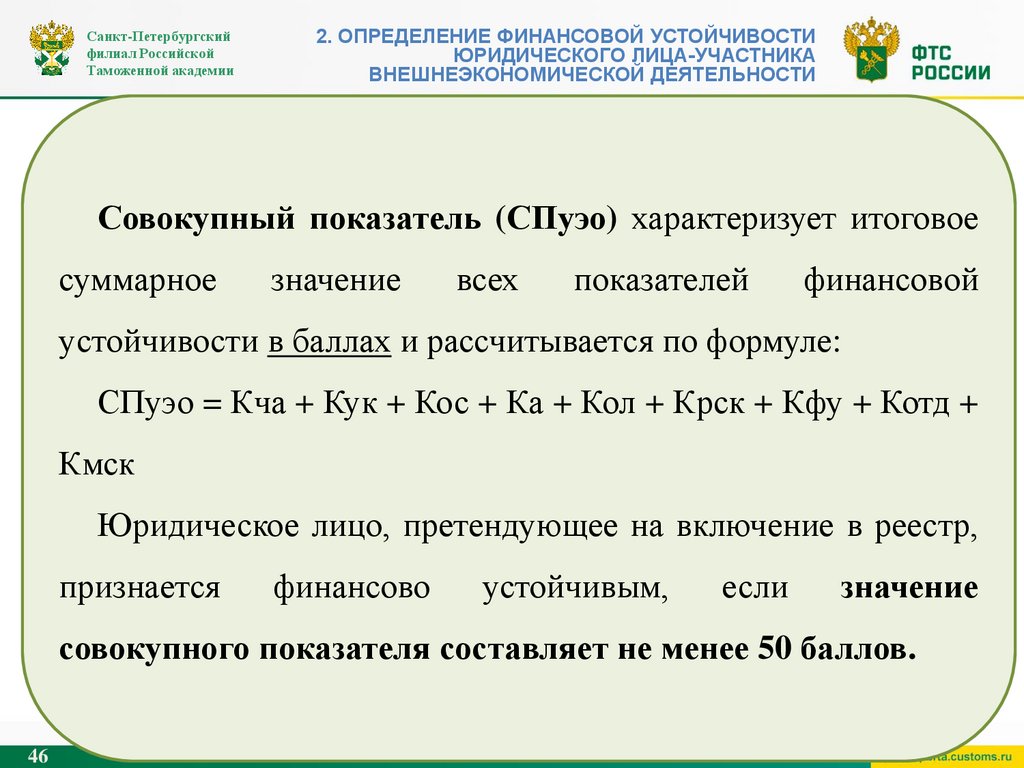

Совокупный показатель (СПуэо) характеризует итоговое

суммарное

значение

всех

показателей

финансовой

устойчивости в баллах и рассчитывается по формуле:

СПуэо = Кча + Кук + Кос + Ка + Кол + Крск + Кфу + Котд +

Кмск

Юридическое лицо, претендующее на включение в реестр,

признается

финансово

устойчивым,

если

значение

совокупного показателя составляет не менее 50 баллов.

46

47.

Санкт-Петербургскийфилиал Российской

Таможенной академии

3. ЭЛЕМЕНТЫ ЭКОНОМИЧЕСКОГО АНАЛИЗА ПРИ

ПРОВЕДЕНИИ ТАМОЖЕННОЙ ПРОВЕРКИ В

ОТНОШЕНИИ УЭО

На основании полученных данных бухгалтерского учета и

отчетности в ходе проведения плановой выездной таможенной

проверки рекомендуется осуществлять расчет показателей

финансовой устойчивости УЭО, которые характеризуют

реальное

экономическое

состояние

организации

и

потенциальную возможность по уплате таможенных платежей

в федеральный бюджет.

47

48.

Санкт-Петербургскийфилиал Российской

Таможенной академии

3. ЭЛЕМЕНТЫ ЭКОНОМИЧЕСКОГО АНАЛИЗА ПРИ

ПРОВЕДЕНИИ ТАМОЖЕННОЙ ПРОВЕРКИ В

ОТНОШЕНИИ УЭО

Изначально определяется коэффициент автономности

(финансовой самостоятельности):

К = Сумма собственных средств (активов, капитала)/

Валюта баланса

Коэффициент должен быть не менее 0,5.

Затем следует установить наличие собственных средств

УЭО в обороте. На практике наличие собственных средств в

обороте

определяется

путем

расчета

обеспеченности собственными средствами.

48

коэффициента

49.

Санкт-Петербургскийфилиал Российской

Таможенной академии

3. ЭЛЕМЕНТЫ ЭКОНОМИЧЕСКОГО АНАЛИЗА ПРИ

ПРОВЕДЕНИИ ТАМОЖЕННОЙ ПРОВЕРКИ В

ОТНОШЕНИИ УЭО

Далее необходимо проанализировать платежеспособность

УЭО. Для этого применяют различные коэффициенты,

характеризующие соотношение средств платежа организации

и ее обязательств. При расчете этих показателей в знаменателе

используются

краткосрочные

обязательства

УЭО.

Платежеспособность УЭО определяется с использованием

коэффициентов

абсолютной.

49

ликвидности:

текущей,

быстрой

и

50.

Санкт-Петербургскийфилиал Российской

Таможенной академии

3. ЭЛЕМЕНТЫ ЭКОНОМИЧЕСКОГО АНАЛИЗА ПРИ

ПРОВЕДЕНИИ ТАМОЖЕННОЙ ПРОВЕРКИ В

ОТНОШЕНИИ УЭО

Еще одним показателем, характеризующим способность

УЭО

отвечать

коэффициент

по

общей

своим

обязательствам,

является

платежеспособности,

который

определяется как частное от деления суммы заемных средств

(обязательств) предприятия на среднемесячную выручку.

50

51.

Санкт-Петербургскийфилиал Российской

Таможенной академии

3. ЭЛЕМЕНТЫ ЭКОНОМИЧЕСКОГО АНАЛИЗА ПРИ

ПРОВЕДЕНИИ ТАМОЖЕННОЙ ПРОВЕРКИ В

ОТНОШЕНИИ УЭО

Для предвидения финансовой ситуации, которая может

сложиться у УЭО в будущем, рекомендуется использовать

экономико-статистические методы, основанные на разработке

моделей, которые учитывают различные факторы, влияющие

на

платежеспособность

и

финансовую

устойчивость

организации.

На практике наиболее распространена пятифакторная

модель Э. Альтмана, которая представляет собой функцию от

группы

показателей,

характеризующих

потенциал УЭО и результаты его работы.

51

экономический

52.

Санкт-Петербургскийфилиал Российской

Таможенной академии

3. ЭЛЕМЕНТЫ ЭКОНОМИЧЕСКОГО АНАЛИЗА ПРИ

ПРОВЕДЕНИИ ТАМОЖЕННОЙ ПРОВЕРКИ В

ОТНОШЕНИИ УЭО

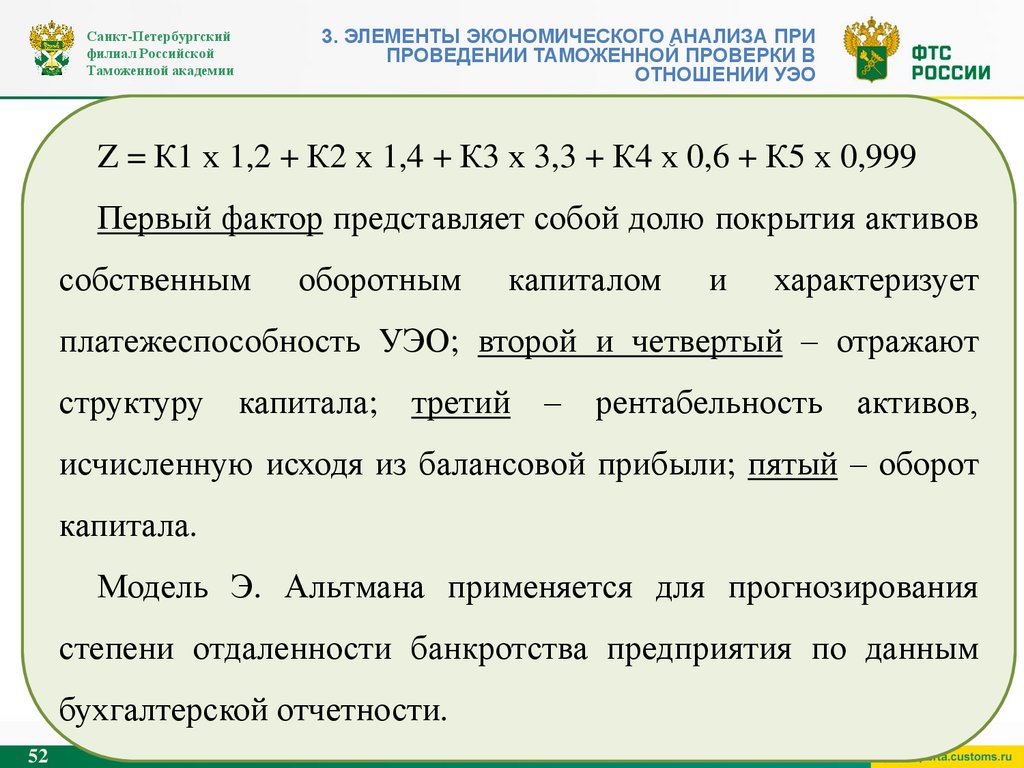

Z = К1 х 1,2 + К2 х 1,4 + К3 х 3,3 + К4 х 0,6 + К5 х 0,999

Первый фактор представляет собой долю покрытия активов

собственным

оборотным

капиталом

и

характеризует

платежеспособность УЭО; второй и четвертый – отражают

структуру капитала; третий – рентабельность активов,

исчисленную исходя из балансовой прибыли; пятый – оборот

капитала.

Модель Э. Альтмана применяется для прогнозирования

степени отдаленности банкротства предприятия по данным

бухгалтерской отчетности.

52

53.

Санкт-Петербургскийфилиал Российской

Таможенной академии

3. ЭЛЕМЕНТЫ ЭКОНОМИЧЕСКОГО АНАЛИЗА ПРИ

ПРОВЕДЕНИИ ТАМОЖЕННОЙ ПРОВЕРКИ В

ОТНОШЕНИИ УЭО

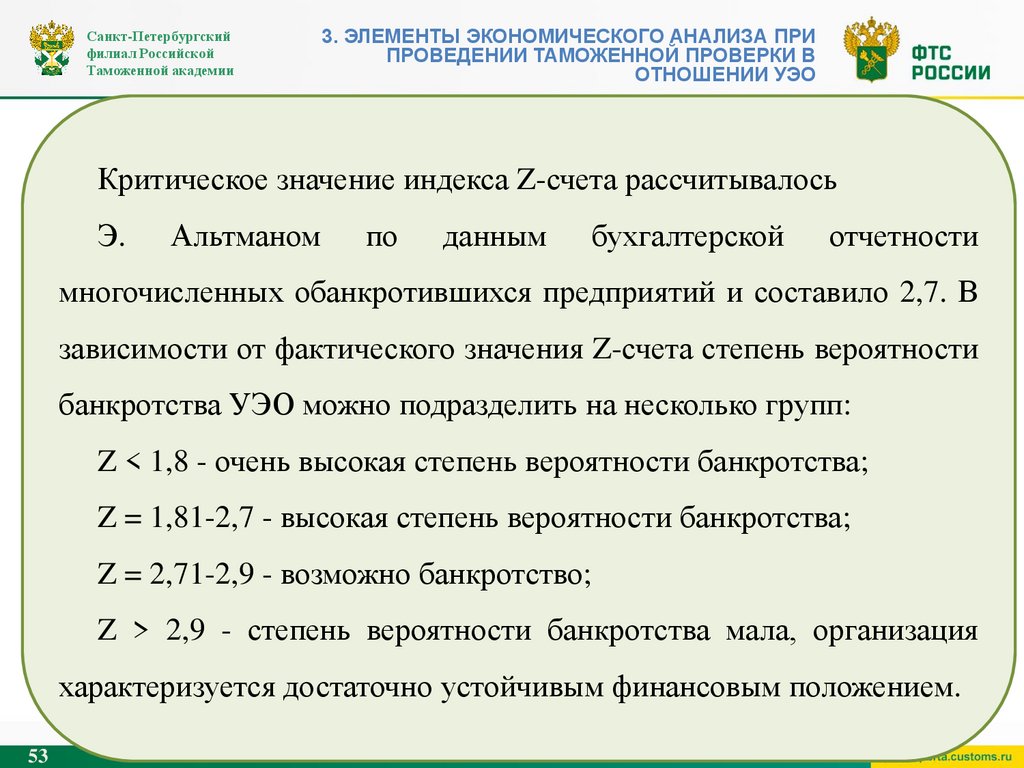

Критическое значение индекса Z-счета рассчитывалось

Э.

Альтманом

по

данным

бухгалтерской

отчетности

многочисленных обанкротившихся предприятий и составило 2,7. В

зависимости от фактического значения Z-счета степень вероятности

банкротства УЭО можно подразделить на несколько групп:

Z < 1,8 - очень высокая степень вероятности банкротства;

Z = 1,81-2,7 - высокая степень вероятности банкротства;

Z = 2,71-2,9 - возможно банкротство;

Z > 2,9 - степень вероятности банкротства мала, организация

характеризуется достаточно устойчивым финансовым положением.

53

54.

Санкт-Петербургскийфилиал Российской

Таможенной академии

3. ЭЛЕМЕНТЫ ЭКОНОМИЧЕСКОГО АНАЛИЗА ПРИ

ПРОВЕДЕНИИ ТАМОЖЕННОЙ ПРОВЕРКИ В

ОТНОШЕНИИ УЭО

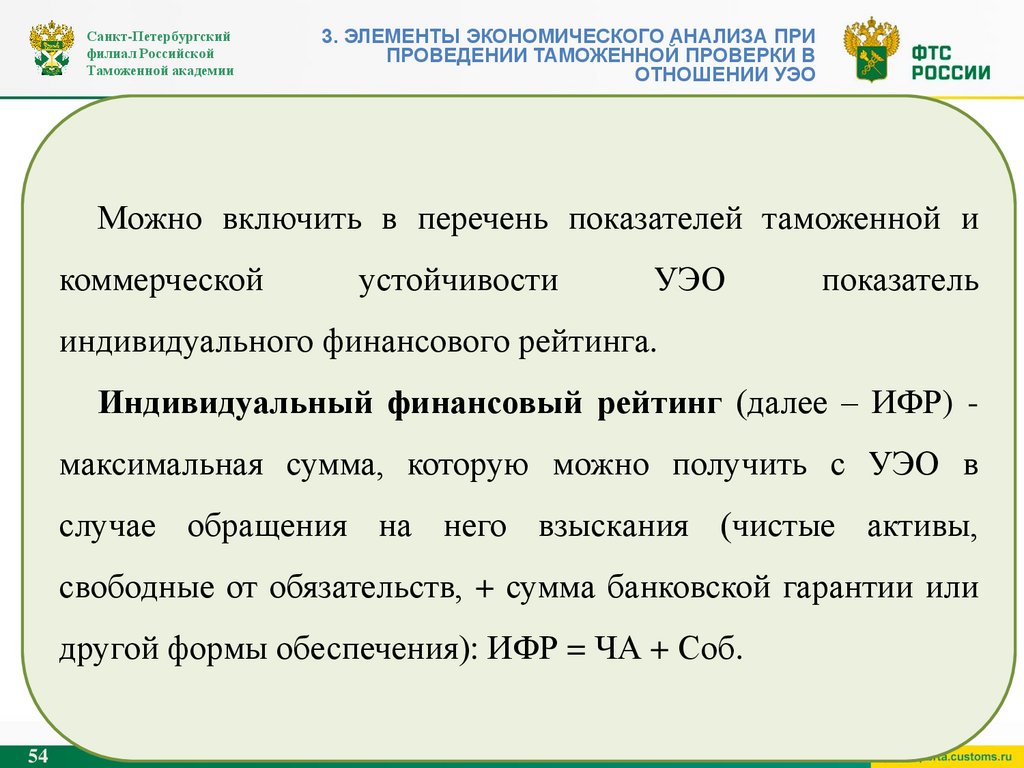

Можно включить в перечень показателей таможенной и

коммерческой

устойчивости

УЭО

показатель

индивидуального финансового рейтинга.

Индивидуальный финансовый рейтинг (далее – ИФР) максимальная сумма, которую можно получить с УЭО в

случае обращения на него взыскания (чистые активы,

свободные от обязательств, + сумма банковской гарантии или

другой формы обеспечения): ИФР = ЧА + Соб.

54

55.

Санкт-Петербургскийфилиал Российской

Таможенной академии

3. ЭЛЕМЕНТЫ ЭКОНОМИЧЕСКОГО АНАЛИЗА ПРИ

ПРОВЕДЕНИИ ТАМОЖЕННОЙ ПРОВЕРКИ В

ОТНОШЕНИИ УЭО

ИФР используется для оценки вероятности риска

непокрытия возможных финансовых потерь бюджета за счет

предоставленного заявителем обеспечения, при этом

принимаются во внимание следующие факторы:

- обеспеченность организации собственными средствами;

- реальность оценки основных средств и нематериальных

активов;

- выяснение, за счет каких средств была обеспечена выдача

банковской гарантии.

55