Финансы

ФинансыПохожие презентации:

Капитальные вложения и их эффективность

1.

КАПИТАЛЬНЫЕВЛОЖЕНИЯ И ИХ

ЭФФЕКТИВНОСТЬ

2.

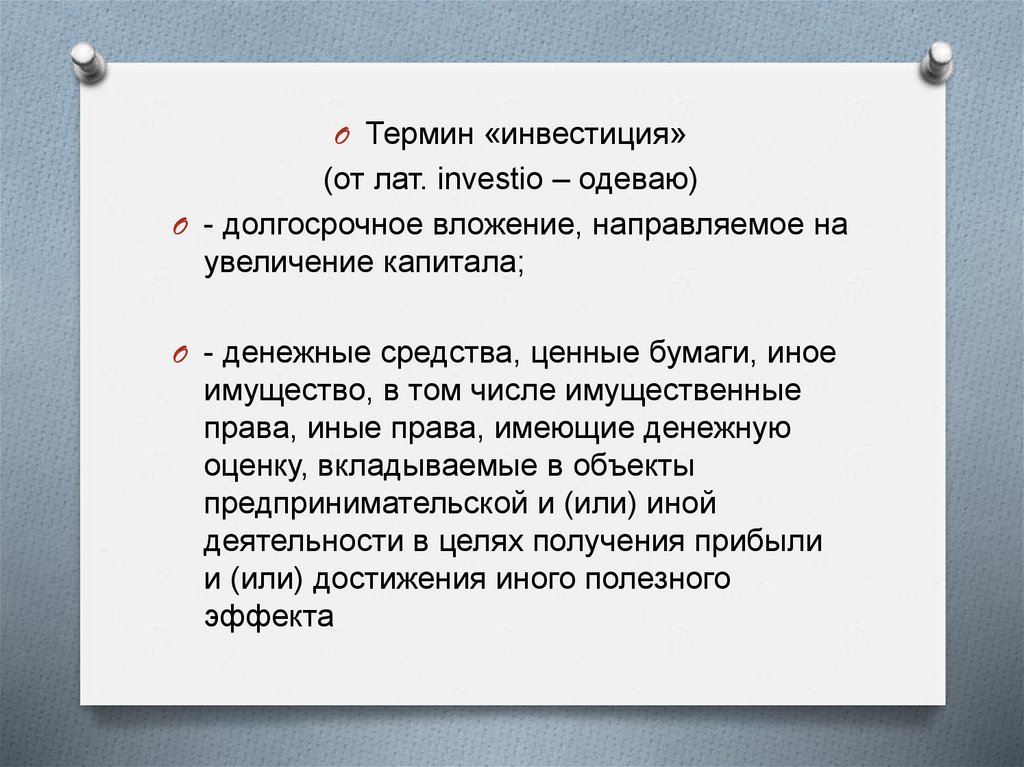

O Термин «инвестиция»(от лат. investio – одеваю)

O - долгосрочное вложение, направляемое на

увеличение капитала;

O - денежные средства, ценные бумаги, иное

имущество, в том числе имущественные

права, иные права, имеющие денежную

оценку, вкладываемые в объекты

предпринимательской и (или) иной

деятельности в целях получения прибыли

и (или) достижения иного полезного

эффекта

3.

Виды инвестицийфинансовые

(портфельные)

реальные, прямые

(капитальные вложения)

вложение капитала в

долгосрочные

финансовые активы – паи,

акции, облигации

вложение капитала в

развитие материальнотехнической базы

предприятий

производственной и

непроизводственной сфер

4.

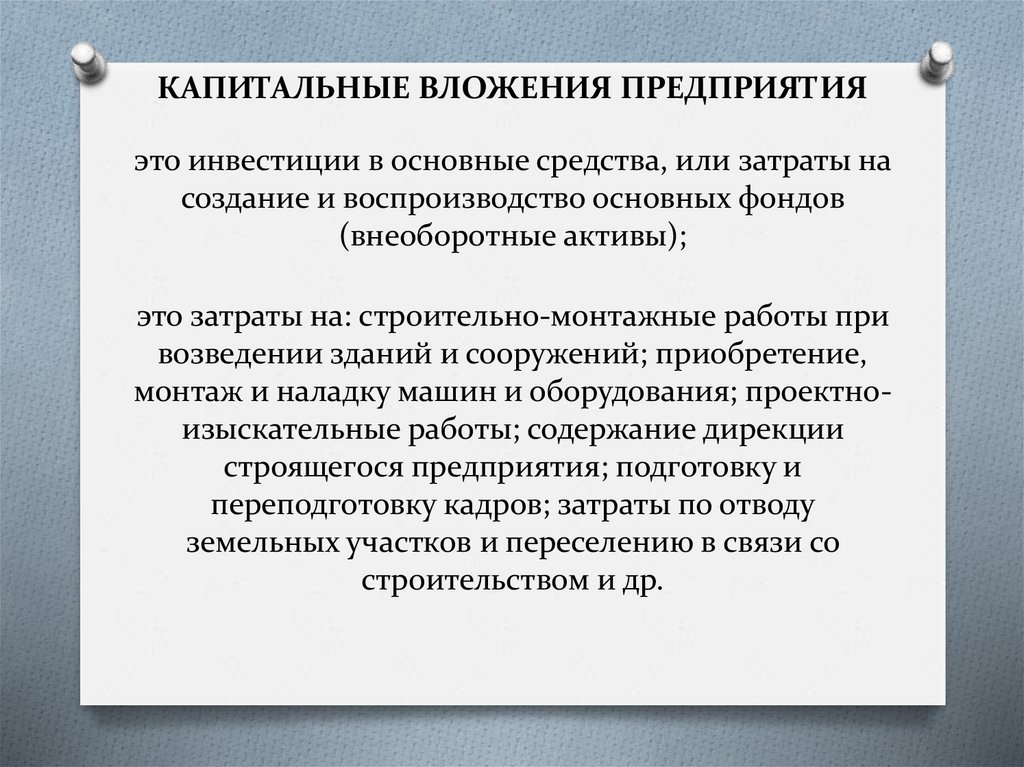

КАПИТАЛЬНЫЕ ВЛОЖЕНИЯ ПРЕДПРИЯТИЯэто инвестиции в основные средства, или затраты на

создание и воспроизводство основных фондов

(внеоборотные активы);

это затраты на: строительно-монтажные работы при

возведении зданий и сооружений; приобретение,

монтаж и наладку машин и оборудования; проектноизыскательные работы; содержание дирекции

строящегося предприятия; подготовку и

переподготовку кадров; затраты по отводу

земельных участков и переселению в связи со

строительством и др.

5.

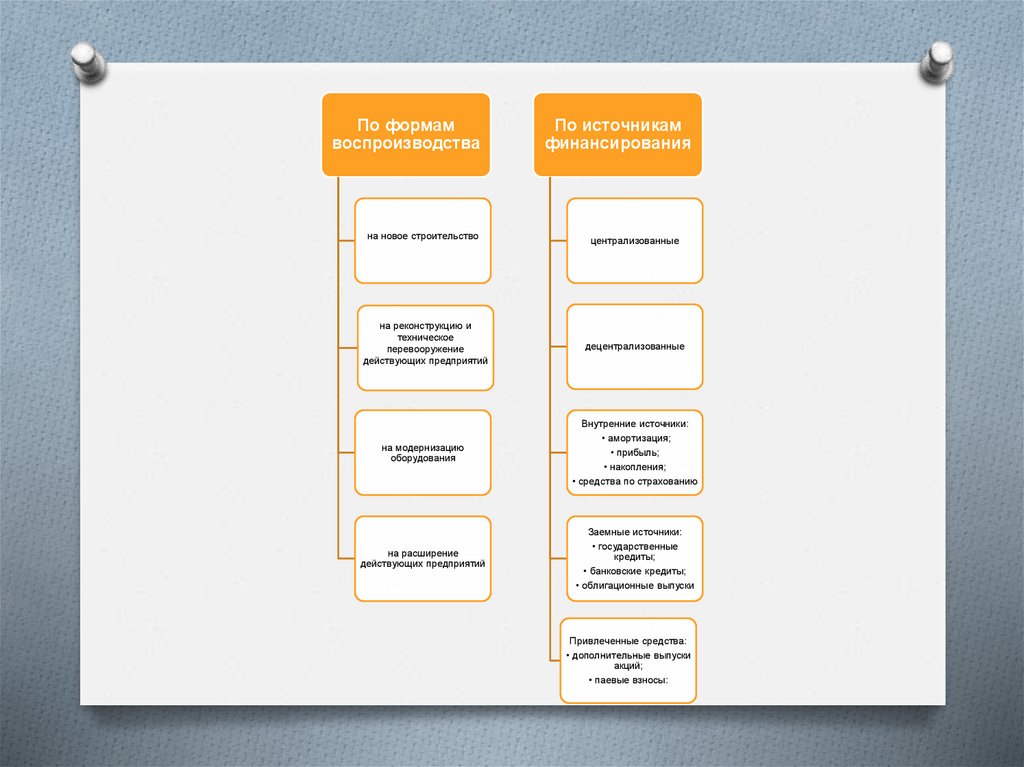

По формамвоспроизводства

По источникам

финансирования

на новое строительство

централизованные

на реконструкцию и

техническое

перевооружение

действующих предприятий

децентрализованные

на модернизацию

оборудования

Внутренние источники:

• амортизация;

• прибыль;

• накопления;

• средства по страхованию

на расширение

действующих предприятий

Заемные источники:

• государственные

кредиты;

• банковские кредиты;

• облигационные выпуски

Привлеченные средства:

• дополнительные выпуски

акций;

• паевые взносы:

6.

Структура капитальных вложений (далее-КВ)отраслевая

воспроизводств

енная

территориальн

ая

технологическа

я

распределение

и соотношение

КВ по отраслям

промышленнос

ти и народного

хозяйства в

целом.

оказывает

существенное

влияние на

эффективность

КВ

использования.

Распределение

и соотношение

КВ в общей

сметной

стоимости по

формам

воспроизводств

а основных

производственн

ых фондов.

распределение

и соотношение

в общей

совокупности

КВ по

отдельным

экономическим

районам,

областям,

краям и

республикам

РФ.

состав затрат

на сооружение

какого-либо

объекта и доля

КВ в общей

сметной

стоимости,

формирует

соотношение

между активной

и пассивной

частью

основных

производственн

ых фондов

будущего

предприятия.

7.

Простое и расширенноевоспроизводство основных

производственных фондов

O Воспроизводство основных фондов – это

непрерывный процесс их обновления путем

приобретения новых, реконструкции, технического

перевооружения, модернизации и капитального

ремонта, включающий следующие

взаимосвязанные стадии:

O создание;

O потребление;

O амортизация;

O восстановление и возмещение.

8.

O Основная цель воспроизводства основныхфондов – обеспечение предприятий основными

фондами в их количественном и качественном

составе, а также поддержание их в рабочем

состоянии.

O В процессе воспроизводства основных фондов

решаются следующие задачи:

O возмещение выбывающих по различным

причинам основных фондов;

O увеличение массы основных фондов с целью

расширения объема производства;

O совершенствование видовой, технологической и

возрастной структуры основных фондов, т.е.

повышение технического уровня производства.

9.

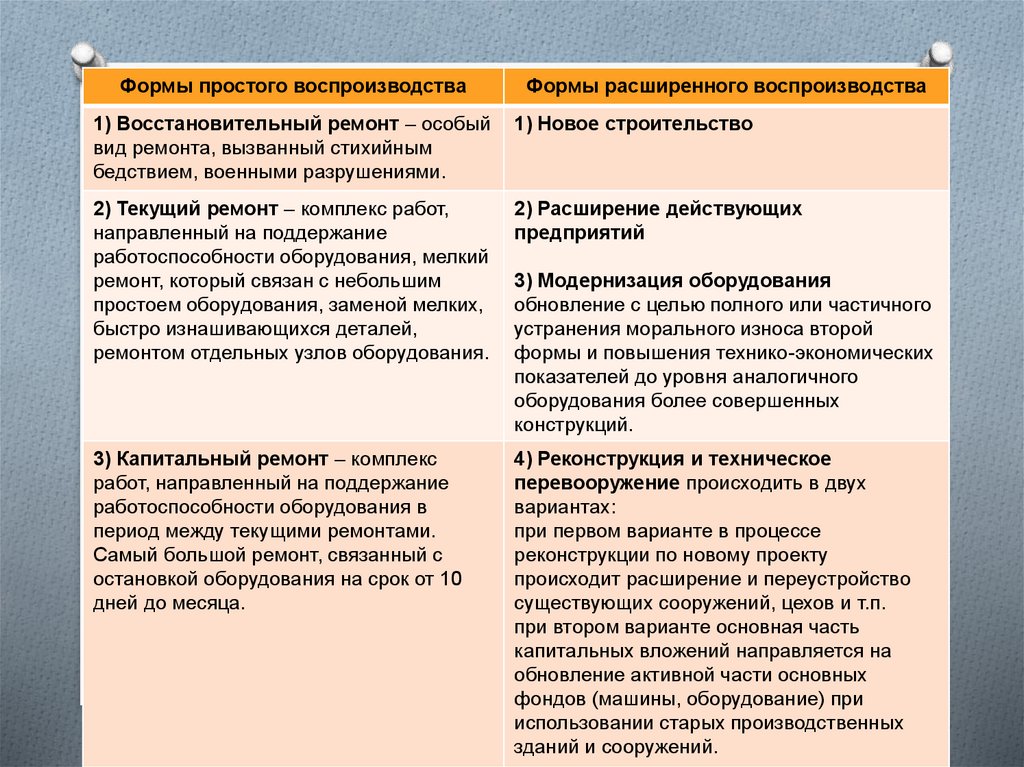

Формы простого воспроизводстваФормы расширенного воспроизводства

1) Восстановительный ремонт – особый

вид ремонта, вызванный стихийным

бедствием, военными разрушениями.

1) Новое строительство

2) Текущий ремонт – комплекс работ,

направленный на поддержание

работоспособности оборудования, мелкий

ремонт, который связан с небольшим

простоем оборудования, заменой мелких,

быстро изнашивающихся деталей,

ремонтом отдельных узлов оборудования.

2) Расширение действующих

предприятий

3) Капитальный ремонт – комплекс

работ, направленный на поддержание

работоспособности оборудования в

период между текущими ремонтами.

Самый большой ремонт, связанный с

остановкой оборудования на срок от 10

дней до месяца.

4) Реконструкция и техническое

перевооружение происходить в двух

вариантах:

при первом варианте в процессе

реконструкции по новому проекту

происходит расширение и переустройство

существующих сооружений, цехов и т.п.

при втором варианте основная часть

капитальных вложений направляется на

обновление активной части основных

фондов (машины, оборудование) при

использовании старых производственных

зданий и сооружений.

3) Модернизация оборудования

обновление с целью полного или частичного

устранения морального износа второй

формы и повышения технико-экономических

показателей до уровня аналогичного

оборудования более совершенных

конструкций.

10.

Экономическая эффективность КВ соотношение между затратами на производствоосновных фондов и получаемыми результатами.

O Общая (абсолютная) экономическая

эффективность капитальных вложений измеряется двумя

показателями: коэффициентом эффективности

капитальных вложений и сроком окупаемости.

Коэффициент эффективности по предприятию

рассчитывается делением чистой прибыли на капитальные

вложения и сравнивается с нормативом.

Капитальные вложения используются эффективно, если КЭ >

НКЭ,

Срок окупаемости капитальных вложений представляет

собой период, в течение которого полученная прибыль равна

соответствующим затраченным капитальным вложениям.

Срок окупаемости — это показатель, обратный

коэффициенту эффективности

11.

O Сравнительная (относительная)экономическая эффективность

капитальных вложений - соотношение

дополнительных капитальных

вложений и дополнительных

результатов при сравнении двух и

более вариантов.

измеряется тремя показателями:

O коэффициент сравнительной

эффективности дополнительных

капитальных вложений;

O срок окупаемости дополнительных

капитальных вложений;

O минимум приведенных затрат.

12.

O Коэффициент сравнительной эффективностирассчитывается следующим образом:

Кси = (И1 - И2) / (КВ2 - КВ1)

КВ1, КВ2 - капитальные вложения по сравниваемым вариантам;

И1, И2 - издержки производства и обращения по сравниваемым

вариантам.

O Срок окупаемости определяется так:

Сок= (КВ2 - КВ1) / (И1 - И2)

O Для выбора и обоснования лучшего варианта проводятся

расчеты и полученные данные сравниваются с

нормативами.

Вариант выгоднее, если Ксэ > НКэ и Сок < НСок.

Выбор самого экономичного варианта делают с помощью

формулы приведенных затрат: ПЗ = И + НКэ * KB или ПЗ = КВ +

НСок * И.

Чем меньше величина приведенных затрат, тем выше

эффективность капитальных вложений. Выбирается вариант, с

меньшим числовым значением.

13.

O Капиталоемкость и удельныекапитальные вложения

O Капиталоемкость - это отношение

капитальных вложений к годовому

объему товарооборота (выручки),

полученному в результате их

проведения.

O Удельные капитальные вложения

показывают величину капитальных

вложений, приходящуюся на 1 руб.

выручки:

O УКВ = KB / В * 1000,

O В - выручка.

14.

O При расчетах экономической эффективностивложения средств в отдельные объекты,

предприятия следует учитывать то, что рубль,

вложенный в текущем году, через 3–5 лет будет

иметь иное значение. С течением времени деньги

теряют свою ценность.

O Поэтому, когда принимается решение по

вложениям средств в конкретный объект,

предприятие (организация) должно учитывать

фактор времени и оценивать такие факторы, как

объем реализации продукции, ее себестоимость,

прибыль и рентабельность с учетом изменений по

времени.

O Такую операцию называют дисконтированием.

15.

O Дисконтирование основано на том, чтолюбая сумма, которая будет получена в

будущем, в текущем году для инвестора

обладает меньшей ценностью

(полезностью).

O Если в текущем году направить

определенную сумму денег в оборот и

"заставить" приносить доход, то через 3–5

лет она не только сохранится, но и

увеличится.

O Дисконтирование дает возможность

определить денежный эквивалент суммы,

которая будет получена в будущем.

O Для этого следует ожидаемую к получению

в будущем сумму уменьшить на доход,

нарастающий за определенный срок по

правилу сложных процентов.