Финансы

ФинансыПохожие презентации:

")

Кредиты и управление процессом

1.

Кредиты иуправление

процессом

Садыкова Жанар Ертаевна

2.

Вопросы1 Виды и формы кредитов

2 Ипотечный кредит

3.

1 Виды и формыкредитов

• Если говорить совсем просто, то

кредит — это деньги, которые одна

сторона предоставляет, а другая — берет

и обязуется вернуть на определенных

условиях.

• Кредиты могут брать физические

лица, компании и даже государства.

• Сам

процесс

называют

кредитованием. Условия выдачи кредита

закрепляются в письменном договоре.

4.

Кредитор — это сторона, котораяпредоставляет средства.

Заемщик — это сторона, которая берет

средства и обязуется их вернуть.

В Казахстане кредиты физическим

лицам выдают банки и иные кредитные

организации в денежном виде.

Одолжить деньги можно не только у

банка, но и в микрофинансовых

организациях (МФО), в ломбардах или

кооперативах. Однако юридически

такие организации выдают не кредиты,

а займы.

5.

• Кредит состоит из нескольких частей:• Основная часть. Это непосредственно та сумма,

которая нужна заёмщику. То, что он берёт в долг.

• Проценты за пользование. Это

вознаграждение, которое назначает себе кредитор.

Банки, устанавливая проценты, руководствуются

законами и предписаниями ЦБ, поэтому у ставки

есть определённый потолок.

• Дополнительные платежи. Комиссии

за одобрение, оформление кредита банки не берут.

Но возможна плата за дополнительные услуги:

страхование, оплату дисконта на процентную ставку.

6.

Основные отличия займа от банковского кредита:Кредит

могут выдавать только банки или иные кредитные

организации;

выдают только в денежной форме;

выдают только под проценты.

Заем

могут выдавать МФО, ломбарды, кооперативы;

выдают в денежной или имущественной форме;

может быть беспроцентным.

7.

8.

Возвратность означает, что после окончания срока кредита средства должны быть обязательновозвращены.

Срочность кредитования означает, что кредит должен быть возвращен в строго определенный срок.

Определенный договором срок кредитования является предельным временем нахождения денежных

средств у заемщика.

Платность кредита означает, что заемщик должен внести банку определенную плату за временное

пользование заимствованными у банка денежными средствами. На практике этот принцип реализуется с

помощью механизма банковского процента. Банковский процент представляет собой плату, получаемую

кредитором от заемщика за пользование заемными средствами.

Величина ссудного процента зависит от следующих факторов: спроса на кредит; срока займа; степени

обеспеченности ссуды; уровня инфляции в стране.

9.

• Обеспеченность ссуд означает, что имеющиеся у заемщикаимущество, ценности и гарантии позволяют кредитору быть

уверенным в том, что возврат выданных средств будет осуществлен

в срок. В качестве обеспечения своевременного возврата ссуды

кредиторы по договору назначают залог, поручительство или

банковскую гарантию, а также обязательства в других формах,

предусмотренных законодательством.

• Дифференцированность кредитования означает, что банки не

должны одинаково подходить к решению вопроса о выдаче кредита

претендующим на его получение клиентам. На основе

предварительно проведенной работы по оценке

кредитоспособности предполагаемых заемщиков банк отбирает из

их числа наиболее надежных и только с ними ведет дальнейшую

работу по заключению кредитного договора. Целевая

направленность предполагает выдачу ссуды под четкую цель ее

использования, согласно договору, должны быть определены

объекты кредитования.

10.

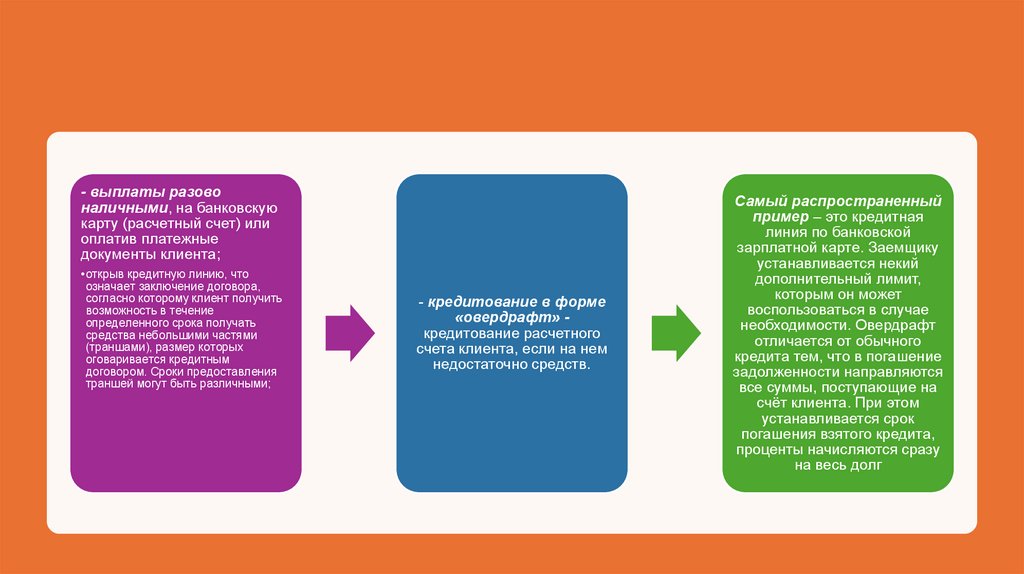

- выплаты разовоналичными, на банковскую

карту (расчетный счет) или

оплатив платежные

документы клиента;

•открыв кредитную линию, что

означает заключение договора,

согласно которому клиент получить

возможность в течение

определенного срока получать

средства небольшими частями

(траншами), размер которых

оговаривается кредитным

договором. Сроки предоставления

траншей могут быть различными;

- кредитование в форме

«овердрафт» кредитование расчетного

счета клиента, если на нем

недостаточно средств.

Самый распространенный

пример – это кредитная

линия по банковской

зарплатной карте. Заемщику

устанавливается некий

дополнительный лимит,

которым он может

воспользоваться в случае

необходимости. Овердрафт

отличается от обычного

кредита тем, что в погашение

задолженности направляются

все суммы, поступающие на

счёт клиента. При этом

устанавливается срок

погашения взятого кредита,

проценты начисляются сразу

на весь долг

11.

Кредиты могут иметь разную форму в зависимости от их цели, а также того, кто ихвыдает и получает:

Банковский кредит — это кредит, который предоставляют банки.

Коммерческий кредит — это кредит, который дает одна компания другой по конкретной

сделке купли-продажи товаров или услуг. Причем кредитором может выступать как

продавец,

так

и

покупатель.

Примеры

коммерческих

кредитов:

Рассрочка платежа — покупатель получает весь товар сразу, но платит за него частями;

Аванс — покупатель выплачивает продавцу сразу часть денег, а товар получает через

какое-то время. Стоимость коммерческого кредита законом не регулируется, ее

устанавливают сами участники договора. Обычно ставка по коммерческому кредиту ниже,

чем предлагают банки. Процедура оформления также проще;

Государственный кредит — это кредит, в котором кредитором или заемщиком выступает

государство. Другой стороной в кредитных отношениях является физическое или

юридическое лицо. Например, для финансирования дефицита бюджета Министерство

финансов выпускает ГЦБ. Граждане — покупатели ГЦБ выступают кредиторами.

12.

Банковский кредит -бывает разных видов в зависимости отусловий выдачи.

По целям кредитования

Целевой кредит — это кредит, который банк выдает под

конкретную цель, закрепленную в договоре. Если заемщик

потратит деньги на другие нужды, это будет нарушением

договора. Поэтому банк часто переводит средства не

заемщику, а напрямую продавцу товара или услуги. Обычно

целевой кредит выдается на длительный срок и под

небольшой процент.

Примеры:

Ипотека (ипотечный/жилищный кредит) — это кредит

на покупку недвижимости, земельного участка или

строительство дома.

Характерные черты: длительный срок погашения (до 25

лет), большая сумма кредита и повышенные требования к

заемщику. Также в большинстве случаев для получения

ипотеки нужно внести первоначальный взнос.

Простыми словами, ипотечная схема выглядит так: заемщик

берет кредит, покупает недвижимость и оставляет ее в залог

банку. Этим имуществом клиент свободно пользуется, но

продать или подарить его может только с согласия банка.

Если заемщик перестает платить по ипотеке, то банк

забирает залог. В полное владение заемщика недвижимость

переходит только после полного погашения кредита;

13.

Автокредит — это кредит, который банк дает на покупку автомобиля. Работает так же, как и ипотека: заемщикна кредитные деньги приобретает машину, но та остается в залоге у банка до полного погашения долга;

Образовательный кредит — это кредит на оплату обучения в вузе. Есть программы с господдержкой. Заемщик

может воспользоваться отсрочкой по погашению такого кредита: начать платить только после окончания

обучения;

POS-кредит (от англ. point-of-sale «точка продажи») — это кредит, который выдают прямо в салоне магазина

или на сайте продавца. Его берут под покупку конкретного товара (бытовой техники, электроники, мебели и т. д.),

деньги банк переводит напрямую магазину. Характерные особенности POS-кредита: быстрое рассмотрение

заявки (за несколько минут), короткий срок кредитования (до трех лет), минимальный пакет документов.

Нецелевой кредит часто также называют потребительским — это кредит, который можно потратить на

любые цели и не отчитываться перед банком о расходах. Деньги перечисляются напрямую на счет заемщика. Но

ставка по потребительским кредитам обычно выше, чем по целевым.

14.

Обеспеченный кредит — это кредит, которыйбанк выдает под залог имущества, чтобы

обезопасить себя и гарантировать возврат денег.

Если заемщик перестает платить, то банк

забирает залог и продает его. Такой кредит

считается надежным для банка, поэтому ставка

по нему обычно ниже, чем по другим продуктам.

Пример обеспеченного кредита: ипотека,

автокредит;

Кредит с поручительством — это

разновидность обеспеченного кредита. Банк

требует, чтобы возврат кредита гарантировал не

только заемщик, но и поручитель;

Необеспеченный кредит — это кредит, по

которому не требуется залог или поручительство.

Рисков для банка в этом случае больше, поэтому

процентная ставка выше, а сроки погашения

короче.

15.

Рефинансирование кредита — это получение нового кредита длявыплаты старых обязательств. Данную процедуру также называют

перекредитованием. Рефинансировать можно любой вид кредита.

По сути, заемщик обращается в банк, а тот дает деньги для

погашения старого долга, в том числе и перед другим банком.

Обращаться за рефинансированием можно в следующих случаях:

Когда процентные ставки на рынке снизились (после снижения

ключевой ставки Нацбанком) и другой банк предлагает лучшие

условия;

Когда заемщик взял несколько кредитов, даже в разных банках, и

для удобства платежей хочет объединить все долги в один.

16.

17.

На современном этапе жилищное кредитованиеявляется важнейшим универсальным институтом,

который в основном получил свое развитие в

государствах с рыночной экономикой и используется

при формировании социально-экономической политики

страны.

Стоит отметить, что сегодня можно выделить особые

черты жилищного кредитования: потребность со

стороны граждан страны в жилищном кредите

обусловлена несоразмерностью цен на дома и

недвижимость и текущих доходов простого населения;

жилищное кредитование, как и все другие формы

кредита, несут значительные риски, требующие

погашения, особенно в период кризиса, и, как

следствие, необходимо его обеспечение; для

коммерческих банков существует необходимость

создания полноценной кредитной базы, а именно

источников устойчивых и довольно дешевых

финансовых ресурсов и, как следствие, обязательно

развитие фондового рынка в стране.

18.

В Республике Казахстан с1995 по 2001 гг. стоит

выделить этапы жилищного

кредитования с момента

вступления в силу Указа

Президента Республики

Казахстан «Об ипотеке

недвижимого имущества»,

имеющего силу закона.

В Казахстане действовала

малайзийская модель

системы жилищного

кредитования, в основу

которой заложена структура

рынка, состоящая из двух

уровней̆:

• первичным уровнем являются кредитные

займы,

• вторичным – специфические залоговые акции

(закладные и облигации), посредством которых

банки, выдающие кредиты, осуществляют свое

фондирование.

19.

20.

Под ипотечными облигациями понимаютсяоблигации, обеспеченные залогом прав

требования по договорам ипотечного займа,

включая залог ипотечных свидетельств, а также

иными высоколиквидными активами, перечень

которых устанавливается нормативным правовым

актом уполномоченного органа. Преимуществом

таких облигаций является ликвидность

обеспечения по ним. Фактически, залог ипотечных

кредитов является залогом денежных потоков, т.е.

тех денег, которые будут поступать в счет

погашения ипотечных кредитов. Такое

обеспечение обладает высокой степенью

ликвидности и надежности.

Считаем, что инвесторов в ипотечных облигациях

привлекает то, что облигации стали очень

удачным сочетанием надежности, ликвидности и

доходности. Наличие ипотечных облигаций в

портфеле инвестора позволяет эффективно

диверсифицировать риски при достаточном

уровне доходности.

21.

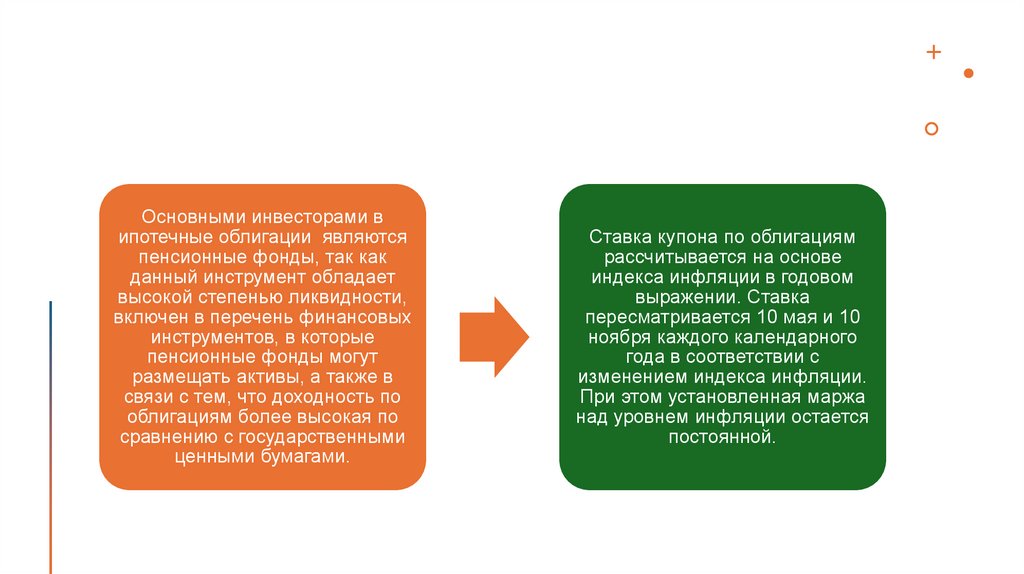

Основными инвесторами випотечные облигации являются

пенсионные фонды, так как

данный инструмент обладает

высокой степенью ликвидности,

включен в перечень финансовых

инструментов, в которые

пенсионные фонды могут

размещать активы, а также в

связи с тем, что доходность по

облигациям более высокая по

сравнению с государственными

ценными бумагами.

Ставка купона по облигациям

рассчитывается на основе

индекса инфляции в годовом

выражении. Ставка

пересматривается 10 мая и 10

ноября каждого календарного

года в соответствии с

изменением индекса инфляции.

При этом установленная маржа

над уровнем инфляции остается

постоянной.

22.

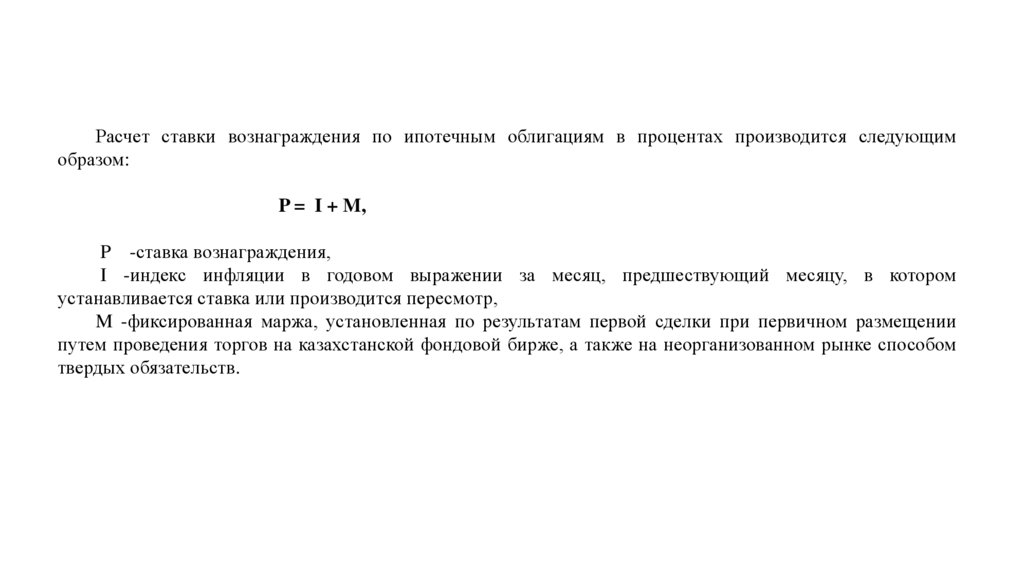

Расчет ставки вознаграждения по ипотечным облигациям в процентах производится следующимобразом:

P = I + M,

P -ставка вознаграждения,

I -индекс инфляции в годовом выражении за месяц, предшествующий месяцу, в котором

устанавливается ставка или производится пересмотр,

M -фиксированная маржа, установленная по результатам первой сделки при первичном размещении

путем проведения торгов на казахстанской фондовой бирже, а также на неорганизованном рынке способом

твердых обязательств.

23.

• Сущность Казахстанской ипотечной компании заключается в том, что онаприобретает у коммерческих банков и небанковских организаций, выдавших

ипотечные кредиты, права требования по кредитным обязательствам,

обеспеченным ипотекой, то есть при приобретении компанией ипотечного

свидетельства у банка-кредитора на ипотечном свидетельстве совершается

передаточная надпись. Затем Казахстанская ипотечная компания эмитирует

ипотечные ценные бумаги, где обеспечением является залог ипотечных

свидетельств, принадлежащих компании.

• Ипотечные ценные бумаги освобождены от налога на добавленную

стоимость, что делает данную бумагу очень привлекательной.

24.

Потребительский кредит

• То, что называется в банковской

рекламе «деньги под любые цели».

То есть вы получаете средства не под

конкретные расходы, на любые траты.

Отчитываться перед банком не нужно.

Кредитные средства перечисляются

на счёт заёмщика и становятся его

личными. В линейке банковских

кредитов чаще всего это самые

дорогой продукт, поскольку

не обеспечен залогом.

25.

АвтокредитЦелевой кредит под покупку автомобиля.

На счёт заёмщика средства не поступают,

поскольку перечисляются напрямую

продавцу. Получить можно столько денег,

сколько стоит автомобиль, не больше. При

желании можно внести первый взнос

и сократить тем самым сумму кредитования.

Поскольку это целевой кредит, автомобиль

находится в залоге у банка до тех пор, пока

заёмщик полностью не расплатится

по обязательствам.

26.

• Микрозаём• Особый вид кредитования, которым

занимаются микрофинансовые

организации. Это заём на короткий

срок и небольшую сумму

с ежедневным начислением

процентов. Это дорогой вид

кредитования, но степень одобрения

по микрозаймам выше, чем

по потребительским.

27.

Синдицированное финансирование представляет собой такой способ финансирования, прикотором несколько кредиторов финансируют (кредитуют) заемщика на основании одного

договора синдицированного займа.

До недавнего времени в Казахстане правовое регулирование отношений по синдицированному

финансированию можно было охарактеризовать как явно недостаточное и эпизодическое.

Лишь с принятием поправок от 2 января 2021 года в Закон Республики Казахстан «О проектном

финансировании и секьюритизации» данный пробел можно считать более-менее восполненным. В

указанном законе появилась глава, посвященная синдицированному финансированию.

28.

1. Под синдицированным займом понимается заем, совместно сформированный и предоставленныйдвумя и более банками, являющимися участниками синдиката банков (кредиторов), заемщику (группе

связанных заемщиков) на основании одного договора займа.

Банки, финансирующие заемщика, образуют синдикат банков (кредиторов) - объединение двух и более

банков с целью проведения совместных кредитных операций и снижения возможных потерь для каждого

участника в случае неплатежеспособности заемщика. Участники синдиката банков сохраняют

юридическую и хозяйственную самостоятельность.

Посредством синдицированных займов финансируются, как правило, крупные проекты, требующие

значительные суммы финансирования. К этому виду кредитования прибегают в тех случаях, когда один

банк не в состоянии прокредитовать заемщика самостоятельно в силу высоких рисков или во избежание

нарушения пруденциальных нормативов.

Согласно условиям синдицированного займа каждый банк - участник синдиката может предоставить

свою часть займа непосредственно заемщику либо направить сумму займа банку - агенту, который в

последующем и предоставит непосредственно всю сумму синдицированного займа заемщику.

Деньги, направляемые заемщиком в счет погашения долга по синдицированному займу, распределяются

соразмерно доле каждого банка - кредитора. Это является общепринятым условием синдицированных

займов. Тем самым, каждый кредитор сможет вернуть свою часть выданного займа только при условии

полного погашения всего синдицированного займа.

29.

• Предположим, заемщику был выдан синдицированный заем на общую сумму100 млн. долларов США банковским синдикатом из трех банков - А, В и С. При

этом банк А предоставил 50 млн., банк В - 30 млн., банк С - 20 млн. Заемщик в

счет исполнения обязательства по возврату основного долга направил банкам

80 млн. Исходя из долевой пропорции, данная сумма распределится между

банками следующим образом: банк А получит 40 млн., банку В причитается 24

млн., а банку С - 16 млн.

30.

Банки предлагают множество вариантов кредитной линии, но на деле востребованы только две:•Невозобновляемая (с установленным лимитом выдачи). В рамках такой модели стороны кредитного

договора заблаговременно согласовывают лимит выдачи кредитных средств и сумму, применяемую

согласно договору. В последующем заемщик имеет право на многократное получение средств частями,

но только при условии, что обозначенный лимит не будет превышен. В промежутке между двумя

траншами кредитополучатель может погашать задолженность целиком или частями, что не дает ему

права получать средства сверх суммы, установленной договором. Такая модель кредитования

называется невозобновляемой, так как при ней сумма выдачи не увеличивается. Проще говоря, в

отношении каждого транша установлен определенный срок погашения.

•Возобновляемая линия кредитования (с установленным лимитом задолженности). При такой модели

кредитополучатель может воспользоваться кредитными средствами частями в пределах, обозначенных

договором. При этом максимальная сумма, определенная соглашением сторон, касается также суммы

единовременной задолженности. Это значит, что заемщик имеет право на получение нескольких

траншей, их погашение и получение в дальнейшем суммы, соразмерной обозначенному лимиту. Такая

модель получила название револьверной, то есть возобновляемой. Согласно данной схеме, проценты

начисляются на сумму фактической задолженности, тогда как банк взимает комиссию за

резервирование.

31.

Реструктуризация кредита — изменение условий действующего договора с целью снижения нагрузкина заёмщика.

Вот основные способы реструктуризации кредита:

Снижение процентной ставки. Банк вам уменьшает процентную ставку, благодаря чему

ежемесячные платежи снижаются. Переплата тоже.

Увеличение срока кредитования. Количество ежемесячных платежей увеличивается, соответственно,

их размер снижается. Но переплата при этом увеличивается.

Изменение валюты кредитования. Сейчас валютных кредитов не осталось, но такой способ

реструктуризации был популярен в эпоху долларовых ипотек, когда курс тенге сильно колебался

и значительно увеличивал финансовую нагрузку на клиентов.

Кредитные каникулы. Этот вид реструктуризации регулируется законом. Банк даёт клиенту перерыв

в ежемесячных платежах.

Но при этом увеличивается срок кредита и переплата — проценты начисляются даже на время

каникул.

32.

33.

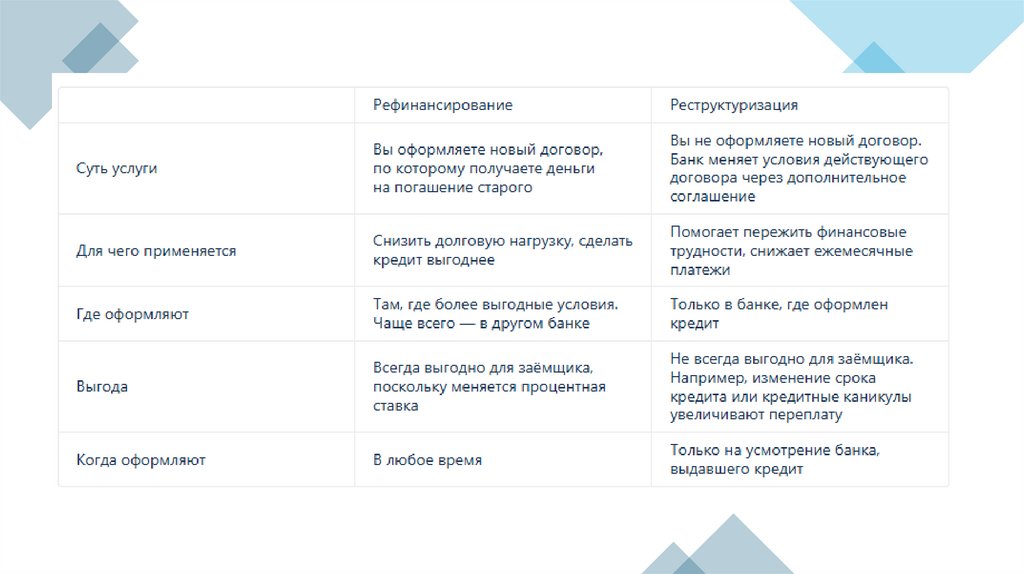

Между рефинансированием и реструктуризацией часто ставят знак равенства, но это не совсем точно.Реструктуризация и рефинансирование имеют одну цель — изменение условий кредитного договора,

чтобы снизить финансовую нагрузку на заёмщика. В народе это ещё называют перекредитованием,

поскольку оба варианта меняют условия кредитного договора.

Итак, реструктуризация — крайняя мера, когда платить кредит очень тяжело и действительно нужно

снизить финансовую нагрузку.

Основные минусы:

• решение банка не гарантировано, он может отказать;

• финансовой выгоды чаще всего не бывает, переплата, напротив, увеличивается;

• падает кредитный рейтинг.