Финансы

ФинансыПохожие презентации:

")

Учет доходов будущих периодов

1.

Санкт-Петербургское государственное бюджетноеПрофессиональное образовательное учреждение

«Колледж автоматизации производственных процессов

и прикладных информационных систем»

МДК 02.01 Практические основы бухгалтерского учета источников

формирования активов организации

Тема 1.4 Учет финансовых результатов

1.4.2. Учет доходов будущих периодов

Преподаватель Макарова А.О..

Санкт-Петербург – 2024

2.

ПЛАН:1. Понятие и бухгалтерский учет доходов будущих

периодов.

2. Субсчета к счету 98 «Доходы будущих периодов».

3. Субсчет 98.01.

4. Субсчет 98.02.

5. Субсчет 98.03.

6. Субсчет 98.04.

3.

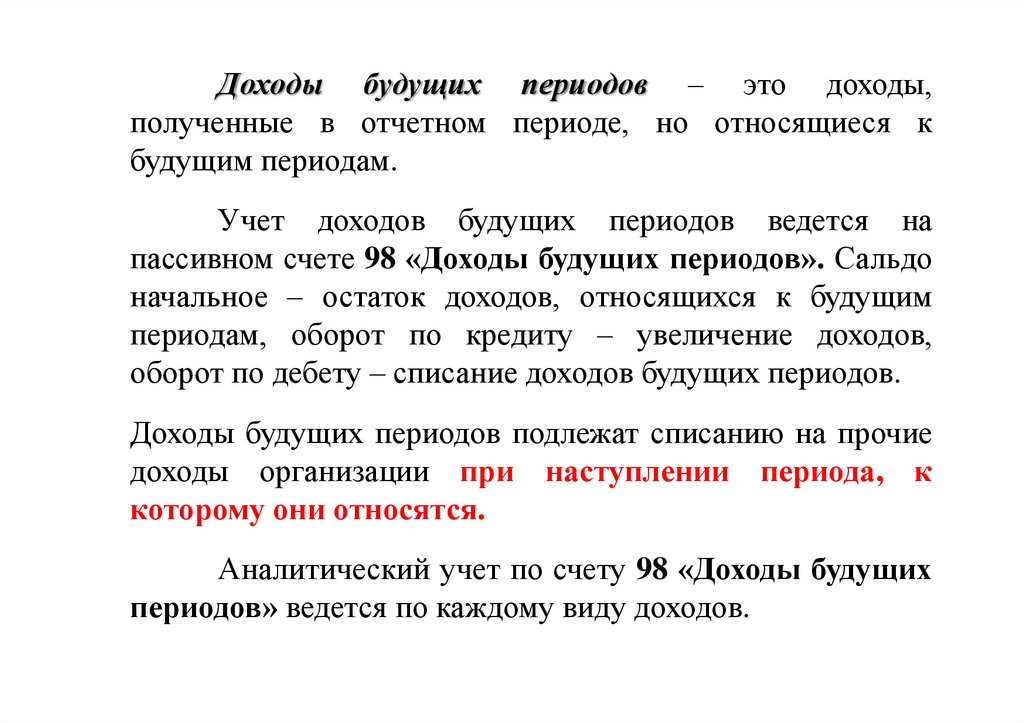

Доходы будущих периодов – это доходы,полученные в отчетном периоде, но относящиеся к

будущим периодам.

Учет доходов будущих периодов ведется на

пассивном счете 98 «Доходы будущих периодов». Сальдо

начальное – остаток доходов, относящихся к будущим

периодам, оборот по кредиту – увеличение доходов,

оборот по дебету – списание доходов будущих периодов.

Доходы будущих периодов подлежат списанию на прочие

доходы организации при наступлении периода, к

которому они относятся.

Аналитический учет по счету 98 «Доходы будущих

периодов» ведется по каждому виду доходов.

4.

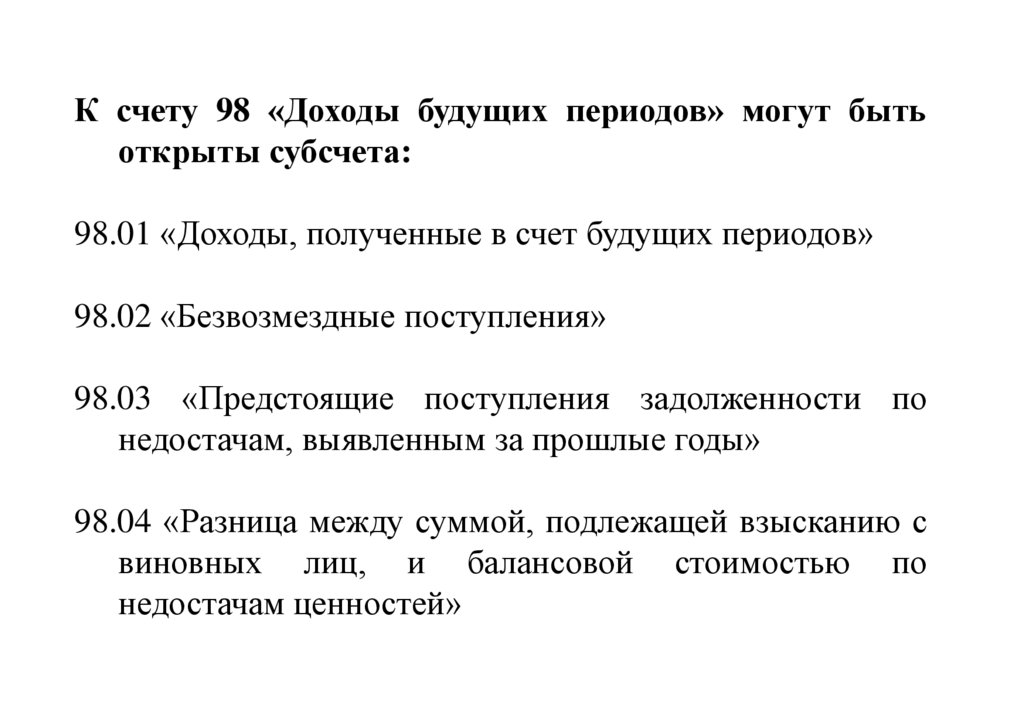

К счету 98 «Доходы будущих периодов» могут бытьоткрыты субсчета:

98.01 «Доходы, полученные в счет будущих периодов»

98.02 «Безвозмездные поступления»

98.03 «Предстоящие поступления задолженности по

недостачам, выявленным за прошлые годы»

98.04 «Разница между суммой, подлежащей взысканию с

виновных лиц, и балансовой стоимостью по

недостачам ценностей»

5.

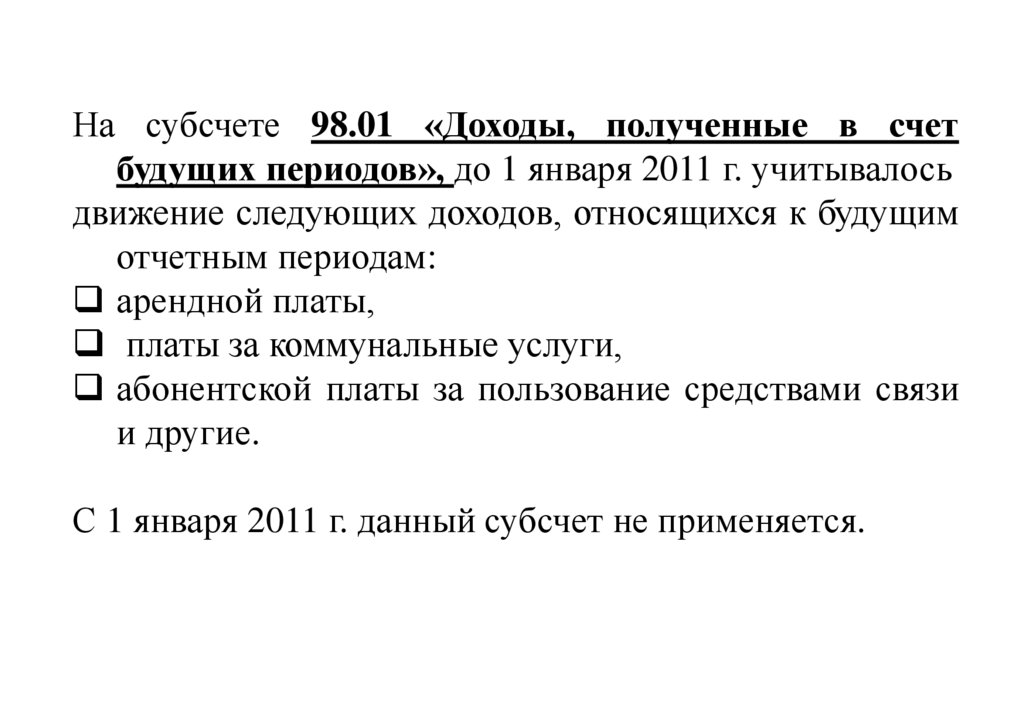

На субсчете 98.01 «Доходы, полученные в счетбудущих периодов», до 1 января 2011 г. учитывалось

движение следующих доходов, относящихся к будущим

отчетным периодам:

арендной платы,

платы за коммунальные услуги,

абонентской платы за пользование средствами связи

и другие.

С 1 января 2011 г. данный субсчет не применяется.

6.

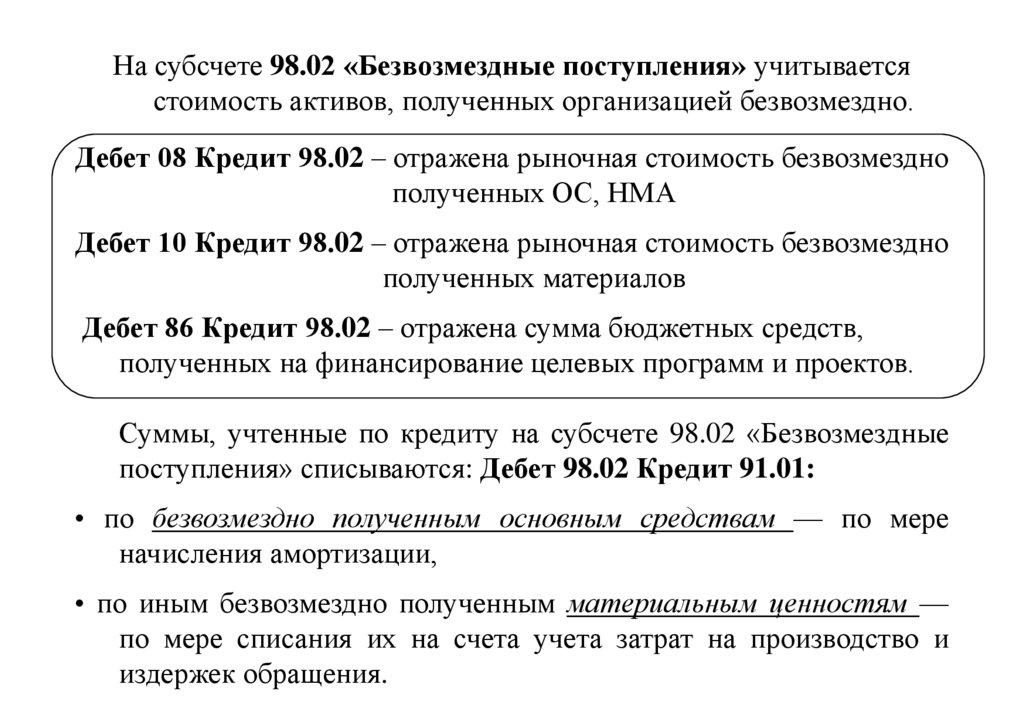

На субсчете 98.02 «Безвозмездные поступления» учитываетсястоимость активов, полученных организацией безвозмездно.

Дебет 08 Кредит 98.02 – отражена рыночная стоимость безвозмездно

полученных ОС, НМА

Дебет 10 Кредит 98.02 – отражена рыночная стоимость безвозмездно

полученных материалов

Дебет 86 Кредит 98.02 – отражена сумма бюджетных средств,

полученных на финансирование целевых программ и проектов.

Суммы, учтенные по кредиту на субсчете 98.02 «Безвозмездные

поступления» списываются: Дебет 98.02 Кредит 91.01:

• по безвозмездно полученным основным средствам — по мере

начисления амортизации,

• по иным безвозмездно полученным материальным ценностям —

по мере списания их на счета учета затрат на производство и

издержек обращения.

7.

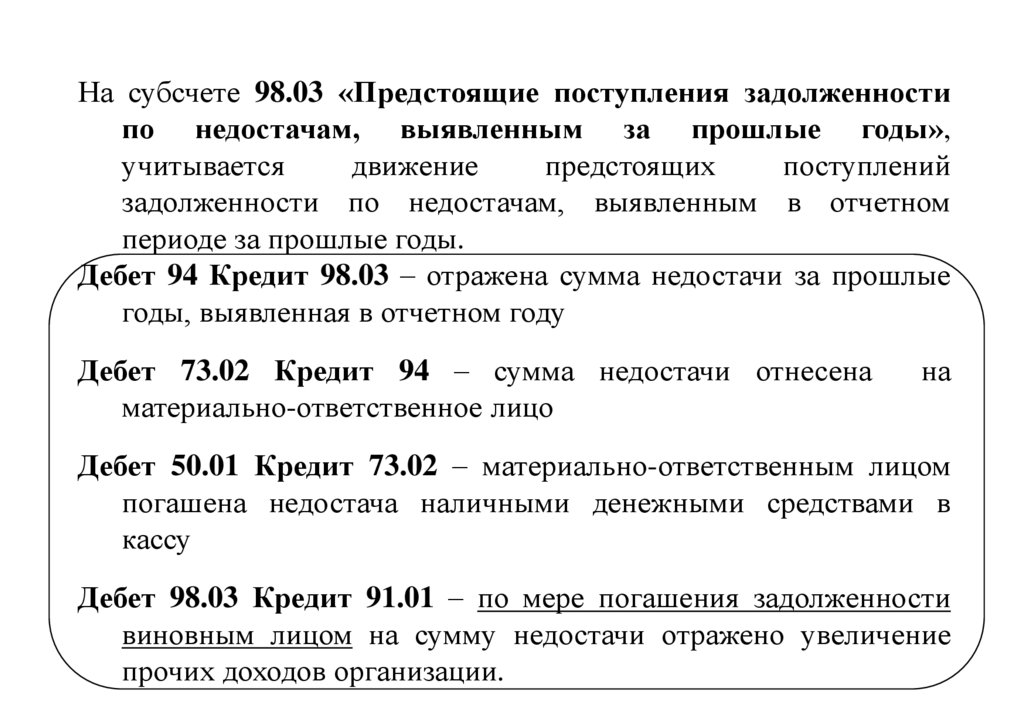

На субсчете 98.03 «Предстоящие поступления задолженностипо недостачам, выявленным за прошлые годы»,

учитывается

движение

предстоящих

поступлений

задолженности по недостачам, выявленным в отчетном

периоде за прошлые годы.

Дебет 94 Кредит 98.03 – отражена сумма недостачи за прошлые

годы, выявленная в отчетном году

Дебет 73.02 Кредит 94 – сумма недостачи отнесена

материально-ответственное лицо

на

Дебет 50.01 Кредит 73.02 – материально-ответственным лицом

погашена недостача наличными денежными средствами в

кассу

Дебет 98.03 Кредит 91.01 – по мере погашения задолженности

виновным лицом на сумму недостачи отражено увеличение

прочих доходов организации.

8.

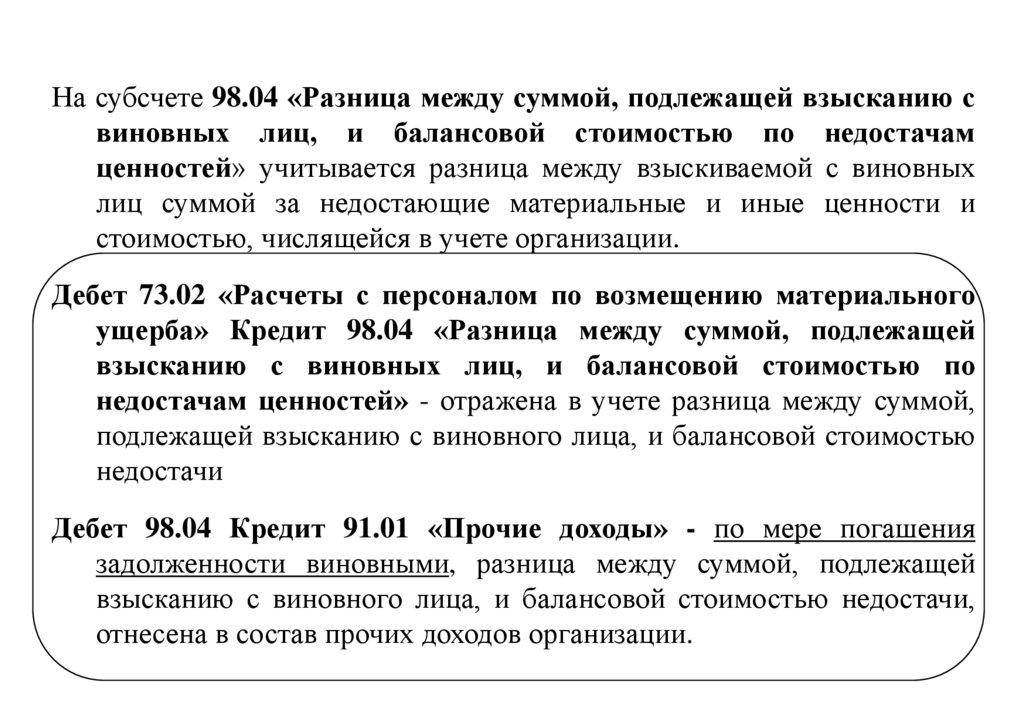

На субсчете 98.04 «Разница между суммой, подлежащей взысканию свиновных лиц, и балансовой стоимостью по недостачам

ценностей» учитывается разница между взыскиваемой с виновных

лиц суммой за недостающие материальные и иные ценности и

стоимостью, числящейся в учете организации.

Дебет 73.02 «Расчеты с персоналом по возмещению материального

ущерба» Кредит 98.04 «Разница между суммой, подлежащей

взысканию с виновных лиц, и балансовой стоимостью по

недостачам ценностей» - отражена в учете разница между суммой,

подлежащей взысканию с виновного лица, и балансовой стоимостью

недостачи

Дебет 98.04 Кредит 91.01 «Прочие доходы» - по мере погашения

задолженности виновными, разница между суммой, подлежащей

взысканию с виновного лица, и балансовой стоимостью недостачи,

отнесена в состав прочих доходов организации.