Финансы

ФинансыПохожие презентации:

Учет финансовых результатов и использование прибыли

1.

2.

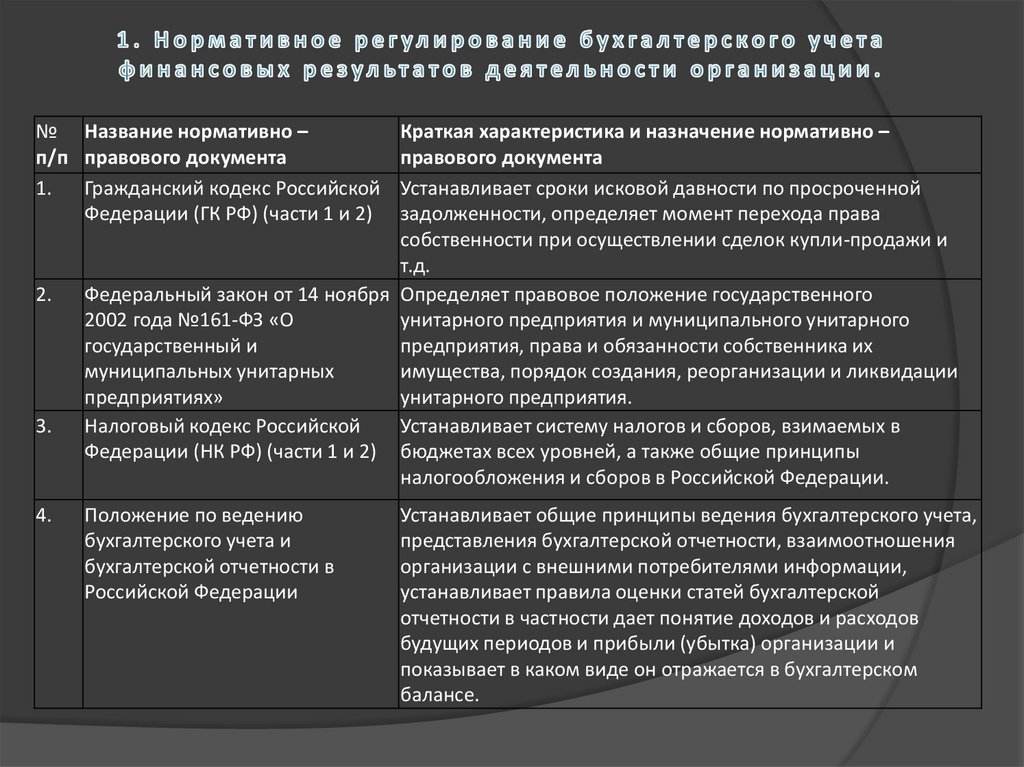

№ Название нормативно –п/п правового документа

1.

Гражданский кодекс Российской

Федерации (ГК РФ) (части 1 и 2)

2.

3.

4.

Краткая характеристика и назначение нормативно –

правового документа

Устанавливает сроки исковой давности по просроченной

задолженности, определяет момент перехода права

собственности при осуществлении сделок купли-продажи и

т.д.

Федеральный закон от 14 ноября Определяет правовое положение государственного

2002 года №161-ФЗ «О

унитарного предприятия и муниципального унитарного

государственный и

предприятия, права и обязанности собственника их

муниципальных унитарных

имущества, порядок создания, реорганизации и ликвидации

предприятиях»

унитарного предприятия.

Налоговый кодекс Российской

Устанавливает систему налогов и сборов, взимаемых в

Федерации (НК РФ) (части 1 и 2) бюджетах всех уровней, а также общие принципы

налогообложения и сборов в Российской Федерации.

Положение по ведению

бухгалтерского учета и

бухгалтерской отчетности в

Российской Федерации

Устанавливает общие принципы ведения бухгалтерского учета,

представления бухгалтерской отчетности, взаимоотношения

организации с внешними потребителями информации,

устанавливает правила оценки статей бухгалтерской

отчетности в частности дает понятие доходов и расходов

будущих периодов и прибыли (убытка) организации и

показывает в каком виде он отражается в бухгалтерском

балансе.

3.

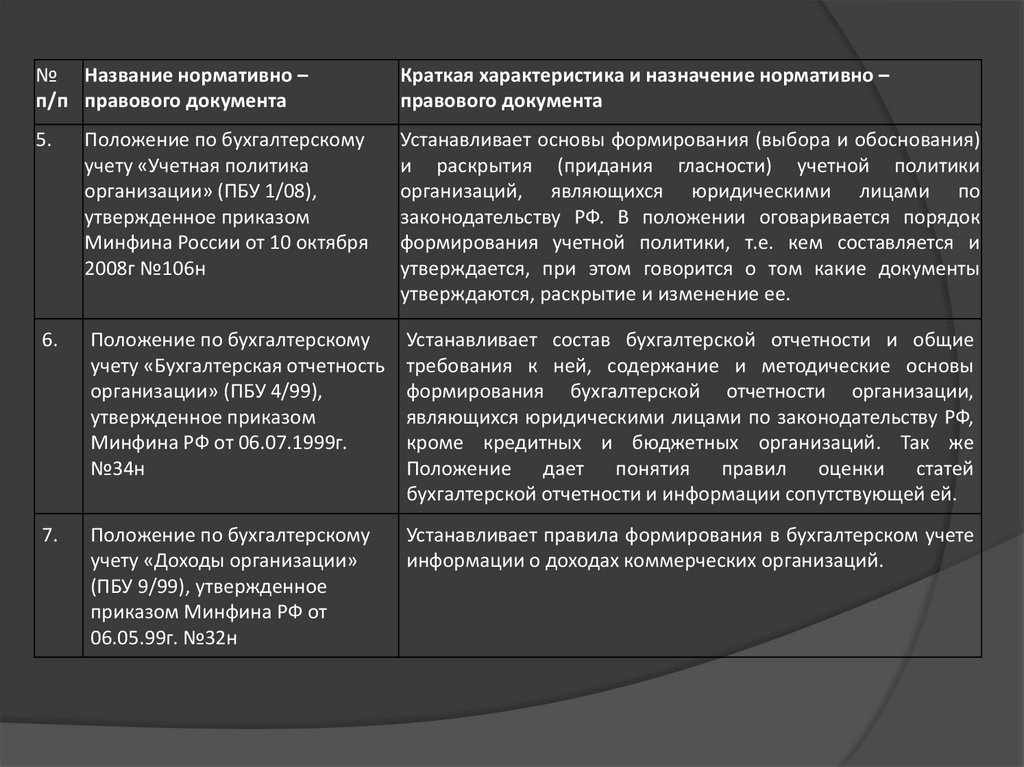

№ Название нормативно –п/п правового документа

Краткая характеристика и назначение нормативно –

правового документа

5.

Положение по бухгалтерскому

учету «Учетная политика

организации» (ПБУ 1/08),

утвержденное приказом

Минфина России от 10 октября

2008г №106н

Устанавливает основы формирования (выбора и обоснования)

и раскрытия (придания гласности) учетной политики

организаций, являющихся юридическими лицами по

законодательству РФ. В положении оговаривается порядок

формирования учетной политики, т.е. кем составляется и

утверждается, при этом говорится о том какие документы

утверждаются, раскрытие и изменение ее.

6.

Положение по бухгалтерскому

учету «Бухгалтерская отчетность

организации» (ПБУ 4/99),

утвержденное приказом

Минфина РФ от 06.07.1999г.

№34н

Устанавливает состав бухгалтерской отчетности и общие

требования к ней, содержание и методические основы

формирования бухгалтерской отчетности организации,

являющихся юридическими лицами по законодательству РФ,

кроме кредитных и бюджетных организаций. Так же

Положение дает понятия правил оценки статей

бухгалтерской отчетности и информации сопутствующей ей.

7.

Положение по бухгалтерскому

учету «Доходы организации»

(ПБУ 9/99), утвержденное

приказом Минфина РФ от

06.05.99г. №32н

Устанавливает правила формирования в бухгалтерском учете

информации о доходах коммерческих организаций.

4.

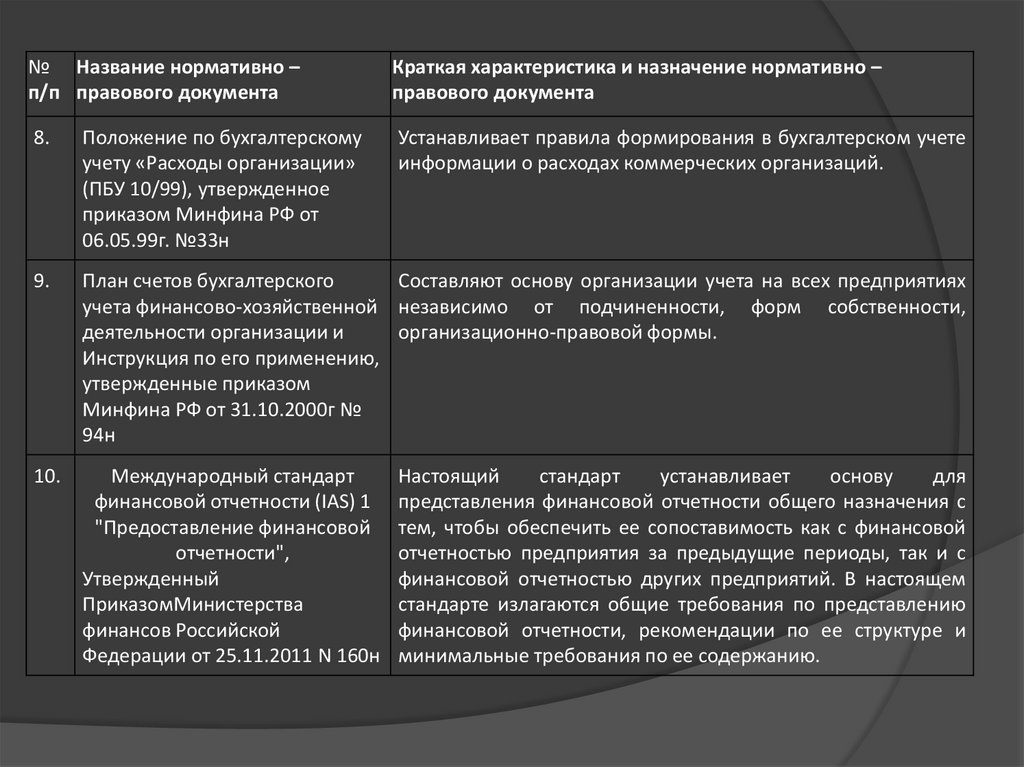

№ Название нормативно –п/п правового документа

Краткая характеристика и назначение нормативно –

правового документа

8.

Положение по бухгалтерскому

учету «Расходы организации»

(ПБУ 10/99), утвержденное

приказом Минфина РФ от

06.05.99г. №33н

Устанавливает правила формирования в бухгалтерском учете

информации о расходах коммерческих организаций.

9.

План счетов бухгалтерского

Составляют основу организации учета на всех предприятиях

учета финансово-хозяйственной независимо от подчиненности, форм собственности,

деятельности организации и

организационно-правовой формы.

Инструкция по его применению,

утвержденные приказом

Минфина РФ от 31.10.2000г №

94н

10.

Международный стандарт

финансовой отчетности (IAS) 1

"Предоставление финансовой

отчетности",

Утвержденный

ПриказомМинистерства

финансов Российской

Федерации от 25.11.2011 N 160н

Настоящий

стандарт

устанавливает

основу

для

представления финансовой отчетности общего назначения с

тем, чтобы обеспечить ее сопоставимость как с финансовой

отчетностью предприятия за предыдущие периоды, так и с

финансовой отчетностью других предприятий. В настоящем

стандарте излагаются общие требования по представлению

финансовой отчетности, рекомендации по ее структуре и

минимальные требования по ее содержанию.

5.

Основными нормативными актами для формирования данного отчета являются Положения побухгалтерскому учету «Доходы организации» (ПБУ 9/99), утвержденное приказом Минфина РФ от

06.05.99г. №32н и Положение по бухгалтерскому учету «Расходы организации» (ПБУ 10/99),

утвержденное приказом Минфина РФ от 06.05.99г. №33н

Основными нормативными актами для формирования данного отчета являются Положения по

бухгалтерскому учету «Доходы организации» (ПБУ 9/99), утвержденное приказом Минфина РФ от

06.05.99г. №32н и Положение по бухгалтерскому учету «Расходы организации» (ПБУ 10/99),

утвержденное приказом Минфина РФ от 06.05.99г. №33н

Положение 9/99 устанавливает правила формирования в бухгалтерском учете информации о

доходах коммерческих организаций (кроме кредитных и страховых организаций), являющихся

юридическими лицами по законодательству Российской Федерации.

В соответствии с Положением 9/99, доходами организации признается увеличение

экономических выгод в результате поступления активов (денежных средств, иного имущества) и

(или) погашения обязательств, приводящее к увеличению капитала этой организации, за

исключением вкладов участников (собственников имущества).

6.

Существуют следующие виды доходов:- выручка от реализации товаров, работ, услуг;

- выручка от предоставления за плату во временное пользование своих активов, доходы от

участия в капиталах других организаций; штрафы, пени, неустойки за нарушение условий

договоров;

- суммы кредиторской и депонентской задолженностей, по которым истек срок исковой

давности; дооценка активов.

Для признания выручки в учете необходимо соблюдение следующих условий:

1. организация должна иметь право на получение выручки исходя из конкретного договора или

другого документа; сумма выручки может быть определена;

2. увеличатся экономические выгоды организации; право собственности на товары, работы,

услуги перешло к покупателям.

Если хотя бы одно из условий не выполняется, то речь будет идти об авансах полученных. В

бухгалтерском учете все доходы можно разделить на две большие группы: доходы от обычных

видов деятельности и прочие доходы.

К доходам от обычных видов деятельности относится выручка по основному виду

деятельности организации.

7.

Расходы представляют собой уменьшение экономических выгод организации за отчетныйпериод в виде уменьшения активов или увеличения обязательств, приводящее к уменьшению

капитала. При получении дохода у организации затраты на материалы, начисленная и

выплаченная заработная плата становятся расходами.

Расходы должны отвечать следующим трем условиям их признания:

1. расходы производятся по конкретному договору, в соответствии с требованиями

законодательных и нормативных актов;

2. сумма расходов может быть определена;

3. в результате конкретной операции сумма экономических выгод будет уменьшена.

В бухгалтерском учете расходы классифицируются следующим образом: расходы по обычной

деятельности и прочие расходы.

Расходы по обычной деятельности делятся на пять элементов: материальные затраты, расходы

на оплату труда, отчисления на социальное страхование, амортизация и прочие расходы.

К расходам по обычной деятельности, в зависимости от отраслевой принадлежности,

относятся:

1. организации - производителей продукции - расходы на изготовление продукции и ее

реализацию;

2. предприятия торговли - расходы по приобретению товаров и их реализации;

3. организации, оказывающие услуги, - расходы по оказанию услуг и ад,

8.

Производственными являются расходы, непосредственно связанные с процессомпроизводства, а именно: расходы топлива, сырья, материалов, полуфабрикатов, заработная

плата рабочих, мастеров и вспомогательного персонала основного и вспомогательного

производств, отчисления на социальное страхование и обеспечение от указанной

заработной платы, амортизация основных средств производственного назначения,

амортизация нематериальных активов, используемых непосредственно для производства

продукции, например, исключительное право на производство запатентованных изделий и

другие затраты.

К непроизводственным расходам относятся все расходы, связанные с организационносбытовой деятельностью, например, такие, как затраты по сбыту продукции, включая

транспортные, расходы на рекламу и представительские расходы, оплата маркетинговых

исследований и другие затраты.

Основными расходами являются расходы по непосредственному обслуживанию процесса

производства, которые будут включены в себестоимость изготовленной продукции.

Накладными расходами будут служить общепроизводственные и общехозяйственные

расходы; при этом общепроизводственные расходы, такие, как затраты вспомогательных

материалов и комплектующих изделий, заработная плата с отчислениями на социальное

страхование мастеров, подсобных рабочих, контролеров и т.п. —являются

производственными накладными расходами.

9.

К общехозяйственным расходам относятся затраты по обслуживанию всей, организации вцелом: амортизация зданий, сооружений, офисного оборудования, заработная плата

администрации с отчислениями на социальное страхование, почтово-телеграфные, телефонные

расходы, оплата коммунальных услуг, расходы на подготовку кадров и другие расходы.

Условно-постоянными будут называться такие расходы, которые непосредственно не зависят от

объема выпускаемой продукции или объема товарооборота. К ним относятся: арендная плата,

коммунальные платежи, расходы на рекламу, представительство, охрану труда и технику

безопасности и др. Однако такого рода расходы следует называть именно условнопостоянными, поскольку абсолютно постоянных затрат на протяжении длительного времени в

практической деятельности организаций не наблюдается.

Условно-переменными называются расходы, которые непосредственно зависят от объема

выпускаемой продукции или объема товарооборота. К ним относятся: расходы сырья,

материалов, топлива, электроэнергии, расходы на оплату труда по сдельным расценкам и др.

В сфере торговли: условно-переменными являются транспортные расходы, расходы на оплату

труда кассиров, продавцов, фасовщиков, затраты на хранение, подработку, подсортировку и

упаковку товаров, расходы на тару и другие расходы.

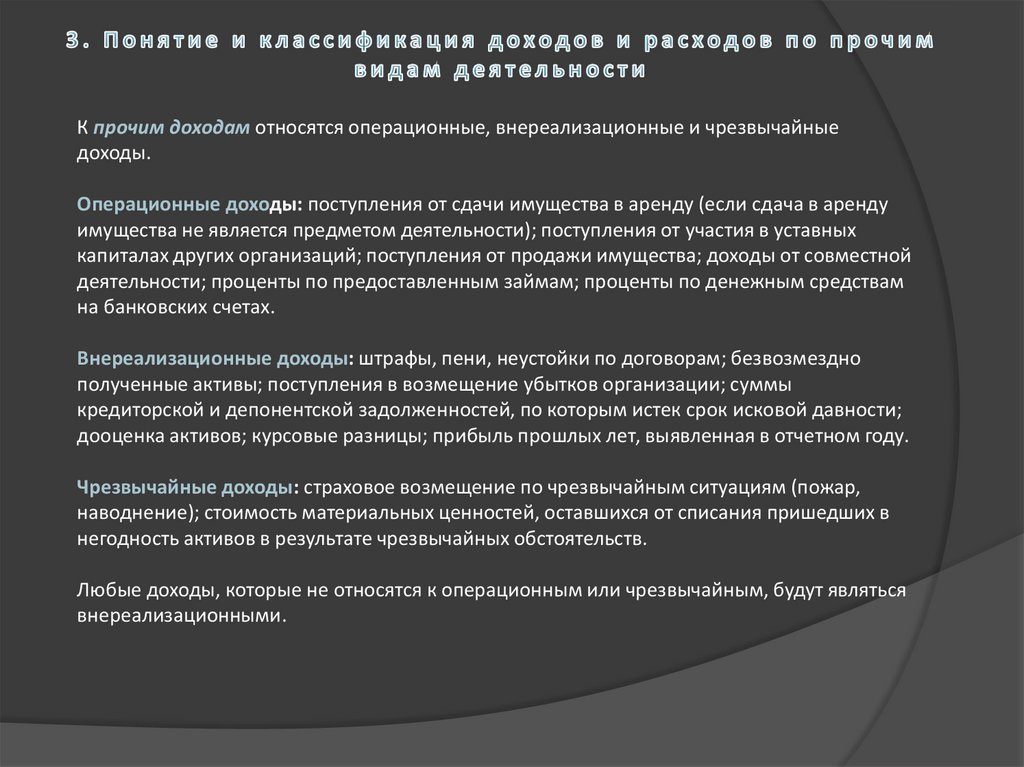

10.

К прочим доходам относятся операционные, внереализационные и чрезвычайныедоходы.

Операционные доходы: поступления от сдачи имущества в аренду (если сдача в аренду

имущества не является предметом деятельности); поступления от участия в уставных

капиталах других организаций; поступления от продажи имущества; доходы от совместной

деятельности; проценты по предоставленным займам; проценты по денежным средствам

на банковских счетах.

Внереализационные доходы: штрафы, пени, неустойки по договорам; безвозмездно

полученные активы; поступления в возмещение убытков организации; суммы

кредиторской и депонентской задолженностей, по которым истек срок исковой давности;

дооценка активов; курсовые разницы; прибыль прошлых лет, выявленная в отчетном году.

Чрезвычайные доходы: страховое возмещение по чрезвычайным ситуациям (пожар,

наводнение); стоимость материальных ценностей, оставшихся от списания пришедших в

негодность активов в результате чрезвычайных обстоятельств.

Любые доходы, которые не относятся к операционным или чрезвычайным, будут являться

внереализационными.

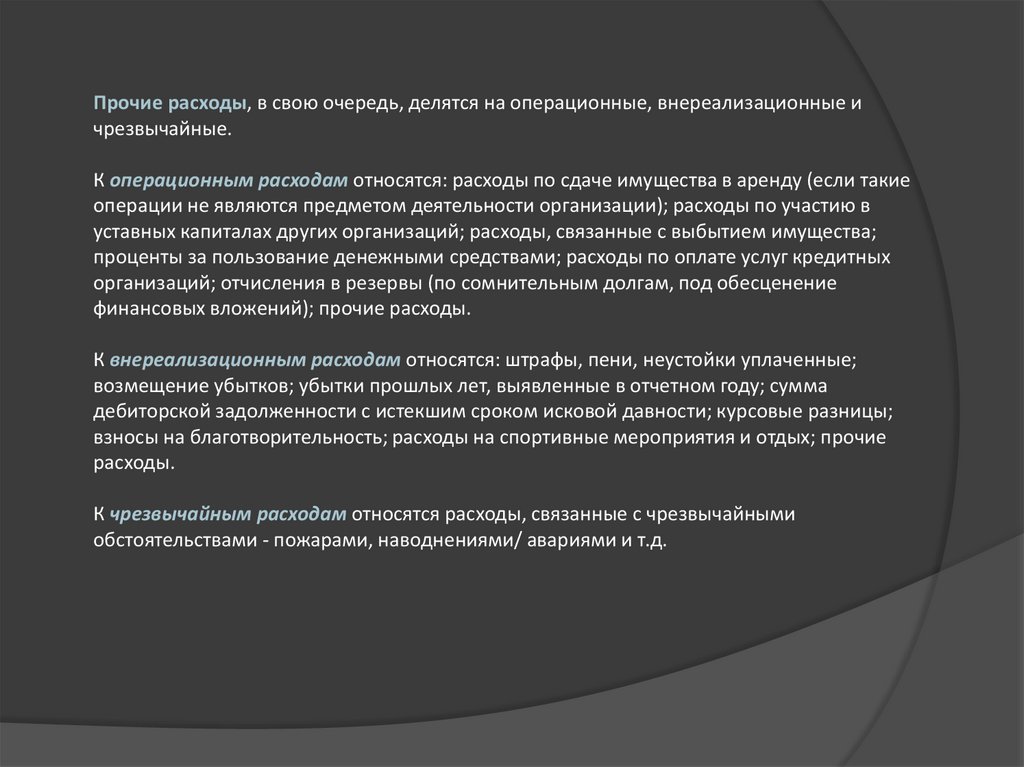

11.

Прочие расходы, в свою очередь, делятся на операционные, внереализационные ичрезвычайные.

К операционным расходам относятся: расходы по сдаче имущества в аренду (если такие

операции не являются предметом деятельности организации); расходы по участию в

уставных капиталах других организаций; расходы, связанные с выбытием имущества;

проценты за пользование денежными средствами; расходы по оплате услуг кредитных

организаций; отчисления в резервы (по сомнительным долгам, под обесценение

финансовых вложений); прочие расходы.

К внереализационным расходам относятся: штрафы, пени, неустойки уплаченные;

возмещение убытков; убытки прошлых лет, выявленные в отчетном году; сумма

дебиторской задолженности с истекшим сроком исковой давности; курсовые разницы;

взносы на благотворительность; расходы на спортивные мероприятия и отдых; прочие

расходы.

К чрезвычайным расходам относятся расходы, связанные с чрезвычайными

обстоятельствами - пожарами, наводнениями/ авариями и т.д.

12.

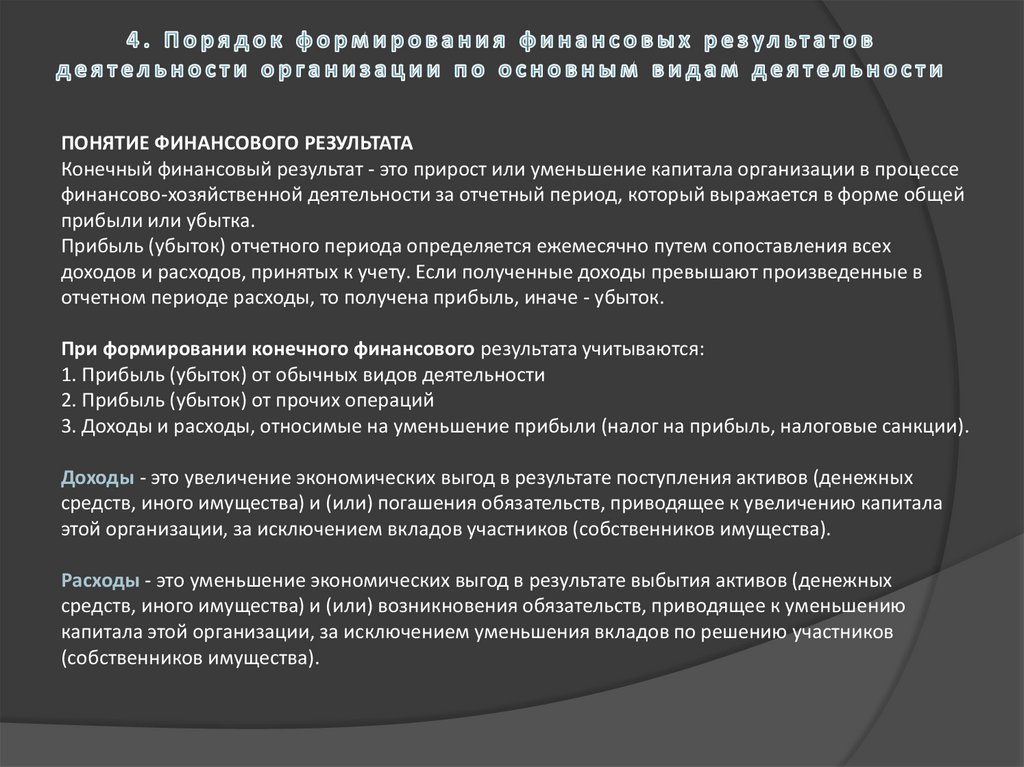

ПОНЯТИЕ ФИНАНСОВОГО РЕЗУЛЬТАТАКонечный финансовый результат - это прирост или уменьшение капитала организации в процессе

финансово-хозяйственной деятельности за отчетный период, который выражается в форме общей

прибыли или убытка.

Прибыль (убыток) отчетного периода определяется ежемесячно путем сопоставления всех

доходов и расходов, принятых к учету. Если полученные доходы превышают произведенные в

отчетном периоде расходы, то получена прибыль, иначе - убыток.

При формировании конечного финансового результата учитываются:

1. Прибыль (убыток) от обычных видов деятельности

2. Прибыль (убыток) от прочих операций

3. Доходы и расходы, относимые на уменьшение прибыли (налог на прибыль, налоговые санкции).

Доходы - это увеличение экономических выгод в результате поступления активов (денежных

средств, иного имущества) и (или) погашения обязательств, приводящее к увеличению капитала

этой организации, за исключением вкладов участников (собственников имущества).

Расходы - это уменьшение экономических выгод в результате выбытия активов (денежных

средств, иного имущества) и (или) возникновения обязательств, приводящее к уменьшению

капитала этой организации, за исключением уменьшения вкладов по решению участников

(собственников имущества).

13.

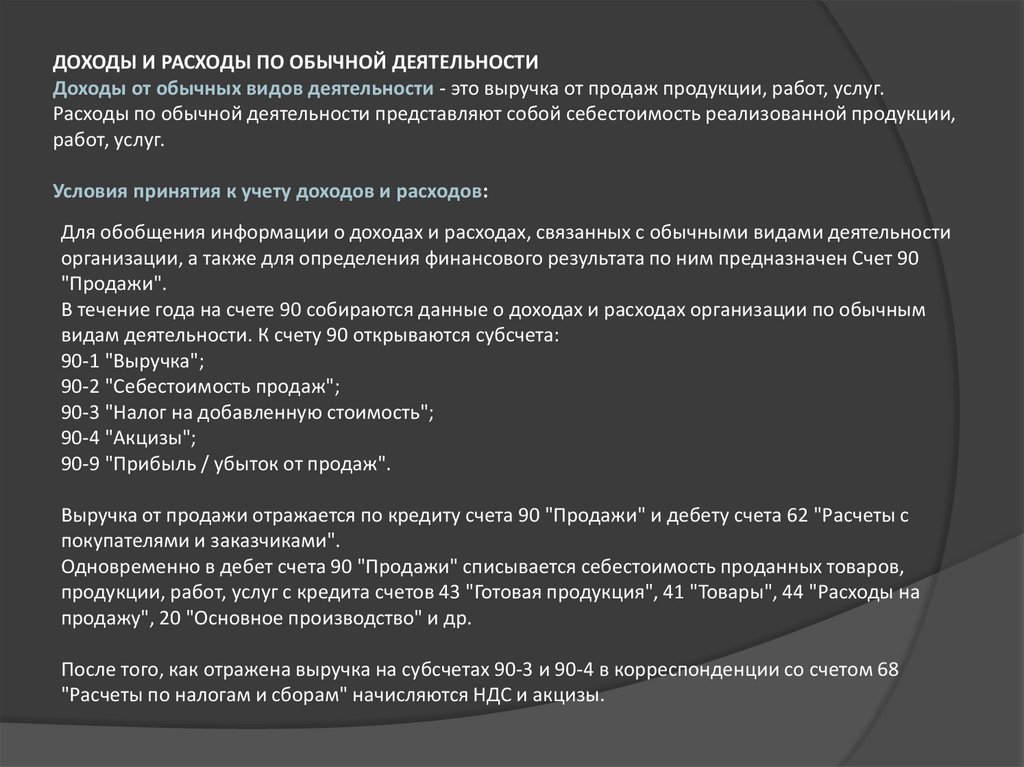

ДОХОДЫ И РАСХОДЫ ПО ОБЫЧНОЙ ДЕЯТЕЛЬНОСТИДоходы от обычных видов деятельности - это выручка от продаж продукции, работ, услуг.

Расходы по обычной деятельности представляют собой себестоимость реализованной продукции,

работ, услуг.

Условия принятия к учету доходов и расходов:

Для обобщения информации о доходах и расходах, связанных с обычными видами деятельности

организации, а также для определения финансового результата по ним предназначен Счет 90

"Продажи".

В течение года на счете 90 собираются данные о доходах и расходах организации по обычным

видам деятельности. К счету 90 открываются субсчета:

90-1 "Выручка";

90-2 "Себестоимость продаж";

90-3 "Налог на добавленную стоимость";

90-4 "Акцизы";

90-9 "Прибыль / убыток от продаж".

Выручка от продажи отражается по кредиту счета 90 "Продажи" и дебету счета 62 "Расчеты с

покупателями и заказчиками".

Одновременно в дебет счета 90 "Продажи" списывается себестоимость проданных товаров,

продукции, работ, услуг с кредита счетов 43 "Готовая продукция", 41 "Товары", 44 "Расходы на

продажу", 20 "Основное производство" и др.

После того, как отражена выручка на субсчетах 90-3 и 90-4 в корреспонденции со счетом 68

"Расчеты по налогам и сборам" начисляются НДС и акцизы.

14.

По окончании каждого месяца сопоставляется сумма дебетового оборота по субсчетам с 90-2,90-3, 90-4 с кредитовым оборотом по субсчету 90-1. Выявленный результат представляет собой

прибыль или убыток от продаж за месяц.

Таким образом, Финансовый результат от продажи = Сумма выручки от продаж (кредитовый

оборот за отчетный месяц по субсчету 90-1) - Себестоимость продаж и начисляемые с продажи

налоги (суммарный дебетовый оборот по субсчетам 90-2, 90-3, 90-4, 90-5, 90-6).

Для отражения финансового результата от продаж используется субсчет 90-9 "Прибыль/убыток

от продаж", результат которого списывается в конце отчетного месяца на счет 99:

Д 90-9 К 99 - отражена сумма прибыли за месяц

Д 99 К 90-9 - отражена сумма убытка, полученного за месяц.

По окончании каждого месяца счет 90 не имеет сальдо, но все субсчета имеют дебетовые или

кредитовые остатки, величина которых накапливается.

В конце отчетного года, после списания финансового результата за декабрь, внутри счета 90

закрывают все субсчета. При этом остатки по ним переносятся на субсчет 90-9:

Д 90-1 К 90-9 - списано сальдо субсчета "Выручка";

Д 90-9 К 90-2, 90-3, 90-4 - списано сальдо субсчетов счета 90.

В результате этих записей по состоянию на 1 января нового отчетного года субсчета счета 90

сальдо не имеют.

15.

К прочим относятся доходы и расходы, не связанные с обычными видами деятельности в т.ч.чрезвычайные доходы и расходы.

Для учета прочих доходов и расходов отчетного периода предназначен счет 91 "Прочие доходы и

расходы".

Структура и порядок использования счета 91 "Прочие доходы и расходы" аналогичны структуре и

порядку использования счета 90.

К счету 91 открываются три субсчета:

91-1 "Прочие доходы";

91-2 "Прочие расходы";

91-9 "Сальдо прочих доходов и расходов".

По окончании каждого месяца сопоставляются дебетовый оборот по субсчету 91-2 с кредитовым

оборотом по субсчету 91-1. Выявленный результат представляет собой прибыль или убыток за

месяц. Таким образом:

Финансовый результат от прочих видов деятельности = Сумма прочих доходов (кредитовый

оборот за отчетный месяц по субсчету 91-1) - Сумма прочих расходов (дебетовый оборот по

субсчету 91-2).

16.

Финансовый результат списывается в конце отчетного месяца на счет 99:Д 91-9 К 99 - отражена сумма прибыли за месяц

Д 99 К 91-9 - отражена сумма убытка, полученного за месяц.

По окончании каждого месяца счет 91 сальдо не имеет, но на субсчетах этого счета остается

дебетовый или кредитовый остаток.

После списания финансового результата за декабрь субсчета счета 91 закрываются. Для этого

на субсчет 91-9 списываются остатки с других субсчетов:

Д 91-1, К 91-9 - списано сальдо субсчета "Прочие доходы";

Д 91-9 К 91-2- списано сальдо субсчета "Прочие расходы".

17.

Поскольку доходы признаются при определенных условиях, в п.12 ПБУ 9/99 приведены пятьтаких условий:

1. организация имеет право на получение выручки, вытекающее из конкретного договора или

подтвержденное иным соответствующим образом;

2. сумма выручки может быть определена;

3. имеется уверенность в том, что в результате конкретной операции произойдет увеличение

экономических выгод организации либо отсутствует неопределенность в их получении;

4. право собственности (владения, пользования и распоряжения) на продукцию (товар)

перешло от организации к покупателю или работа принята заказчиком, услуга оказана;

5. расходы, которые произведены или будут произведены в связи с этой операцией, могут быть

определены.

Без обязательного исполнения этих условий доход является не признанным в конкретном

отчетном периоде, а отражается в бухгалтерском учете либо как дебиторская задолженность,

либо как кредиторская задолженность.

Под фразой «организация имеет право на получение выручки» понимается наличие юридически

значимых документов при соблюдении требований действующего законодательства. Это могут

быть заключенные договоры, действующие лицензии, ограничения на ведение каких-либо

видов деятельности и т.п.

Для признания в бухгалтерском учете выручки от продажи продукции и товаров, выполнения

работ и оказания услуг, т.е. когда ясно, что условие для перехода права собственности должно

быть обязательным для исполнения, необходимо выполнить все пять перечисленных условий.

18.

Для признания доходов, получение которых не связано с переходом права собственности и(или) при отсутствии расходов, связанных с их получением, должны быть исполнены

соответственно три, либо четыре условия признания.

Такими доходами могут быть как доходы от обычных видов деятельности (выручка), так и

прочие поступления (операционные, внереализационные, чрезвычайные), полученные:

1. от предоставления за плату во временное пользование (временное владение и

пользование) активов (имущества) организации;

2. предоставления прав, возникающих из патентов на изобретения, промышленные

образцы и другие виды интеллектуальной собственности;

3. участия в уставных капиталах других организаций;

4. предоставления денежных средств другим организациям по договору займа.

Внереализационные и чрезвычайные поступления признаются в следующем порядке:

1. штрафы, пени, неустойки за нарушение условий договоров, а также возмещения

причиненных организации убытков - в отчетном периоде, в котором судом вынесено

решение об их взыскании (или покупатель (заказчик) признан должником);

2. суммы кредиторской и депонентской задолженности, по которой истек срок исковой

давности, - в отчетном периоде, в котором срок исковой давности истек;

3. суммы дооценки имущества - в отчетном периоде, к которому относится дата, по

состоянию на которую произведена дооценка;

4. иные поступления - по мере выявления.

19.

Прибыль или убыток, полученные организацией за отчетный период, отражают результатдеятельности организации.

Общая балансовая прибыль отчетного периода – общий результат балансирования всех

прибылей и убытков организации за отчетный период, отражающий сумму превышения

прибылей (доходов) над убытками (расходами).

Общий балансовый убыток – общая сумма превышения убытков над прибылью.

Финансовый результат хозяйственной деятельности отражается на счете прибылей и убытков

(счет 99) в виде сальдо, характеризующего сопоставление всех доходов и расходов (прибылей и

убытков). Доходы и прибыли отражаются по кредиту счета, а расходы и убытки – по дебету.

Следовательно, кредитовое сальдо по счету прибылей и убытков представляет собой

превышение доходов над расходами, т.е. прибыль. Дебетовое сальдо – превышение расходов

над доходами – отражает убыток организации. Доходы и расходы, прибыль и убытки

регистрируются на счете нарастающим итогом с начала отчетного периода. Счет прибылей и

убытков отражает динамику процесса получения прибыли организацией.

Прибыли или убытки можно выявить иным путем, сопоставляя чистую стоимость имущества на

начало и конец отчетного периода. Результат будет таким же, но счет прибылей и убытков более

наглядно отражает динамику процесса образования финансового результата.

20.

Ежемесячно финансовый результат (прибыль / убыток), полученный от реализации продукции(работ, услуг), зачисляется на счет 99 “Прибыли и убытки”.

Аналитический учет реализованной продукции позволяет определять эффективность

(рентабельность) реализации отдельных видов или групп продукции (товаров), выполненных

работ и оказанных услуг по ряду параметров. С этой целью аналитический учет ведется в

нескольких разрезах по:

• видам реализуемой продукции;

• группам товаров;

• конкретным выполненным работам и оказанным услугам;

• формам реализации;

• секторам конкретного рынка;

• территориальному признаку и т.п.

Процесс продажи представляет собой двойственную процедуру, с одной стороны, это

материально-вещественный процесс передачи объекта купли-продажи или выполнения работ и

оказания услуг заказчику (покупателю). С другой стороны, это процесс оплаты сделки и

получения денег продавцом или подрядчиком. Процессы совпадают по времени в розничной

торговле, но не всегда.

21.

Сделки по продаже продукции (работ, услуг) осуществляются организациями в соответствии сдоговорами, оформленными исходя из положений ГК РФ (ст. 455, 458, 459). Одним из наиболее

существенных моментов в договорах купли-продажи является условие о переходе права

собственности на продукцию (работы, услуги), переданную организацией покупателю. Если в

договоре не указываются условия перехода права собственности, то в таких случаях право

собственности у покупателя-контрагента возникает с момента передачи продукции.

Переход права собственности на отгруженную продукцию может быть предусмотрен

договором по мере оплаты (кассовый метод) или по мере отгрузки (метод

начисления). Международные стандарты финансовой отчетности и российские положения по

бухгалтерскому учету устанавливают обязательное применение в бухгалтерском учете метода

начисления, а кассовый метод сохраняется для применения малыми предприятиями.

Продажа продукции (работ, услуг) производится по договорным ценам, включая сумму НДС, а

также по государственным регулируемым ценам и тарифам, увеличенным на сумму НДС.

Государственные регулируемые цены и тарифы применяются на продукцию топливноэнергетического комплекса и услуги производственно-технического назначения. В договорах

обязательно указывается, за счет какой из сторон сделки будет произведена оплата по доставке

продукции в адрес покупателя.

Продажа товаров в кредит, определенная отсрочка платежа за отгруженные товары не являются

основанием для включения стоимости проданного имущества в выручку от реализации, если

применяется метод учета по мере оплаты.

22.

Правильное измерение финансового результата возможно только тогда, когда выручка отпродажи сопоставляется с расходами по тем же операциям, по которым получена именно эта

выручка.

Выручка от продажи сопоставляется не только с себестоимостью, но и с управленческими,

общехозяйственными и коммерческими расходами. Эти расходы уменьшают выручку от

продажи. В том случае, когда в отчетном периоде вообще отсутствует выручка от продажи,

указанные расходы учитываются как расходы будущих периодов.

В организациях, предметом деятельности которых является предоставление за плату прав,

возникающих из патентов и других видов интеллектуальной собственности, выручкой

признаются лицензионные платежи (включая роялти) за пользование объектами

интеллектуальной собственности.

Выручкой признается арендная плата в организациях, предметом деятельности которых

является предоставление за плату во временное пользование своего имущества по договору

аренды.

Выручкой считаются дивиденды и другие поступления, получение которых связано с

инвестициями, в организациях, предметом деятельности которых являются инвестиции в

капитал других организаций (акции, доли в уставном капитале и т.п.).

Арендная плата, лицензионные платежи, дивиденды по операциям, не относящиеся к предмету

деятельности организации, выручкой не считаются и должны учитываться в составе

операционных доходов. Проценты за кредит во всех случаях к выручке не относятся и

учитываются как операционные доходы.

23.

Расходы по обычным видам деятельности формируют:1. расходы, связанные с приобретением сырья, материалов, товаров и иных материальнопроизводственных запасов;

2. расходы, возникающие непосредственно в процессе переработки (доработки) материальнопроизводственных запасов для целей производства продукции, выполнения работ и оказания

услуг и их продажи, а также продажи (перепродажи) товаров (расходы по содержанию и

эксплуатации основных средств и иных внеоборотных активов, а также по поддержанию их в

исправном состоянии, коммерческие, управленческие расходы и др.).

Коммерческие и управленческие расходы согласно ПБУ 10/99 могут признаваться в

себестоимости проданных продукции, товаров, работ, услуг полностью в отчетном году в качестве

расходов по обычным видам деятельности.

Расходами по обычным видам деятельности считается возмещение стоимости основных средств,

нематериальных активов и иных амортизируемых активов, осуществляемых в виде

амортизационных отчислений.

Правила учета затрат на производство продукции, продажу товаров, выполнение работ и

оказание услуг в разрезе элементов и статей, исчисления себестоимости продукции (работ, услуг)

устанавливаются отдельными нормативными актами и Методическими указаниями по

бухгалтерскому учету.

Расходы, осуществление которых связано с предоставлением за плату во временное пользование

(временное владение и пользование) своих активов, прав, возникающих из патентов на

изобретение, промышленные образцы и других видов интеллектуальной собственности, и от

участия в уставных капиталах других организаций, относятся к операционным расходам.

24.

Доходами организации признаётся: увеличение экономических выгод в результате поступленияактивов (денежных средств, иного имущества, в т.ч. дебиторской задолженности) и/или погашения

обязательств, приводящее к увеличению капитала этой организации за исключением вкладов

участников или собственников имущества.

Расходами организации признается: уменьшение экономических выгод в результате выбытия

активов (денежных средств, иного имущества) и/или возникновения обязательств, приводящие к

уменьшению капитала этой организации, за исключением уменьшения вкладов по решению

собственников имущества.

Счет 91 «Прочие доходы и расходы» предназначен для обобщения информации о прочих доходах и

расходах отчетного периода.

По кредиту счета 91 «Прочие доходы и расходы» отражаются:

поступления, связанные с продажей и прочим списанием основных средств и иных активов,

продукции, товаров;

проценты, полученные (подлежащие получению) за предоставления в пользование денежных

средств организации, а также проценты за использование кредитной организацией денежных

средств, находящихся на счете организации в этой кредитной организации;

штрафы, пени, неустойки за нарушение условий договоров, полученные или признанные к

получению;

поступления, связанные с безвозмездным получением активов;

поступления в возмещение причиненных организации убытков;

прибыль прошлых лет, выявленная в отчетном году;

суммы кредиторской задолженности, по которым истек срок исковой давности;

курсовые разницы.

25.

По дебету счета 91:остаточная стоимость активов, по которым начисляется амортизация, и фактическая

себестоимость других активов, списываемых организацией;

расходы, связанные с продажей, выбытием и прочим описанием основных средств и иных

активов, товаров, продукции;

проценты, уплачиваемые организацией за предоставление ей в пользование денежных

средств (кредитов, займов);

штрафы, пени, неустойки за нарушение условий договоров, уплаченные или признанные к

уплате;

убытки прошлых лет, выявленные в отчетном году;

суммы дебиторской задолженности, по которым истек срок исковой давности;

курсовые разницы.

К счету 91 «Прочие доходы и расходы» могут быть открыты субсчета:

91-1 «Прочие доходы»;

91-2 «Прочие расходы»;

91-9 «Сальдо прочих доходов и расходов».

На субсчете 91-1 «Прочие доходы» учитываются поступления активов, признаваемые прочими

доходами.

На субсчете 91-2 «Прочие расходы» учитываются прочие расходы.

Субсчет 91-9 «Сальдо прочих доходов и расходов» предназначен для выявления сальдо

прочих доходов и расходов за отчетный месяц.

26.

Записи по субсчетам производятся накопительно в течение отчетного года. Ежемесячносопоставлением дебитного оборота по субсчету 91-2 «Прочие расходы» и кредитового оборота

по субсчету 91-1 «Прочие доходы» определяется сальдо прочих доходов и расходов за отчетный

месяц. Это сальдо ежемесячно (заключительными оборотами) списывается с субсчета 91-9

«Сальдо прочих доходов и расходов» на счет 99 «Прибыли и убытки». Таким образом,

синтетический счет 91 «Прочие доходы и расходы » сальдо на отчетную дату не имеет.

По окончании отчетного года все субсчета, открытые к счету 91 «Прочие доходы и расходы»

(кроме субсчета 91-9 «Сальдо прочих доходов и расходов»), закрываются внутренними

записями на субсчет 91-9 «Сальдо прочих доходов и расходов».

Аналитический учет по счету 91 «Прочие доходы и расходы» ведется по каждому виду прочих

доходов и расходов. Счет 91 активно – пассивный. Синтетический учет ведется в журналеордере 15

27.

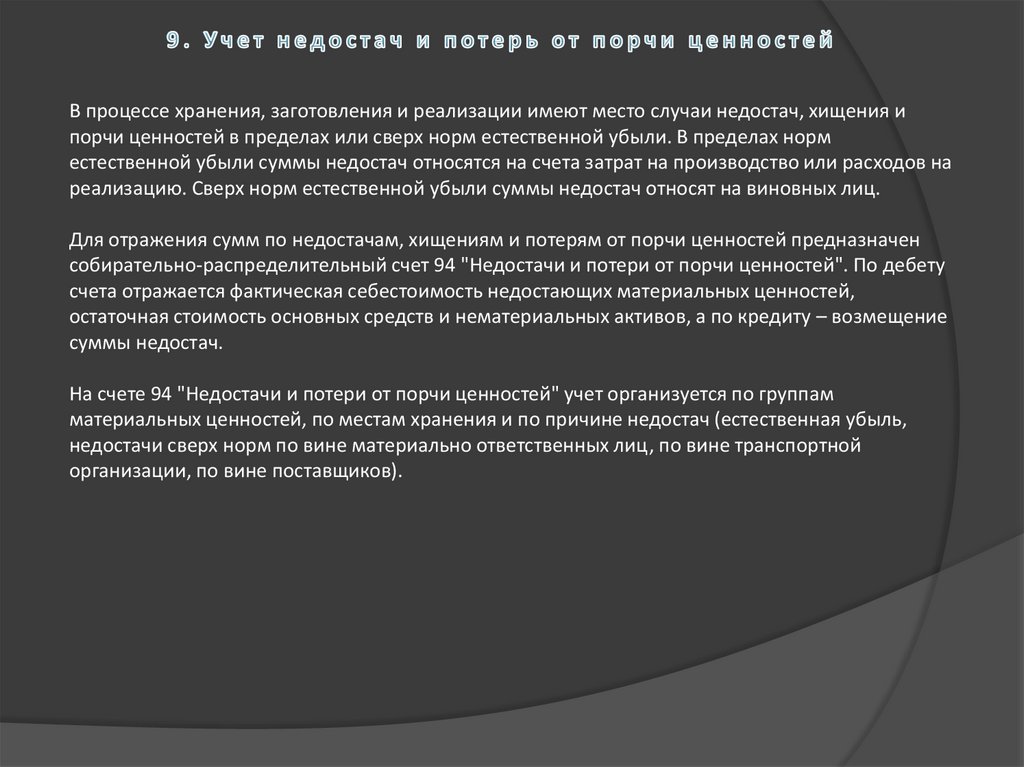

В процессе хранения, заготовления и реализации имеют место случаи недостач, хищения ипорчи ценностей в пределах или сверх норм естественной убыли. В пределах норм

естественной убыли суммы недостач относятся на счета затрат на производство или расходов на

реализацию. Сверх норм естественной убыли суммы недостач относят на виновных лиц.

Для отражения сумм по недостачам, хищениям и потерям от порчи ценностей предназначен

собирательно-распределительный счет 94 "Недостачи и потери от порчи ценностей". По дебету

счета отражается фактическая себестоимость недостающих материальных ценностей,

остаточная стоимость основных средств и нематериальных активов, а по кредиту – возмещение

суммы недостач.

На счете 94 "Недостачи и потери от порчи ценностей" учет организуется по группам

материальных ценностей, по местам хранения и по причине недостач (естественная убыль,

недостачи сверх норм по вине материально ответственных лиц, по вине транспортной

организации, по вине поставщиков).

28.

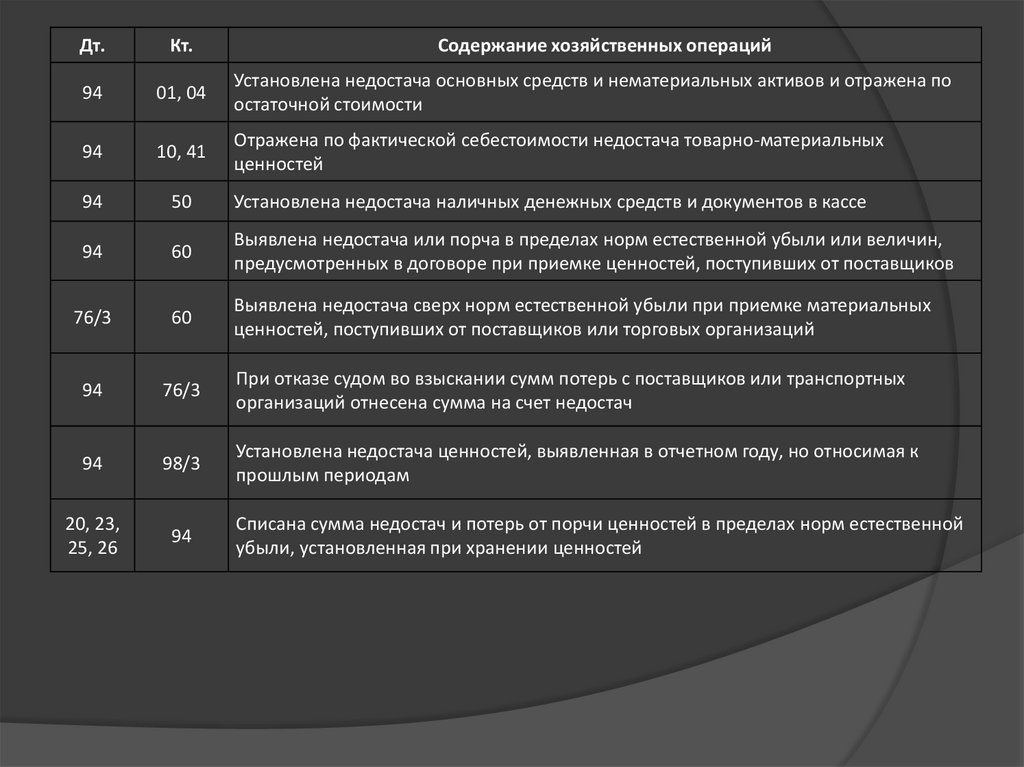

Дт.Кт.

Содержание хозяйственных операций

94

01, 04

Установлена недостача основных средств и нематериальных активов и отражена по

остаточной стоимости

94

10, 41

Отражена по фактической себестоимости недостача товарно-материальных

ценностей

94

50

Установлена недостача наличных денежных средств и документов в кассе

94

60

Выявлена недостача или порча в пределах норм естественной убыли или величин,

предусмотренных в договоре при приемке ценностей, поступивших от поставщиков

76/3

60

Выявлена недостача сверх норм естественной убыли при приемке материальных

ценностей, поступивших от поставщиков или торговых организаций

94

76/3

При отказе судом во взыскании сумм потерь с поставщиков или транспортных

организаций отнесена сумма на счет недостач

94

98/3

Установлена недостача ценностей, выявленная в отчетном году, но относимая к

прошлым периодам

20, 23,

25, 26

94

Списана сумма недостач и потерь от порчи ценностей в пределах норм естественной

убыли, установленная при хранении ценностей

29.

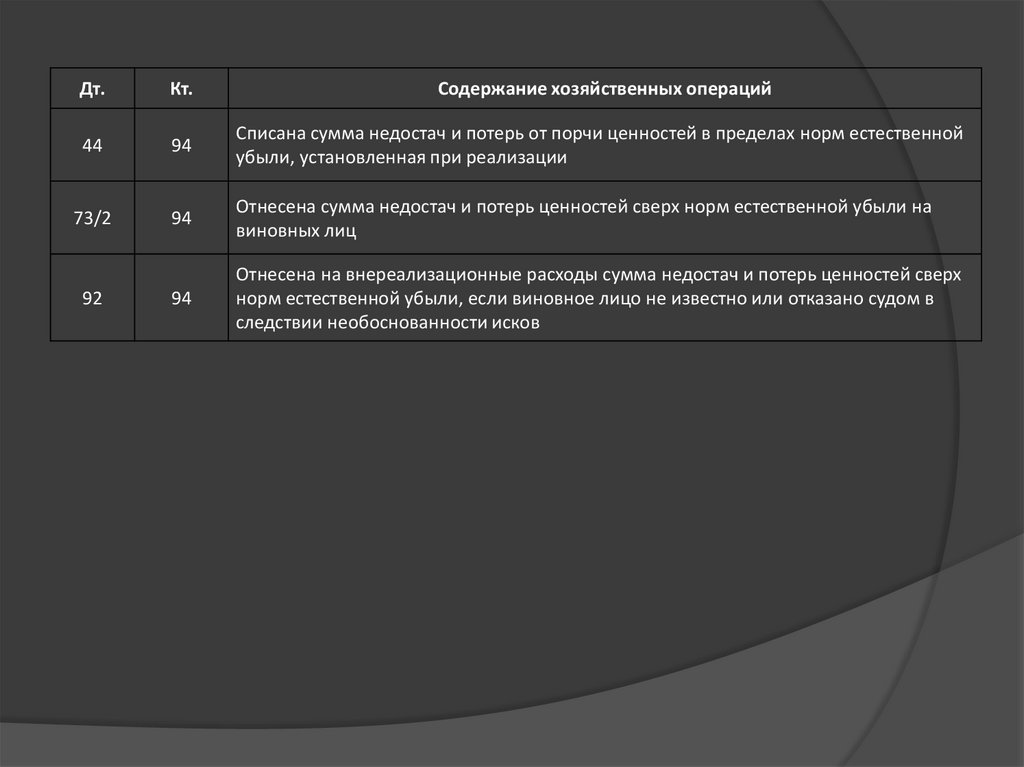

Дт.Кт.

Содержание хозяйственных операций

44

94

Списана сумма недостач и потерь от порчи ценностей в пределах норм естественной

убыли, установленная при реализации

73/2

94

Отнесена сумма недостач и потерь ценностей сверх норм естественной убыли на

виновных лиц

94

Отнесена на внереализационные расходы сумма недостач и потерь ценностей сверх

норм естественной убыли, если виновное лицо не известно или отказано судом в

следствии необоснованности исков

92

30.

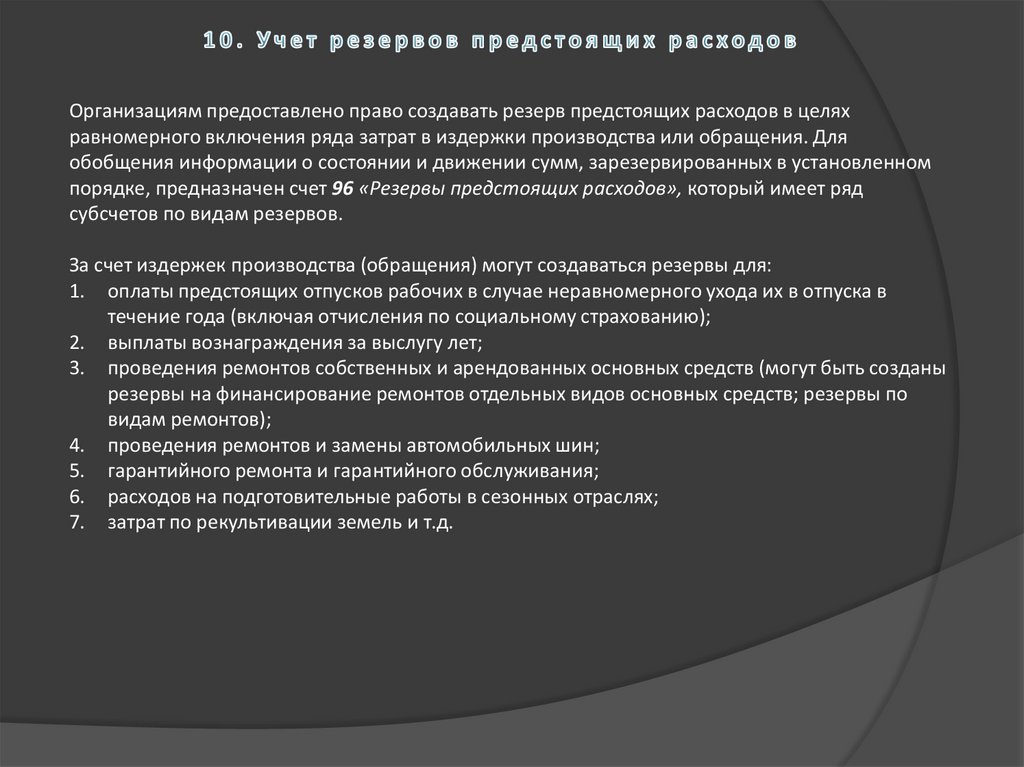

Организациям предоставлено право создавать резерв предстоящих расходов в целяхравномерного включения ряда затрат в издержки производства или обращения. Для

обобщения информации о состоянии и движении сумм, зарезервированных в установленном

порядке, предназначен счет 96 «Резервы предстоящих расходов», который имеет ряд

субсчетов по видам резервов.

За счет издержек производства (обращения) могут создаваться резервы для:

1. оплаты предстоящих отпусков рабочих в случае неравномерного ухода их в отпуска в

течение года (включая отчисления по социальному страхованию);

2. выплаты вознаграждения за выслугу лет;

3. проведения ремонтов собственных и арендованных основных средств (могут быть созданы

резервы на финансирование ремонтов отдельных видов основных средств; резервы по

видам ремонтов);

4. проведения ремонтов и замены автомобильных шин;

5. гарантийного ремонта и гарантийного обслуживания;

6. расходов на подготовительные работы в сезонных отраслях;

7. затрат по рекультивации земель и т.д.

31.

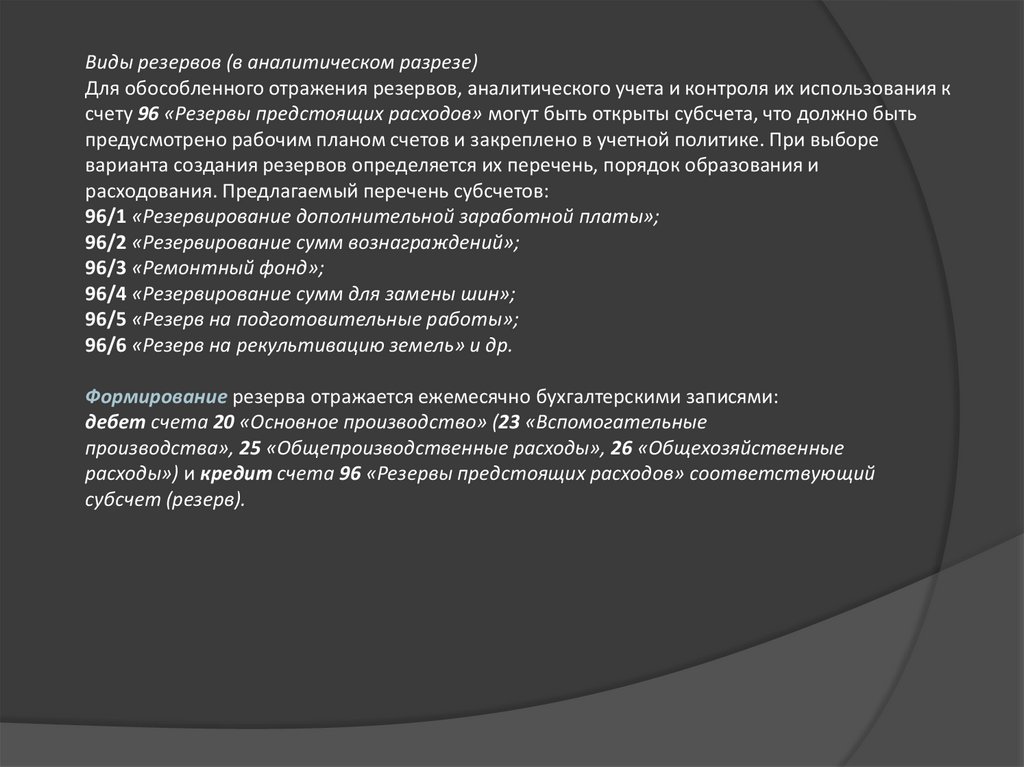

Виды резервов (в аналитическом разрезе)Для обособленного отражения резервов, аналитического учета и контроля их использования к

счету 96 «Резервы предстоящих расходов» могут быть открыты субсчета, что должно быть

предусмотрено рабочим планом счетов и закреплено в учетной политике. При выборе

варианта создания резервов определяется их перечень, порядок образования и

расходования. Предлагаемый перечень субсчетов:

96/1 «Резервирование дополнительной заработной платы»;

96/2 «Резервирование сумм вознаграждений»;

96/3 «Ремонтный фонд»;

96/4 «Резервирование сумм для замены шин»;

96/5 «Резерв на подготовительные работы»;

96/6 «Резерв на рекультивацию земель» и др.

Формирование резерва отражается ежемесячно бухгалтерскими записями:

дебет счета 20 «Основное производство» (23 «Вспомогательные

производства», 25 «Общепроизводственные расходы», 26 «Общехозяйственные

расходы») и кредит счета 96 «Резервы предстоящих расходов» соответствующий

субсчет (резерв).

32.

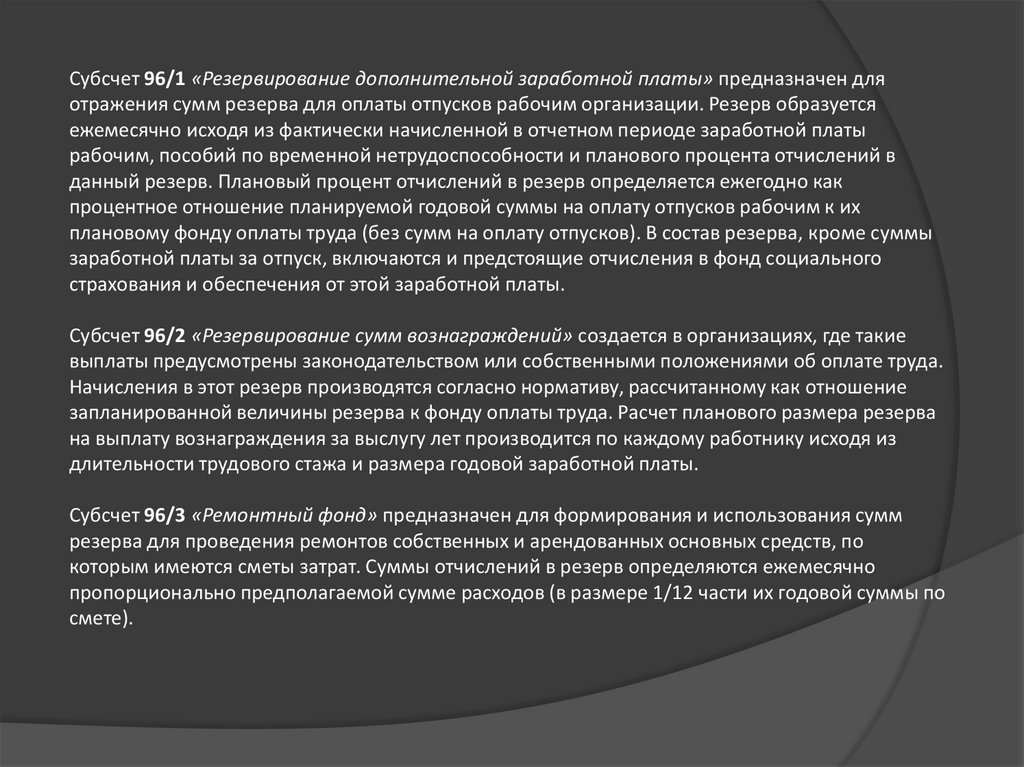

Субсчет 96/1 «Резервирование дополнительной заработной платы» предназначен дляотражения сумм резерва для оплаты отпусков рабочим организации. Резерв образуется

ежемесячно исходя из фактически начисленной в отчетном периоде заработной платы

рабочим, пособий по временной нетрудоспособности и планового процента отчислений в

данный резерв. Плановый процент отчислений в резерв определяется ежегодно как

процентное отношение планируемой годовой суммы на оплату отпусков рабочим к их

плановому фонду оплаты труда (без сумм на оплату отпусков). В состав резерва, кроме суммы

заработной платы за отпуск, включаются и предстоящие отчисления в фонд социального

страхования и обеспечения от этой заработной платы.

Субсчет 96/2 «Резервирование сумм вознаграждений» создается в организациях, где такие

выплаты предусмотрены законодательством или собственными положениями об оплате труда.

Начисления в этот резерв производятся согласно нормативу, рассчитанному как отношение

запланированной величины резерва к фонду оплаты труда. Расчет планового размера резерва

на выплату вознаграждения за выслугу лет производится по каждому работнику исходя из

длительности трудового стажа и размера годовой заработной платы.

Субсчет 96/3 «Ремонтный фонд» предназначен для формирования и использования сумм

резерва для проведения ремонтов собственных и арендованных основных средств, по

которым имеются сметы затрат. Суммы отчислений в резерв определяются ежемесячно

пропорционально предполагаемой сумме расходов (в размере 1/12 части их годовой суммы по

смете).

33.

Субсчет 96/4 «Резервирование сумм для замены шин» предназначен для обобщенияинформации о формировании и использовании резерва, необходимого для восстановления

износа, проведения ремонтов, необходимого для восстановления износа, проведения

ремонтов и замены автомобильных и троллейбусных шин. Суммы отчислений в резерв

определяются ежемесячно исходя из стоимости шин, пробега транспортного средства за месяц

и ресурса (максимально возможного пробега одного комплекта шин) по формуле:

Субсчета 96/5 «Резервирование сумм на подготовительные работы» и 96/6 «Резерв на

рекультивацию земель» предназначены для отражения формирования и использования сумм

резерва на подготовительные работы в сезонных отраслях и на рекультивацию земель.

34.

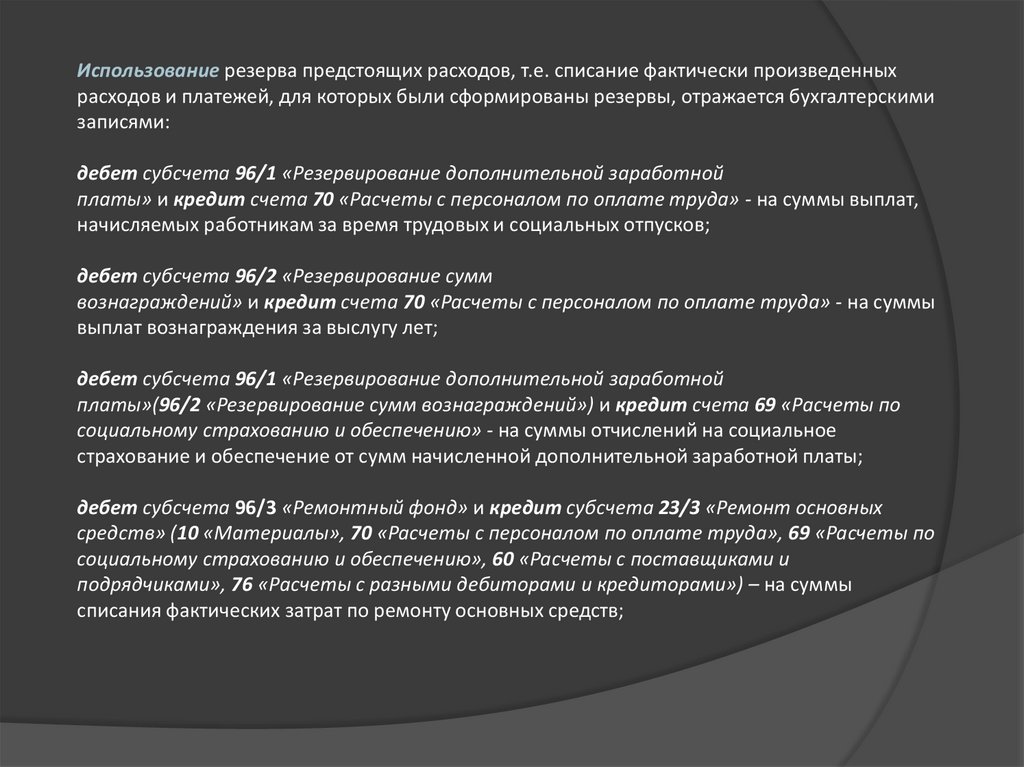

Использование резерва предстоящих расходов, т.е. списание фактически произведенныхрасходов и платежей, для которых были сформированы резервы, отражается бухгалтерскими

записями:

дебет субсчета 96/1 «Резервирование дополнительной заработной

платы» и кредит счета 70 «Расчеты с персоналом по оплате труда» - на суммы выплат,

начисляемых работникам за время трудовых и социальных отпусков;

дебет субсчета 96/2 «Резервирование сумм

вознаграждений» и кредит счета 70 «Расчеты с персоналом по оплате труда» - на суммы

выплат вознаграждения за выслугу лет;

дебет субсчета 96/1 «Резервирование дополнительной заработной

платы»(96/2 «Резервирование сумм вознаграждений») и кредит счета 69 «Расчеты по

социальному страхованию и обеспечению» - на суммы отчислений на социальное

страхование и обеспечение от сумм начисленной дополнительной заработной платы;

дебет субсчета 96/3 «Ремонтный фонд» и кредит субсчета 23/3 «Ремонт основных

средств» (10 «Материалы», 70 «Расчеты с персоналом по оплате труда», 69 «Расчеты по

социальному страхованию и обеспечению», 60 «Расчеты с поставщиками и

подрядчиками», 76 «Расчеты с разными дебиторами и кредиторами») – на суммы

списания фактических затрат по ремонту основных средств;

35.

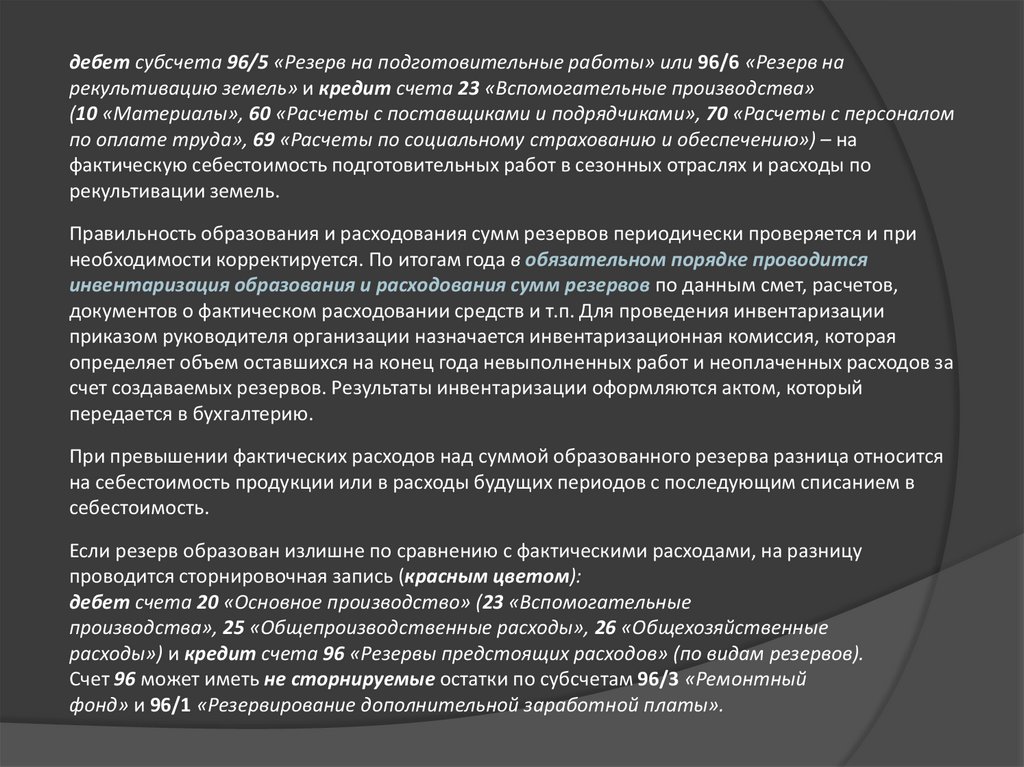

дебет субсчета 96/5 «Резерв на подготовительные работы» или 96/6 «Резерв нарекультивацию земель» и кредит счета 23 «Вспомогательные производства»

(10 «Материалы», 60 «Расчеты с поставщиками и подрядчиками», 70 «Расчеты с персоналом

по оплате труда», 69 «Расчеты по социальному страхованию и обеспечению») – на

фактическую себестоимость подготовительных работ в сезонных отраслях и расходы по

рекультивации земель.

Правильность образования и расходования сумм резервов периодически проверяется и при

необходимости корректируется. По итогам года в обязательном порядке проводится

инвентаризация образования и расходования сумм резервов по данным смет, расчетов,

документов о фактическом расходовании средств и т.п. Для проведения инвентаризации

приказом руководителя организации назначается инвентаризационная комиссия, которая

определяет объем оставшихся на конец года невыполненных работ и неоплаченных расходов за

счет создаваемых резервов. Результаты инвентаризации оформляются актом, который

передается в бухгалтерию.

При превышении фактических расходов над суммой образованного резерва разница относится

на себестоимость продукции или в расходы будущих периодов с последующим списанием в

себестоимость.

Если резерв образован излишне по сравнению с фактическими расходами, на разницу

проводится сторнировочная запись (красным цветом):

дебет счета 20 «Основное производство» (23 «Вспомогательные

производства», 25 «Общепроизводственные расходы», 26 «Общехозяйственные

расходы») и кредит счета 96 «Резервы предстоящих расходов» (по видам резервов).

Счет 96 может иметь не сторнируемые остатки по субсчетам 96/3 «Ремонтный

фонд» и 96/1 «Резервирование дополнительной заработной платы».

36.

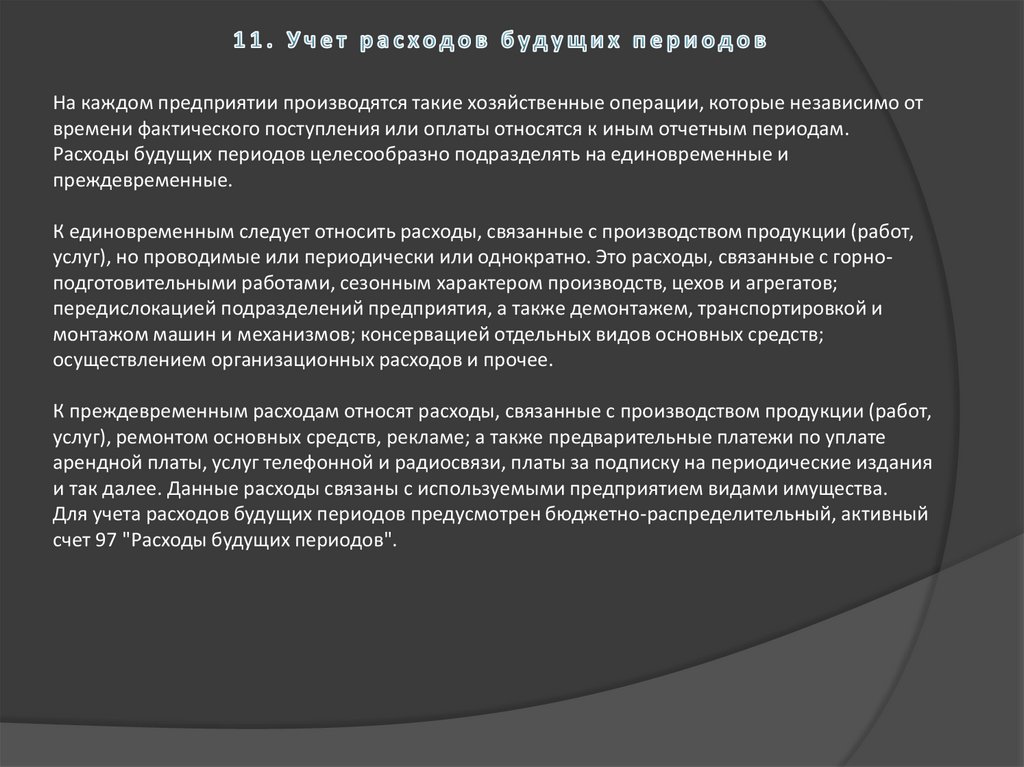

На каждом предприятии производятся такие хозяйственные операции, которые независимо отвремени фактического поступления или оплаты относятся к иным отчетным периодам.

Расходы будущих периодов целесообразно подразделять на единовременные и

преждевременные.

К единовременным следует относить расходы, связанные с производством продукции (работ,

услуг), но проводимые или периодически или однократно. Это расходы, связанные с горноподготовительными работами, сезонным характером производств, цехов и агрегатов;

передислокацией подразделений предприятия, а также демонтажем, транспортировкой и

монтажом машин и механизмов; консервацией отдельных видов основных средств;

осуществлением организационных расходов и прочее.

К преждевременным расходам относят расходы, связанные с производством продукции (работ,

услуг), ремонтом основных средств, рекламе; а также предварительные платежи по уплате

арендной платы, услуг телефонной и радиосвязи, платы за подписку на периодические издания

и так далее. Данные расходы связаны с используемыми предприятием видами имущества.

Для учета расходов будущих периодов предусмотрен бюджетно-распределительный, активный

счет 97 "Расходы будущих периодов".

37.

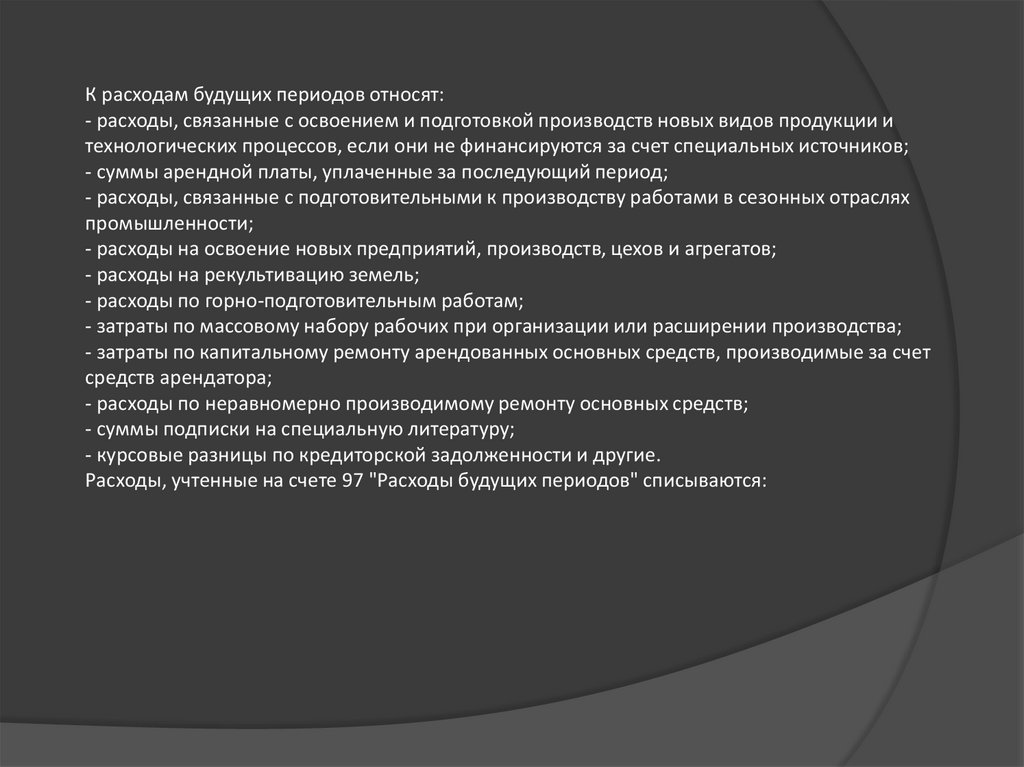

К расходам будущих периодов относят:- расходы, связанные с освоением и подготовкой производств новых видов продукции и

технологических процессов, если они не финансируются за счет специальных источников;

- суммы арендной платы, уплаченные за последующий период;

- расходы, связанные с подготовительными к производству работами в сезонных отраслях

промышленности;

- расходы на освоение новых предприятий, производств, цехов и агрегатов;

- расходы на рекультивацию земель;

- расходы по горно-подготовительным работам;

- затраты по массовому набору рабочих при организации или расширении производства;

- затраты по капитальному ремонту арендованных основных средств, производимые за счет

средств арендатора;

- расходы по неравномерно производимому ремонту основных средств;

- суммы подписки на специальную литературу;

- курсовые разницы по кредиторской задолженности и другие.

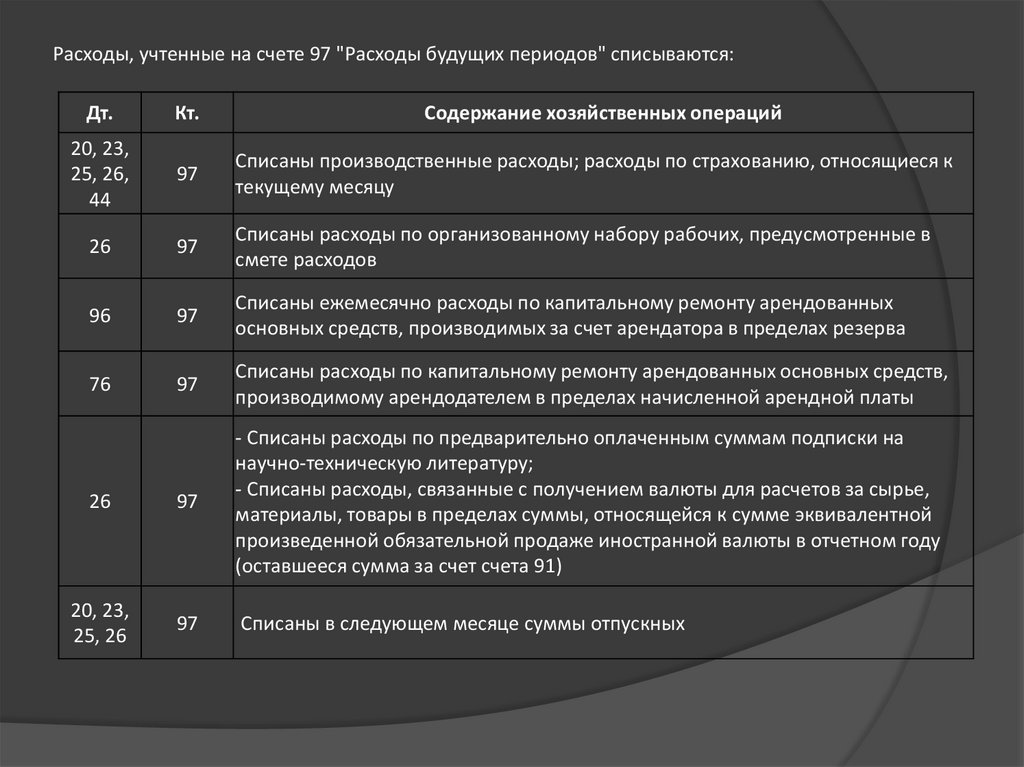

Расходы, учтенные на счете 97 "Расходы будущих периодов" списываются:

38.

Расходы, учтенные на счете 97 "Расходы будущих периодов" списываются:Дт.

Кт.

Содержание хозяйственных операций

20, 23,

25, 26,

44

97

Списаны производственные расходы; расходы по страхованию, относящиеся к

текущему месяцу

26

97

Списаны расходы по организованному набору рабочих, предусмотренные в

смете расходов

96

97

Списаны ежемесячно расходы по капитальному ремонту арендованных

основных средств, производимых за счет арендатора в пределах резерва

76

97

Списаны расходы по капитальному ремонту арендованных основных средств,

производимому арендодателем в пределах начисленной арендной платы

26

97

- Списаны расходы по предварительно оплаченным суммам подписки на

научно-техническую литературу;

- Списаны расходы, связанные с получением валюты для расчетов за сырье,

материалы, товары в пределах суммы, относящейся к сумме эквивалентной

произведенной обязательной продаже иностранной валюты в отчетном году

(оставшееся сумма за счет счета 91)

20, 23,

25, 26

97

Списаны в следующем месяце суммы отпускных

39.

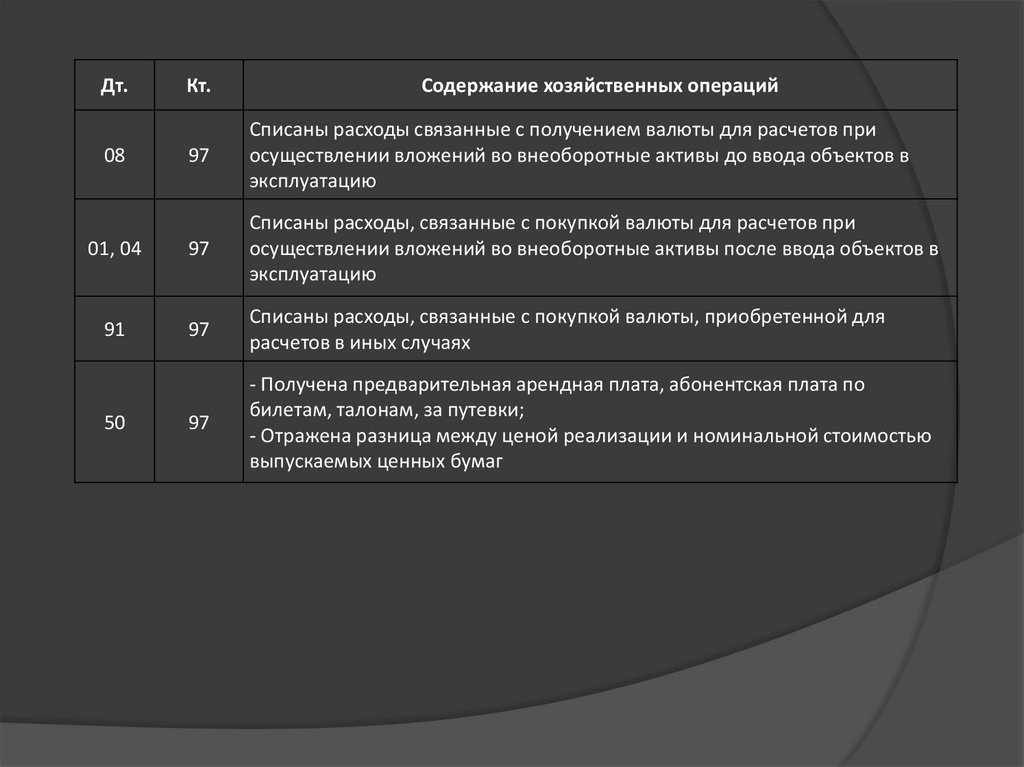

Дт.Кт.

Содержание хозяйственных операций

97

Списаны расходы связанные с получением валюты для расчетов при

осуществлении вложений во внеоборотные активы до ввода объектов в

эксплуатацию

01, 04

97

Списаны расходы, связанные с покупкой валюты для расчетов при

осуществлении вложений во внеоборотные активы после ввода объектов в

эксплуатацию

91

97

Списаны расходы, связанные с покупкой валюты, приобретенной для

расчетов в иных случаях

97

- Получена предварительная арендная плата, абонентская плата по

билетам, талонам, за путевки;

- Отражена разница между ценой реализации и номинальной стоимостью

выпускаемых ценных бумаг

08

50

40.

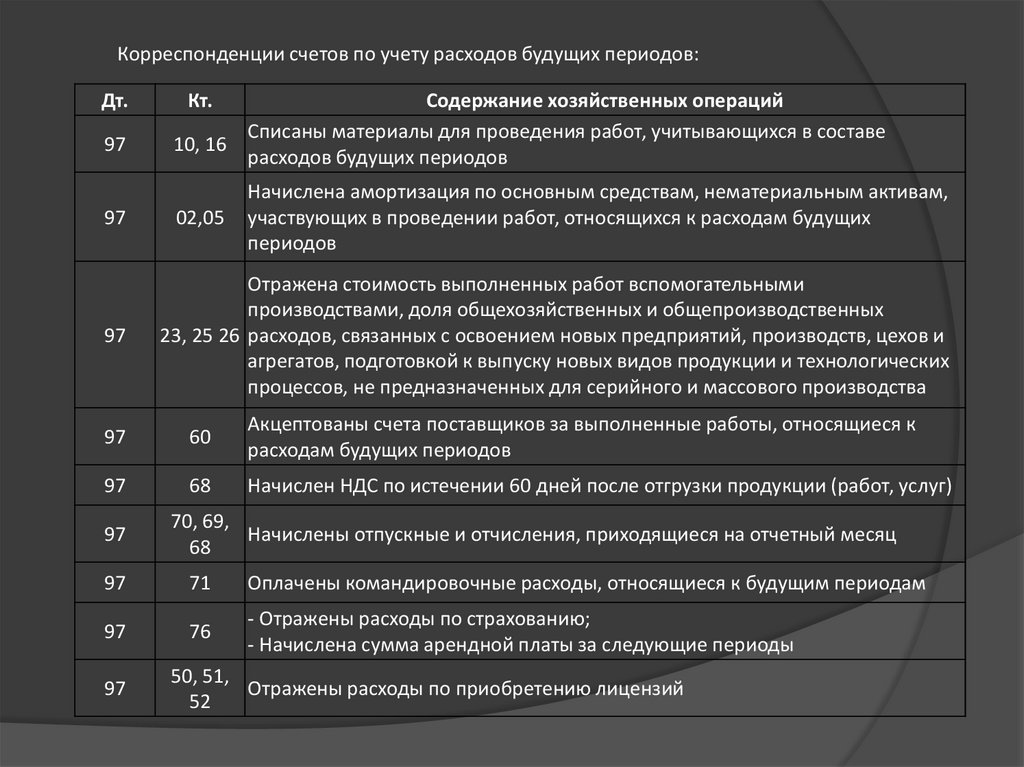

Корреспонденции счетов по учету расходов будущих периодов:Дт.

97

97

97

Кт.

Содержание хозяйственных операций

Списаны материалы для проведения работ, учитывающихся в составе

10, 16

расходов будущих периодов

02,05

Начислена амортизация по основным средствам, нематериальным активам,

участвующих в проведении работ, относящихся к расходам будущих

периодов

Отражена стоимость выполненных работ вспомогательными

производствами, доля общехозяйственных и общепроизводственных

23, 25 26 расходов, связанных с освоением новых предприятий, производств, цехов и

агрегатов, подготовкой к выпуску новых видов продукции и технологических

процессов, не предназначенных для серийного и массового производства

97

60

Акцептованы счета поставщиков за выполненные работы, относящиеся к

расходам будущих периодов

97

68

Начислен НДС по истечении 60 дней после отгрузки продукции (работ, услуг)

97

70, 69,

Начислены отпускные и отчисления, приходящиеся на отчетный месяц

68

97

71

Оплачены командировочные расходы, относящиеся к будущим периодам

97

76

- Отражены расходы по страхованию;

- Начислена сумма арендной платы за следующие периоды

97

50, 51,

Отражены расходы по приобретению лицензий

52

41.

Для учета доходов будущих периодов предназначен бюджетно-распределительный пассивныйсчет 98 "Доходы будущих периодов". Учет на счете ведется по видам доходов и по факту

целевого использования.

К счету 98 "Доходы будущих периодов" открываются следующие субсчета.

98-1 "Доходы, полученные в счет будущих периодов":

- арендная или квартирная плата;

- плата за коммунальные услуги;

- выручка за грузовые перевозки, за перевозки пассажиров по месячным и квартальным

билетам;

-абонементная плата за пользование средствами связи.

98-2 "Безвозмездные поступления":

- основных средств;

- нематериальные активы;

- материальные ценности;

-денежные средства, а также полученные в порядке целевого финансирования.

98-3 "Предстоящие поступления задолженности по недостачам, выявленным за прошлые

годы". Учитываются суммы недостач ценностей, выявленные за прошлые годы, признанных

виновными лицами или присужденные к взысканию с них судом.

98-4 "Разница между суммой, подлежащей взысканию с виновных лиц и балансовой

стоимостью недостающих ценностей".

42.

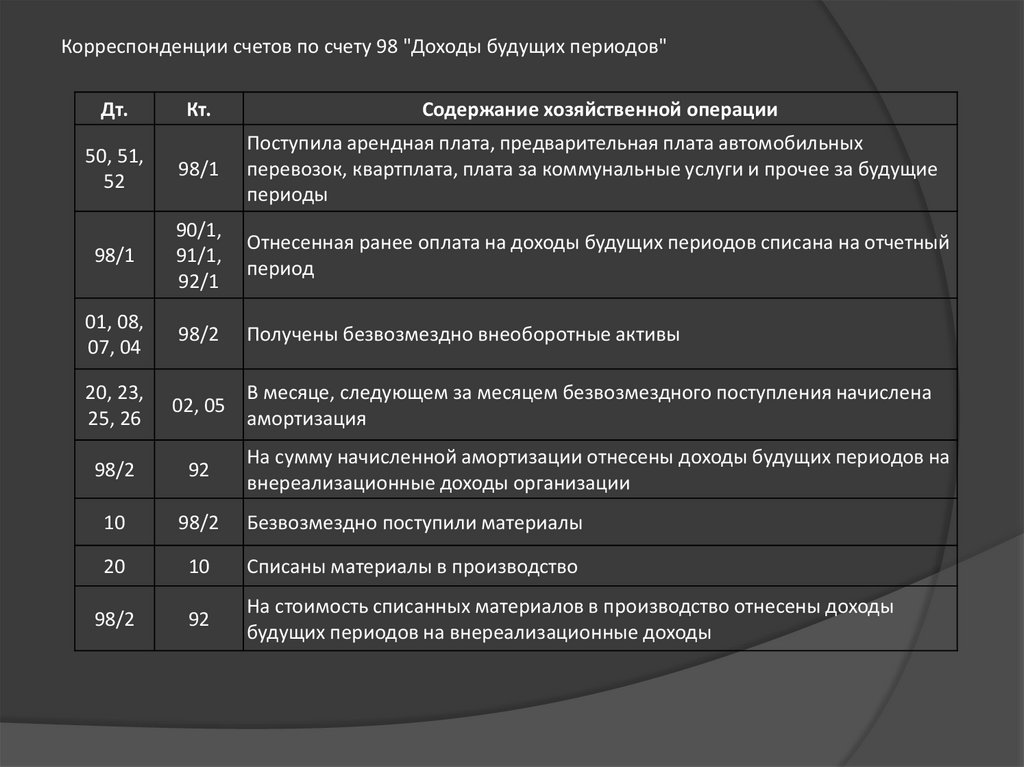

Корреспонденции счетов по счету 98 "Доходы будущих периодов"Дт.

Кт.

Содержание хозяйственной операции

50, 51,

52

98/1

Поступила арендная плата, предварительная плата автомобильных

перевозок, квартплата, плата за коммунальные услуги и прочее за будущие

периоды

98/1

90/1,

91/1,

92/1

Отнесенная ранее оплата на доходы будущих периодов списана на отчетный

период

01, 08,

07, 04

98/2

Получены безвозмездно внеоборотные активы

20, 23,

25, 26

02, 05

В месяце, следующем за месяцем безвозмездного поступления начислена

амортизация

98/2

92

На сумму начисленной амортизации отнесены доходы будущих периодов на

внереализационные доходы организации

10

98/2

Безвозмездно поступили материалы

20

10

Списаны материалы в производство

98/2

92

На стоимость списанных материалов в производство отнесены доходы

будущих периодов на внереализационные доходы

43.

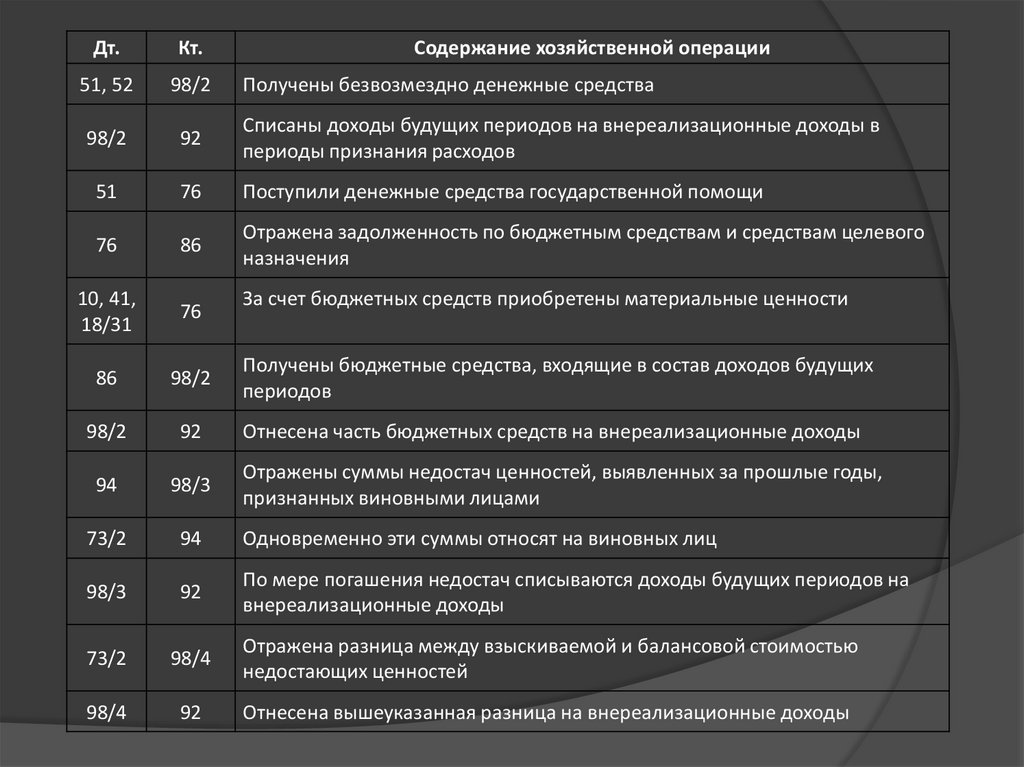

Дт.Кт.

Содержание хозяйственной операции

51, 52

98/2

Получены безвозмездно денежные средства

98/2

92

Списаны доходы будущих периодов на внереализационные доходы в

периоды признания расходов

51

76

Поступили денежные средства государственной помощи

76

86

Отражена задолженность по бюджетным средствам и средствам целевого

назначения

10, 41,

18/31

76

86

98/2

Получены бюджетные средства, входящие в состав доходов будущих

периодов

98/2

92

Отнесена часть бюджетных средств на внереализационные доходы

94

98/3

Отражены суммы недостач ценностей, выявленных за прошлые годы,

признанных виновными лицами

73/2

94

Одновременно эти суммы относят на виновных лиц

98/3

92

По мере погашения недостач списываются доходы будущих периодов на

внереализационные доходы

73/2

98/4

Отражена разница между взыскиваемой и балансовой стоимостью

недостающих ценностей

98/4

92

Отнесена вышеуказанная разница на внереализационные доходы

За счет бюджетных средств приобретены материальные ценности

44.

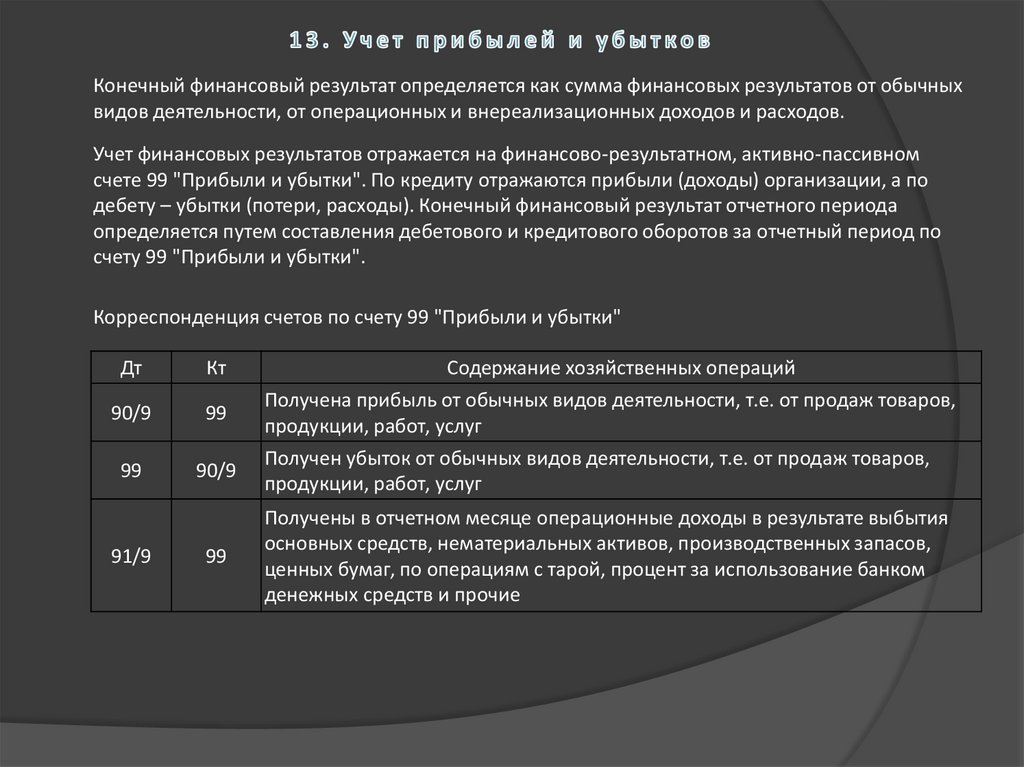

Конечный финансовый результат определяется как сумма финансовых результатов от обычныхвидов деятельности, от операционных и внереализационных доходов и расходов.

Учет финансовых результатов отражается на финансово-результатном, активно-пассивном

счете 99 "Прибыли и убытки". По кредиту отражаются прибыли (доходы) организации, а по

дебету – убытки (потери, расходы). Конечный финансовый результат отчетного периода

определяется путем составления дебетового и кредитового оборотов за отчетный период по

счету 99 "Прибыли и убытки".

Корреспонденция счетов по счету 99 "Прибыли и убытки"

Дт

Кт

Содержание хозяйственных операций

90/9

99

Получена прибыль от обычных видов деятельности, т.е. от продаж товаров,

продукции, работ, услуг

99

90/9

Получен убыток от обычных видов деятельности, т.е. от продаж товаров,

продукции, работ, услуг

99

Получены в отчетном месяце операционные доходы в результате выбытия

основных средств, нематериальных активов, производственных запасов,

ценных бумаг, по операциям с тарой, процент за использование банком

денежных средств и прочие

91/9

45.

ДтКт

Содержание хозяйственных операций

91/9

Отражены в отчетном месяце операционные расходы в результате выбытия

основных средств, нематериальных активов, производственных запасов,

аннулирования производственных заказов, прекращения производства, не

давшего продукции, сокращения производственных мощностей и объектов

на консервации и прочие

99

Получены внереализационные доходы, в том числе и чрезвычайные, в

результате прочих операций, не связанных с обычными видами

деятельности организации

92/9

Отражены внереализационные расходы, в том числе и чрезвычайные, в

результате прочих операций, не связанных с обычными видами

деятельности организации

99

68, 69

Начислены налоги и сборы из прибыли в отчетном году (налог на

недвижимость, налог на прибыль и другие налоги и сборы, согласно

законодательства), а также причитающиеся суммы налоговых и неналоговых

санкций и сборов, пени

99

84/1

Отражена чистая прибыль отчетного года, предназначенная утверждению,

выявленная по состоянию на 31 декабря

84/1

99

Отражается чистый убыток отчетного года, предназначенный к

утверждению, выявленный по состоянию на 31 декабря

99

92/9

99

46.

Для понимания успешности деятельности предприятия одним из основных критериев являетсявеличина прибыли. В общем виде под прибылью понимают разницу между денежными

средствами, полученными от продаж, и затратами предприятия.

Однако для разных целей анализа принято включать в вычитаемые расходы различные затраты,

и в результате показатели формирования прибыли характеризуют разную доходность:

1. валовую прибыль – показатель отражает такую величину прибыли предприятия, если бы

затраты производились только на статьи себестоимости, т. е. без учёта коммерческих и

управленческих расходов;

2. прибыль от продаж – показатель учитывает затраты, которые были понесены в ходе продаж

товаров или услуг, т. е. уже учитывает коммерческие и административные расходы;

3. прибыль до налогообложения – показатель суммирует всю выручку предприятия как от

основной, так и от финансовой деятельности, и уменьшает её на сумму расходов на

непосредственно производство, сбыт, а также прочих расходов;

4. чистую прибыль – показатель отражает «сухой остаток» деятельности предприятия после

вычета всех расходов и уплаты налогов в бюджет.

Прибыль предприятия часто путают с выручкой. Выручка предприятия – сумма всех

поступлений от продаж товаров или услуг. В форме 2 «Отчет о прибылях и убытках» выручка

отражается в первой строке 2110.

47.

Расчет валовой прибылиДля расчета валовой прибыли из выручки необходимо вычесть все те расходы предприятия,

которые были необходимы для производства товара или оказания услуги, т. е. себестоимость.

В себестоимость в данном случае не включаются коммерческие расходы, которые связаны с

реализацией (транспортировка, зарплата продавцов и т.д.), а также управленческие расходы

(зарплата управляющих, аренда зданий, в котором сидит управление, и т.д.).

Данный тип прибыли позволяет оценить, насколько себестоимость производства является

приемлемой для бизнеса, не съедает ли она большую часть прибыли.

По строкам отчета о прибылях и убытках формула рассчитывается как:

Валовая прибыль = Выручка – Себестоимость продаж

Расчет прибыли от продаж

Прибыль от продаж отражает ту прибыль, которая была получена после вычета всех расходов,

которые были связаны с реализацией. Для этого из валовой прибыли вычитаются

коммерческие и управленческие расходы или из выручки вычитаются себестоимость,

коммерческие и управленческие расходы.

По строкам отчета о прибылях и убытках формула рассчитывается как:

Прибыль от продаж = Выручка – Себестоимость продаж – Коммерческие расходы –

Управленческие расходы

48.

Расчет прибыли до налогообложенияПрибыль до налогообложения отражает прибыль за вычетом прочих расходов с учетом

доходов от финансовой деятельности.

По строкам отчета о прибылях и убытках формула рассчитывается как:

Прибыль (убыток) до налогообложения = Прибыль от продаж + Доходы от участия в других

организациях – Проценты к получению – Проценты к уплате – Прочие доходы – Прочие

расходы

Расчет чистой прибыли

Чистая прибыль является конечным показателем прибыльности предприятия, очищенным

от всех возможных расходов.

По строкам отчета о прибылях и убытках формула рассчитывается как:

Чистая прибыль = Прибыль до налогообложения – Текущий налог на прибыль – Изменение

отложенных налоговых обязательств – Изменение отложенных налоговых активов – Прочее

Различные показатели прибыли за счёт различной комбинации входящих в них доходов и

расходов позволяют анализировать эффективность различных процессов в организации,

например, самого производства, управленческого аппарата, отделов сбыта, финансовых

отделов и т.д.

49.

В соответствии с Типовым планом счетов учет финансовых результатов ведется организациямипо периодам их получения:

- на счете 99 "Прибыли и убытки" – по результатам отчетного года;

-на счете 84 "Нераспределенная прибыль (непокрытый убыток)" – по результатам прошлых лет.

По окончании отчетного периода после определения финансового результата производится

реформация баланса, в результате которой сальдо переносится со счета 99 “Прибыли и

убытки” на счет 84"Нераспределенная прибыль (непокрытый убыток)".

Таким образом, после уплаты налогов из прибыли, а также покрываемые чистой прибылью,

штрафы, пени за несоблюдение правил налогообложения формируется бухгалтерская

прибыль, ставшая теперь "чистой", которая представляет собой нераспределенную прибыль,

поступившую в распоряжение организации, и учитывается на фондовом пассивном счете 84

"Нераспределенная прибыль (непокрытый убыток)". В учетной политике организации

закрепляется периодичность определения прибыли, остающейся в распоряжении

организации,- один раз в год или в квартал.

Чистая прибыль, полученная за отчетный период, а также за прошлые годы по усмотрению

собственников может распределяться.

Аналитический учет организуется по направлениям распределения прибыли.

Сальдо по счету 84"Нераспределенная прибыль (непокрытый убыток)" показывает:

- по дебету – непокрытый убыток;

- по кредиту – нераспределенную чистую прибыль.

50.

К счету 84 "Нераспределенная прибыль (непокрытый убыток)" могут быть открыты следующиесубсчета.

84-1 "Общая нераспределенная прибыль"

84-2 "Непокрытый убыток"

84-3 "Отчисления в фонд национального развития”;

84-4”Отчисления части прибыли собственнику”;

84-5 "Отчисления в резервный фонд";

84-6”Отчисления в фонд пополнения собственных оборотных средств”;

84-7 “Фонд накопления”(образованный);

84-8 “Фонд потребления”;

84-9 "Расходы, не обеспеченные источниками финансирования", т.е. при отсутствии

нераспределенной прибыли прошлых лет такие расходы относятся на отдельный субсчет счета

84. К таким расходам могут быть отнесены:

- выплачиваемые в течении года материальное поощрение;

- выплаты единовременных пособий персоналу предприятия;

- платежи за превышение предельно допустимых выбросов загрязняющих среду;

- другие аналогичные выплаты.

В бухгалтерском учете производятся следующие записи:

51.

Элементами учетной политики по видам деятельности являются:1. перечень основных видов деятельности;

2. перечень прочих видов деятельности;

3. критерии квалификации видов деятельности как предметов деятельности.

По расходам будущих периодов в учетной политике указывают:

1. перечень расходов будущих периодов;

2. порядок их списания;

3. сроки списания расходов будущих периодов.

По резервам в учетной политике указывают:

1. перечень создаваемых резервов;

2. способ резервирования по каждому виду резервов;

3. предельную сумму отчислений в резервы;

4. размер ежемесячных отчислений в резервы.

52.

В соответствии с ПБУ 9/99 (13) в составе информации об учетной политике организации вбухгалтерской отчетности подлежит раскрытию как минимум следующая информация по

доходам :

1. о порядке признания выручки организации;

2. о способе определения готовности работ, услуг, продукции; выручка от выполнения,

оказания, продажи которых признается по мере готовности.

Выручка, доходы, составляющие 5% и более от общей суммы доходов за отчетный период,

показываются по каждому виду деятельности. Соответственно доходам по каждому виду

деятельности должны быть отражены в отчетности и расходы по видам деятельности

(требования ПБУ 10/99).

Прочие доходы организации за отчетный период, не зачисляемые на счет прибылей и убытков,

подлежат раскрытию в бухгалтерской отчетности обособленно.

53.

Построение бухгалтерского учета должно обеспечивать возможность раскрытияинформации о доходах организации в разрезе текущей, инвестиционной и финансовой

деятельности.

Основные составляющие финансового результата организации приведены в отчете о

прибылях и убытках.

Доходы могут отражаться в отчете о прибылях и убытках за вычетом расходов, относящихся

к этим доходам, когда:

1. соответствующие правила бухгалтерского учета предусматривают или не запрещают

такое отражение доходов;

2. доходы и связанные с ними расходы, возникающие в результате одного и того же или

аналогичного по характеру факта хозяйственной деятельности, не являются

существенными для характеристики финансового положения организации.

По видам создаваемых резервов в отчетности должна отражаться информация о

периодичности формирования соответствующих резервов, их остатках на начало

следующего года, порядке их формирования и списания.