Экономика

ЭкономикаПохожие презентации:

производства")

Затраты на качество

1.

Затраты на качествоВ УСЛОВИЯХ РЫНОЧНОЙ ЭКОНОМИКИ, КОГДА КАЧЕСТВО ПРОДУКЦИИ

СТАНОВИТСЯ ФАКТОРОМ КОНКУРЕНТОСПОСОБНОСТИ, РУКОВОДСТВО

ОРГАНИЗАЦИЙ НАЧИНАЕТ ПОНИМАТЬ ВАЖНОСТЬ ОПРЕДЕЛЕНИЯ И

НЕПРЕРЫВНОГО КОНТРОЛЯ ЗАТРАТ НА КАЧЕСТВО.

МИРОВАЯ ПРАКТИКА ПОКАЗЫВАЕТ, ЧТО 80 ПРОЦЕНТОВ БРАКА ЗАКЛАДЫВАЕТСЯ

НА СТАДИЯХ ПРОЕКТИРОВАНИЯ И РАЗРАБОТКИ, ПОДГОТОВКИ ПРОИЗВОДСТВА,

А ПРИМЕРНО 75 % БРАКА УСТРАНЯЕТСЯ НА СТАДИЯХ ПРОИЗВОДСТВА,

КОНТРОЛЯ И ПОСЛЕПРОДАЖНОГО ОБСЛУЖИВАНИЯ.

2.

Качество обеспечиваетконкурентоспособность товара

Качество является важным инструментом в борьбе за рынки сбыта.

Именно качество обеспечивает конкурентоспособность товара. Оно

складывается из технического уровня продукции и полезности товара

для потребителя через функциональные, социальные, эстетические,

эргономические, экологические свойства.

Безусловно, повышение качества сопряжено с затратами. Однако они

окупятся благодаря полученной прибыли.

3.

Информация о затратах на обеспечениекачества становится ключевой для решения

следующих задач:

выявления конкурентоспособности продукции на внутреннем и внешнем рынках;

определения размеров необходимых инвестиций, направляемых на повышение

качества продукции;

определение конкурентных позиций фирмы,

оценки эффективности функционирования системы менеджмента качества

организации;

идентификации “узких мест” и критических областей в деятельности предприятия,

требующих совершенствования;

разработки параметров качества, поддержания и повышения достигнутого уровня

качества;

информирования потребителей продукции фирмы о затратах на качество.

4.

Определение и анализ затрат накачество

Определение и анализ затрат на качество позволяют представить реальную картину состояния

дел в области качества продукции администрации и трудовому коллективу, акционерам и

потребителям продукции. Информация о затратах на качество создает предпосылки для

принятия стратегических, тактических и оперативных управленческих решений с учетом

требований всех заинтересованных лиц, что способствует повышению эффективности

производства, повышению рентабельности и возрастанию конкурентоспособности.

Под затратами на обеспечение качества понимаются затраты, произведенные для

удовлетворения установленных потребителем требований к качеству продукции или услуг.

Затраты на улучшение качества направлены на удовлетворение предполагаемых требований

потребителя. К затратам на управление качеством относятся затраты на разработку и

реализацию корректирующих и предупреждающих мер, необходимых для устранения

выявленных или предотвращения потенциальных несоответствий продукции (услуг)

предъявляемым или предполагаемым требованиям к ней.

Отправной точкой в определении затрат на качество является их классификация, т.е.

определение состава и структуры затрат, сгруппированных по определенному признаку.

5.

Затраты на качество обычно делятсяна следующие категории:

- затраты на предотвращение возможности возникновения дефектов;

- затраты на контроль, т.е. затраты на определение и подтверждение

достигнутого уровня качества;

- внутренние затраты на дефект – затраты, понесенные внутри организации, когда оговоренный уровень качества не достигнут, т.е. до того,

как продукт был продан (внутренние потери);

- внешние затраты на дефект – затраты, понесенные вне организации,

когда оговоренный уровень качества не достигнут, т.е. после продажи

продукта (внешние потери);

6.

Классификация затрат7.

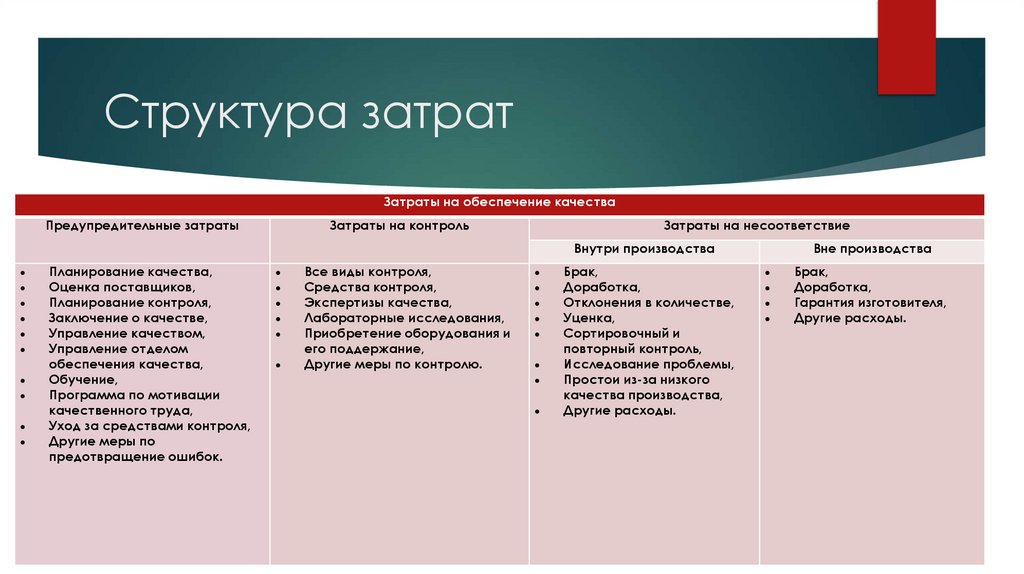

Структура затратЗатраты на обеспечение качества

Предупредительные затраты

Затраты на контроль

Затраты на несоответствие

Внутри производства

Планирование качества,

Оценка поставщиков,

Планирование контроля,

Заключение о качестве,

Управление качеством,

Управление отделом

обеспечения качества,

Обучение,

Программа по мотивации

качественного труда,

Уход за средствами контроля,

Другие меры по

предотвращение ошибок.

Все виды контроля,

Средства контроля,

Экспертизы качества,

Лабораторные исследования,

Приобретение оборудования и

его поддержание,

Другие меры по контролю.

Брак,

Доработка,

Отклонения в количестве,

Уценка,

Сортировочный и

повторный контроль,

Исследование проблемы,

Простои из-за низкого

качества производства,

Другие расходы.

Вне производства

Брак,

Доработка,

Гарантия изготовителя,

Другие расходы.

8.

Затраты на предупредительныемероприятия

Затраты на предупредительные мероприятия, вероятно, наиболее сложно выявить, поскольку они

вызваны деятельностью большого количества отделов и большинство сотрудников посвящают этой

работе лишь часть своего рабочего времени. Эти затраты могут появляться на следующих этапах

деятельности: производство; продажа и маркетинг; разработка; инженерное обеспечение;

планирование процесса; исследования; лабораторные испытания; финансово – экономическое

обеспечение; обработка данных; обучение.

Затраты на предупредительные мероприятия, в основном, включают заработную плату и накладные

расходы. Однако, степень точности их определения в большей степени зависит от точности

установления времени, затраченного каждым сотрудником в отдельности.

Некоторые предупредительные мероприятия легко выявить напрямую. Они, в частности, могут

включать оплату работ сторонних организаций за:

консультации;

курсы обучения.

К данной категории затрат можно отнести затраты на приобретение нового оборудования и другое.

9.

Затраты на контрольОсновной объем затрат на контроль составляет оплата труда

персонала, занятого контролем и испытаниями. На самом деле это

может составлять более чем 90% от всех затрат на контроль.

Оставшиеся затраты, в основном, связаны со стоимостью

используемых материалов, закупками и со стоимостью технического

обслуживания.

10.

Внутренние затраты на устранениенесоответствий

Определение элементов внутренних затрат на устранение несоответствий достаточно сложно,

однако можно выделить следующие:

оплата труда, связанного с возвратом;

- стоимость материалов (напрасная работа);

накладные расходы;

- оплата труда, связанного с исправлениями;

- оплата труда, связанного с повторными испытаниями и контролем;

- недополученная прибыль, связанная со снижением класса (сорта) продукции.

Трудности расчетов определяются тем, что каждый вовлеченный сотрудник в течение всего рабочего

дня решает проблемы, связанные не только с внутренними потерями. Оценка потерь должна быть

произведена с учетом реально затраченного на эту деятельность времени, и по результирующими

показателям.

11.

Внешние затраты на устранениенесоответствия

Часть внешних затрат на дефект связана с тем, что продукт возвращается потребителем

либо сразу, либо в течение гарантийного периода. Если продукт возвращен, то затраты

из-за неисправимого брака или переделок и ремонтов определяются таким же

образом, как и в случае внутренних потерь.

Однако, существуют и другие затраты, которые не так просто определить. В их числе

следующие:

оплата труда, накладные расходы и прочие издержки, связанные с исследованием

недовольств и жалоб потребителей;

оплата труда, накладные расходы и прочие издержки, вызванные обслуживанием

неудовлетворенного потребителя;

дополнительные транспортные расходы;

издержки, вызванные разбирательствами (в том числе судебными) и, возможно,

последующей оплатой компенсаций.

12.

Правило десятикратных затратПереход со стадии на стадию жизненного цикла продукции приводит к

десятикратному удорожанию затрат, т.е. стоимость исправления возрастает

на порядок при переходе с одного этапа жизненного цикла на другой.

Так если на стадии проектирования и разработки устранение дефекта стоит 10

коп, то на стадии подготовки производства -1 руб., на стадии изготовления - 10

руб., на стадиях проверка - заказчик - 100 руб. Это показывает необходимость

устранения дефектов на первых стадиях жизненного цикла продукции.

13.

Жизненный цикл продукции (Петлякачества):

* МТС – материально-техническое снабжение

14.

Затраты на качество (в общем) не являются составнойчастью обычной производственной калькуляции как

затраты на разработку, управление и сбыт.

Известно, что выделение затрат на качество существующей учетной документацией не

предусмотрено. Затраты на качество выясняются с помощью вспомогательной регистрации,

расчета по данным и фактам, собранным бухгалтерией.

Для организации учета затрат на качество необходимо:

определить ответственность за организацию учета затрат на качество и на предоставление

оперативной информации по элементам затрат;

определить пользователей информации, источники и периодичность ее предоставления, а

также ответственность за качество информации;

разработать процедуры идентификации, отчетности и анализа затрат на качество;

разработать методы сбора, обработки, анализа и оптимизации затрат на качество;

определить показатели и формы отчета, детализирующие затрат на качество.

15.

Экономическая эффективностьСМК

При внедрении и функционировании системы менеджмента качества (СМК)

необходимо получить доказательства ее экономической эффективности.

Основу определения эффективности их внедрения составляют соответствующая

межотраслевая нормативная документация и отраслевые документы.

По ним эффективность внедрения рекомендуется определять в два этапа:

на первом этапе она определяется по динамке показателей социальных эффектов;

на втором – по величине показателей хозрасчетной экономической эффективности и

экономической эффективности затрат на разработку и внедрение системы

16.

При полном соответствии уровня качества потребностям потребителя, когда ониудовлетворяются с наименьшими затратами и для потребителя и для производителя, –

оптимальный вариант, поскольку сумма затрат на изготовление и эксплуатацию

минимальна. Таким образом, оптимальный уровень качества – это такой уровень,

выше или ниже которого производить продукцию и (или) удовлетворять потребности

потребителя экономически нецелесообразно. Поэтому в одних случаях качество

можно повышать, в других оставлять неизменным, в третьих, возможно даже понижать

в целом или по отдельным показателям, чтобы сократить затраты на изготовление

изделий