Финансы

ФинансыПохожие презентации:

отчетности за 2021 год")

Отдельные аспекты по вопросам возбуждения дел об административных правонарушениях, ответственность за совершение

1.

НОВИКОВА АННА МИХАЙЛОВНАНачальник отдела контроля за расходами на социальную сферу Счетной палаты города Нижневартовска

Отдельные аспекты по вопросам возбуждения

дел об административных правонарушениях,

ответственность за совершение которых

предусмотрена статьей 15.15.6 Кодекса

Российской Федерации об административных

правонарушениях

2.

Нижнева́ртовск—

административный

центр

Нижневартовского района ХантыМансийского автономного округа

- Югры. Расположен на берегу

Оби в непосредственной близости

от

Самотлорского

нефтяного

месторождения и является одним

из

крупнейших

центров

российской

нефтяной

промышленности.

2

3.

Счетная палата города Нижневартовскасоздана в соответствии с решением Думы города

Нижневартовска от 16.03.2001 №19.

Контрольно-счетный

орган

муниципального образования - счетная палата

города Нижневартовска учрежден с правами

юридического лица в форме муниципального

казенного

учреждения

на

основании

решения Думы города Нижневартовска от

22.09.2021 №823.

Взаимодействие с органами местного

самоуправления,

муниципальными

учреждениями, в том числе путем

проведения

рабочих

совещаний,

круглых столов, семинаров

3

4.

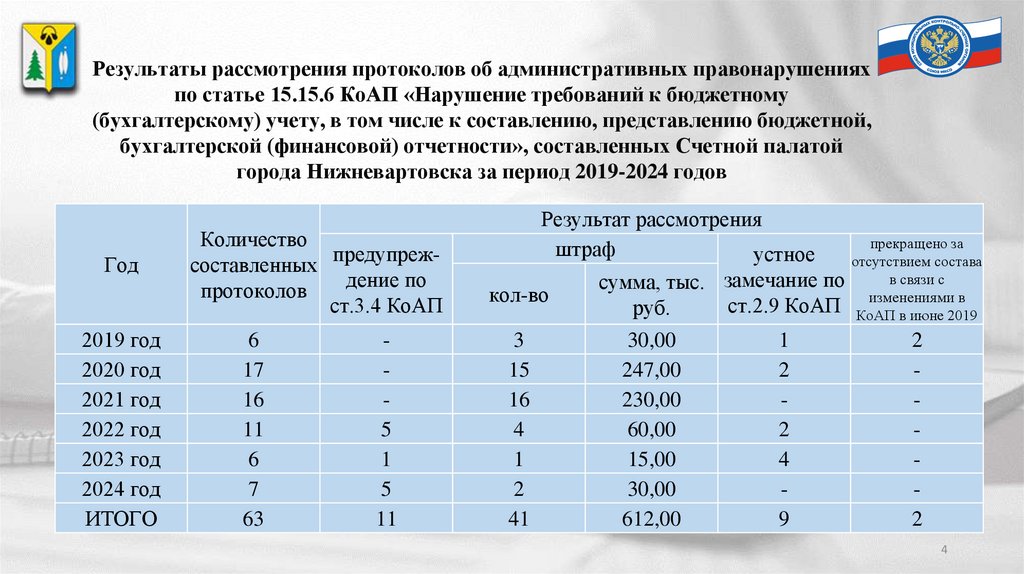

Результаты рассмотрения протоколов об административных правонарушенияхпо статье 15.15.6 КоАП «Нарушение требований к бюджетному

(бухгалтерскому) учету, в том числе к составлению, представлению бюджетной,

бухгалтерской (финансовой) отчетности», составленных Счетной палатой

города Нижневартовска за период 2019-2024 годов

Год

2019 год

2020 год

2021 год

2022 год

2023 год

2024 год

ИТОГО

Количество

предупрежсоставленных

дение по

протоколов

ст.3.4 КоАП

6

17

16

11

6

7

63

5

1

5

11

Результат рассмотрения

прекращено за

штраф

устное

отсутствием состава

в связи с

сумма, тыс. замечание по

кол-во

изменениями в

ст.2.9 КоАП КоАП

руб.

в июне 2019

3

15

16

4

1

2

41

30,00

247,00

230,00

60,00

15,00

30,00

612,00

1

2

2

4

9

2

2

4

5.

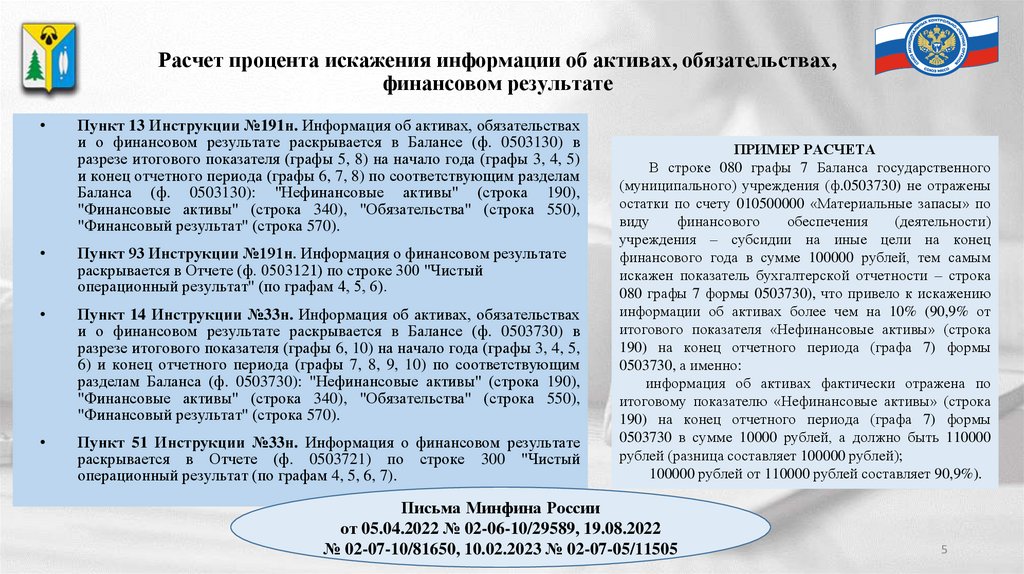

Расчет процента искажения информации об активах, обязательствах,финансовом результате

Пункт 13 Инструкции №191н. Информация об активах, обязательствах

и о финансовом результате раскрывается в Балансе (ф. 0503130) в

разрезе итогового показателя (графы 5, 8) на начало года (графы 3, 4, 5)

и конец отчетного периода (графы 6, 7, 8) по соответствующим разделам

Баланса (ф. 0503130): "Нефинансовые активы" (строка 190),

"Финансовые активы" (строка 340), "Обязательства" (строка 550),

"Финансовый результат" (строка 570).

Пункт 93 Инструкции №191н. Информация о финансовом результате

раскрывается в Отчете (ф. 0503121) по строке 300 "Чистый

операционный результат" (по графам 4, 5, 6).

Пункт 14 Инструкции №33н. Информация об активах, обязательствах

и о финансовом результате раскрывается в Балансе (ф. 0503730) в

разрезе итогового показателя (графы 6, 10) на начало года (графы 3, 4, 5,

6) и конец отчетного периода (графы 7, 8, 9, 10) по соответствующим

разделам Баланса (ф. 0503730): "Нефинансовые активы" (строка 190),

"Финансовые активы" (строка 340), "Обязательства" (строка 550),

"Финансовый результат" (строка 570).

Пункт 51 Инструкции №33н. Информация о финансовом результате

раскрывается в Отчете (ф. 0503721) по строке 300 "Чистый

операционный результат (по графам 4, 5, 6, 7).

ПРИМЕР РАСЧЕТА

В строке 080 графы 7 Баланса государственного

(муниципального) учреждения (ф.0503730) не отражены

остатки по счету 010500000 «Материальные запасы» по

виду

финансового

обеспечения

(деятельности)

учреждения – субсидии на иные цели на конец

финансового года в сумме 100000 рублей, тем самым

искажен показатель бухгалтерской отчетности – строка

080 графы 7 формы 0503730), что привело к искажению

информации об активах более чем на 10% (90,9% от

итогового показателя «Нефинансовые активы» (строка

190) на конец отчетного периода (графа 7) формы

0503730, а именно:

информация об активах фактически отражена по

итоговому показателю «Нефинансовые активы» (строка

190) на конец отчетного периода (графа 7) формы

0503730 в сумме 10000 рублей, а должно быть 110000

рублей (разница составляет 100000 рублей);

100000 рублей от 110000 рублей составляет 90,9%).

Письма Минфина России

от 05.04.2022 № 02-06-10/29589, 19.08.2022

№ 02-07-10/81650, 10.02.2023 № 02-07-05/11505

5

6.

Примеры наиболее часто выявляемых Счетной палатой города нарушенийтребований бухгалтерского учета, повлекших искажение информации об

активах, обязательствах, финансовом результате

1) В нарушение статьи 9 Закона №402-ФЗ «О бухгалтерском учете», пункта 3 Инструкции №157н, пунктов 20, 21

Федерального стандарта «Концептуальные основы бухгалтерского учета и отчетности организаций государственного сектора»,

пунктов 34, 35 Федерального стандарта «Доходы» не оформлены бухгалтерские записи от 06.12.2022 по постановке на учет

дебиторской задолженности по доходам от взыскания суммы восстановительной стоимости зеленых насаждений с «…» в

пользу «…» города Нижневартовска на основании исполнительного, вступившего в законную силу 06.12.2022, в размере

1913106,00 рублей, что впоследствии повлекло представление бюджетной отчетности, содержащей искажение показателей

бюджетной отчетности строка «Итого по синтетическому коду счета 120900000» графы 9 раздела 1 Сведений по дебиторской и

кредиторской задолженности (форма 0503169) на 01.01.2023 (вид задолженности – дебиторская), на сумму 1913106,00 рублей,

которое привело к искажению информации об активах более чем на 10%. Фактически проводка оформлена только 13.01.2023,

соответственно, в отчетности за 2022 год дебиторская задолженность не отражена.

2) В нарушение требований пунктов 14, 17 Инструкции от 25.03.2011 №33н в строке 080 графы 7 Баланса

государственного (муниципального) учреждения (форма 0503730) за 2021 год не отражены остатки по счету 010500000

«Материальные запасы» по виду финансового обеспечения (деятельности) учреждения – субсидии на иные цели на конец

финансового года в сумме 7200,40 рубля, тем самым искажен показатель бухгалтерской отчетности – строка 080 графы 7

Баланса государственного (муниципального) учреждения (форма 0503730) за 2021 год, что привело к искажению информации об

активах более чем на 10%.

Автономному учреждению в отчетном году выделена субсидия на иные цели, в том числе на приобретение СИЗов

(маски, антисептики). По состоянию на 31 декабря не все СИЗы выданы сотрудникам и списаны с учета со счета 105

«Материальные запасы». Но в Балансе (форма 0503730) остатки по сету 105 не отражены.

6

7.

Примеры наиболее часто выявляемых Счетной палатой города нарушенийтребований бухгалтерского учета, повлекших искажение информации об

активах, обязательствах, финансовом результате

3) В нарушение пунктов 36, 37, 38 Федерального стандарта «Непроизведенные активы», пунктов 28, 142

Инструкции №157н, пункта 38 Инструкции №162н, пункта 16 Федерального стандарта «Концептуальные основы

бухгалтерского учета и отчетности организаций государственного сектора» не отражены в бюджетном учете

данные проведенной переоценки кадастровой стоимости земельных участков по состоянию на 01.01.2024 в

сумме равной 108647055,18 рубля, что повлекло предоставление бюджетной отчетности, содержащей

значительное искажение показателя бюджетной отчетности, выраженного в денежном измерении - строки

140 «Нефинансовые активы имущества казны (остаточная стоимость)» графы 8 Баланса главного

распорядителя, распорядителя, получателя бюджетных средств, главного администратора, администратора

источников финансирования дефицита бюджета, главного администратора, администратора доходов бюджета

(форма 0503130) на 01.01.2024 года на сумму 108647055,18 рубля, которое привело к искажению информации о

нефинансовых активах не более чем на 1% и на сумму, превышающую один миллион рублей.

Переоценка кадастровой стоимости земельных участков производится ежегодно на основании сверки со

сведениями Единого государственного реестра недвижимости и относится на финансовый результат того

финансового года, в котором указанные изменения произошли, и, соответственно, отражается в бухгалтерской

отчетности за соответствующий отчетный год.

Подпункт «ж» пункта 7 Федерального стандарта «События после отчетной даты»: изменение после отчетной

даты кадастровых оценок нефинансовых активов относится к событиям, подтверждающим условия деятельности.

Часть 6 статьи 15 Закона о бухгалтерском учете №402-ФЗ: дата, на которую составляется бухгалтерская

(финансовая) отчетность (отчетная дата) – последний календарный день отчетного периода.

7

8.

Примеры наиболее часто выявляемых Счетной палатой города нарушенийтребований бухгалтерского учета, повлекших искажение информации об

активах, обязательствах, финансовом результате

4) 08.02.2024 в нарушение статьи 9 Закона о бухгалтерском учете, пункта 3 Инструкции №157н, пунктов 60, 61, 126, 128, 153,

Инструкции №174н, пунктов 16, 20, 21 Стандарта «Концептуальные основы» не отражена на дату 19.01.2024 года в

бухгалтерском регистре – Журнале операций расчетов с поставщиками и подрядчиками за январь 2024 кредиторская

задолженность по дебету счета 4.109.80.223 и кредиту счета 4.302.23.734 в сумме обязательства за тепловую энергию за

декабрь 2023 года на основании Акта приема-передачи от 31.12.2023, равная 326253,12 рубля, что повлекло предоставление

бухгалтерской отчетности, содержащей незначительное искажение показателя бухгалтерской отчетности, выраженного в денежном

измерении – строка 410 «Кредиторская задолженность по выплатам (030200000, 020800000, 030402000, 030403000), всего» графы 8

Баланса государственного (муниципального) учреждения (форма 0503730) на 01.01.2024 года, на сумму 326253,12 рубля, которое

привело к искажению информации об обязательствах.

Дата выполнения обязательств (согласно первичному документу – Акту приема-передачи): 31.12.2023

Дата поступления в учреждение Акта приема-передачи: 19.01.2023

Дата утверждения (принятия) годовой бух. отчетности учреждения учредителем: 08.02.2024

Пункт 8.1 Инструкции №33н, пункт 64 Стандарта «Концептуальные основы»: дата включения данных представленной

бухгалтерской (финансовой) отчетности в консолидированную отчетность, формируемую субъектом консолидированной

отчетности, является датой принятия представленной субъектом отчетности бухгалтерской (финансовой) отчетности, на основании

уведомления субъекта отчетности о результатах проведенной камеральной проверки отчетности субъектом консолидированной

отчетности.

Пункт 31 Стандарта «Учетная политика, оценочные значения и ошибки»: дата утверждения бухгалтерской (финансовой)

отчетности – дата принятия уполномоченным органом решения о включении данных такой бухгалтерской (финансовой) отчетности

в консолидированную отчетность, но не позднее даты представления консолидированной отчетности уполномоченным органом.

!!! подпункт 2 пункта 6 примечаний к статье 15.15.6 КоАП

8

9.

Примеры наиболее часто выявляемых Счетной палатой города нарушенийтребований бухгалтерского учета, повлекших искажение информации об

активах, обязательствах, финансовом результате

5) В нарушение статьи 9 Закона № 402-ФЗ, пункта 3 Инструкции № 157н, пунктов 16, 20, 21 Стандарта

«Концептуальные основы», пункта 5 Стандарта «События после отчетной даты», пункта 1.7 Методических рекомендаций

по применению федерального стандарта бухгалтерского учета для организаций государственного сектора «События после

отчетной даты» (письмо Минфина России от 31.07.2018 №02-06-07/55005), Стандарта «Резервы. Раскрытие информации

об условных обязательствах и условных активах» при наличии временного разрыва, когда последняя дата периода

фактического оказания услуг, выполнения работ в 2023 году (31.12.2023) ранее даты документа приемки таких

услуг, работ (15.01.2024), но до даты принятия годовой бухгалтерской отчетности учредителем (08.02.2024),

учреждением операции по формированию резервов предстоящих расходов по обязательствам за сданные работы,

предоставленные (потребленные) услуги в сумме, рассчитанной в соответствии с условиями договора, не оформлены

бухгалтерскими записями: по дебету соответствующих счетов аналитического учета счета 040120200 «Расходы

экономического субъекта» и кредиту соответствующих счетов аналитического учета счета 040160000 «Резервы

предстоящих расходов», в 2023 году последней датой периода фактического оказания услуг, выполнения работ

(31.12.2023), что повлекло искажение показателя Баланса (форма 0503730) за 2023 год, которое привело к искажению

информации о финансовом результате.

Письмо Минфина России от 11.11.2022 № 02-06-07/110108

«Об отражении организациями бюджетной сферы в бухгалтерском учете фактов

хозяйственной жизни, возникающих при исполнении договоров (контрактов) (сдаче

результатов поставок (работ, услуг) и принятии таких результатов согласно

документу о приемке)»

9

10.

Примеры грубых нарушений требований бухгалтерского учета,выявленных Счетной палатой города (часть 4 статьи 15.15.6 КоАП)

подпункт 4 пункта 4 примечаний к статье 15.15.6 КоАП

В Балансе (форма 0503130) отражена сумма непроизведенных активов (земельных участков) на конец отчетного периода, не соответствующая

сальдо на 31 декабря в Главной книге за соответствующий период, т.е. в отчетность включен показатель, не подтвержденный регистром.

подпункт 5 пункта 4 примечаний к статье 15.15.6 КоАП

Произведена регистрация в Журнале операций расчетов с подотчетными лицами мнимого объекта бухгалтерского учета, не имевшего

места факта хозяйственной жизни – фактических произведенных расходов работника, путем оформления соответствующих бухгалтерских

записей (проводка была оформлена в учете 27.12.2019 года, а авансовый отчет и оправдательные документы, подтверждающие фактические

расходы работника(чеки, квитанции), от 10.02.2020 года).

Произведена регистрация в Инвентарной карточке учета нефинансовых активов мнимого объекта бухгалтерского учета, не имевшего

места факта хозяйственной жизни – приобретение и получение материальных ценностей (объект основных средств приобретен учреждением

21.12.2021, а Инвентарная карточка на этот объект открыта на 4 дня раньше – 17.12.2021, то есть когда этот объект еще не был получен и принят к

учету).

подпункт 6 пункта 4 примечаний к статье 15.15.6 КоАП

Включены показатели сметных (плановых, прогнозных) назначений в «Отчет об исполнении бюджета главного распорядителя,

распорядителя, получателя бюджетных средств, главного администратора, администратора источников финансирования дефицита бюджета,

главного администратора, администратора доходов бюджета (форма 0503127), «Сведения об исполнении бюджета» (форма 0503164) при

отсутствии в Главной книге счета бюджетного учета 504 «Сметные (плановые, прогнозные) назначения».

Обязательства, принимаемые с применением конкурентных способов, отражены в Сведениях о принятых и неисполненных

обязательствах (форма 0503775) по счету 50217 при отсутствии подтверждения указанного показателя в Журнале регистрации обязательств

(форма 0504064), являющимся регистром бухгалтерского учета, тем самым в бухгалтерскую отчетность включены показатели, характеризующие

10

объекты бухгалтерского учета и не подтвержденные соответствующими регистрами бухгалтерского учета.