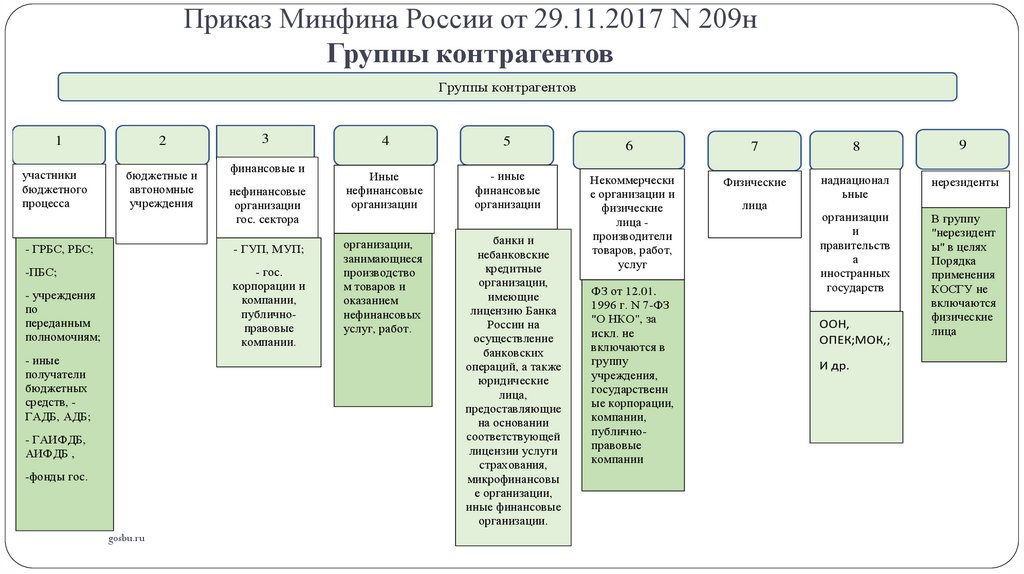

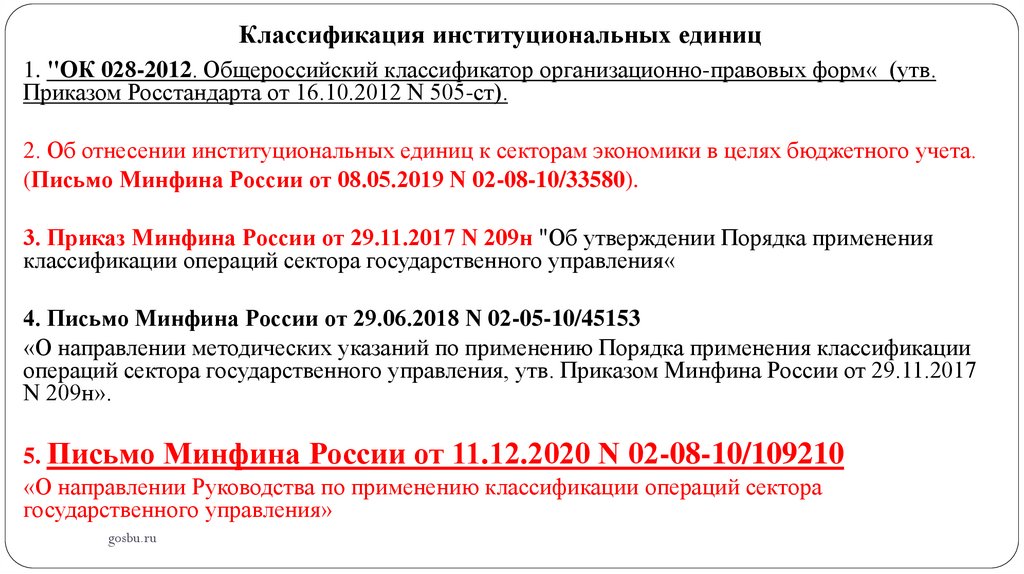

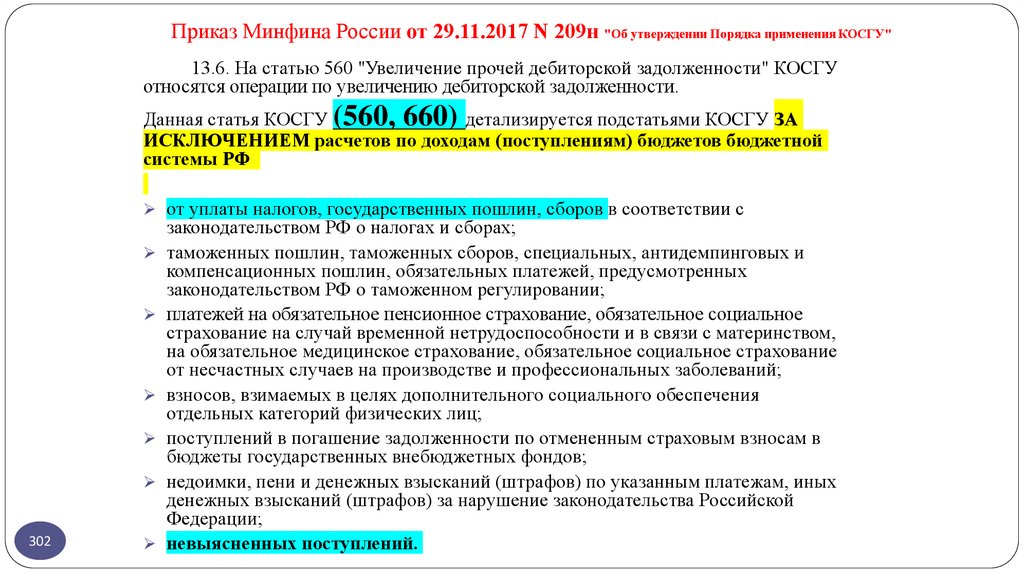

Финансы

ФинансыПохожие презентации:

")

учету в организациях бюджетной сферы")

отчетности за 2020 год")

Особенности сдачи годовой бухгалтерской отчетности в бюджетной сфере 2021

1.

Особенности сдачи годовой бухгалтерскойотчетности в бюджетной сфере

2021 г.

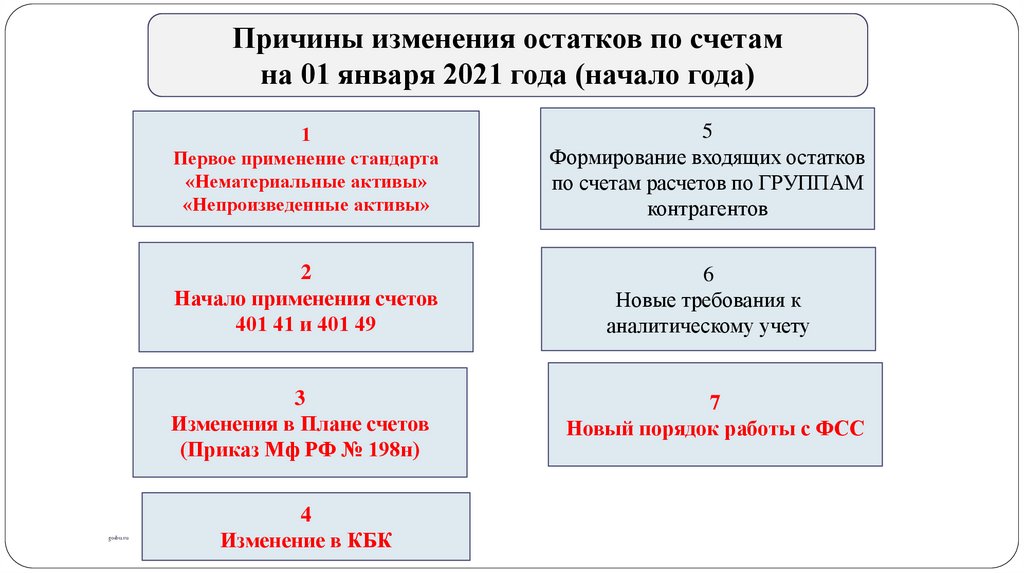

1

gosbu.ru

2.

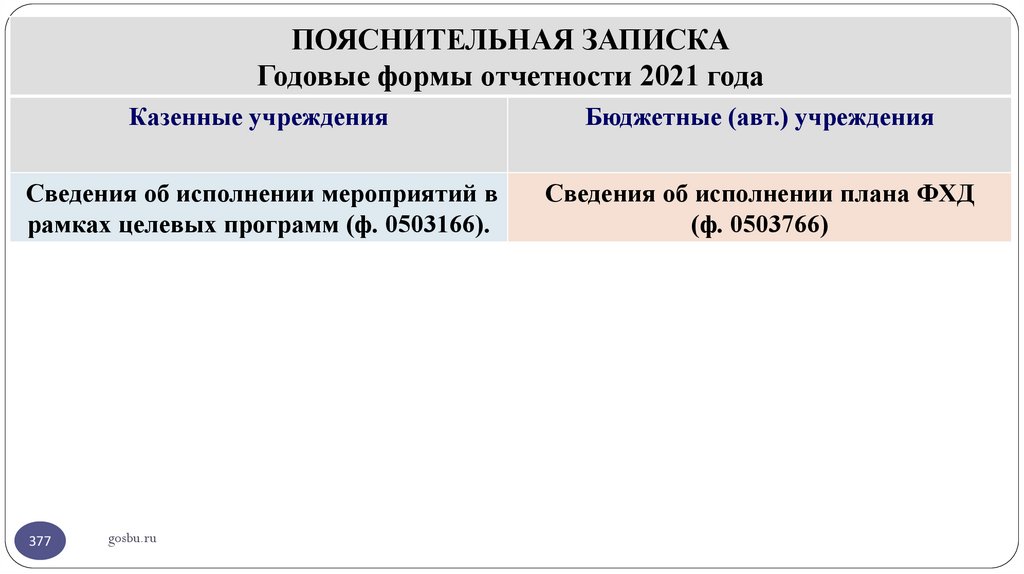

Годовая бухгалтерская отчетностьДата

подписания

отчетности

дата

подписания

ПОЛНОГО

КОМПЛЕКТА

бухгалтерской

отчетности

2

gosbu.ru

Срок

представле

ния

Дата

принятия

Вышестоящий

орган власти,

Учредитель

дата проставления

уполномоченным

органом отметки

(направления

уведомления) о

П.10 Приказа 191н

П.6 Приказа 33н

принятии по

результатам

проведения

камеральной проверки

Стандарт «Учетная политика, оценочные значения и ошибки»

Дата

утверждения

дата принятия

уполномоченным органом

РЕШЕНИЯ о ВКЛЮЧЕНИИ

данных отчетности В

КОНСОЛИДИРОВАННУЮ

отчетность, но не позднее

даты представления

консолидированной

отчетности

уполномоченным органом

3.

Годовая бухгалтерская отчетностьДата подписания отчетности

Приказ 33н

АВТОНОМНЫЕ учреждения

7. АВТОНОМНОЕ учреждение

представляет учредителю, иному

внешнему пользователю

отчетности дополнительно к

годовой бухгалтерской

отчетности информацию о ее

рассмотрении наблюдательным

советом автономного

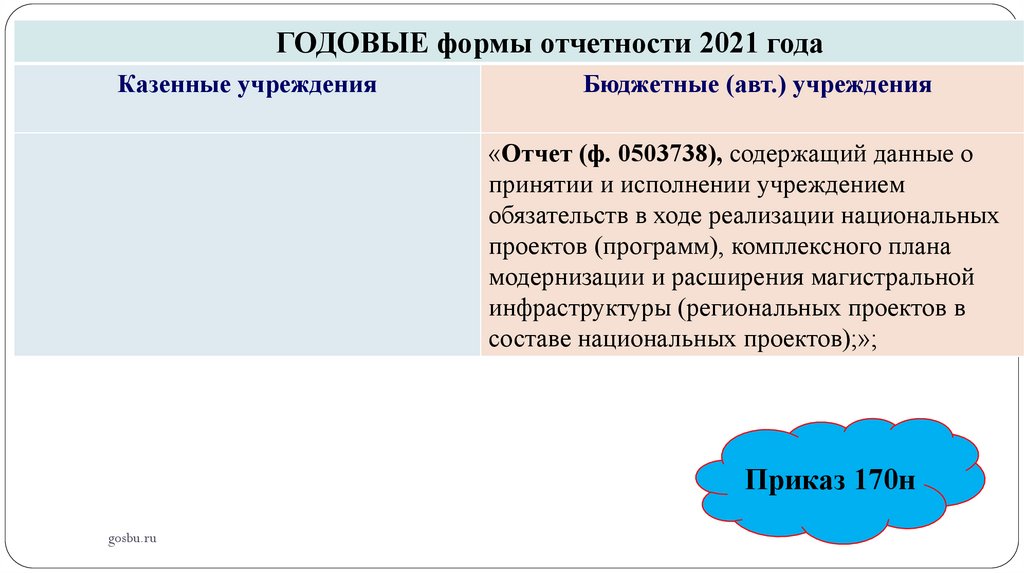

учреждения…!

3

gosbu.ru

КАЗЕННЫЕ учреждения, органы власти

Приказ МФ РФ от 01.09.2021 N 120н

!

1. В обязательном порядке применяется при подтверждении

достоверности годовой бюджетной отчетности, составленной на 1

января 2022 года.

2. До подписания годовой бюджетной отчетности руководителем

субъекта бюджетной отчетности.

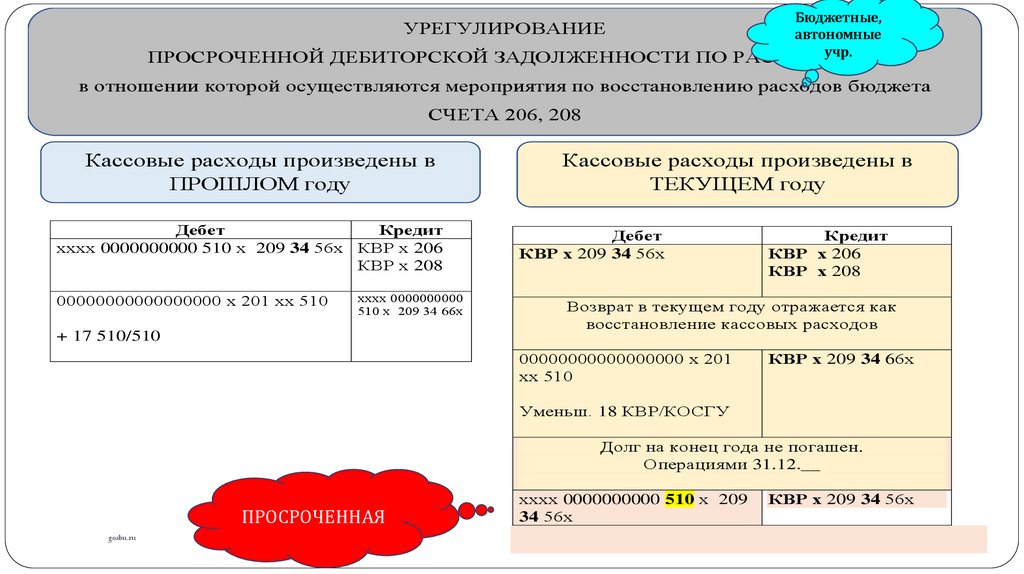

2. Требуется подтверждение достоверности бюджетной отчетности в

отношении ИНДИВИДУАЛЬНОЙ бюджетной отчетности.

3. ТАКЖЕ в отношении соблюдения порядка составления и

представления консолидированной бюджетной отчетности

4.

Внутренний финансовый аудит –поправки вступившие в силу с 01.09.2021 г.

1. Бюджетный кодекс Российской Федерации" от 31.07.1998 N 145-ФЗ

Статья 160.2-1. Бюджетные полномочия отдельных участников бюджетного процесса

по организации и осуществлению внутреннего финансового аудита.

2. Приказ Минфина России от 21.11.2019 N 195н (ред. от 01.09.2021) "Об

утверждении федерального стандарта внутреннего финансового аудита "Права и

обязанности должностных лиц (работников) при осуществлении внутреннего

финансового аудита».

3. Приказ Минфина России от 21.11.2019 N 196н (ред. от 01.09.2021) "Об

утверждении федерального стандарта внутреннего финансового аудита

"Определения, принципы и задачи внутреннего финансового аудита».

4

gosbu.ru

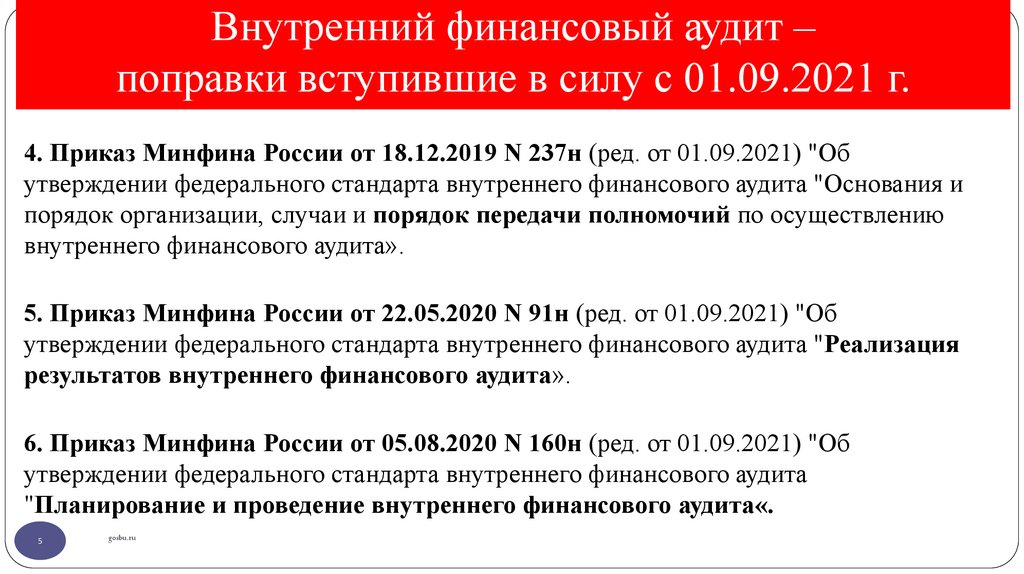

5.

Внутренний финансовый аудит –поправки вступившие в силу с 01.09.2021 г.

4. Приказ Минфина России от 18.12.2019 N 237н (ред. от 01.09.2021) "Об

утверждении федерального стандарта внутреннего финансового аудита "Основания и

порядок организации, случаи и порядок передачи полномочий по осуществлению

внутреннего финансового аудита».

5. Приказ Минфина России от 22.05.2020 N 91н (ред. от 01.09.2021) "Об

утверждении федерального стандарта внутреннего финансового аудита "Реализация

результатов внутреннего финансового аудита».

6. Приказ Минфина России от 05.08.2020 N 160н (ред. от 01.09.2021) "Об

утверждении федерального стандарта внутреннего финансового аудита

"Планирование и проведение внутреннего финансового аудита«.

5

gosbu.ru

6.

Внутренний финансовый аудит –поправки вступившие в силу с 01.09.2021 г.

7. Приказ Минфина России от 01.09.2021 N 120н "Об

утверждении федерального стандарта внутреннего финансового

аудита

"Осуществление

внутреннего финансового

аудита в целях подтверждения достоверности

бюджетной отчетности и соответствия порядка ведения

бюджетного учета единой методологии бюджетного учета,

составления, представления и утверждения бюджетной

отчетности«…

6

gosbu.ru

7.

7ОСНОВНЫЕ ВОПРОСЫ (1)

1) какие

процедуры

(документы)

подлежат

обязательному аудиту в целях подтверждения

достоверности бюджетной отчетности

2) как осуществляется аудит достоверности бюджетной

отчетности (основные подходы)

3) кто и когда осуществляет аудит достоверности

бюджетной отчетности, в том числе в условиях

централизации ведения учета

ВКС ФК РФ, 18-19 ноября

2021 г. Бычков С.С.

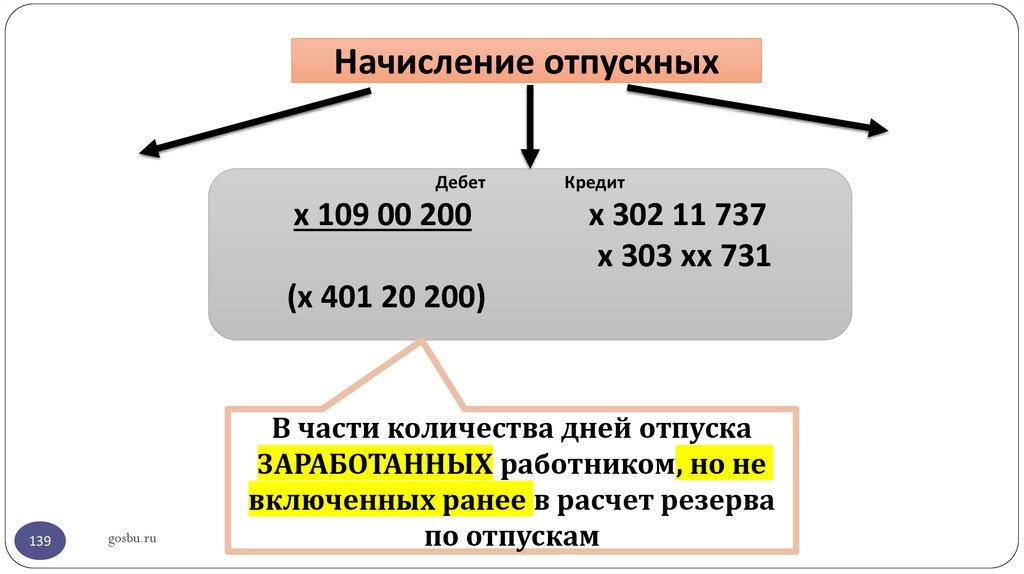

4) критерии признания отчетности достоверной

5) можно ли подписать отчетность при наличии

отрицательного

аудиторского

заключения

на

gosbu.ru

отчетность, исправляется

ли аудиторское заключение

7

8.

8ОСУЩЕСТВЛЕНИЕ ВНУТРЕННЕГО ФИНАНСОВОГО

АУДИТА

I

Планирование (предварительный анализ, составление и утверждение плана

аудиторских

мероприятий,

формирование

программ

аудиторских

мероприятий, в том числе в целях подтверждения достоверности отчетности)

• Проведение аудиторских мероприятий (реализация аудиторских методов:

аналитические процедуры, инспектирование, пересчет, подтверждение и др.)

II

III

• Формирование Заключения, ознакомление с ним субъектов бюджетных

процедур, его представление руководителю главного администратора

• Разработка планов реализации результатов аудиторского мероприятия по

решению руководителя главного администратора

IV

• Мониторинг реализации мер по минимизации рисков, в том числе рисков

искажения отчетности в рамках поэтапных аудитов в целях подтверждения

достоверности отчетности

• Годовой отчет о результатах деятельности субъекта ВФА

ВКС ФК РФ, 18-19 ноября

2021 г. Бычков С.С.

gosbu.ru

8

9.

Годовая бухгалтерская отчетностьСрок представления

Статья 15.15.6. КоАПП

Нарушение требований к бюджетному (бухгалтерскому) учету, в том числе к

составлению, представлению бюджетной, бухгалтерской (финансовой) отчетности

1. Непредставление или представление с нарушением сроков, установленных

законодательством РФ о бухгалтерском учете, бюджетным законодательством РФ и

иными НПА, регулирующими бюджетные правоотношения, бюджетной или

бухгалтерской (финансовой) отчетности влечет наложение административного штрафа на должностных лиц в размере от 10

тыс. руб. до 30 тыс. руб.

9

gosbu.ru

10.

Годовая бухгалтерская отчетностьСрок представления

П.11 Приказа 33н, П. 10 Приказа 191н

В случае непредставления бухгалтерской отчетности субъектом периметра

консолидации в срок, установленный субъектом последним направляется субъекту

периметра консолидации требование о представлении консолидированной

отчетности, им в течении двух рабочих дней, следующих за датой направления

указанного требования, бухгалтерской отчетности.

Одновременно субъект консолидированной отчетности письменно уведомляет о

нарушении субъектом периметра консолидации срока представления отчетности

орган, уполномоченный составлять протоколы об административных правонарушениях,

предусмотренных статьей 15.15.6 Кодекса об административных правонарушениях.

10

gosbu.ru

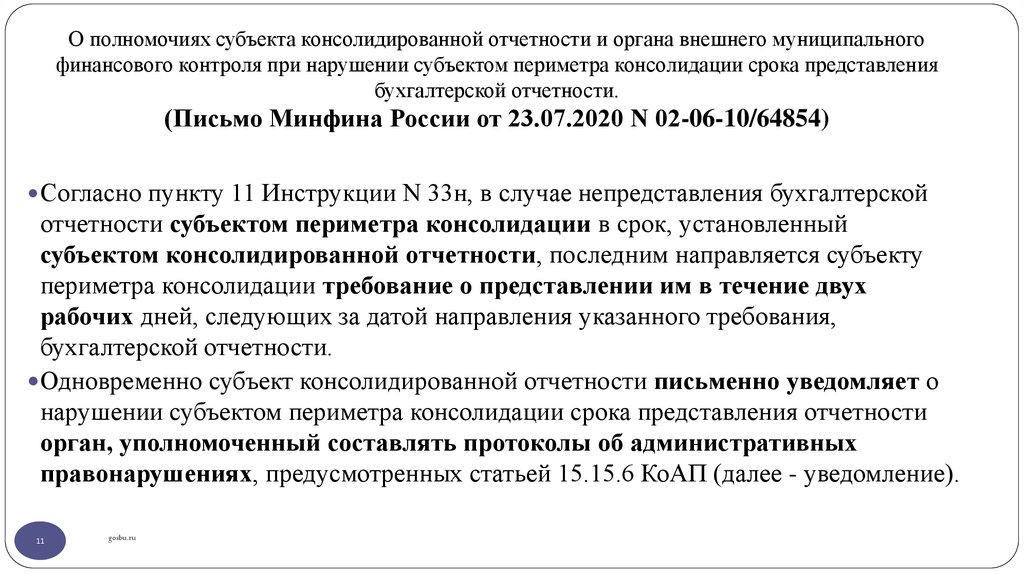

11.

О полномочиях субъекта консолидированной отчетности и органа внешнего муниципальногофинансового контроля при нарушении субъектом периметра консолидации срока представления

бухгалтерской отчетности.

(Письмо Минфина России от 23.07.2020 N 02-06-10/64854)

Согласно пункту 11 Инструкции N 33н, в случае непредставления бухгалтерской

отчетности субъектом периметра консолидации в срок, установленный

субъектом консолидированной отчетности, последним направляется субъекту

периметра консолидации требование о представлении им в течение двух

рабочих дней, следующих за датой направления указанного требования,

бухгалтерской отчетности.

Одновременно субъект консолидированной отчетности письменно уведомляет о

нарушении субъектом периметра консолидации срока представления отчетности

орган, уполномоченный составлять протоколы об административных

правонарушениях, предусмотренных статьей 15.15.6 КоАП (далее - уведомление).

11

gosbu.ru

12.

Приказ 33нПриказ 191н

10. ПБС

представляет бюджетную

отчетность своему вышестоящему РБС,

ГРБС в установленные им сроки.

Администратор доходов бюджета представляет

бюджетную отчетность своему вышестоящему

администратору, выполняющему отдельные

полномочия главного администратора доходов

бюджета и (или) главному администратору доходов

бюджета в установленные им сроки.

Администратор источников

финансирования дефицита бюджета представляет

бюджетную отчетность своему вышестоящему

администратору, выполняющему отдельные

полномочия главного администратора источников

финансирования дефицита бюджета и (или) главному

администратору источников финансирования

дефицита бюджета в установленные им сроки.

…..

12

gosbu.ru

6. Бухгалтерская отчетность формируется

учреждением в виде электронного документа,

подписанного усиленной квалифицированной

электронной подписью, с представлением в орган

государственной власти (государственный орган),

орган местного самоуправления, осуществляющий

в отношении учреждения функции и полномочия

учредителя (далее - учредитель), либо по решению

финансового органа публично-правового

образования, из бюджета которого учреждению

предоставляется субсидия, в указанный

финансовый орган, на электронных носителях или

путем передачи по телекоммуникационным

каналам связи в

установленные

учредителем (финансовым органом)

сроки.

13.

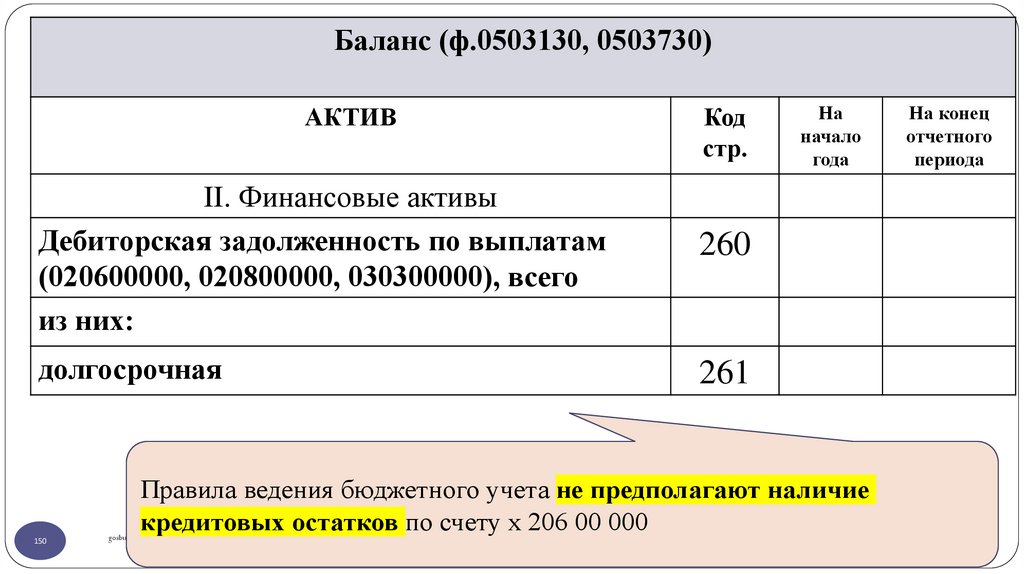

Годовая бухгалтерская отчетностьДата принятия

дата проставления уполномоченным органом отметки (направления

уведомления) о принятии по результатам проведения камеральной проверки

Приказ 33н, 191н

По факту проведения камеральной проверки отчетности учредитель не позднее 1

рабочего дня после получения результатов камеральной проверки

уведомляет учреждение о принятии представленной бухгалтерской отчетности, в

случае получения положительного результата камеральной проверки отчетности

(далее - Уведомление о принятии отчетности),

либо о выявленных в ходе камеральной проверки отчетности несоответствий

бухгалтерской отчетности требованиям к ее составлению и представлению … (далее 13

Уведомления о несоответствии отчетности требованиям по

составлению).

gosbu.ru

14.

Годовая бухгалтерская отчетностьДата утверждения

дата принятия уполномоченным органом РЕШЕНИЯ о

ВКЛЮЧЕНИИ данных отчетности

В КОНСОЛИДИРОВАННУЮ отчетность, но не

позднее даты представления консолидированной

отчетности уполномоченным органом

14

gosbu.ru

15.

Приказ МФ РФ от 30.09.2021 № 143н«О внесении изменений в ФСБУ для ОГС «Учетная политика, оценочные значения и ошибки»,

утвержденный приказом МФ РФ от 30 декабря 2017 г. № 274н»

Зарегистрирован в Минюсте России 03.11.2021 № 65713

Абзац 2 п.31

«Датой утверждения бухгалтерской

(финансовой) отчетности для целей настоящего

Стандарта считается дата утверждения отчета

об исполнении бюджета соответствующего

ППО или дата утверждения бухгалтерской

(финансовой) отчетности в соответствии с

бюджетным законодательством РФ».

gosbu.ru

3. Абзац второй пункта 31 изложить в

следующей редакции:

«Датой утверждения бухгалтерской

(финансовой) отчетности для целей

настоящего Стандарта считается

дата принятия уполномоченным органом

решения о включении данных такой

бухгалтерской (финансовой) отчетности в

консолидированную отчетность,

но не позднее даты представления

консолидированной отчетности

уполномоченным органом.».

16.

Годовая бухгалтерская отчетностьДата

подписания

отчетности

Срок

предста

вления

Дата

принятия

ОБНАРУЖЕНА ОШИБКА

Дата

утверждения

Ошибка выявленная после даты принятия бухгалтерской отчетности,

но до даты ее утверждения, исправляется

1. по решению уполномоченного органа исходя из

СУЩЕСТВЕННОСТИ ошибки,

2. путем дополнительной бухгалтерской записью либо бухгалтерской

записью способом "Красное сторно" и дополнительной бухгалтерской

записью,

3. и (или) путем формирования уточненной бухгалтерской (финансовой)

отчетности.

16

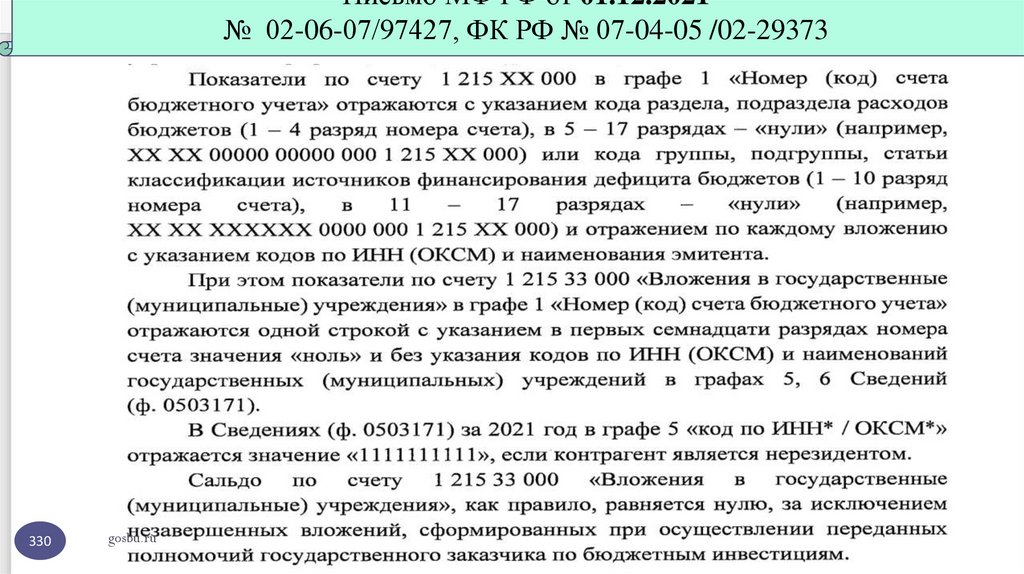

gosbu.ru

17.

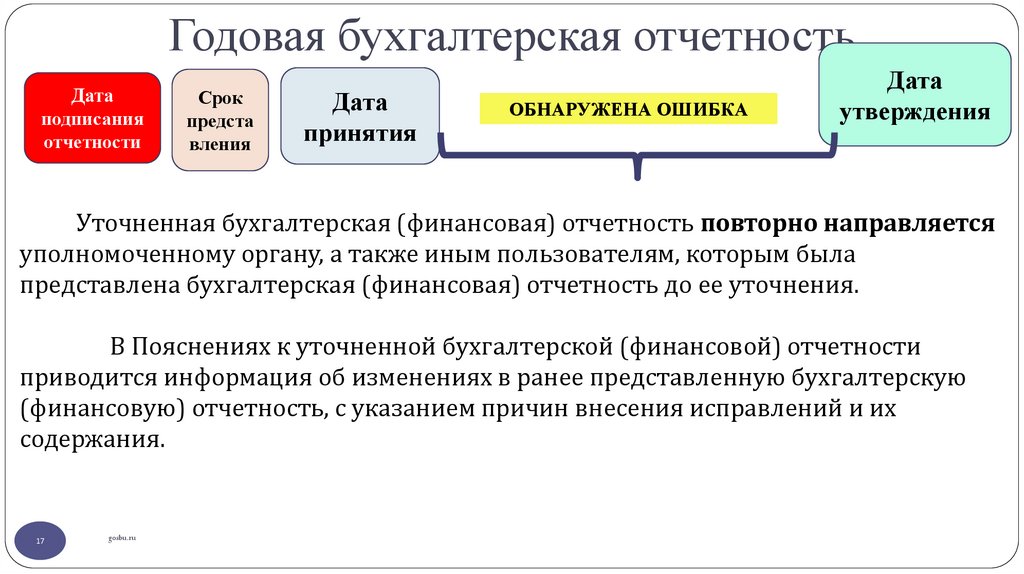

Годовая бухгалтерская отчетностьДата

подписания

отчетности

Срок

предста

вления

Дата

принятия

ОБНАРУЖЕНА ОШИБКА

Дата

утверждения

Уточненная бухгалтерская (финансовая) отчетность повторно направляется

уполномоченному органу, а также иным пользователям, которым была

представлена бухгалтерская (финансовая) отчетность до ее уточнения.

В Пояснениях к уточненной бухгалтерской (финансовой) отчетности

приводится информация об изменениях в ранее представленную бухгалтерскую

(финансовую) отчетность, с указанием причин внесения исправлений и их

содержания.

17

gosbu.ru

18.

Годовая бухгалтерская отчетностьДата

подписания

отчетности

!

18

gosbu.ru

Срок

представле

ния

Дата

принятия

Дата

утверждения

!

19.

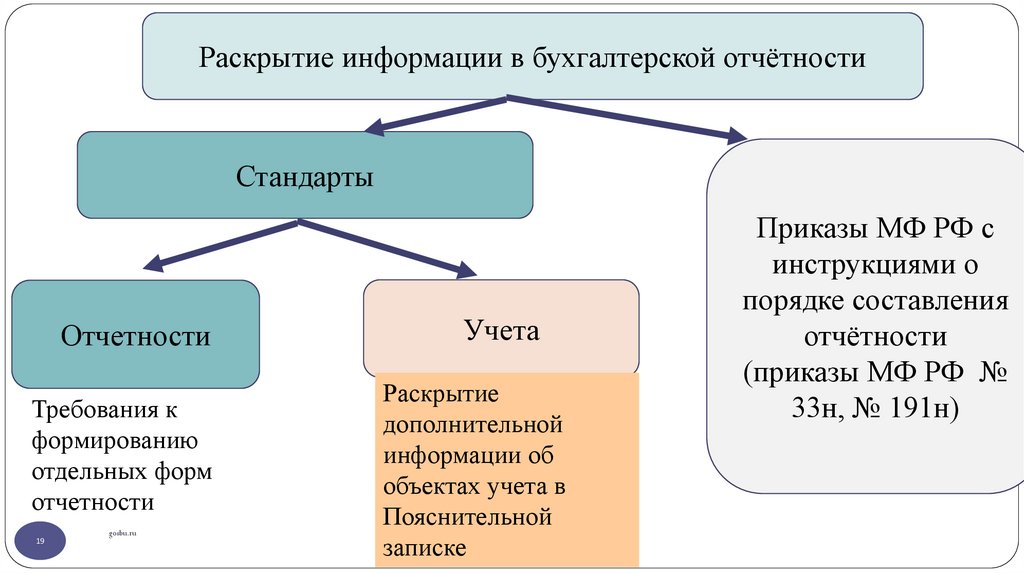

Раскрытие информации в бухгалтерской отчётностиСтандарты

Отчетности

Требования к

формированию

отдельных форм

отчетности

19

gosbu.ru

Учета

Раскрытие

дополнительной

информации об

объектах учета в

Пояснительной

записке

Приказы МФ РФ с

инструкциями о

порядке составления

отчётности

(приказы МФ РФ №

33н, № 191н)

20.

Стандарты вступившие в силу в 2018-2021 г.г.«Концептуальные основы бухгалтерского учета и отчетности

организаций государственного сектора»

1

Стандарты

ОТЧЕТНОСТИ

20

gosbu.ru

2

Стандарты

УЧЕТА в бюджетной сфере

21.

Раскрытие информации в бухгалтерской отчётностиСтандарты

Отчетности

Требования к

формированию

отдельных форм

отчетности

21

gosbu.ru

Учета

Раскрытие

дополнительной

информации об

объектах учета в

Пояснительной

записке

Приказы МФ РФ с

инструкциями о

порядке составления

отчётности

(приказы МФ РФ №

33н, № 191н)

22.

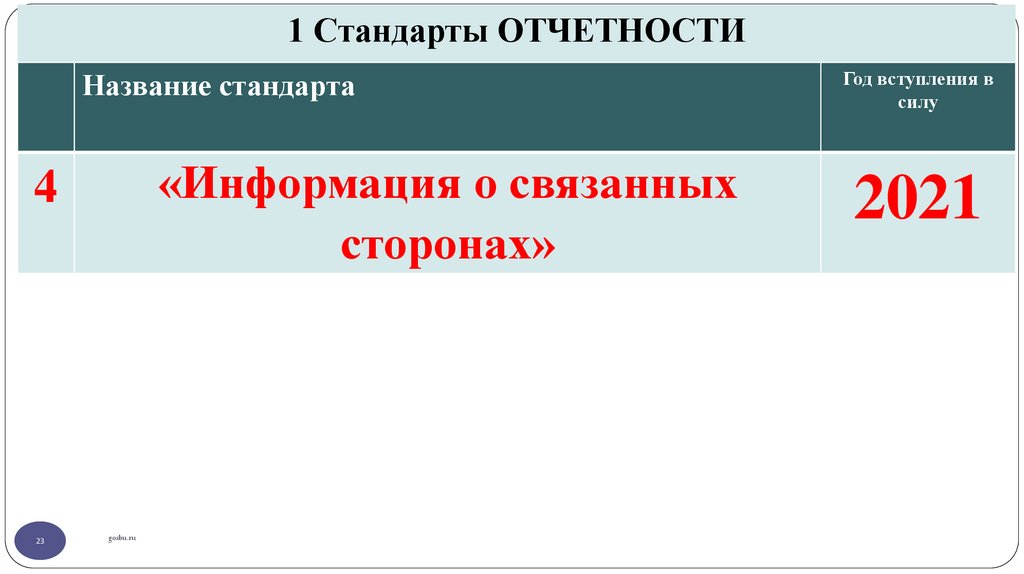

1 Стандарты ОТЧЕТНОСТИНазвание стандарта

Год

вступления

в силу

1

«Представление бухгалтерской (финансовой)

отчетности»

2018

2

"Отчет о движении денежных средств"

2019

3

«Бюджетная информация в бухгалтерской

(финансовой) отчетности»

2020

22

gosbu.ru

23.

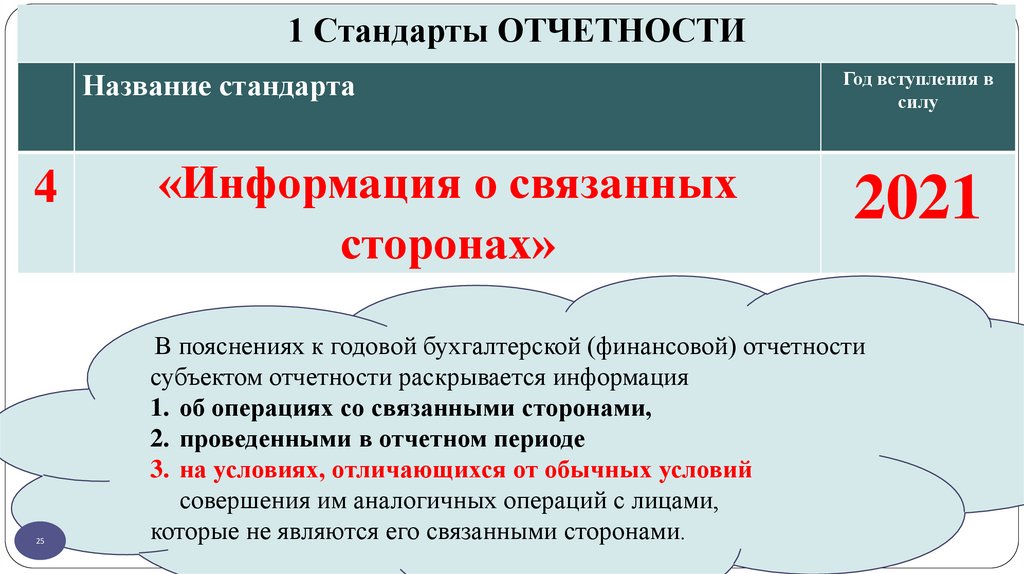

1 Стандарты ОТЧЕТНОСТИНазвание стандарта

«Информация о связанных

сторонах»

4

23

gosbu.ru

Год вступления в

силу

2021

24.

Нормативная база1. Приказ Минфина России от 30.12.2017 N 277н

(ред. от 09.12.2019) "Об утверждении федерального стандарта

бухгалтерского учета для организаций государственного

сектора "Информация о связанных сторонах».

2. Письмо Минфина России от 30.11.2020 N 02-06-07/105552

«О направлении Методических рекомендаций по применению

федерального стандарта бухгалтерского учета для организаций

государственного сектора "Информация о связанных

сторонах"».

24

gosbu.ru

25.

1 Стандарты ОТЧЕТНОСТИНазвание стандарта

«Информация о связанных

сторонах»

4

25

gosbu.ru

Год вступления в

силу

2021

В пояснениях к годовой бухгалтерской (финансовой) отчетности

субъектом отчетности раскрывается информация

1. об операциях со связанными сторонами,

2. проведенными в отчетном периоде

3. на условиях, отличающихся от обычных условий

совершения им аналогичных операций с лицами,

которые не являются его связанными сторонами.

26.

СВЯЗАННЫЕ СТОРОНЫ1

НА ДЕЯТЕЛЬНОСТЬ

КОТОРЫХ

субъект отчетности

СПОСОБЕН

ОКАЗЫВАТЬ ВЛИЯНИЕ

26

gosbu.ru

2

СПОСОБНЫХ

оказывать влияние НА

ДЕЯТЕЛЬНОСТЬ

СУБЬЕКТА отчетности

27.

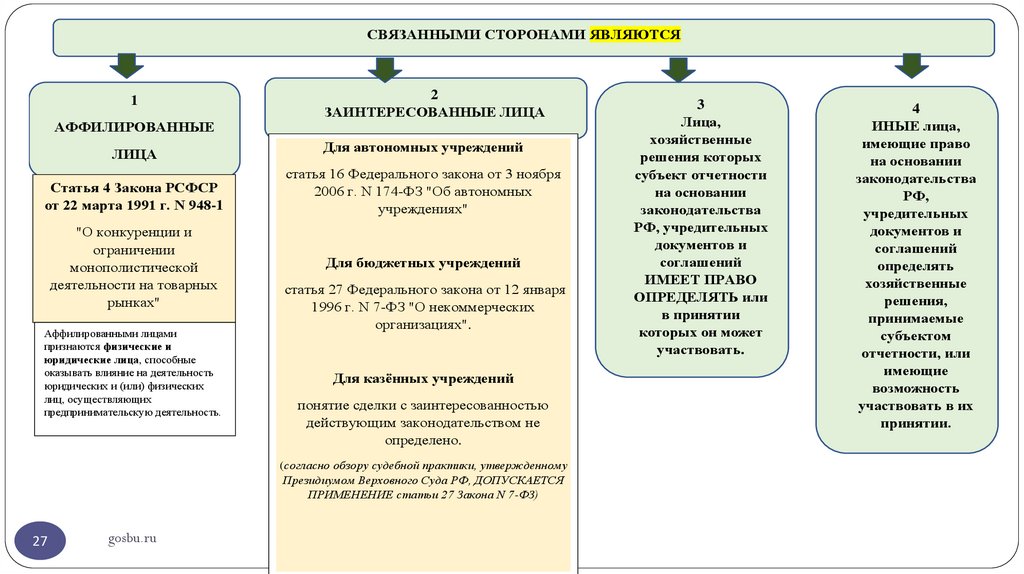

СВЯЗАННЫМИ СТОРОНАМИ ЯВЛЯЮТСЯ1

АФФИЛИРОВАННЫЕ

ЛИЦА

2

ЗАИНТЕРЕСОВАННЫЕ ЛИЦА

Для автономных учреждений

Статья 4 Закона РСФСР

от 22 марта 1991 г. N 948-1

статья 16 Федерального закона от 3 ноября

2006 г. N 174-ФЗ "Об автономных

учреждениях"

"О конкуренции и

ограничении

монополистической

деятельности на товарных

рынках"

Для бюджетных учреждений

Аффилированными лицами

признаются физические и

юридические лица, способные

оказывать влияние на деятельность

юридических и (или) физических

лиц, осуществляющих

предпринимательскую деятельность.

статья 27 Федерального закона от 12 января

1996 г. N 7-ФЗ "О некоммерческих

организациях".

Для казённых учреждений

понятие сделки с заинтересованностью

действующим законодательством не

определено.

(согласно обзору судебной практики, утвержденному

Президиумом Верховного Суда РФ, ДОПУСКАЕТСЯ

ПРИМЕНЕНИЕ статьи 27 Закона N 7-ФЗ)

27

gosbu.ru

3

Лица,

хозяйственные

решения которых

субъект отчетности

на основании

законодательства

РФ, учредительных

документов и

соглашений

ИМЕЕТ ПРАВО

ОПРЕДЕЛЯТЬ или

в принятии

которых он может

участвовать.

4

ИНЫЕ лица,

имеющие право

на основании

законодательства

РФ,

учредительных

документов и

соглашений

определять

хозяйственные

решения,

принимаемые

субъектом

отчетности, или

имеющие

возможность

участвовать в их

принятии.

28.

ПОЯСНЕНИЯпо поправкам в Учетную политику в связи с вступлением в силу

стандарта «Информация о связанных сторонах».

С 2021 года в связи с вступлением в силу стандарта "Информация о

связанных сторонах" необходимо:

28

gosbu.ru

29.

С 2021 года в связи с вступлением в силу стандарта"Информация о связанных сторонах" необходимо:

1.

В приложении к Учетной политике закрепить самостоятельно

разработанную форму первичного документа, содержащего аналитическую

информацию о связанных сторонах, для ее раскрытия в составе бюджетной

(бухгалтерской) отчетности.

Пример такой формы приведен в Письме Минфина России от

30.11.2020 N 02-06-07/105552 «О направлении Методических рекомендаций по

применению федерального стандарта бухгалтерского учета для организаций

государственного сектора "Информация о связанных сторонах"».

29

gosbu.ru

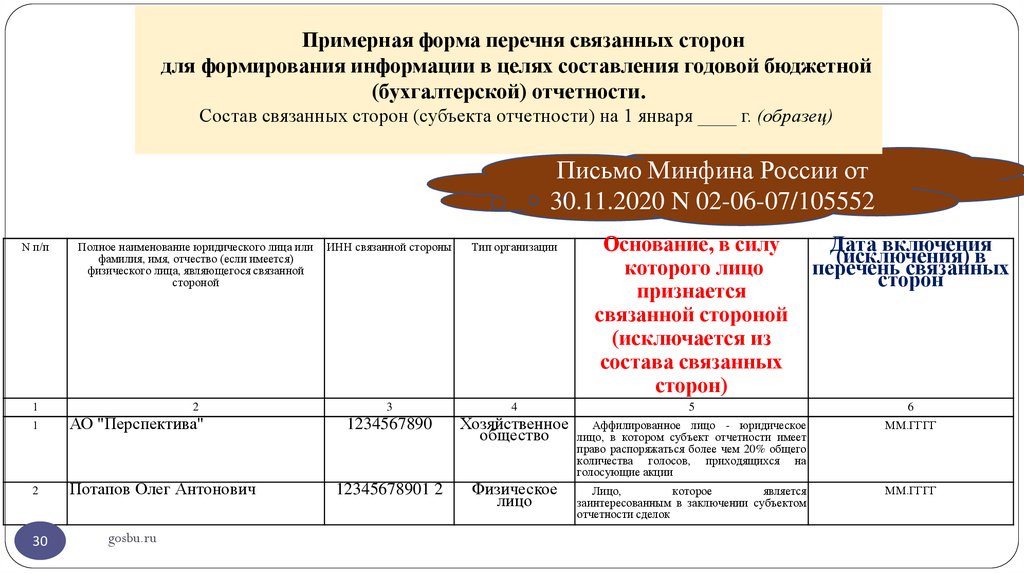

30.

Примерная форма перечня связанных сторондля формирования информации в целях составления годовой бюджетной

(бухгалтерской) отчетности.

Состав связанных сторон (субъекта отчетности) на 1 января ____ г. (образец)

Письмо Минфина России от

30.11.2020 N 02-06-07/105552

Основание, в силу

которого лицо

признается

связанной стороной

(исключается из

состава связанных

сторон)

Дата включения

(исключения) в

перечень связанных

сторон

4

5

6

1234567890

Хозяйственное

общество

Аффилированное лицо - юридическое

лицо, в котором субъект отчетности имеет

право распоряжаться более чем 20% общего

количества голосов, приходящихся на

голосующие акции

ММ.ГГГГ

12345678901 2

Физическое

лицо

Лицо,

которое

является

заинтересованным в заключении субъектом

отчетности сделок

ММ.ГГГГ

N п/п

Полное наименование юридического лица или

фамилия, имя, отчество (если имеется)

физического лица, являющегося связанной

стороной

ИНН связанной стороны

Тип организации

1

2

3

1

АО "Перспектива"

2

Потапов Олег Антонович

30

gosbu.ru

31.

С 2021 года в связи с вступлением в силу стандарта"Информация о связанных сторонах" необходимо:

2.

В График документооборота

ввести данный первичный документ,

определить лиц ответственных за формирование данного документа и

срок представления документа в бухгалтерскую службу.

С целью своевременного формирования годовой бухгалтерской (финансовой)

отчетности информация о составе (перечне) связанных сторон формируется

субъектом отчетности не позднее первого рабочего дня года, следующего за

отчетным.

31

gosbu.ru

32.

С 2021 года в связи с вступлением в силу стандарта"Информация о связанных сторонах" необходимо:

3.

Формирование информации о составе (перечне) связанных сторон и об

операциях со связанными сторонами осуществляется на основании

АНАЛИТИЧЕСКОГО УЧЕТА, обеспечиваемого при ведении бухгалтерского учета.

Инструкцией N 157н, Инструкцией N 162н, Инструкцией N 174н, Инструкцией N

183н не предусмотрено отражение в коде синтетического (аналитического) счета

планов счетов признака связанной стороны.

В тоже время пунктом 7 Инструкции N 191н, пунктом 9 Инструкции N 33н

предусмотрено составление бюджетной (бухгалтерской) отчетности в том числе на

основе аналитических (управленческих) данных, сформированных в ходе осуществления

субъектом учета своей деятельности.

Таким образом, формирование информации о перечне связанных сторон осуществляется

на основании аналитического учета, обеспечиваемого при ведении бюджетного

(бухгалтерского)

учета.

gosbu.ru

32

33.

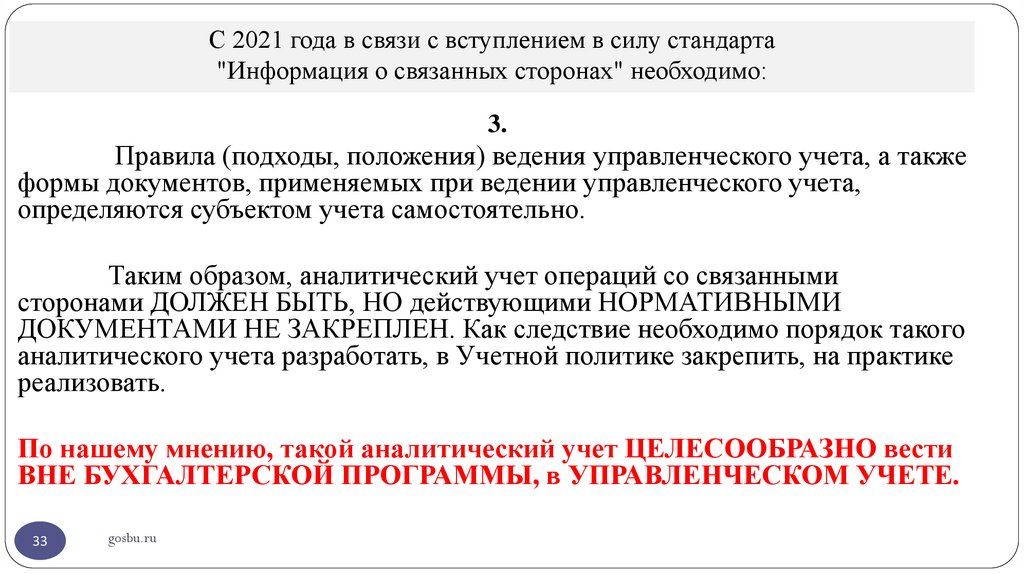

С 2021 года в связи с вступлением в силу стандарта"Информация о связанных сторонах" необходимо:

3.

Правила (подходы, положения) ведения управленческого учета, а также

формы документов, применяемых при ведении управленческого учета,

определяются субъектом учета самостоятельно.

Таким образом, аналитический учет операций со связанными

сторонами ДОЛЖЕН БЫТЬ, НО действующими НОРМАТИВНЫМИ

ДОКУМЕНТАМИ НЕ ЗАКРЕПЛЕН. Как следствие необходимо порядок такого

аналитического учета разработать, в Учетной политике закрепить, на практике

реализовать.

По нашему мнению, такой аналитический учет ЦЕЛЕСООБРАЗНО вести

ВНЕ БУХГАЛТЕРСКОЙ ПРОГРАММЫ, в УПРАВЛЕНЧЕСКОМ УЧЕТЕ.

33

gosbu.ru

34.

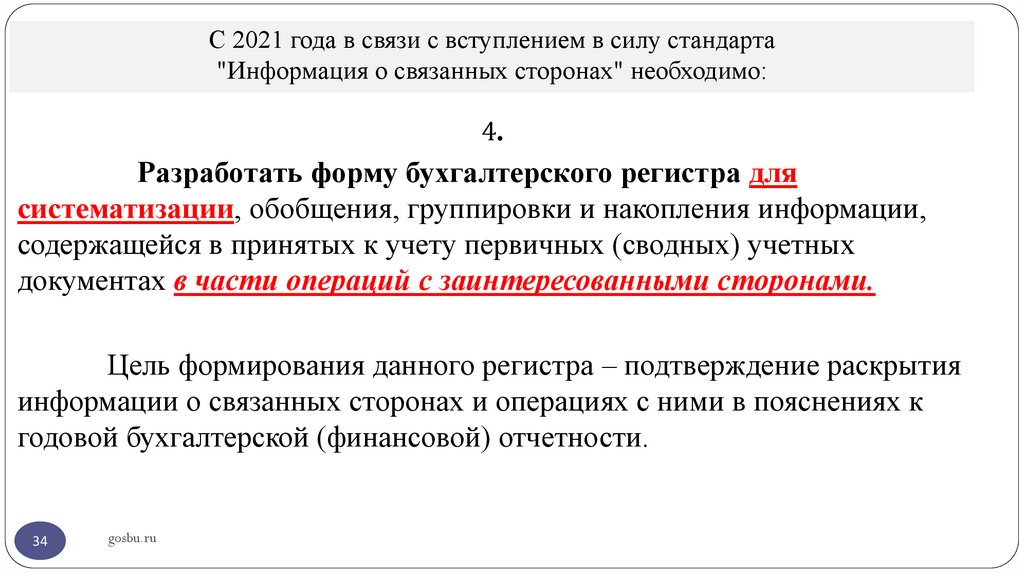

С 2021 года в связи с вступлением в силу стандарта"Информация о связанных сторонах" необходимо:

4.

Разработать форму бухгалтерского регистра для

систематизации, обобщения, группировки и накопления информации,

содержащейся в принятых к учету первичных (сводных) учетных

документах в части операций с заинтересованными сторонами.

Цель формирования данного регистра – подтверждение раскрытия

информации о связанных сторонах и операциях с ними в пояснениях к

годовой бухгалтерской (финансовой) отчетности.

34

gosbu.ru

35.

С 2021 года в связи с вступлением в силу стандарта"Информация о связанных сторонах" необходимо:

Регистры бухгалтерского учета, составляются по унифицированным формам,

установленным в рамках бюджетного законодательства.

Регистры бухгалтерского учета, формы которых не унифицированы, устанавливаются

субъектом учета (централизованной бухгалтерией) в рамках формирования своей учетной политики и

должны содержать следующие обязательные реквизиты:

наименование регистра;

наименование субъекта учета, составившего регистр;

дата начала и окончания ведения регистра и (или) период, за который составлен регистр;

хронологическая и (или) систематическая группировка объектов бухгалтерского учета;

величина денежного и (или) натурального измерения объектов бухгалтерского учета с

указанием единицы измерения;

наименования должностей лиц, ответственных за ведение регистра;

подписи лиц, ответственных за ведение регистра, с указанием их фамилий и инициалов либо

иных реквизитов, необходимых для идентификации этих лиц.

35

gosbu.ru

36.

ПРИМЕРРЕГИСТРА

36

gosbu.ru

37.

С 2021 года в связи с вступлением в силу стандарта"Информация о связанных сторонах" необходимо:

5.

По нашему мнению, допустимо также разработать форму

раскрытия информации о связанных сторонах и об операциях со

связанными сторонами в годовой бюджетной (бухгалтерской)

отчетности.

Пример такой формы приведен в Письме Минфина России от

30.11.2020 N 02-06-07/105552 «О направлении Методических

рекомендаций по применению федерального стандарта бухгалтерского

учета для организаций государственного сектора "Информация о

связанных сторонах"».

37

gosbu.ru

38.

Письмо Минфина России от30.11.2020 N 02-06-07/105552

Примерная форма раскрытия информации

о связанных сторонах и об операциях со связанными

сторонами

в годовой бюджетной (бухгалтерской) отчетности

38

gosbu.ru

39.

N Тип Кол ХарактеВиды

Условия сделок со

п/п орган ичес

р

операций связанными сторонами

изаци тво, отноше

со

<17>

и

ед.

ний

связанны

Услови

Отличия от

ми

<14>

<15>

я

обычных

сторонам

сделок,

условий

и,

совершения

осуществ форма

сделки

ленных в расчето

отчетном в, сроки

периоде заверше

ния

<16>

расчето

в

Письмо Минфина России от

30.11.2020 N 02-06-07/105552

39

gosbu.ru

Объем операций со связанными сторонами, руб.

Общий

объем

операций

за

отчетный

период

Объем

Резерв по

Списанная

незавершенн сомнительной дебиторская

ых расчетов задолженности задолженнос

на конец

на конец

ть за

отчетного

отчетного

отчетный

периода

периода

период

ОТЛИЧИЯ от обычных

условий

40.

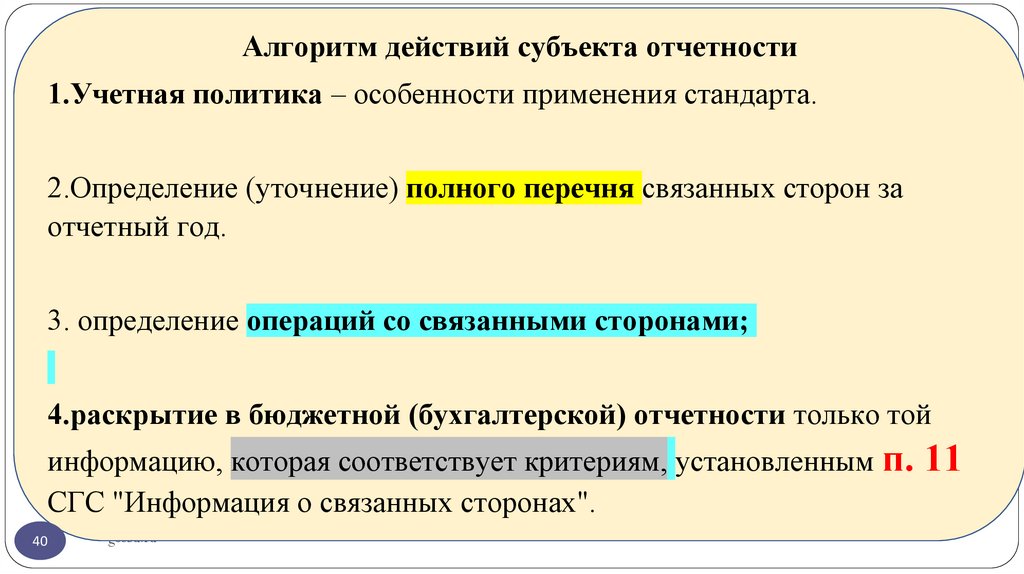

Алгоритм действий субъекта отчетности1.Учетная политика – особенности применения стандарта.

2.Определение (уточнение) полного перечня связанных сторон за

отчетный год.

3. определение операций со связанными сторонами;

4.раскрытие в бюджетной (бухгалтерской) отчетности только той

информацию, которая соответствует критериям, установленным п.

СГС "Информация о связанных сторонах".

40

gosbu.ru

11

41.

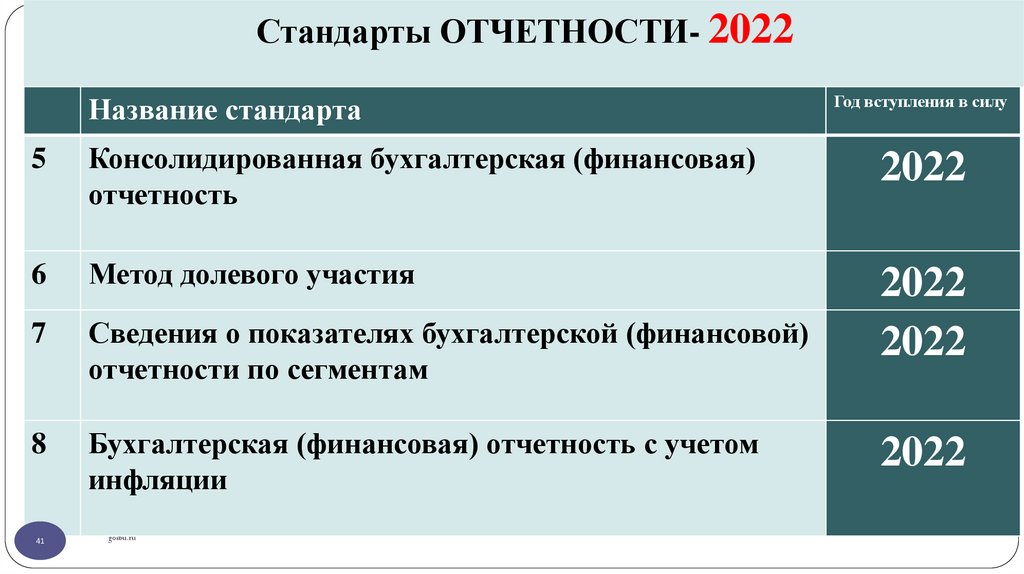

Стандарты ОТЧЕТНОСТИ- 2022Название стандарта

Год вступления в силу

5

Консолидированная бухгалтерская (финансовая)

отчетность

2022

6

Метод долевого участия

7

Сведения о показателях бухгалтерской (финансовой)

отчетности по сегментам

2022

2022

8

Бухгалтерская (финансовая) отчетность с учетом

инфляции

41

gosbu.ru

2022

42.

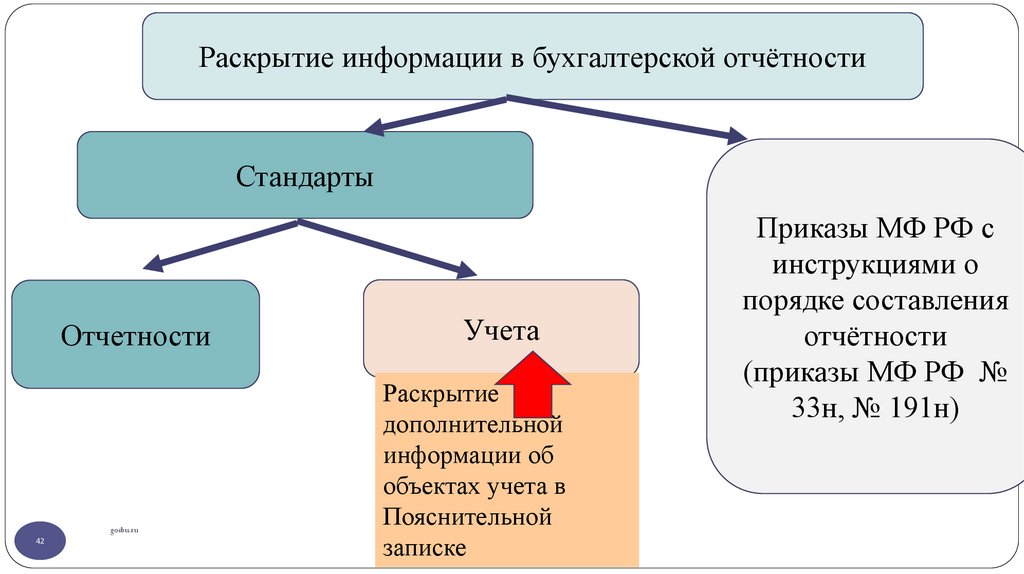

Раскрытие информации в бухгалтерской отчётностиСтандарты

Отчетности

gosbu.ru

42

Учета

Раскрытие

дополнительной

информации об

объектах учета в

Пояснительной

записке

Приказы МФ РФ с

инструкциями о

порядке составления

отчётности

(приказы МФ РФ №

33н, № 191н)

43.

Перечень стандартов учета и отчетности в бюджетной сфередействующих п состоянию на 2021 год.

№ Название стандарта

п/п

1

1

2

2

Концептуальные

основы бухгалтерского

учета и отчетности

организаций

государственного

сектора

Основные средства

Нормативная база, методические указания

3

Приказ Минфина России от 31.12.2016 N 256н

"Об утверждении федерального стандарта бухгалтерского учета

для организаций государственного сектора "Концептуальные

основы бухгалтерского учета и отчетности организаций

государственного сектора"

Приказ Минфина России от 31.12.2016 N 257н "Об

утверждении ФСБУ для ОГС "Основные средства".

Письмо Минфина России от 15.12.2017 N 02-07-07/84237 «О

направлении Методических указаний по применению ФСБУ

для ОГС "Основные средства", утв. Приказом Минфина

России от 31.12.2016 N 257н».

Письмо Минфина России от 30.11.2017 N 02-07-07/79257 «О

направлении Методических указаний по применению

переходных положений СГС "Основные средства"».

43

gosbu.ru

Начало

применения

4

2018

2018

Раскрытие в бюджетной

отчетности

5

НЕ ТРЕБУЕТСЯ раскрытие

дополнительной информации в

годовой отчетности

ТРЕБУЕТСЯ раскрытие

дополнительной информации в

пояснительной записке к годовой

отчетности

(Раздел Стандарта IX «Раскрытие

информации об основных

средствах (результатах операций с

ними) в бухгалтерской

(финансовой) отчетности»).

44.

Приказ Минфина России от 28.12.2010 N 191н"Об утверждении Инструкции о порядке составления и

представления годовой, квартальной и месячной отчетности об

исполнении бюджетов бюджетной системы РФ"

Приказ Минфина России от 25.03.2011 N 33н

"Об утверждении Инструкции о порядке составления,

представления годовой, квартальной бухгалтерской отчетности

государственных (муниципальных) бюджетных и автономных

учреждений"

Раздел 1 "Организационная структура субъекта бюджетной

отчетности"

Раздел 1 "Организационная структура учреждения"

Раздел 2 "Результаты деятельности субъекта бюджетной

отчетности"

Раздел 2 "Результаты деятельности учреждения"

Раздел 3 "Анализ отчета об исполнении бюджета субъектом

бюджетной отчетности"

Раздел 3 "Анализ отчета об исполнении учреждением плана его

деятельности"

Раздел 4 "Анализ показателей бухгалтерской отчетности

субъекта бюджетной отчетности"

Раздел 4 "Анализ показателей отчетности учреждения"

Раздел 5 "Прочие вопросы деятельности субъекта бюджетной

отчетности"

Раздел 5 "Прочие вопросы деятельности учреждения"

44

gosbu.ru

45.

Приказ Минфина России от 31.12.2016 N 256н"Об утверждении федерального стандарта бухгалтерского учета для организаций государственного

сектора "Концептуальные основы бухгалтерского учета и отчетности организаций государственного

сектора"

40. Для целей формирования и публичного раскрытия показателей бухгалтерской

(финансовой) отчетности чистые активы субъекта учета рассчитываются как

разница между активами и обязательствами субъекта учета на определенную

дату.

Имущество, которым субъекты учета не отвечают по своим обязательствам, в расчет

чистых активов не включается.

Чистые активы субъекта учета могут быть как положительными (превышение

активов над обязательствами), так и отрицательными (превышение обязательств над

активами).

45

gosbu.ru

Единой методики расчета чистых активов учреждения

нормативно-правовыми актами не установлено, . Необходимо

согласовать методику с финансовым органом или

учредителем.

46.

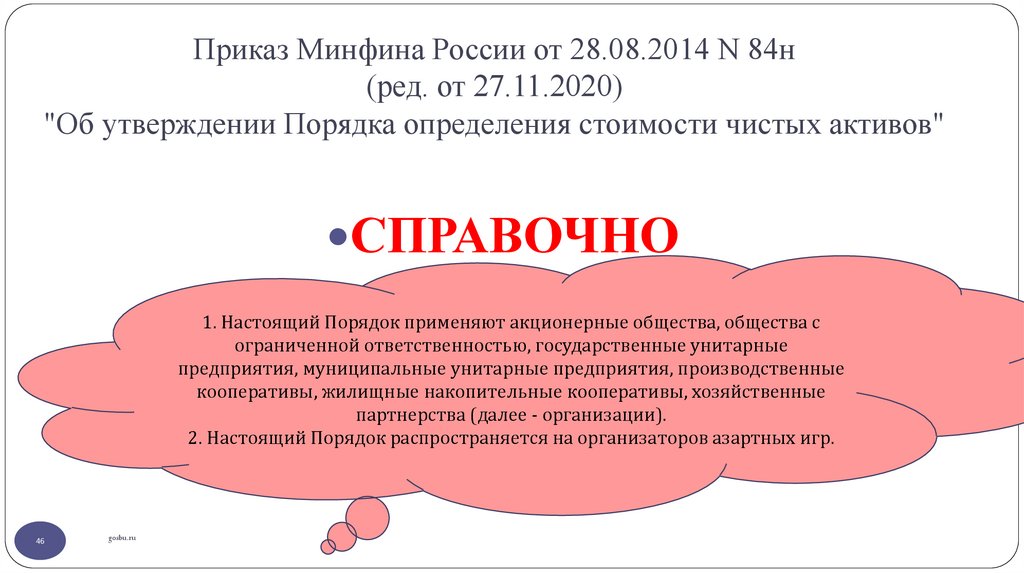

Приказ Минфина России от 28.08.2014 N 84н(ред. от 27.11.2020)

"Об утверждении Порядка определения стоимости чистых активов"

СПРАВОЧНО

1. Настоящий Порядок применяют акционерные общества, общества с

ограниченной ответственностью, государственные унитарные

предприятия, муниципальные унитарные предприятия, производственные

кооперативы, жилищные накопительные кооперативы, хозяйственные

партнерства (далее - организации).

2. Настоящий Порядок распространяется на организаторов азартных игр.

46

gosbu.ru

47.

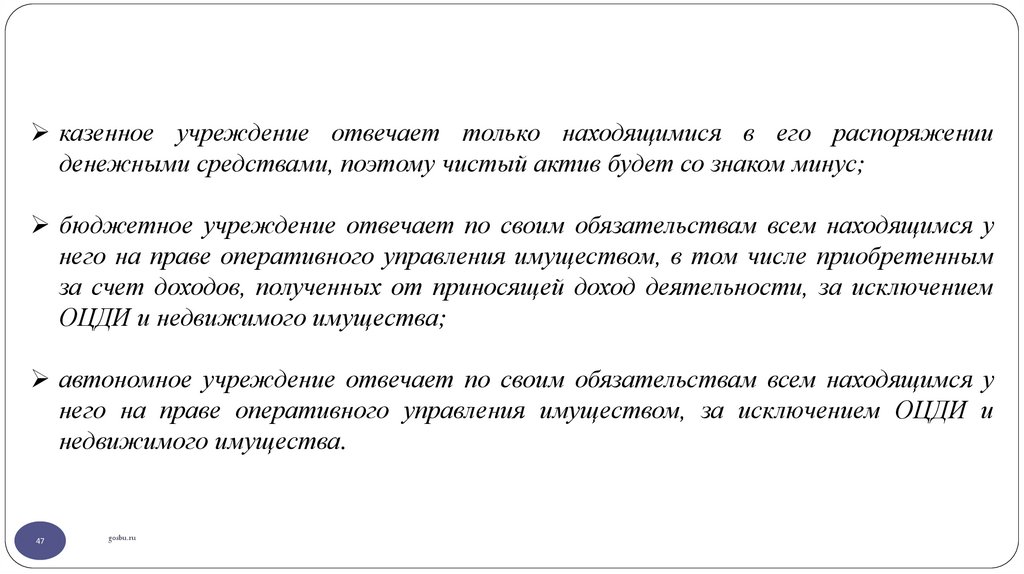

казенное учреждение отвечает только находящимися в его распоряженииденежными средствами, поэтому чистый актив будет со знаком минус;

бюджетное учреждение отвечает по своим обязательствам всем находящимся у

него на праве оперативного управления имуществом, в том числе приобретенным

за счет доходов, полученных от приносящей доход деятельности, за исключением

ОЦДИ и недвижимого имущества;

автономное учреждение отвечает по своим обязательствам всем находящимся у

него на праве оперативного управления имуществом, за исключением ОЦДИ и

недвижимого имущества.

47

gosbu.ru

48.

Стандарты УЧЕТА в бюджетной сфереГод вступления в силу

13

Название стандарта

Нематериальные активы

14

Выплаты персоналу

15

Финансовые инструменты

2021 (2023)

16

Совместная деятельность

2021

17

Затраты по заимствованиям

2021

18

Непроизведенные активы

2021

48

gosbu.ru

2021

2021

!

49.

Стандарт Нематериальные активыIX. Раскрытие информации об объектах нематериальных

активов (результатах операций с ними) в бухгалтерской

(финансовой) отчетности

НАПРИМЕР

49

gosbu.ru

!

50.

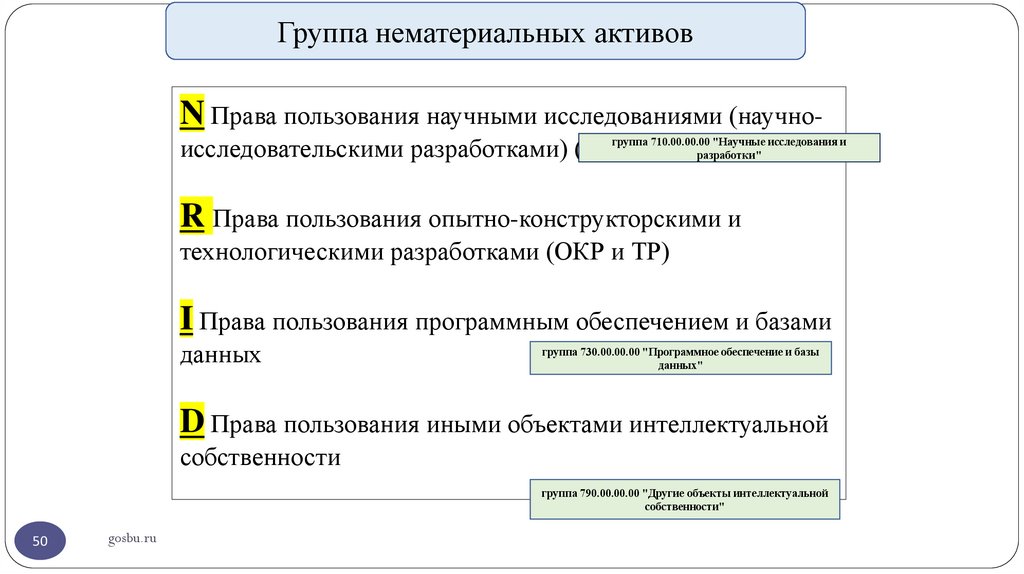

Группа нематериальных активовN Права пользования научными исследованиями (научногруппа 710.00.00.00 "Научные исследования и

исследовательскими разработками) (НИР)

разработки"

R Права пользования опытно-конструкторскими и

технологическими разработками (ОКР и ТР)

I Права пользования программным обеспечением и базами

данных

группа 730.00.00.00 "Программное обеспечение и базы

данных"

D Права пользования иными объектами интеллектуальной

собственности

группа 790.00.00.00 "Другие объекты интеллектуальной

собственности"

50

gosbu.ru

51.

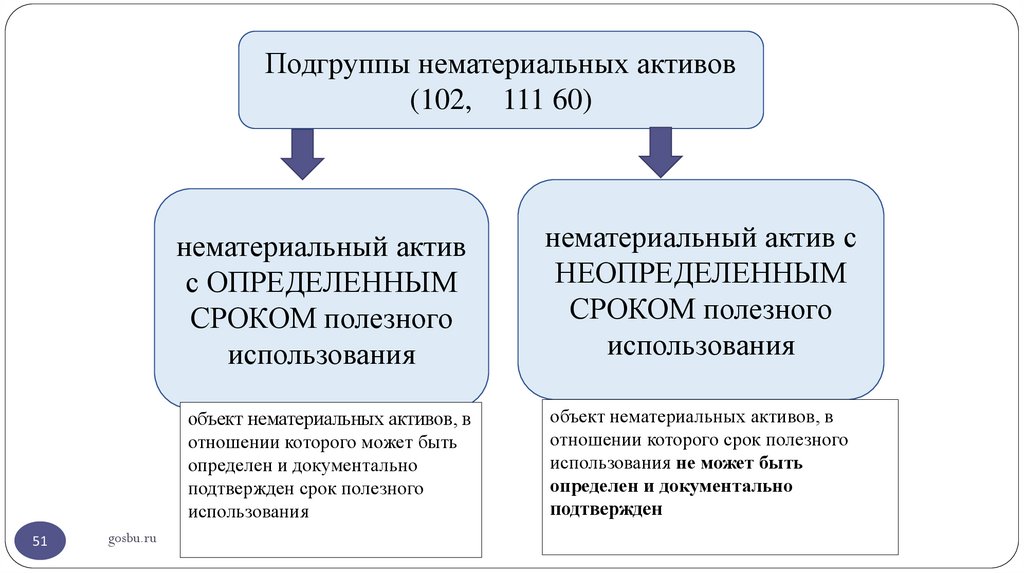

Подгруппы нематериальных активов(102, 111 60)

нематериальный актив

с ОПРЕДЕЛЕННЫМ

СРОКОМ полезного

использования

объект нематериальных активов, в

отношении которого может быть

определен и документально

подтвержден срок полезного

использования

51

gosbu.ru

нематериальный актив с

НЕОПРЕДЕЛЕННЫМ

СРОКОМ полезного

использования

объект нематериальных активов, в

отношении которого срок полезного

использования не может быть

определен и документально

подтвержден

52.

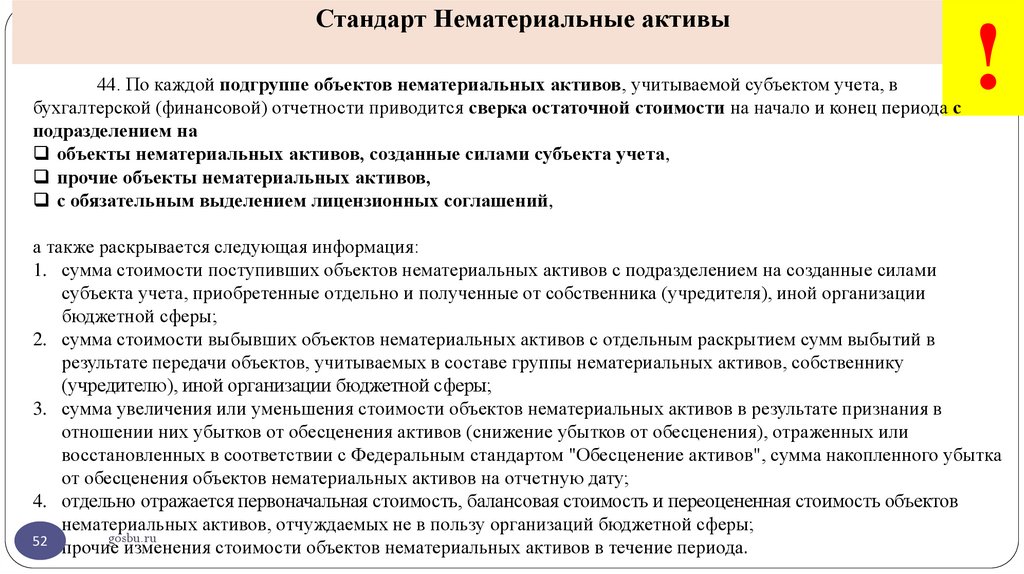

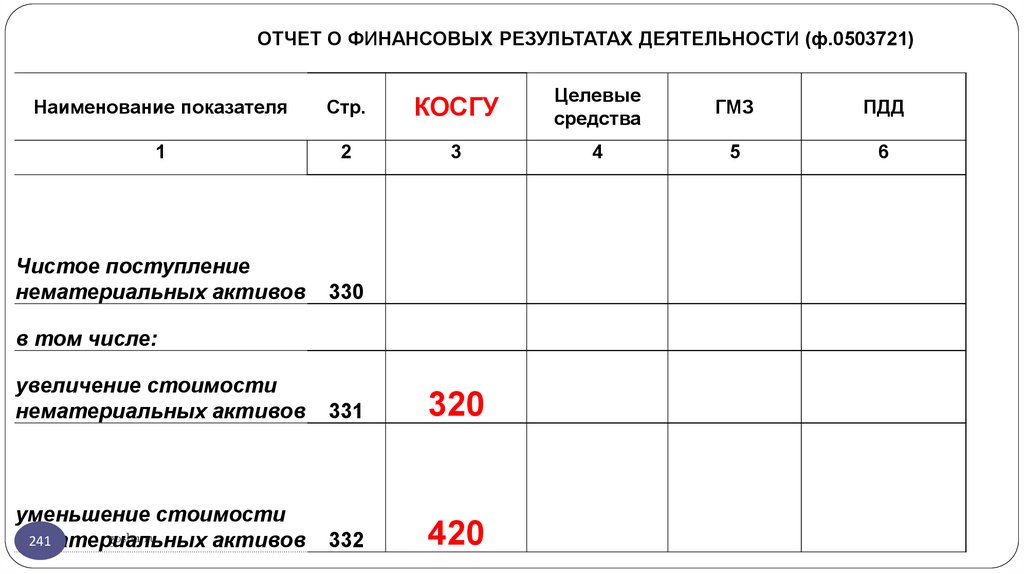

Стандарт Нематериальные активы44. По каждой подгруппе объектов нематериальных активов, учитываемой субъектом учета, в

бухгалтерской (финансовой) отчетности приводится сверка остаточной стоимости на начало и конец периода с

подразделением на

объекты нематериальных активов, созданные силами субъекта учета,

прочие объекты нематериальных активов,

с обязательным выделением лицензионных соглашений,

!

а также раскрывается следующая информация:

1. сумма стоимости поступивших объектов нематериальных активов с подразделением на созданные силами

субъекта учета, приобретенные отдельно и полученные от собственника (учредителя), иной организации

бюджетной сферы;

2. сумма стоимости выбывших объектов нематериальных активов с отдельным раскрытием сумм выбытий в

результате передачи объектов, учитываемых в составе группы нематериальных активов, собственнику

(учредителю), иной организации бюджетной сферы;

3. сумма увеличения или уменьшения стоимости объектов нематериальных активов в результате признания в

отношении них убытков от обесценения активов (снижение убытков от обесценения), отраженных или

восстановленных в соответствии с Федеральным стандартом "Обесценение активов", сумма накопленного убытка

от обесценения объектов нематериальных активов на отчетную дату;

4. отдельно отражается первоначальная стоимость, балансовая стоимость и переоцененная стоимость объектов

нематериальных активов, отчуждаемых не в пользу организаций бюджетной сферы;

gosbu.ru

52

5. прочие изменения стоимости объектов нематериальных активов в течение периода.

53.

Стандарт Нематериальные активы!

44.

В случае если предусмотрено учетной политикой субъекта учета,

в бухгалтерской (финансовой) отчетности раскрываются

дополнительные данные об остаточной стоимости объектов

нематериальных активов на начало и конец периода с их

подразделением на созданные силами субъекта учета, и прочие

объекты нематериальных активов, с обязательным выделением

лицензионных соглашений, раскрывающие указанные выше

показатели по каждой группе нематериальных активов.

53

gosbu.ru

54.

Стандарт Нематериальные активы!

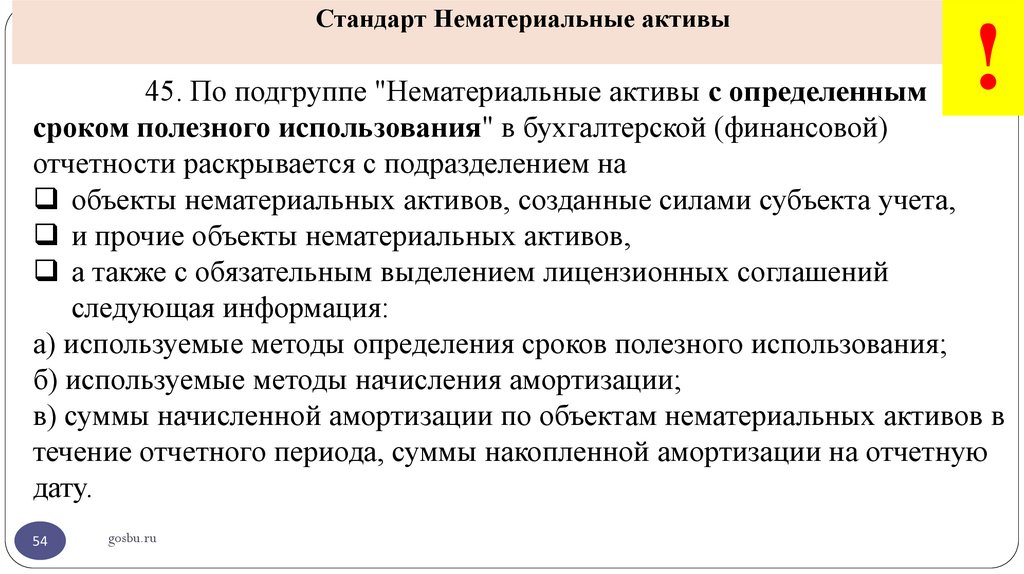

45. По подгруппе "Нематериальные активы с определенным

сроком полезного использования" в бухгалтерской (финансовой)

отчетности раскрывается с подразделением на

объекты нематериальных активов, созданные силами субъекта учета,

и прочие объекты нематериальных активов,

а также с обязательным выделением лицензионных соглашений

следующая информация:

а) используемые методы определения сроков полезного использования;

б) используемые методы начисления амортизации;

в) суммы начисленной амортизации по объектам нематериальных активов в

течение отчетного периода, суммы накопленной амортизации на отчетную

дату.

54

gosbu.ru

55.

Стандарт Нематериальные активы!

46. Дополнительно для каждой подгруппы объектов

нематериальных активов, раскрывается в бухгалтерской (финансовой)

отчетности следующая информация:

а) наличие и размер ограничений прав собственности или иных

предоставленных прав, стоимость объектов нематериальных активов,

которые субъект учета не вправе использовать в качестве обеспечения

исполнения своих обязательств, а также перечень объектов нематериальных

активов, переданных в качестве обеспечения исполнения обязательств

субъекта учета, и их остаточную стоимость на начало и конец отчетного

периода;

б) сумма договорных обязательств по приобретению объектов

нематериальных активов на конец отчетного периода.

55

gosbu.ru

56.

Стандарт Нематериальные активы47. В бухгалтерской (финансовой) отчетности

раскрывается характер и последствия изменений в оценках

объектов нематериальных активов, оказывающих влияние в

отчетном периоде, либо которые будут оказывать влияние в

последующие периоды в отношении:

а) сроков полезного использования объектов нематериального

актива;

б) методов начисления амортизации объектов нематериального

актива.

56

gosbu.ru

!

57.

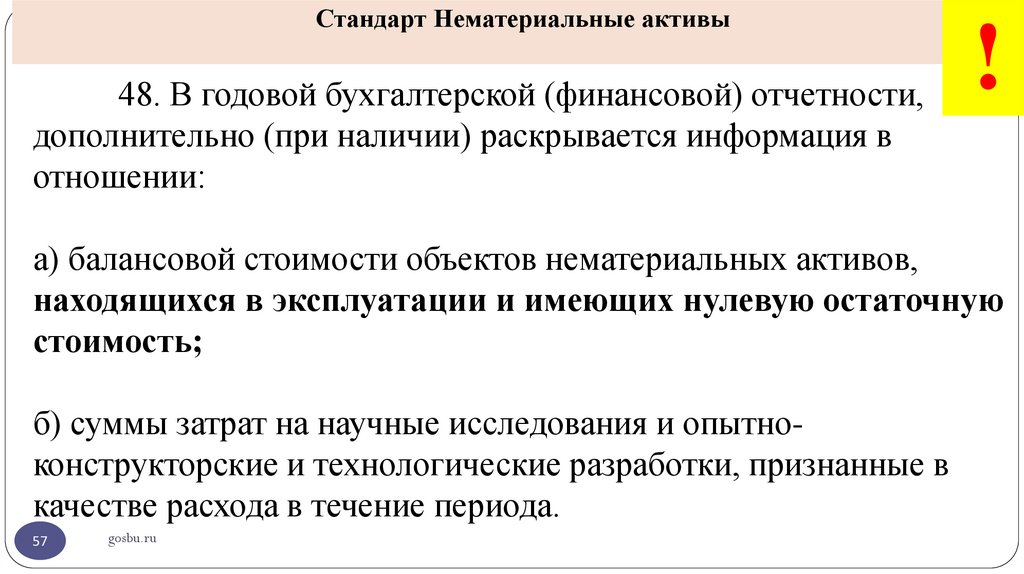

Стандарт Нематериальные активы48. В годовой бухгалтерской (финансовой) отчетности,

дополнительно (при наличии) раскрывается информация в

отношении:

!

а) балансовой стоимости объектов нематериальных активов,

находящихся в эксплуатации и имеющих нулевую остаточную

стоимость;

б) суммы затрат на научные исследования и опытноконструкторские и технологические разработки, признанные в

качестве расхода в течение периода.

57

gosbu.ru

58.

Стандарты УЧЕТА в бюджетной сфере 2022-202319

20

58

Год вступления в силу

Название стандарта

Биологические активы

Государственная (муниципальная) казна

gosbu.ru

!

2022

2023

59.

Раскрытие информации в бухгалтерской отчётностиСтандарты

Отчетности

gosbu.ru

59

Учета

Раскрытие

дополнительной

информации об

объектах учета в

Пояснительной

записке

Приказы МФ РФ с

инструкциями о

порядке составления

отчётности

(приказы МФ РФ №

33н, № 191н)

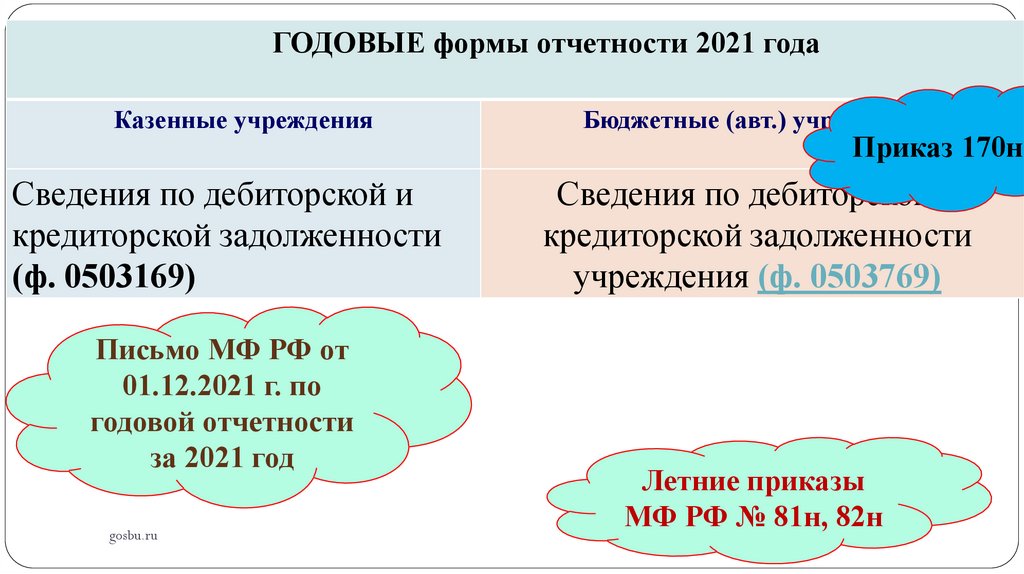

60.

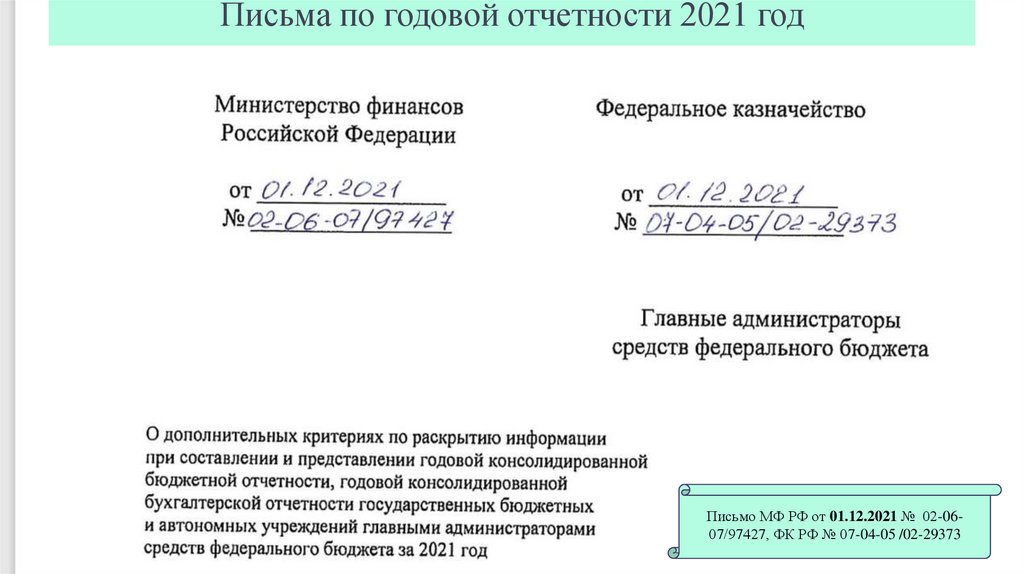

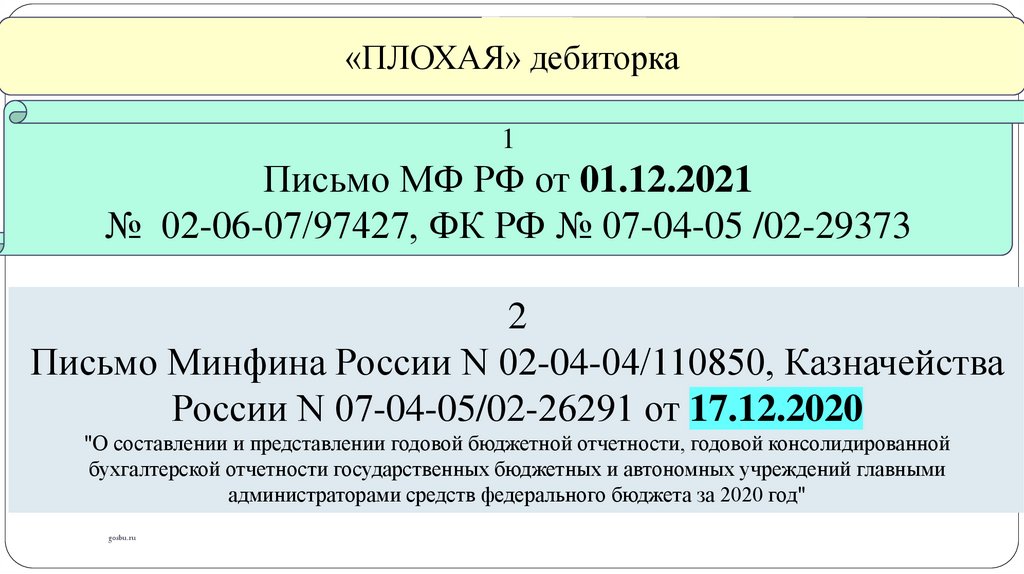

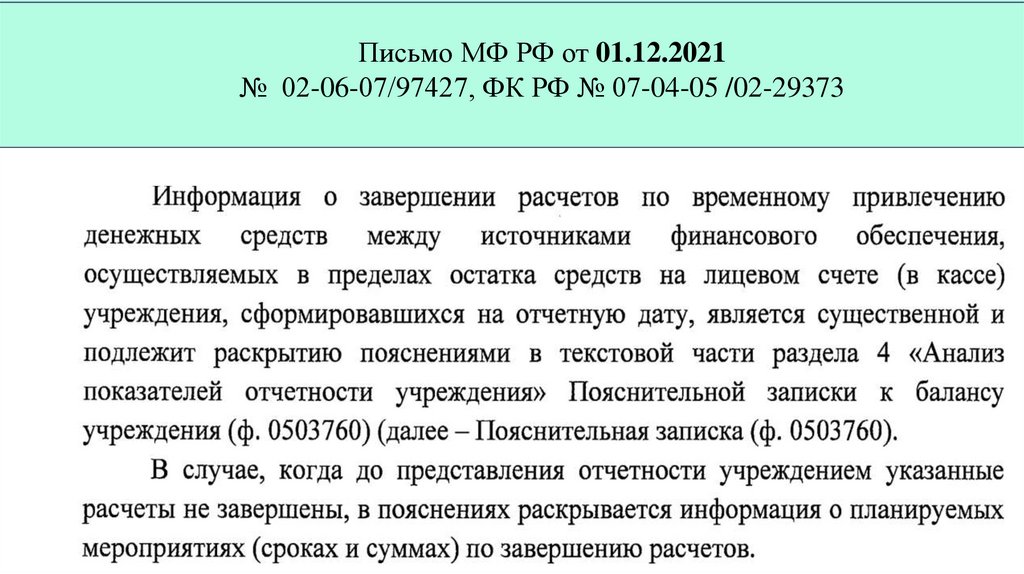

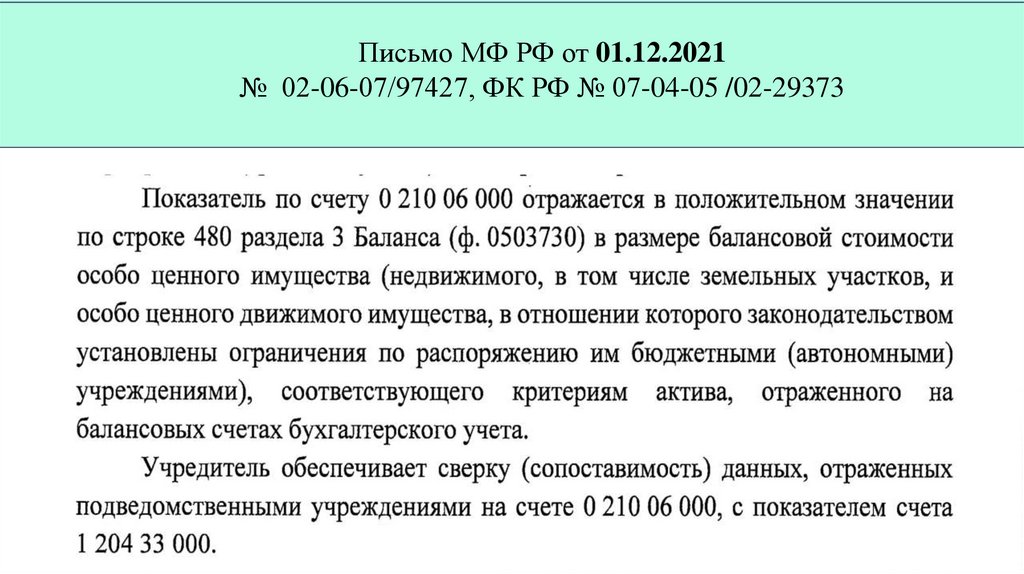

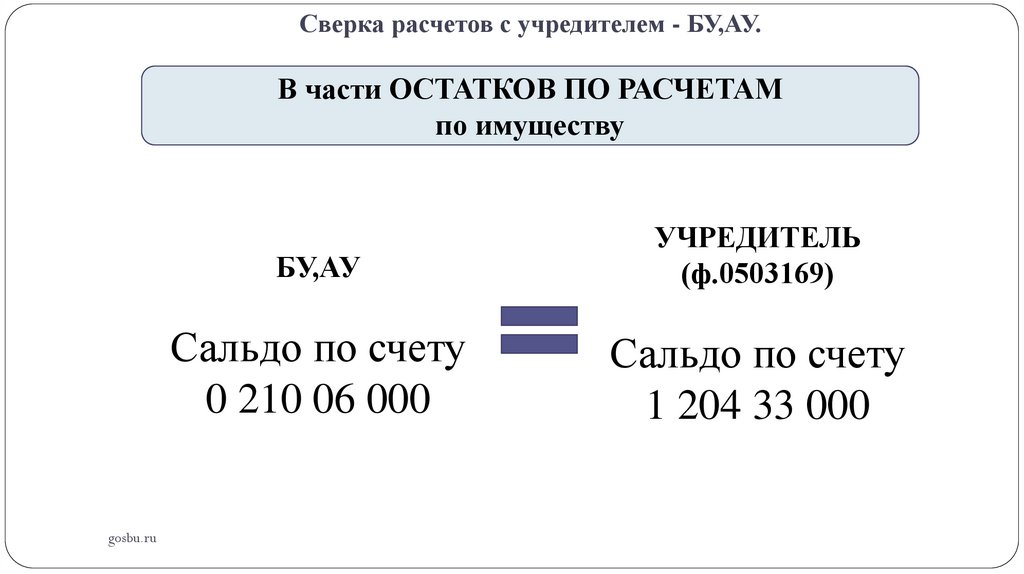

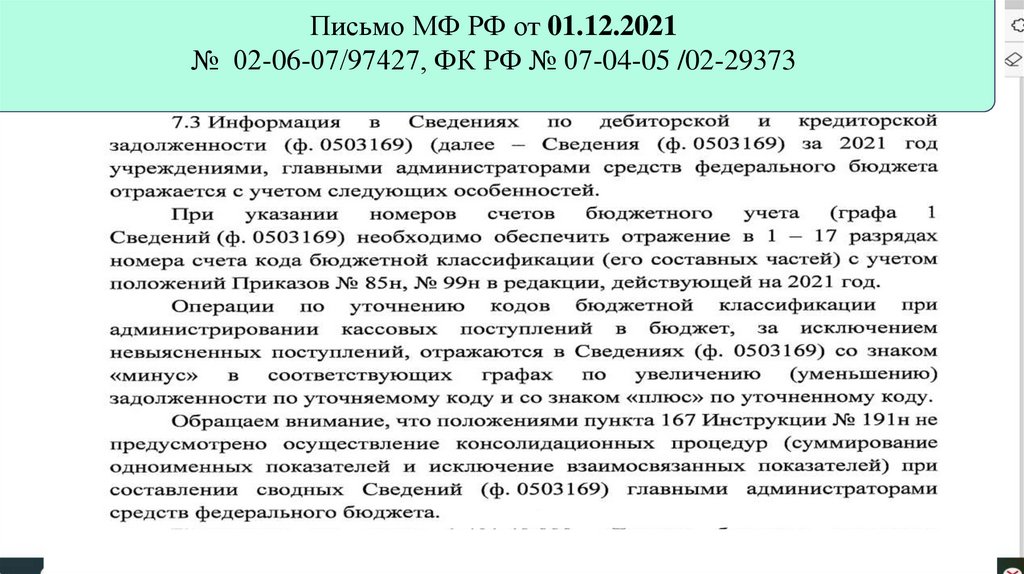

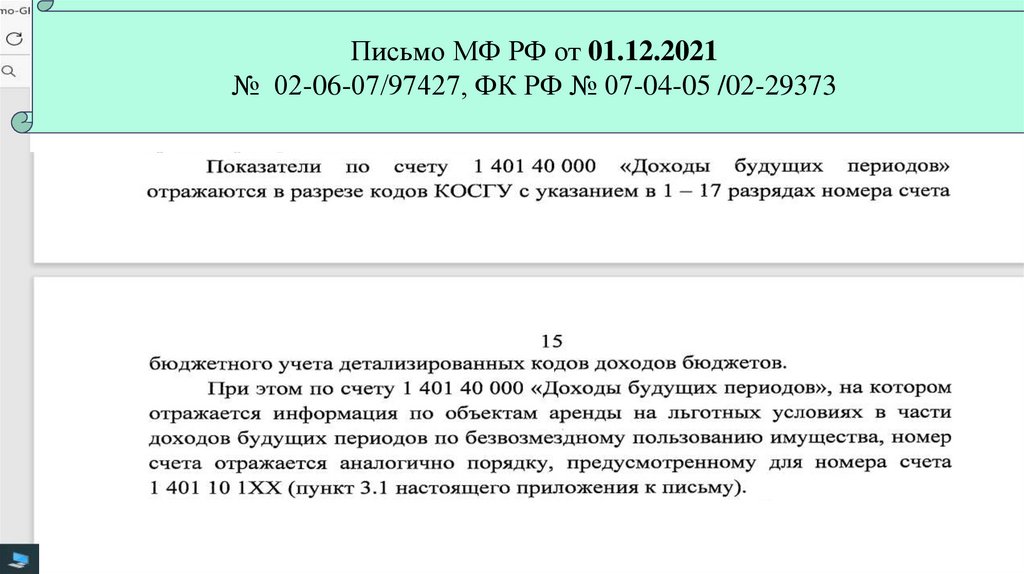

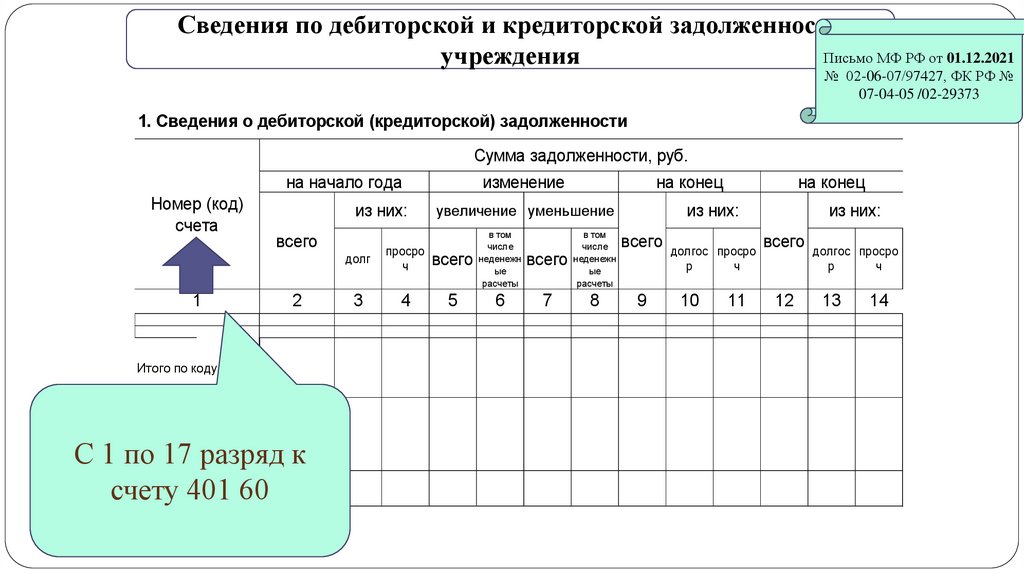

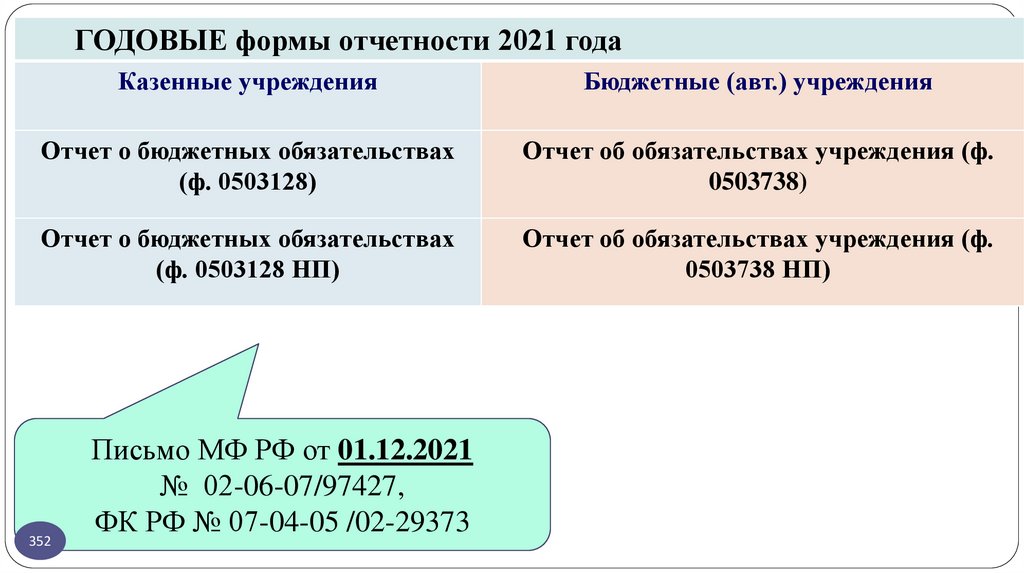

Письма по годовой отчетности 2021 год60

gosbu.ru

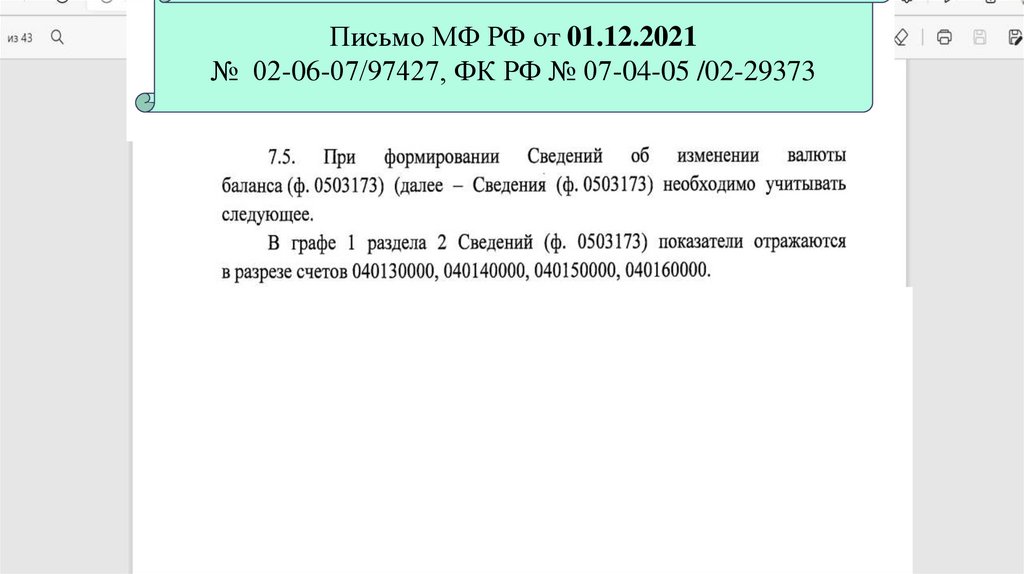

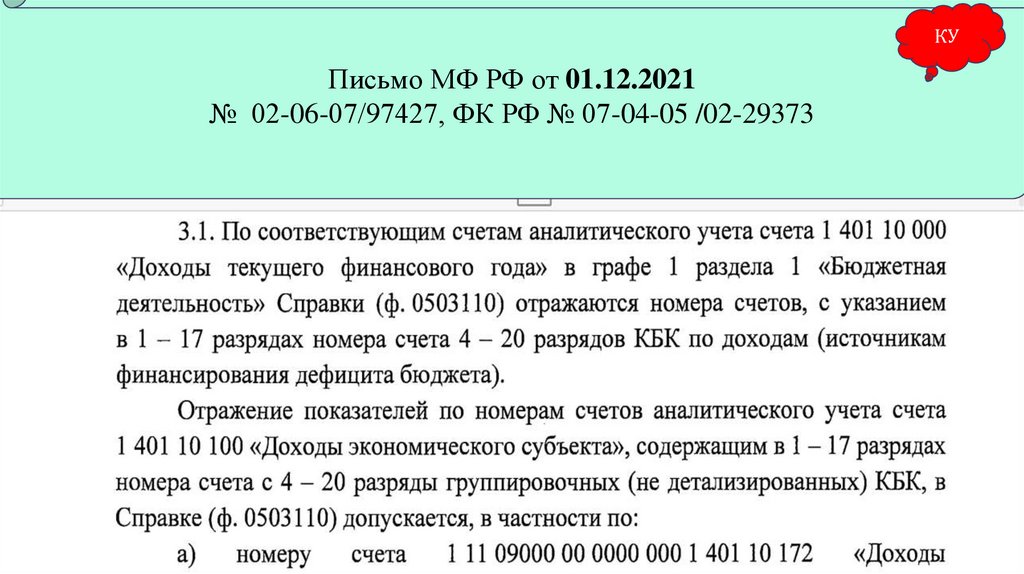

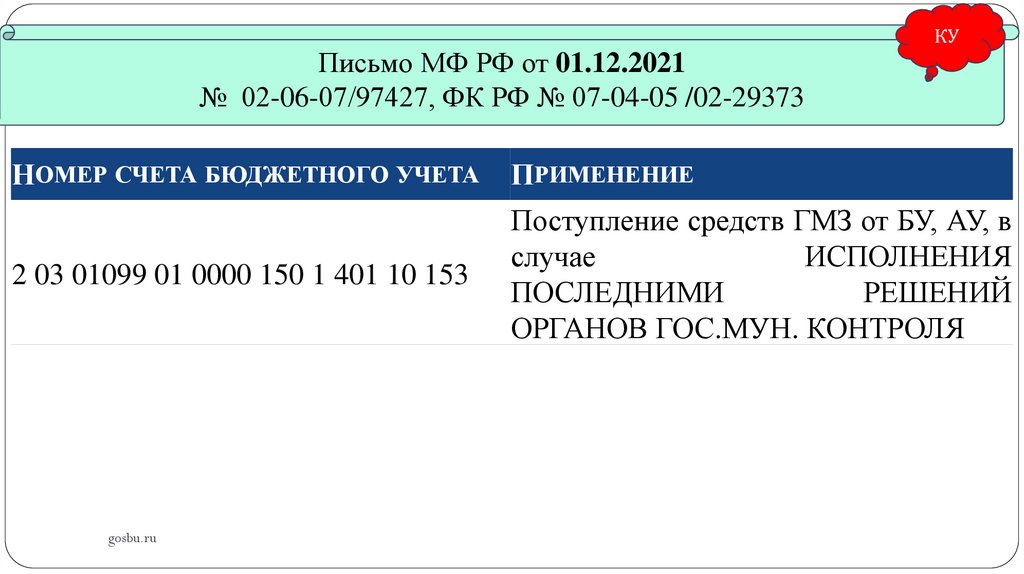

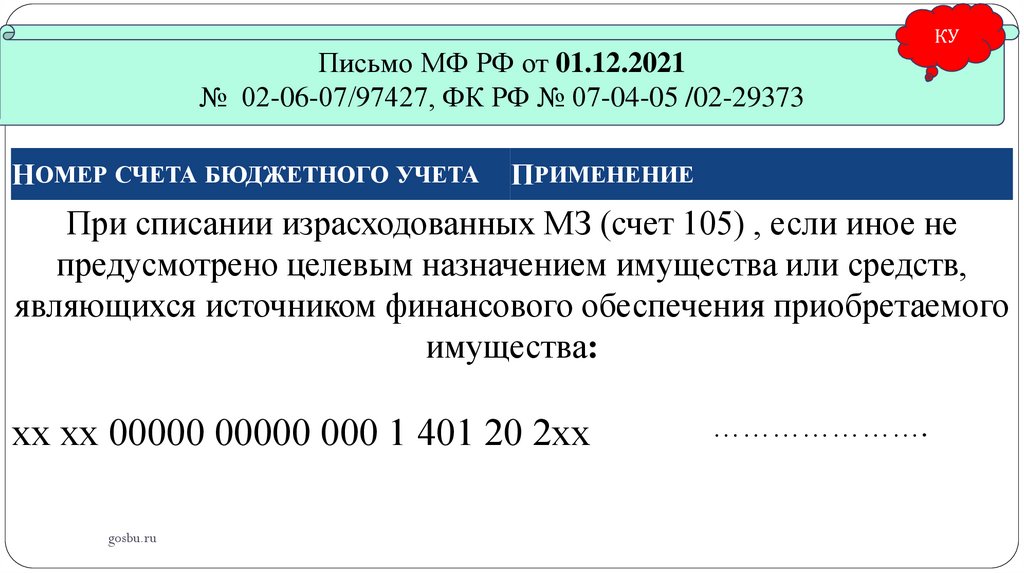

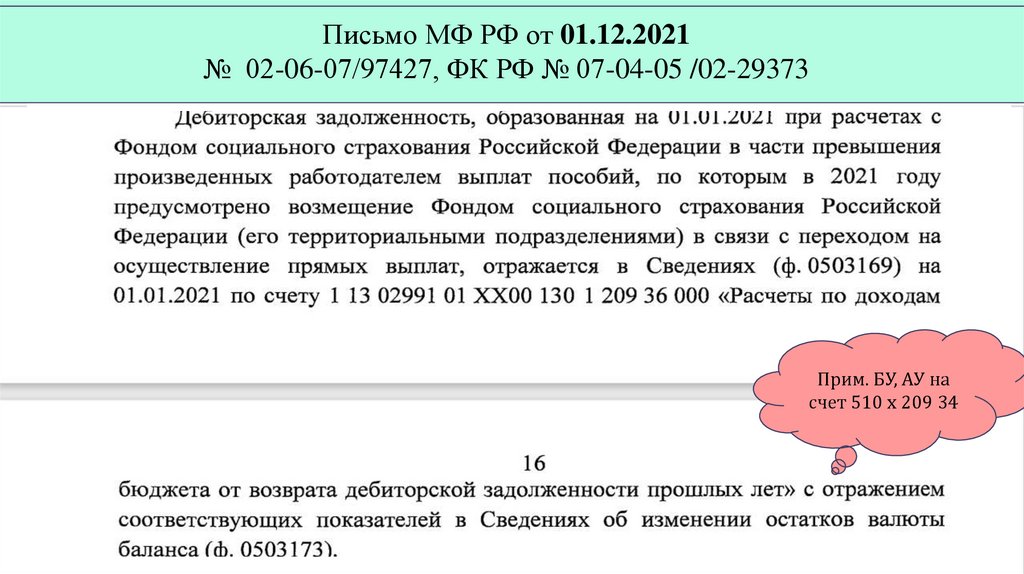

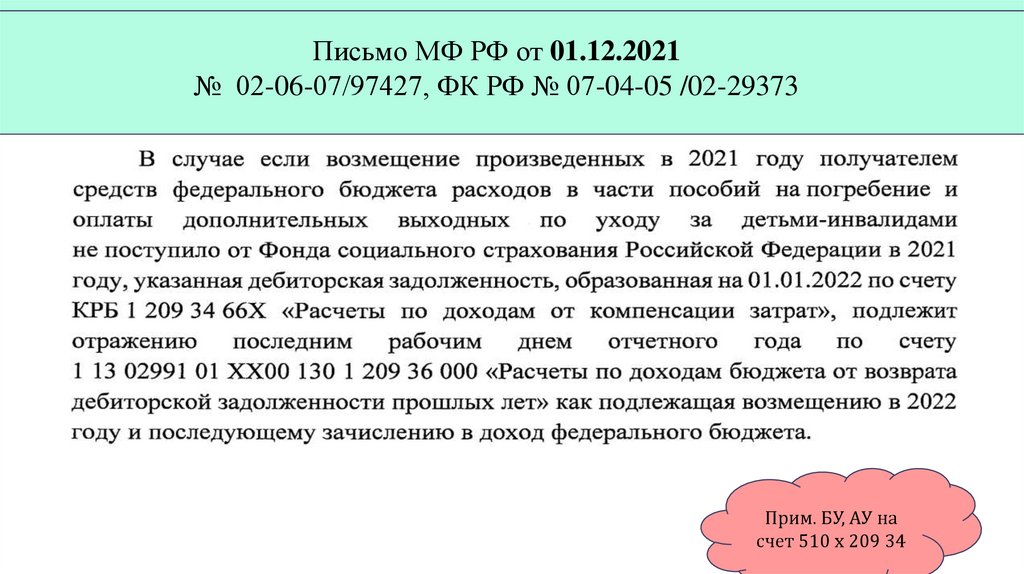

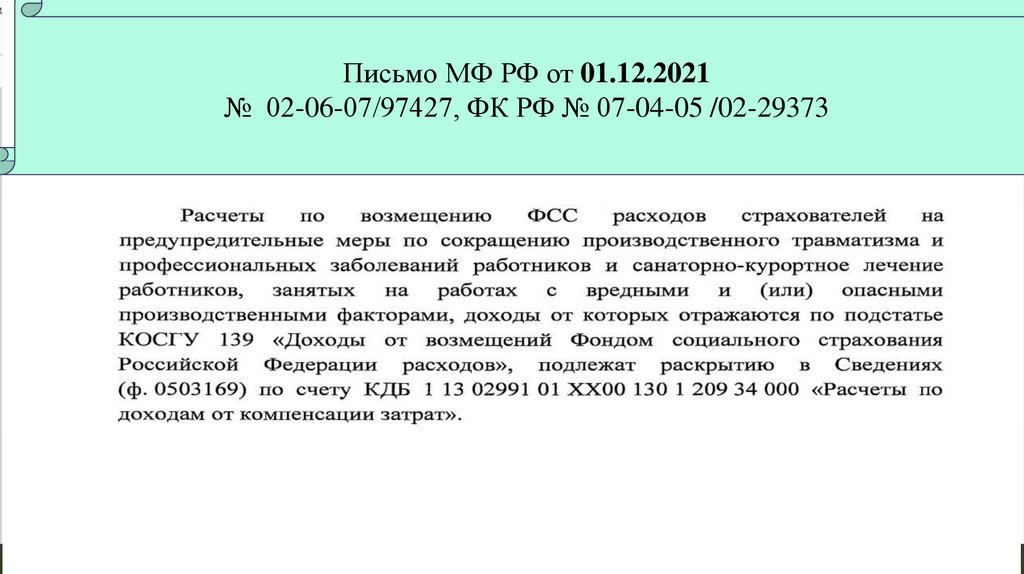

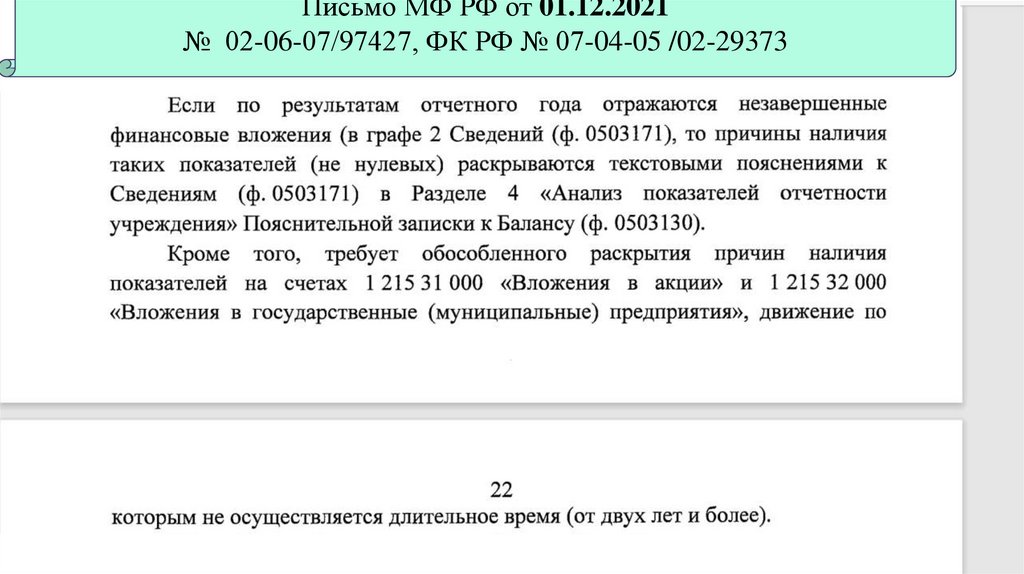

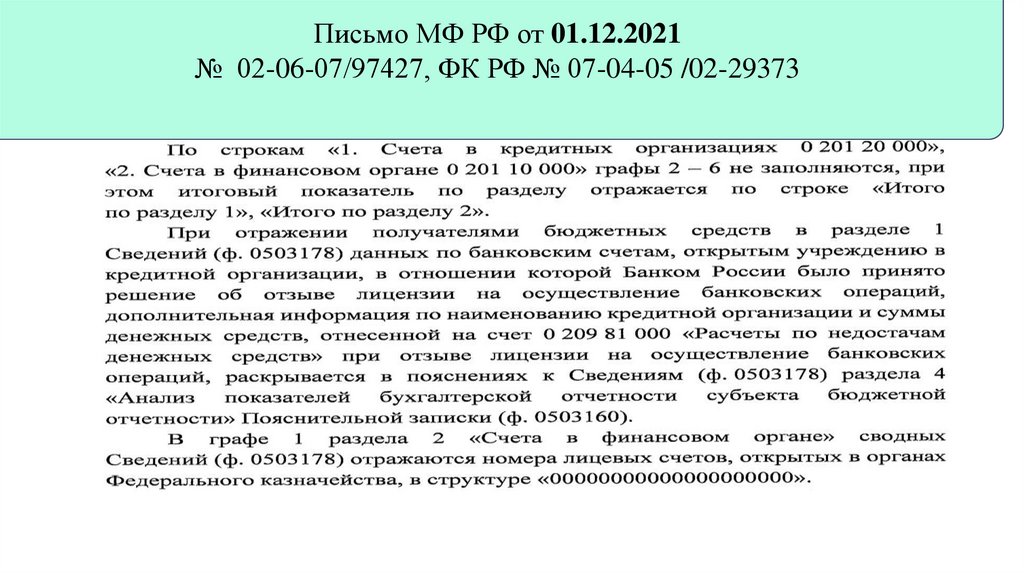

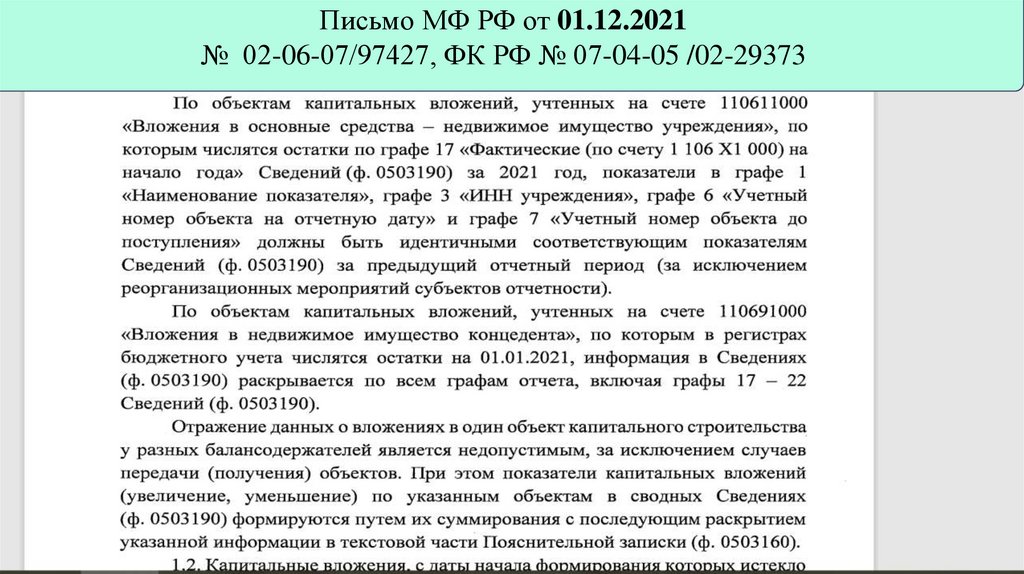

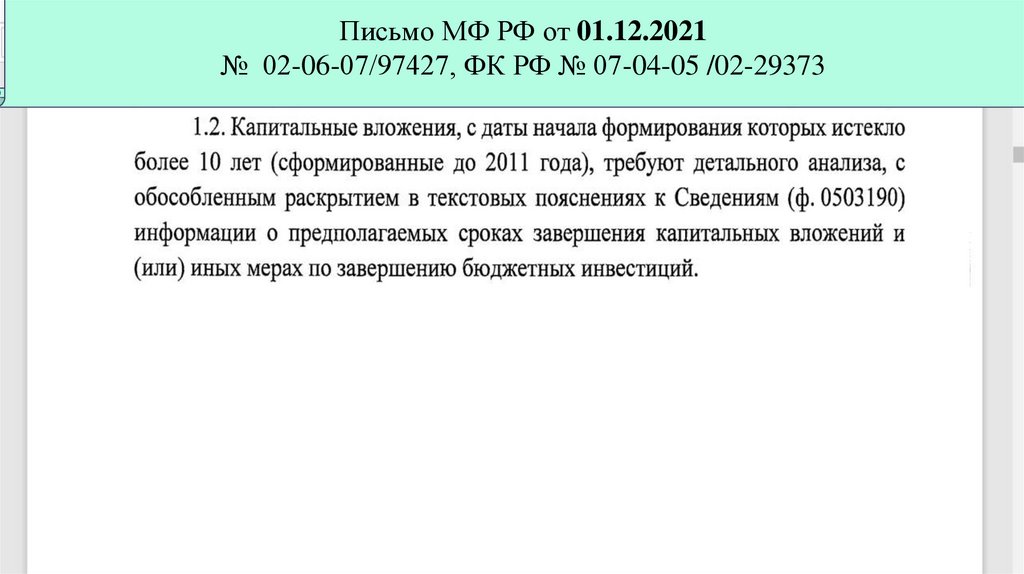

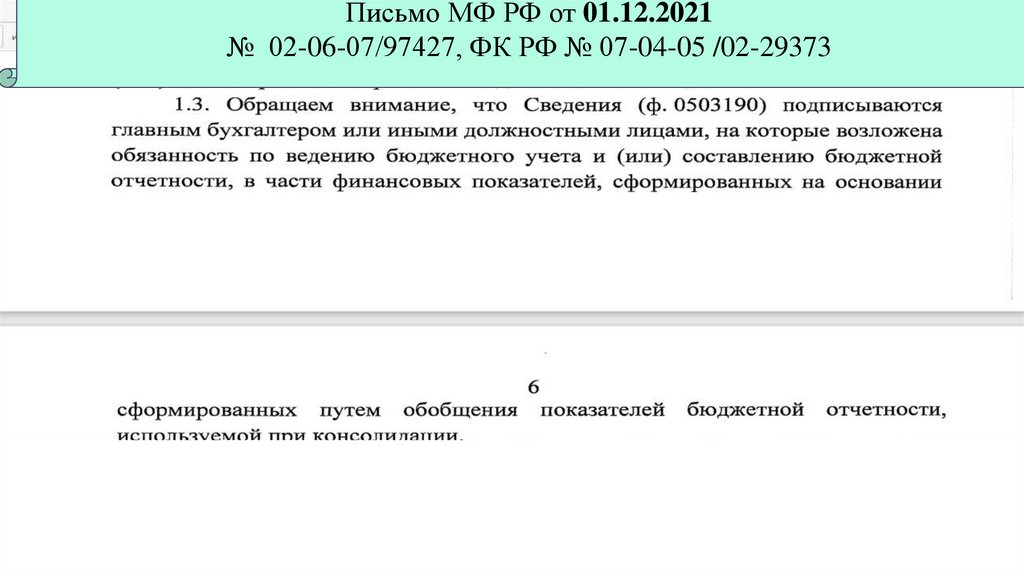

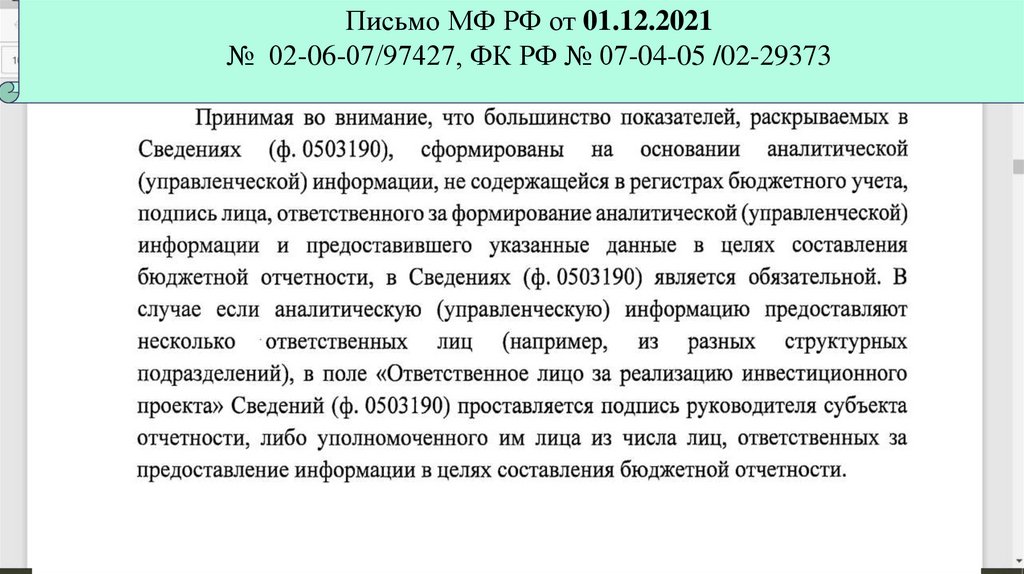

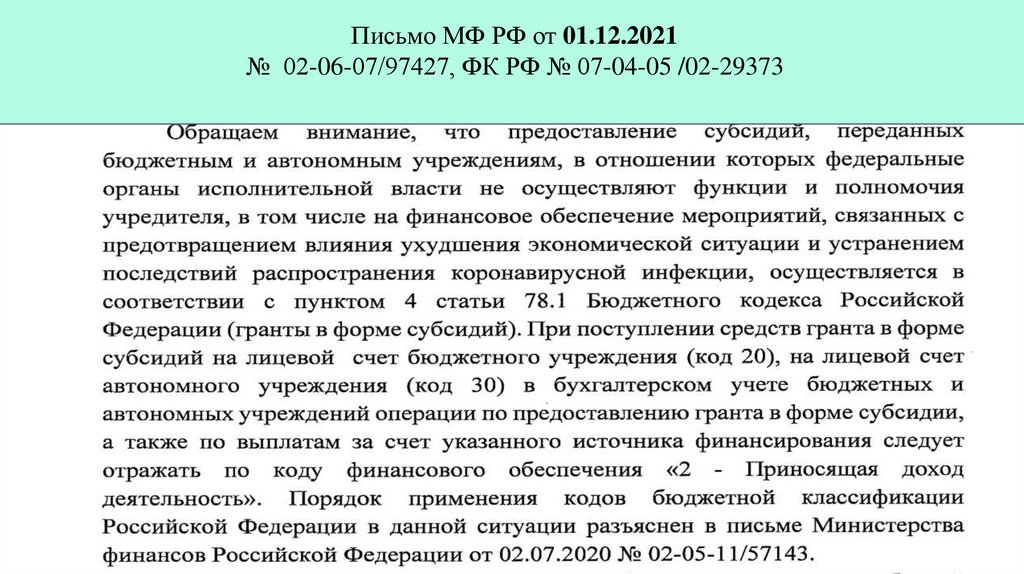

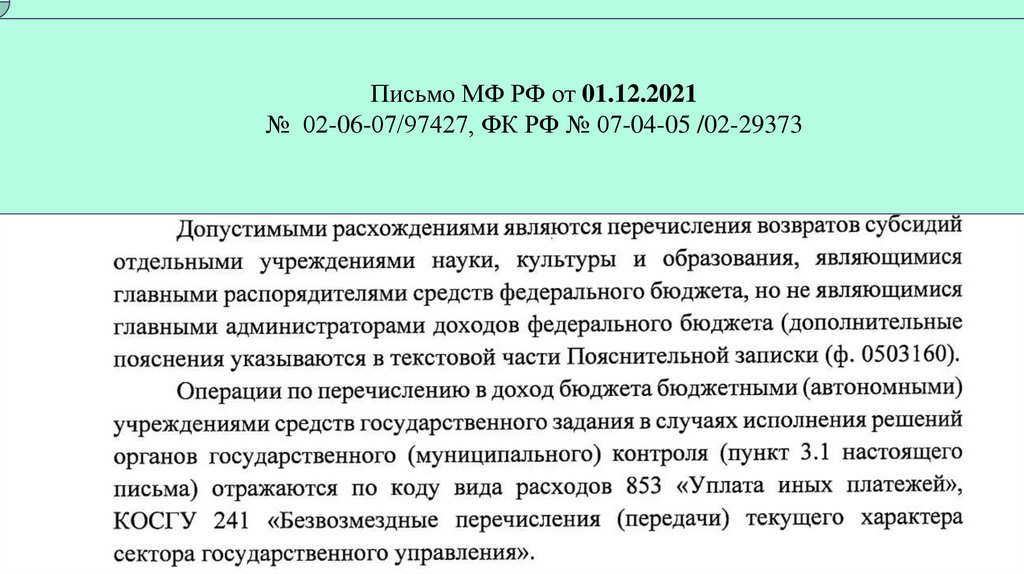

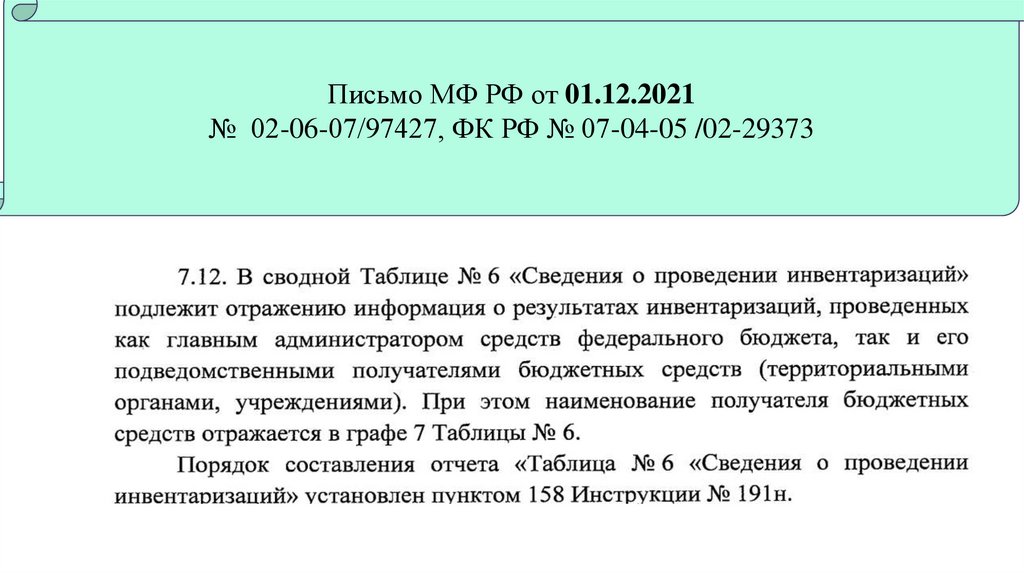

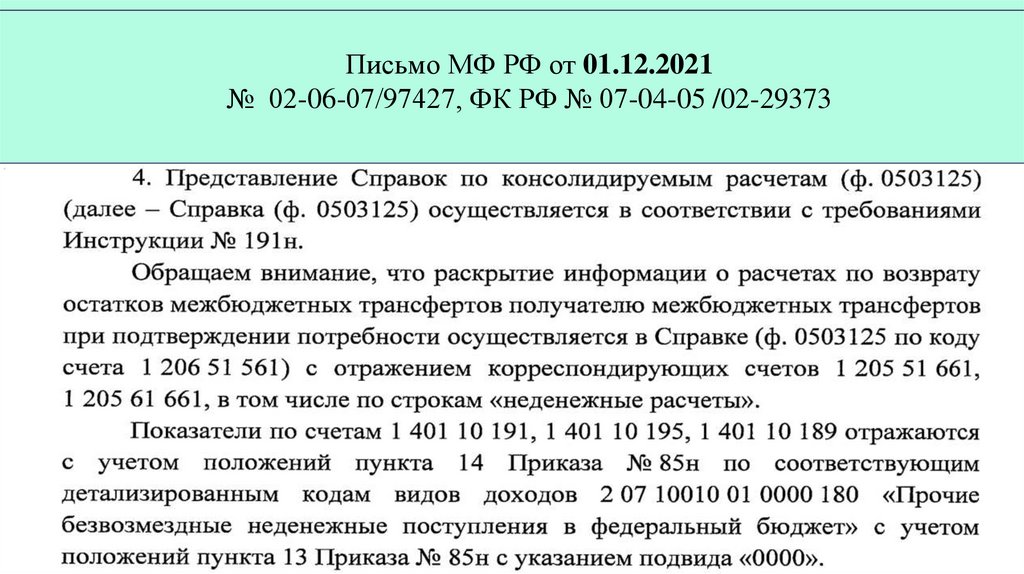

Письмо МФ РФ от 01.12.2021 № 02-0607/97427, ФК РФ № 07-04-05 /02-29373

61.

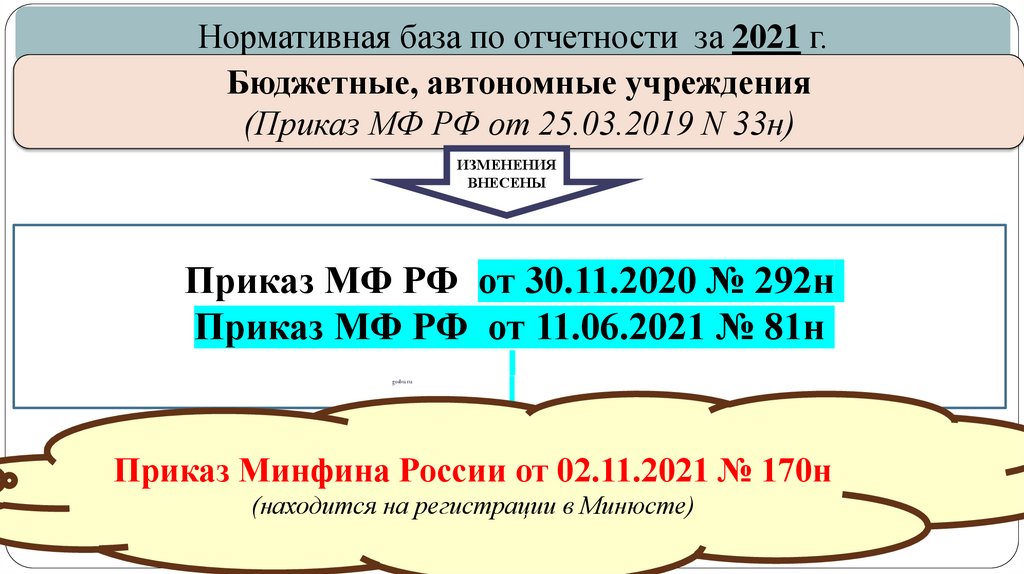

Нормативная база по отчетности за 2021 г.Бюджетные, автономные учреждения

(Приказ МФ РФ от 25.03.2019 N 33н)

ИЗМЕНЕНИЯ

ВНЕСЕНЫ

Приказ МФ РФ от 30.11.2020 № 292н

Приказ МФ РФ от 11.06.2021 № 81н

gosbu.ru

Приказ Минфина России от 02.11.2021 № 170н

(находится на регистрации в Минюсте)

62.

Приказ Минфина России от 02.11.2021 № 170н«О внесении изменений в Инструкцию о порядке составления,

представления годовой, квартальной бухгалтерской отчетности

государственных (муниципальных) бюджетных и автономных

учреждений, утвержденную приказом Министерства финансов Российской

Федерации от 25 марта 2011 г. № 33н»

2. Настоящий приказ применяется при составлении бухгалтерской

отчетности государственных (муниципальных) бюджетных и

автономных учреждений,

начиная с бухгалтерской отчетности за 2021 год.

62

gosbu.ru

63.

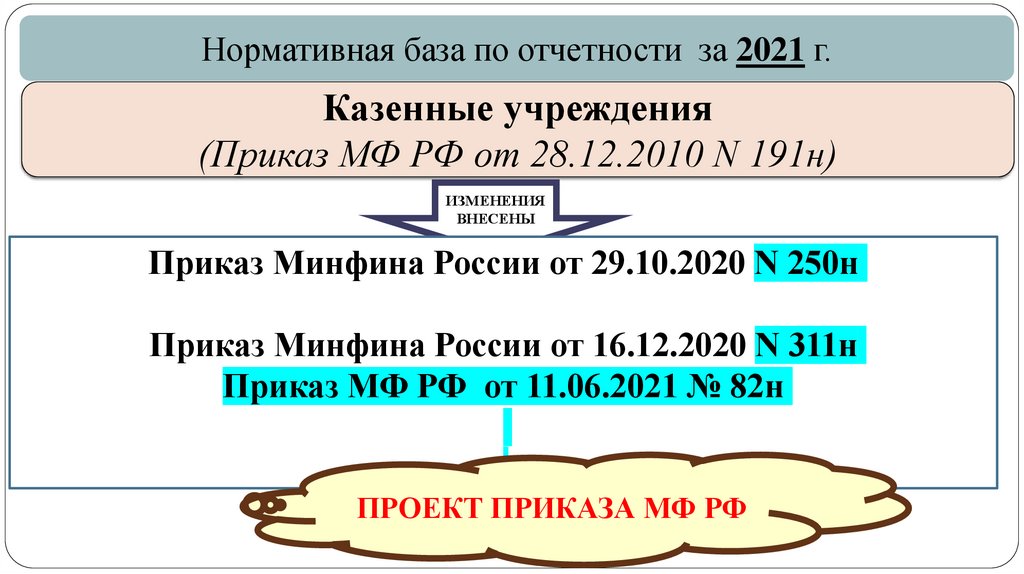

Нормативная база по отчетности за 2021 г.Казенные учреждения

(Приказ МФ РФ от 28.12.2010 N 191н)

ИЗМЕНЕНИЯ

ВНЕСЕНЫ

Приказ Минфина России от 29.10.2020 N 250н

Приказ Минфина России от 16.12.2020 N 311н

Приказ МФ РФ от 11.06.2021 № 82н

gosbu.ru

ПРОЕКТ ПРИКАЗА МФ РФ

64.

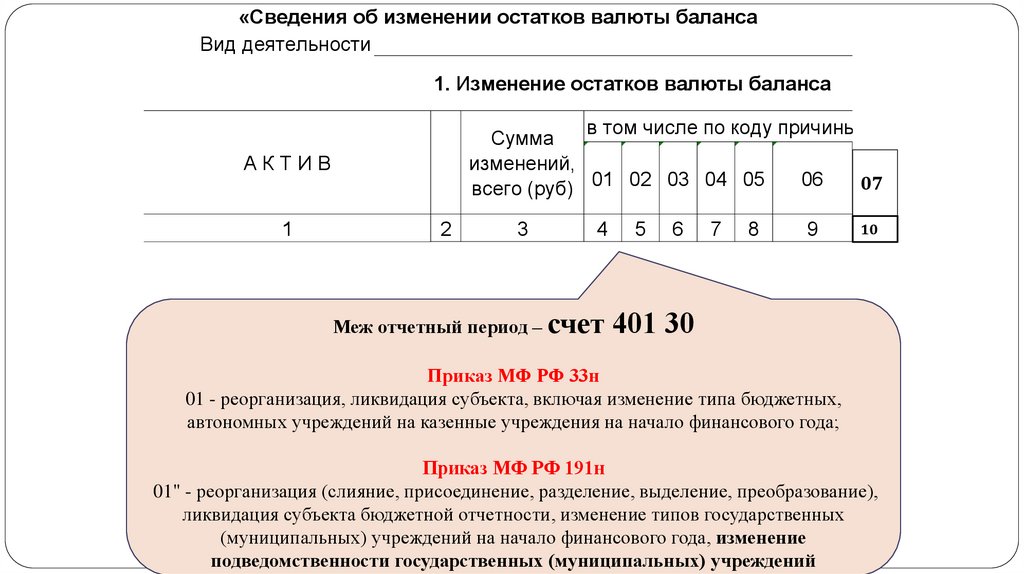

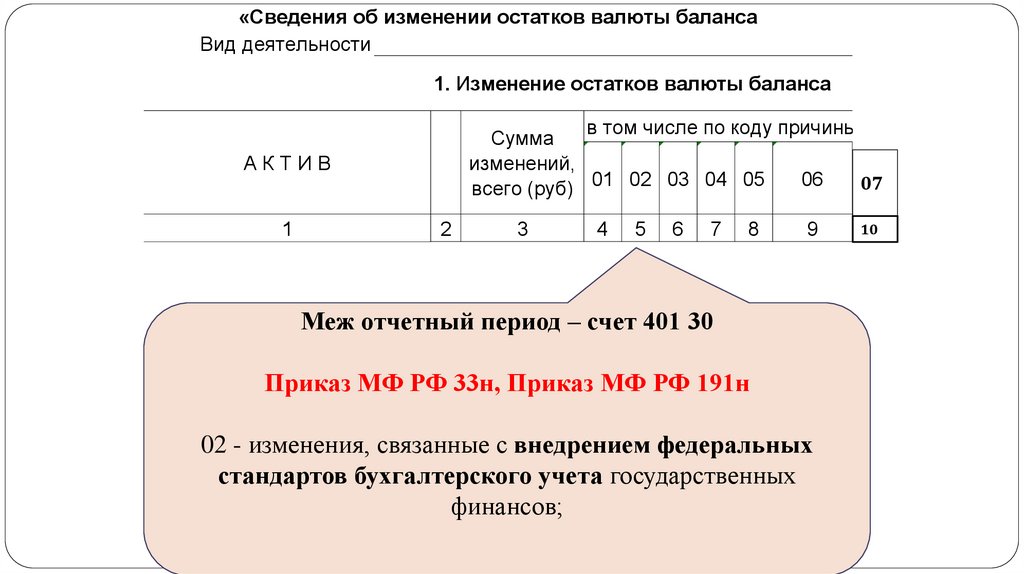

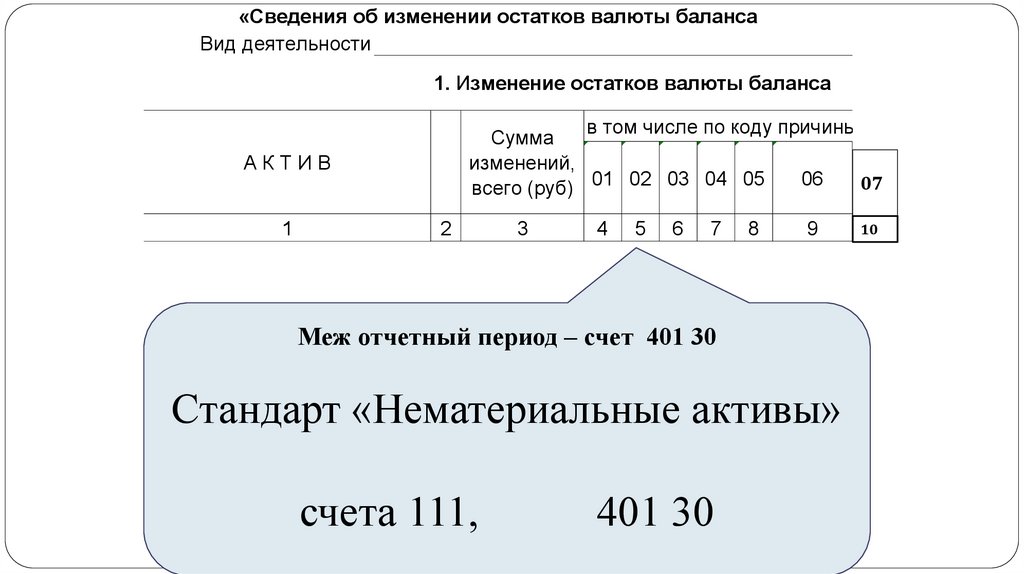

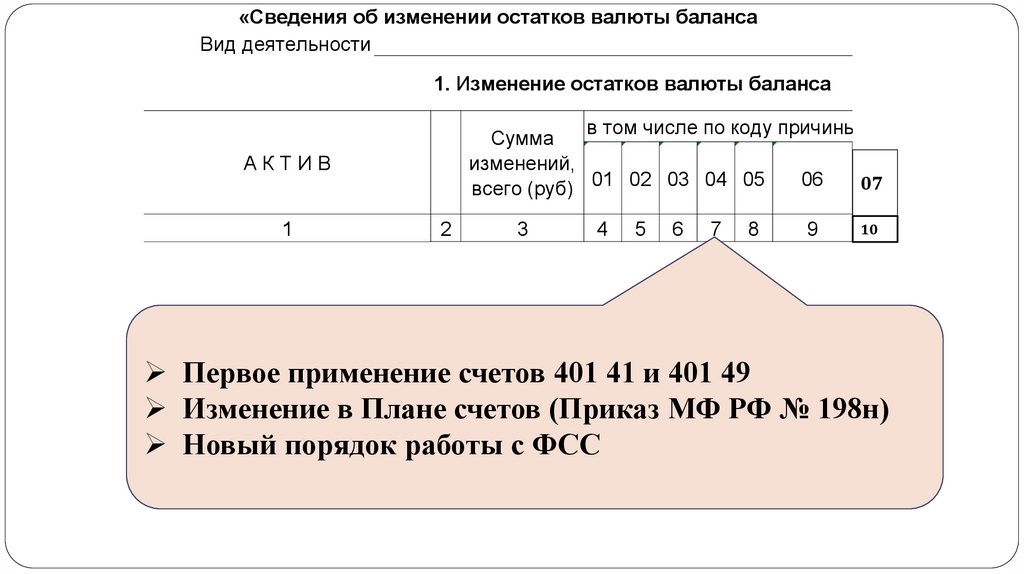

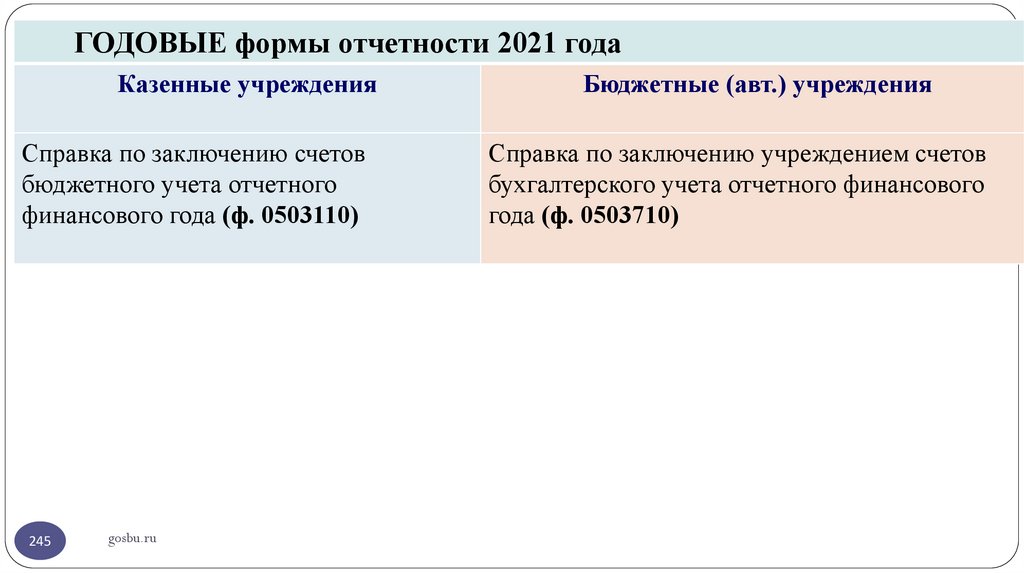

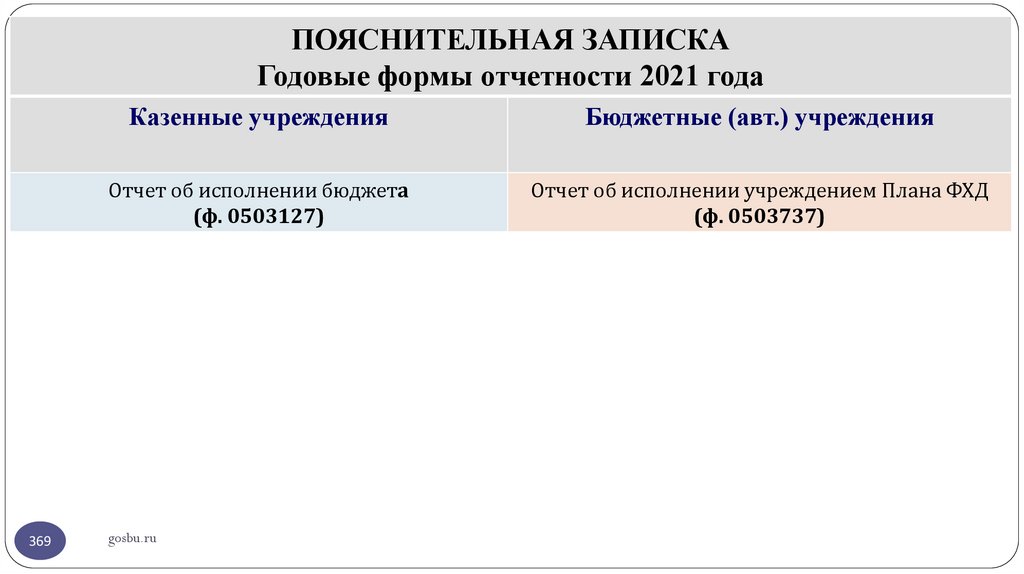

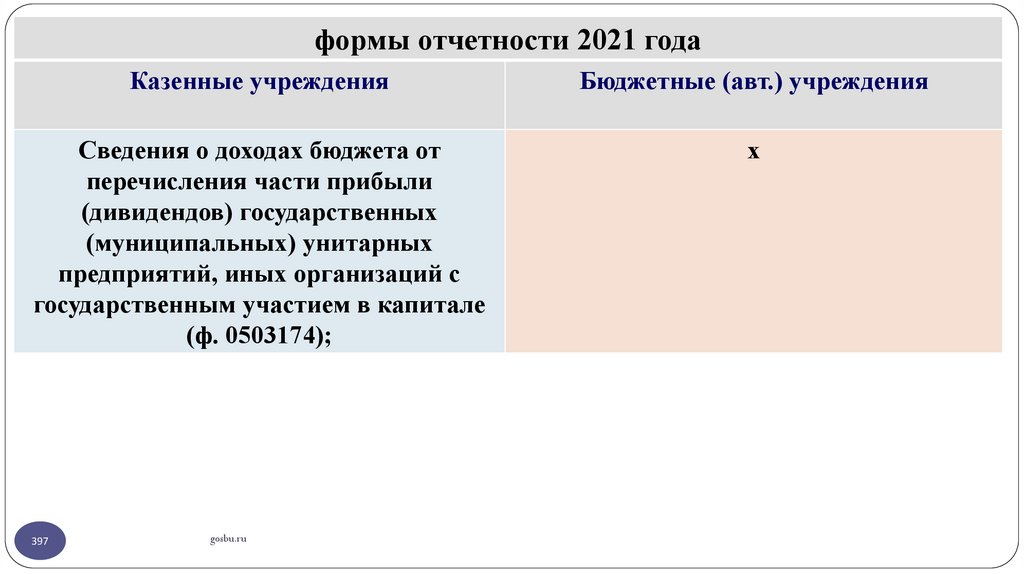

Изменившиеся ГОДОВЫЕ формы отчетности 2021 годаКазенные учреждения

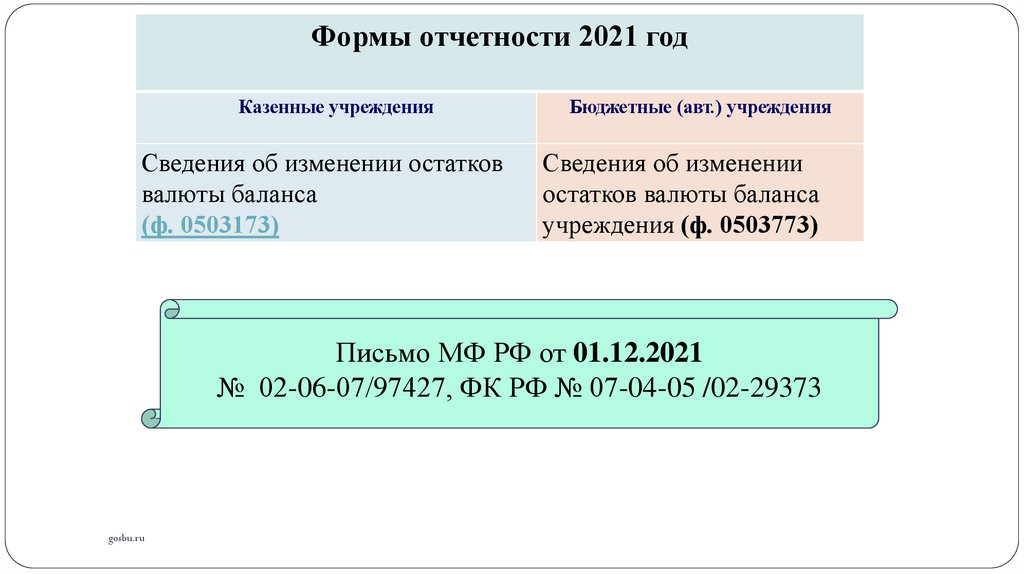

Бюджетные (авт.) учреждения

Баланс исполнения бюджета

(ф. 0503130)

Баланс государственного

(муниципального) учреждения (ф.

0503730)

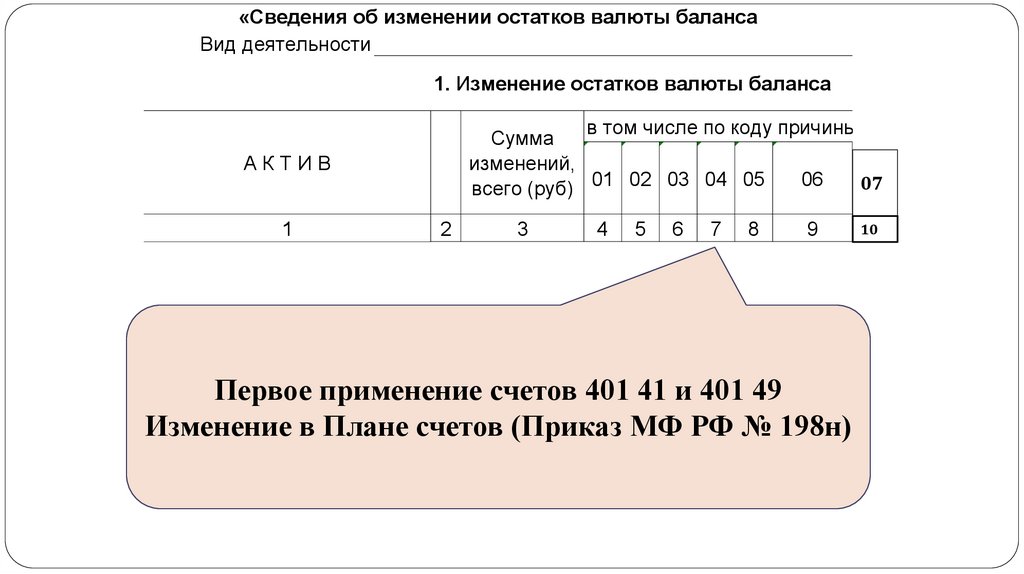

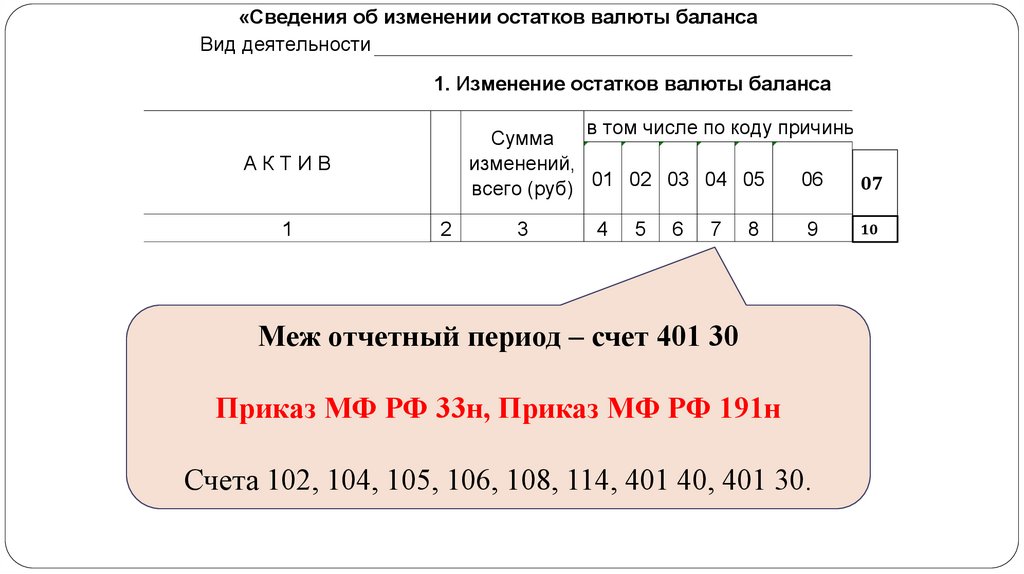

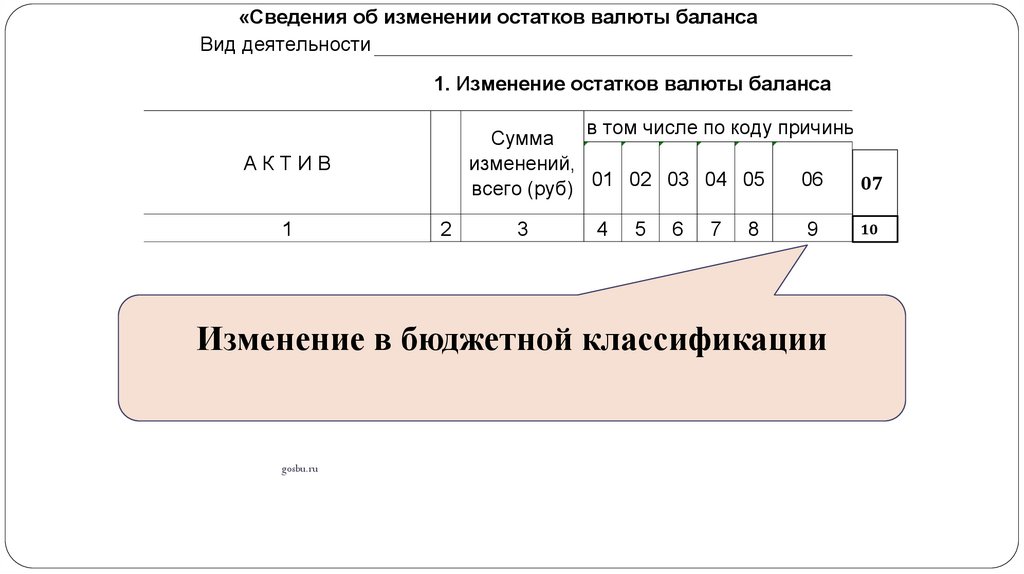

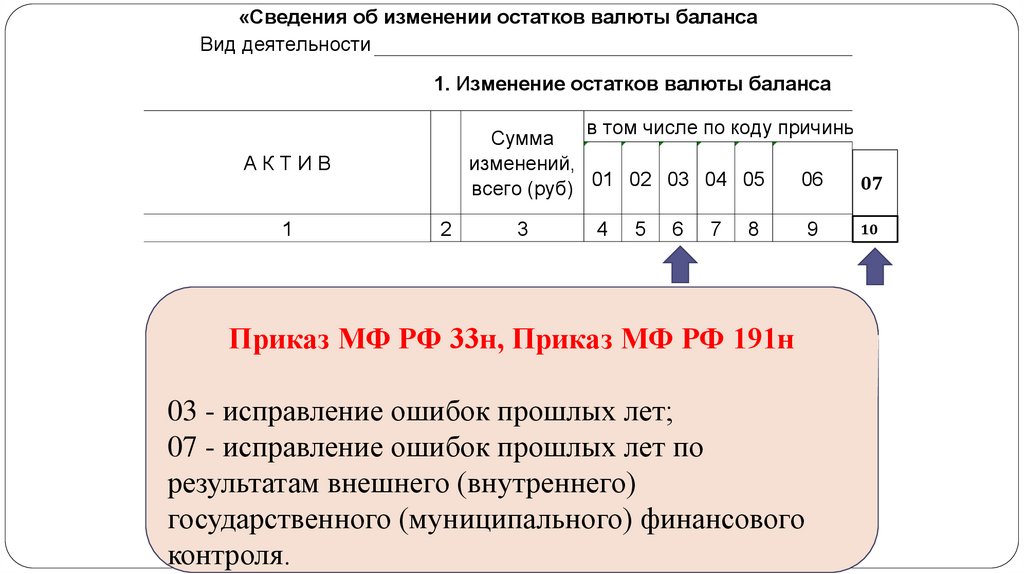

Сведения об изменении остатков

валюты баланса (ф. 0503173)

Сведения об изменении остатков валюты

баланса учреждения (ф. 0503773)

Отчет о финансовых результатах

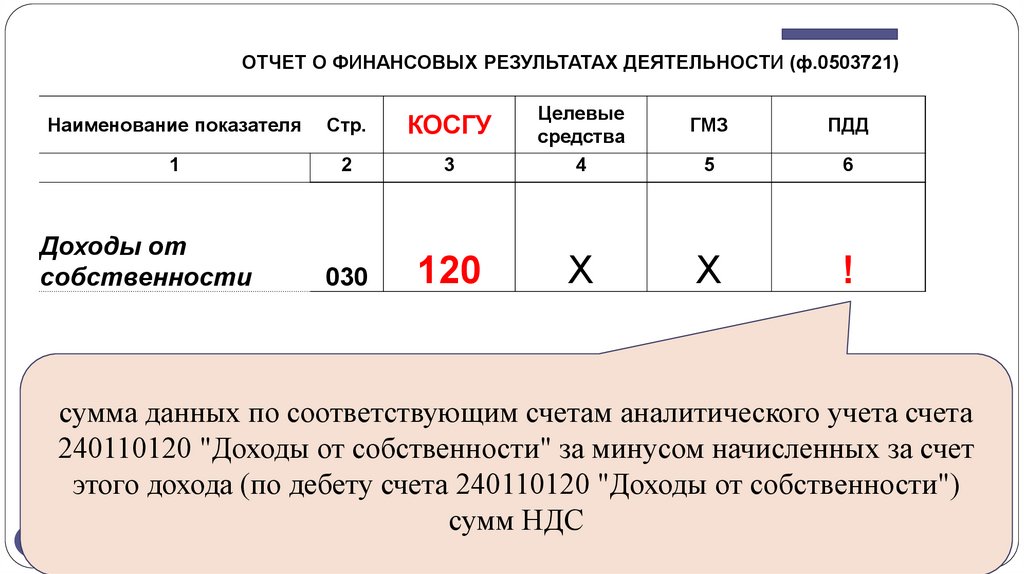

деятельности (ф. 0503121)

Отчет о финансовых результатах деятельности

учреждения (ф. 0503721)

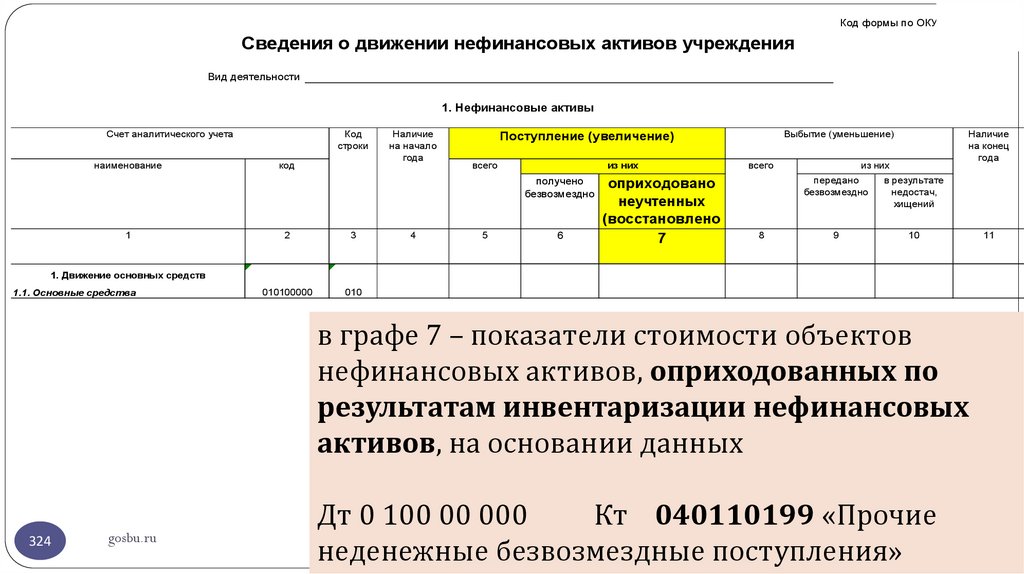

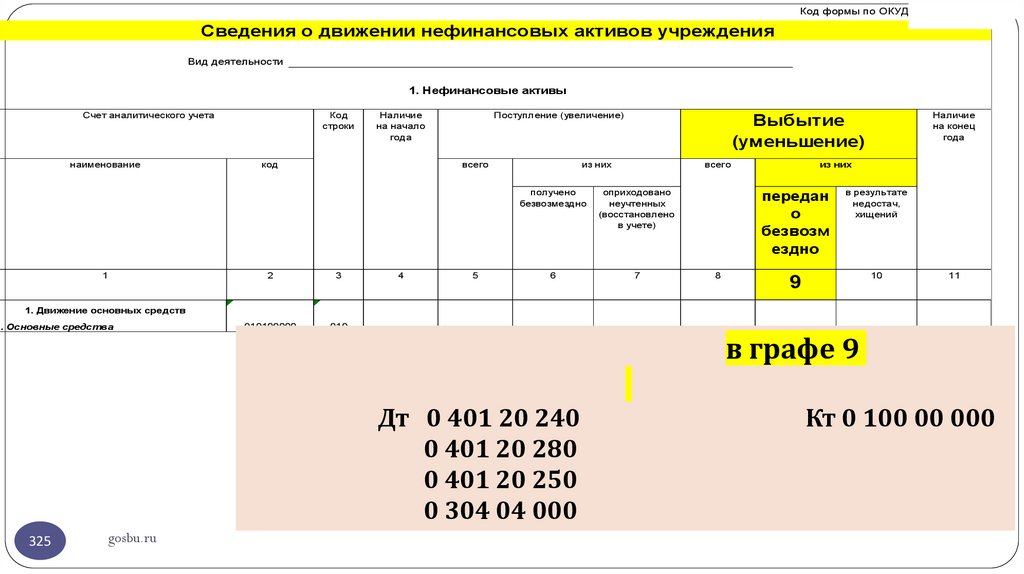

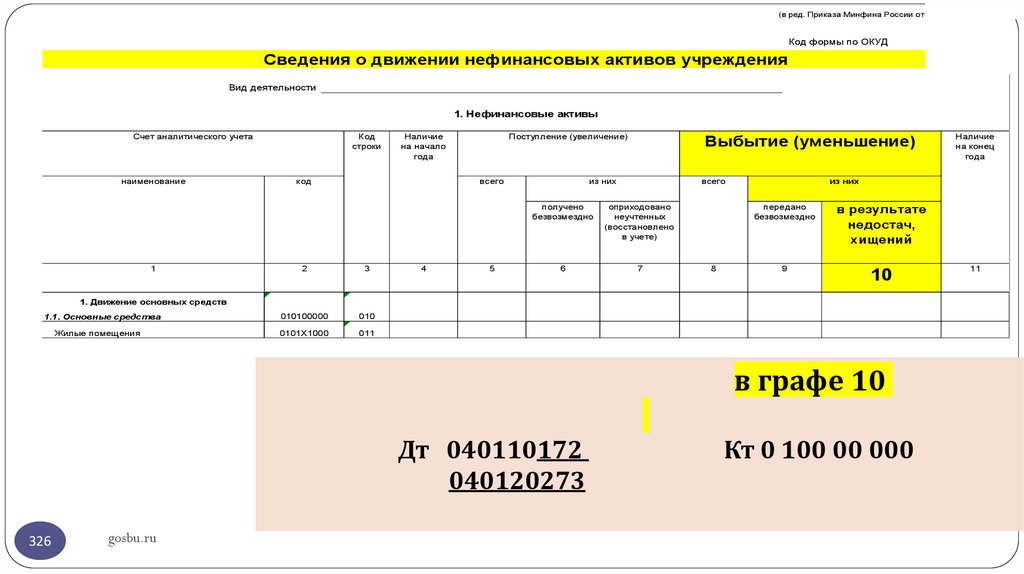

Сведения о движении нефинансовых

активов (ф. 0503168)

Сведения о движении нефинансовых активов

учреждения (ф. 0503768).

64

gosbu.ru

ПРОЕКТ

Приказ 170н

65.

Изменившиеся ГОДОВЫЕ формы отчетности 2021 годаКазенные учреждения

Сведения о вложениях в объекты

недвижимого имущества, объектах

незавершенного строительства

(ф. 0503190)

65

gosbu.ru

ПРОЕКТ

Бюджетные (авт.) учреждения

Сведения о вложениях в объекты

недвижимого имущества,

об объектах незавершенного

строительства бюджетного

(автономного) учреждения (ф. 0503790)

Приказ 170н

66.

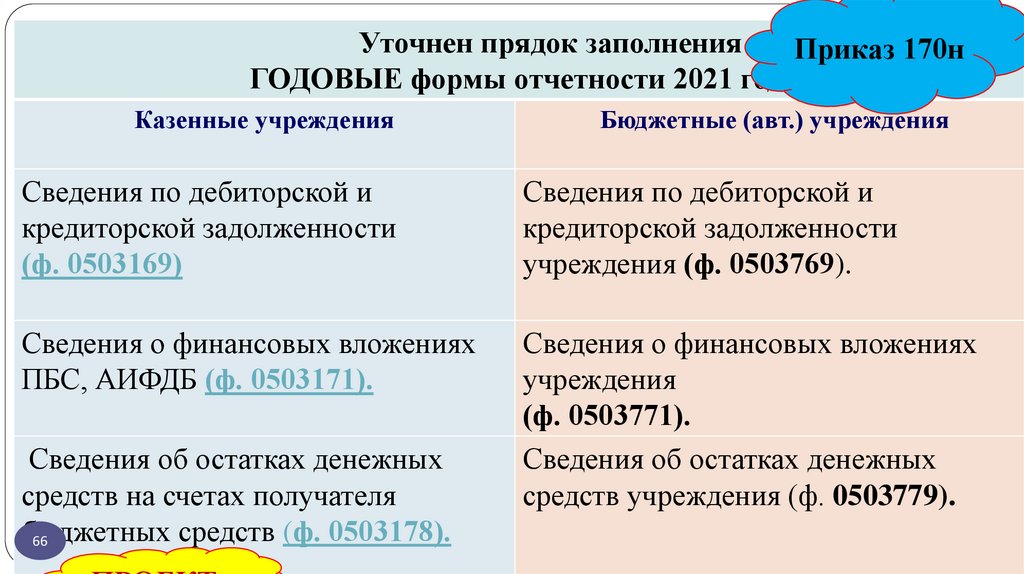

Уточнен прядок заполненияПриказ 170н

ГОДОВЫЕ формы отчетности 2021 года

Казенные учреждения

Бюджетные (авт.) учреждения

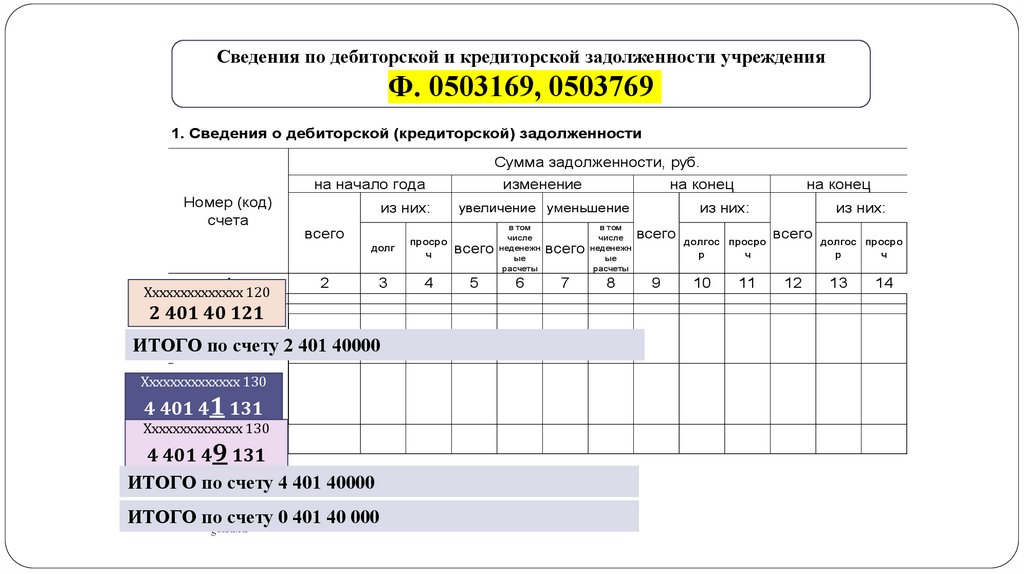

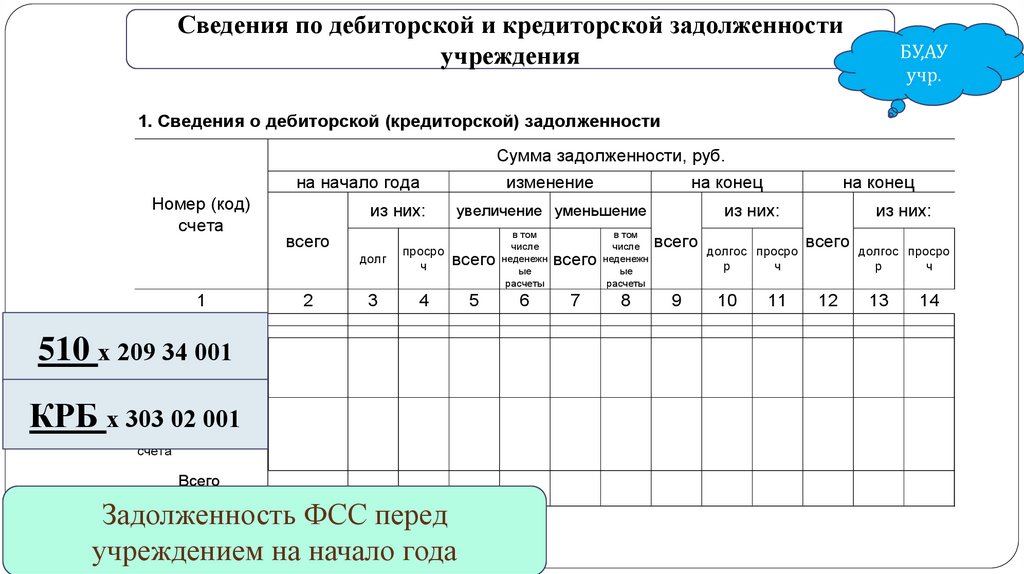

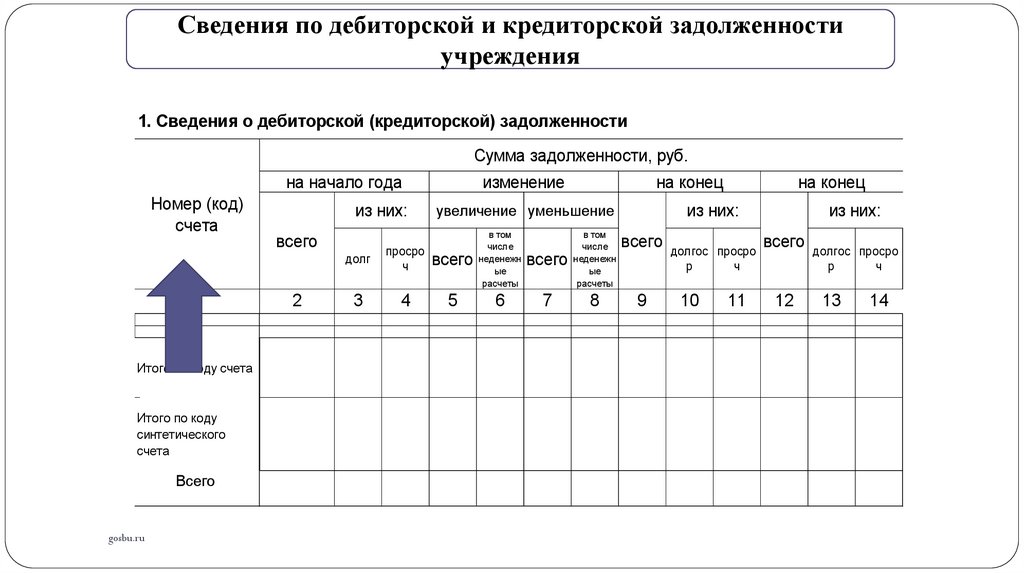

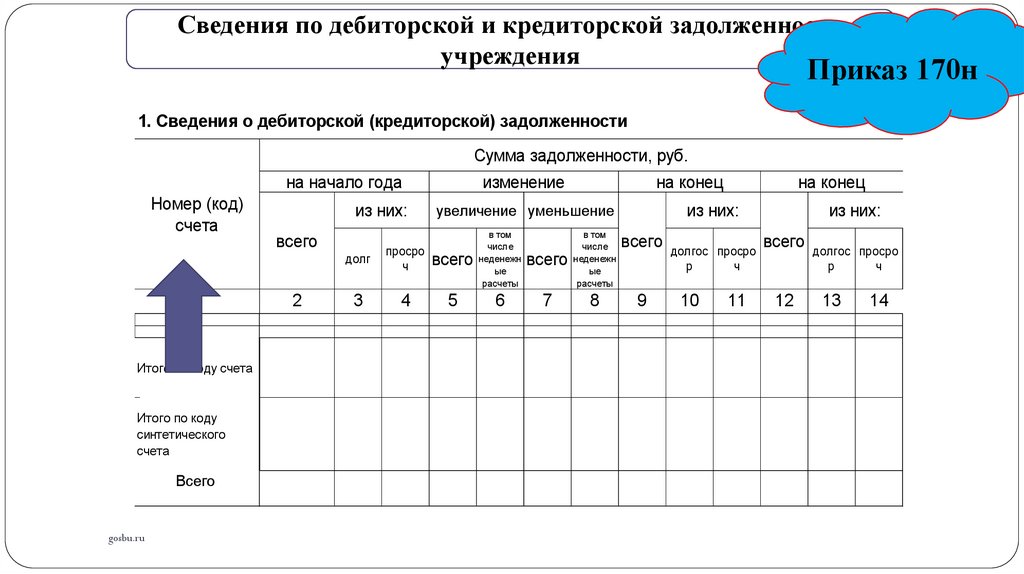

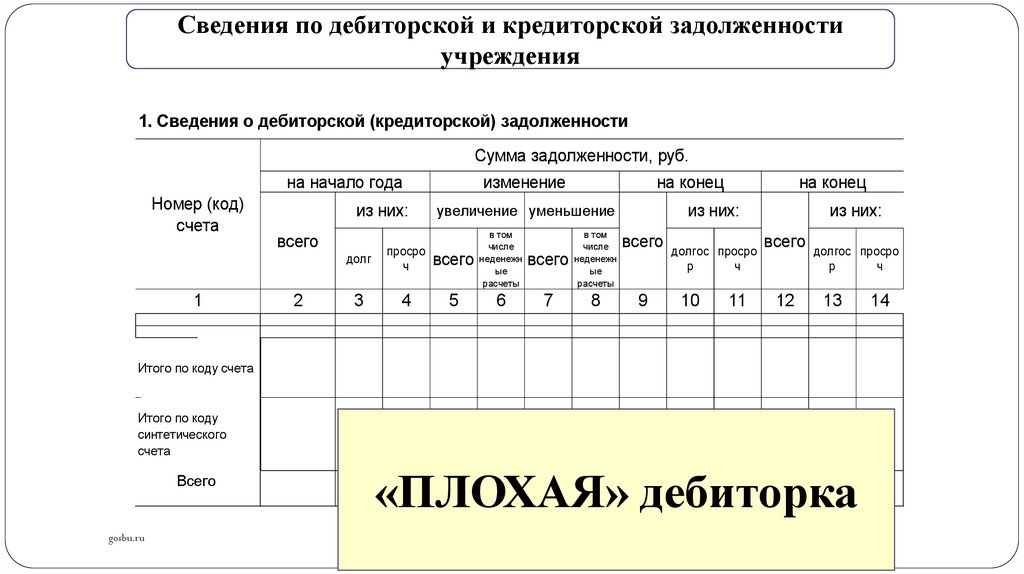

Сведения по дебиторской и

кредиторской задолженности

(ф. 0503169)

Сведения по дебиторской и

кредиторской задолженности

учреждения (ф. 0503769).

Сведения о финансовых вложениях

ПБС, АИФДБ (ф. 0503171).

Сведения о финансовых вложениях

учреждения

(ф. 0503771).

Сведения об остатках денежных

средств учреждения (ф. 0503779).

Сведения об остатках денежных

средств на счетах получателя

бюджетных

gosbu.ru средств (ф. 0503178).

66

67.

ГОДОВЫЕ формы отчетности 2021 годаКазенные учреждения

Бюджетные (авт.) учреждения

«Отчет (ф. 0503738), содержащий данные о

принятии и исполнении учреждением

обязательств в ходе реализации национальных

проектов (программ), комплексного плана

модернизации и расширения магистральной

инфраструктуры (региональных проектов в

составе национальных проектов);»;

Приказ 170н

gosbu.ru

68.

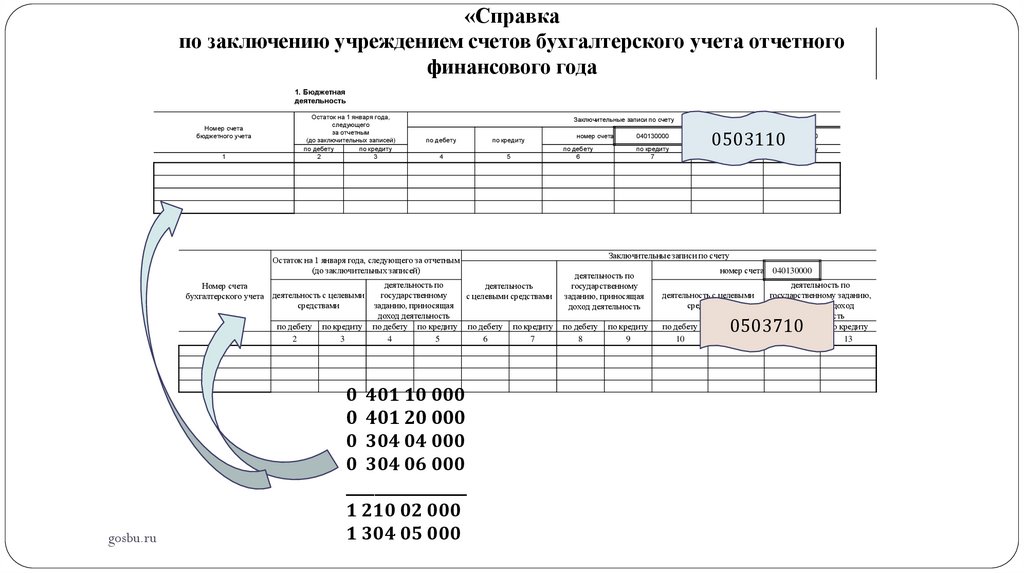

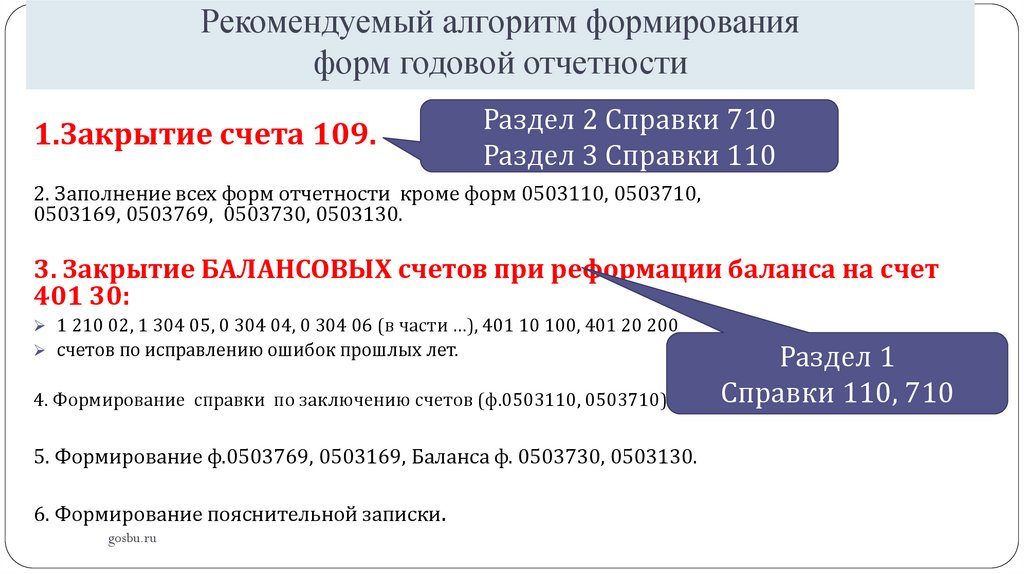

Рекомендуемый алгоритм формированияформ годовой отчетности

1. Принятие решения об отражении СПОД (события после отчетной даты).

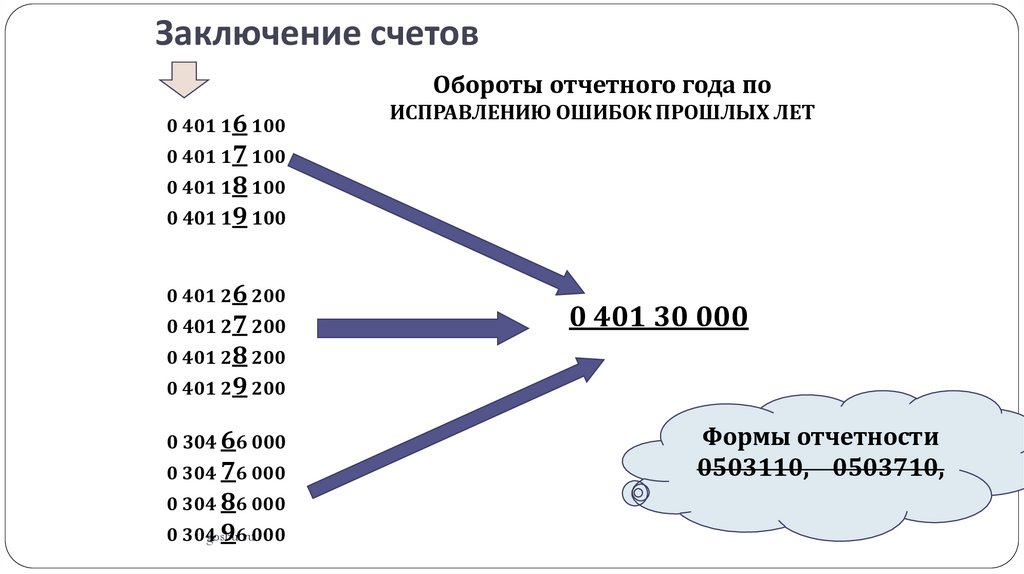

2. Закрытие счета 109.

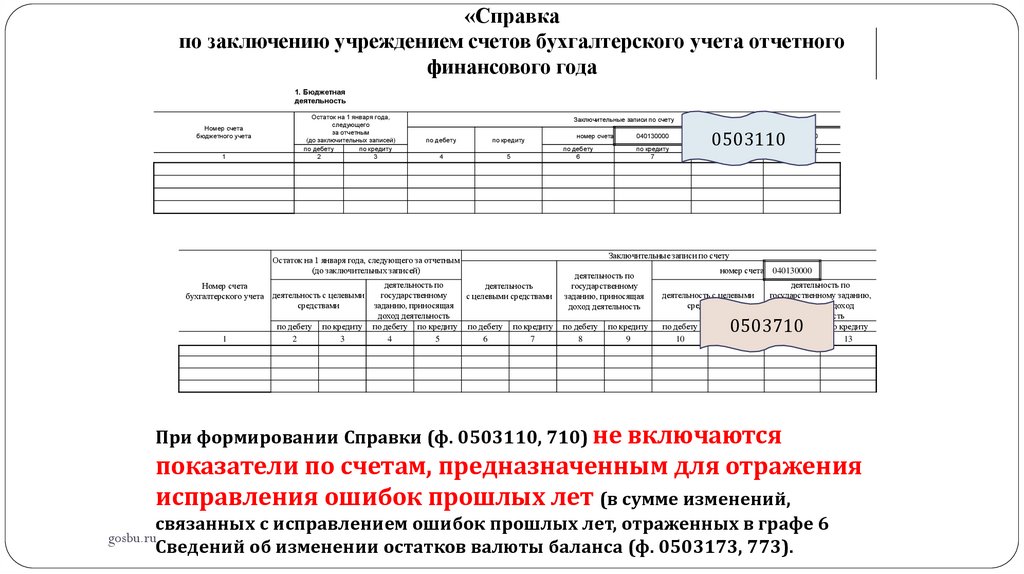

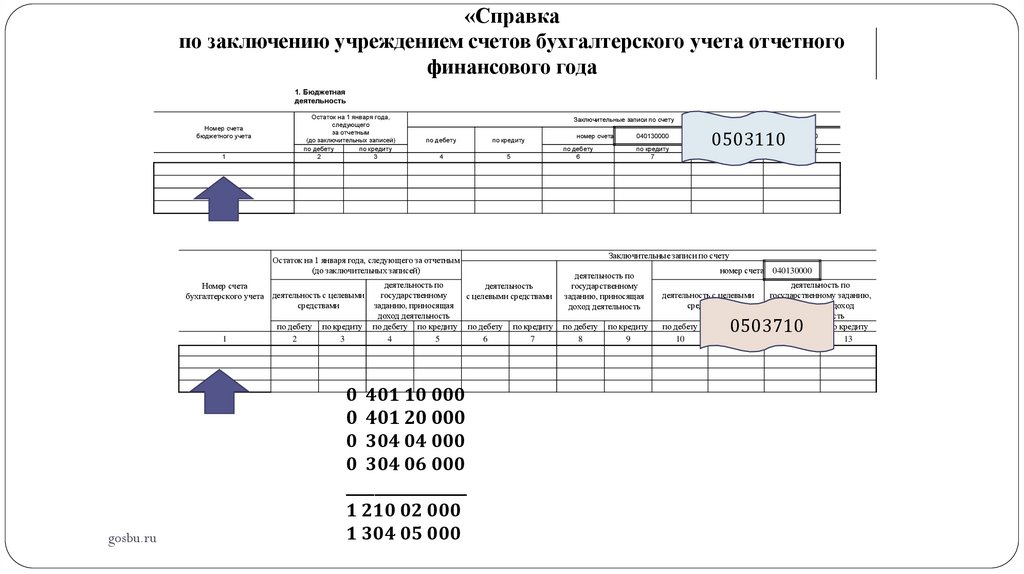

3. Заполнение всех форм отчетности кроме форм 0503110, 0503710,

0503169, 0503769, 0503730, 0503130.

4. Закрытие БАЛАНСОВЫХ счетов при реформации баланса на счет 401 30:

1 210 02, 1 304 05, 0 304 04, 0 304 06 (в части …), 401 10 100, 401 20 200

счетов по исправлению ошибок прошлых лет.

5. Формирование справки по заключению счетов (ф.0503110, 0503710).

6. Формирование ф.0503769, 0503169, Баланса ф. 0503730, 0503130.

7. Формирование

пояснительной записки.

gosbu.ru

69.

Рекомендуемый алгоритм формированияформ годовой отчетности

1. Принятие решения об отражении СПОД (события после

отчетной даты).

2. Закрытие счета 109.

3. Заполнение всех форм отчетности кроме форм 0503110, 0503710,

0503169, 0503769, 0503730, 0503130.

4. Закрытие БАЛАНСОВЫХ счетов при реформации баланса на счет 401 30:

1 210 02, 1 304 05, 0 304 04, 0 304 06 (в части …), 401 10 100, 401 20 200

счетов по исправлению ошибок прошлых лет.

5. Формирование справки по заключению счетов (ф.0503110, 0503710).

6. Формирование ф.0503769, 0503169, Баланса ф. 0503730, 0503130.

7. Формирование пояснительной записки.

gosbu.ru

70.

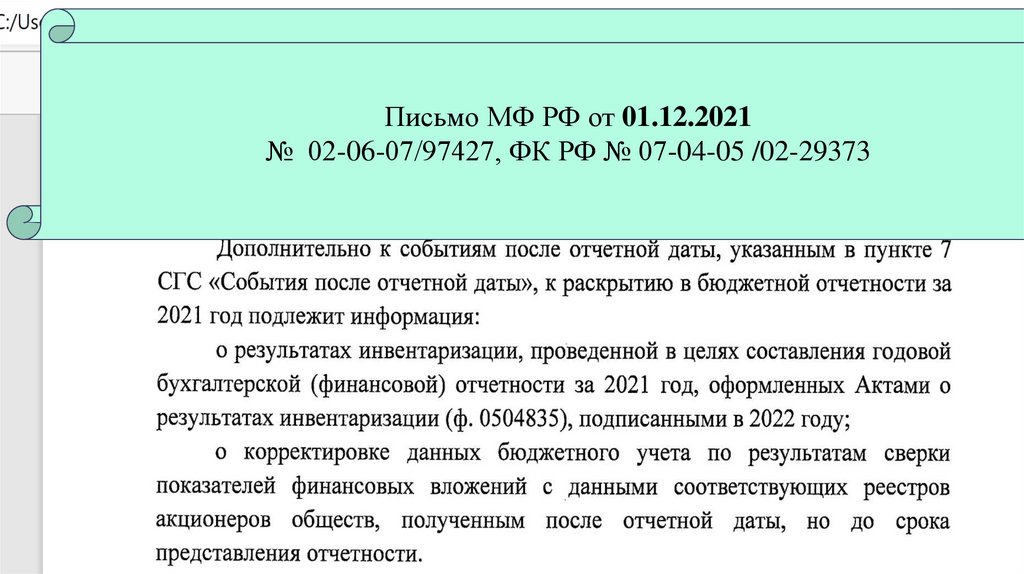

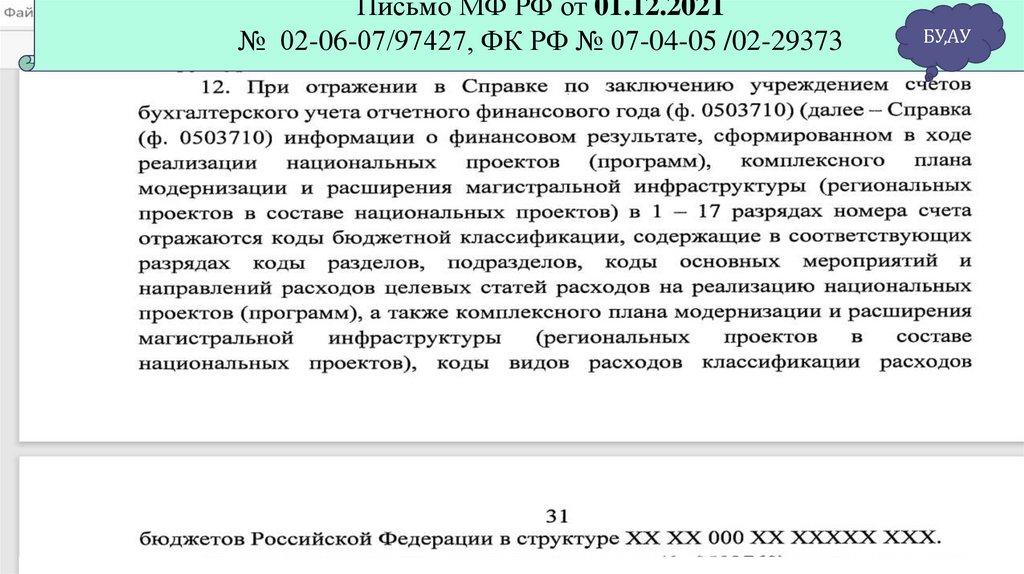

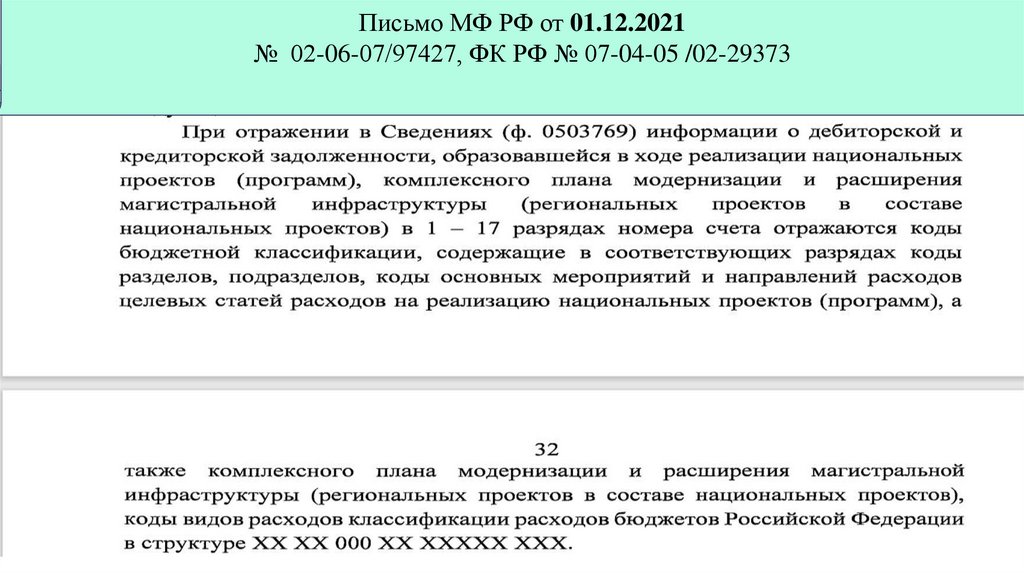

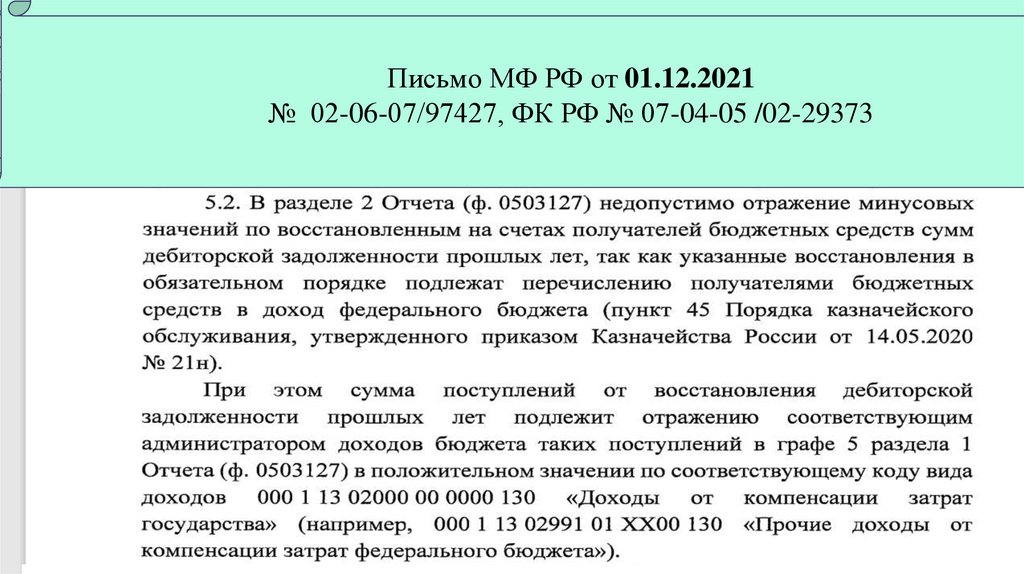

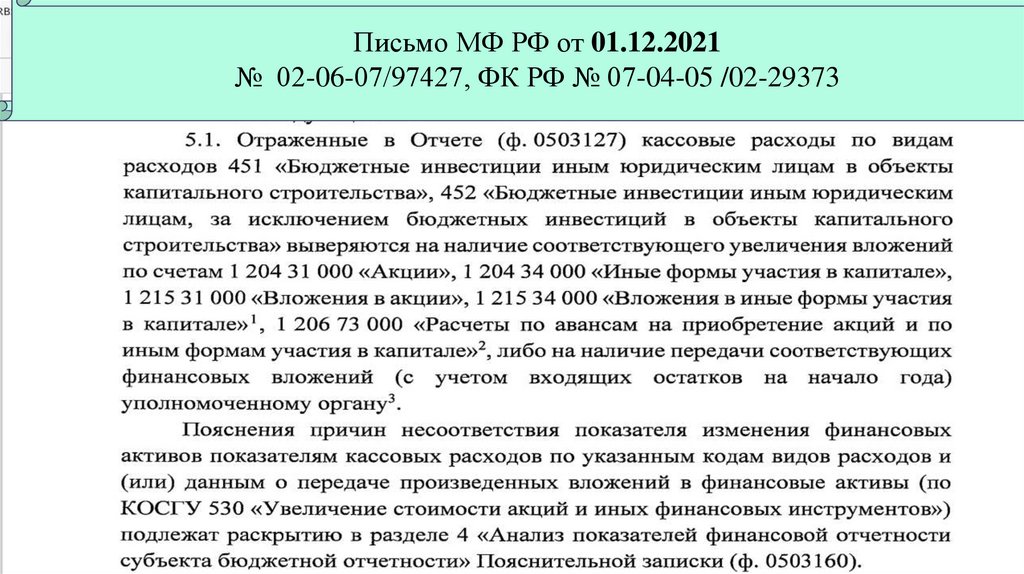

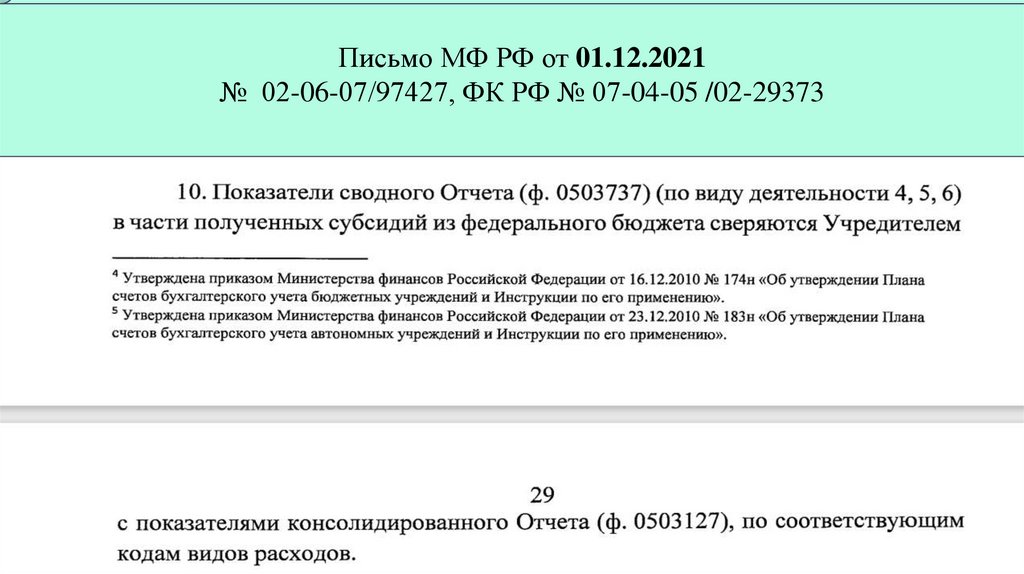

Письмо МФ РФ от 01.12.2021№ 02-06-07/97427, ФК РФ № 07-04-05 /02-29373

gosbu.ru

71.

Письмо МФ РФ от 01.12.2021№ 02-06-07/97427, ФК РФ № 07-04-05 /02-29373

gosbu.ru

72.

Письмо МФ РФ от 01.12.2021№ 02-06-07/97427, ФК РФ № 07-04-05 /02-29373

gosbu.ru

73.

Письмо МФ РФ от 01.12.2021№ 02-06-07/97427, ФК РФ № 07-04-05 /02-29373

gosbu.ru

74.

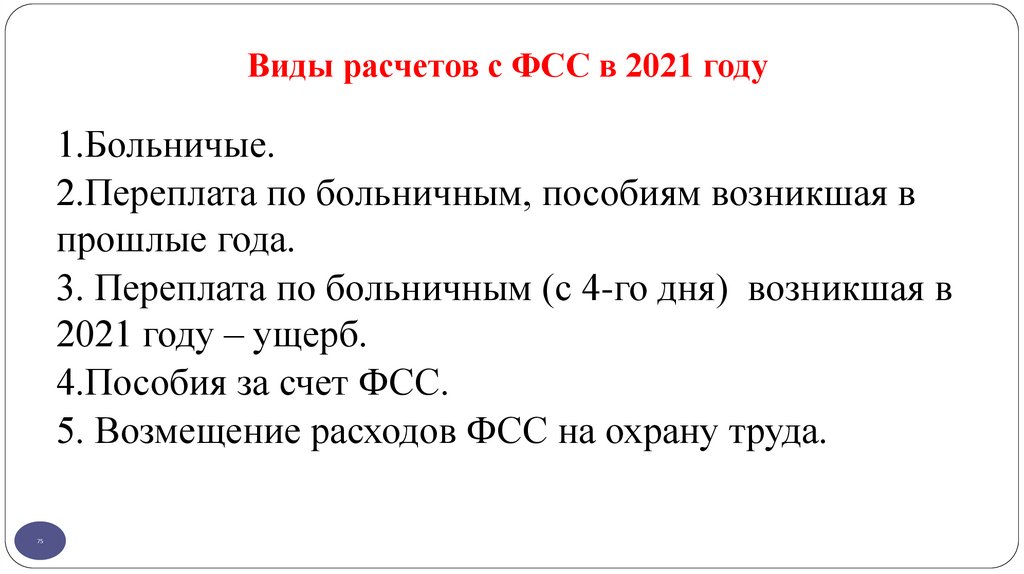

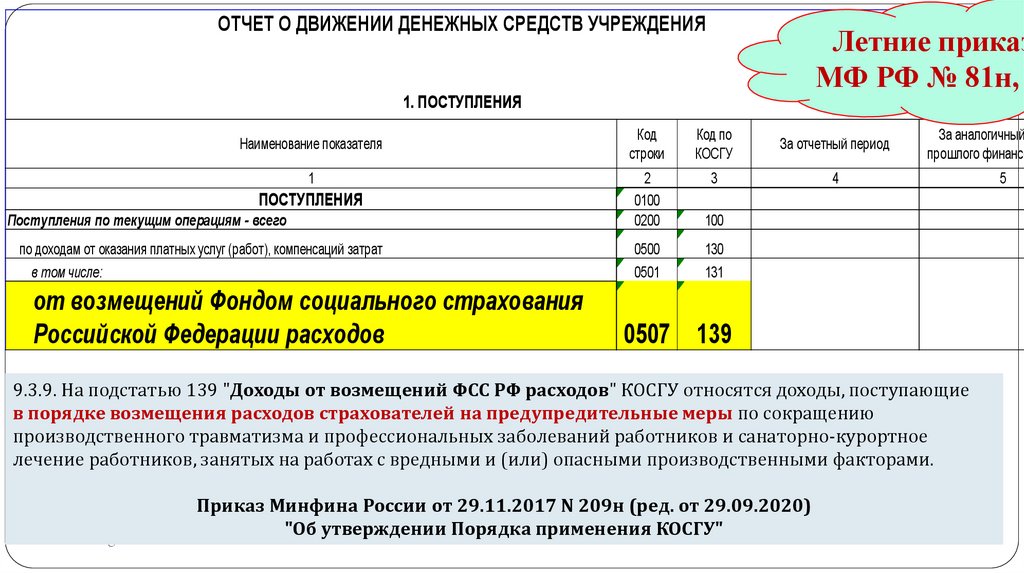

Расчеты с ФСС2021

74

75.

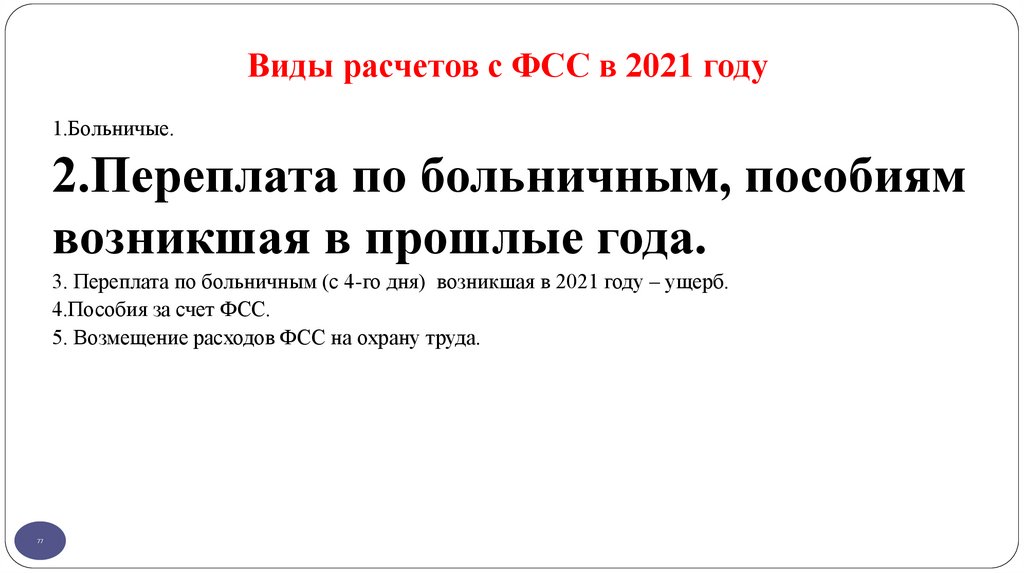

Виды расчетов с ФСС в 2021 году1.Больничые.

2.Переплата по больничным, пособиям возникшая в

прошлые года.

3. Переплата по больничным (с 4-го дня) возникшая в

2021 году – ущерб.

4.Пособия за счет ФСС.

5. Возмещение расходов ФСС на охрану труда.

75

76.

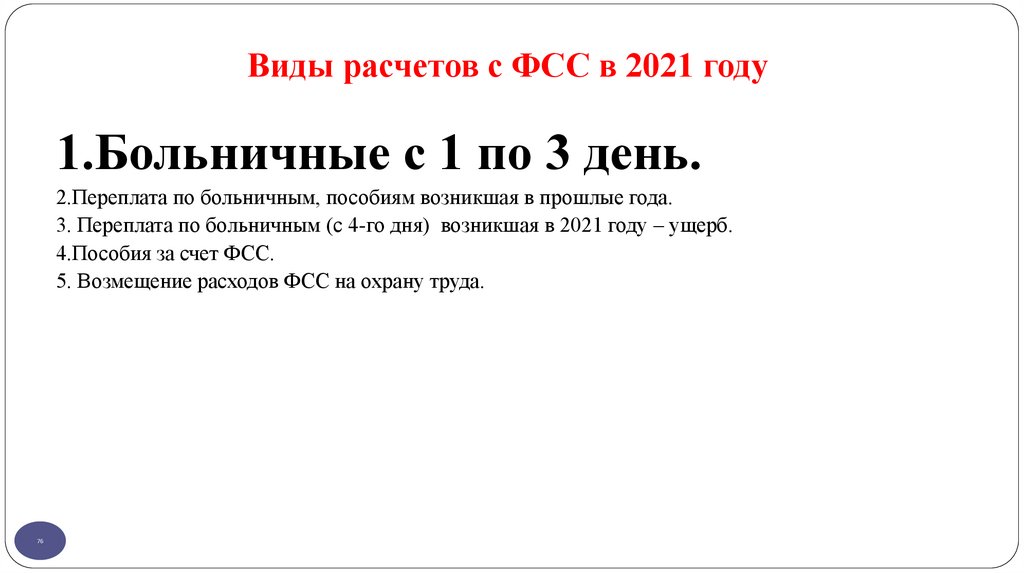

Виды расчетов с ФСС в 2021 году1.Больничные с 1 по 3 день.

2.Переплата по больничным, пособиям возникшая в прошлые года.

3. Переплата по больничным (с 4-го дня) возникшая в 2021 году – ущерб.

4.Пособия за счет ФСС.

5. Возмещение расходов ФСС на охрану труда.

76

77.

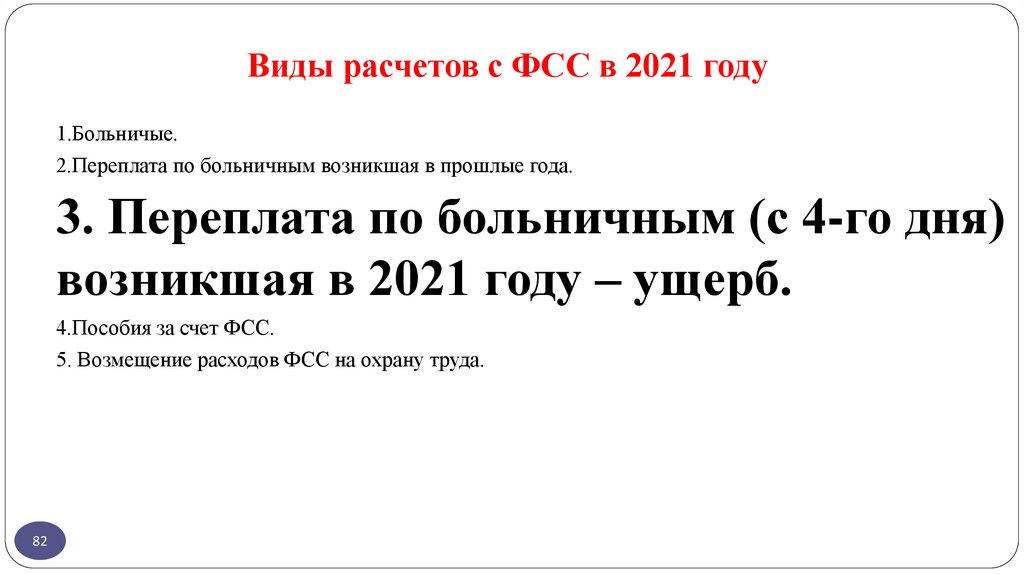

Виды расчетов с ФСС в 2021 году1.Больничые.

2.Переплата по больничным, пособиям

возникшая в прошлые года.

3. Переплата по больничным (с 4-го дня) возникшая в 2021 году – ущерб.

4.Пособия за счет ФСС.

5. Возмещение расходов ФСС на охрану труда.

77

78.

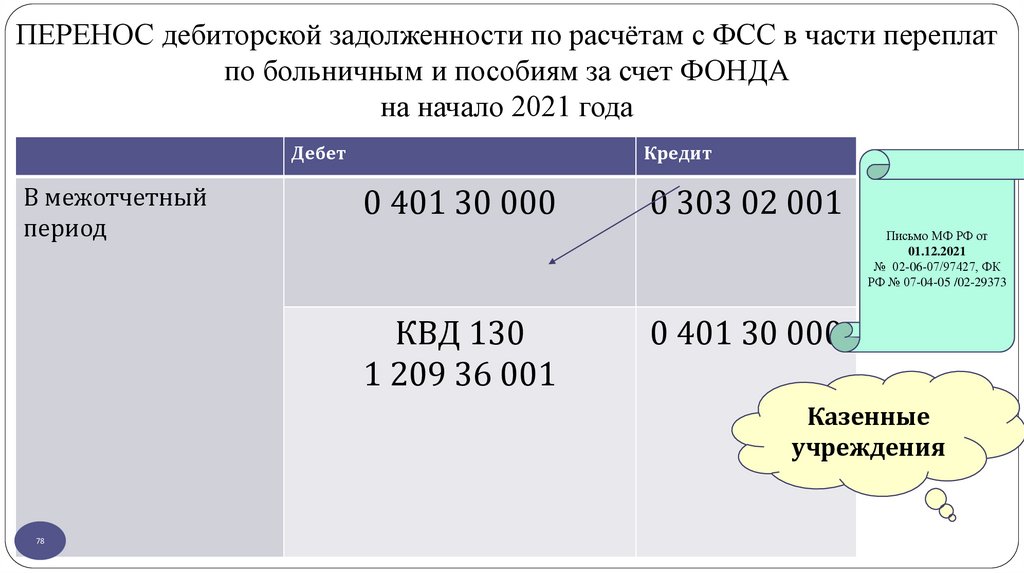

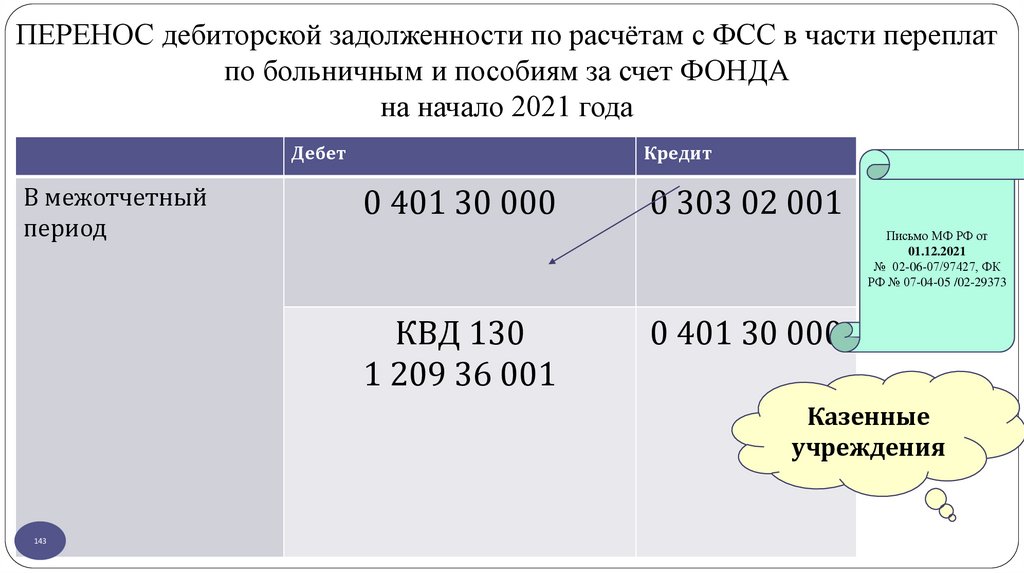

ПЕРЕНОС дебиторской задолженности по расчётам с ФСС в части переплатпо больничным и пособиям за счет ФОНДА

на начало 2021 года

Дебет

В межотчетный

период

Кредит

0 401 30 000

0 303 02 001

Письмо МФ РФ от

01.12.2021

№ 02-06-07/97427, ФК

РФ № 07-04-05 /02-29373

КВД 130

1 209 36 001

0 401 30 000

Казенные

учреждения

78

79.

ПЕРЕНОС дебиторской задолженности по расчётам с ФСС вчасти переплат по больничным и пособиям за счет ФОНДА

на начало 2021 года

В межотчетный период

79

Письмо МФ РФ от

01.12.2021

№ 02-06-07/97427, ФК

РФ № 07-04-05 /02-29373

Дебет

Кредит

0 401 30 000

0 303 02 001

КИФ 510

х 209 34 001

0 401 30 000

Бюджетные,

автономные

учреждения

80.

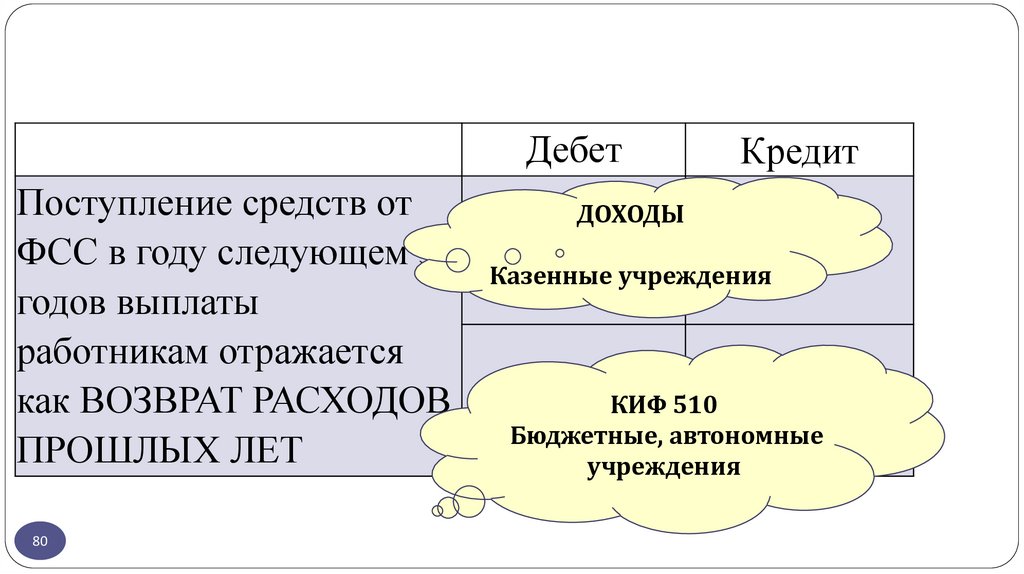

ДебетПоступление средств от

ФСС в году следующем за

годов выплаты

работникам отражается

как ВОЗВРАТ РАСХОДОВ

ПРОШЛЫХ ЛЕТ

80

Кредит

ДОХОДЫ

Казенные учреждения

КИФ 510

Бюджетные, автономные

учреждения

81.

Пример(бюджетные, автономные учреждения)

исправления оборотов за 2021 год в части полученных от ФСС в 2021

году переплат за прошлый год больничных и пособий

Сделано в 2021

Исправительные проводки за

текущий год

Дебет

Кредит

Дебет

Кредит

00000000000000000

хх хх 0000000000 119

00000000000000000

хх хх 0000000000 119

Х 303 02 731

Х 201 11 510

Х 303 02 731

Х 201 11 510

Ув. 17 510/510

17 510/510

СТОРНО

00000000000000000

Х 201 11 510

81

17 510/510

х хх 00000000000 510

х 209 34 661

82.

Виды расчетов с ФСС в 2021 году1.Больничые.

2.Переплата по больничным возникшая в прошлые года.

3. Переплата по больничным (с 4-го дня)

возникшая в 2021 году – ущерб.

4.Пособия за счет ФСС.

5. Возмещение расходов ФСС на охрану труда.

82

83.

Ответственность перед ФСС за недостоверные данные длярасчета пособий выплачиваемых ФСС

напрямую физическим лицам

Дебет

Кредит

Начислен ущерб

КВР 853

0 401 20 29х

0 303 05 731

Начислена компенсация расходов

(возмещение виновным лицом)

0 209 34 567

0 401 10 134

83

84.

ст. 15.1, Федеральный закон от 29.12.2006 N 255-ФЗ (ред. от 29.12.2020) "Обобязательном социальном страховании на случай временной нетрудоспособности и

в связи с материнством"

Статья 15.1. Ответственность за достоверность сведений, необходимых для

назначения, исчисления и выплаты пособий по временной нетрудоспособности, по

беременности и родам, ежемесячного пособия по уходу за ребенком

1. Физические и юридические лица несут ответственность за достоверность

сведений, содержащихся в документах, выдаваемых ими застрахованному лицу и

необходимых для назначения, исчисления и выплаты пособий по временной

нетрудоспособности, по беременности и родам, ежемесячного пособия по уходу за

ребенком.

2. В случае, если представление недостоверных сведений повлекло за собой

выплату излишних сумм пособий по временной нетрудоспособности, по беременности

и родам, ежемесячного пособия по уходу за ребенком, виновные лица возмещают

страховщику

причиненный ущерб в порядке, установленном законодательством

84

Российской Федерации.

85.

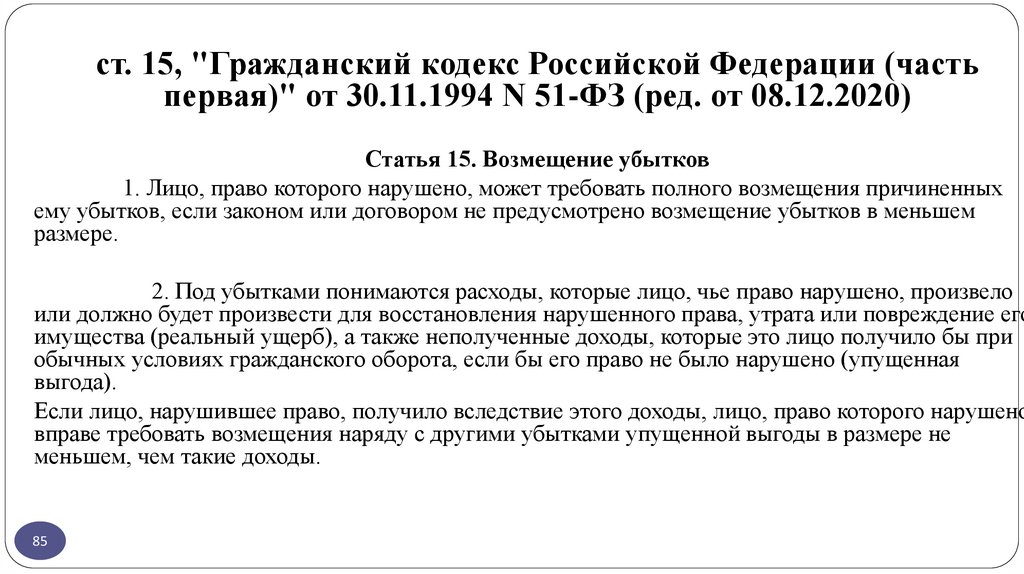

ст. 15, "Гражданский кодекс Российской Федерации (частьпервая)" от 30.11.1994 N 51-ФЗ (ред. от 08.12.2020)

Статья 15. Возмещение убытков

1. Лицо, право которого нарушено, может требовать полного возмещения причиненных

ему убытков, если законом или договором не предусмотрено возмещение убытков в меньшем

размере.

2. Под убытками понимаются расходы, которые лицо, чье право нарушено, произвело

или должно будет произвести для восстановления нарушенного права, утрата или повреждение его

имущества (реальный ущерб), а также неполученные доходы, которые это лицо получило бы при

обычных условиях гражданского оборота, если бы его право не было нарушено (упущенная

выгода).

Если лицо, нарушившее право, получило вследствие этого доходы, лицо, право которого нарушено

вправе требовать возмещения наряду с другими убытками упущенной выгоды в размере не

меньшем, чем такие доходы.

85

86.

ПЛАН ФХДУчреждение возмещает фонду ФСС переплату по больничным

(с 4-го дня) по вине учреждения - возникшая в 2021 году – УЩЕРБ

Остаток средств на НАЧАЛО текущего финансового

года

Остаток средств на КОНЕЦ текущего финансового

года

0001

х

0002

х

ДОХОДЫ, всего:

1000

В случае

компенсации

виновным лицом

Прочие поступления, всего

РАСХОДЫ, всего

Выплаты, уменьшающие доход, всего

Прочие выплаты, всего

86

1980

2000

3000

4000

100=

х

х 100=

100

х

87.

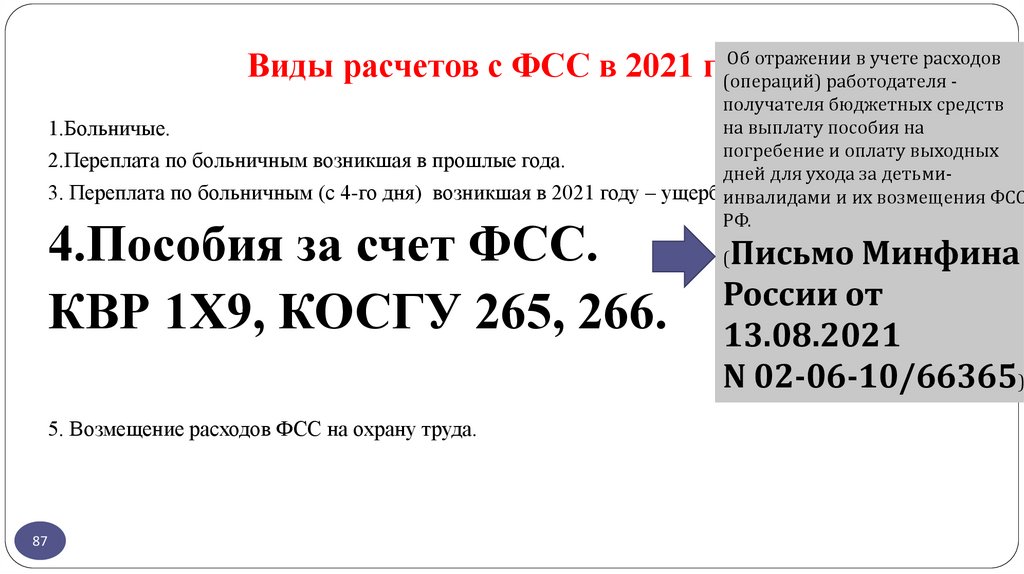

Об отражении в учете расходовВиды расчетов с ФСС в 2021 году

(операций) работодателя -

получателя бюджетных средств

на выплату пособия на

1.Больничые.

погребение и оплату выходных

2.Переплата по больничным возникшая в прошлые года.

дней для ухода за детьми3. Переплата по больничным (с 4-го дня) возникшая в 2021 году – ущерб.инвалидами и их возмещения ФСС

РФ.

4.Пособия за счет ФСС.

КВР 1Х9, КОСГУ 265, 266.

5. Возмещение расходов ФСС на охрану труда.

87

Письмо Минфина

России от

13.08.2021

N 02-06-10/66365)

(

88.

Приказ Минфина России от 29.11.2017 N 209н"Об утверждении Порядка применения КОСГУ"

Старая редакция

до 21.11.2020

КОСГУ 213

- возмещение стоимости

гарантированного перечня услуг по

погребению и социальное пособие

на погребение.

88

Редакция 2021

КОСГУ 265

- возмещение расходов супруга,

близких родственников, иных

родственников или иного лица,

взявшего на себя обязанность

осуществить погребение бывшего

работника, связанных с

погребением бывшего работника;

89.

Приказ Минфина России от 29.11.2017 N 209н"Об утверждении Порядка применения КОСГУ"

Старая редакция

до 21.11.2020

КОСГУ 213

- оплата четырех

дополнительных выходных дней

в месяц родителю (опекуну,

попечителю) для ухода за

детьми-инвалидами;

89

Редакция 2021

КОСГУ 266

- оплата дополнительных

выходных дней в месяц

родителю (опекуну,

попечителю) для ухода за

детьми-инвалидами;

90.

ТАБЛИЦАСООТВЕТСТВИЯ ВИДОВ РАСХОДОВ КЛАССИФИКАЦИИ РАСХОДОВ БЮДЖЕТОВ И

СТАТЕЙ (ПОДСТАТЕЙ) КЛАССИФИКАЦИИ ОПЕРАЦИЙ СЕКТОРА

ГОСУДАРСТВЕННОГО УПРАВЛЕНИЯ, ПРИМЕНЯЕМАЯ В 2021 ГОДУ

Вид расходов

Код

Наименование

119 , 129. 139 …

КОСГУ

Код

Наименование

213

222

225,226

265

266

267

300

90

Примечания

Внесли

13.01.2021 г.

91.

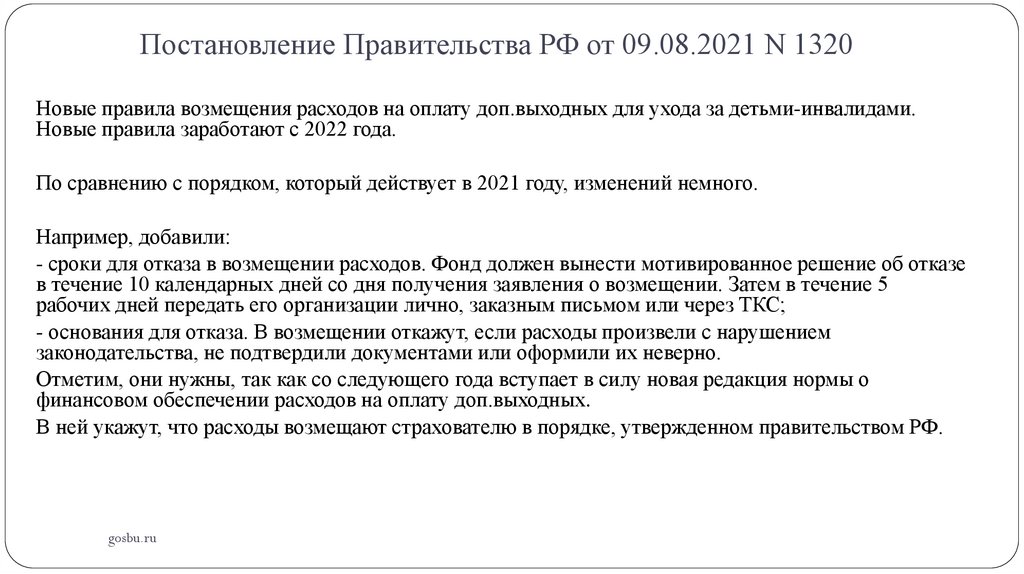

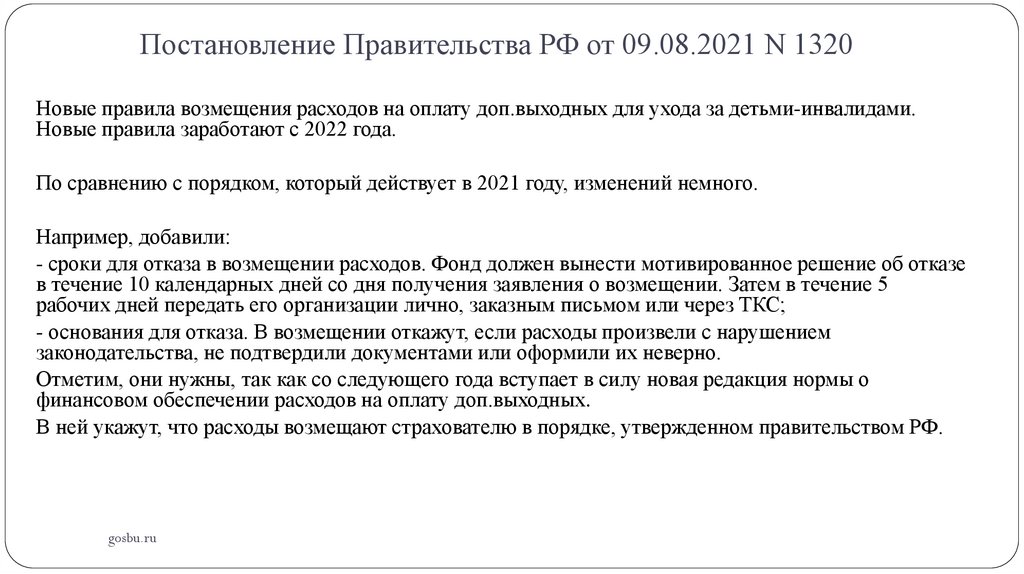

Постановление Правительства РФ от 09.08.2021 N 1320Новые правила возмещения расходов на оплату доп.выходных для ухода за детьми-инвалидами.

Новые правила заработают с 2022 года.

По сравнению с порядком, который действует в 2021 году, изменений немного.

Например, добавили:

- сроки для отказа в возмещении расходов. Фонд должен вынести мотивированное решение об отказе

в течение 10 календарных дней со дня получения заявления о возмещении. Затем в течение 5

рабочих дней передать его организации лично, заказным письмом или через ТКС;

- основания для отказа. В возмещении откажут, если расходы произвели с нарушением

законодательства, не подтвердили документами или оформили их неверно.

Отметим, они нужны, так как со следующего года вступает в силу новая редакция нормы о

финансовом обеспечении расходов на оплату доп.выходных.

В ней укажут, что расходы возмещают страхователю в порядке, утвержденном правительством РФ.

gosbu.ru

92.

Постановление Правительства РФ от 09.08.2021 N 1320Новые правила возмещения расходов на оплату доп.выходных для ухода за детьми-инвалидами.

Новые правила заработают с 2022 года.

По сравнению с порядком, который действует в 2021 году, изменений немного.

Например, добавили:

- сроки для отказа в возмещении расходов. Фонд должен вынести мотивированное решение об отказе

в течение 10 календарных дней со дня получения заявления о возмещении. Затем в течение 5

рабочих дней передать его организации лично, заказным письмом или через ТКС;

- основания для отказа. В возмещении откажут, если расходы произвели с нарушением

законодательства, не подтвердили документами или оформили их неверно.

Отметим, они нужны, так как со следующего года вступает в силу новая редакция нормы о

финансовом обеспечении расходов на оплату доп.выходных.

В ней укажут, что расходы возмещают страхователю в порядке, утвержденном правительством РФ.

gosbu.ru

93.

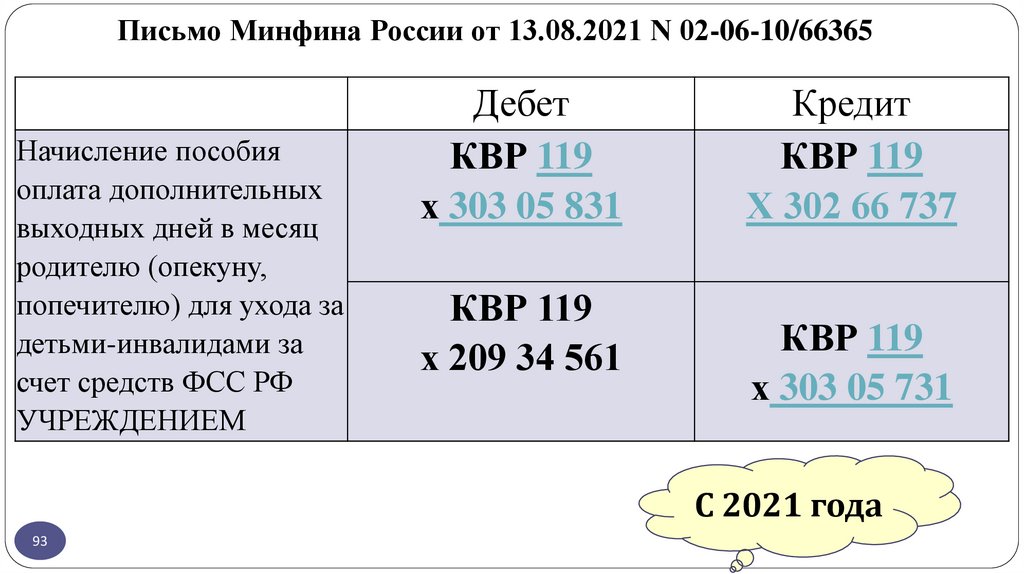

Письмо Минфина России от 13.08.2021 N 02-06-10/66365Начисление пособия

оплата дополнительных

выходных дней в месяц

родителю (опекуну,

попечителю) для ухода за

детьми-инвалидами за

счет средств ФСС РФ

УЧРЕЖДЕНИЕМ

Дебет

КВР 119

х 303 05 831

КВР 119

х 209 34 561

Кредит

КВР 119

Х 302 66 737

КВР 119

х 303 05 731

С 2021 года

93

94.

Письмо Минфина России от 13.08.2021 N 02-06-10/66365Выдача

пособия ….

из кассы

учреждения

Дебет

Кредит

КВР 119

Х 302 66 837

000 Х 201 34 610

18 119/266

С 2021 года

94

95.

Письмо Минфина России от 13.08.2021 N 02-06-10/66365Дебет

Получение средств из ФСС на

возмещение расходов по

пособию ….

В ГОДУ ВЫПЛАТЫ

Восстановление

кассовых

расходов

95

Кредит

Х 201 11 510

(-) 18 119/266

БУ,АУ

КВР 119

х 209 34 661

КВР 119

Х 304 05 266

Казенные

учрежденияС 2021 года

96.

Письмо МФ РФ от 01.12.2021№ 02-06-07/97427, ФК РФ № 07-04-05 /02-29373

ФСС средства

Дебет

Кредит

1 13 ххххххххххх130

КРБ

1 209 36 561

НЕ

ПЕРЕЧИСЛИЛ в

текущем году.

хххх 0000000000 510

31 декабря - по

результатам

годовой

96

инвентаризации

х 209 34 561

Казенные

учреждения

1 209 34 661

КВР

х 209 34 661

Бюджетные,

автономные

учреждения

97.

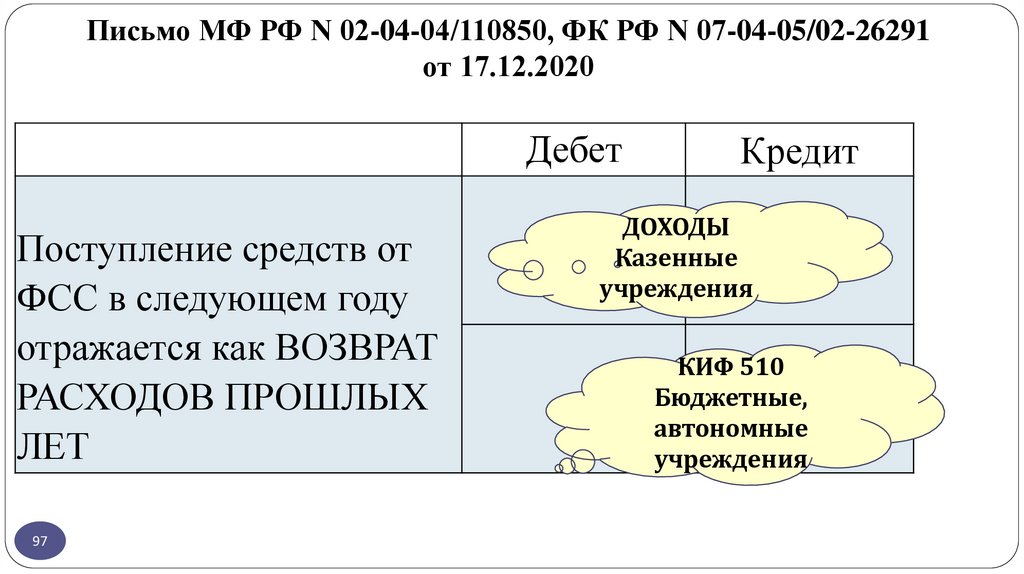

Письмо МФ РФ N 02-04-04/110850, ФК РФ N 07-04-05/02-26291от 17.12.2020

Дебет

Поступление средств от

ФСС в следующем году

отражается как ВОЗВРАТ

РАСХОДОВ ПРОШЛЫХ

ЛЕТ

97

Кредит

ДОХОДЫ

Казенные

учреждения

КИФ 510

Бюджетные,

автономные

учреждения

98.

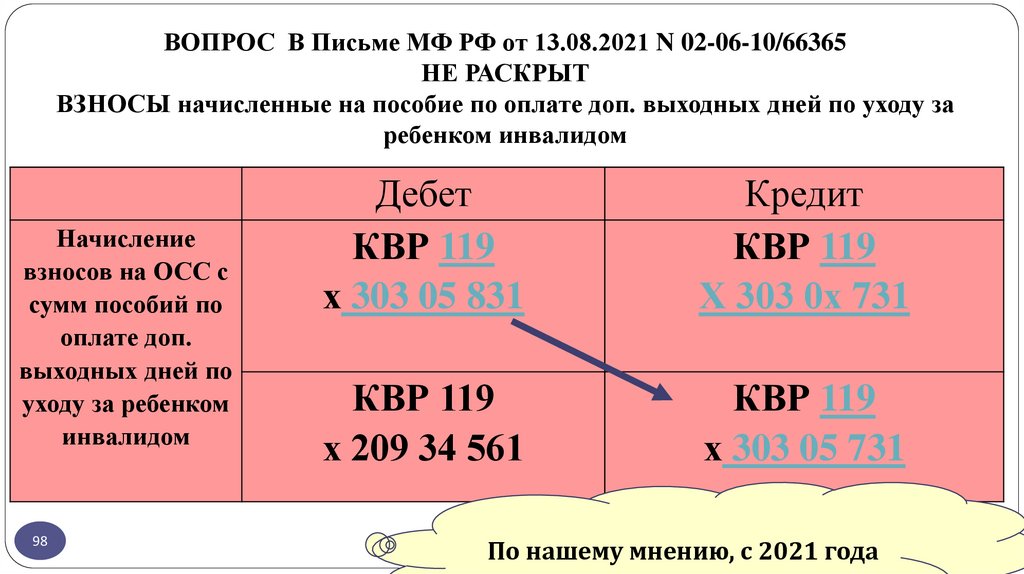

ВОПРОС В Письме МФ РФ от 13.08.2021 N 02-06-10/66365НЕ РАСКРЫТ

ВЗНОСЫ начисленные на пособие по оплате доп. выходных дней по уходу за

ребенком инвалидом

Начисление

взносов на ОСС с

сумм пособий по

оплате доп.

выходных дней по

уходу за ребенком

инвалидом

98

Дебет

КВР 119

х 303 05 831

Кредит

КВР 119

Х 303 0х 731

КВР 119

х 209 34 561

КВР 119

х 303 05 731

По нашему мнению, с 2021 года

99.

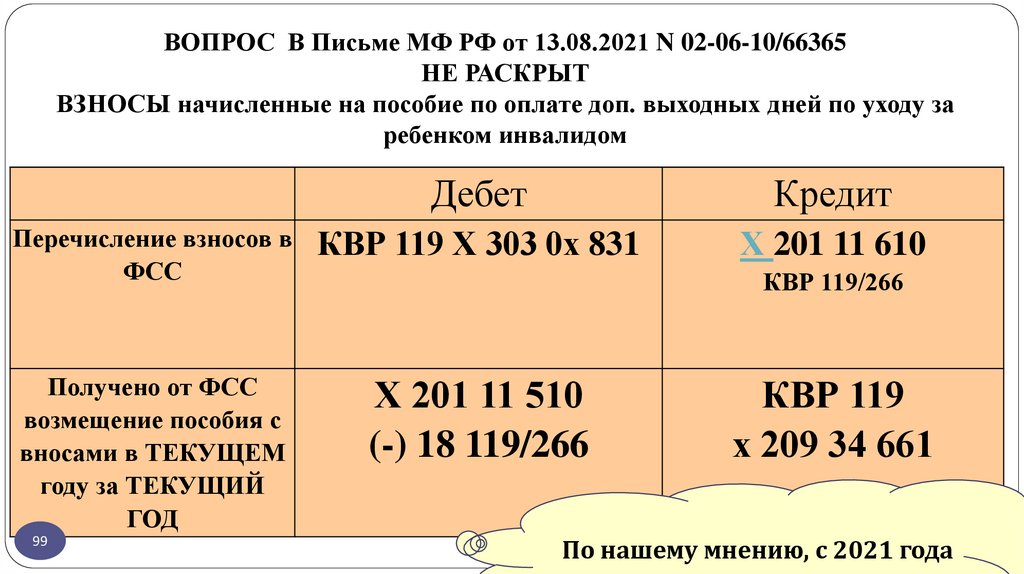

ВОПРОС В Письме МФ РФ от 13.08.2021 N 02-06-10/66365НЕ РАСКРЫТ

ВЗНОСЫ начисленные на пособие по оплате доп. выходных дней по уходу за

ребенком инвалидом

Дебет

Кредит

Перечисление взносов в

ФСС

КВР 119 Х 303 0х 831

Х 201 11 610

Получено от ФСС

возмещение пособия с

вносами в ТЕКУЩЕМ

году за ТЕКУЩИЙ

ГОД

Х 201 11 510

(-) 18 119/266

99

КВР 119/266

КВР 119

х 209 34 661

По нашему мнению, с 2021 года

100.

ВОПРОС В Письме МФ РФ от 13.08.2021 N 02-06-10/66365НЕ РАСКРЫТ Принятие ОБЯЗАТЕЛЬСТВ -?

Бюджетное (принятое) обязательство

НЕ ПРИНИМАЕТСЯ

Денежное обязательство в сумме

начисленных за счет ФСС пособий

Сумма уменьшений принятых

учреждением денежных обязательств

отражается способом "Красное сторно»

– при возврате от ФСС пособий в

ТЕКУЩЕМ году за ТЕКУЩИЙ год

100

Дебет

506 10

501 13

502 11

Кредит

502 11

502 12

502 11

502 12

По нашему мнению,

Обязательства по пособиям

принимаются по аналогии с

больничными за счет ФСС (до 2021

года)

101.

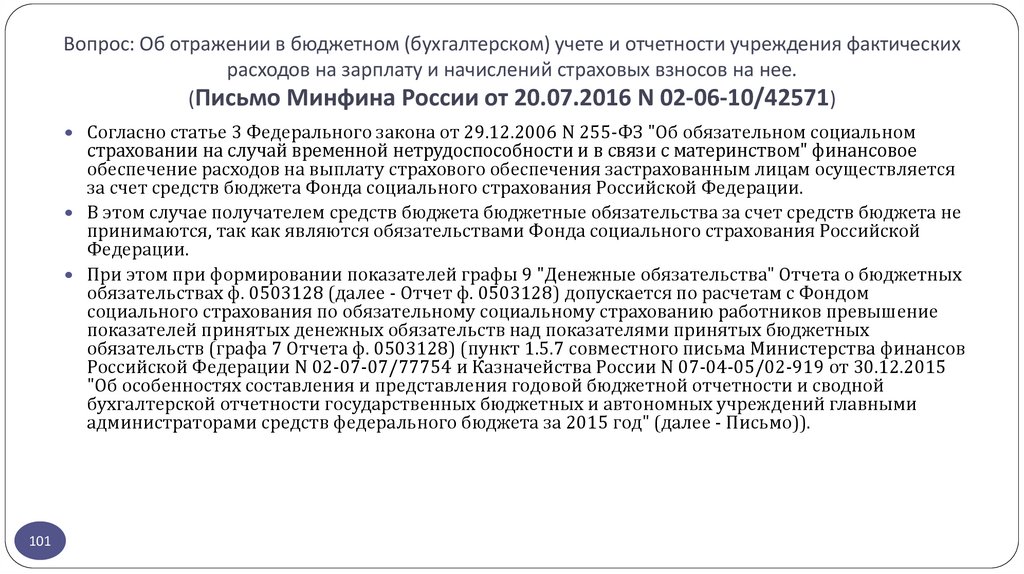

Вопрос: Об отражении в бюджетном (бухгалтерском) учете и отчетности учреждения фактическихрасходов на зарплату и начислений страховых взносов на нее.

(Письмо Минфина России от 20.07.2016 N 02-06-10/42571)

Согласно статье 3 Федерального закона от 29.12.2006 N 255-ФЗ "Об обязательном социальном

страховании на случай временной нетрудоспособности и в связи с материнством" финансовое

обеспечение расходов на выплату страхового обеспечения застрахованным лицам осуществляется

за счет средств бюджета Фонда социального страхования Российской Федерации.

В этом случае получателем средств бюджета бюджетные обязательства за счет средств бюджета не

принимаются, так как являются обязательствами Фонда социального страхования Российской

Федерации.

При этом при формировании показателей графы 9 "Денежные обязательства" Отчета о бюджетных

обязательствах ф. 0503128 (далее - Отчет ф. 0503128) допускается по расчетам с Фондом

социального страхования по обязательному социальному страхованию работников превышение

показателей принятых денежных обязательств над показателями принятых бюджетных

обязательств (графа 7 Отчета ф. 0503128) (пункт 1.5.7 совместного письма Министерства финансов

Российской Федерации N 02-07-07/77754 и Казначейства России N 07-04-05/02-919 от 30.12.2015

"Об особенностях составления и представления годовой бюджетной отчетности и сводной

бухгалтерской отчетности государственных бюджетных и автономных учреждений главными

администраторами средств федерального бюджета за 2015 год" (далее - Письмо)).

101

102.

Виды расчетов с ФСС в 2021 году1.Больничые.

2.Переплата по больничным, пособиям возникшая в прошлые года.

3. Переплата по больничным (с 4-го дня) возникшая в 2021 году –

ущерб.

4.Пособия за счет ФСС.

5. Возмещение расходов ФСС на охрану труда

(предупредительные меры …)

102

103.

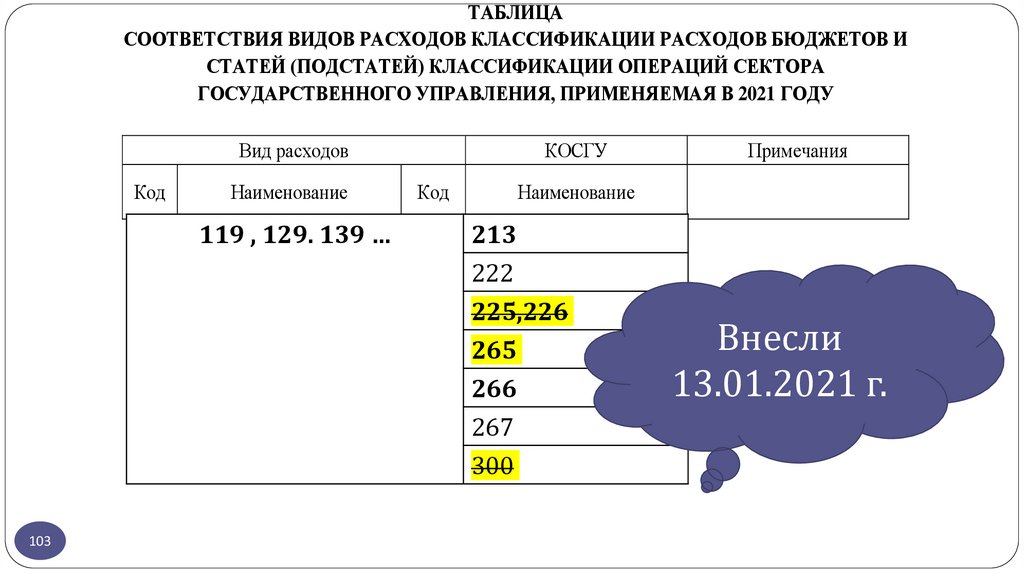

ТАБЛИЦАСООТВЕТСТВИЯ ВИДОВ РАСХОДОВ КЛАССИФИКАЦИИ РАСХОДОВ БЮДЖЕТОВ И

СТАТЕЙ (ПОДСТАТЕЙ) КЛАССИФИКАЦИИ ОПЕРАЦИЙ СЕКТОРА

ГОСУДАРСТВЕННОГО УПРАВЛЕНИЯ, ПРИМЕНЯЕМАЯ В 2021 ГОДУ

Вид расходов

Код

Наименование

119 , 129. 139 …

КОСГУ

Код

Наименование

213

222

225,226

265

266

267

300

103

Примечания

Внесли

13.01.2021 г.

104.

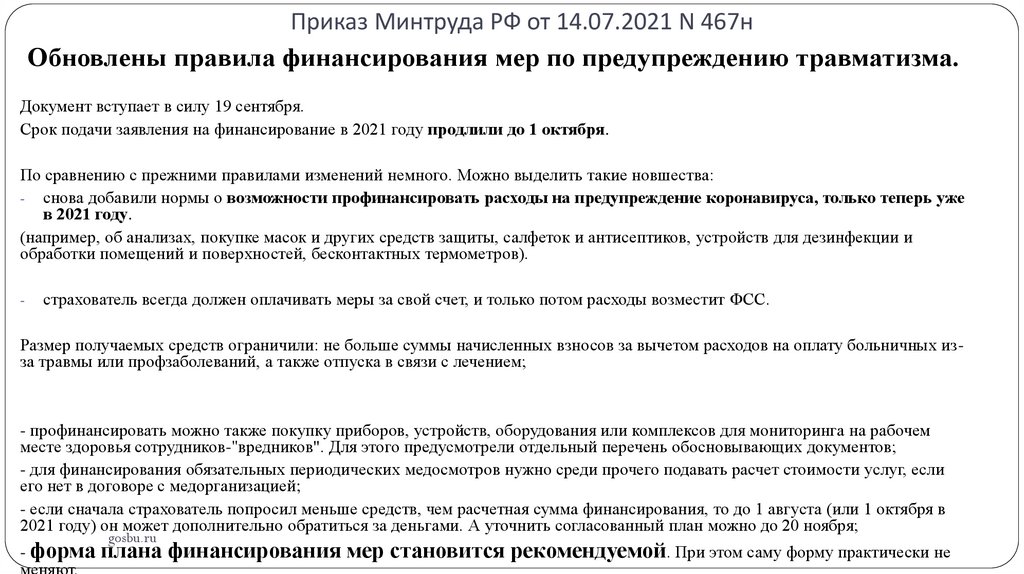

Приказ Минтруда РФ от 14.07.2021 N 467нОбновлены правила финансирования мер по предупреждению травматизма.

Документ вступает в силу 19 сентября.

Срок подачи заявления на финансирование в 2021 году продлили до 1 октября.

По сравнению с прежними правилами изменений немного. Можно выделить такие новшества:

- снова добавили нормы о возможности профинансировать расходы на предупреждение коронавируса, только теперь уже

в 2021 году.

(например, об анализах, покупке масок и других средств защиты, салфеток и антисептиков, устройств для дезинфекции и

обработки помещений и поверхностей, бесконтактных термометров).

-

страхователь всегда должен оплачивать меры за свой счет, и только потом расходы возместит ФСС.

Размер получаемых средств ограничили: не больше суммы начисленных взносов за вычетом расходов на оплату больничных изза травмы или профзаболеваний, а также отпуска в связи с лечением;

- профинансировать можно также покупку приборов, устройств, оборудования или комплексов для мониторинга на рабочем

месте здоровья сотрудников-"вредников". Для этого предусмотрели отдельный перечень обосновывающих документов;

- для финансирования обязательных периодических медосмотров нужно среди прочего подавать расчет стоимости услуг, если

его нет в договоре с медорганизацией;

- если сначала страхователь попросил меньше средств, чем расчетная сумма финансирования, то до 1 августа (или 1 октября в

2021 году) он может дополнительно обратиться за деньгами. А уточнить согласованный план можно до 20 ноября;

- форма

меняют.

gosbu.ru

плана финансирования мер становится рекомендуемой. При этом саму форму практически не

105.

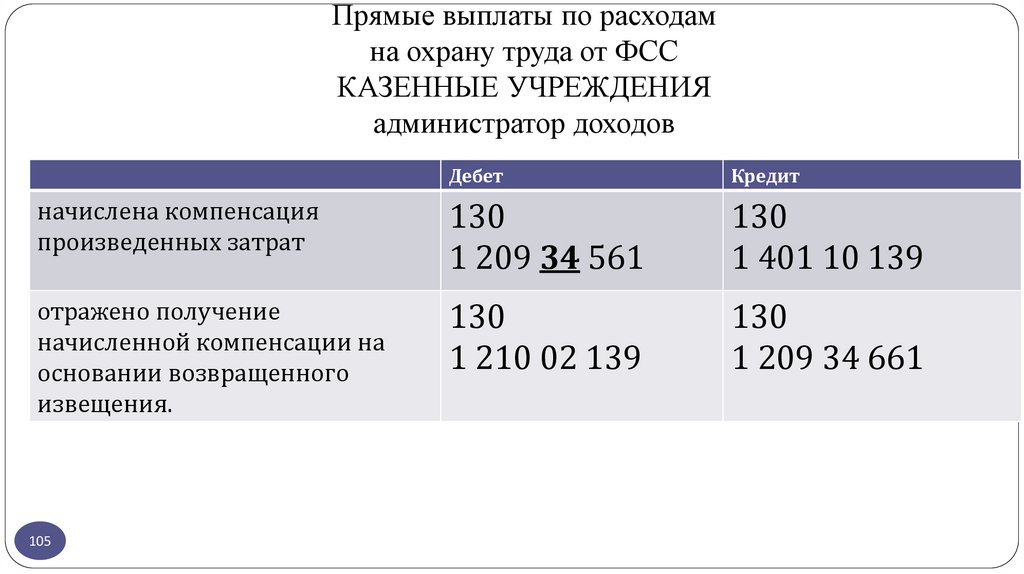

Прямые выплаты по расходамна охрану труда от ФСС

КАЗЕННЫЕ УЧРЕЖДЕНИЯ

администратор доходов

Дебет

Кредит

начислена компенсация

произведенных затрат

130

1 209 34 561

130

1 401 10 139

отражено получение

начисленной компенсации на

основании возвращенного

извещения.

130

1 210 02 139

130

1 209 34 661

105

106.

Прямые выплаты по расходамна охрану труда от ФСС

бюджетные, автономные учреждения

Дебет

Кредит

начислена компенсация

произведенных затрат

130

0 209 34 561

130

0 401 10 139

отражено получение

начисленной компенсации на

основании возвращенного

извещения.

0 201 11 510

17 130/139

130

0 209 34 661

106

107.

Письмо МФ РФ от 01.12.2021№ 02-06-07/97427, ФК РФ № 07-04-05 /02-29373

107

108.

Требования к составу пояснительной записки годовой бухгалтерской (бюджетной) отчётности за 2021 год.Приказ Минфина России от 28.12.2010 N 191н

"Об утверждении Инструкции о порядке составления и

представления годовой, квартальной и месячной отчетности об

исполнении бюджетов бюджетной системы РФ"

Приказ Минфина России от 25.03.2011 N 33н

"Об утверждении Инструкции о порядке составления,

представления годовой, квартальной бухгалтерской отчетности

государственных (муниципальных) бюджетных и автономных

учреждений"

Раздел 1 "Организационная структура субъекта бюджетной

отчетности"

Сведения о направлениях деятельности (Таблица N 1);

Раздел 1 "Организационная структура учреждения"

Сведения о направлениях деятельности (Таблица N 1);

информацию,

оказавшую

существенное

влияние

и

характеризующую организационную структуру субъекта бюджетной

отчетности за отчетный период, не нашедшую отражения в таблицах

и приложениях, включаемых в раздел, в том числе:

информацию,

оказавшую

существенное

влияние

и

характеризующую организационную структуру учреждения з

отчетный период, не нашедшую отражения в таблицах и

приложениях, включаемых в раздел, в том числе:

о наличии государственных (муниципальных) унитарных и

казенных предприятий и изменениях в их количестве, произошедших

за отчетный период;

о наличии наблюдательного совета (органа управлени

учреждением) и изменений на протяжении отчетного периода его

состава и полномочий;

об изменении состава бюджетных полномочий получателей,

распорядителей бюджетных средств, находящихся в ведении

главного распорядителя (распорядителя) бюджетных средств, а

также

администраторов,

находящихся

в

ведении

главных

администраторов источников финансирования дефицита бюджета,

главных администраторов доходов бюджета;

об изменении состава полномочий учреждения, в том числе по

утверждению Планов, смет, калькуляций, цен и т.д.;

о передаче полномочий по ведению бухгалтерского учета

иному учреждению (централизованной бухгалтерии) на основании

договора (соглашения), нормативного правового акта с указанием их

реквизитов;

о передаче полномочий по ведению бухгалтерского учета иной

организации

(централизованной

бухгалтерии)

на

основании

договора (соглашения) с указанием их реквизитов;

108

109.

Годовые формы отчетности 2021 года109

Казенные учреждения

Бюджетные (авт.) учреждения

Баланс исполнения бюджета

(ф. 0503130)

Баланс государственного

(муниципального) учреждения

(ф. 0503730)

gosbu.ru

110.

БАЛАНСГОСУДАРСТВЕННОГО (МУНИЦИПАЛЬНОГО) УЧРЕЖДЕНИЯ

КОДЫ

Форма по ОКУД

на 1

20

г.

0503730

Дата

ОКВЭД

по ОКПО

Учреждение

ОКВЭД по основному виду деятельности на

Учредитель

отчетную дату,

Наименование органа,

осуществляющего

на который приходится наибольший объем

полномочия учредителя

Периодичность: годовая

по оплате труда, начислениям на

Единица измерения:расходов

руб.

выплаты по оплате труда в общем объеме

фактических расходов субъекта отчетности за

1

2

3

4

5

6

отчетный

год

I. Нефинансовые активы

ИНН

Обособленное подразделение

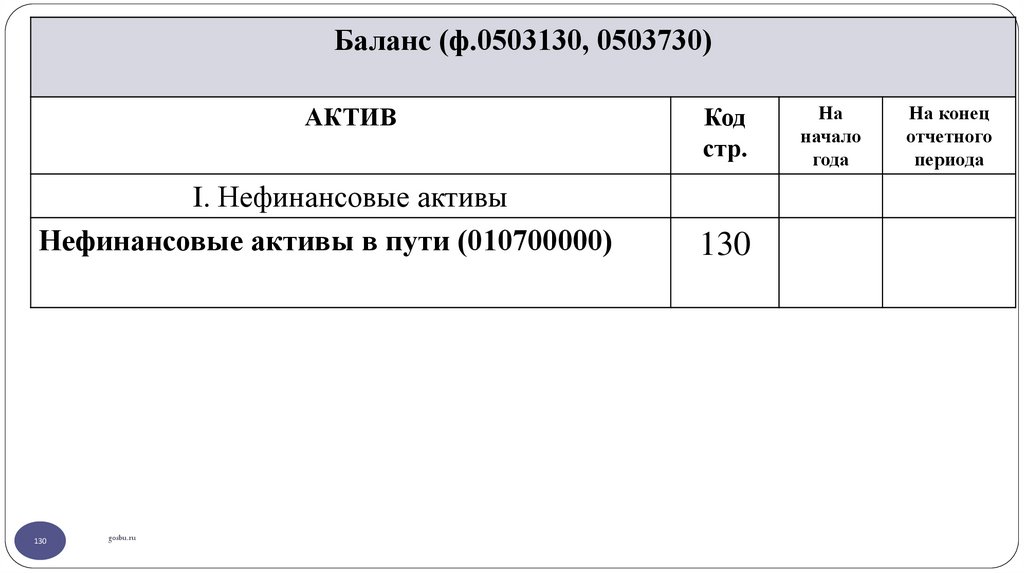

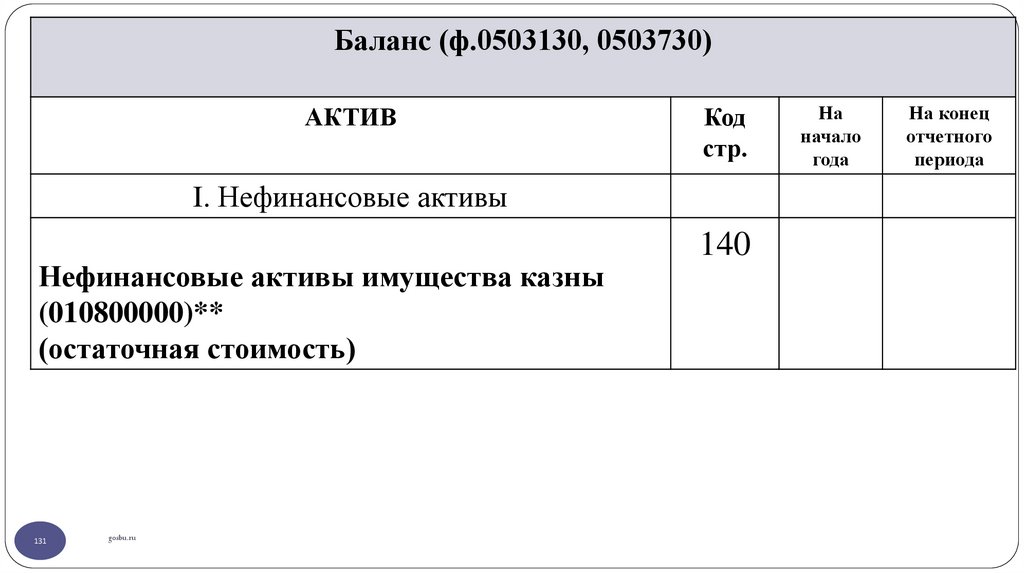

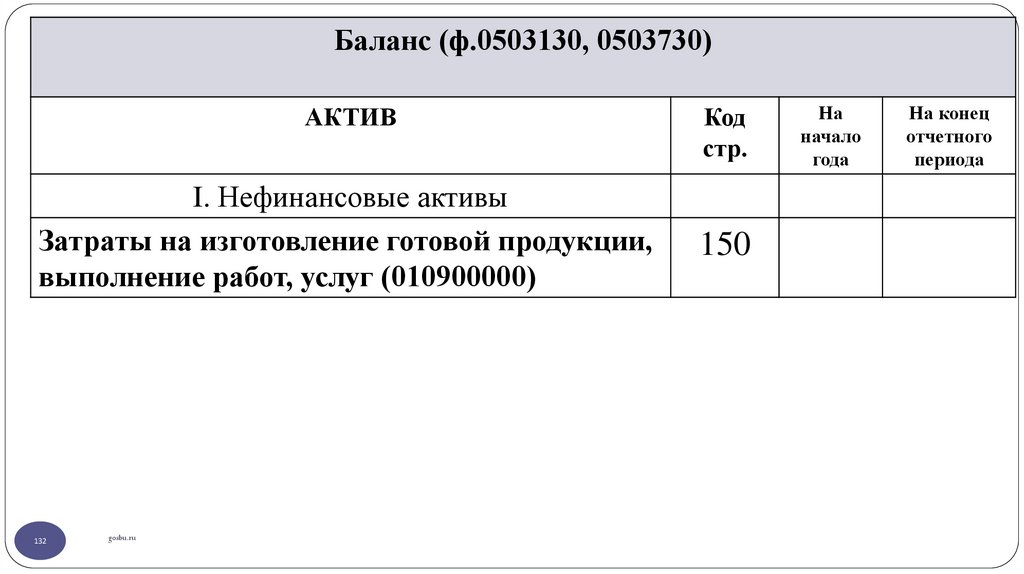

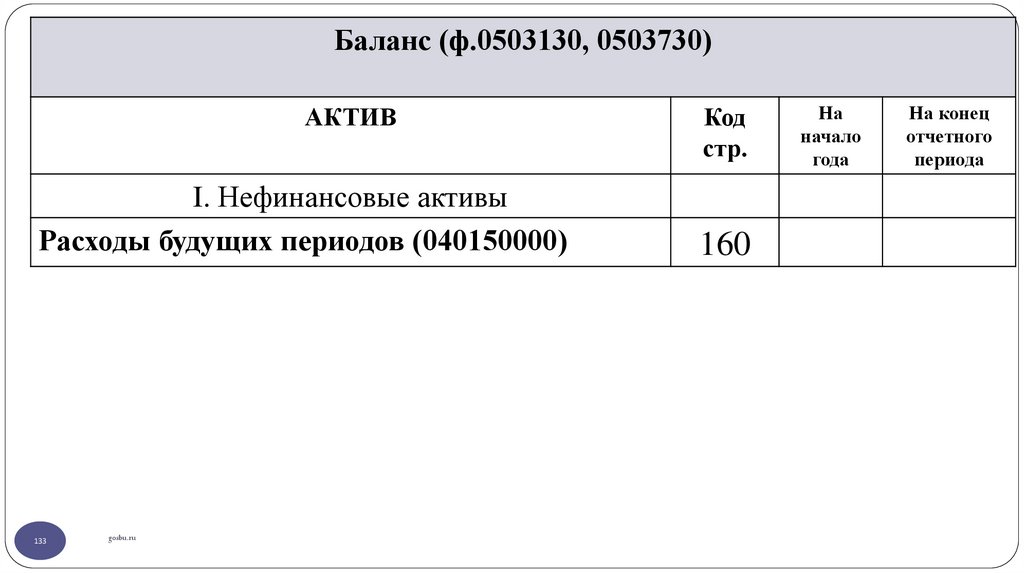

АКТИВ

Основные средства (балансовая стоимость, 010100000)*

110

gosbu.ru

Код

строки

010

по ОКТМО

по ОКПО

ИНН

Глава по БК

по ОКЕИ

На начало года

деятельность

с целевыми

средствами

деятельность

приносящая

по государствендоход

ному заданию деятельность

итого

383

На конец отчетного периода

деятельность

с целевыми

средствами

7

деятельность

приносящая

по государствендоход

ному заданию деятельность

8

9

итого

10

111.

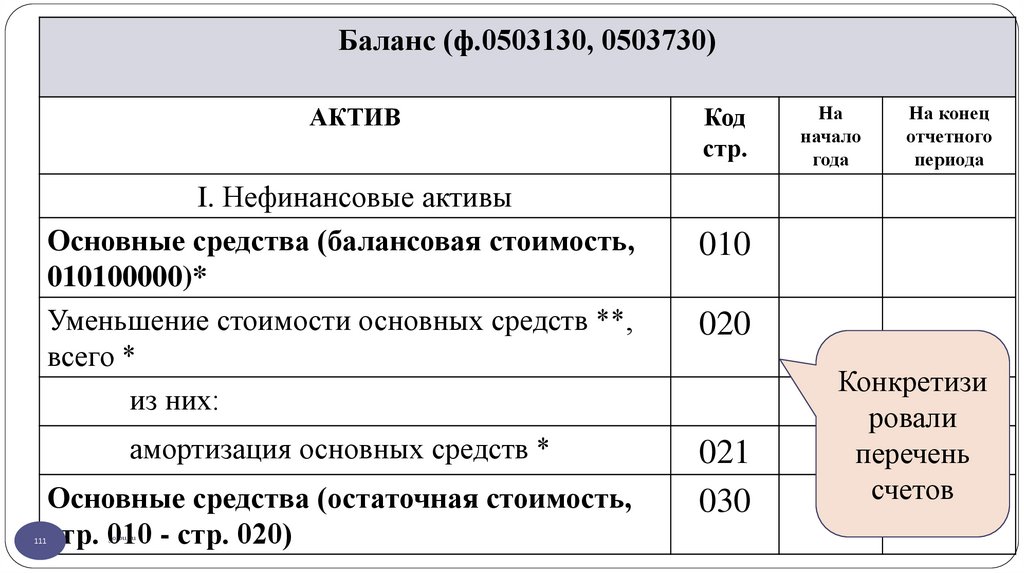

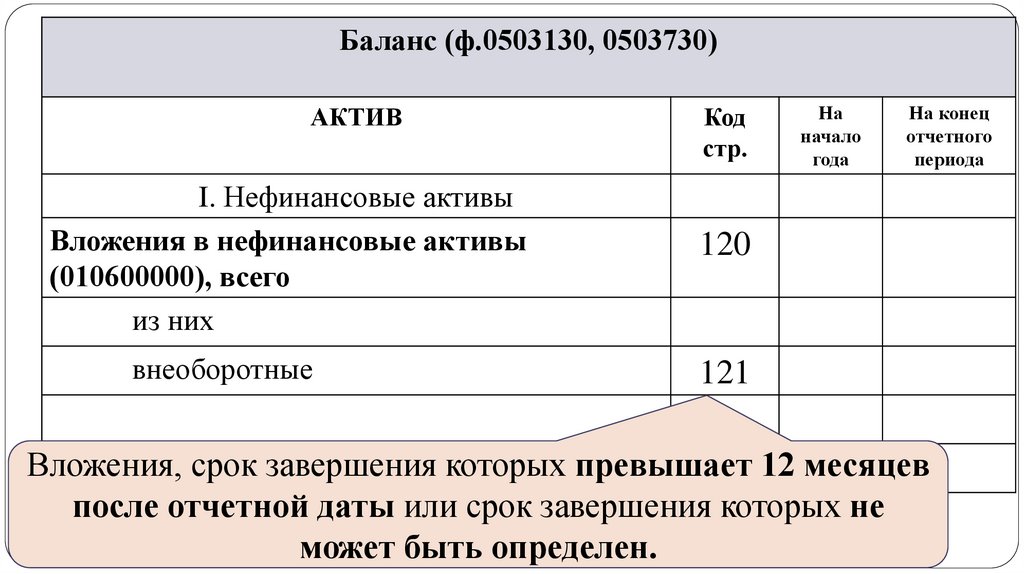

Баланс (ф.0503130, 0503730)АКТИВ

I. Нефинансовые активы

Основные средства (балансовая стоимость,

010100000)*

Уменьшение стоимости основных средств **,

всего *

из них:

амортизация основных средств *

111

Основные средства (остаточная стоимость,

стр. 010 - стр. 020)

gosbu.ru

Код

стр.

На

начало

года

На конец

отчетного

периода

010

020

021

030

Конкретизи

ровали

перечень

счетов

112.

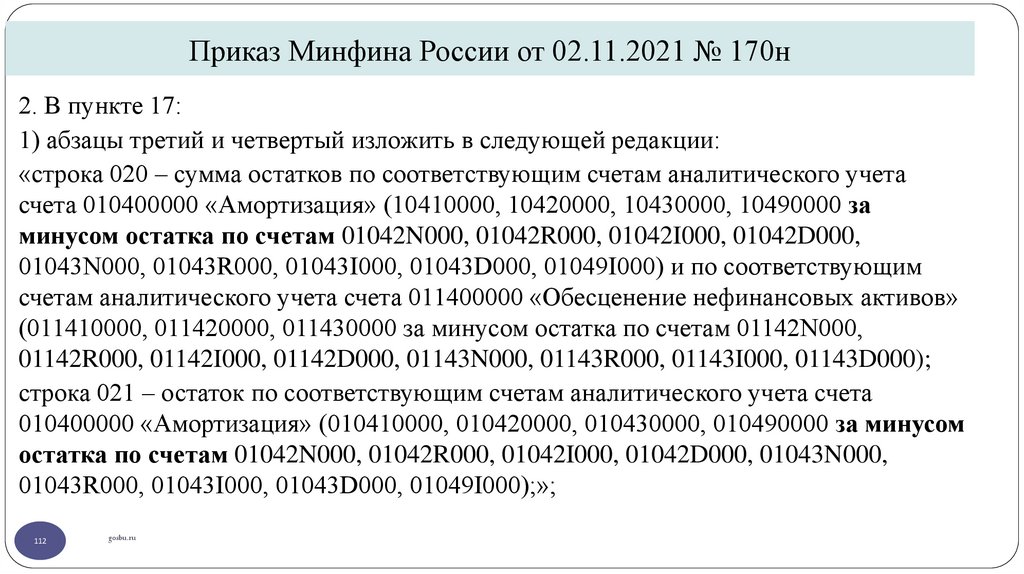

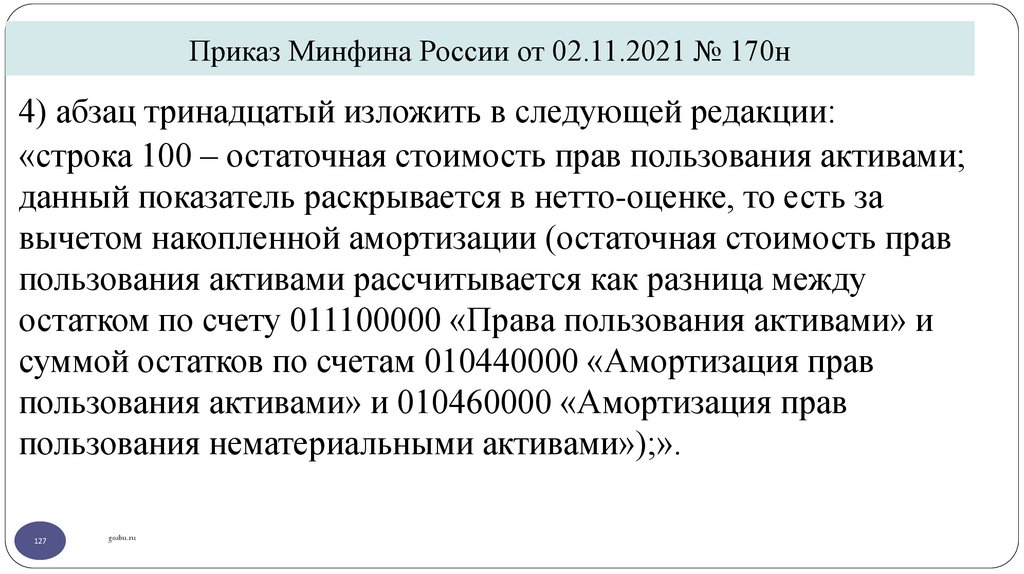

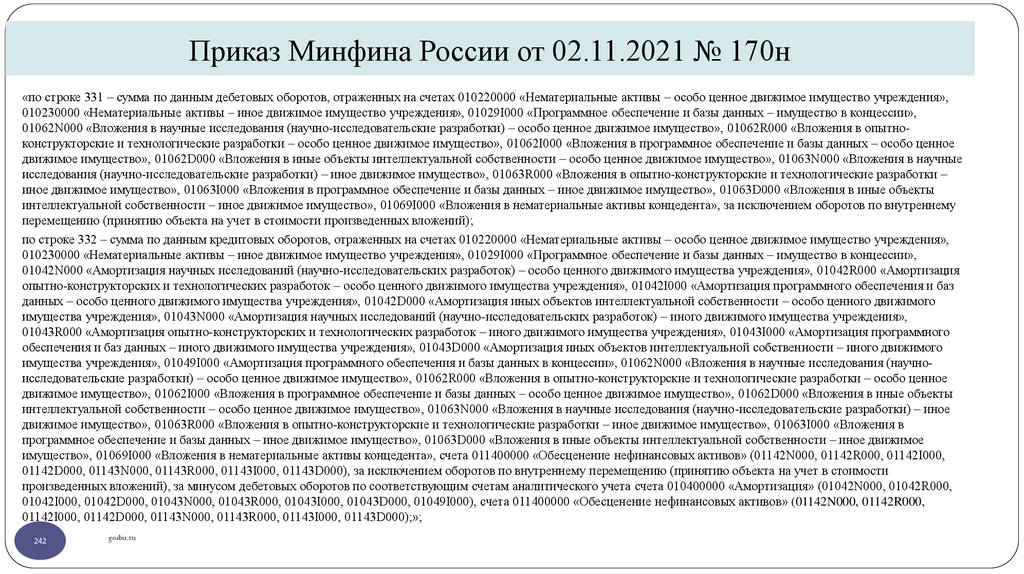

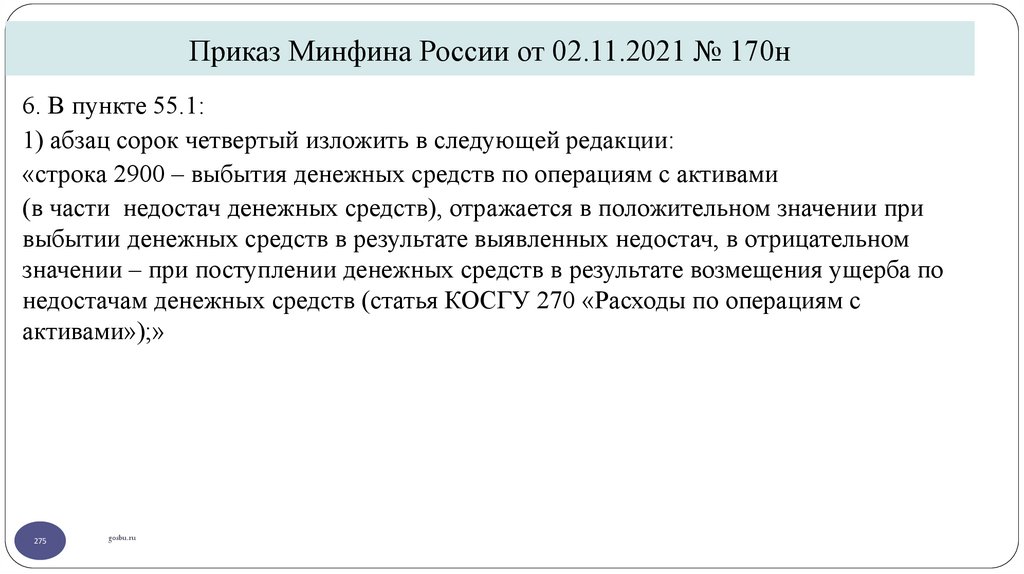

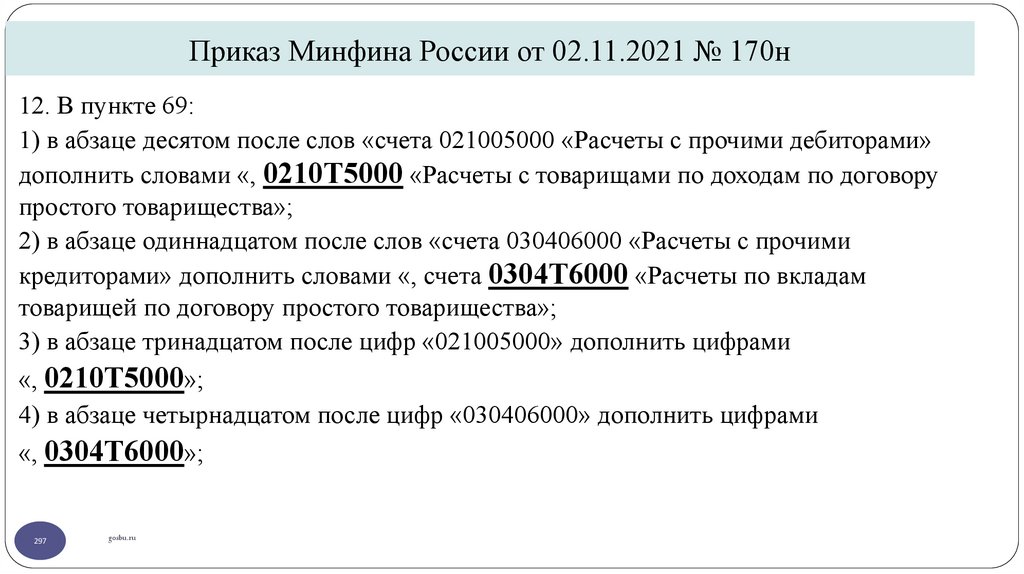

Приказ Минфина России от 02.11.2021 № 170н2. В пункте 17:

1) абзацы третий и четвертый изложить в следующей редакции:

«строка 020 – сумма остатков по соответствующим счетам аналитического учета

счета 010400000 «Амортизация» (10410000, 10420000, 10430000, 10490000 за

минусом остатка по счетам 01042N000, 01042R000, 01042I000, 01042D000,

01043N000, 01043R000, 01043I000, 01043D000, 01049I000) и по соответствующим

счетам аналитического учета счета 011400000 «Обесценение нефинансовых активов»

(011410000, 011420000, 011430000 за минусом остатка по счетам 01142N000,

01142R000, 01142I000, 01142D000, 01143N000, 01143R000, 01143I000, 01143D000);

строка 021 – остаток по соответствующим счетам аналитического учета счета

010400000 «Амортизация» (010410000, 010420000, 010430000, 010490000 за минусом

остатка по счетам 01042N000, 01042R000, 01042I000, 01042D000, 01043N000,

01043R000, 01043I000, 01043D000, 01049I000);»;

112

gosbu.ru

113.

Баланс (ф.0503130, 0503730)АКТИВ

I. Нефинансовые активы

Нематериальные активы (балансовая

стоимость, 010200000)*

Уменьшение стоимости нематериальных

активов **, всего *

из них:

амортизация нематериальных активов *

Нематериальные активы (остаточная

стоимость , стр. 040 - стр. 050)

113

gosbu.ru

Код

стр.

На

начало

года

На конец

отчетного

периода

040

050

051

060

Конкретизиро

вали перечень

счетов

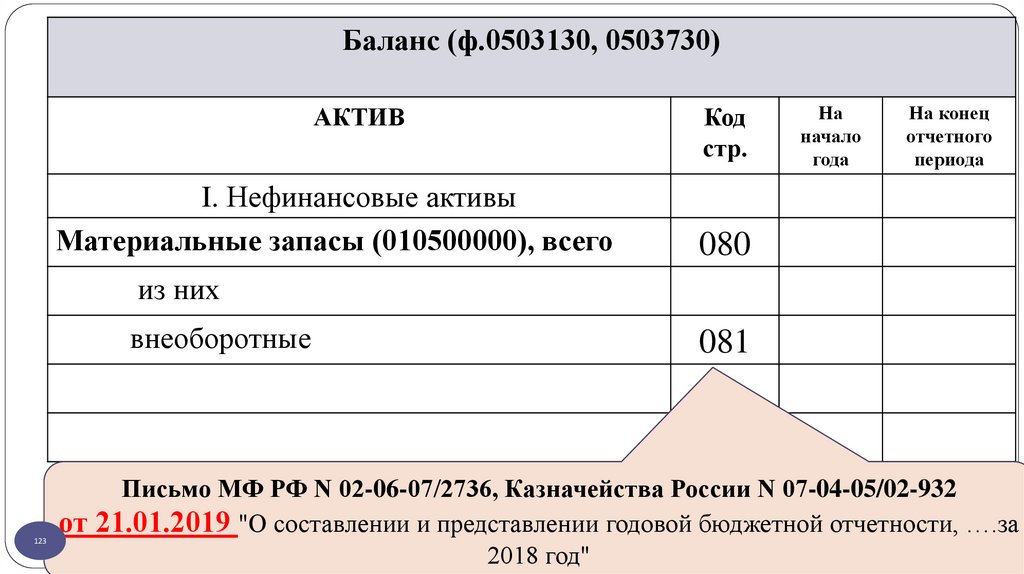

114.

Приказ Минфина России от 02.11.2021 № 170н2) абзацы седьмой и восьмой изложить в следующей редакции:

«строка 050 – сумма остатков по соответствующим счетам аналитического учета счета 010400000

«Амортизация» (01042N000, 01042R000, 01042I000, 01042D000, 01043N000, 01043R000, 01043I000,

01043D000, 01049I000) и счета 011400000 «Обесценение нефинансовых активов» (01142N000,

01142R000, 01142I000, 01142D000, 01143N000, 01143R000, 01143I000, 01143D000);

строка 051 – остаток по счетам 01042N000 «Амортизация научных исследований (научноисследовательских разработок) – особо ценного движимого имущества учреждения», 01042R000

«Амортизация опытно-конструкторских и технологических разработок – особо ценного движимого

имущества учреждения», 01042I000 «Амортизация программного обеспечения и баз данных – особо

ценного движимого имущества учреждения», 01042D000 «Амортизация иных объектов

интеллектуальной собственности – особо ценного движимого имущества учреждения», 01043N000

«Амортизация научных исследований (научно-исследовательских разработок) – иного движимого

имущества учреждения», 01043R000 «Амортизация опытно-конструкторских и технологических

разработок – иного движимого имущества учреждения», 01043I000 «Амортизация программного

обеспечения и баз данных – иного движимого имущества учреждения», 01043D000 «Амортизация

иных объектов интеллектуальной собственности – иного движимого имущества учреждения»,

01049I000 «Амортизация программного обеспечения и базы данных в концессии»;»;

114

gosbu.ru

115.

Баланс (ф.0503130, 0503730)АКТИВ

Код

стр.

I. Нефинансовые активы

Непроизведенные активы (010300000)**

(остаточная стоимость)

115

gosbu.ru

На

начало

года

На конец

отчетного

периода

070

данный показатель раскрывается в неттооценке, то есть за вычетом

накопленных убытков от обесценения

(114 7х 000)

116.

Приказ Минфина России от 02.11.2021 № 170н3) абзацы десятый и одиннадцатый изложить в следующей редакции:

«строка 070 – остаток по счету 010300000 «Непроизведенные активы» за минусом

остатка по счетам 011471000 «Обесценение земли», 011472000 «Обесценение

ресурсов недр», 011473000 «Обесценение прочих непроизведенных активов»; данный

показатель раскрывается в нетто-оценке, то есть за вычетом накопленных убытков от

обесценения;

116

gosbu.ru

117.

Баланс (ф.0503130, 0503730)АКТИВ

I. Нефинансовые активы

Материальные запасы (010500000), всего

Код

стр.

080

из них

внеоборотные

117

gosbu.ru

081

На

На конец

начало

отчетного

года данный

периода

показатель

отражается за

вычетом

сформированно

го резерва под

снижение

стоимости

материальных

запасов (114 80)

118.

Приказ Минфина России от 02.11.2021 № 170нстрока 080 – остаток по счету 010500000 «Материальные

запасы»; данный показатель отражается за вычетом

сформированного резерва под снижение стоимости

материальных запасов;»;

118

gosbu.ru

119.

Баланс (ф.0503130, 0503730)АКТИВ

Код

стр.

I. Нефинансовые активы

Материальные запасы (010500000), всего

080

из них

внеоборотные

081

!

119

gosbu.ru

На

начало

года

На конец

отчетного

периода

120.

Письмо МФ РФ от 01.12.2021№ 02-06-07/97427, ФК РФ № 07-04-05 /02-29373

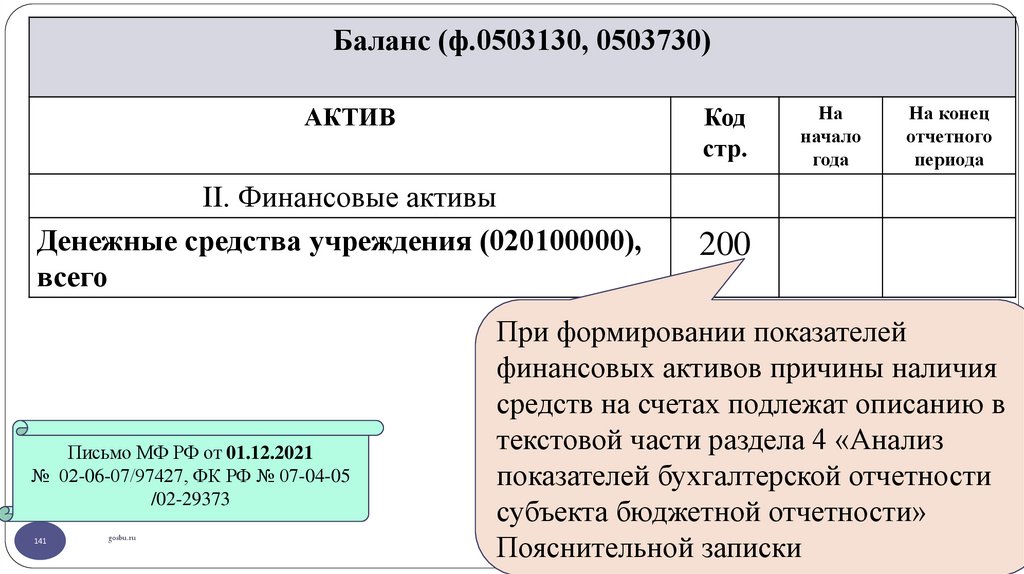

120

gosbu.ru

121.

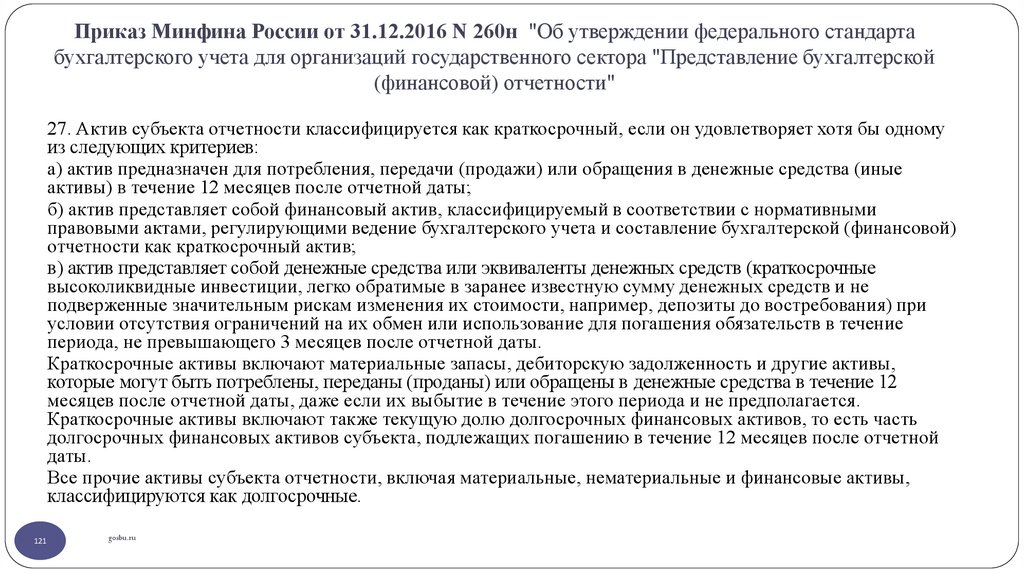

Приказ Минфина России от 31.12.2016 N 260н "Об утверждении федерального стандартабухгалтерского учета для организаций государственного сектора "Представление бухгалтерской

(финансовой) отчетности"

27. Актив субъекта отчетности классифицируется как краткосрочный, если он удовлетворяет хотя бы одному

из следующих критериев:

а) актив предназначен для потребления, передачи (продажи) или обращения в денежные средства (иные

активы) в течение 12 месяцев после отчетной даты;

б) актив представляет собой финансовый актив, классифицируемый в соответствии с нормативными

правовыми актами, регулирующими ведение бухгалтерского учета и составление бухгалтерской (финансовой)

отчетности как краткосрочный актив;

в) актив представляет собой денежные средства или эквиваленты денежных средств (краткосрочные

высоколиквидные инвестиции, легко обратимые в заранее известную сумму денежных средств и не

подверженные значительным рискам изменения их стоимости, например, депозиты до востребования) при

условии отсутствия ограничений на их обмен или использование для погашения обязательств в течение

периода, не превышающего 3 месяцев после отчетной даты.

Краткосрочные активы включают материальные запасы, дебиторскую задолженность и другие активы,

которые могут быть потреблены, переданы (проданы) или обращены в денежные средства в течение 12

месяцев после отчетной даты, даже если их выбытие в течение этого периода и не предполагается.

Краткосрочные активы включают также текущую долю долгосрочных финансовых активов, то есть часть

долгосрочных финансовых активов субъекта, подлежащих погашению в течение 12 месяцев после отчетной

даты.

Все прочие активы субъекта отчетности, включая материальные, нематериальные и финансовые активы,

классифицируются как долгосрочные.

121

gosbu.ru

122.

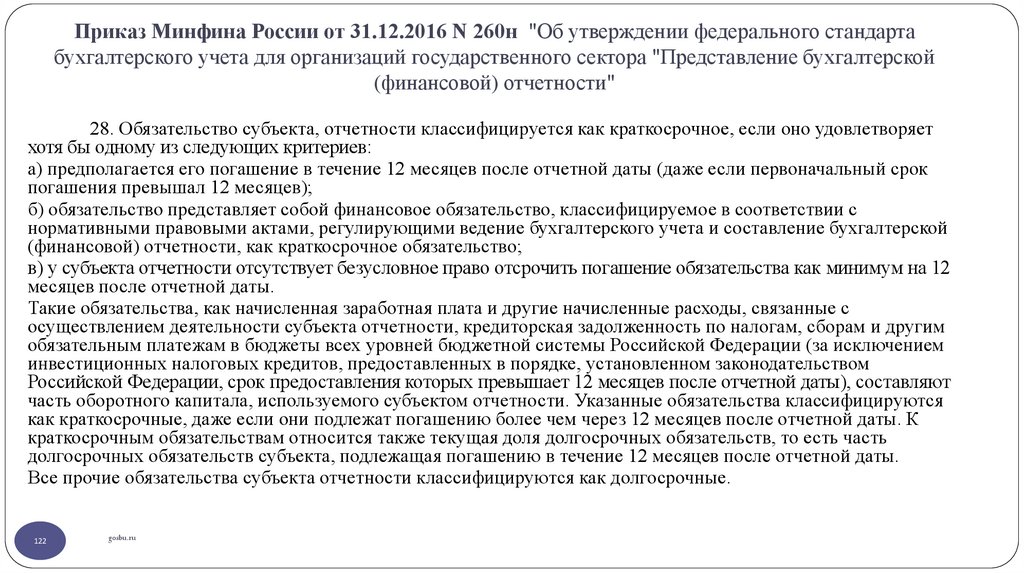

Приказ Минфина России от 31.12.2016 N 260н "Об утверждении федерального стандартабухгалтерского учета для организаций государственного сектора "Представление бухгалтерской

(финансовой) отчетности"

28. Обязательство субъекта, отчетности классифицируется как краткосрочное, если оно удовлетворяет

хотя бы одному из следующих критериев:

а) предполагается его погашение в течение 12 месяцев после отчетной даты (даже если первоначальный срок

погашения превышал 12 месяцев);

б) обязательство представляет собой финансовое обязательство, классифицируемое в соответствии с

нормативными правовыми актами, регулирующими ведение бухгалтерского учета и составление бухгалтерской

(финансовой) отчетности, как краткосрочное обязательство;

в) у субъекта отчетности отсутствует безусловное право отсрочить погашение обязательства как минимум на 12

месяцев после отчетной даты.