Финансы

ФинансыПохожие презентации:

Выгодно ли жить в кредит?

1.

Тема проекта:«Выгодно ли жить в кредит?»

Выполнила:

ученица 9 Б класса

ГБОУ гимназии им.С.В.Байменова

города Похвистнево

Научный руководитель:

Малкина Татьяна

Николаевна

2.

Актуальность:С развитием в нашей стране рыночных отношений и формированием качественно

нового уровня потребления проблема развития кредитных отношений

приобретает особое значение и определяет актуальность избранной темы.

3.

Практическая значимость:Разработанный проект поможет узнать о видах и выгодности

потребительского кредита

4.

Проблема:большинство современных людей сейчас берут кредиты во многих

банках, живут «в долг». А выгодно ли вообще брать кредит?

5.

Гипотеза:Предположим, что на сегодняшний день кредит,

действительно, выгодно брать.

6.

Цель:проанализировать и поразмышлять над вопросом темы

проекта «Выгодно ли жить в кредит?» а также изучить

особенности банковских кредитов.

7.

Задачи:1. Разобраться в понятиях, которые наиболее тесто связаны с темой

моего проекта.

2. Провести опрос среди жителей города Похвистнево.

3. Проанализировать полученные данные.

4. Рассчитать на примере проценты по кредиту.

5. Сделать презентацию.

7. Создать и разместить в социальных сетях видеоролик «Выгодно ли

жить в кредит»?

Методы: опрос, сравнение; метод классификации.

8.

ВведениеКредит (лат. creditum - ссуда) - предоставление товаров и денег в долг на условиях

возвратности. Исторически первоначальной формой кредитных отношений было

ростовщичество. Ростовщики предоставляли ссуды в основном на

потребительские нужды. Однако по мере развития капитализма, а потом и

переходу к рыночной экономике без развитого кредита стала невозможна

нормальная производственная деятельность. Ведь предпринимателям не хватало

собственного капитала для расширенного воспроизводства. Именно так началось

бурное развитие кредитных отношений.

9.

В зависимости от порядка предоставления потребительские кредиты делятся нанесколько видов:

1) Кредит на неотложные нужды.

2) Потребительский единовременный кредит.

3) Потребительский возобновляемый кредит.

4) Потребительский кредит на недвижимость.

5) Товарный кредит.

6) Потребительский кредит на платные услуги:

7) Доверительный кредит.

8) Специальные программы потребительских кредитов.

9) Пенсионный кредит.

10) Потребительский кредит под залог материальных ценностей (ломбардный кредит).

.

10.

История становления и развития кредитования физических лиц.Еще в VI веке нашей эры существовало понятие "кредитования физических

лиц". На территории Израиля до времен правления царя Соломона существовал

"личный кредит". Должники по такому кредиту отправлялись в рабство. Когда на

трон взошел царь Соломон, то был издал новый закон, по которому отменялось

долговое рабство и "должник" расплачивался своим имуществом. На его земле

устанавливался специальный столб, который был знаком для окружающих, что его

имущество "заложено" в счет погашения долгов перед кредитором. Эти столбы и

получили название ипотека ("hypotheke"), которое с греческого переводится как

"заклад", "залог".

Много веков банковский кредит физическим лицам развивался слабо. Это было

обусловлено рядом причин, которые существовали на тот момент в обществе.

Вплоть до Второй мировой войны коммерческие банки развитых капиталистических странах почти не предоставляли населению денежные ссуды на потребительские цели.

Первые квалифицированные кредиторы появились в США. В 1920-1930 гг.

группа из нескольких банков, возглавляемая одним из предшественников ньюйоркских "City-Corp" и "Bank of America", создала у себя отделы потребительского

кредита.

11.

Первые государственные банки в России –Дворянский и Купеческий - были учреждены еще в середине

XVIII века. В конце века они были преобразованы в

Государственный заемный и Государственный коммерческий.

Дворянский заемный банк

12.

После отмены крепостного права, в 1864 году, был основанпервый акционерный коммерческий банк.

13.

В советское время процесскредитования практически не

развивался в связи с утверждением

командно-административной

экономики.

Деятельность коммерческих банков

была разрешена с началом первых

преобразований в СССР в 1988 году.

14.

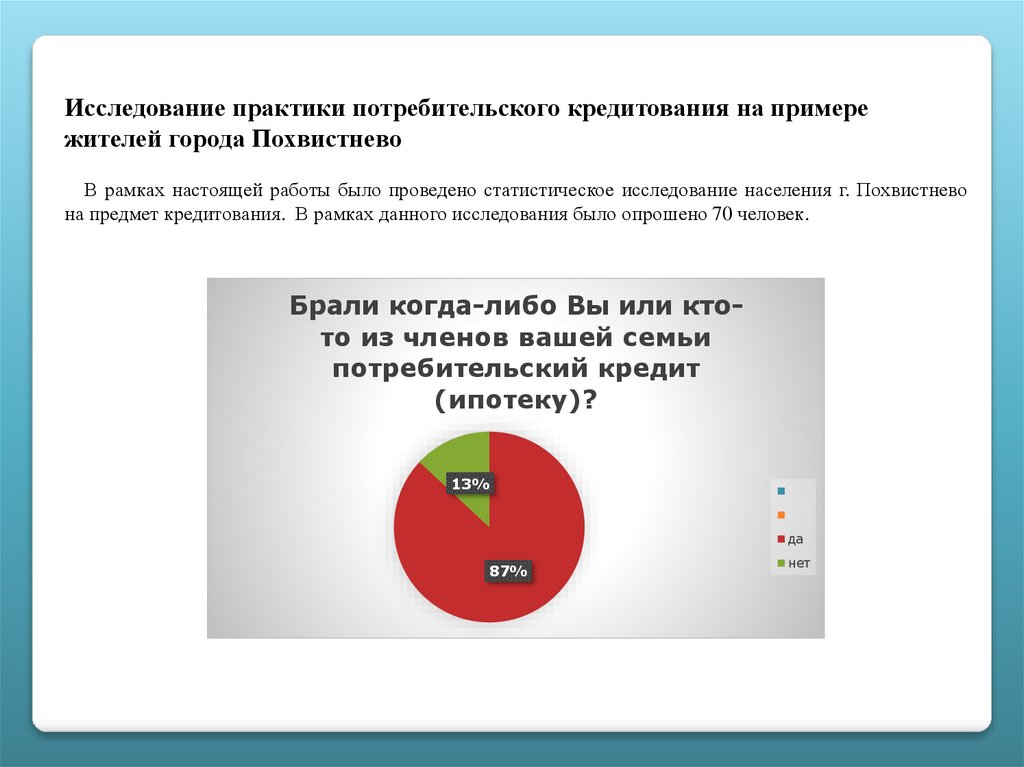

Исследование практики потребительского кредитования на примережителей города Похвистнево

В рамках настоящей работы было проведено статистическое исследование населения г. Похвистнево

на предмет кредитования. В рамках данного исследования было опрошено 70 человек.

Брали когда-либо Вы или ктото из членов вашей семьи

потребительский кредит

(ипотеку)?

13%

да

87%

нет

15.

Результаты опросаСрок Вашего потребительского

кредита?

11%

16%

до 1 года

от 1 до 3 лет

27%

46%

от 3 до 5 лет

свыше 5 лет

16.

Результаты опросаКакова сумма кредита (в

рублях)?

11%

15%

до 50 тыс.

от 50 тыс. до 100 тыс.

22%

от 100 тыс. до 500 тыс.

свыше 500 тыс.

52%

17.

Результаты опросаКакова доля среднемесячного

бюджета вашей семьи,расходуемая

на погашение кредита (в

процентах)?

12%

19%

до 10%

от 10% до 20%

15%

от 20% до 30%

23%

31%

от 30% до 40%

более 40%

18.

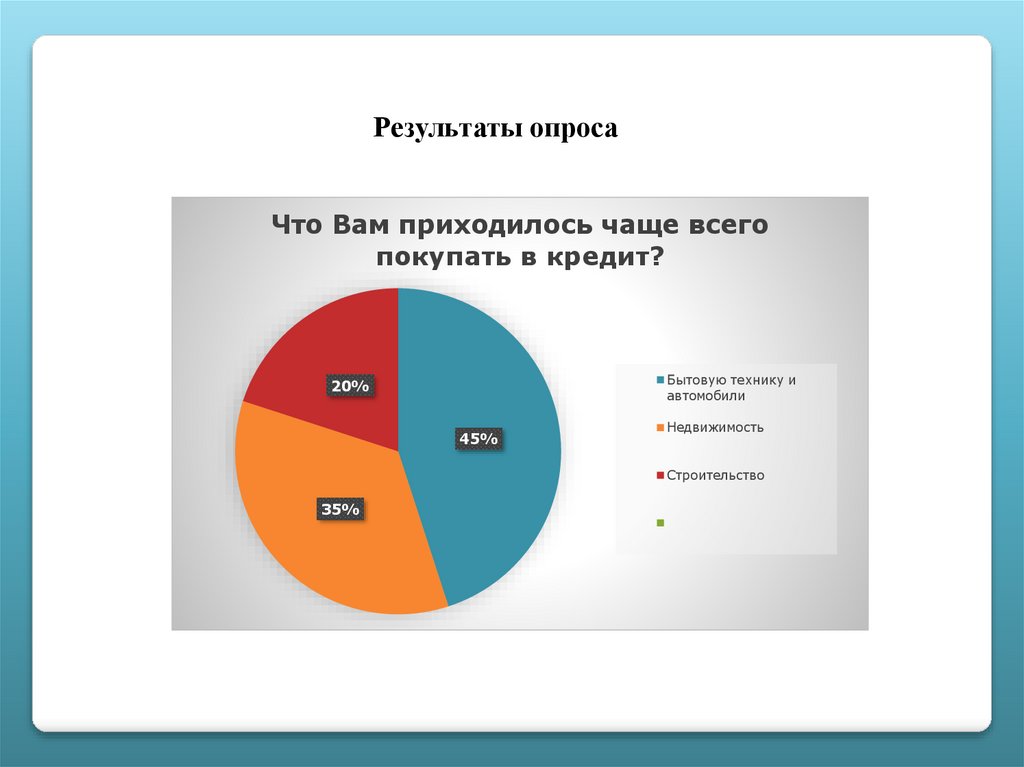

Результаты опросаЧто Вам приходилось чаще всего

покупать в кредит?

Бытовую технику и

автомобили

20%

45%

Недвижимость

Строительство

35%

19.

Результаты опросаВыгодность кредита для вашей

семьи

16%

38%

очень выгодно

выгодно

не выгодно

46%

Таким образом, мнения оказались неоднозначные.

совсем не выгодно

20.

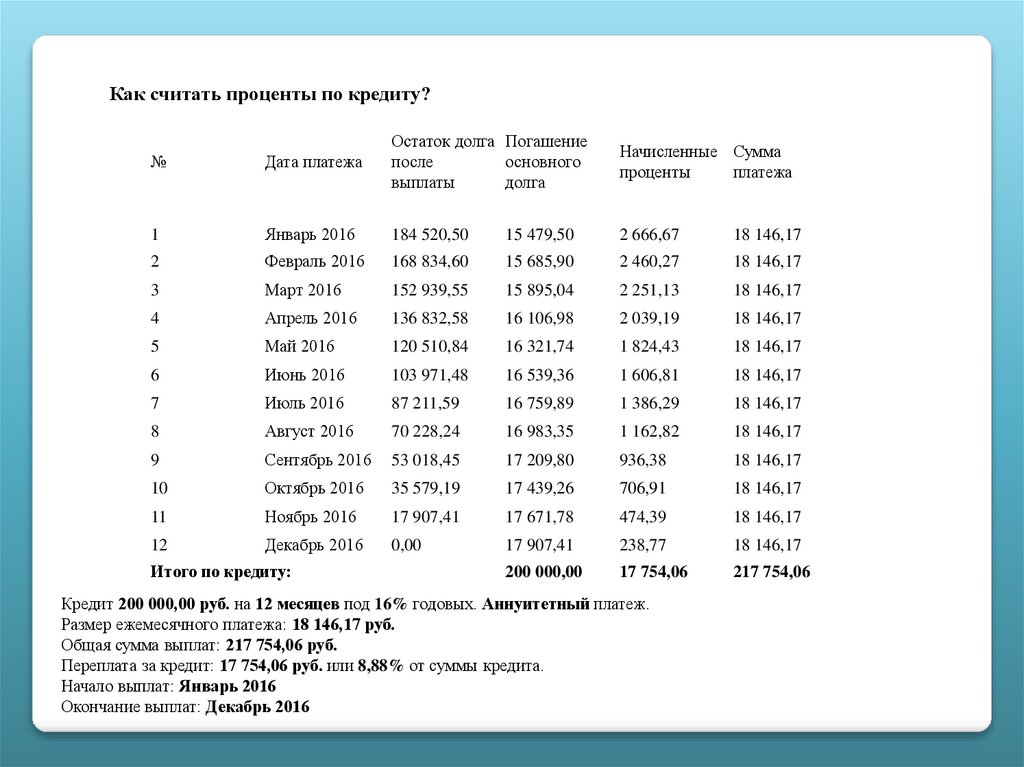

Как считать проценты по кредиту?№

Дата платежа

Остаток долга Погашение

после

основного

выплаты

долга

Начисленные Сумма

проценты

платежа

1

Январь 2016

184 520,50

15 479,50

2 666,67

18 146,17

2

Февраль 2016

168 834,60

15 685,90

2 460,27

18 146,17

3

Март 2016

152 939,55

15 895,04

2 251,13

18 146,17

4

Апрель 2016

136 832,58

16 106,98

2 039,19

18 146,17

5

Май 2016

120 510,84

16 321,74

1 824,43

18 146,17

6

Июнь 2016

103 971,48

16 539,36

1 606,81

18 146,17

7

Июль 2016

87 211,59

16 759,89

1 386,29

18 146,17

8

Август 2016

70 228,24

16 983,35

1 162,82

18 146,17

9

Сентябрь 2016

53 018,45

17 209,80

936,38

18 146,17

10

Октябрь 2016

35 579,19

17 439,26

706,91

18 146,17

11

Ноябрь 2016

17 907,41

17 671,78

474,39

18 146,17

12

Декабрь 2016

0,00

17 907,41

238,77

18 146,17

200 000,00

17 754,06

217 754,06

Итого по кредиту:

Кредит 200 000,00 руб. на 12 месяцев под 16% годовых. Аннуитетный платеж.

Размер ежемесячного платежа: 18 146,17 руб.

Общая сумма выплат: 217 754,06 руб.

Переплата за кредит: 17 754,06 руб. или 8,88% от суммы кредита.

Начало выплат: Январь 2016

Окончание выплат: Декабрь 2016

21.

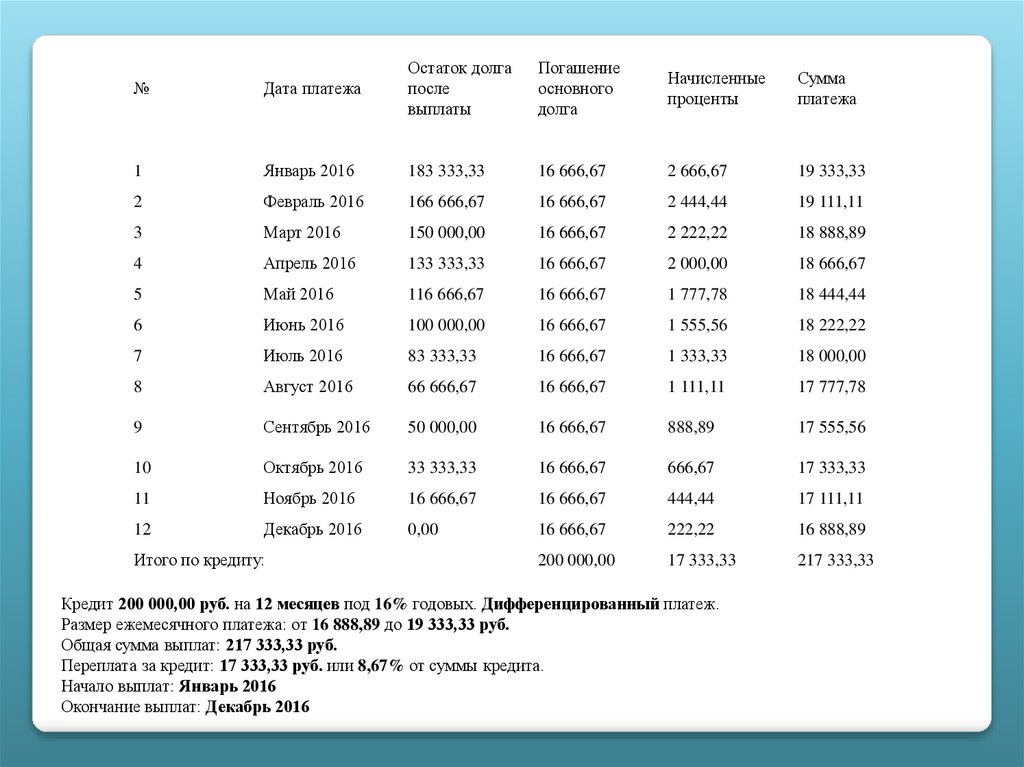

№Дата платежа

Остаток долга

после

выплаты

Погашение

основного

долга

Начисленные

проценты

Сумма

платежа

1

Январь 2016

183 333,33

16 666,67

2 666,67

19 333,33

2

Февраль 2016

166 666,67

16 666,67

2 444,44

19 111,11

3

Март 2016

150 000,00

16 666,67

2 222,22

18 888,89

4

Апрель 2016

133 333,33

16 666,67

2 000,00

18 666,67

5

Май 2016

116 666,67

16 666,67

1 777,78

18 444,44

6

Июнь 2016

100 000,00

16 666,67

1 555,56

18 222,22

7

Июль 2016

83 333,33

16 666,67

1 333,33

18 000,00

8

Август 2016

66 666,67

16 666,67

1 111,11

17 777,78

9

Сентябрь 2016

50 000,00

16 666,67

888,89

17 555,56

10

Октябрь 2016

33 333,33

16 666,67

666,67

17 333,33

11

Ноябрь 2016

16 666,67

16 666,67

444,44

17 111,11

12

Декабрь 2016

0,00

16 666,67

222,22

16 888,89

200 000,00

17 333,33

217 333,33

Итого по кредиту:

Кредит 200 000,00 руб. на 12 месяцев под 16% годовых. Дифференцированный платеж.

Размер ежемесячного платежа: от 16 888,89 до 19 333,33 руб.

Общая сумма выплат: 217 333,33 руб.

Переплата за кредит: 17 333,33 руб. или 8,67% от суммы кредита.

Начало выплат: Январь 2016

Окончание выплат: Декабрь 2016

22.

ЗаключениеОднозначного ответа на вопрос «Выгодно ли брать кредит?» нет, и быть не может.

Если вы занимаетесь бизнесом, берете деньги в банке, оборачиваете их и зарабатываете на этом

обороте больше, чем платите банку процентов и прочих платежей – да, выгодно. Потому что,

оборачивая

только

свои

деньги,

вы

бы

заработали

меньше.

Еще выгодно брать кредит, когда покупаешь то, что завтра подорожает быстрее, чем вам банк

начислит проценты.

Мы все знаем, что сейчас Россия находится в кризисной ситуации, которая влияет в том числе

и на банковское кредитование физических и юридических лиц. Как известно, наступление

финансового кризиса всегда сопровождается резким повышением доли проблемных кредитов в

активах любого банка, риски для кредитных учреждений существенно возрастают, а потому

плата за риск закладывается в стоимость кредитных продуктов. Выгодно ли именно сейчас брать

кредит в финансовом плане? Скорее всего-нет.

23.

Вывод: разработанный проект поможет больше узнать о разныхвидах кредитования и правильно ориентироваться в

экономических условиях нашей жизни.

Расширит знания о банковских кредитах, которые востребованы

в современном обществе.

24.

Источники.1. Конституция РФ 12 декабря 1993 г..

2. Гражданский кодекс Российской Федерации (Часть 2) от 26.01.1996 N 14-ФЗ с

учетом изменений, внесенных Федеральным Законом от 07.02.2011 N 4-ФЗ.

2. Федеральный закон «О залоге» ФЗ 2872-I от 29.05.92 г., который

регламентирует положения о залоге различного имущества.

3. Федеральный закон «О банках и банковской деятельности» № 395-I от 2.12.90

г.

4. Федеральный закон от 30 декабря 2004 года № 218-ФЗ "О кредитных

историях" .

5. Федеральный закон “О Центральном Банке Российской Федерации (Банке

России)”

N 86-ФЗ от 10.07.02

Интернет – ресурсы:

http://www.litsoch.ru/referats/read/329243/

http://pravo812.ru/useful/242-perspektivy-razvitiya-potrebitelskogo-kreditovaniya-vrossii

http://www. cbr.ru.

http://thedifference.ru/kak-schitat-procenty-po-kreditu/