Финансы

ФинансыПохожие презентации:

Простые и сложные проценты: выгодно ли жить в кредит?

1.

Простые и сложные проценты:выгодно ли жить в кредит?

исследовательский

2.

ЦельИзучить разницу между простыми и сложными процентами и определить, что выгоднее для

пользователей при кредитовании.

2

3.

Задачи1. Определить понятия простых и сложных процентов. 2. Проанализировать, как начисление

процентов влияет на суммы кредитов. 3. Рассмотреть практические примеры из жизни, где важно

учитывать проценты. 4. Разработать рекомендации по эффективному управлению долгами и

инвестициями.

3

4.

ПроблемаНехватка знаний о простых и сложных процентах мешает людям принимать осознанные жизненные

решения, касающиеся кредита и вложений.

4

5.

ВведениеФинансовая грамотность становится ключевой в современном мире. В условиях колебаний

экономической ситуации и доступности кредитов важно знать основы начисления простых и

сложных процентов. Наше исследование нацелено на изучение их влияния на финансовые

решения. Мы обсудим понятия процентов, методы их расчёта, приведём примеры из жизни и

разработаем рекомендации по управлению долгами. Важно осознать, как принимать обоснованные

решения о кредитах, чтобы избежать финансовых трудностей.

5

6.

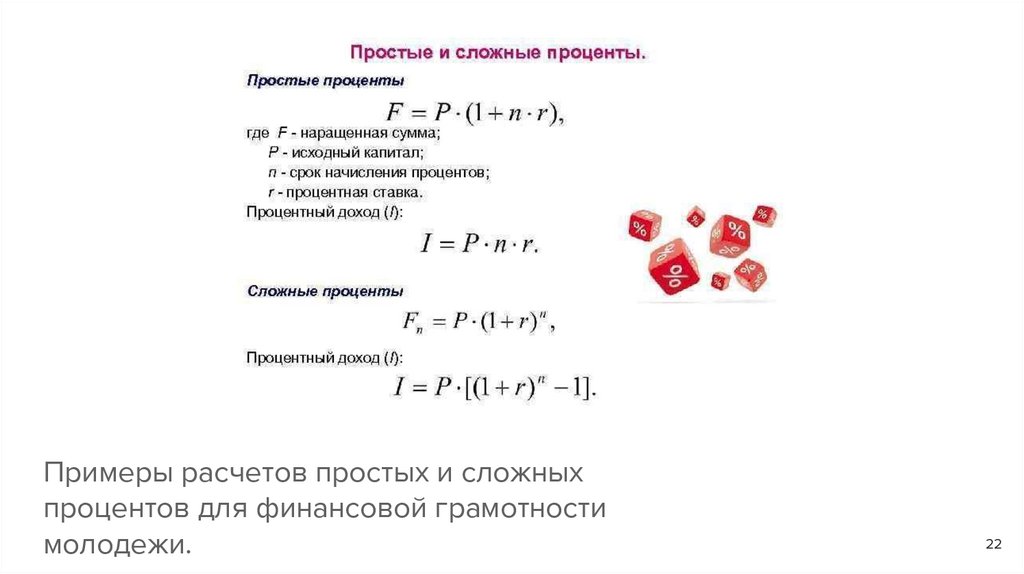

Понятие простых и сложных процентовПростые и сложные проценты — два метода оценки доходности инвестиций. Простые проценты

начисляются только на первоначальную сумму и сохраняют фиксированный процентный доход.

Сложные проценты учитывают капитализацию — доходы накапливаются на предыдущие проценты,

что значительно увеличивает доходность в долгосрочной перспективе. При выборе метода стоит

учесть срок инвестиций: для краткосрочных лучше использовать простые проценты, для

длительных — сложные.

6

7.

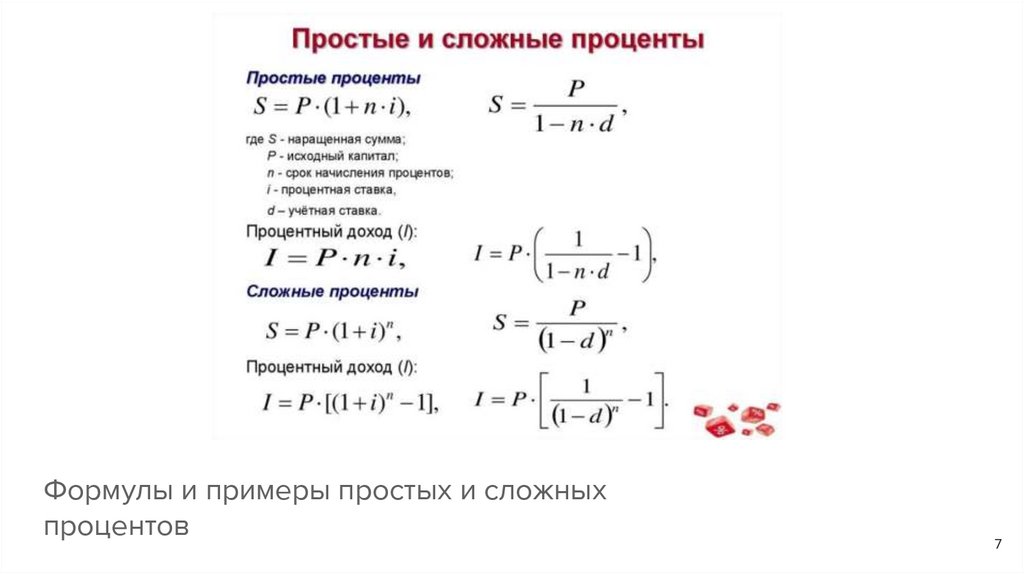

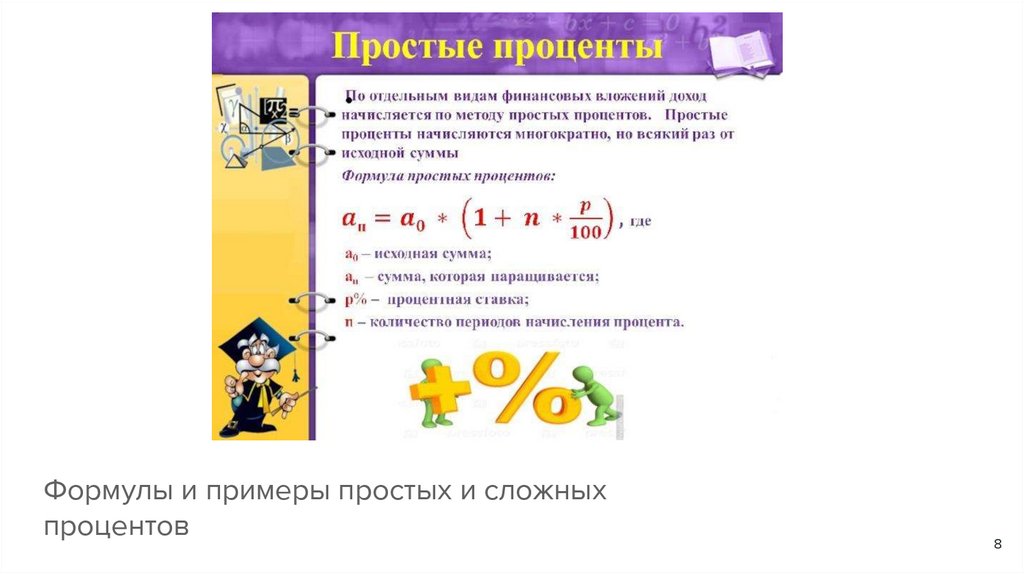

Формулы и примеры простых и сложныхпроцентов

7

8.

Формулы и примеры простых и сложныхпроцентов

8

9.

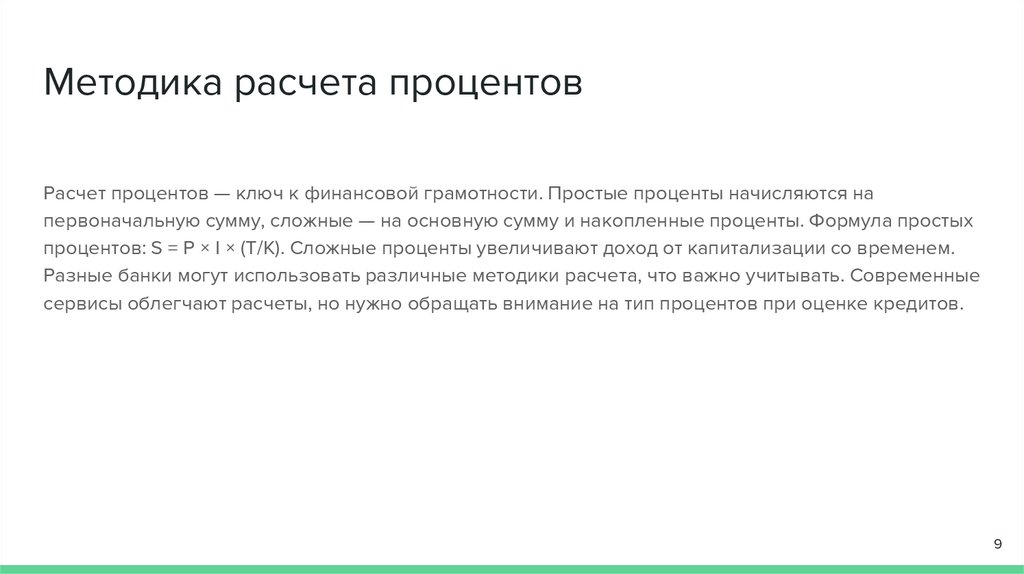

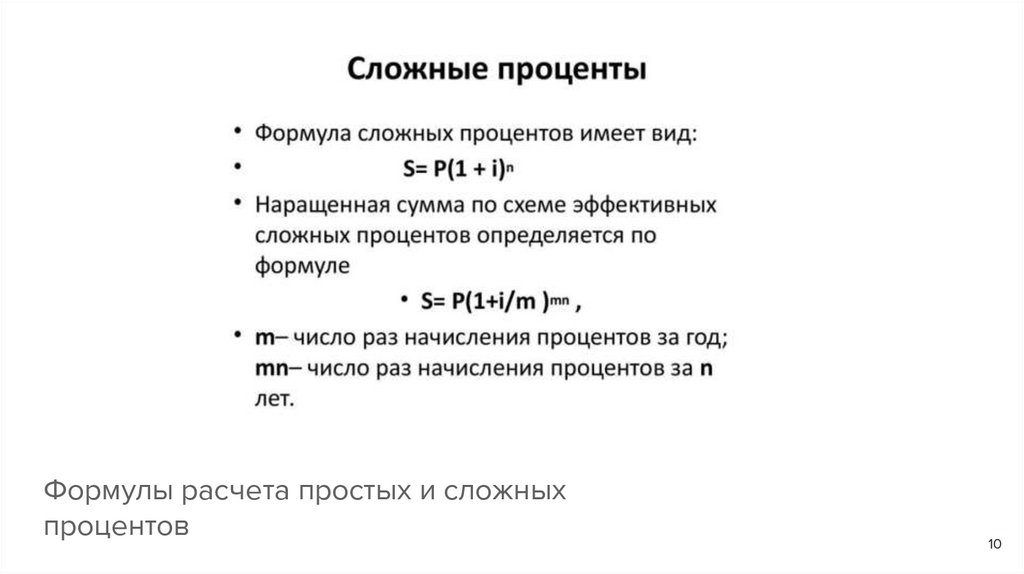

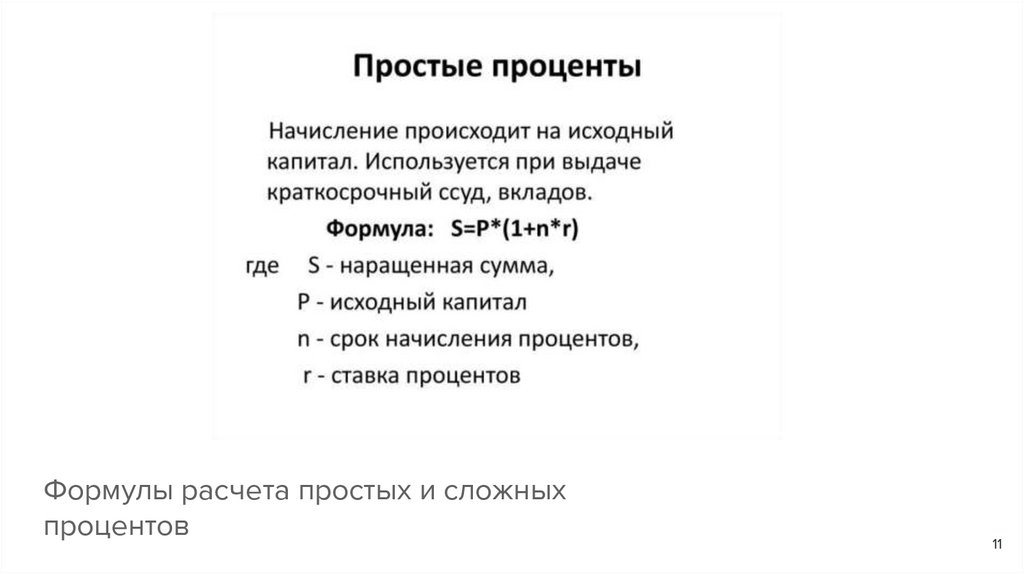

Методика расчета процентовРасчет процентов — ключ к финансовой грамотности. Простые проценты начисляются на

первоначальную сумму, сложные — на основную сумму и накопленные проценты. Формула простых

процентов: S = P × I × (T/K). Сложные проценты увеличивают доход от капитализации со временем.

Разные банки могут использовать различные методики расчета, что важно учитывать. Современные

сервисы облегчают расчеты, но нужно обращать внимание на тип процентов при оценке кредитов.

9

10.

Формулы расчета простых и сложныхпроцентов

10

11.

Формулы расчета простых и сложныхпроцентов

11

12.

Влияние процентов на суммы кредитовПри выборе между простыми и сложными процентами важно учитывать их воздействие на общую

сумму кредита. Простые проценты более предсказуемы и выгодны для краткосрочных займов,

снижая переплату. В отличие от них, сложные проценты увеличивают общую сумму состоящей

переплаты, особенно при длительных обязательствах. Для краткосрочных кредитов более

предпочтительны простые проценты, позволяя существенно снизить финансовую нагрузку на

заемщика.

12

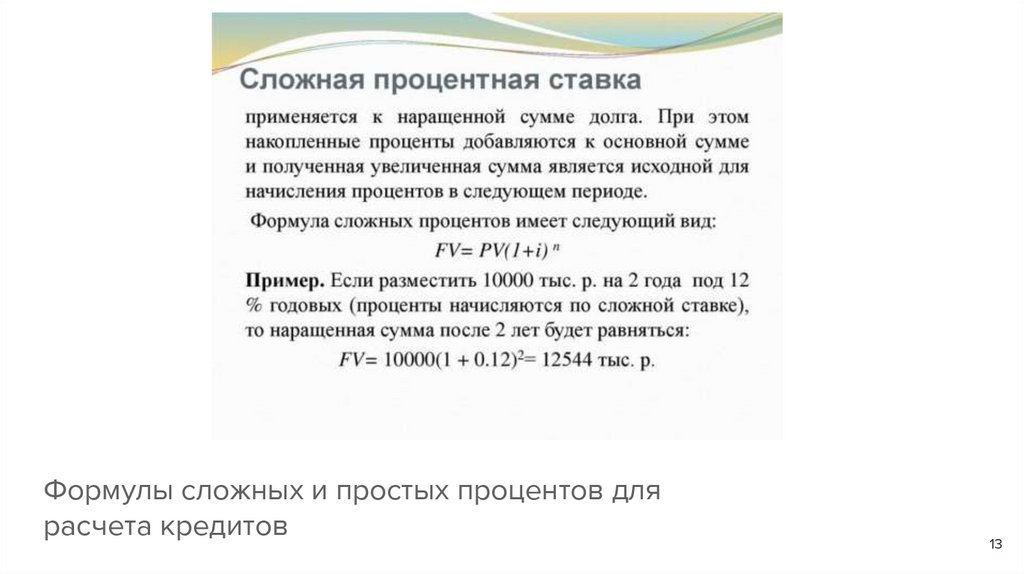

13.

Формулы сложных и простых процентов длярасчета кредитов

13

14.

Формулы сложных и простых процентов длярасчета кредитов

14

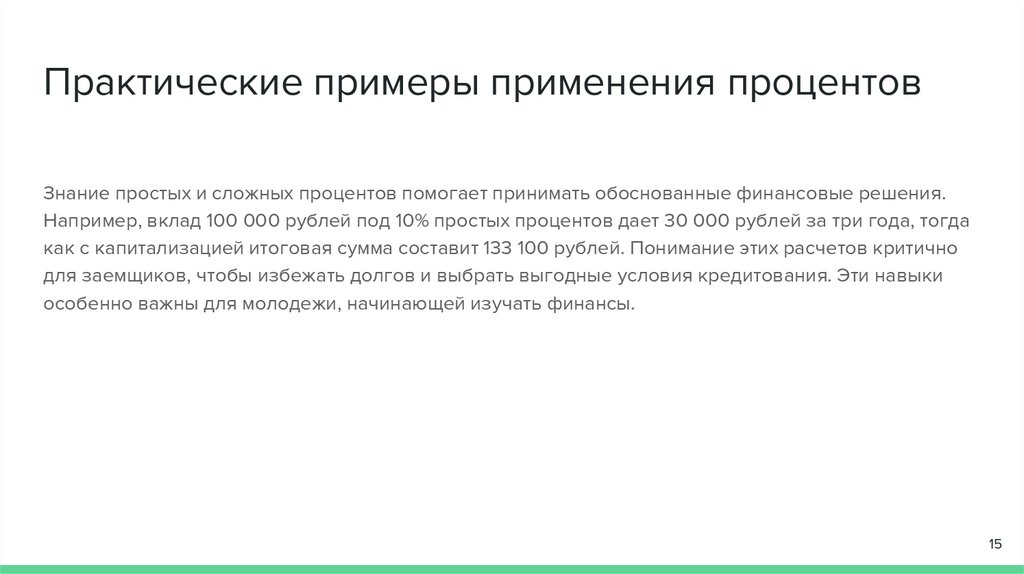

15.

Практические примеры применения процентовЗнание простых и сложных процентов помогает принимать обоснованные финансовые решения.

Например, вклад 100 000 рублей под 10% простых процентов дает 30 000 рублей за три года, тогда

как с капитализацией итоговая сумма составит 133 100 рублей. Понимание этих расчетов критично

для заемщиков, чтобы избежать долгов и выбрать выгодные условия кредитования. Эти навыки

особенно важны для молодежи, начинающей изучать финансы.

15

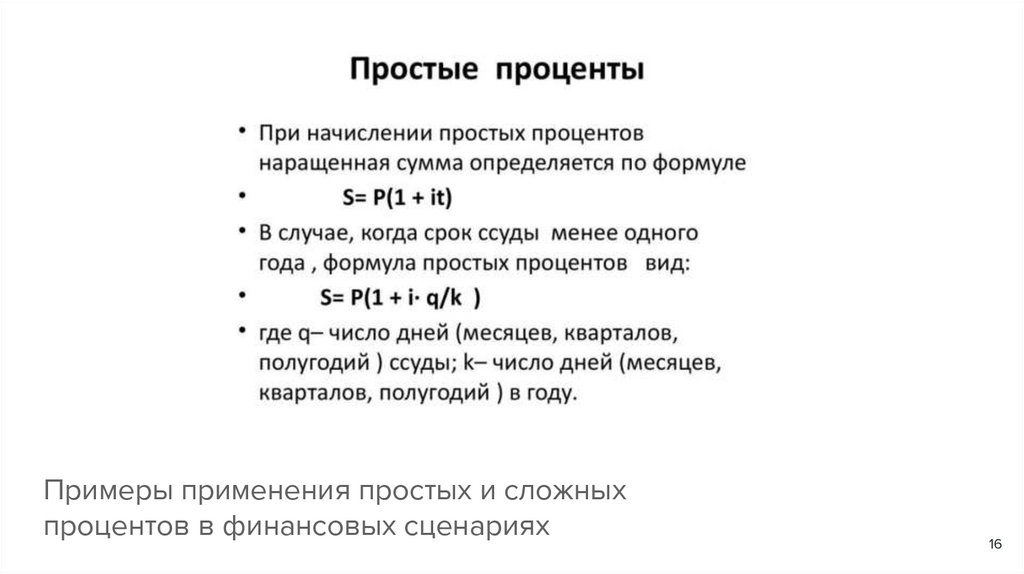

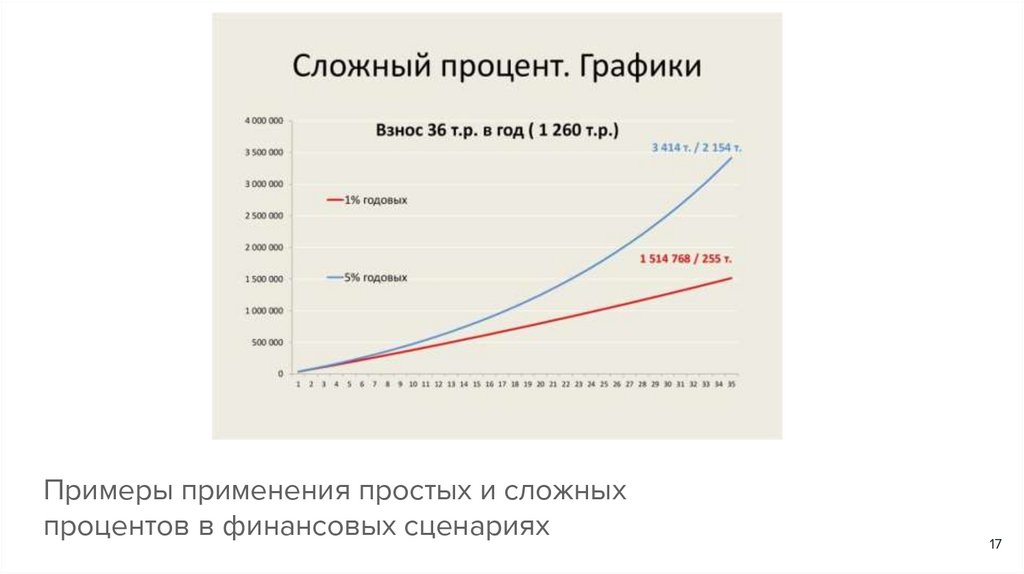

16.

Примеры применения простых и сложныхпроцентов в финансовых сценариях

16

17.

Примеры применения простых и сложныхпроцентов в финансовых сценариях

17

18.

Стратегии управления долгамиЭффективное управление долгами требует анализа финансового положения и выявления долгов с

высокими процентами. Построение бюджета помогает определить приоритеты платежей.

Используйте методы 'авалины' и 'снежного кома' для погашения долгов. Рассмотрите консолидацию

долгов, но будьте осторожны с переплатами. Рефинансирование может снизить процентные ставки

и ежемесячные платежи. Создание резервного фонда помогает избегать новых долгов. Важно

дисциплинированно контролировать свои финансы.

18

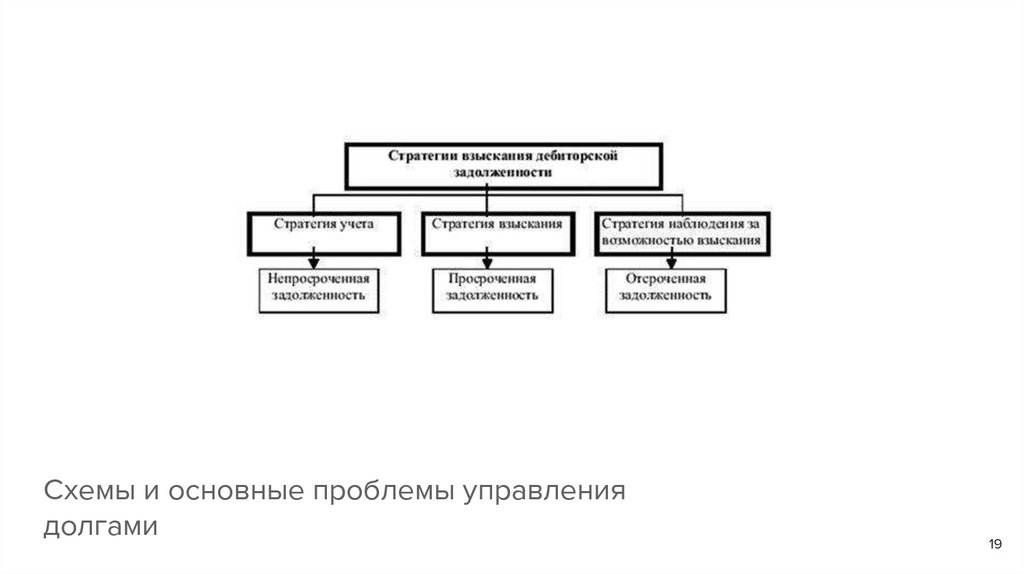

19.

Схемы и основные проблемы управлениядолгами

19

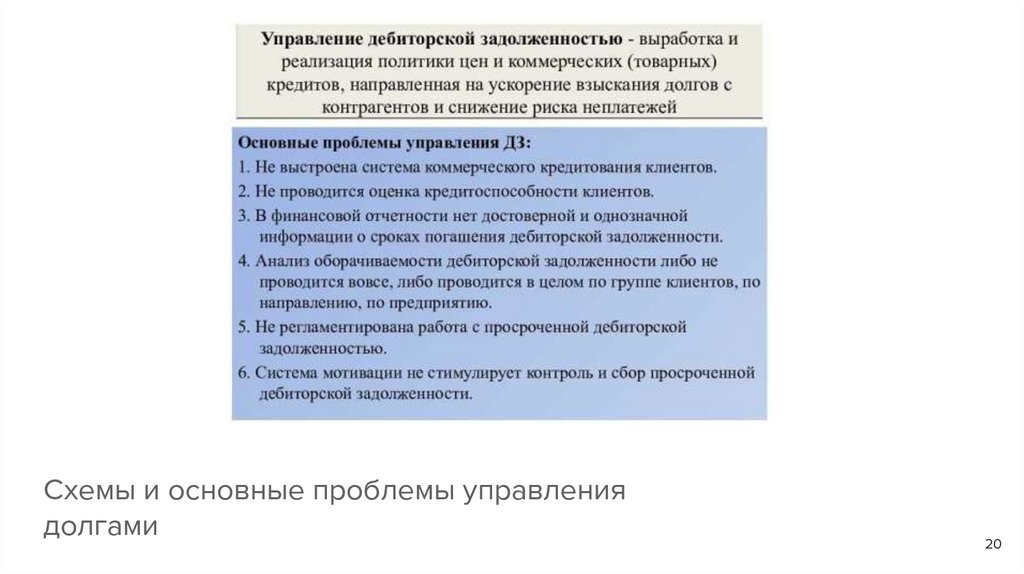

20.

Схемы и основные проблемы управлениядолгами

20

21.

Финансовая грамотность молодежиФинансовая грамотность молодежи критична для достижения финансовой независимости.

Основные аспекты: понимание простых и сложных процентов, ответственность за кредиты и

управление бюджетом. Простые проценты начисляются только на основную сумму займа, в то

время как сложные учитывают уже начисленные проценты. Молодым людям важно осознавать

риски заемных средств и применять финансовые знания для принятия осознанных решений.

Юность — это время обучения финансовым навыкам для успеха в будущем.

21

22.

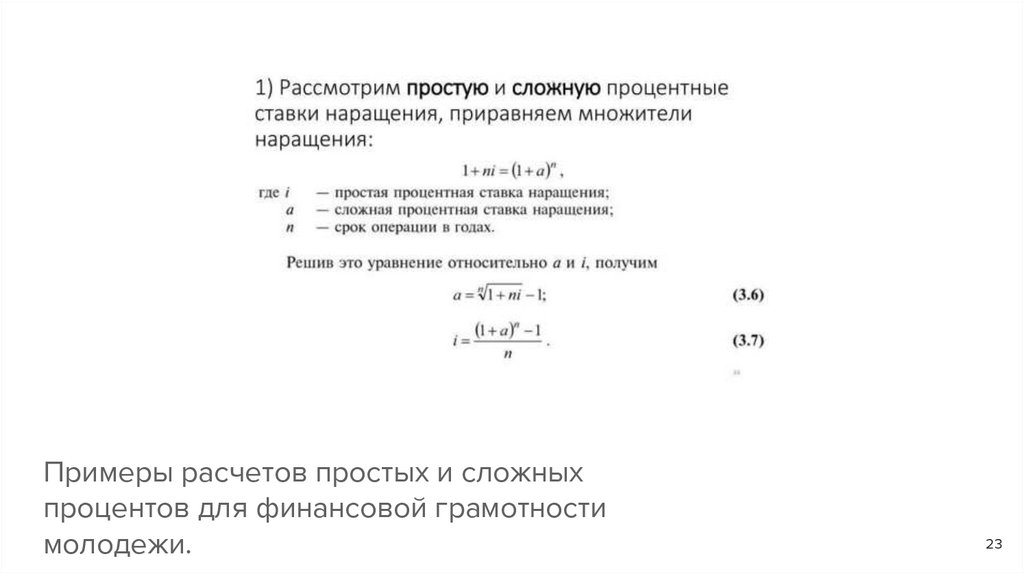

Примеры расчетов простых и сложныхпроцентов для финансовой грамотности

молодежи.

22

23.

Примеры расчетов простых и сложныхпроцентов для финансовой грамотности

молодежи.

23

24.

Выводы о целесообразности жизни в кредитЖизнь в кредит имеет свои плюсы и минусы. Кредиты могут помочь избежать потерь от инфляции и

позволить совершить крупные покупки, такие как жилье. Однако они также создают риски

задолженности и могут влиять на качество жизни. Краткосрочная выгода может затмить

долгосрочные обязательства. Уровень финансовой грамотности является ключевым фактором.

Рекомендуется взвешенно подходить к вопросу долгов, анализируя свои финансовые возможности

и риски.

24

25.

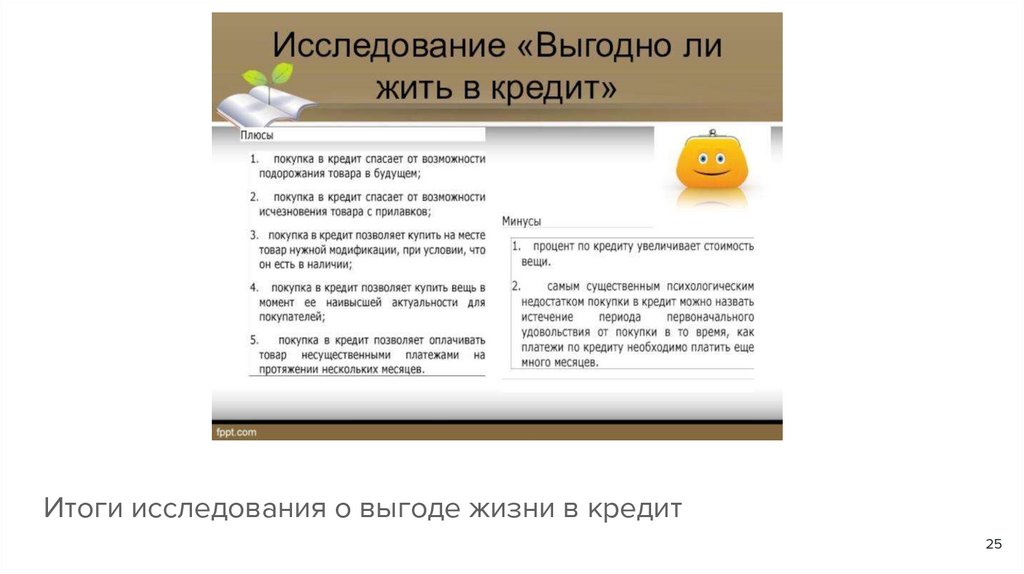

Итоги исследования о выгоде жизни в кредит25

26.

Итоги исследования о выгоде жизни в кредит26

27.

ЗаключениеПонимание простых и сложных процентов — ключ к финансовой грамотности и обоснованным

решениям в кредитовании и инвестировании. Простые проценты фиксированы, а сложные

увеличиваются с учётом ранее начисленных. Небольшие изменения в ставках могут существенно

повлиять на долги. Практические примеры показывают, как знания могут помочь избежать долгов и

сделать выгодные выборы. Образовательные программы для молодежи необходимы для

формирования ответственного отношения к финансам. Жизнь в кредит требует осознания рисков и

ответственности.

27

28.

Список литературы1. Простые и сложные проценты формулы расчета и для чего... // gazprombank.investments

2. Простые и сложные проценты. Модель банковской системы... // reshator.com

3. Простые и сложные проценты // ecalc.ru

4. Лекция. Простые и сложные проценты // multiurok.ru

5. Как рассчитать проценты по вкладу... // www.raiffeisen.ru

6. Простые и сложные проценты: как правильно... // rb.ru

7. Финансовая грамотность | 7.5.1. Способы начисления процентов. // finuch.ru

8. Процентная ставка: виды... // secrets.tbank.ru

9. «Простые» и «сложные» проценты по кредиту... // romeinvest.ru

28