Финансы

ФинансыПохожие презентации:

Понятие и виды издержек. Себестоимость продукции

1. Понятие и виды издержек. Себестоимость продукции

ГПОУ ЯО ЯРОСЛАВСКИЙ ГРАДОСТРОИТЕЛЬНЫЙ КОЛЛЕДЖПонятие и виды издержек.

Себестоимость продукции

2.

Издержки — это денежное выражение затратпроизводственных факторов, необходимых для

осуществления предприятием своей

производственной и коммерческой деятельности.

Они могут быть представлены в показателях

себестоимости продукции (услуг)

Себестоимость продукции (работ, услуг)

представляет собой стоимостную оценку

используемых в процессе производства продукции

(работ, услуг) природных ресурсов, сырья,

материалов, топлива, энергии, основных фондов,

трудовых ресурсов, а также других затрат на ее

производство и реализацию

3. Классификация затрат производства для целей учета

КЛАССИФИКАЦИЯ ЗАТРАТПРОИЗВОДСТВА ДЛЯ ЦЕЛЕЙ УЧЕТА

По экономическому

содержанию: по

экономическим элементам;

II. В зависимости от объема

производства: постоянные,

переменные.

I.

4. Состав экономических элементов затрат

СОСТАВ ЭКОНОМИЧЕСКИХЭЛЕМЕНТОВ ЗАТРАТ

материальные затраты;

затраты на оплату труда;

отчисления на социальные нужды;

амортизация основных средств;

прочие затраты.

Эта классификация отражает их распределение

по экономическому содержанию, независимо

от формы использования в производстве того или

иного вида продукции и места осуществления

затрат, и применяется при составлении сметы

затрат на производство всей выпускаемой

продукции

5. Материальные затраты

приобретаемое сырье и материалы;стоимость покупных материалов;

стоимость покупных комплектующих изделий и

полуфабрикатов;

стоимость работ и услуг производственного характера,

выплачиваемых сторонним организациям;

стоимость природного сырья;

стоимость приобретаемого топлива всех видов,

расходуемого на технологические цели, выработку всех

видов энергии, отопления зданий, транспортные

работы;

стоимость покупной энергии всех видов, расходуемой

на технологические, энергетические, двигательные и

прочие нужды.

реализуемые отходы (вычитаются)

6. Затраты на оплату труда

затраты на оплату трудаперсонала

предприятия, включая выплаты за

фактически выполненную работу, премии,

надбавки, стимулирующие и

компенсирующие выплаты;

стоимость продукции, выдаваемой в

порядке натуральной оплаты, оплату

очередных и дополнительных отпусков и

прочие выплаты.

7. Страховые взносы во внебюджетные фонды

1.Единый государственныйвнебюджетный Социальный фонд- 24,9% от ФОТ(фонда оплаты труда)

2. ФОМС(фонд обязательного

медицинского страхования) 5,1%ФОТ.

Итого 30 %.

8. Амортизация основных средств

АМОРТИЗАЦИЯ ОСНОВНЫХ СРЕДСТВсумма амортизационных отчислений на полное

восстановление основных производственных

фондов.

Агод=(Фп*На)/100%

Где Фп-стоимость основных фондов

(имущество, которое используется более 1 года)

На –норма амортизации в %.

9. Прочие затраты

ПРОЧИЕ ЗАТРАТЫналоги, сборы, относимые на

себестоимость;

платежи по кредитам в пределах

ставок, установленных

законодательством;

плата за аренду;

платежи по обязательному

страхованию имущества;

платежи за предельно допустимые

выбросы загрязняющих веществ;

оплата услуг связи, банков и т.д.

10. Решим задачу

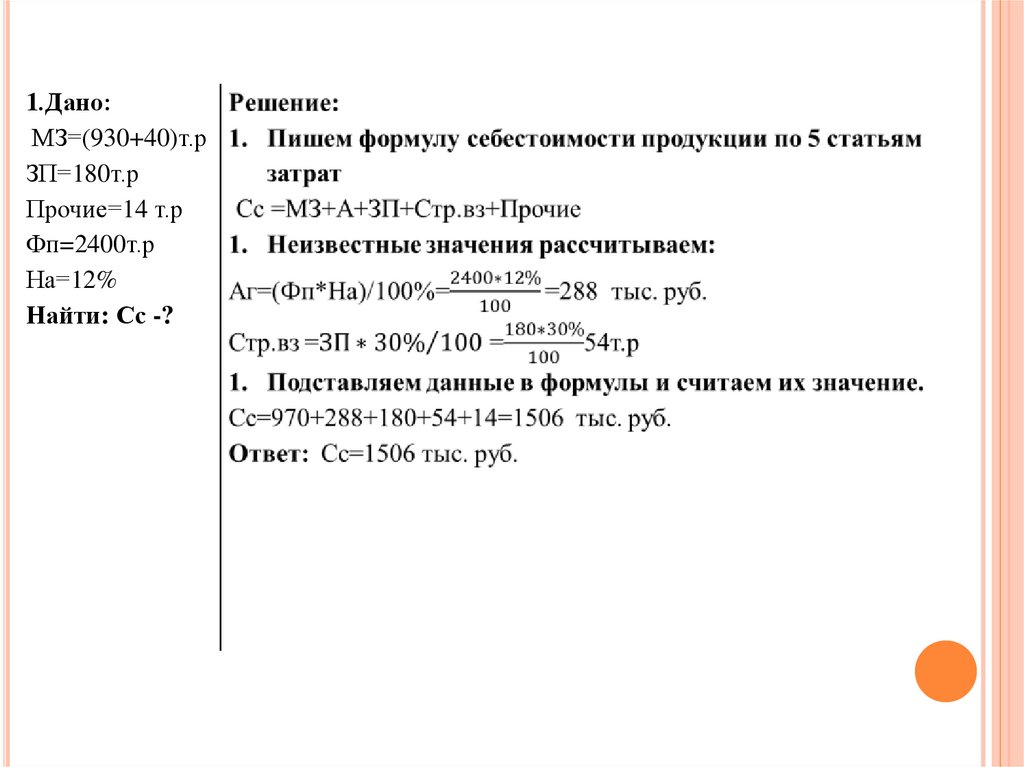

РЕШИМ ЗАДАЧУОпределить себестоимость

произведенной продукции, если

известно, что затраты на приобретение

материалов 930 тыс. руб., затраты на

электроэнергию 40 тыс. руб., зарплата

работникам организации- 180 тыс. руб.,

затраты на рекламу 14 тыс. руб.,

стоимость основных фондов 2,4 млн.

руб., норма амортизации-12% годовых.

11.

1.Дано:МЗ=(930+40)т.р

ЗП=180т.р

Прочие=14 т.р

Фп=2400т.р

На=12%

Найти: Сс -?

12. Домашнее задание: решить задачу

ДОМАШНЕЕ ЗАДАНИЕ: РЕШИТЬ ЗАДАЧУОпределить себестоимость

произведенной продукции, если

известно, что затраты на приобретение

материалов 4560 тыс. руб., затраты на

топливо и электроэнергию 272 тыс. руб.,

зарплата работникам организации- 920

тыс. руб., затраты на рекламу 48 тыс.

руб., стоимость основных фондов 6,68

млн. руб., норма амортизации-9,5% год

13. В зависимости от объема производства бывают:

В ЗАВИСИМОСТИ ОТ ОБЪЕМАПРОИЗВОДСТВА БЫВАЮТ:

переменные (условно-переменные)

постоянные (условно-постоянные).

Переменные затраты напрямую связаны с объемом

производства (сырье, материалы, зарплата

производственных рабочих, топливо, энергия, и т.

д.).

Постоянные затраты не зависят или мало зависят от

объема производства (амортизация зданий, зарплата

управленческого персонала, арендная плата).

14.

Систематическое снижение издержек — основноесредство повышения прибыльности

функционирования фирмы

исследование

проблем уменьшения издержек

производства, разработка рекомендаций в данной

области — одна из важных проблем всей

экономической теории.