Финансы

ФинансыПохожие презентации:

")

Оборотные средства предприятия

1. Оборотные средства предприятия

2.

Понятие и сущность оборотных средствпредприятия

Оборотные средства предприятия –

это средства труда, используемые в

процессе

производства

однократно,

полностью видоизменяющиеся в рамках

одного производственного цикла, всю

свою стоимость сразу переносящие на

стоимость готовой продукции.

3.

Сущность и понятие основных фондовК оборотным средствам относят ту часть

факторов

производства,

которая

целиком

потребляется в производственном процессе в

течение одного цикла, а ее стоимость полностью

переносится на готовую продукцию. Поэтому для

каждого нового процесса производства их

приходится

целиком

заменять

новыми

экземплярами того же рода.

Оборотные средства = текущие активы

4.

Сущность и понятие основных фондовСостав оборотных средств предприятия –

перечень

элементов

оборотных

средств,

имеющихся в наличии на предприятии

5. Структура оборотных средств

Оборотные средства100%

Оборотные

производственные фонды

70%

100%

Фонды обращения

30%

Производственные

запасы

Незавершенное

производство

Расходы

будущих

периодов

Готовая

продукц

ия на

складе

Готовая

продукц

ия в

пути

70%

25%

5%

30%

30%

100%

Денежные

средства

25%

15%

На р/сч

Нормируемые оборотные

средства

80%

Дебетор

ская

задолже

нность

В кассе

Ненормируемые оборотные

средства

20%

6.

Классификация оборотных средств предприятияПроизводственные запасы - это предметы труда,

подготовленные для запуска в производственный процесс.

Они состоят из:

сырья;

основных и вспомогательных материалов;

топлива;

покупных полуфабрикатов и комплектующих изделий;

тары и тарных материалов;

запасных частей.

7.

Классификация оборотных средств предприятияНезавершенное

производство

это

предметы

труда,

вступившие

в

производственный процесс:

материалы;

детали, узлы и изделия, находящиеся в

процессе обработки или сборки;

полуфабрикаты собственного изготовления,

не законченные полностью в одних цехах

предприятия и подлежащие дальнейшей

обработке в других цехах того же предприятия.

8.

Классификация оборотных средств предприятияРасходы будущих периодов - это

невещественные элементы оборотных

фондов, включающие затраты на

подготовку и освоение новой продукции,

которая

производятся

в

данном

периоде, но относятся на продукцию

будущего периода.

9.

Фонды обращения непосредственно неучаствуют в процессе производства. Они

являются носителями уже созданной

стоимости.

Основное их назначение заключается в

приобретении производственных запасов

для новых производственных циклов и

реализации готовой продукции

10.

Классификация оборотных средств предприятияПо источникам формирования

Собственные и приравненные

к ним средства

Заемные

Уставный фонд

Чистая прибыль

Устойчивые пассивы

Кредиты банка

Кредиторская задолженность

Прочие

11.

Источники формированияоборотных средств

1. Собственные – формируются за счёт

собственных средств предприятия

(прибыль)

2. Заёмные – кредиты банков и

других коммерческих организаций

3. Привлеченные – средства целевого

финансирования для их использования

по прямому назначению

12.

Оборотные средства представляют собойподвижную часть материально-технической

базы предприятия. В процессе движения

оборотные средства совершают кругооборот.

В каждом кругообороте они проходят три

стадии:

2.

Производственная

1.

Подготовительная

3.

Сбытовая

13.

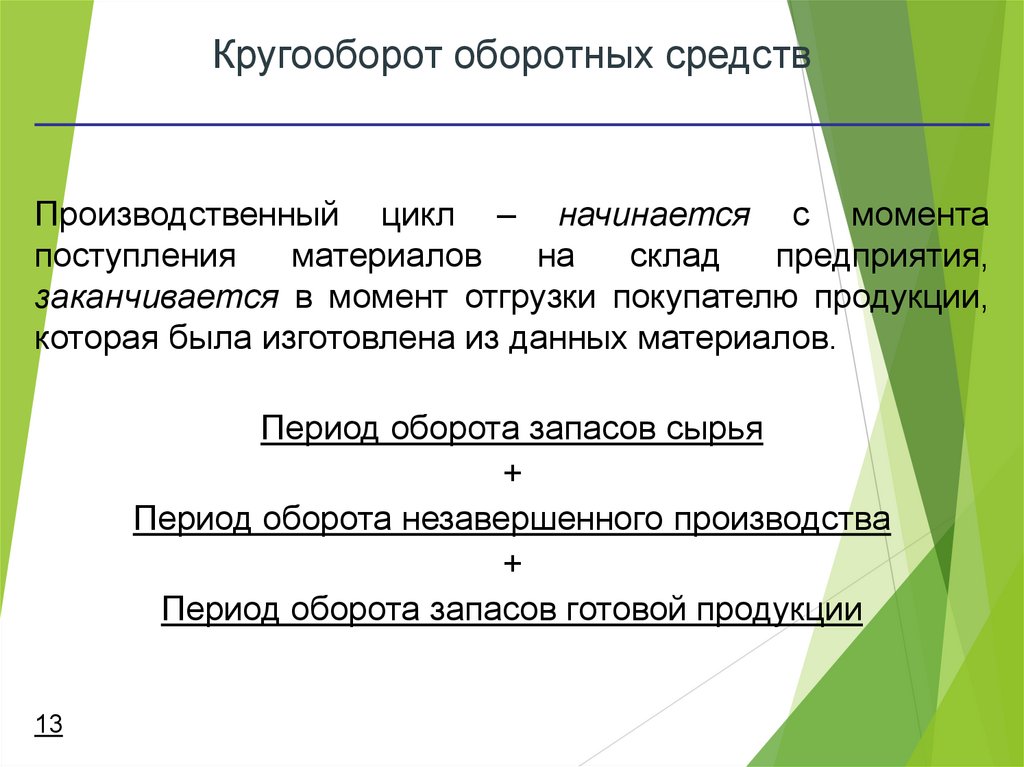

Кругооборот оборотных средствПроизводственный цикл – начинается с момента

поступления

материалов

на

склад

предприятия,

заканчивается в момент отгрузки покупателю продукции,

которая была изготовлена из данных материалов.

Период оборота запасов сырья

+

Период оборота незавершенного производства

+

Период оборота запасов готовой продукции

13

14.

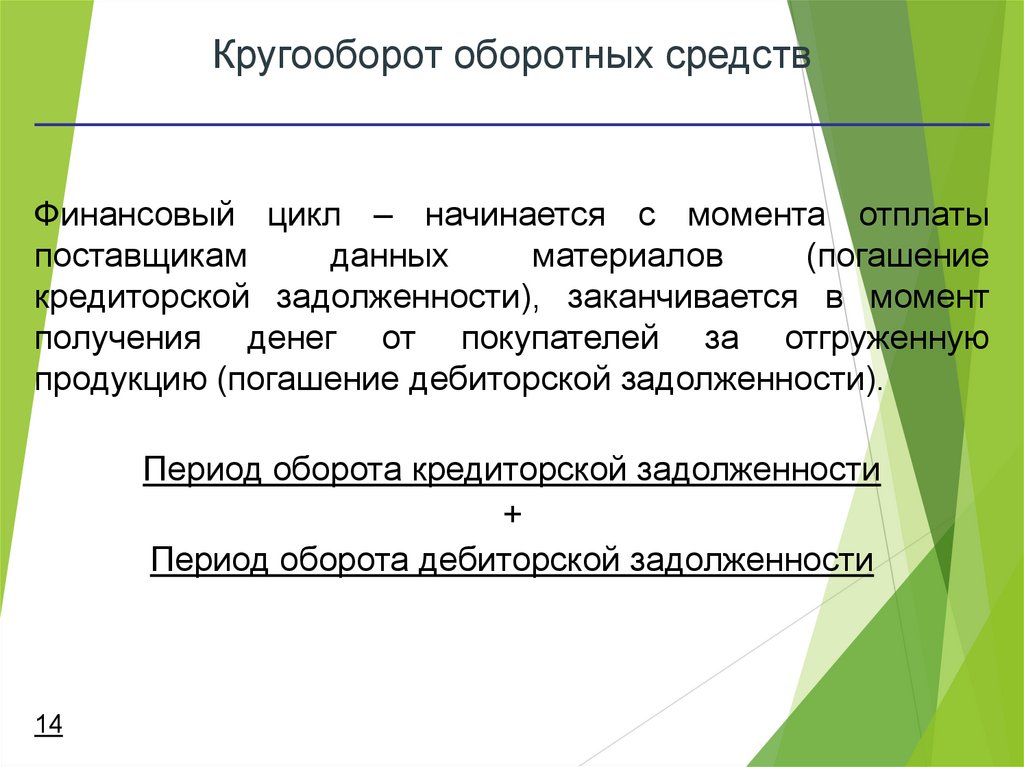

Кругооборот оборотных средствФинансовый цикл – начинается с момента отплаты

поставщикам

данных

материалов

(погашение

кредиторской задолженности), заканчивается в момент

получения денег от покупателей за отгруженную

продукцию (погашение дебиторской задолженности).

Период оборота кредиторской задолженности

+

Период оборота дебиторской задолженности

14

15.

2.Производственная

реали

зация

Деньги (новая

величина)

произ

водст

во

Готовая продукция

произ

водст

во

3.

Сбытовая

Незавершённое

производство

закупки

Сырьё, материалы

Деньги

1.

Подготовительная

16. ПРОЦЕСС ПРОИЗВОДСТВА

Денежные средства,авансируемые хозяйственным

субъектом

Денежные средства, по

продукции включая

прибыль

Готовая продукция

Средства производства

Производство

Оборотные средства проходят три стадии: одну

стадию производства и две стадии обращения. В

процессе движения они одновременно находятся на

всех стадиях.

17. КРУГООБОРОТ ОБОРОТНЫХ СРЕДСТВ

Первая стадияденежная

Вторая стадия

производство

Третья стадия

товарная

Авансирование денежных средств на

приобретение сырья, материалов,

топлива и других средств

Процесс производства, создание нового

продукта, который содержит в себе как

перенесённую, так и вновь созданную

стоимость

Реализация продукции и получение

денежных средств

18. Кругооборот оборотных средств

19. Схема кругооборота оборотных средств

Д - денежные средства, авансируемые хозяйствующим субъектом;Т - товарная форма (производственные запасы);

П - производство;

Т1 - готовая продукция;

Д1 - денежные средства, полученные от продажи продукции

20.

На первой стадии оборотныесредства из денежной формы

переходят в товарную —

приобретаются

производственные запасы.

21.

Навторой стадии кругооборота

оборотных средств производственные

запасы при участии средств труда и

рабочей

силы

превращаются

в

незавершенное производство и по

мере завершения производственного

процесса в готовую продукцию.

22.

На третьей стадии оборотные средства высвобождаются изтоварной формы, вновь принимая денежную форму, где

происходит восстановление оборотных средств за счет

полученной выручки от реализации продукции. Остальная часть

выручки составляет денежные накопления, в том числе и

прибыль. Часть прибыли, предназначенная на расширение

оборотных средств, присоединяется к ним и совершает вместе

с ними последующие циклы производства.

23.

Кругооборот считается завершенным, когда денежныесредства за реализованную продукцию поступят на

расчетный счет предприятия и одновременно они

становятся и начальной стадией оборота средств.

Первая (снабжение) и третья (сбыт) стадии

производства относятся к сфере обращения, вторая

стадия — к сфере производства.

24.

ГЛОССАРИЙОборотные производственные фонды – обязательный

элемент

процесса

производства,

основная

часть

себестоимости продукции. Часть средств производства

вещественные элементы, которых в процессе труда

расходуются в каждом производственном цикле и их

стоимость переносится на продукт труда целиком и сразу.

Производственные запасы – предметы труда,

подготовленные для запуска в производственный процесс.

Незавершенное производство – продукция (работы), не

прошедшая

всех

стадий,

предусмотренным

технологическим процессом.

Расходы будущих периодов – невещественные

элементы оборотных фондов, включающие затраты на

подготовку и освоение новой продукции, которые

25.

Нормируемые оборотные средства – относятся всеоборотные фонды и часть фондов обращения в виде

готовой продукции на складе.

Готовая продукция на складе - является частью

материально-производственных запасов предприятия, как

итог производственного процесса.

Товары, отгруженные и в пути – отгруженные но, не

оплаченные в срок покупателями, находящихся на складах

других организаций, или движутся от производителей к

потребителям.

Денежные средства – совокупный объем наличных

денег и денег безналичного оборота.

26.

Собственные – денежные средства, находящиеся вбанке и кассе. Являются необходимым условием

финансовой устойчивости предприятия.

Привлеченные – средства, которые находятся во

временном использовании у предприятия: ссуда, кредит,

инвестиции.

Дебиторская задолженность – счета к получению

суммы, причитающейся организации от покупателей за

товары или услуги, проданные в кредит. Деньги, которые

должен потребитель.

Ненормируемые оборотные средства – относятся

все фонды обращения, за исключением готовой

продукции на складе.

27. Выводы: Оборотные средства -

совокупность материальных и денежных средств, необходимыхдля нормального функционирования производственного процесса

и реализации продукции.

Делятся на оборотные фонды и фонды обращения.

Формируются за счет собственных, заемных и привлеченных

средств.

28.

Различия между основным и оборотным капиталом.Признаки различия

Состав

Участие в производстве

Направления

использования

Процесс переноса своей

стоимости

Основной

капитал

Оборотный

капитал

29.

ДОМАШНЕЕ ЗАДАНИЕ:1. Конспект. Экономика предприятия:

Учебник для вузов /Под ред. проф. В.Я.

Горфинкеля, проф. В.А. Швандара. —

Глава

8.

Оборотные

фонды

(материальные ресурсы) предприятия

2. Заполнить сравнительную таблицу