Финансы

ФинансыПохожие презентации:

Решение задачи по финансовому праву

1.

Решение задачи пофинансовому праву

Подготовили решение задач:

3 группа

Нестеров Дмитрий, Нестерова Анжелина,

Соловейчук Алёна, Лебедев Дмитрий,

Борисова Татьяна

2.

ЗАДАЧА 1На зачете по налогам студент И.И. Иванов, давая юридическую характеристику

налога на имущество предприятий, сказал, что: помимо производственных

предприятий плательщиками являются и учреждения кредитной системы, в том

числе Центральный банк Российской Федерации; основные средства предприятий

учитываются по балансовой стоимости; для целей налогообложения определяется

среднегодовая стоимость имущества предприятия; ставки налога устанавливаются

законодательными органами федерального и регионального уровня; - сумма

налога исчисляется и вносится в бюджет субъекта поквартально либо, как

исключение, раз в полгода. Является ли ответ И.И. Иванова исчерпывающим?

Укажите ошибки, если таковые есть.

3.

Ответ на утверждение: «помимо производственных предприятийплательщиками являются и учреждения кредитной системы, в том

числе Центральный банк Российской Федерации»

В соответствии с Федеральным законом от 10.07.2002 N 86-ФЗ (ред. от 08.08.2024) "О Центральном банке Российской

Федерации (Банке России)" (с изм. и доп., вступ. в силу с 21.10.2024)

Статья 26. После утверждения годовой финансовой отчетности Банка России Советом директоров Банк России перечисляет

в федеральный бюджет 75 процентов фактически полученной им по итогам года прибыли, остающейся после уплаты

налогов и сборов в соответствии с Налоговым кодексом Российской Федерации. Оставшаяся прибыль Банка России

направляется Советом директоров в резервы и фонды различного назначения.(в ред. Федерального закона от 04.10.2014 N

287-ФЗ)

Изменение размера и порядка перечисления Банком России прибыли в федеральный бюджет осуществляется отдельным

федеральным законом, в который не могут быть включены иные нормы, изменяющие (приостанавливающие, отменяющие,

признающие утратившими силу) другие законодательные акты Российской Федерации или содержащие самостоятельный

предмет правового регулирования.(часть вторая введена Федеральным законом от 23.07.2013 N 251-ФЗ)

Налоги и сборы уплачиваются Банком России и его организациями в соответствии с Налоговым кодексом Российской

Федерации.

4.

ПродолжениеСтудент, верно, указал, что учреждения кредитной системы, включая

Центральный банк РФ, являются плательщиками налога на имущество

организаций.

Согласно статье 373 НК РФ, налогоплательщиками являются российские

организации, а также иностранные организации, обладающие имуществом

на территории РФ.

5.

Интересный факт.Но раньше практика предусматривала иное.

Согласно действующему документу, МИНИСТЕРСТВО ФИНАНСОВ РОССИЙСКОЙ ФЕДЕРАЦИИ ПИСЬМО от 6 сентября 1996

года N 04-07-02 [О налогообложении Центрального банка Российской Федерации и его учреждений],

«Из всех законодательных актов Российской Федерации о налогах в настоящее время только Законом Российской Федерации от

13 декабря 1991 года N 2030-1 "О налоге на имущество предприятий" предусмотрено освобождение Центрального банка и его

учреждений от уплаты налога на имущество.

Вместе с тем, Указом Президента Российской Федерации от 22 декабря 1993 года N 2270 предусмотрено, что Центральный банк

России и его учреждения являются плательщиками налога на прибыль от деятельности, не связанной с регулированием

денежного обращения.

Органы власти субъектов Российской Федерации через включение учреждений Центрального банка Российской Федерации в

плательщики местных налогов косвенно участвуют в перераспределении доходов Центрального банка Российской Федерации,

зачисляемых в федеральный бюджет.

Считаем нецелесообразным в настоящее время рассматривать вопрос об освобождении от уплаты налогов Центральный банк

России и его учреждений по следующим соображениям.»

6.

Ответ на утверждение «основные средства предприятийучитываются по балансовой стоимости»

Это утверждение некорректно. Налог на имущество организаций рассчитывается, исходя

из среднегодовой стоимости имущества, которое облагается налогом (ст. 375 НК РФ).

Балансовая стоимость используется в бухгалтерском учете, но для целей налогообложения она

корректируется с учетом амортизации.

Ошибка: Основные средства учитываются не по балансовой стоимости, а по остаточной

стоимости (стоимости за вычетом амортизации).

Для целей налогообложения определяется среднегодовая стоимость имущества (ст. 375 НК РФ).

Это позволяет учесть изменения в составе имущества в течение налогового периода. Балансовая

стоимость используется в бухгалтерском учете, но для целей налогообложения она

корректируется с учетом амортизации.

7.

Ответ на утверждение «для целей налогообложенияопределяется среднегодовая стоимость имущества

предприятия»

Указание, что для целей налогообложения определяется среднегодовая стоимость имущества, является

верным. Для целей налогообложения определяется среднегодовая стоимость имущества (ст. 375 НК РФ). Это

позволяет учесть изменения в составе имущества в течение налогового периода. Среднегодовая стоимость

рассчитывается как среднее арифметическое показателей остаточной стоимости на конец каждого месяца

отчетного периода (п. 4 ст. 376 НК РФ).

Средняя стоимость имущества, признаваемого объектом налогообложения, за отчетный период определяется

как частное от деления суммы, полученной в результате сложения величин остаточной стоимости имущества

(без учета имущества, налоговая база в отношении которого определяется как его кадастровая стоимость) на

1-е число каждого месяца отчетного периода и 1-е число месяца, следующего за отчетным периодом, на

количество месяцев в отчетном периоде, увеличенное на единицу.

Среднегодовая стоимость имущества, признаваемого объектом налогообложения, за налоговый период

определяется как частное от деления суммы, полученной в результате сложения величин остаточной

стоимости имущества (без учета имущества, налоговая база в отношении которого определяется как его

кадастровая стоимость) на 1-е число каждого месяца налогового периода и последнее число налогового

периода, на количество месяцев в налоговом периоде, увеличенное на единицу.

8.

Ответ на утверждение «ставки налога устанавливаются законодательными органами федерального ирегионального уровня»

В Налоговом кодексе Российской Федерации (НК РФ) указание на то, что ставки налога на имущество

организаций устанавливаются исключительно законодательными органами субъектов Российской

Федерации, содержится в статье 380. Более конкретно, это указание содержится в первой части статьи

380 НК РФ. Именно там прописано, что ставки налога на имущество организаций устанавливаются

законами субъектов Российской Федерации.

Важно отметить: Федеральное законодательство (в данном случае, НК РФ) определяет лишь верхний

предел ставок, то есть максимальную величину, которую субъекты РФ могут установить. Это означает,

что каждый регион в пределах установленного федеральным законом предела самостоятельно

определяет ставку налога на имущество организаций для своей территории

Ошибка в то, что, ставки налога устанавливаются только на региональном уровне, а не федеральном.

9.

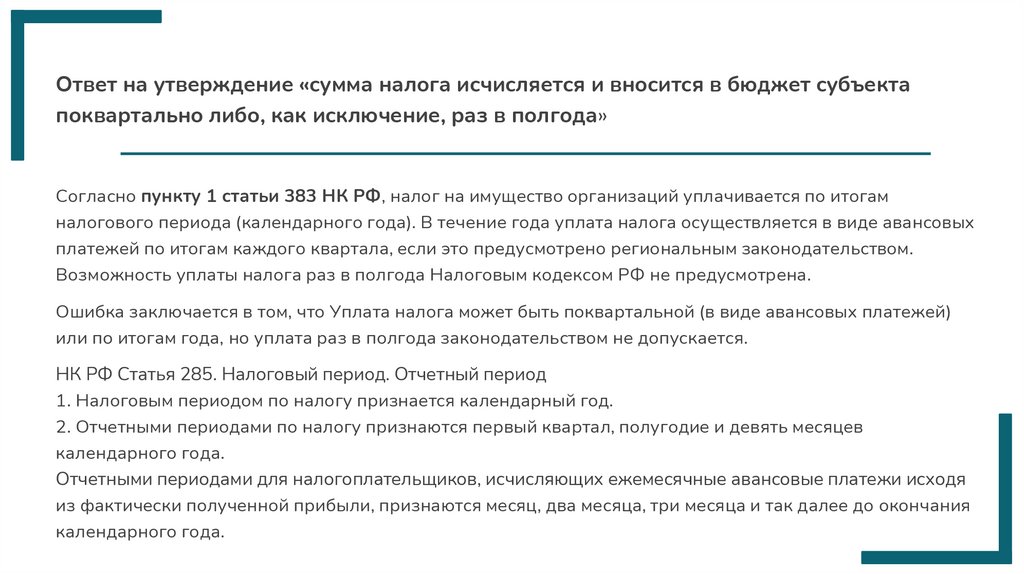

Ответ на утверждение «сумма налога исчисляется и вносится в бюджет субъектапоквартально либо, как исключение, раз в полгода»

Согласно пункту 1 статьи 383 НК РФ, налог на имущество организаций уплачивается по итогам

налогового периода (календарного года). В течение года уплата налога осуществляется в виде авансовых

платежей по итогам каждого квартала, если это предусмотрено региональным законодательством.

Возможность уплаты налога раз в полгода Налоговым кодексом РФ не предусмотрена.

Ошибка заключается в том, что Уплата налога может быть поквартальной (в виде авансовых платежей)

или по итогам года, но уплата раз в полгода законодательством не допускается.

НК РФ Статья 285. Налоговый период. Отчетный период

1. Налоговым периодом по налогу признается календарный год.

2. Отчетными периодами по налогу признаются первый квартал, полугодие и девять месяцев

календарного года.

Отчетными периодами для налогоплательщиков, исчисляющих ежемесячные авансовые платежи исходя

из фактически полученной прибыли, признаются месяц, два месяца, три месяца и так далее до окончания

календарного года.

10.

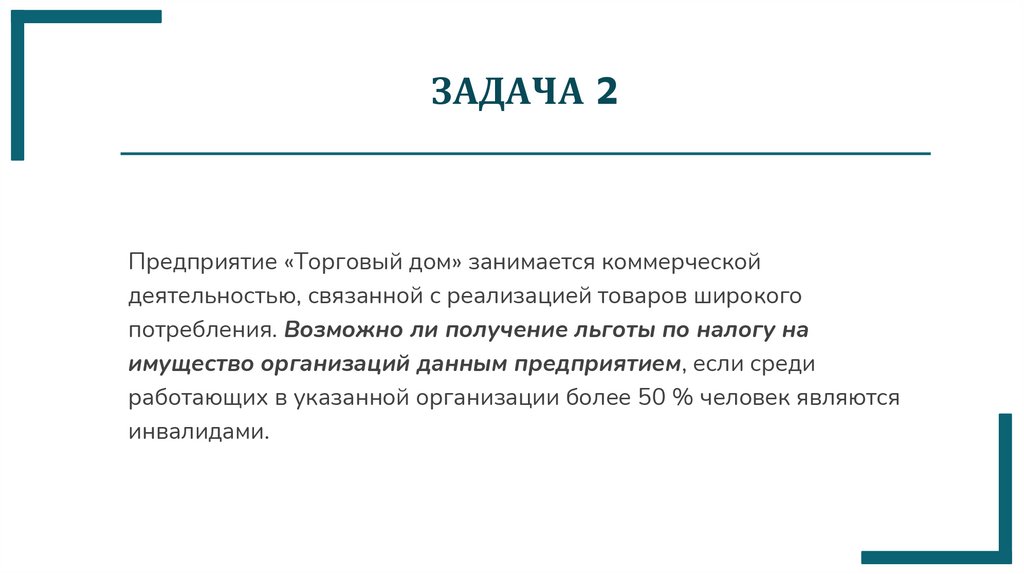

ЗАДАЧА 2Предприятие «Торговый дом» занимается коммерческой

деятельностью, связанной с реализацией товаров широкого

потребления. Возможно ли получение льготы по налогу на

имущество организаций данным предприятием, если среди

работающих в указанной организации более 50 % человек являются

инвалидами.

11.

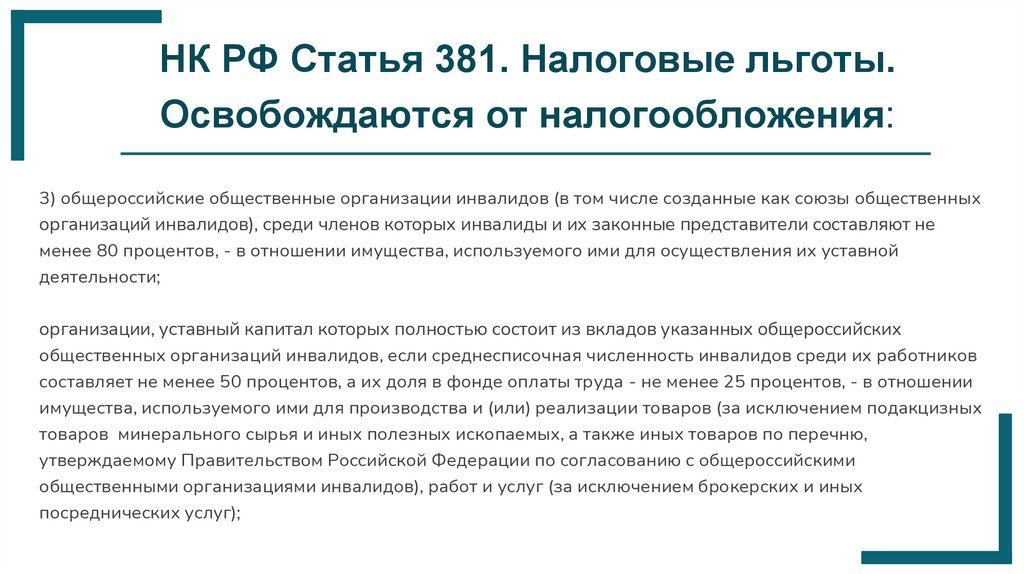

НК РФ Статья 381. Налоговые льготы.Освобождаются от налогообложения:

3) общероссийские общественные организации инвалидов (в том числе созданные как союзы общественных

организаций инвалидов), среди членов которых инвалиды и их законные представители составляют не

менее 80 процентов, - в отношении имущества, используемого ими для осуществления их уставной

деятельности;

организации, уставный капитал которых полностью состоит из вкладов указанных общероссийских

общественных организаций инвалидов, если среднесписочная численность инвалидов среди их работников

составляет не менее 50 процентов, а их доля в фонде оплаты труда - не менее 25 процентов, - в отношении

имущества, используемого ими для производства и (или) реализации товаров (за исключением подакцизных

товаров минерального сырья и иных полезных ископаемых, а также иных товаров по перечню,

утверждаемому Правительством Российской Федерации по согласованию с общероссийскими

общественными организациями инвалидов), работ и услуг (за исключением брокерских и иных

посреднических услуг);

12.

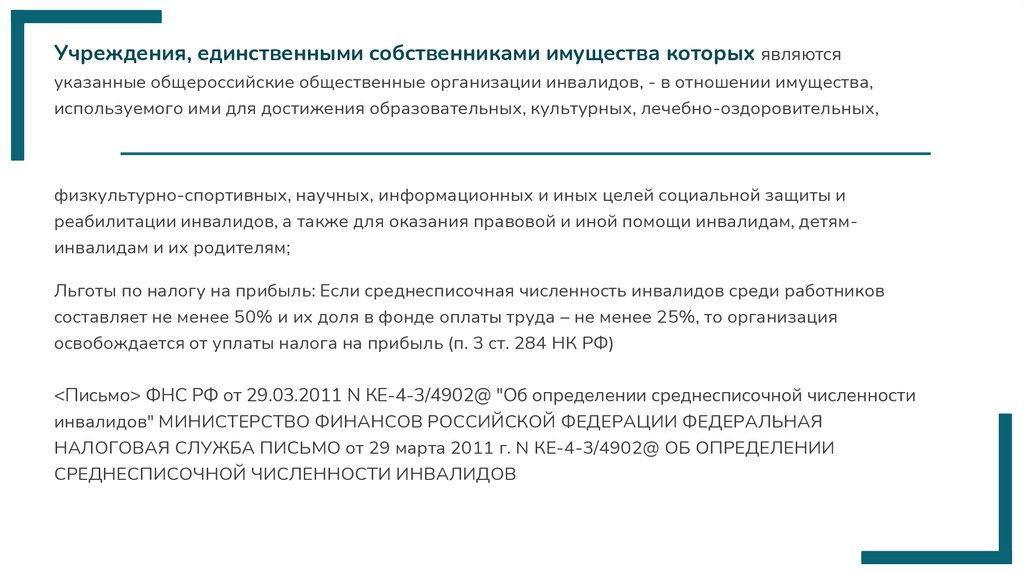

Учреждения, единственными собственниками имущества которых являютсяуказанные общероссийские общественные организации инвалидов, - в отношении имущества,

используемого ими для достижения образовательных, культурных, лечебно-оздоровительных,

физкультурно-спортивных, научных, информационных и иных целей социальной защиты и

реабилитации инвалидов, а также для оказания правовой и иной помощи инвалидам, детяминвалидам и их родителям;

Льготы по налогу на прибыль: Если среднесписочная численность инвалидов среди работников

составляет не менее 50% и их доля в фонде оплаты труда – не менее 25%, то организация

освобождается от уплаты налога на прибыль (п. 3 ст. 284 НК РФ)

<Письмо> ФНС РФ от 29.03.2011 N КЕ-4-3/4902@ "Об определении среднесписочной численности

инвалидов" МИНИСТЕРСТВО ФИНАНСОВ РОССИЙСКОЙ ФЕДЕРАЦИИ ФЕДЕРАЛЬНАЯ

НАЛОГОВАЯ СЛУЖБА ПИСЬМО от 29 марта 2011 г. N КЕ-4-3/4902@ ОБ ОПРЕДЕЛЕНИИ

СРЕДНЕСПИСОЧНОЙ ЧИСЛЕННОСТИ ИНВАЛИДОВ

13.

В указанной ситуации:Среди работников предприятия "Торговый дом" доля инвалидов составляет более 50%, что не соответствует

требованию о минимальной доле в 80% для организаций инвалидов.

Даже если доля расходов на оплату труда инвалидов превышает 25%, несоблюдение первого условия делает

невозможным применение льготы для организаций инвалидов.

Кроме того, налоговая льгота для организаций инвалидов распространяется только на имущество,

используемое для их уставной деятельности. Поскольку "Торговый дом" занимается коммерческой

деятельностью (реализация товаров), эта деятельность не может быть признана льготной.

14.

ЗАДАЧА 3Предприятие «Уралнефтегаз» по бартерной сделке в обмен на сырую нефть

приобрело в Финляндии товары народного потребления. При этом в счете-фактуре

цена полученного товара была указана в евро. Директор «Уралнефтегаза» издал

распоряжение реализовать эти товары работникам своего предприятия в рублях по

цене значительно ниже, чем она определялась в результате пересчета евро по курсу

ЦБ РФ в рубли. Однако налоговая инспекция взыскала с работников предприятия налог

на разницу цены реализованного товара от его номинала.

Дайте оценку действиям налоговой инспекции.

15.

КЛЮЧЕВЫЕ МОМЕНТЫ1. Бартерная сделка и номинальная стоимость:

Согласно ст. 40 НК РФ Налоговые органы при осуществлении контроля за полнотой исчисления налогов

вправе проверять правильность применения цен по сделкам лишь в следующих случаях:

1) между взаимозависимыми лицами;

2) по товарообменным (бартерным) операциям;

3) при совершении внешнеторговых сделок;

(в редакции, действовавшей на момент обсуждаемой ситуации), в рамках бартерных сделок налоговые

органы вправе проверять обоснованность уровня цен, применяемых сторонами, чтобы предотвратить

занижение налогооблагаемой базы.

Цена товара, полученного по бартерной сделке, оценивается по рыночной стоимости, которая, в данном

случае, выражена в евро.

16.

Продажа товаров работникам ниже рыночной стоимости:Если предприятие продает товары своим сотрудникам по цене ниже рыночной, то разница между рыночной

стоимостью товара и фактической ценой продажи может быть квалифицирована как доход работников в

натуральной форме (пп. 2 п. 1 ст. 211 НК РФ).

Такой доход подлежит обложению НДФЛ (налогом на доходы физических лиц).

Пересчет в рубли:

Рыночная стоимость товаров, выраженная в иностранной валюте (евро), пересчитывается в рубли по курсу

Центрального банка РФ на дату получения товаров или их реализации (ст. 210 НК РФ).

Ответственность налогоплательщика и налогового агента:

Предприятие «Уралнефтегаз», выступая налоговым агентом, обязано было удержать и уплатить НДФЛ с

разницы между рыночной ценой товаров и их фактической продажной ценой.

17.

ОЦЕНКА ДЕЙСТВИЙ НАЛОГОВОЙ ИНСПЕКЦИИ1. Правомерность взыскания налога с работников:

Действия налоговой инспекции, направленные на взыскание налога на разницу между рыночной стоимостью

и фактической ценой продажи, соответствуют налоговому законодательству. У работников предприятия

возник доход в натуральной форме, который подлежит обложению НДФЛ.

2. Ошибки со стороны предприятия:

Вместо взыскания налога непосредственно с работников, налоговая инспекция могла требовать от

«Уралнефтегаза» исполнения обязанностей налогового агента, так как именно предприятие должно было

удержать налог и перечислить его в бюджет.

3. Позиция налогоплательщиков (работников):

Работники предприятия могли не знать о возникновении у них налоговых обязательств. Тем не менее, они

являются налогоплательщиками, и в случае ненадлежащего исполнения обязанностей налоговым агентом,

налоговая инспекция имеет право предъявить претензии к ним.

18.

РЕКОМЕНДАЦИИ1. Для предприятия:

Уточнить обязательства налогового агента, пересчитать налоги и урегулировать вопрос с налоговой

инспекцией.

Во избежание подобных ситуаций в будущем, правильно оценивать рыночную стоимость товаров и

учитывать все налоговые последствия при реализации имущества сотрудникам.

2. Для работников:

При наличии доначислений налога требовать от предприятия объяснений и уточнений.

При необходимости подать корректирующие налоговые декларации.

Таким образом, действия налоговой инспекции в данной ситуации, правомерны, так как были направлены

на взыскание налога с доходов, (материальная выгода) подлежащих налогообложению. Однако возможны

претензии к предприятию, как к налоговому агенту, за ненадлежащее выполнение своих обязанностей.

19.

НАРУШЕНО ВАЛЮТНОЕЗАКОНОДАТЕЛЬСТВО РФ:

Постановление Правительства Российской Федерации от 12 июля 2024 г. N 953 "0 внесении

изменения в постановление Правительства Российской Федерации от 12 октября 2023 г. N

1681"

Обзор документа

Порог обязательной продажи валютной выручки крупными экспортерами снова снижен.

До 30 апреля 2025 г. крупнейшие российские экспортеры обязаны зачислять на свои счета

в уполномоченных банках не менее 40% инвалюты, полученной по внешнеторговым

контрактам (ранее - не менее 60%).

Речь идет об экспортерах, работающих в ТЭК, отраслях черной и цветной металлургии,

химической и лесной промышленности, зернового хозяйст

20.

ЗАДАЧА 4Гражданин Буряков за непредставление в налоговую инспекцию декларации о доходах за

предыдущий год был подвергнут административному взысканию в виде штрафа.

Определите, какие налоговые санкции могут быть наложены на Бурякова, в каком

размере возможно взыскание штрафа. Какими нормативными актами предусмотрена

ответственность за данное правонарушение?

21.

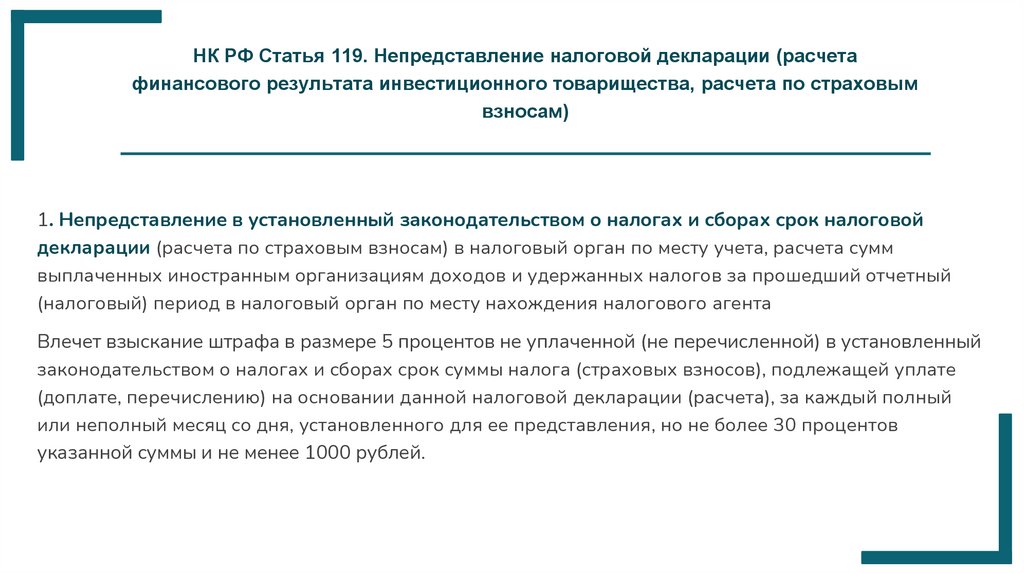

НК РФ Статья 119. Непредставление налоговой декларации (расчетафинансового результата инвестиционного товарищества, расчета по страховым

взносам)

1. Непредставление в установленный законодательством о налогах и сборах срок налоговой

декларации (расчета по страховым взносам) в налоговый орган по месту учета, расчета сумм

выплаченных иностранным организациям доходов и удержанных налогов за прошедший отчетный

(налоговый) период в налоговый орган по месту нахождения налогового агента

Влечет взыскание штрафа в размере 5 процентов не уплаченной (не перечисленной) в установленный

законодательством о налогах и сборах срок суммы налога (страховых взносов), подлежащей уплате

(доплате, перечислению) на основании данной налоговой декларации (расчета), за каждый полный

или неполный месяц со дня, установленного для ее представления, но не более 30 процентов

указанной суммы и не менее 1000 рублей.

22.

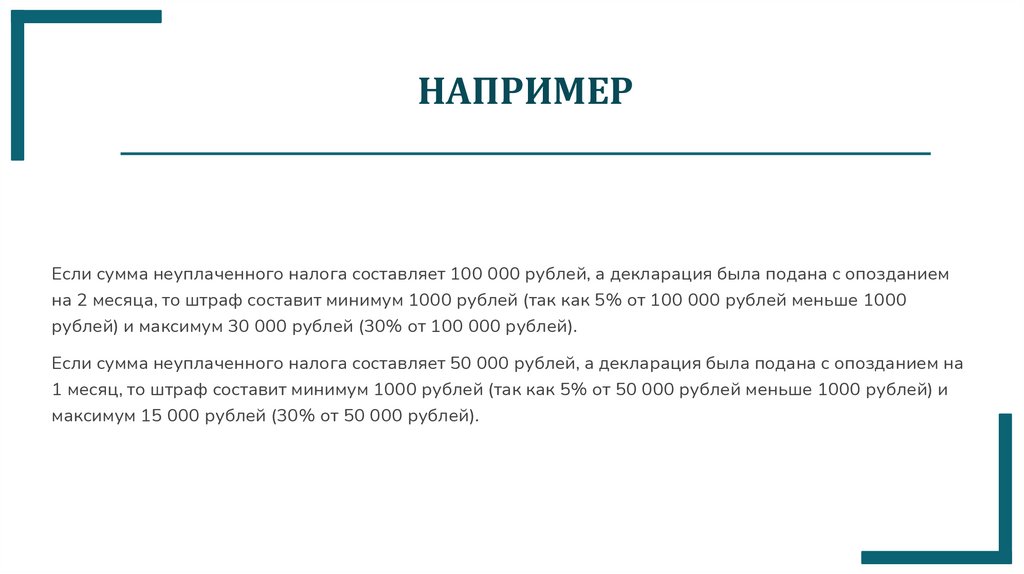

НАПРИМЕРЕсли сумма неуплаченного налога составляет 100 000 рублей, а декларация была подана с опозданием

на 2 месяца, то штраф составит минимум 1000 рублей (так как 5% от 100 000 рублей меньше 1000

рублей) и максимум 30 000 рублей (30% от 100 000 рублей).

Если сумма неуплаченного налога составляет 50 000 рублей, а декларация была подана с опозданием на

1 месяц, то штраф составит минимум 1000 рублей (так как 5% от 50 000 рублей меньше 1000 рублей) и

максимум 15 000 рублей (30% от 50 000 рублей).

23.

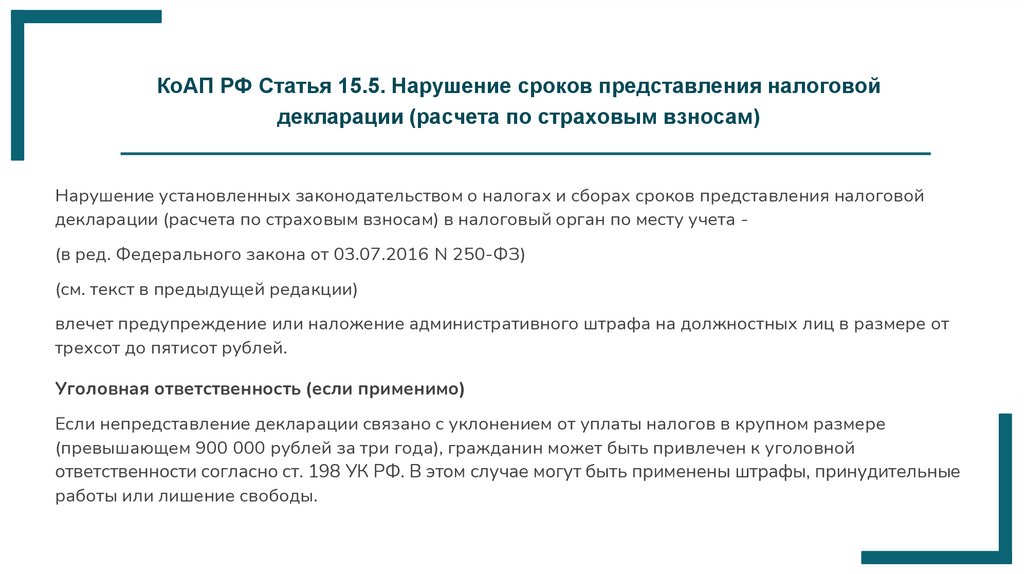

КоАП РФ Статья 15.5. Нарушение сроков представления налоговойдекларации (расчета по страховым взносам)

Нарушение установленных законодательством о налогах и сборах сроков представления налоговой

декларации (расчета по страховым взносам) в налоговый орган по месту учета (в ред. Федерального закона от 03.07.2016 N 250-ФЗ)

(см. текст в предыдущей редакции)

влечет предупреждение или наложение административного штрафа на должностных лиц в размере от

трехсот до пятисот рублей.

Уголовная ответственность (если применимо)

Если непредставление декларации связано с уклонением от уплаты налогов в крупном размере

(превышающем 900 000 рублей за три года), гражданин может быть привлечен к уголовной

ответственности согласно ст. 198 УК РФ. В этом случае могут быть применены штрафы, принудительные

работы или лишение свободы.

24.

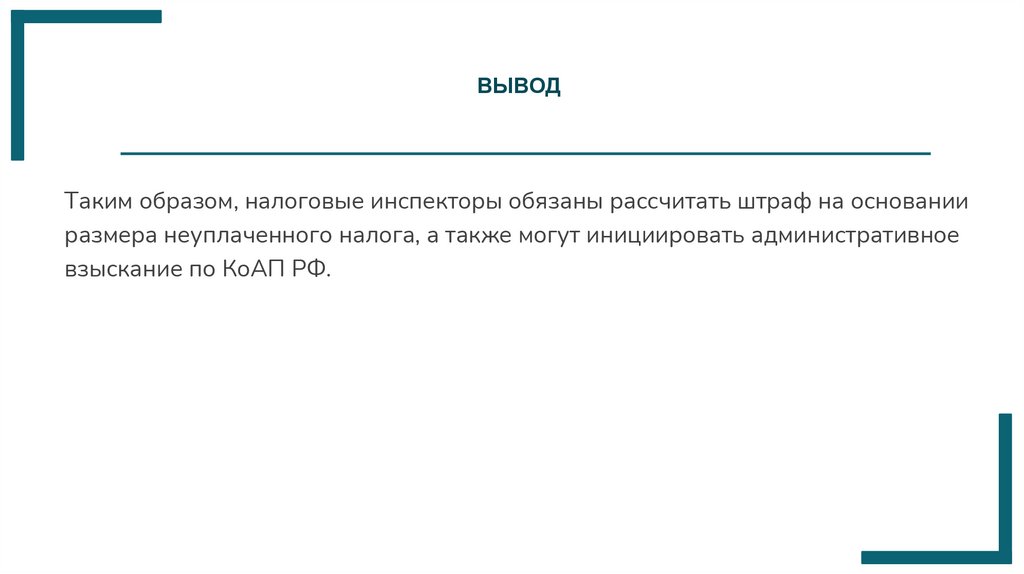

ВЫВОДТаким образом, налоговые инспекторы обязаны рассчитать штраф на основании

размера неуплаченного налога, а также могут инициировать административное

взыскание по КоАП РФ.

25.

ЗАДАЧА 5За многолетнюю работу предприятие «Азовсталь» подарило своему работнику Гречихину,

при выходе его на пенсию, четырехкомнатную квартиру. Однако при оформлении

квартиры с него была удержана сумма налога на доходы физических лиц.

Законно ли это? Дайте оценку действиям налогового органа.

26.

Статья 217 Налогового кодекса РФ: Перечень доходов, не включаемых в налоговую базу. В данном перечнеуказаны различные виды доходов, которые освобождаются от НДФЛ, такие как подарки близким родственникам,

материальная помощь, компенсация расходов на лечение и т.д. Однако, подарки от юридических лиц, за

исключением некоторых случаев, облагаются НДФЛ.

Статья 211 Налогового кодекса РФ: Порядок определения налоговой базы по доходам в натуральной форме. В

случае получения имущества в дар, налоговая база определяется как стоимость такого имущества, определяемая в

соответствии с законодательством.

3. К доходам налогоплательщика в натуральной форме не относятся полученное налогоплательщиком имущество

(исключительные права на результаты интеллектуальной деятельности и (или) права использования результатов

интеллектуальной деятельности), за исключением денежных средств, выполненные в интересах

налогоплательщика работы (оказанные услуги) в результате выкупа цифровых прав, включающих одновременно

цифровые финансовые активы и утилитарные цифровые права.

Применение к конкретной ситуации:

В рассматриваемом случае, Гречихин получил в дар от юридического лица (предприятия «Азовсталь»)

четырехкомнатную квартиру. Поскольку подарок получен от юридического лица, а не от близкого родственника,

то в общем случае он подлежит налогообложению.

27.

При заключении договора дарения одариваемыйобязан представить декларацию 3-НДФЛ не позднее

2 мая 2024 года.

Подавать декларацию и уплачивать налог нужно, только если вам были подарены: недвижимое имущество (дом,

квартира, земельный участок и др.), транспортные средства, акции, цифровые финансовые активы, цифровые

права, включающие одновременно цифровые финансовые активы и утилитарные цифровые права, доли или

паи. При этом подарок должен быть получен от физического лица, которое не является индивидуальным

предпринимателем.

Если же договор дарения заключен между членами семьи и (или) близкими родственниками, к которым

относятся супруги, родители и дети, в том числе усыновители и усыновленные, дедушка, бабушка и внуки,

полнородные и не полнородные (имеющие общих отца или мать) братья и сестры, то декларацию подавать не

нужно. В этом случае необходимо направить в налоговый орган документы, подтверждающие близкое родство.

Также, доходы, полученные при продаже имущества, полученного в дар или по наследству, могут быть

уменьшены на суммы, с которых был уплачен НДФЛ при получении данного имущества, или на расходы

дарителя (наследодателя) на его приобретение, которые ранее не были учтены им в целях налогообложения (пп.

2 п. 2 ст. 220 НК РФ).

28.

Работодатель как налоговый агент должен рассчитать НДФЛсо стоимости подарка и удержать налог из ваших доходов.

Например, из зарплаты (ст. 24, п. п. 1, 2, 4 ст. 226 НК РФ;

Письмо ФНС России от 15.04.2021 N БС-4-11/5153@).

Если по каким-либо причинам работодатель не сможет удержать у вас налог, то он должен сообщить об этом вам и в налоговый

орган не позднее 25 февраля следующего года с указанием суммы дохода, с которого не удержан налог, и суммы неудержанного

налога. Это должно быть сделано и в случае, если сумма налога от стоимости подарка будет превышать 50% от суммы вашего

дохода, из которого налог должен быть удержан. В этом случае в отношении дохода в виде подарка подавать декларацию вам не

требуется, а налог уплачивается на основании налогового уведомления, направляемого налоговым органом (ст. 216, п. п. 4, 5 ст.

226, пп. 4 п. 1, п. п. 2, 6 ст. 228, п. 1 ст. 229 НК РФ).

Следует учитывать, что подарки от организаций и индивидуальных предпринимателей (в том числе работодателей) общей

стоимостью. не более 4 000 руб. (для отдельной категории граждан, в частности ветеранов и инвалидов ВОВ, - независимо от

стоимости) за налоговый период (календарный год) не облагаются НДФЛ. Поэтому если вы получили за налоговый период такие

подарки, то уплачивать налог не нужно (ст. 216, п. 28, 33 ст. 217 НК РФ).

В общем случае если подарки, полученные от работодателя за календарный год, стоят больше 4 000 руб., то при расчете налога

стоимость подарков уменьшается на эту сумму. Налог рассчитывается по формуле:

НДФЛ = (стоимость подарков - 4 000 руб.) x ставка налога.

Налоговая ставка для налоговых резидентов РФ составляет 13%, для нерезидентов - 30% (п. п. 1.1, 3 ст. 224 НК РФ).

29.

ВЫВОДУдержание НДФЛ переданной квартиры законно. Действия налогового органа и работодателя

соответствуют нормам п. 1 ст. 210, п. 1 ст. 211, и ст. 226 НК РФ.

Работник Гречихин не освобождается от уплаты НДФЛ за полученный доход в виде квартиры,

так как передача квартиры не подпадает под освобождение от налогообложения,

предусмотренное ст. 217 НК РФ

30.

ЗАДАЧА 6Государственное предприятие «Автошина», состоящее на сметно-бюджетном

финансировании, в течение 2,5 месяцев не получало денежные средства из

федерального бюджета.

В связи с этим руководитель предприятия Храпов распорядился часть (1/3)

оставшихся бюджетных средств разместить на депозите в Банке «Слон», другую часть

(1/3) отдать в доверительное управление ОАО «Терек», рассчитывая, что из

полученных доходов от использования бюджетных средств можно будет выплатить

заработную плату сотрудникам предприятия.

Оцените действия руководителя предприятия.

31.

Действия руководителя государственного предприятия «Автошина»противоречат Бюджетному кодексу Российской Федерации (БК РФ) и

являются неправомерными. Разберем это с точки зрения статей БК РФ.

1. Использование бюджетных средств не по назначению

Согласно ст. 38 БК РФ, бюджетные средства могут использоваться только на цели,

предусмотренные бюджетной росписью и сметой. Размещение бюджетных средств на

депозите в банке и передача их в доверительное управление не относятся к целевому

использованию, определенному для предприятия. Таким образом, данные действия нарушают

закон.

2. Запрет на размещение бюджетных средств на депозитах

Согласно ст. 236 БК РФ, бюджетные средства не подлежат использованию для

предпринимательской деятельности, включая размещение на депозитах. Государственные и

муниципальные учреждения обязаны управлять бюджетными средствами строго в рамках их

предназначения.

32.

3. Ответственность за нецелевое использование средствПо ст. 306.4 БК РФ, нецелевое использование бюджетных средств влечет наложение на виновное лицо

обязанности возместить причиненный ущерб. Руководитель предприятия, допустивший такие действия,

может быть привлечен к административной или иной ответственности, в зависимости от тяжести

нарушения.

4. Доверительное управление

Доверительное управление средствами предприятия, в том числе передача их в распоряжение третьих

лиц (например, ОАО «Терек»), не предусмотрено бюджетным законодательством. Это также

нарушает ст. 298 ГК РФ, регулирующую деятельность унитарных предприятий, и может

квалифицироваться как неправомерное распоряжение государственным имуществом.

33.

ВЫВОД И РЕКОМЕНДАЦИИВыводы: Руководитель Храпов допустил грубое нарушение бюджетного законодательства,

нецелевым образом использовав бюджетные средства. Его действия могут повлечь за

собой административную и материальную ответственность. Вместо этого, предприятие

должно было официально обратиться в вышестоящие инстанции с просьбой о

предоставлении необходимых средств или о временном финансировании.

Рекомендации: Руководство предприятия должно быть проинформировано о

необходимости строгого соблюдения бюджетного законодательства и целевого

использования средств в соответствии с утвержденной сметой. В случае задержек

финансирования, следует подавать официальные запросы в соответствующие бюджетные

органы.

34.

ЗАДАЧА 7Главное управление военного бюджета и финансирования Министерства обороны

Российской Федерации (ГУВБиФ) уведомило о выделенных бюджетных ассигнованиях

соответствующим документом распорядителей бюджетных ассигнований и получателей по видам

Вооруженных Сил в течение 30 дней со дня утверждения сводной бюджетной росписи

федерального бюджета на 2008 год. В ходе проверки, проводимой Федеральным казначейством

Российской Федерации, на начальника ГУВБиФа был наложен штраф, вынесено предупреждение

за нарушение бюджетного процесса.

Проанализируйте сложившуюся ситуацию. Оцените решения Федерального казначейства

Российской Федерации?

35.

Для анализа этой ситуации с использованием положений Бюджетногокодекса Российской Федерации (БК РФ) обратимся к ключевым статьям,

регулирующим бюджетный процесс и ответственность за его нарушения.

1. Сроки доведения лимитов бюджетных обязательств

Согласно ст. 219 БК РФ, лимиты бюджетных обязательств и уведомления о выделенных бюджетных

ассигнованиях должны быть доведены до распорядителей бюджетных средств и их получателей в

установленный законодательством срок.

На 2008 год этот срок определялся как 15 рабочих дней с момента утверждения сводной бюджетной

росписи (ранее регламентировалось подзаконными актами). В данном случае доведение ассигнований

за 30 дней может быть квалифицировано как нарушение этого требования, так как оно превышает

допустимый срок.

36.

2. Ответственность за нарушение бюджетногозаконодательства

Согласно ст. 283 БК РФ, нарушение сроков доведения бюджетных ассигнований относится

к нарушениям бюджетного законодательства. Органы, осуществляющие контроль в

бюджетной сфере (в данном случае Федеральное казначейство), имеют право:

Наложить административные штрафы.

Выносить предупреждения.

На начальника ГУВБиФа наложен штраф и вынесено предупреждение, что соответствует

установленным механизмам контроля и санкциям за подобные нарушения.

37.

3. Влияние нарушения на бюджетный процессНесвоевременное доведение ассигнований может привести к сбоям в исполнении бюджетных

обязательств распорядителей и получателей средств, включая задержки финансирования

мероприятий, необходимых для обеспечения деятельности Вооруженных Сил. Это усугубляет

ответственность нарушителя, поскольку его действия могли повлиять на реализацию

важнейших государственных функций.

38.

4. Правомерность решений Федеральногоказначейства

Решения Федерального казначейства о наложении штрафа и вынесении предупреждения

обоснованы, поскольку:

Нарушены сроки доведения ассигнований, установленные бюджетным

законодательством.

Федеральное казначейство, согласно ст. 266.1 БК РФ, наделено полномочиями выявлять

и пресекать нарушения бюджетного процесса.

Размер штрафа и вынесение предупреждения в подобных ситуациях являются

стандартной мерой ответственности за нарушение бюджетной дисциплины.

39.

ВЫВОД И РЕКОМЕНДАЦИИВыводы: Нарушение начальником ГУВБиФа сроков предоставления ассигнований,

установленных бюджетным законодательством, правомерно привело к санкциям со

стороны Федерального казначейства. Действия казначейства полностью соответствуют

Бюджетному кодексу РФ и направлены на поддержание бюджетной дисциплины.

Рекомендации: Необходимо улучшить контроль за соблюдением сроков предоставления

ассигнований и лимитов бюджетных обязательств путем внедрения автоматизированной

системы мониторинга и уведомлений. Кроме того, сотрудники ГУВБиФа должны пройти

дополнительное обучение по вопросам соблюдения Бюджетного кодекса РФ.