Право

ПравоПохожие презентации:

. Процедура выдачи сертификата УЦ ООО «Такском»")

")

Комплектность документов КУ

1.

Комплектность документов КУАгентский договор

X5.RU

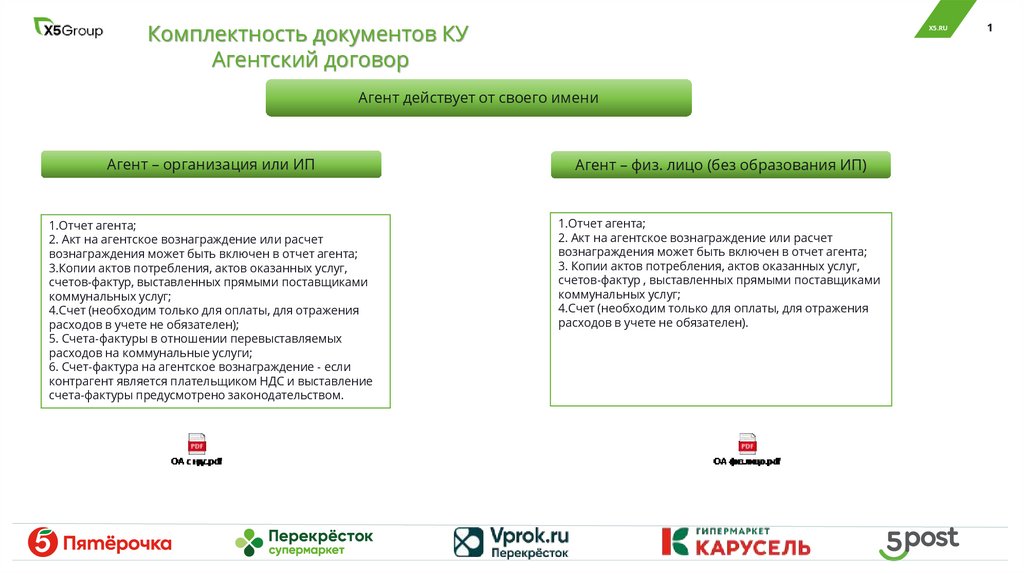

Агент действует от своего имени

Агент – организация или ИП

Агент – физ. лицо (без образования ИП)

1.Отчет агента;

2. Акт на агентское вознаграждение или расчет

вознаграждения может быть включен в отчет агента;

3.Копии актов потребления, актов оказанных услуг,

счетов-фактур, выставленных прямыми поставщиками

коммунальных услуг;

4.Счет (необходим только для оплаты, для отражения

расходов в учете не обязателен);

5. Счета-фактуры в отношении перевыставляемых

расходов на коммунальные услуги;

6. Счет-фактура на агентское вознаграждение - если

контрагент является плательщиком НДС и выставление

счета-фактуры предусмотрено законодательством.

1.Отчет агента;

2. Акт на агентское вознаграждение или расчет

вознаграждения может быть включен в отчет агента;

3. Копии актов потребления, актов оказанных услуг,

счетов-фактур , выставленных прямыми поставщиками

коммунальных услуг;

4.Счет (необходим только для оплаты, для отражения

расходов в учете не обязателен).

1

2.

Комплектность документов КУАгентский договор

X5.RU

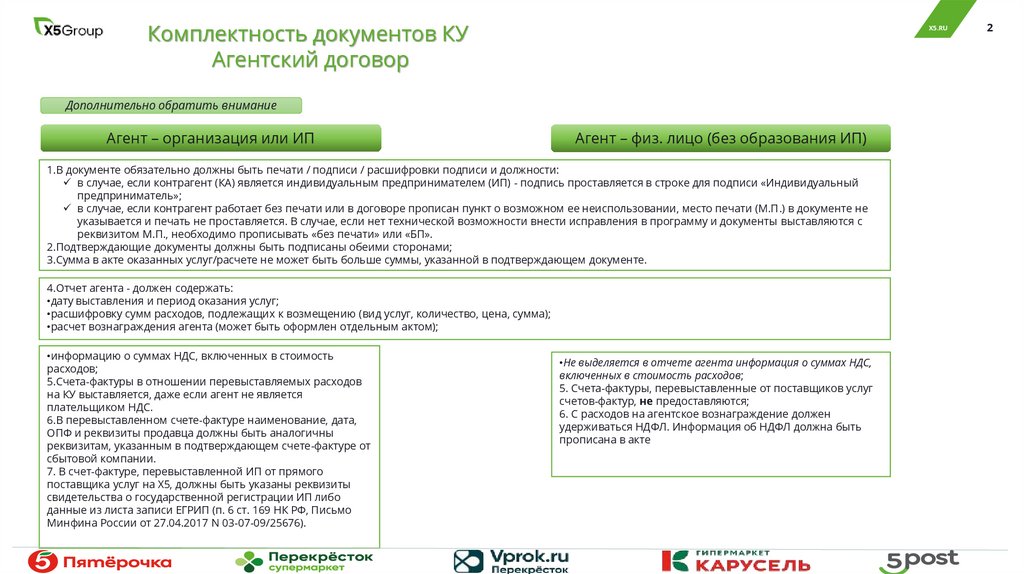

Дополнительно обратить внимание

Агент – организация или ИП

Агент – физ. лицо (без образования ИП)

1.В документе обязательно должны быть печати / подписи / расшифровки подписи и должности:

в случае, если контрагент (КА) является индивидуальным предпринимателем (ИП) - подпись проставляется в строке для подписи «Индивидуальный

предприниматель»;

в случае, если контрагент работает без печати или в договоре прописан пункт о возможном ее неиспользовании, место печати (М.П.) в документе не

указывается и печать не проставляется. В случае, если нет технической возможности внести исправления в программу и документы выставляются с

реквизитом М.П., необходимо прописывать «без печати» или «БП».

2.Подтверждающие документы должны быть подписаны обеими сторонами;

3.Сумма в акте оказанных услуг/расчете не может быть больше суммы, указанной в подтверждающем документе.

4.Отчет агента - должен содержать:

•дату выставления и период оказания услуг;

•расшифровку сумм расходов, подлежащих к возмещению (вид услуг, количество, цена, сумма);

•расчет вознаграждения агента (может быть оформлен отдельным актом);

•информацию о суммах НДС, включенных в стоимость

расходов;

5.Счета-фактуры в отношении перевыставляемых расходов

на КУ выставляется, даже если агент не является

плательщиком НДС.

6.В перевыставленном счете-фактуре наименование, дата,

ОПФ и реквизиты продавца должны быть аналогичны

реквизитам, указанным в подтверждающем счете-фактуре от

сбытовой компании.

7. В счет-фактуре, перевыставленной ИП от прямого

поставщика услуг на Х5, должны быть указаны реквизиты

свидетельства о государственной регистрации ИП либо

данные из листа записи ЕГРИП (п. 6 ст. 169 НК РФ, Письмо

Минфина России от 27.04.2017 N 03-07-09/25676).

•Не выделяется в отчете агента информация о суммах НДС,

включенных в стоимость расходов;

5. Счета-фактуры, перевыставленные от поставщиков услуг

счетов-фактур, не предоставляются;

6. С расходов на агентское вознаграждение должен

удерживаться НДФЛ. Информация об НДФЛ должна быть

прописана в акте

2