Финансы

ФинансыПохожие презентации:

. Организация подготовки аудиторской деятельности. Лекция 3")

")

")

Система организации внутреннего контроля. Планирование аудиторской деятельности и оценка риска

1.

КафедраЭкономика (на рус. яз.)

Предмет:

АУДИТ

UNE

C

Тема 3. Система организации

внутреннего контроля.

Планирование аудиторской

деятельности и оценка риска

ЛЕКТОР:

ДОЦ. СЕВИНДЖ АББАСОВА

КОНТАКТЫ:

SEVINJABBASOVA@UNEC.EDU.AZ

2.

ПЛАН1. Внутренний

аудит и система организации

внутреннего контроля.

2. Подготовка и порядок заключения договоров на

проведение аудита

3. Необходимость планирования аудитором своей

работы.

Принципы

и

этапы

(стадии)

планирования

аудиторской

проверки

как

самостоятельного и обязательного этапа аудита

4. Принципы планирования аудиторской проверки

5. Общая стратегия аудиторской проверки

6. План проведения аудита. Оптимальная схема

планирования

7. Программа проведения аудита

3.

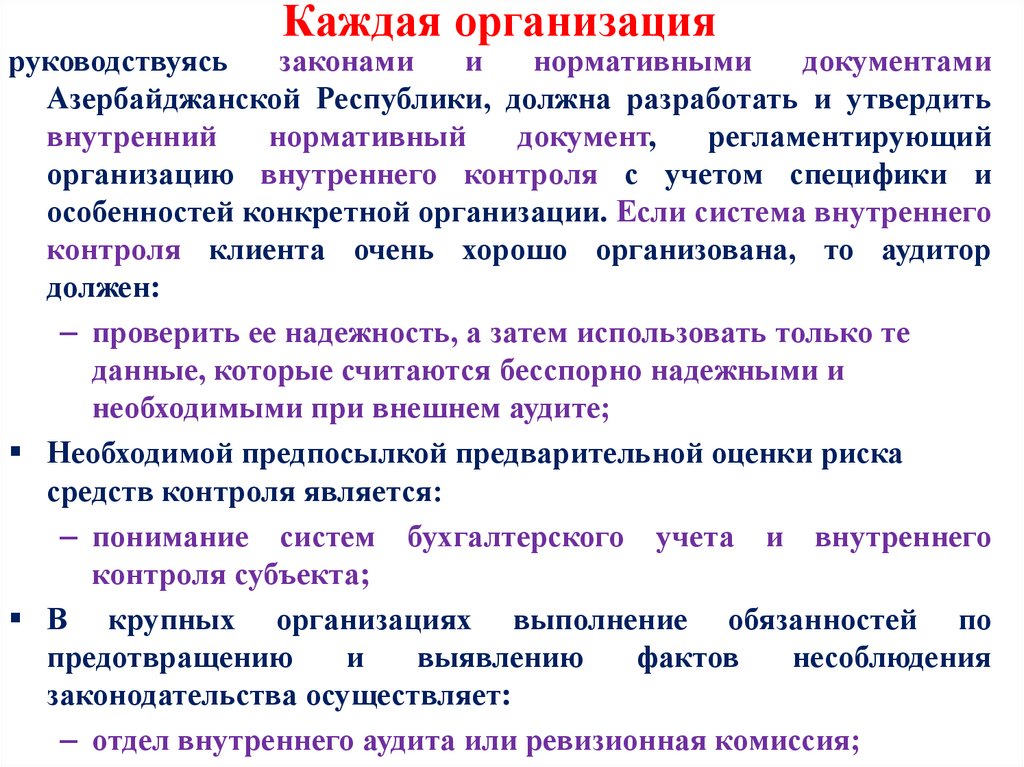

Каждая организацияруководствуясь

законами

и

нормативными

документами

Азербайджанской Республики, должна разработать и утвердить

внутренний

нормативный

документ,

регламентирующий

организацию внутреннего контроля с учетом специфики и

особенностей конкретной организации. Если система внутреннего

контроля клиента очень хорошо организована, то аудитор

должен:

– проверить ее надежность, а затем использовать только те

данные, которые считаются бесспорно надежными и

необходимыми при внешнем аудите;

Необходимой предпосылкой предварительной оценки риска

средств контроля является:

– понимание систем бухгалтерского учета и внутреннего

контроля субъекта;

В крупных организациях выполнение обязанностей по

предотвращению

и

выявлению

фактов

несоблюдения

законодательства осуществляет:

– отдел внутреннего аудита или ревизионная комиссия;

4.

Обеспечение бизнеса надёжной инфо

рмацией

и ее

защиты

обеспечен

ие

соответствия учёта(

достоверн

ости

учетных

записей) п

ринятой

учётной

политике

Обеспечение

эффективности

хозяйствен

ной

деятельности

Обеспечение

соблюдения

правил

составления и

представления фи

нансовой

отчётности

обеспе

чение

сохран

ности

активов

5.

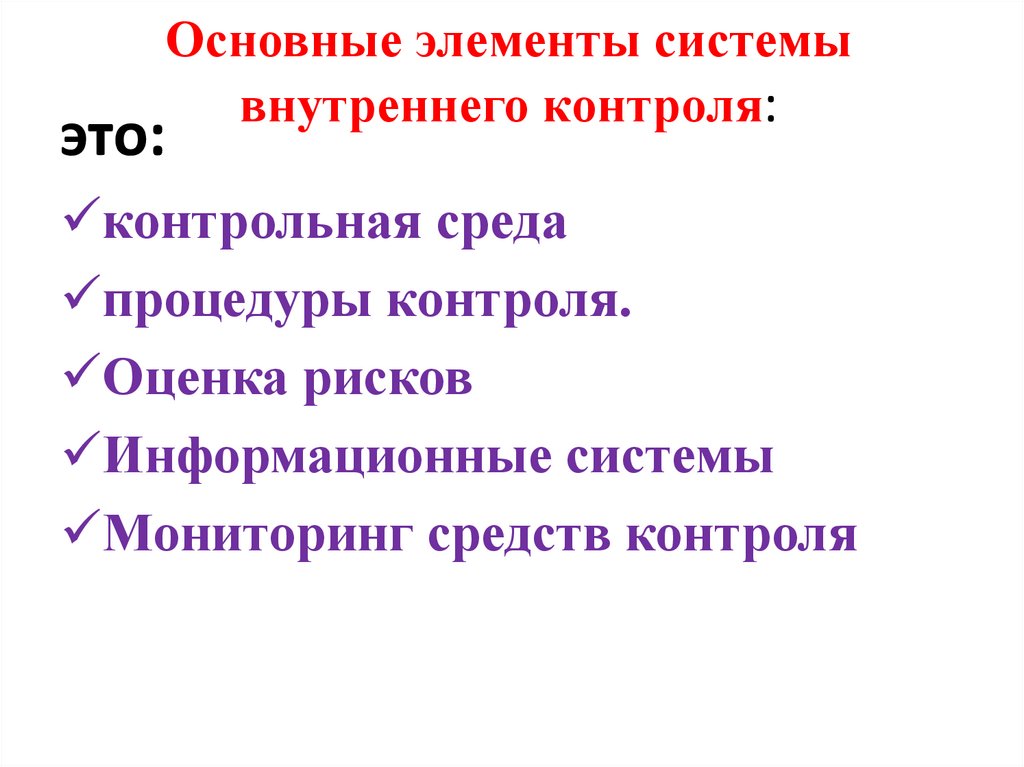

Основные элементы системывнутреннего контроля:

это:

контрольная среда

процедуры контроля.

Оценка рисков

Информационные системы

Мониторинг средств контроля

6.

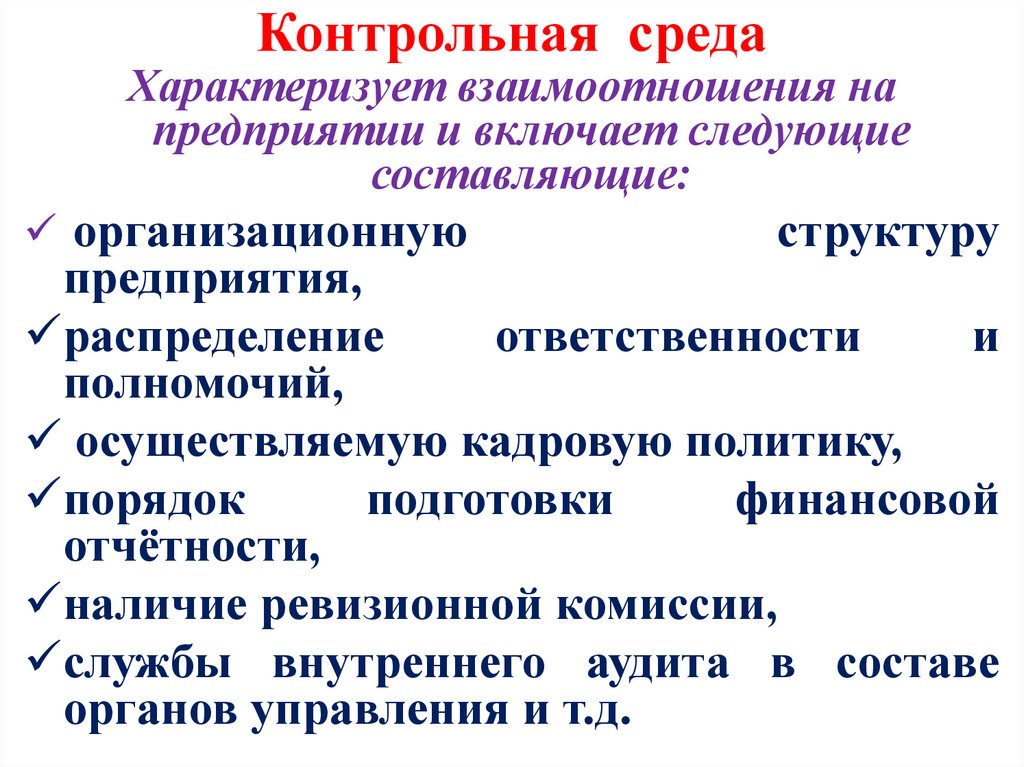

Контрольная средаХарактеризует взаимоотношения на

предприятии и включает следующие

составляющие:

организационную

структуру

предприятия,

распределение

ответственности

и

полномочий,

осуществляемую кадровую политику,

порядок

подготовки

финансовой

отчётности,

наличие ревизионной комиссии,

службы внутреннего аудита в составе

органов управления и т.д.

7.

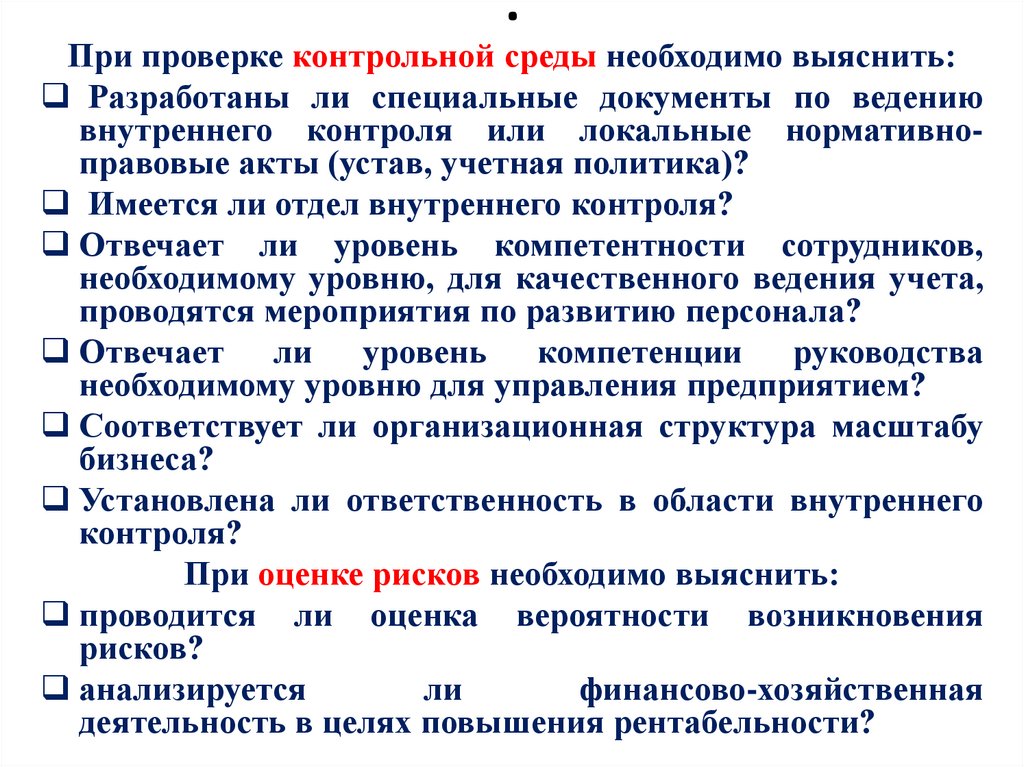

.При проверке контрольной среды необходимо выяснить:

Разработаны ли специальные документы по ведению

внутреннего контроля или локальные нормативноправовые акты (устав, учетная политика)?

Имеется ли отдел внутреннего контроля?

Отвечает ли уровень компетентности сотрудников,

необходимому уровню, для качественного ведения учета,

проводятся мероприятия по развитию персонала?

Отвечает ли уровень компетенции руководства

необходимому уровню для управления предприятием?

Соответствует ли организационная структура масштабу

бизнеса?

Установлена ли ответственность в области внутреннего

контроля?

При оценке рисков необходимо выяснить:

проводится ли оценка вероятности возникновения

рисков?

анализируется

ли

финансово-хозяйственная

деятельность в целях повышения рентабельности?

8.

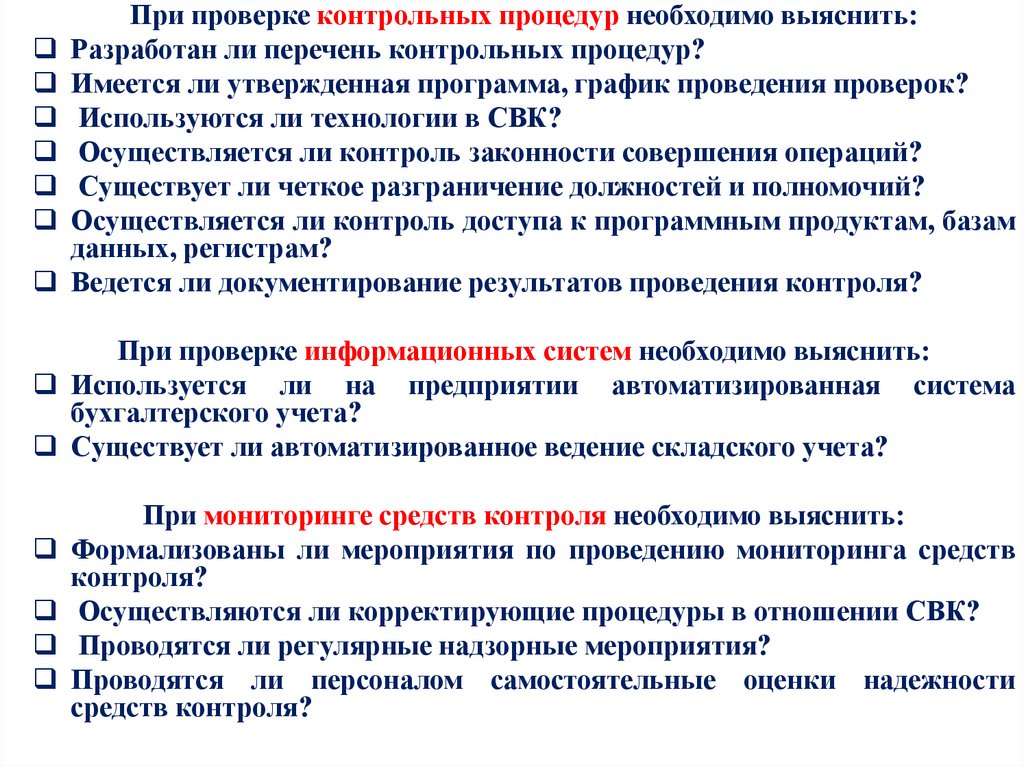

При проверке контрольных процедур необходимо выяснить:Разработан ли перечень контрольных процедур?

Имеется ли утвержденная программа, график проведения проверок?

Используются ли технологии в СВК?

Осуществляется ли контроль законности совершения операций?

Существует ли четкое разграничение должностей и полномочий?

Осуществляется ли контроль доступа к программным продуктам, базам

данных, регистрам?

Ведется ли документирование результатов проведения контроля?

При проверке информационных систем необходимо выяснить:

Используется ли на предприятии автоматизированная система

бухгалтерского учета?

Существует ли автоматизированное ведение складского учета?

При мониторинге средств контроля необходимо выяснить:

Формализованы ли мероприятия по проведению мониторинга средств

контроля?

Осуществляются ли корректирующие процедуры в отношении СВК?

Проводятся ли регулярные надзорные мероприятия?

Проводятся ли персоналом самостоятельные оценки надежности

средств контроля?

9.

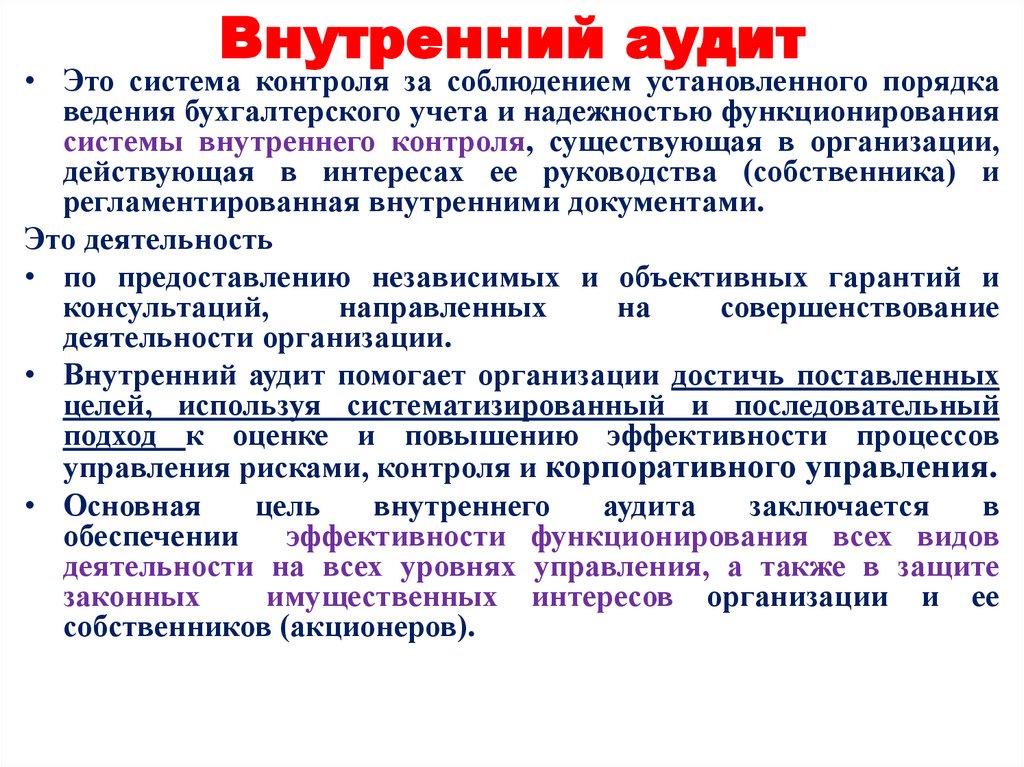

Внутренний аудит• Это система контроля за соблюдением установленного порядка

ведения бухгалтерского учета и надежностью функционирования

системы внутреннего контроля, существующая в организации,

действующая в интересах ее руководства (собственника) и

регламентированная внутренними документами.

Это деятельность

• по предоставлению независимых и объективных гарантий и

консультаций,

направленных

на

совершенствование

деятельности организации.

• Внутренний аудит помогает организации достичь поставленных

целей, используя систематизированный и последовательный

подход к оценке и повышению эффективности процессов

управления рисками, контроля и корпоративного управления.

• Основная

цель

внутреннего

аудита

заключается

в

обеспечении

эффективности функционирования всех видов

деятельности на всех уровнях управления, а также в защите

законных

имущественных интересов организации и ее

собственников (акционеров).

10.

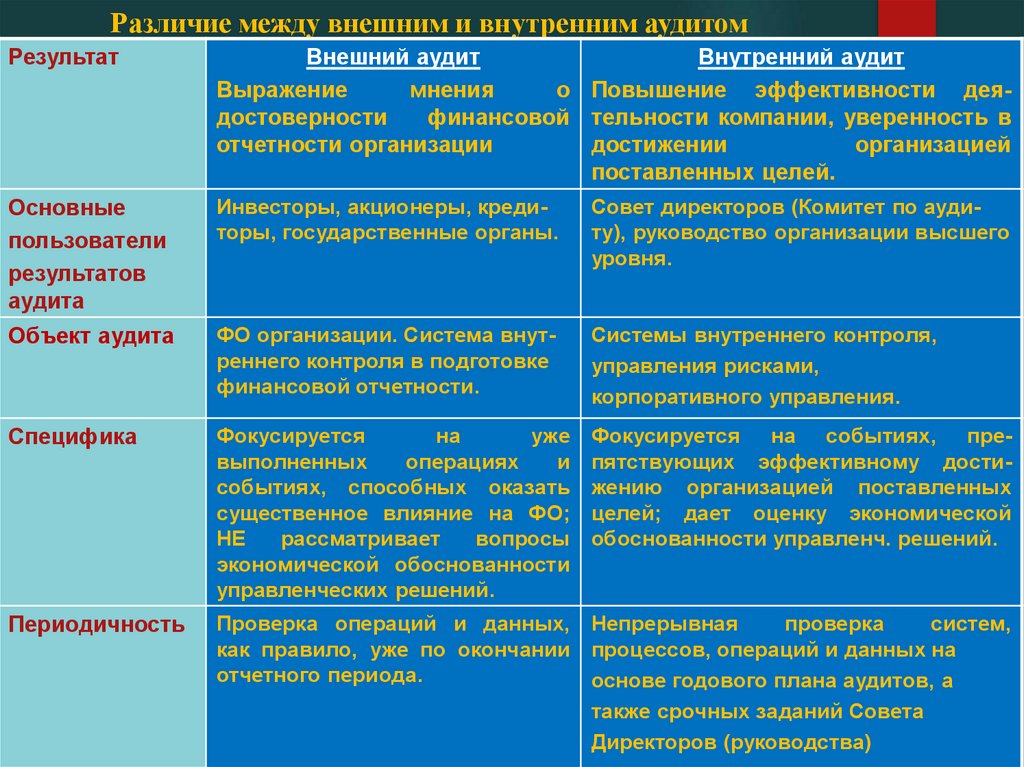

Различие между внешним и внутренним аудитомРезультат

Внешний аудит

Внутренний аудит

Выражение

мнения

о Повышение эффективности деядостоверности

финансовой тельности компании, уверенность в

отчетности организации

достижении

организацией

поставленных целей.

Основные

пользователи

результатов

аудита

Инвесторы, акционеры, кредиторы, государственные органы.

Совет директоров (Комитет по аудиту), руководство организации высшего

уровня.

Объект аудита

ФО организации. Система внутреннего контроля в подготовке

финансовой отчетности.

Системы внутреннего контроля,

управления рисками,

корпоративного управления.

Специфика

Фокусируется

на

уже

выполненных

операциях

и

событиях, способных оказать

существенное влияние на ФО;

НЕ

рассматривает

вопросы

экономической обоснованности

управленческих решений.

Фокусируется на событиях, препятствующих эффективному достижению организацией поставленных

целей; дает оценку экономической

обоснованности управленч. решений.

Периодичность

Проверка операций и данных, Непрерывная

проверка

систем,

как правило, уже по окончании процессов, операций и данных на

отчетного периода.

основе годового плана аудитов, а

также срочных заданий Совета

Директоров (руководства)

11.

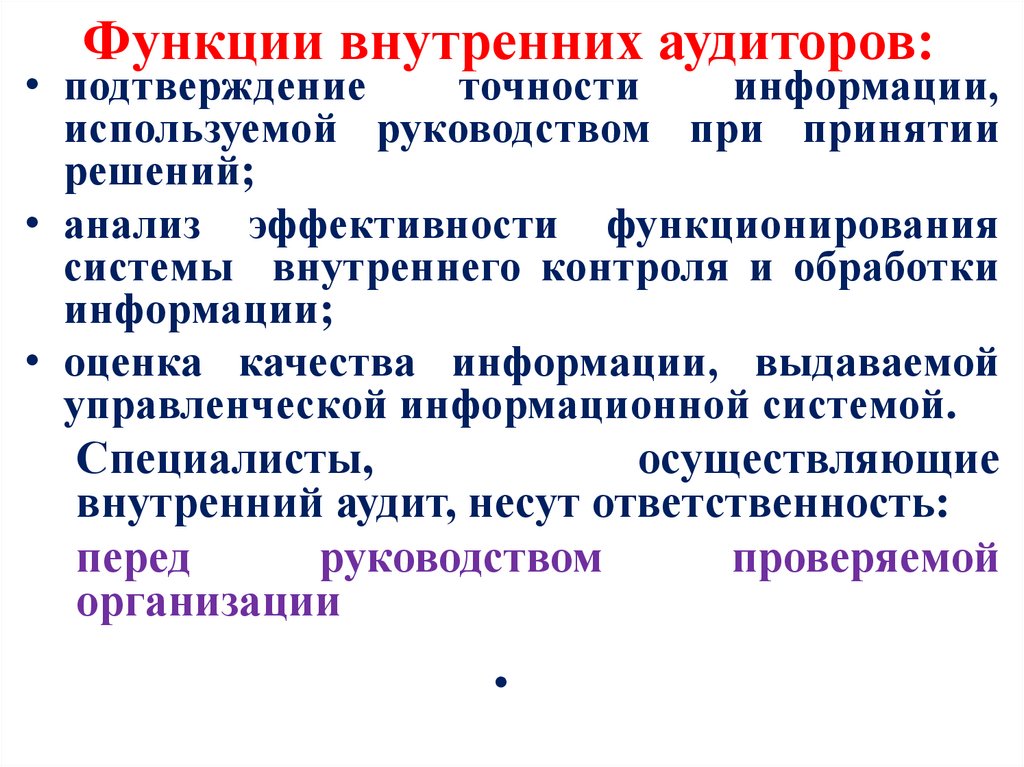

Функции внутренних аудиторов:• подтверждение

точности

информации,

используемой руководством при принятии

решений;

• анализ эффективности функционирования

системы внутреннего контроля и обработки

информации;

• оценка качества информации, выдаваемой

управленческой информационной системой.

Специалисты,

осуществляющие

внутренний аудит, несут ответственность:

перед

руководством

проверяемой

организации

12.

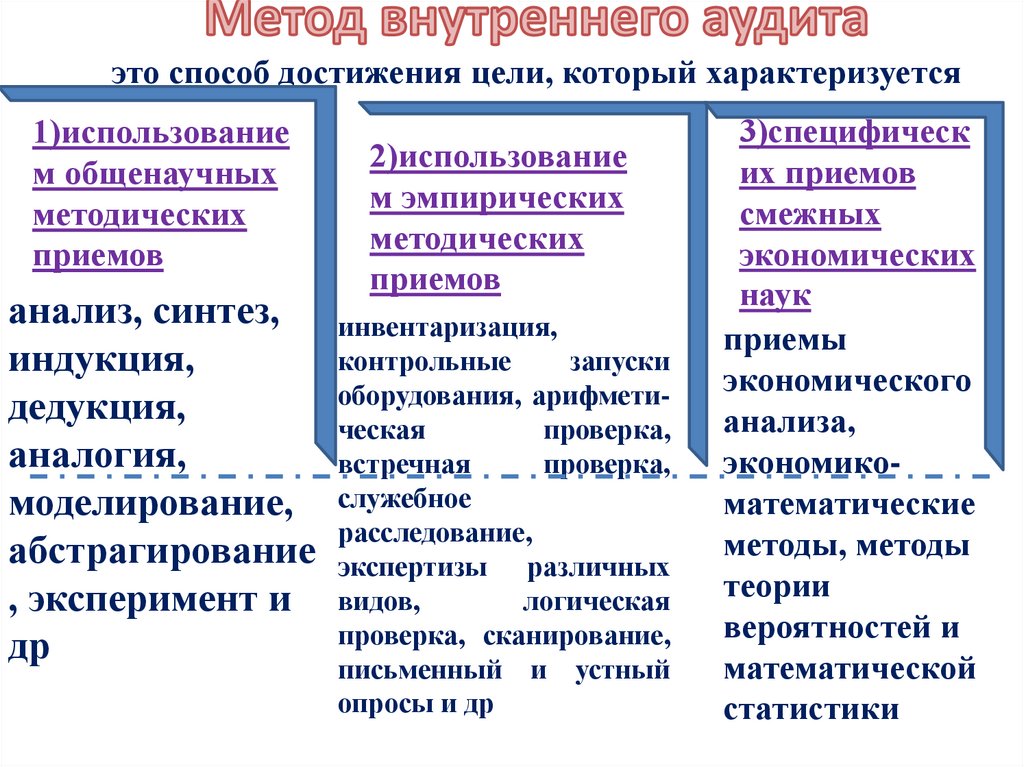

это способ достижения цели, который характеризуется1)использование

м общенаучных

методических

приемов

2)использование

м эмпирических

методических

приемов

анализ, синтез, инвентаризация,

контрольные

запуски

индукция,

оборудования, арифметидедукция,

ческая

проверка,

аналогия,

встречная

проверка,

моделирование, служебное

расследование,

абстрагирование экспертизы различных

логическая

, эксперимент и видов,

проверка, сканирование,

др

письменный и устный

опросы и др

3)специфическ

их приемов

смежных

экономических

наук

приемы

экономического

анализа,

экономикоматематические

методы, методы

теории

вероятностей и

математической

статистики

13.

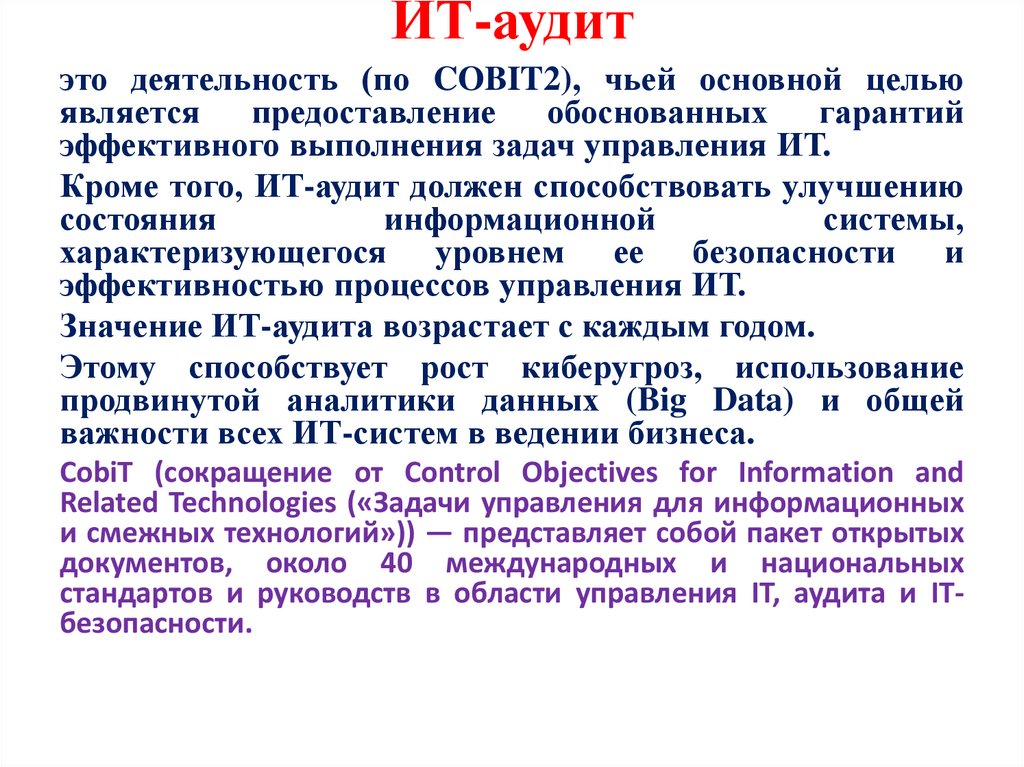

ИТ-аудитэто деятельность (по COBIT2), чьей основной целью

является предоставление обоснованных гарантий

эффективного выполнения задач управления ИТ.

Кроме того, ИТ-аудит должен способствовать улучшению

состояния

информационной

системы,

характеризующегося уровнем ее безопасности и

эффективностью процессов управления ИТ.

Значение ИТ-аудита возрастает с каждым годом.

Этому способствует рост киберугроз, использование

продвинутой аналитики данных (Big Data) и общей

важности всех ИТ-систем в ведении бизнеса.

CobiT (сокращение от Control Objectives for Information and

Related Technologies («Задачи управления для информационных

и смежных технологий»)) — представляет собой пакет открытых

документов, около 40 международных и национальных

стандартов и руководств в области управления IT, аудита и ITбезопасности.

14.

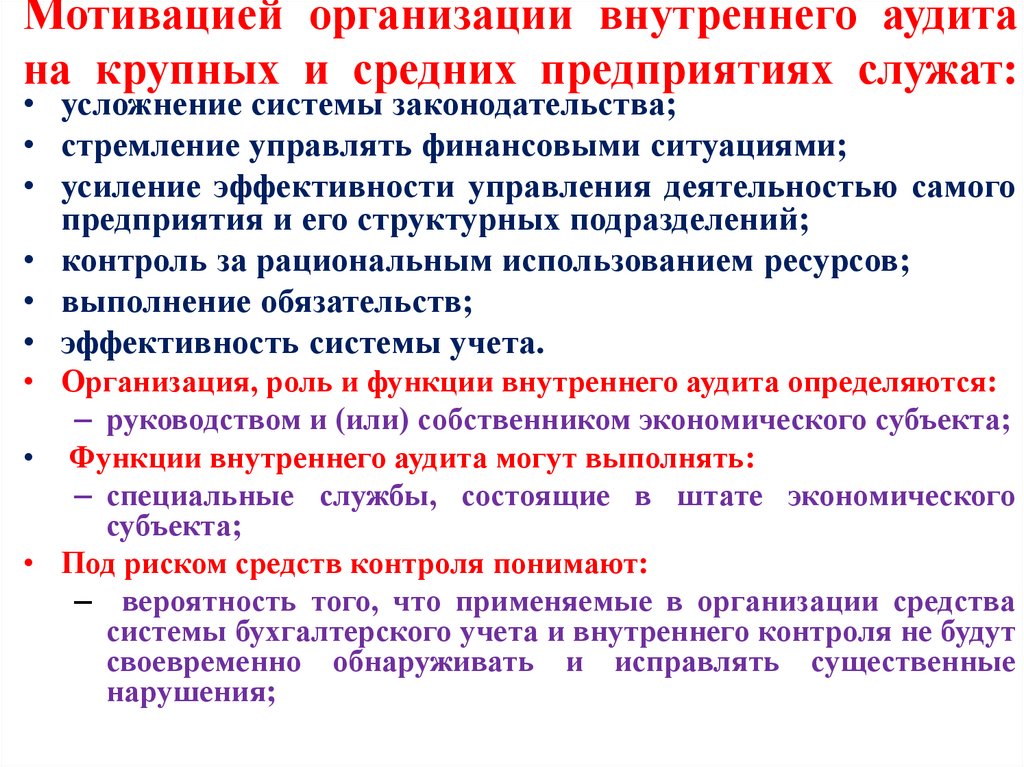

Мотивацией организации внутреннего аудитана крупных и средних предприятиях служат:

• усложнение системы законодательства;

• стремление управлять финансовыми ситуациями;

• усиление эффективности управления деятельностью самого

предприятия и его структурных подразделений;

• контроль за рациональным использованием ресурсов;

• выполнение обязательств;

• эффективность системы учета.

• Организация, роль и функции внутреннего аудита определяются:

– руководством и (или) собственником экономического субъекта;

• Функции внутреннего аудита могут выполнять:

– специальные службы, состоящие в штате экономического

субъекта;

• Под риском средств контроля понимают:

– вероятность того, что применяемые в организации средства

системы бухгалтерского учета и внутреннего контроля не будут

своевременно обнаруживать и исправлять существенные

нарушения;

15.

• Подготовка и порядокзаключения договоров на

проведение аудита

16.

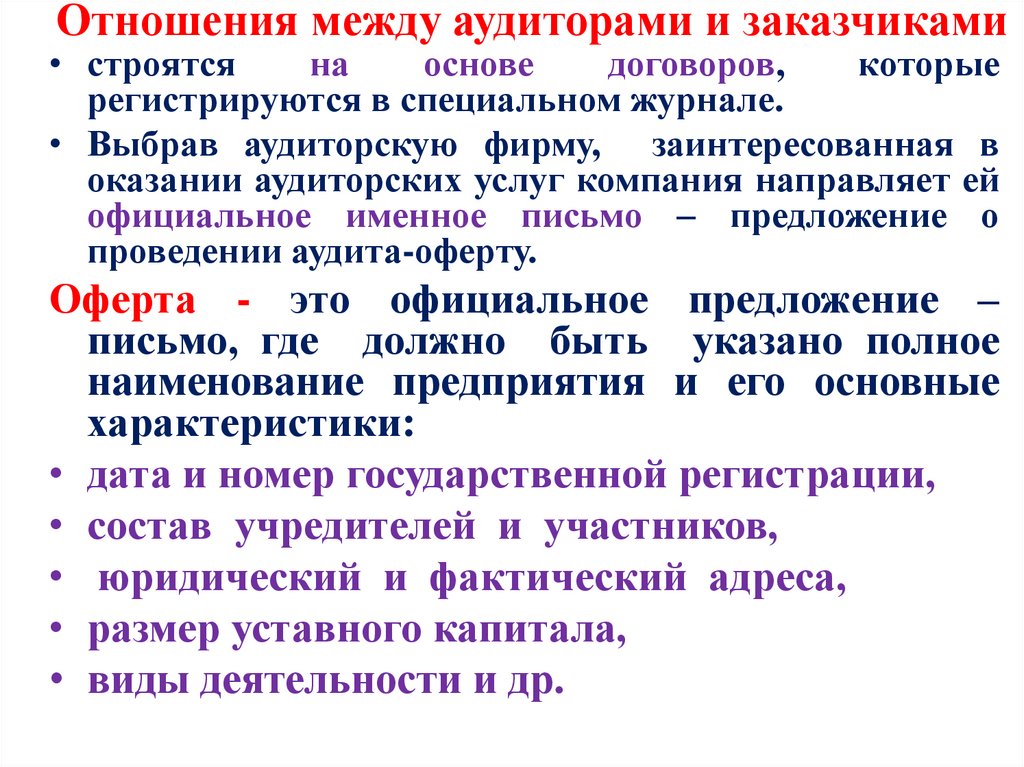

Отношения между аудиторами и заказчиками• строятся

на

основе

договоров,

которые

регистрируются в специальном журнале.

• Выбрав аудиторскую фирму, заинтересованная в

оказании аудиторских услуг компания направляет ей

официальное именное письмо – предложение о

проведении аудита-оферту.

Оферта - это официальное предложение –

письмо, где должно быть указано полное

наименование предприятия и его основные

характеристики:

• дата и номер государственной регистрации,

• состав учредителей и участников,

• юридический и фактический адреса,

• размер уставного капитала,

• виды деятельности и др.

17.

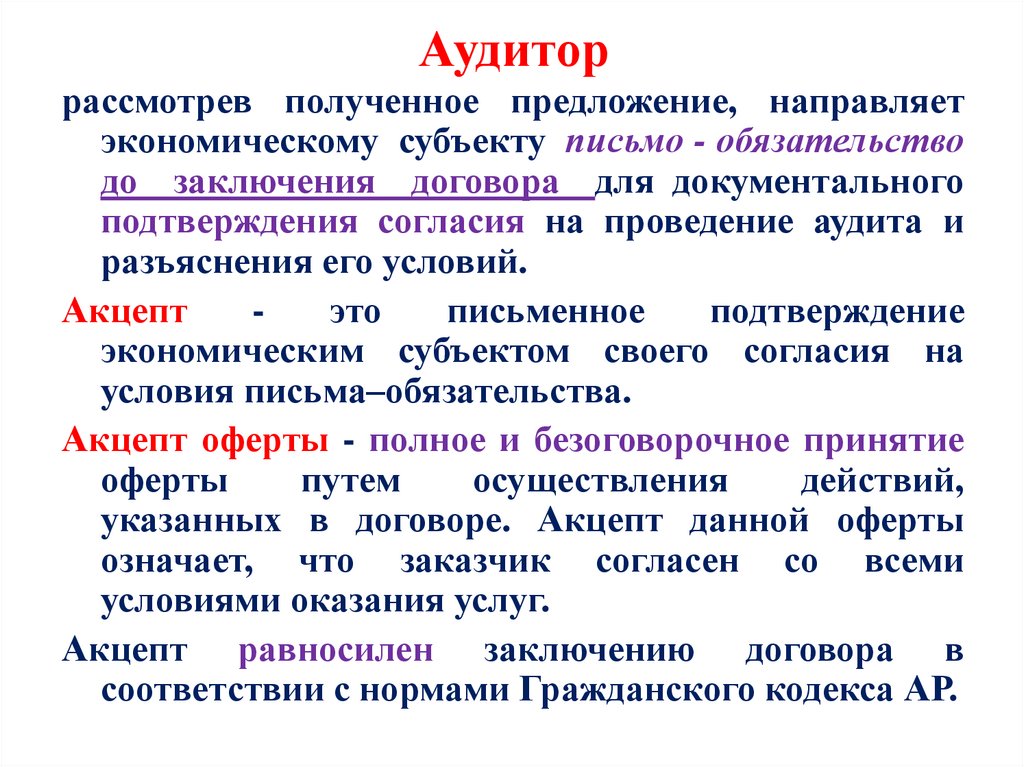

Аудиторрассмотрев полученное предложение, направляет

экономическому субъекту письмо - обязательство

до заключения договора для документального

подтверждения согласия на проведение аудита и

разъяснения его условий.

Акцепт

это

письменное

подтверждение

экономическим субъектом своего согласия на

условия письма–обязательства.

Акцепт оферты - полное и безоговорочное принятие

оферты

путем

осуществления

действий,

указанных в договоре. Акцепт данной оферты

означает, что заказчик согласен со всеми

условиями оказания услуг.

Акцепт равносилен заключению договора в

соответствии с нормами Гражданского кодекса АР.

18.

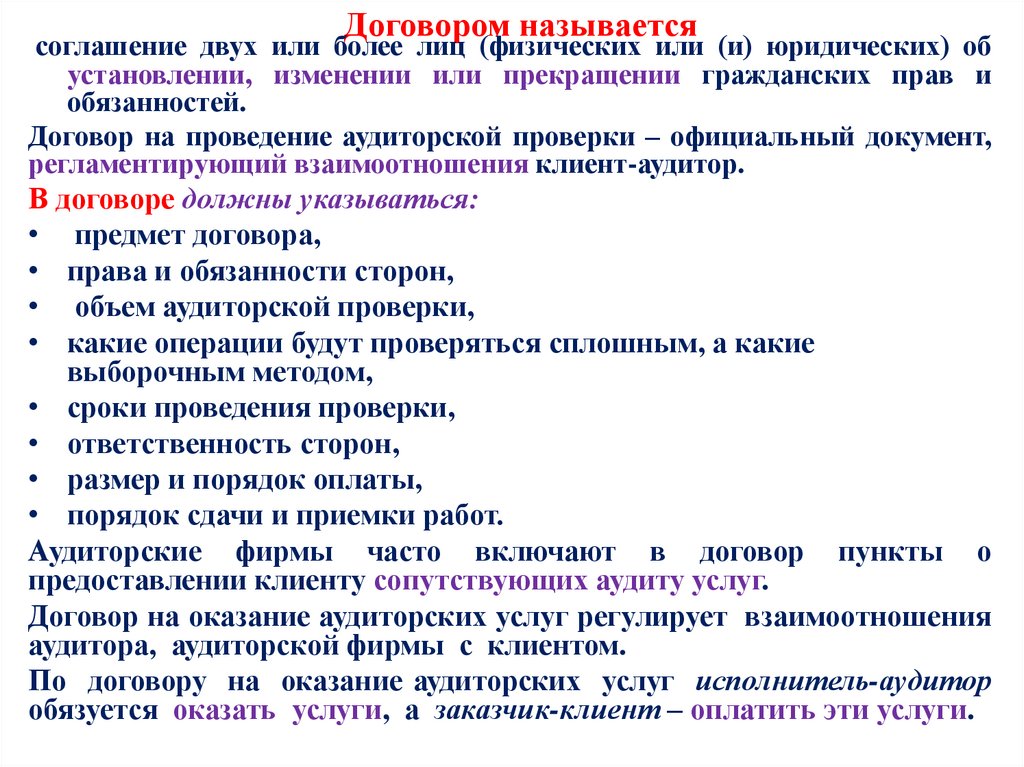

Договором называетсясоглашение двух или более лиц (физических или (и) юридических) об

установлении, изменении или прекращении гражданских прав и

обязанностей.

Договор на проведение аудиторской проверки – официальный документ,

регламентирующий взаимоотношения клиент-аудитор.

В договоре должны указываться:

• предмет договора,

• права и обязанности сторон,

• объем аудиторской проверки,

• какие операции будут проверяться сплошным, а какие

выборочным методом,

• сроки проведения проверки,

• ответственность сторон,

• размер и порядок оплаты,

• порядок сдачи и приемки работ.

Аудиторские фирмы часто включают в договор пункты о

предоставлении клиенту сопутствующих аудиту услуг.

Договор на оказание аудиторских услуг регулирует взаимоотношения

аудитора, аудиторской фирмы с клиентом.

По договору на оказание аудиторских услуг исполнитель-аудитор

обязуется оказать услуги, а заказчик-клиент – оплатить эти услуги.

19.

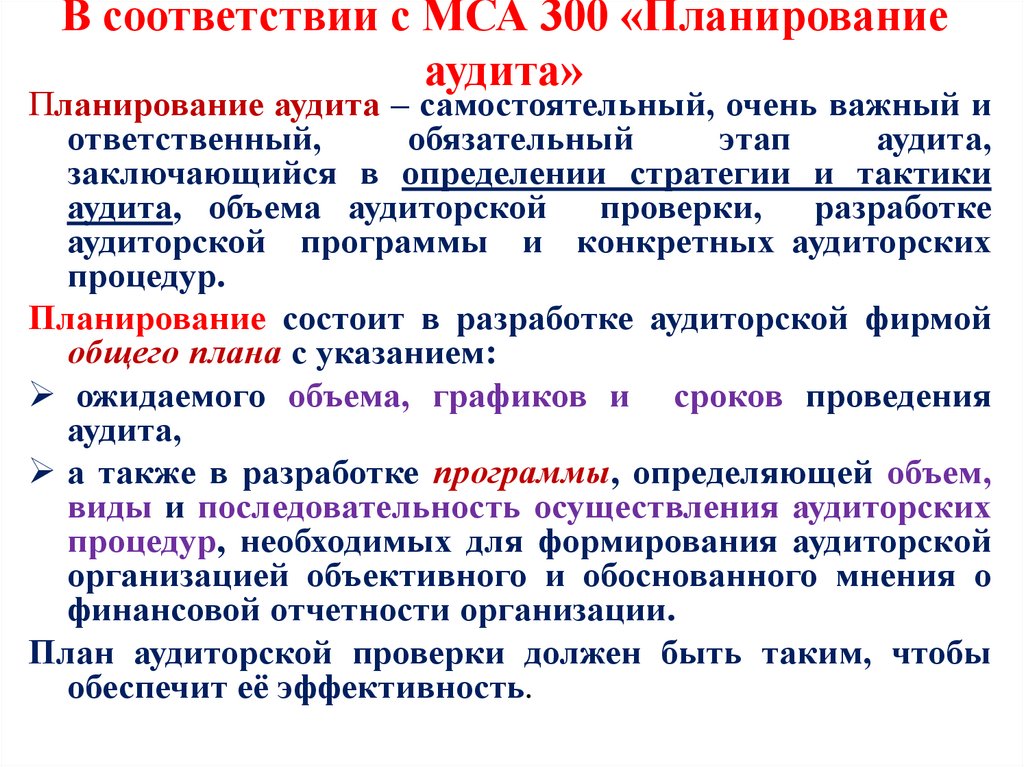

В соответствии с МСА 300 «Планированиеаудита»

Планирование аудита – самостоятельный, очень важный и

ответственный,

обязательный

этап

аудита,

заключающийся в определении стратегии и тактики

аудита, объема аудиторской проверки, разработке

аудиторской программы и конкретных аудиторских

процедур.

Планирование состоит в разработке аудиторской фирмой

общего плана с указанием:

ожидаемого объема, графиков и сроков проведения

аудита,

а также в разработке программы, определяющей объем,

виды и последовательность осуществления аудиторских

процедур, необходимых для формирования аудиторской

организацией объективного и обоснованного мнения о

финансовой отчетности организации.

План аудиторской проверки должен быть таким, чтобы

обеспечит её эффективность.

20.

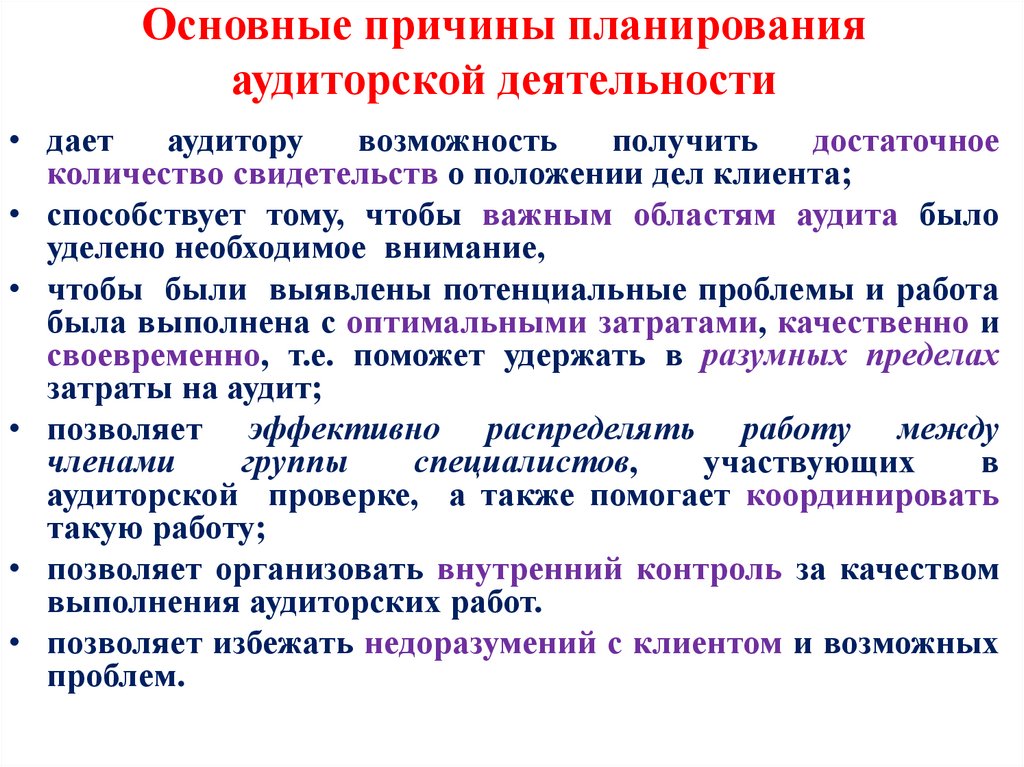

Основные причины планированияаудиторской деятельности

• дает

аудитору

возможность

получить

достаточное

количество свидетельств о положении дел клиента;

• способствует тому, чтобы важным областям аудита было

уделено необходимое внимание,

• чтобы были выявлены потенциальные проблемы и работа

была выполнена с оптимальными затратами, качественно и

своевременно, т.е. поможет удержать в разумных пределах

затраты на аудит;

• позволяет эффективно распределять работу между

членами

группы

специалистов,

участвующих

в

аудиторской проверке, а также помогает координировать

такую работу;

• позволяет организовать внутренний контроль за качеством

выполнения аудиторских работ.

• позволяет избежать недоразумений с клиентом и возможных

проблем.

21.

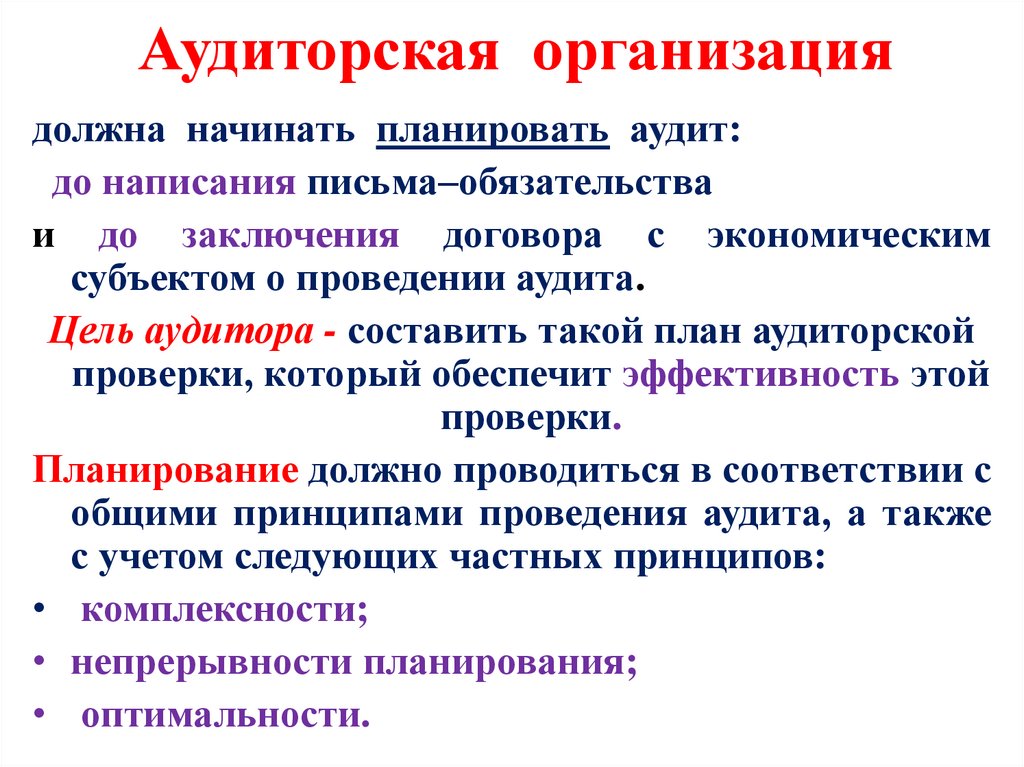

Аудиторская организациядолжна начинать планировать аудит:

до написания письма–обязательства

и до заключения договора с экономическим

субъектом о проведении аудита.

Цель аудитора - составить такой план аудиторской

проверки, который обеспечит эффективность этой

проверки.

Планирование должно проводиться в соответствии с

общими принципами проведения аудита, а также

с учетом следующих частных принципов:

• комплексности;

• непрерывности планирования;

• оптимальности.

22.

Первый принцип комплексности предполагаетобеспечение взаимосвязанности и согласованности всех

этапов

планирования

–

от

предварительного

планирования до составления общего плана и программы

аудита.

Принцип непрерывности выражается в установлении

сопряженных заданий группе аудиторов и увязке этапов

планирования по срокам и по смежным хозяйствующим

субъектам:

структурным подразделениям, выделенным на отдельный

баланс, филиалам,

представительствам, дочерним

организациям).

Принцип оптимальности планирования заключается в

том, что в процессе планирования следует обеспечить

вариантность планирования для возможности выбора

оптимального варианта общего плана и программы на

основании критериев, определенных самой аудиторской

фирмой.

23.

До начала проведения аудитааудиторская организация должна ознакомиться в

достаточной

мере

с

деятельностью

экономического субъекта:

• организационно-управленческой

структурой

клиента;

• видами хозяйственной деятельности;

• структурой капитала;

• технологическими особенностями производства;

• уровнем рентабельности;

• основными покупателями и поставщиками;

• существованием

дочерних

и

зависимых

организаций.

24.

Источникамиполучения

информации

об организации для аудитора являются:

• устав клиента;

• протоколы заседаний совета директоров,

собраний

акционеров

либо

других

аналогичных органов управления;

• учетная политика;

• финансовая отчетность;

• внутренние отчеты контролеров;

• материалы налоговых проверок;

• материалы служебных и арбитражных исков;

• беседы с руководством и исполнительным

персоналом;

• информация,

полученная

при

осмотре

основных участков, складов клиента.

25.

Общая стратегия аудита• т. е. что именно должно быть проверено и каким образом

разрабатывается по результатам изучения информации о клиенте.

• Определяются области, значимые для аудита, а также те

бухгалтерские счета и операции, которые отсутствуют у клиента

или по первоначальному впечатлению представляются мало

значимыми (не существенными) для аудита и могут не

проверяться.

• Определяются статьи баланса и показатели отчетности, в ходе

аудита которых должны быть проанализированы их состав,

структура, выявлены и оценены факторы, повлиявшие на их

изменение по ср. с пред.периодом либо с запланированным

уровнем. После формулирования общей стратегии аудита

разрабатывают план аудита, предусматривающий решение

различных вопросов, определённых в общей стратегии аудита.

Определение общей стратегии аудита и разработка подробного плана

тесно взаимосвязаны, так как изменения в одном из них могут

привести к соответствующим изменениям в другом.

26.

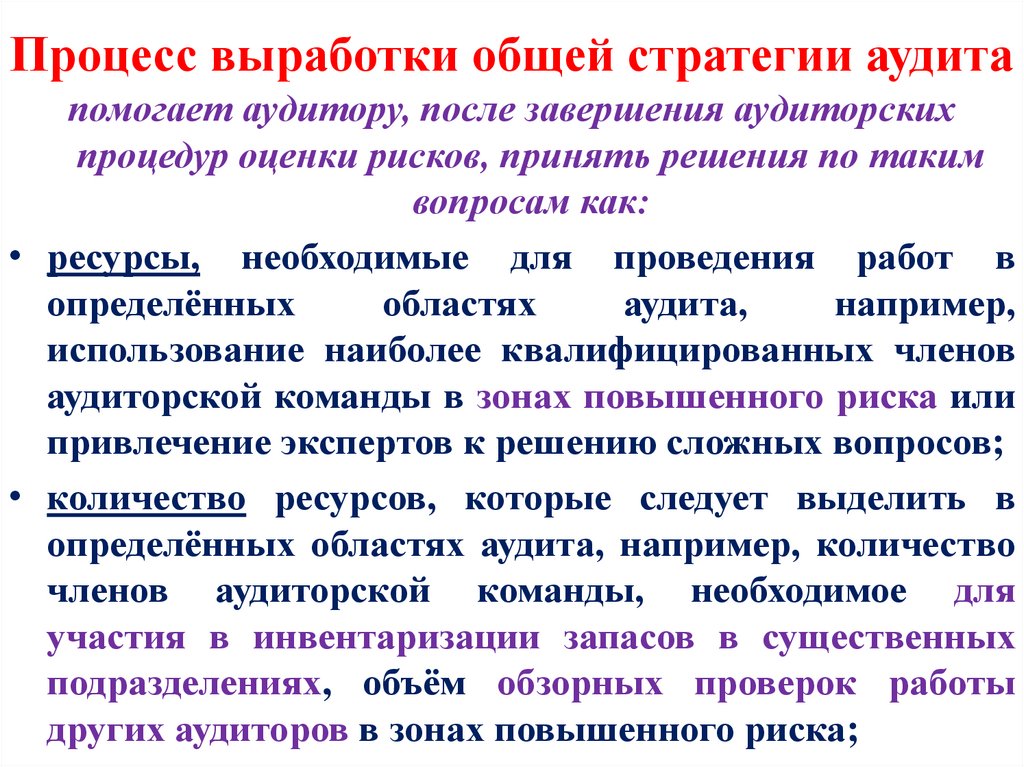

Процесс выработки общей стратегии аудитапомогает аудитору, после завершения аудиторских

процедур оценки рисков, принять решения по таким

вопросам как:

• ресурсы, необходимые для проведения работ в

определённых

областях

аудита,

например,

использование наиболее квалифицированных членов

аудиторской команды в зонах повышенного риска или

привлечение экспертов к решению сложных вопросов;

• количество ресурсов, которые следует выделить в

определённых областях аудита, например, количество

членов аудиторской команды, необходимое для

участия в инвентаризации запасов в существенных

подразделениях, объём обзорных проверок работы

других аудиторов в зонах повышенного риска;

27.

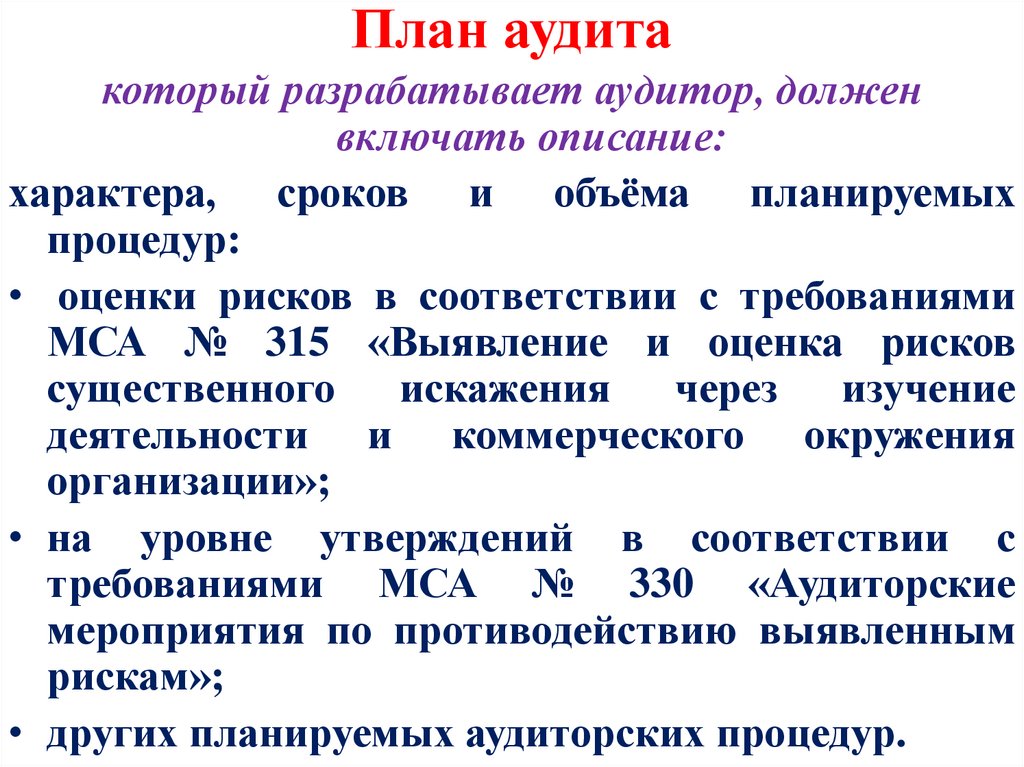

План аудитакоторый разрабатывает аудитор, должен

включать описание:

характера, сроков и объёма планируемых

процедур:

• оценки рисков в соответствии с требованиями

МСА № 315 «Выявление и оценка рисков

существенного искажения через изучение

деятельности и коммерческого окружения

организации»;

• на уровне утверждений в соответствии с

требованиями МСА № 330 «Аудиторские

мероприятия по противодействию выявленным

рискам»;

• других планируемых аудиторских процедур.

28.

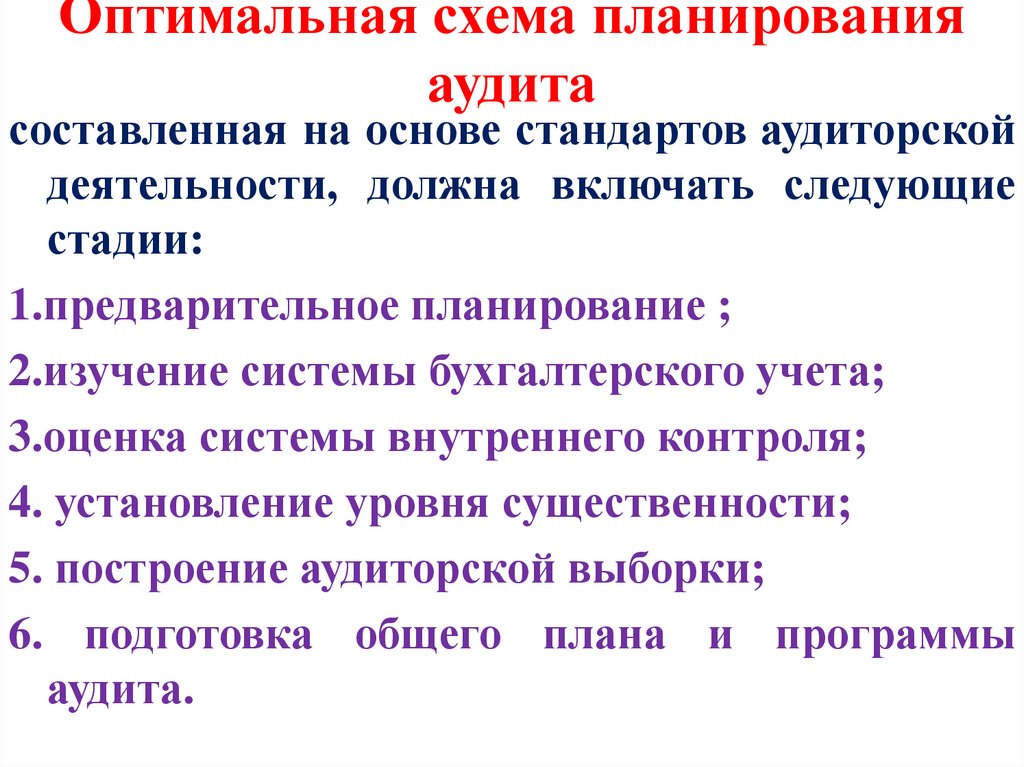

Оптимальная схема планированияаудита

составленная на основе стандартов аудиторской

деятельности, должна включать следующие

стадии:

1.предварительное планирование ;

2.изучение системы бухгалтерского учета;

3.оценка системы внутреннего контроля;

4. установление уровня существенности;

5. построение аудиторской выборки;

6. подготовка общего плана и программы

аудита.

29.

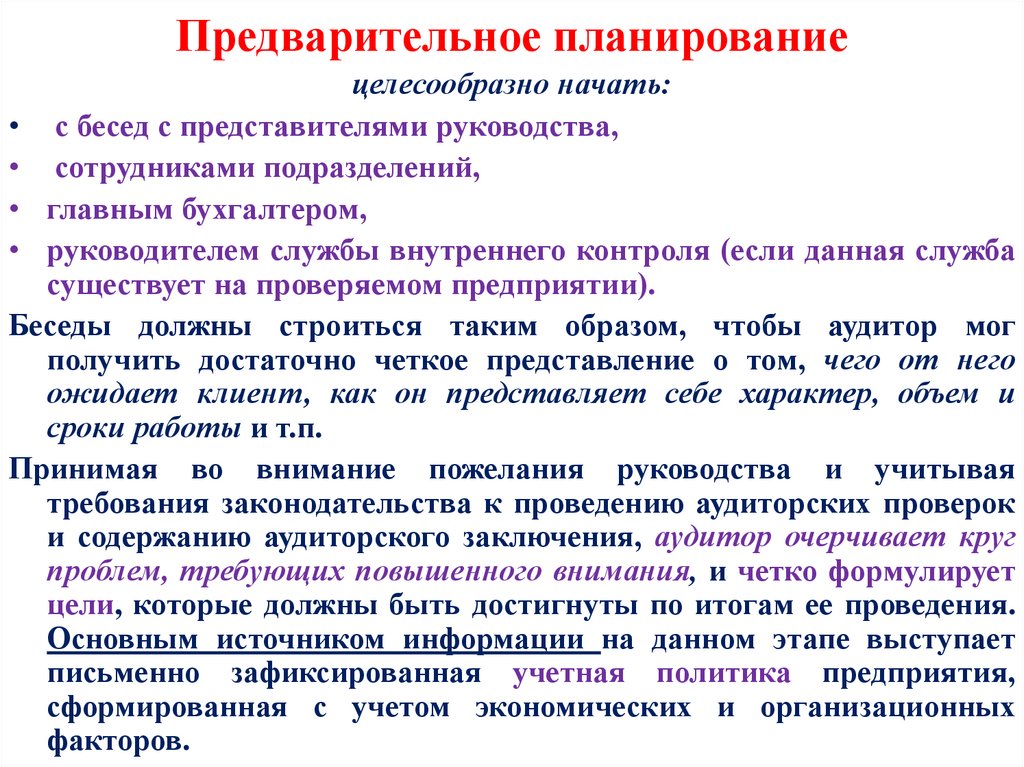

Предварительное планированиецелесообразно начать:

• с бесед с представителями руководства,

• сотрудниками подразделений,

• главным бухгалтером,

• руководителем службы внутреннего контроля (если данная служба

существует на проверяемом предприятии).

Беседы должны строиться таким образом, чтобы аудитор мог

получить достаточно четкое представление о том, чего от него

ожидает клиент, как он представляет себе характер, объем и

сроки работы и т.п.

Принимая во внимание пожелания руководства и учитывая

требования законодательства к проведению аудиторских проверок

и содержанию аудиторского заключения, аудитор очерчивает круг

проблем, требующих повышенного внимания, и четко формулирует

цели, которые должны быть достигнуты по итогам ее проведения.

Основным источником информации на данном этапе выступает

письменно зафиксированная учетная политика предприятия,

сформированная с учетом экономических и организационных

факторов.

30.

Изучение системы бухгалтерского учетана предприятии

предполагает изучение и оценку :

• основных

принципов

организации

бухгалтерского учета изучаемых операций и

документооборота, закрепленных в положениях

учетной политики,

• роли средств вычислительной техники в ведении

учета,

• организационной структуры подразделений,

ответственных за ведение бухгалтерского учета.

Целесообразно выполнить обзорную проверку

типичных бухгалтерских проводок по операциям

и

установить

фактическое

наличие

и

правильность оформления договоров, первичных

документов, на основании которых выполнялись

записи по счетам бухгалтерского учета.

31.

На этапе оценки системы внутреннегоконтроля

аудитор должен собрать достаточный объем

аудиторских доказательств для высказывания

мнения об эффективности этой системы и

принять решение о том, в какой мере он в своей

работе может на нее полагаться.

Таким образом, основной целью оценки системы

внутреннего контроля является создание основы

для определения времени, видов и объема

аудиторских процедур.

Система внутреннего контроля может считаться

эффективной,

если

она

своевременно

предупреждает о возникновении недостоверной

информации и выявляет такую информацию.

32.

Установление уровня существенностивыполняется также и на стадии планирования.

Существенность (materiality) - величина вероятного

искажения данных, так как аудитор не может учесть

все факторы, которые в конечном итоге повлияют

на решение относительно существенности в оценке

результатов при завершении проверки.

Информация является существенной, если ее пропуск

или искажение в бухгалтерской (финансовой)

отчетности оказали влияние на экономическое

решение, принятое на ее основе.

Установив допустимый уровень существенности,

аудитор

может

приступать

к

построению

аудиторской выборки.

33.

Подготовка общего плана и программыаудита

является завершающей стадией планирования.

В общем плане должны быть отражены:

• основная цель и направления проверки,

• способ проведения аудита,

• установленный уровень существенности,

• параметры аудиторского риска,

• определены численность и квалификация

рабочей группы аудиторов, их обязанности,

ответственность и соподчиненность;

• указаны сроки проведения проверки, а также

дата

представления

аудиторского

заключения и детализированного отчета.

34.

Две формы представления плана аудитаОбычно используют одну из двух форм

представления плана аудита:

• 1) табличную форму (бывает объёмом не

более 4-5 страниц, включает в себя

планируемые виды работ с указанием

периода их проведения и исполнителей).

• 2) Меморандум планирования – смешанная

таблично-текстовая форма, содержащая

всю значительную информацию о клиенте,

всех значительных решениях и оценках,

выработанных при планировании.

35.

Программа аудитаявляется развитием общего плана аудита и

представляет собой детальный перечень

содержания

аудиторских

процедур,

необходимых для практической реализации

плана аудита. Программа аудита является:

• набором

инструкций

для

аудитора,

выполняющего проверку,

• а также средством контроля и проверки

надлежащего выполнения работы.

• Программа аудита должна по мере

необходимости

уточняться

и

пересматриваться в ходе аудита.

36.

Аудиторскую программуобычно составляют в виде программы тестов

средств контроля и в виде программы

аудиторских процедур по существу.

• Программа тестов средств контроля

представляет собой перечень совокупности

действий, предназначенных для сбора

информации о функционировании системы

внутреннего контроля и учета.

• Назначение тестов средств контроля в том,

что они помогают выявить существенные

недостатки

средств

контроля

экономического субъекта.

37.

Программа аудиторских процедур по существупредставляет собой перечень действий аудитора для

детальных конкретных проверок, проверку тех

участков, которые не подвергались контролю или мало

контролировались бухгалтерией.

Примеры тестов по существу программы аудита

• соблюдение плана счетов финансово-хозяйственной

деятельности организации – клиента;

• кассовая дисциплина,

• порядок начисления заработной платы,

• расчёты с подотчётными лицами;

• расчётно-платёжные операции;

• операции с ценными бумагами;

• учёт основных средств, капитальных вложений и

долгосрочных инвестиций;

38.

Примеры тестов по существу программыаудита

• учёт производственных запасов;

• подтверждение дебиторской и кредиторской задолженности;

• соблюдение порядка проведения инвентаризации активов и

обязательств и отражения её результатов в учёте;

• правильность отражения в учёте валютных операций и

курсовых разниц;

• порядок налогообложения и расчётов с государственными

внебюджетными и социальными фондами, своевременности

уплаты налогов;

• правильность формирования финансовых результатов и

составления отчётности.

• Результаты тестов обобщаются на заключительном этапе с

целью выражения мнения о достоверности финансовой

отчётности экономического субъекта