Финансы

ФинансыПохожие презентации:

. ОАО «KAPITAL SUG’URTA» Страховая Компания")

Риски организации

1.

Центр дистанционного обученияРиски организации

Лекция 8.

д.э.н., профессор кафедры экономики

Качалова Елена Шайдатовна

Online-edu.mirea.ru

online.mirea.ru

2.

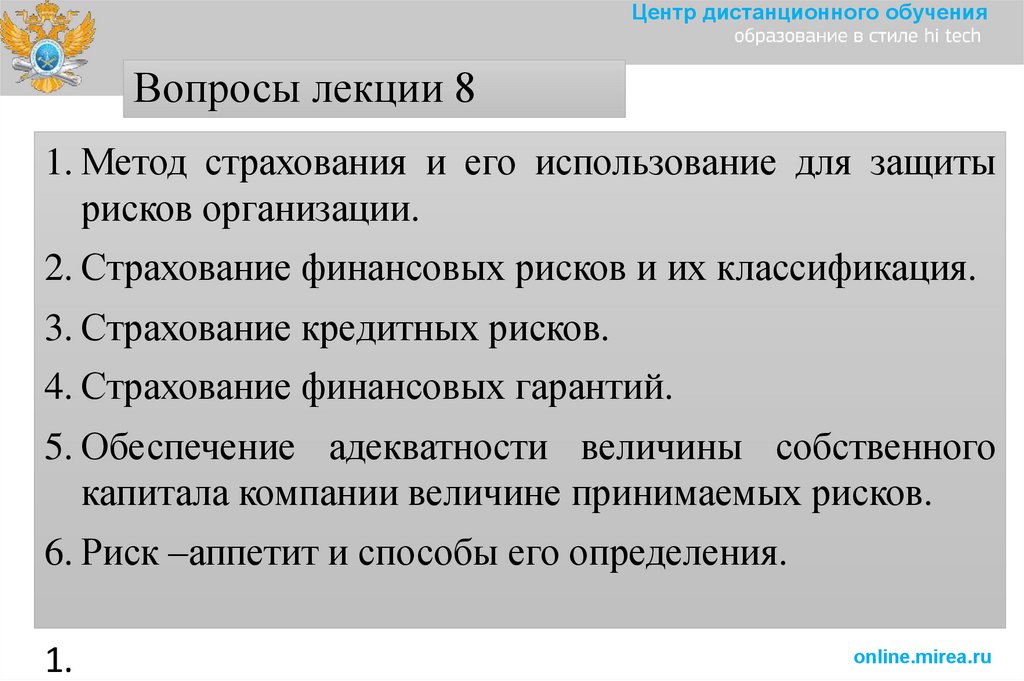

Центр дистанционного обученияВопросы лекции 8

1. Метод страхования и его использование для защиты

рисков организации.

2. Страхование финансовых рисков и их классификация.

3. Страхование кредитных рисков.

4. Страхование финансовых гарантий.

5. Обеспечение адекватности величины собственного

капитала компании величине принимаемых рисков.

6. Риск –аппетит и способы его определения.

1.

online.mirea.ru

3.

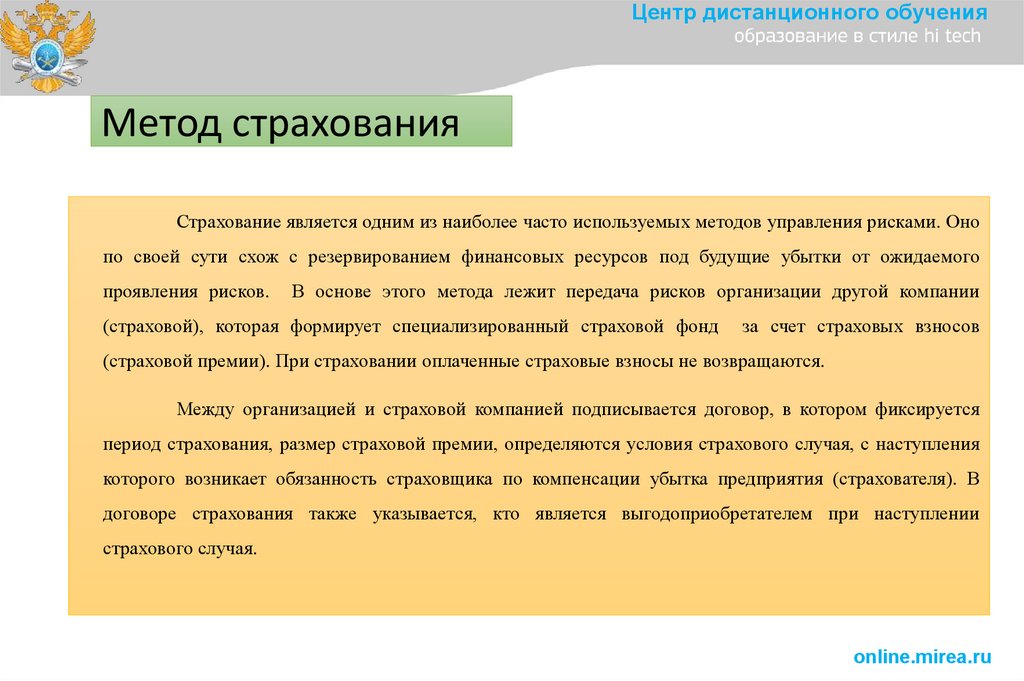

Центр дистанционного обученияМетод страхования

Страхование является одним из наиболее часто используемых методов управления рисками. Оно

по своей сути схож с резервированием финансовых ресурсов под будущие убытки от ожидаемого

проявления рисков.

В основе этого метода лежит передача рисков организации другой компании

(страховой), которая формирует специализированный страховой фонд

за счет страховых взносов

(страховой премии). При страховании оплаченные страховые взносы не возвращаются.

Между организацией и страховой компанией подписывается договор, в котором фиксируется

период страхования, размер страховой премии, определяются условия страхового случая, с наступления

которого возникает обязанность страховщика по компенсации убытка предприятия (страхователя). В

договоре страхования также указывается, кто является выгодоприобретателем при наступлении

страхового случая.

online.mirea.ru

4.

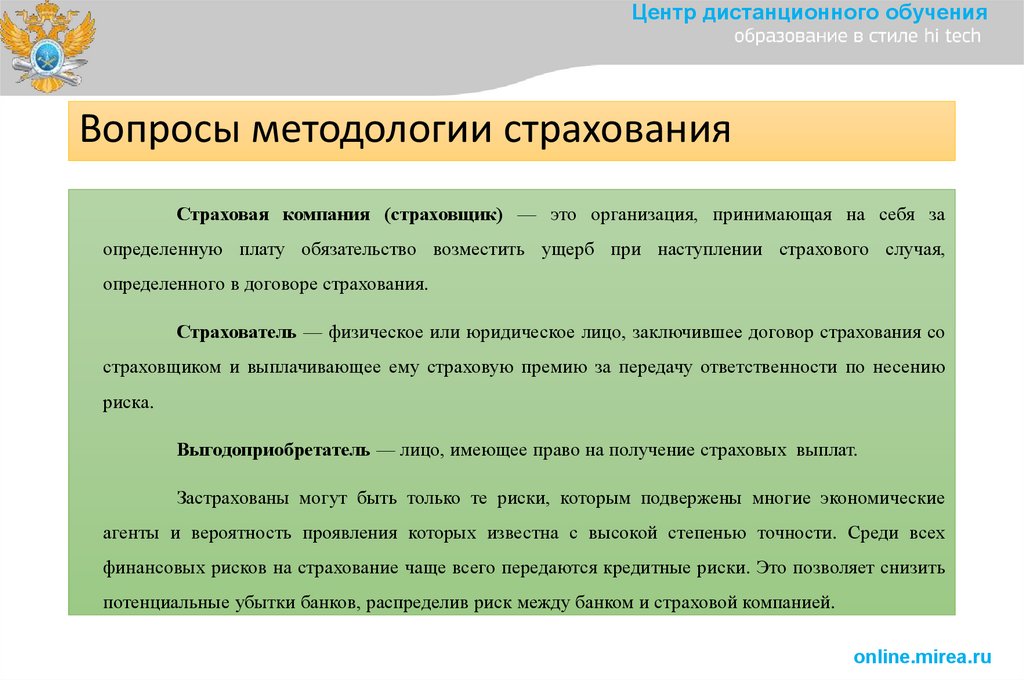

Центр дистанционного обученияВопросы методологии страхования

Страховая компания (страховщик) — это организация, принимающая на себя за

определенную плату обязательство возместить ущерб при наступлении страхового случая,

определенного в договоре страхования.

Страхователь — физическое или юридическое лицо, заключившее договор страхования со

страховщиком и выплачивающее ему страховую премию за передачу ответственности по несению

риска.

Выгодоприобретатель — лицо, имеющее право на получение страховых выплат.

Застрахованы могут быть только те риски, которым подвержены многие экономические

агенты и вероятность проявления которых известна с высокой степенью точности. Среди всех

финансовых рисков на страхование чаще всего передаются кредитные риски. Это позволяет снизить

потенциальные убытки банков, распределив риск между банком и страховой компанией.

online.mirea.ru

5.

Центр дистанционного обученияonline.mirea.ru

6.

Центр дистанционного обученияonline.mirea.ru

7.

Центр дистанционного обученияonline.mirea.ru

8.

Центр дистанционного обученияonline.mirea.ru

9.

Центр дистанционного обученияonline.mirea.ru

10.

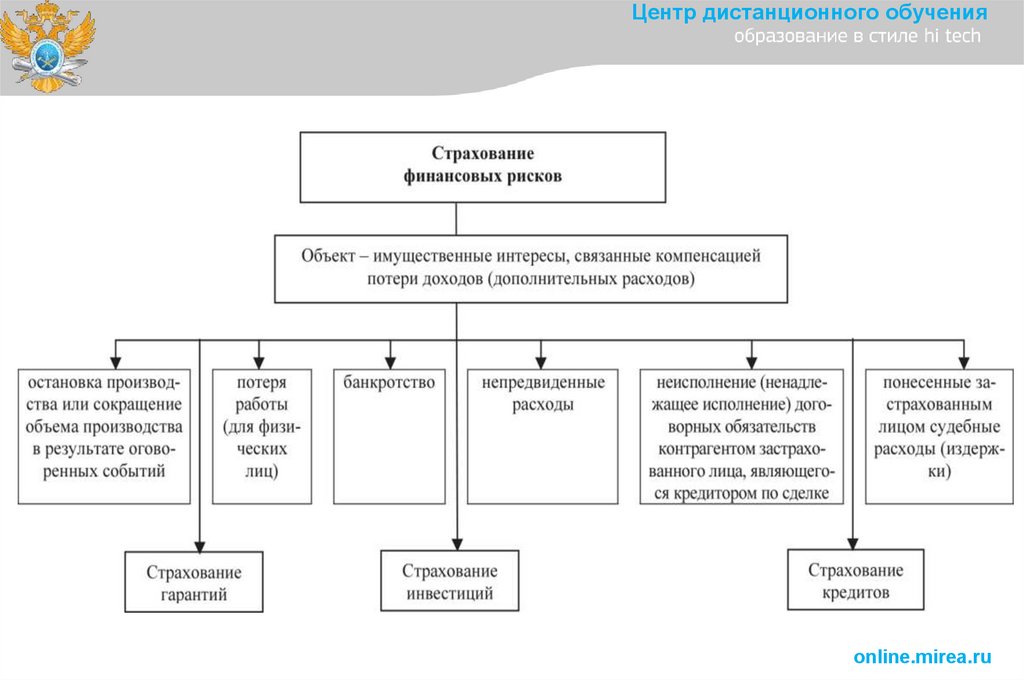

Центр дистанционного обученияСтрахование финансовых рисков

Выделяют

следующие

виды

страхования финансовых рисков:

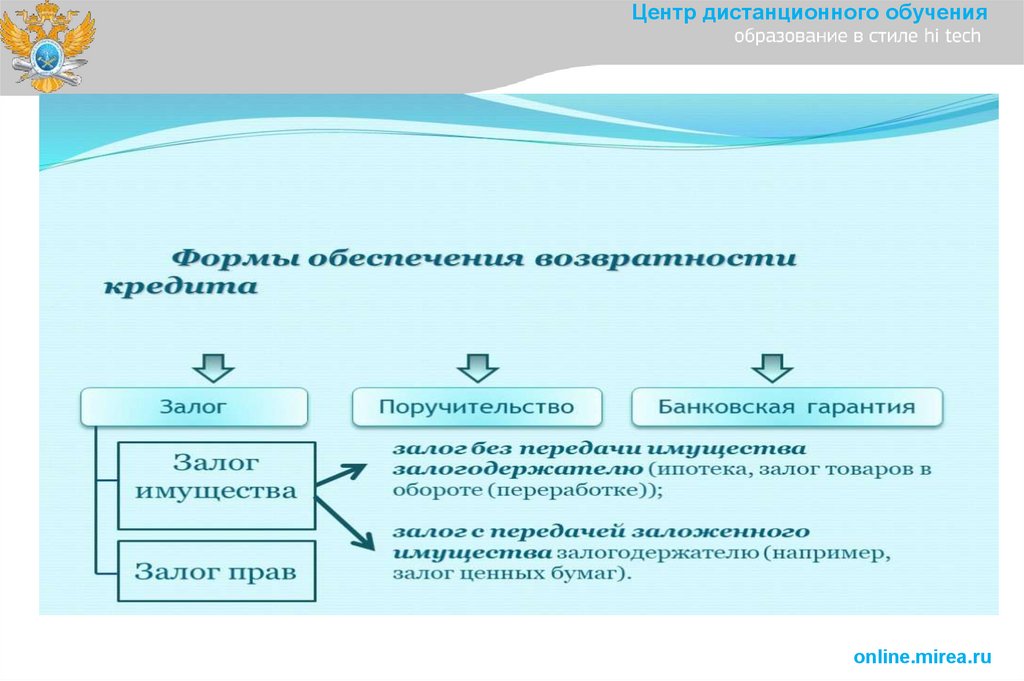

- страхование кредитных рисков;

- страхование банковских залогов;

- страхование

дебиторской

задолженности;

- страхование финансовых гарантий;

-

страхование депозитных рисков.

online.mirea.ru

11.

Центр дистанционного обученияonline.mirea.ru

12.

Центр дистанционного обученияСтрахование кредитных рисков направленно на избежание или снижение

убытков, связанных с наступлением кредитного риска. Этот вид страхования предполагает

защиту банка-кредитора.

В случае неоплаты долга или неплатежеспособности заемщика погашение

задолженности по предоставленному кредиту берет на себя страховая компания. К

страхованию кредитных рисков относится страхование ответственности заемщика за

непогашение кредита и страхование риска непогашения кредита.

В первом случае страхователем выступает заемщик, объектом страхования

является его ответственность перед банком за своевременное и полное погашение кредита.

Во втором случае страхователем является банк, а объектом страхования —

ответственность всех или отдельных заемщиков перед банком за своевременное и полное

погашение кредита. Размер ответственности может быть равен полной сумме

непогашенного заемщиком кредита или определенной его доли.

Чем больше размер ответственности, тем больше размер страховой премии,

которую оплачивает страхователь. В каждом конкретном случае размер ответственности

страховщика устанавливается индивидуально.

online.mirea.ru

13.

Центр дистанционного обученияДоговор страхования кредитных рисков

В договоре страхования определяются условия наступления

страхового случая. При выполнении этих условий страховая компания делает

выплаты в пользу банка. В некоторых случаях страховая компания имеет

право отказать в выплате (предоставление недостоверной информации

страхователем, невыполнение предусмотренных договором требований).

Перед заключением договора страхования кредитного риска страховая

компания проводит анализ заемщика на предмет его платежеспособности.

Исследуют не только кредитную историю заемщика, но и финансовое

состояние, внешние и внутренние риски, которые могут привести к

временной неплатежеспособности или банкротству заемщика.

online.mirea.ru

14.

Центр дистанционного обученияДоговор страхования кредитных рисков

Для банка механизм страхования кредитного риска позволяет лишь снизить,

но не полностью избежать убытков, связанных с невозвратом кредита. Это вызвано

тем, что страховая компания осуществляет выплату только в случае выполнения всех

условий договора страхования. Например, строительная компания получает

банковский кредит на строительство моста. Страховщик обязуется погасить

задолженность по кредиту в случае наступления форс-мажорных обстоятельств

(природных катаклизмов), в результате которых мост не будет введен в

эксплуатацию, компания не получит прибыль и окажется не в состоянии выплатить

кредит. Однако мост может быть не построен в силу других причин (неправильный

расчет инженеров, отсутствие необходимого опыта у строителей и т.д.). Компания в

итоге окажется в аналогичной первому случаю ситуации, но страховых выплат не

последует, а банк получит убыток. Кроме того, в большинстве случаев размер

ответственности страховой компании меньше полной суммы непогашенного

заемщиком кредита.

online.mirea.ru

15.

Центр дистанционного обученияonline.mirea.ru

16.

Центр дистанционного обученияСтрахование банковских залогов

Страхование

банковских

залогов

предполагает

страхование

от

уничтожения или повреждения предмета залога. Наиболее часто этот вид

страхования встречается, когда в качестве залога используется имущество.

Объектами страхования могут быть строения, оборудование, материалы,

готовая продукция и другие ценности, предоставленные банку для обеспечения

кредита.

Срок действия страхования обычно привязан к сроку кредитного договора.

online.mirea.ru

17.

Центр дистанционного обученияСтрахование банковских залогов

Существует несколько схем страхования залогов:

1. Страхователем и выгодоприобретателем выступает банк, выдавший кредит. Страховую премию

оплачивает банк, расходы на которую включены в стоимость кредита.

2. Страхователем и выгодоприобретателем является заемщик. В данной схеме банк не участвует в

страховании залога, однако, для контроля он требует, чтобы оплата страховой премии и страхового

возмещения происходили через счет заемщика в этом банке.

3. Страхователем выступает заемщик, а выгодоприобретателем является банк. В этом случае заемщик

оплачивает страховую премию, а страховое возмещение получает банк. Самой распространенной

является третья схема страхования залога.

online.mirea.ru

18.

Центр дистанционного обученияСтрахование банковских залогов

Размер страховой премии зависит от многих факторов, -основными

из которых являются:

- период страхования;

- размер ответственности страховой компании;

- страхуемые риски, тип страхуемого имущества, его техническое;

состояние и правила эксплуатации.

Наличие договора страхования залога выступает дополнительным

фактором при оценке условий кредитования. Несмотря на то что согласно

действующему законодательству страхование залога не обязательно при

выдаче кредита, большинство банков требует, чтобы он был застрахован. Это

дает банкам уверенность в сохранности предмета залога. В некоторых

случаях банки выдают кредит без страхования залога, но при этом

процентная ставка по кредиту значительно выше (банк берет на себя риск

повреждения залога и, соответственно, для него повышается стоимость

риска).

online.mirea.ru

19.

Центр дистанционного обученияСтрахование дебиторской задолженности

Страхование дебиторской задолженности является важным инструментом управления дебиторской задолженностью организации. Данный вид

страхования покрывает риск убытков организации в результате неисполнения контрагентом обязательств по оплате определенной суммы денежных

средств за поставленные ему товары или выполненные услуги. Например,

предприятие, производящее автомобили, заключает договор с другой организацией (контрагентом) о поставке запчастей. Согласно условиям договора, контрагент в течение трех месяцев с даты поставки товара должен

его оплатить. Если в течение установленного срока оплата не была произведена, у предприятия возникает дебиторская задолженность.

Страхователем является организация, желающая застраховать свои

риски возникновения дебиторской задолженности. Для этого она обращается к страховщику, предоставляя информацию о своей деятельности,

опыте работы с контрагентами, финансовые показатели, данные о торговом обороте, о работе с дебиторской задолженностью. Кроме того, передается список контрагентов, с которыми предприятие планирует заключать

договора. Пользуясь этой информацией, страховщик определяет, принимать или нет на страхование риск дебиторской задолженности. В случае

положительного решения страховщик устанавливает максимальную сумму

по каждому контрагенту, в пределах которой страховщик обязуется выплатить страховое возмещение страхователю при наступлении страхового случая.

online.mirea.ru

20.

Центр дистанционного обученияonline.mirea.ru

21.

Центр дистанционного обученияonline.mirea.ru

22.

Центр дистанционного обученияonline.mirea.ru

23.

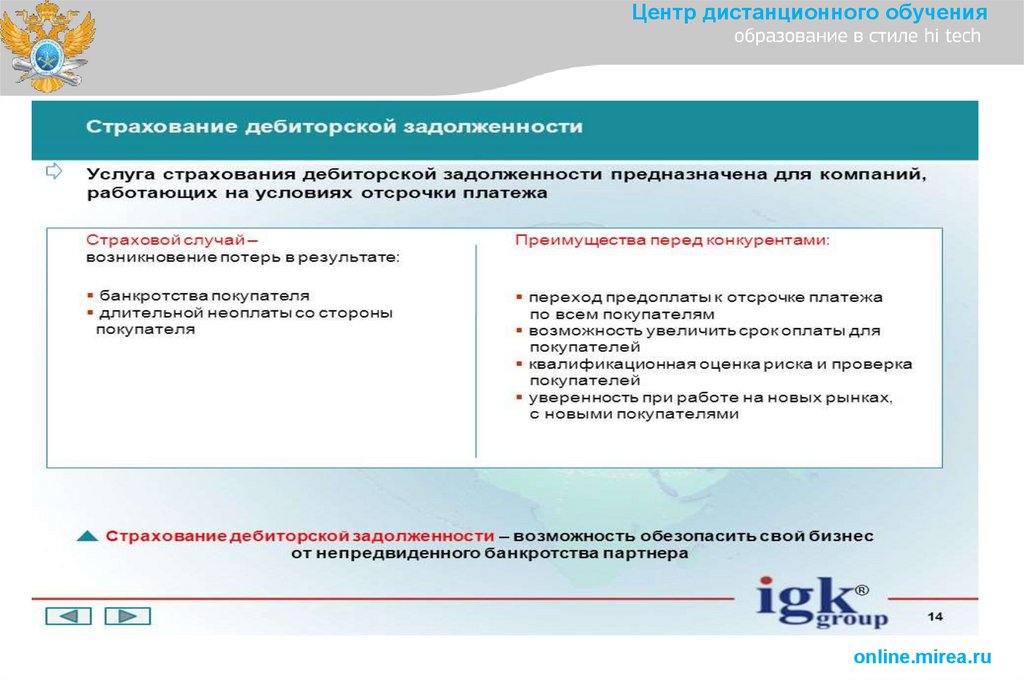

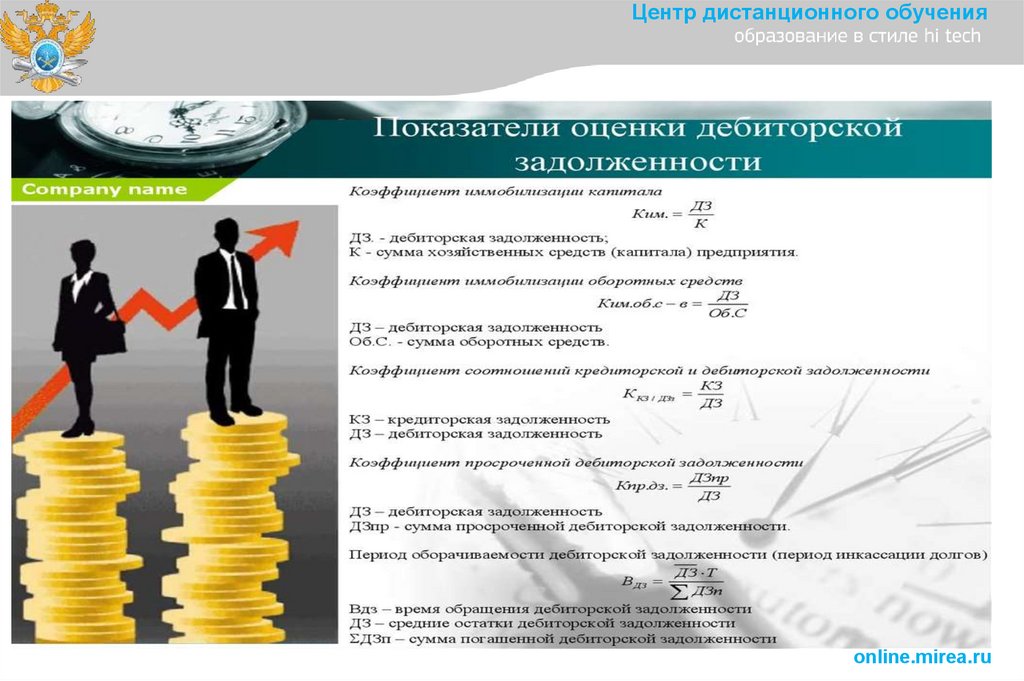

Центр дистанционного обученияСтрахование дебиторской задолженности

При страховании дебиторской задолженности страховщики, как правило, запрещают страхователю информировать контрагентов о наличии

договора страхования, чтобы избежать снижения платежной дисциплины

контрагентов.

Страхование дебиторской задолженности обеспечивает предприятию

дополнительную уверенность при работе с контрагентами. С помощью

этого вида страхования предприятие может расширить список контрагентов, приглашая к сотрудничеству тех, с кем раньше оно не решались

сотрудничать. Тем не менее страхование дебиторской задолженности

позволяет снизить убытки от неплатежей контрагентов, но не дает возможности управлять просроченной дебиторской задолженностью.

online.mirea.ru

24.

Центр дистанционного обученияСтрахование финансовых гарантий

Страхование финансовых гарантий — разновидность страхования

финансовых рисков.

Потребность в финансовой гарантии возникает у предприятия, которое

заключает договор с другим лицом (контрагентом) на выполнение определенных услуг. Для снижения риска недобросовестного исполнения договорных обязательств со стороны поставщиков услуг у предприятия-заказчика появляется интерес к обеспечению договорных обязательств. Таким

образом, финансовая гарантия является способом обеспечения договорных

обязательств со стороны поставщика услуг.

В механизме финансовых гарантий принимают участие три стороны:

бенефициар, принципал и гарант. Принципал обращается к гаранту с просьбой выдать письменный документ (гарантию), в соответствии с которым

гарант обязуется выплатить определенную денежную сумму в пользу бенефициара в случае неисполнения принципалом своих обязательств перед

бенефициаром. За выдачу этой гарантии принципал оплачивает гаранту

денежное вознаграждение.

online.mirea.ru

25.

Центр дистанционного обученияonline.mirea.ru

26.

Центр дистанционного обученияСтрахование финансовых гарантий

В случае страхования финансовых гарантий гарантом выступает страховая компания. Между

страховой компанией и принципалом (страхователем) заключается договор страхования в пользу

бенефициара (выгодоприобретателя). Размер страховой премии определяется в результате расчета,

учитывающего риск неисполнения принципалом своих обязательств. Как правило, страховая премия

составляет от 0,25 до 3% основной суммы обеспечения. После оплаты страховой премии страховщик выдает

принципалу страховой полис (гарантию), где определены условия наступления страхового случая и размеры

страховой выплаты.

Страховая компания принимает решения об удовлетворении заявления о страховой выплате лишь после

рассмотрения письменного требования бенефициара на предмет соответствия условиям выданной

гарантии.Страховщик не может в одностороннем порядке отозвать выданную им гарантию. Гарантия

прекращает свое действие только в случае, если обязательство гаранта выполнено полностью, истек срок

гарантии или в случае отказа бенефициара от своих прав по гарантии.

online.mirea.ru

27.

Центр дистанционного обученияСтрахование финансовых гарантий

Прежде чем выдать гарантию страховщики осуществляют тщательное

изучение условий будущего контракта между бенефициаром и принципалом. Кроме того, для принятия решения о выдаче гарантии страховщик

анализирует финансовое состояние принципала, его опыт работы и другие

факторы. Задача страховщика состоит в обеспечении практически безубыточного прохождения операций по контракту. Обычно страховщику

на анализ требуется от двух до пяти дней, в сложных случаях это время

может быть увеличено.

В настоящее время страхование финансовых гарантий получило широкое распространение. Этот механизм используется для различных видов

обеспечения. Например, страхование финансовых гарантий применяется

для обеспечения гарантий платежа по договору, исполнения договорных

обязательств, возврата авансовых платежей по договору, участия в конкурсе (тендерная гарантия), а также при обеспечении облигаций, кредитовании краткосрочных торговых операций и т.д.

online.mirea.ru

28.

Центр дистанционного обученияonline.mirea.ru

29.

Центр дистанционного обученияСтрахование депозитных рисков

Альтернативой страхования финансовых гарантий является банковская гарантия, при которой гарантом выступает банк. К основным преимуществам страхования финансовых гарантий можно отнести тот факт,

что договор страхования заключается без обеспечения, тогда как банк

обычно требует встречное обеспечение принципала. Кроме того, гарантию

может выдать любой страховщик, у которого есть соответствующая лицензия. Банк, как правило, анализирует историю обслуживания принципала

в банке.

Недостатками страхования финансовых гарантий является то, что размер страховой премии заранее не определен (в случае банковской гарантии денежное вознаграждение банка обычно фиксировано), а также более

сложная, чем в банке, процедура получения страховой выплаты.

Страхование депозитных рисков защищает интересы вкладчиков

от риска неплатежеспособности банков. Объектом этого вида страхования

является финансовый риск невозврата банком суммы основного депозита и начисленных процентов по нему в случае банкротства банка (отзыв

лицензии).

online.mirea.ru

30.

Центр дистанционного обученияСтрахование депозитных рисков

Наличие системы страхования депозитных рисков играет важную роль

в формировании доверия к банковским институтам. Она придает уверенность в обеспечении сохранности финансовых средств в банке, стимулирует привлечение средств в депозиты и, тем самым, способствует укреплению банковской системы. С ее помощью физическим и юридическим

лицам удается избежать финансовых проблем, возникающих в результате

потери депозитов. Она играет важную роль и в предотвращении массового

изъятия средств с банковских депозитов при неблагоприятной ситуации

в экономике.

В целом система страхования депозитов выступает дополнительным стабилизатором рыночного хозяйства.

Страхование депозитных рисков является особым видом страхования.

Поскольку вероятность банкротства банка практически невозможно спрогнозировать в долгосрочной перспективе и суммарный объем депозитов

в банке может быть очень большим, то для страхования депозитных рисков

создают специальный страховой фонд. Как правило, это самостоятельный

межбанковский страховой фонд, который регулируется на законодательном уровне. При этом участие всех банков в системе страхования депозитов обязательно: страховую премию оплачивают все банки по установленным тарифам.

online.mirea.ru

31.

Центр дистанционного обученияСтрахование вкладов

online.mirea.ru

32.

Центр дистанционного обученияСтрахование вкладов

Порядок выплаты и размер страхового возмещения в случае банкротства банка также определяется законодательно. Как правило, устанавливается максимальный размер страховой выплаты на одного вкладчика.

Из страхового фонда может покрываться полностью или частично сумма

вклада и накопленные проценты. Существует разный подход к страхованию вкладов физических и юридических лиц.

В 2004 г. на основании Федерального закона от 23 декабря 2003 г.

№ 177-ФЗ ≪О страховании вкладов физических лиц в банках Российской

Федерации≫ была учреждена Государственная корпорация ≪≪Агентство

по страхованию вкладов≫. Основными задачами Агентства являются аккумуляция страховых взносов и выплата страхового возмещения при отзыве

лицензии у банка (наступление страхового случая). Также Агентство

управляет процедурой банкротства кредитных организаций. Согласно действующему законодательству страхованию подлежат депозиты физических

лиц и индивидуальных предпринимателей.

online.mirea.ru

33.

Центр дистанционного обученияonline.mirea.ru

34.

Центр дистанционного обученияonline.mirea.ru

35.

Центр дистанционного обученияonline.mirea.ru

36.

Центр дистанционного обученияСобственный капитал

Капитал представляет собой значительную часть финансовых ресурсов

организации, за счет которых осуществляется ее основная и инвестиционная деятельность. Он является важным показателем, характеризующим

финансовые возможности организации.

Собственный капитал — это собственные финансовые средства организации, включающие в себя взносы учредителей, нераспределенную прибыль, различные фонды и резервы, сформированные из чистой прибыли

в процессе деятельности организации. Собственный капитал принадлежит

владельцам организации. От размера собственного капитала зависит масштаб ее деятельности.

Собственный капитал организации выполняет ряд функций, к которым

относятся защитная, оперативная и регулирующая. Защитная

функция состоит в обеспечении принятых организацией рисков и выполнении ее обязательств перед клиентами. Оперативная функция предполагает, что собственный капитал является основным источником ресурсов для непрерывной деятельности организации. Регулирующая функция

заключается в том, что собственный капитал выступает регулятором деятельности организации, определяя долгосрочный рост ее активов.

При вычислении собственного капитала в абсолютном выражении необходимо понимать, достаточно ли этой величины для выполнения организацией защитной функции. Для получения такой оценки используют понятие достаточности капитала.

online.mirea.ru

37.

Центр дистанционного обученияДостаточность собственного капитала

Достаточность капитала отражает надежность организации и степень ее

подверженности риску. Это понятие аккумулирует в себе такие характеристики организации, как стабильность, устойчивость, способность выдерживать ущерб от наступления рисков.

При анализе достаточности собственного капитала определяется,

насколько величина капитала адекватна размеру принимаемых рисков.

Соответствие

между

собственным

капиталом

и

суммой

рисков

является важным методом управления рисками. Если это соответствие не

выполняется,

то

при

неблагоприятных

обстоятельствах

существует

вероятность неплатежеспособности организации.

Достаточность капитала является ключевым индикатором финансового

состояния организации. Чем более широкий круг проектов и операций

проводит организация, тем б ольшие потери она может понести и тем выше

должен быть уровень достаточности капитала для обеспечения стабильности при реализации соответствующих рисков. Для определения достаточности капитала обычно используют относительные показатели. Значение

оптимального размера собственного капитала также зависит от его структуры и качества активов организации.

online.mirea.ru

38.

Центр дистанционного обученияДостаточность капитала

Однако завышенное значение достаточности капитала может негативно

сказываться на деятельности организации. Это связано с тем, что собственный капитал является более дорогим источником финансирования (чем

заемные средства) и его увеличение выше оптимального значения ослабляет конкурентные преимущества организации.

Таким образом, одним из наиболее важных условий обеспечения

финансовой устойчивости организации является условие соответствия

собственного капитала величине принимаемых рисков. Другими словами,

максимально допустимый уровень рисков должен определяться исходя

из размера собственного капитала. Задача риск-менеджмента состоит

в регулярном анализе этого соответствия и в принятии оперативных мер

в случае отклонения от него. Если сумма рисков не адекватна размеру собственного капитала, необходимо отказаться от части рисков или увеличить

собственный капитал до оптимального значения.

online.mirea.ru

39.

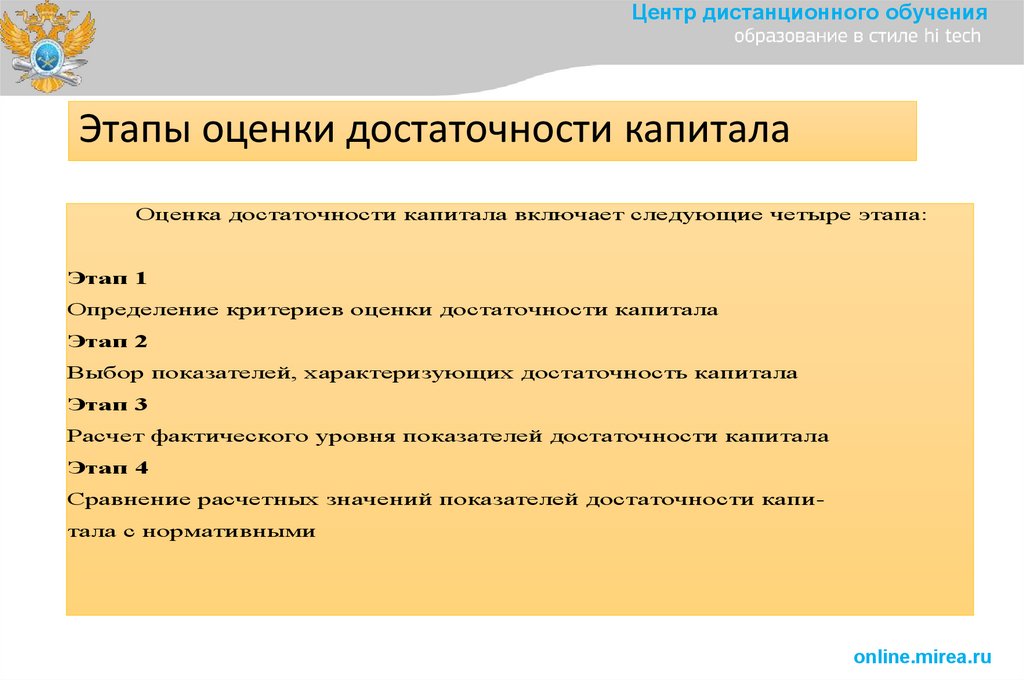

Центр дистанционного обученияЭтапы оценки достаточности капитала

Оценка достаточности капитала включает следующие четыре этапа:

Этап 1

Определение критериев оценки достаточности капитала

Этап 2

Выбор показателей, характеризующих достаточность капитала

Этап 3

Расчет фактического уровня показателей достаточности капитала

Этап 4

Сравнение расчетных значений показателей достаточности капитала с нормативными

online.mirea.ru

40.

Риск-аппетит определяет уровень риска, которыйможет

Центрорганизация

дистанционного

обучения

принять на собственное удержание для достижения операционных

и финансовых целей. Риск-аппетит зависит от внешних и внутренних

факторов.

К внешним факторам относятся конъюнктура рынка, макроэкономическое состояние экономики, требования государственного регулирования, происходящие изменения в отрасли.

Внутренними

организации,

факторами

текущий

этап

ее

являются

финансовые

жизненного

цикла,

возможности

мнения

основных

заинтересованных лиц (акционеров, держателей облигаций, аналитиков).

Также

важным

фактором

выступает

ожидание

относительно

развития

компании в среднесрочной перспективе:

- прогноз прибыли, выручки, доли рынка и т.д.

Емкость риска определяет максимальный лимит риска, который организация может принять. Другими словами, этот показатель соответствует

максимальному уровню убытков, при которых организация не будет признана несостоятельной (банкротом).

Очевидно, что риск-аппетит не должен выходить за пределы емкости

риска, поэтому сначала, как правило, определяют емкость риска, а затем —

уровень риск-аппетита.

online.mirea.ru

41.

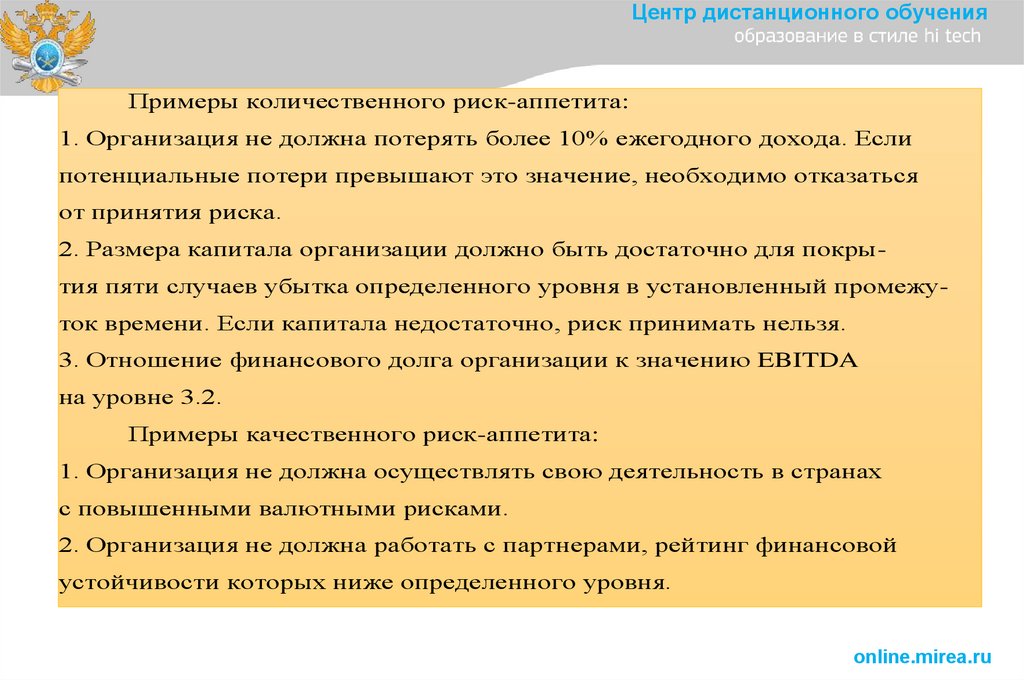

Центр дистанционного обученияПримеры количественного риск-аппетита:

1. Организация не должна потерять более 10% ежегодного дохода. Если

потенциальные потери превышают это значение, необходимо отказаться

от принятия риска.

2. Размера капитала организации должно быть достаточно для покрытия пяти случаев убытка определенного уровня в установленный промежуток времени. Если капитала недостаточно, риск принимать нельзя.

3. Отношение финансового долга организации к значению EBITDA

на уровне 3.2.

Примеры качественного риск-аппетита:

1. Организация не должна осуществлять свою деятельность в странах

с повышенными валютными рисками.

2. Организация не должна работать с партнерами, рейтинг финансовой

устойчивости которых ниже определенного уровня.

online.mirea.ru

42.

Центр дистанционного обученияКонтрольные вопросы

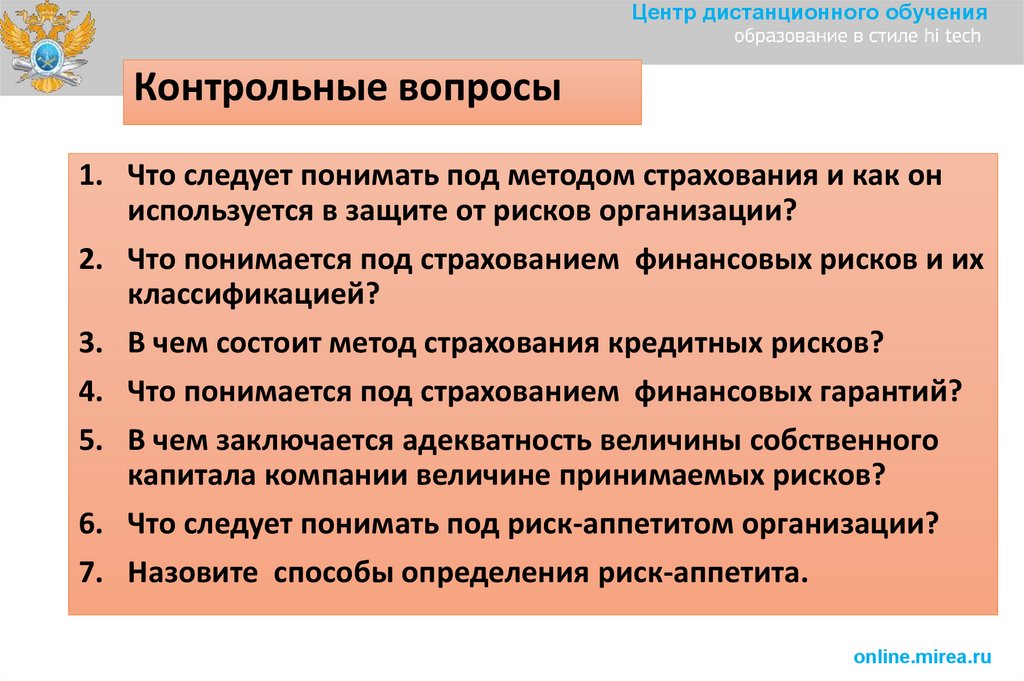

1. Что следует понимать под методом страхования и как он

используется в защите от рисков организации?

2. Что понимается под страхованием финансовых рисков и их

классификацией?

3. В чем состоит метод страхования кредитных рисков?

4. Что понимается под страхованием финансовых гарантий?

5. В чем заключается адекватность величины собственного

капитала компании величине принимаемых рисков?

6. Что следует понимать под риск-аппетитом организации?

7. Назовите способы определения риск-аппетита.

online.mirea.ru

43.

Центр дистанционного обученияСпасибо за внимание!

online.mirea.ru