Финансы

ФинансыПохожие презентации:

")

Накладные расходы и сметная прибыль

1.

Накладные расходы исметная прибыль

2.

1. Накладные расходы2. Определение накладных

расходов

3. Сметная прибыль и ее

определение

3.

1. Накладные расходы4.

Накладныерасходы

как

часть сметной себестоимости

СМР

представляют

собой

совокупность

затрат,

связанных с созданием общих

условий

строительного

производства,

его

организацией, управлением и

обслуживанием

.

5.

Внастоящее

время

учет

НР

производится в соответствии с:

1. МДС

81-33.2004

«Методические

указания по определению величины

накладных

расходов

в

строительстве» или

2. МДС

81-34.2004

«Методические

указания по определению величины

накладных

расходов

в

строительстве, осуществляемом в

районах

Крайнего

Севера

и

местностях, приравненных к ним».

6.

МДСобязательны

для

всех

предприятий,

осуществляющих

строительство

за

счет

государственного бюджета и целевых

внебюджетных фондов. В остальных

случаях

они

имеют

рекомендательный характер.

7.

В состав НР включаются группызатрат, которые распределяются по

4 статьям:

1. Административно-хозяйственные

расходы (около 43% ):

Основная и дополнительная ЗП

административно-хозяйственного

персонала;

отчисления на социальные нужды

по ЕСН на оплату труда;

8.

амортизационныеотчисления

(или арендная плата) по основным

фондам

для

обслуживания

аппарата управления;

канцелярские

и

почтовотелеграфные расходы;

расходы по содержанию ЭВМ;

расходы по содержанию и

эксплуатации зданий, занимаемых

АХП;

9.

расходыпо

служебным

командировкам;

расходы

по

легковому

транспорту;

представительские

расходы,

связанные

с

коммерческой

деятельностью организации;

оплата

консультационных,

информационных и аудиторских

услуг, услуг банка.

10.

2. Расходы по обслуживаниюработников строительства (около

37%):

подготовка

и

переподготовка

кадров;

отчисления на уплату ЕСН от ОЗП

(заработной

платы

рабочихстроителей);

11.

обеспечение нормальных санитарногигиенических и бытовых условий настроительной площадке;

содержание

санитарно-бытовых

помещений: на оплату труда уборщиц,

дежурных слесарей, электриков и других

категорий обслуживающего персонала,

расходы на отопление, водоснабжение,

канализацию, освещение;

12.

расходы на охрану труда и ТБ: износи расходы по ремонту и стирке

бесплатно выдаваемых спецодежды

и защитных приспособлений, на

приобретение

необходимых

справочников, плакатов, а также на

улучшение условий труда ;

стоимость бесплатно выдаваемых

в

предусмотренных

законодательством РФ случаях нейтрализующих веществ, жиров, молока, др.;

13.

приобретениеаптечек

и

медикаментов;

затраты по обучению рабочих

безопасным методам работы и на

оборудование кабинетов по ТБ.

14.

3. Расходы по организации работ настроительной площадке (около 16%):

содержание

производственных

лабораторий,

пожарной

и

сторожевой охраны;

ремонт

малоценных

и

быстроизнашивающихся

инструментов,

производственного

инвентаря;

ремонт, содержание и разборка

временных

(нетитульных)

сооружений;

15.

расходы на геодезические работы,на ППР;

по благоустройству и содержанию

строительной площадки;

расходы по подготовке объекта к

сдаче;

расходы по перебазированию

линейных

строительных

организаций в пределах стройки.

16.

4. Прочие НР:амортизация по нематериальным

активам;

платежи по кредитам банков,

бюджетным ссудам;

расходы, связанные с рекламой.

17.

2. Определение накладныхрасходов

18.

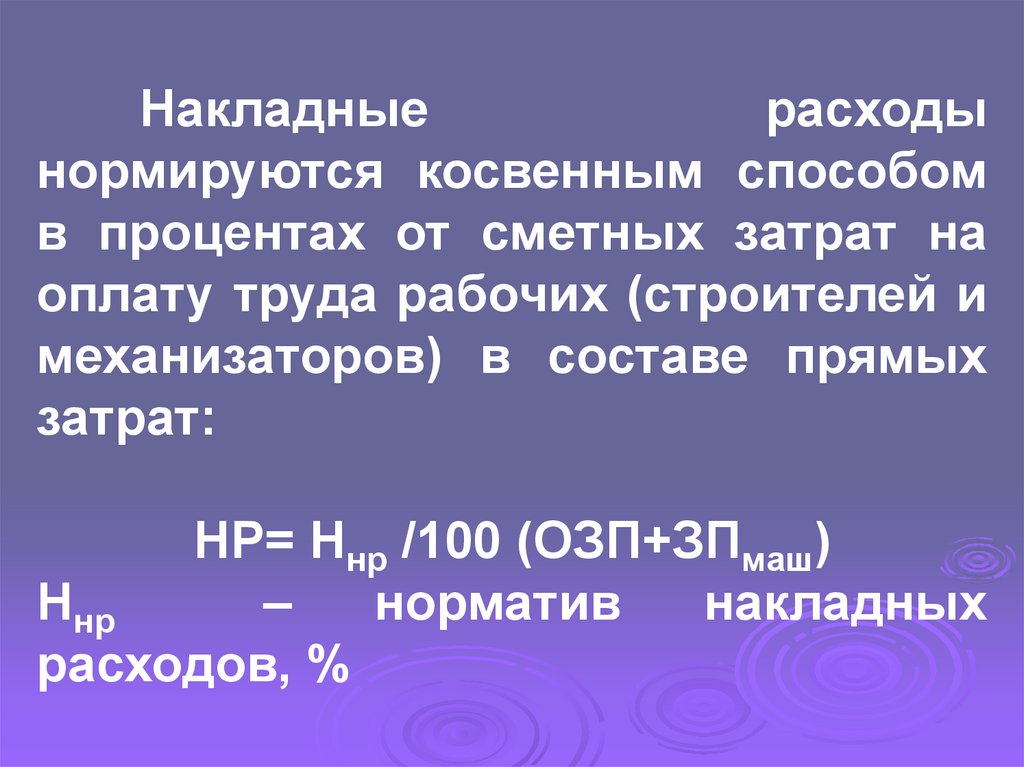

Накладныерасходы

нормируются косвенным способом

в процентах от сметных затрат на

оплату труда рабочих (строителей и

механизаторов) в составе прямых

затрат:

НР= Ннр /100 (ОЗП+ЗПмаш)

Ннр

–

норматив

накладных

расходов, %

19.

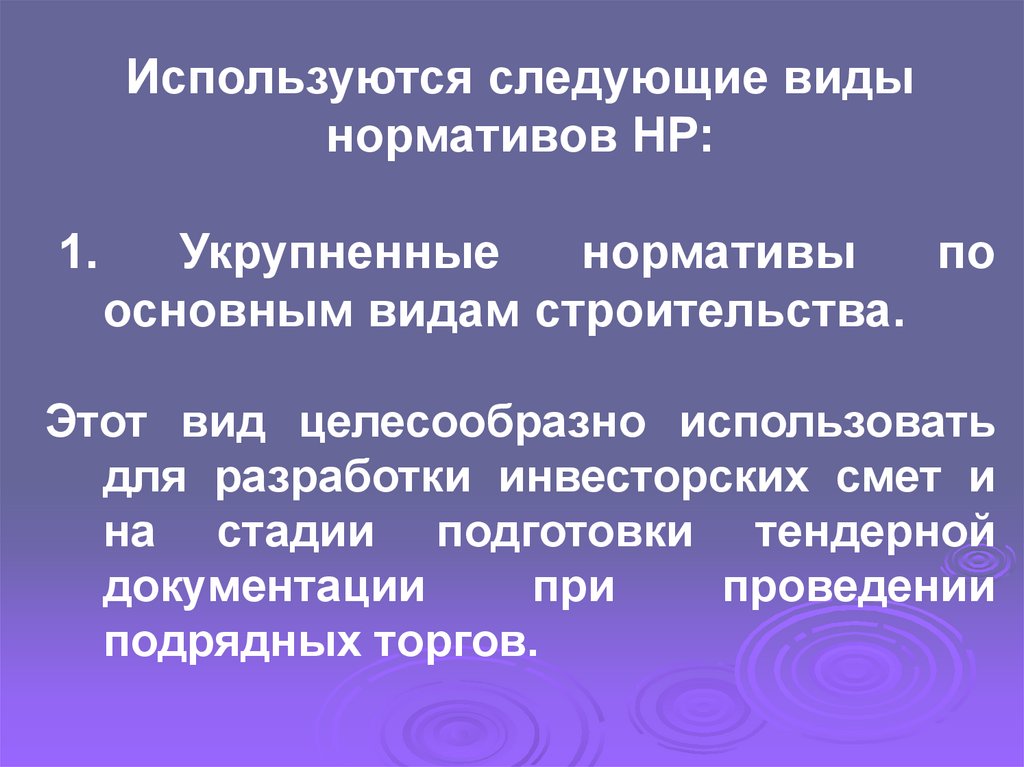

Используются следующие видынормативов НР:

1.

Укрупненные

нормативы

по

основным видам строительства.

Этот вид целесообразно использовать

для разработки инвесторских смет и

на стадии подготовки тендерной

документации

при

проведении

подрядных торгов.

20.

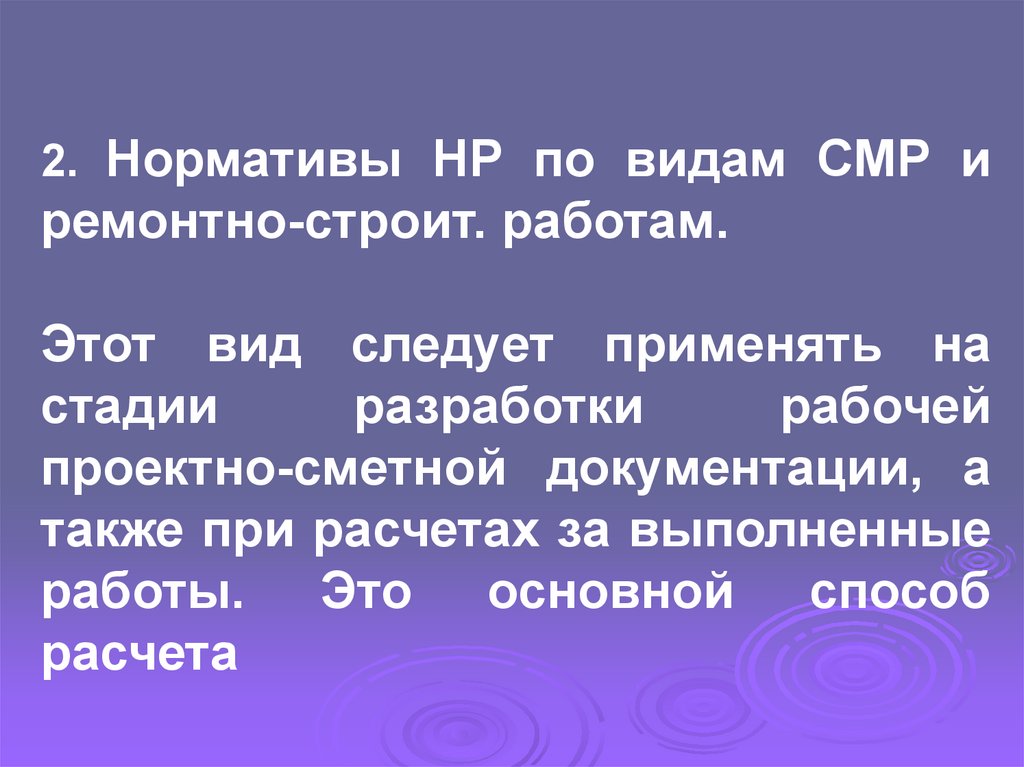

2. Нормативы НР по видам СМР иремонтно-строит. работам.

Этот вид следует применять на

стадии

разработки

рабочей

проектно-сметной документации, а

также при расчетах за выполненные

работы. Это основной способ

расчета

21.

нормы дляконкретной строительно-монтажной

или

ремонтно-строительной

организации.

3.

Индивидуальные

В этом случае учитываются реальные

условия конкретного строительства и

расходы

конкретных

подрядных

организаций.

Расчет

норм

осуществляется :

НРи = ΣНРi*100/ФОТ

22.

Окончательноерешение

по

выбору варианта расчета величины

НР

принимается

Заказчиком

(Инвестором) и Подрядчиком в ходе

переговоров.

При составлении локальных

смет без деления на разделы,

начисление НР производится в

конце сметы, а при формировании

по разделам – в конце каждого

раздела и в целом по смете.

23.

3. Сметная прибыль24.

Сметнаяприбыль

это

нормативная прибыль строительной

организации, учитываемая в сметной

стоимости

или

это

средства,

предназначенные

для

покрытия

расходов подрядных организаций на

развитие

производства

и

материальное

стимулирование

работников. Сметная прибыль не

относится на себестоимость работ.

25.

Внастоящее

время

используются

следующие

методические указания:

МДС 81- 25.2001 «Методические

указания по определению величины

сметной прибыли в строительстве»

+ письмо Федерального агенства по

строительству и ЖКХ №АП-5536/06

от 18.11.04.

26.

В составе норматива сметнойприбыли учтены затраты на:

отдельные

федеральные,

региональные и местные налоги и

сборы;

расширенное

воспроизводство

подрядных

организаций

(модернизация

оборудования,

реконструкция объектов основных

фондов);

27.

материальноестимулирование

работников (материальная помощь,

проведение мероприятий по охране

здоровья и отдыха);

организацию

бесплатных

заведениям.

помощи

и

услуг

учебным

28.

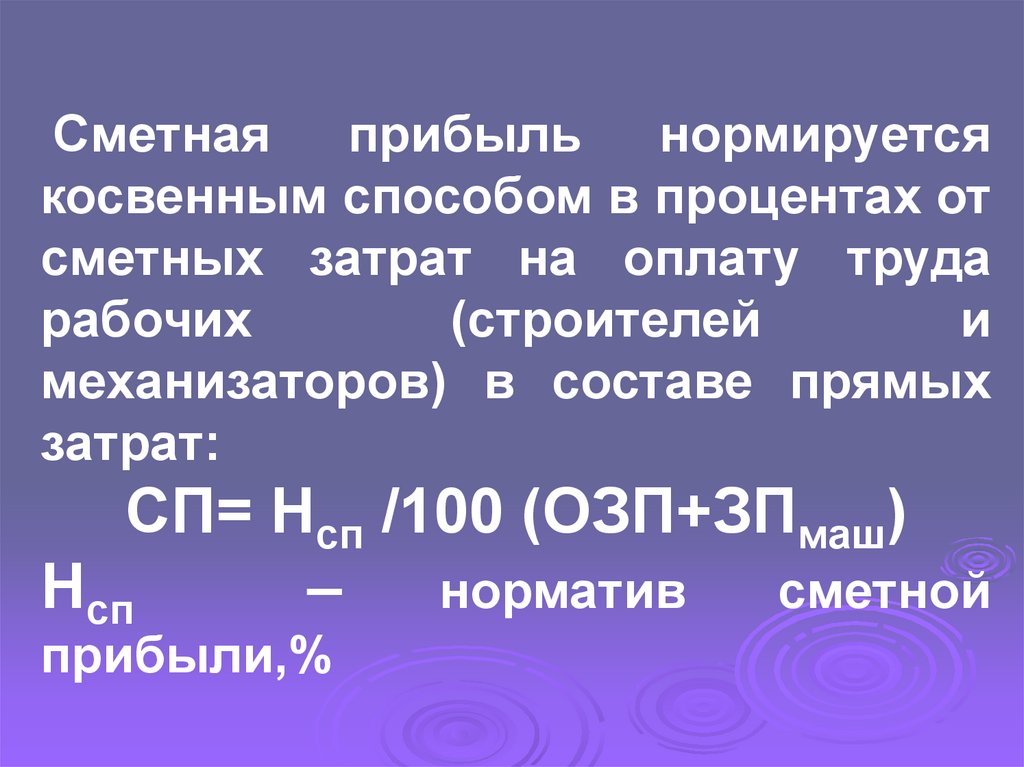

Сметнаяприбыль

нормируется

косвенным способом в процентах от

сметных затрат на оплату труда

рабочих

(строителей

и

механизаторов) в составе прямых

затрат:

СП= Нсп /100 (ОЗП+ЗПмаш)

Нсп

–

норматив

сметной

прибыли,%

29.

Видыприбыли:

нормативов

сметной

1. Общеотраслевой норматив (для

нового строительства - 65%, для

ремонтно-строительных работ 50%).

30.

Этот вид целесообразнее применятьдля

выполнения

общеэкономических расчетов в инвестиционной

сфере, разработки инвесторских

смет, ТЭО проектов и определения

стартовой цены при проведении

подрядных торгов.

31.

2. Нормативы сметной прибыли повидам СМР

работам.

и

ремонтно-строит.

Этот вид применяются на стадии

разработки рабочей документации и

расчетах за выполненные работы.

32.

3.Индивидуальная

норма

для

конкретной подрядной организации.

Если прибыль, рассчитанная на

основе общеотраслевых и по видам

работ нормативов не покрывает

расходы подрядной организации на

развитие

производства,

рекомендуется по согласованию с

заказчиком

разрабатывать

и

применять индивидуальную норму

сметной прибыли (за исключением

строек, финансируемых из федер.

бюджета).

33.

Решение по выборуварианта

определения величины сметной

прибыли принимается Инвестором

(Заказчиком) и Подрядчиком на

равноправной

основе.

При

внебюджетном

финансировании

сметная

прибыль

может

определяться как от величины

средств на оплату труда рабочихстроителей, так и от сметной

себестоимости

работ

по

согласованию сторон.

34.

При составлении локальных сметбез

деления

на

разделы,

начисление

сметной

прибыли

производится в конце сметы, а при

формировании по разделам - в

конце каждого раздела и в целом по

смете.