Финансы

Финансы Строительство

СтроительствоПохожие презентации:

")

Методика разработки и применения нормативов накладных расходов при определении сметной стоимости строительства

1.

Ваше обучениеОбразовательный центр «СтройСофт»

Группа компаний «СтройСофт»

занимается разработкой программ для составления смет с 1995

года и является одним из лидеров в области сметного ПО.

ООО «СтройСофт-Информ» — наш учебный центр, оказывающий

образовательные услуги с 2004 года исключительно сметчикам .

Рекомендуем проходить обучение

программе Smeta.ru у разработчика

Преподаватель Шарова Н.В

ООО НПФ «Центр Экономики и Ценообразования в строительстве» © 2015

2.

Приказ Министерства строительстваи жилищно-коммунального хозяйства

Российской Федерации

от 21.12.2020 N 812/пр

МЕТОДИКА ПО РАЗРАБОТКЕ И ПРИМЕНЕНИЮ

НОРМАТИВОВ НАКЛАДНЫХ РАСХОДОВ ПРИ

ОПРЕДЕЛЕНИИ СМЕТНОЙ СТОИМОСТИ

СТРОИТЕЛЬСТВА, РЕКОНСТРУКЦИИ, КАПИТАЛЬНОГО

РЕМОНТА, СНОСА ОБЪЕКТОВ КАПИТАЛЬНОГО

СТРОИТЕЛЬСТВА

Преподаватель Шарова

ООО НПФ «Центр Экономики и Ценообразования в строительстве» © 2015

3.

Приказ Министерства строительстваи жилищно-коммунального хозяйства

Российской Федерации

от 21.12.2020 N 812/пр

Методика по разработке и применению нормативов накладных расходов при определении

сметной стоимости строительства, реконструкции, капитального ремонта, сноса объектов

капитального строительства (далее - Методика) предназначена для определения методов

разработки и применения нормативов накладных расходов, используемых при

определении сметной стоимости строительства, реконструкции, капитального ремонта,

сноса объектов капитального строительства (далее - строительство), определяемой в

соответствии с частью 1 статьи 8.3 Градостроительного кодекса Российской Федерации

Преподаватель Шарова

ООО НПФ «Центр Экономики и Ценообразования в строительстве» © 2015

4.

Приказ Министерства строительстваи жилищно-коммунального хозяйства

Российской Федерации

от 21.12.2020 N 812/пр

Разработка нормативов накладных расходов осуществляется расчетно-аналитическим

методом с использованием принципа усреднения в соответствии со структурой прямых

затрат по видам строительных, ремонтно-строительных работ, работ по монтажу

оборудования

(монтажных

работ),

капитального

ремонта

оборудования,

пусконаладочных и прочих работ (далее - виды работ), предусмотренных сметными

нормами на строительные, ремонтно-строительные (далее - ГЭСНр), пусконаладочные

(далее - ГЭСНп) работы, монтаж и капитальный ремонт оборудования (далее

соответственно - ГЭСНм, сведения о которых включены в федеральный реестр сметных

нормативов.

Преподаватель Шарова

ООО НПФ «Центр Экономики и Ценообразования в строительстве» © 2015

5.

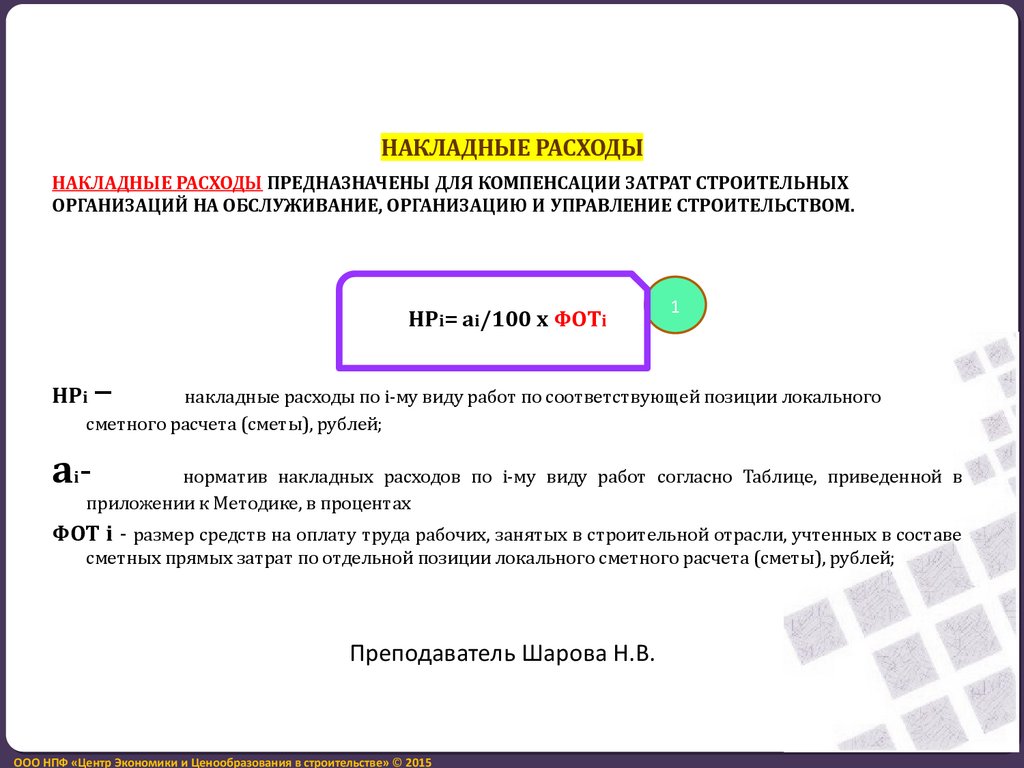

НАКЛАДНЫЕ РАСХОДЫНАКЛАДНЫЕ РАСХОДЫ ПРЕДНАЗНАЧЕНЫ ДЛЯ КОМПЕНСАЦИИ ЗАТРАТ СТРОИТЕЛЬНЫХ

ОРГАНИЗАЦИЙ НА ОБСЛУЖИВАНИЕ, ОРГАНИЗАЦИЮ И УПРАВЛЕНИЕ СТРОИТЕЛЬСТВОМ.

НРi= аi/100 х ФОТi

НРi

1

–

накладные расходы по i-му виду работ по соответствующей позиции локального

сметного расчета (сметы), рублей;

аi-

норматив накладных расходов по i-му виду работ согласно Таблице, приведенной в

приложении к Методике, в процентах

ФОТ i - размер средств на оплату труда рабочих, занятых в строительной отрасли, учтенных в составе

сметных прямых затрат по отдельной позиции локального сметного расчета (сметы), рублей;

Преподаватель Шарова Н.В.

ООО НПФ «Центр Экономики и Ценообразования в строительстве» © 2015

6.

НАКЛАДНЫЕ РАСХОДЫ В ЛОКАЛЬНОЙ СМЕТЕ.

ПО МАСШТАБУ ПРИМЕНЕНИЯ

НОРМАТИВОВ

НАКЛАДНЫХ

РАСХОДОВ ПО ВИДАМ

СТРОИТЕЛЬНЫХ,

РЕМОНТНОСТРОИТЕЛЬНЫХ,

МОНТАЖНЫХ И

ПУСКОНАЛАДОЧНЫХ РАБОТ

Преподаватель Шарова Н.В.

ООО НПФ «Центр Экономики и Ценообразования в строительстве» © 2015

7.

Дифференцируются по территории строительства:• для территории Российской Федерации, не относящейся к районам

Крайнего Севера и приравненным к ним местностям (Территория);

• для территории Российской Федерации, относящейся к районам

Крайнего Севера (РКС);

• для территории Российской Федерации, относящейся к местностям,

приравненным к районам Крайнего Севера (МПРКС).

Преподаватель Шарова Н.В.

ООО НПФ «Центр Экономики и Ценообразования в строительстве» © 2015

8.

Преподаватель Шарова Н.В.ООО НПФ «Центр Экономики и Ценообразования в строительстве» © 2015

9.

I. НР по функциональному назначению условно на 4 группы:1. Административно-хозяйственные расходы

Расходы на оплату труда административно-хозяйственного персонала:

- работников аппарата управления (руководителей, специалистов и других работников,

относящихся к служащим);

- линейного персонала: старших производителей работ (начальников участков),

производителей работ, мастеров строительных участков, участковых механиков;

- рабочих, осуществляющих хозяйственное обслуживание работников аппарата

управления (операторов связи, дворников, уборщиц, гардеробщиков, курьеров и др.).

- страховые платежи (взносы) по обязательному страхованию административнохозяйственного персонала;

Преподаватель Шарова Н.В.

ООО НПФ «Центр Экономики и Ценообразования в строительстве» © 2015

10.

Почтово-телеграфные расходы, оплата услуг связи, в частности, оплата международных имеждугородних телефонных переговоров сотовой связи, сообщений, передаваемых по пейджинговой,

электронной почты, а также информационных систем (Интернет и другие аналогичные сети).

Расходы, связанные с приобретением права на использование программ и баз данных по договорам с

правообладателем

(по

лицензионным

соглашениям).

Расходы на типографские работы, на содержание и эксплуатацию машинописной и другой оргтехники.

Расходы на содержание и эксплуатацию зданий, сооружений, помещений, занимаемых и используемых

административно-хозяйственным персоналом (отопление, освещение, энергоснабжение, водоснабжение,

канализация и содержание в чистоте), а также расходы, связанные с платой за землю.

Плата государственному и/или частному нотариусу.

Расходы по набору работников, включая услуги специализированных организаций по подбору

персонала- Добавлено Перенесено из не учитываемых затрат

Преподаватель Шарова Н.В.

ООО НПФ «Центр Экономики и Ценообразования в строительстве» © 2015

11.

Расходы на оплату аудиторских услуг, связанных с проверкой достоверности бухгалтерской(финансовой) отчетности, осуществленные в соответствии с законодательством Российской Федерации.

расходы на публикацию бухгалтерской (финансовой) отчетности ... Добавлено

Расходы на приобретение канцелярских принадлежностей, бланков учета, отчетности и других

документов, периодических изданий, необходимых для целей производства и управления им, на

приобретение технической литературы, переплетные работы.

Расходы на проведение всех видов ремонта (отчисления в ремонтный фонд или резерв на ремонт)

основных фондов, используемых административно-хозяйственным персоналом.

Расходы, связанные со служебными разъездами работников административно-хозяйственного

персонала в пределах пункта нахождения организации.

Расходы на содержание и эксплуатацию служебного легкового автотранспорта, числящегося на

балансе строительной организации. - оформление и выдача виз, паспортов, ваучеров, приглашений и

иных аналогичных документов;

Оплата услуг банка.

Преподаватель Шарова Н.В.

ООО НПФ «Центр Экономики и Ценообразования в строительстве» © 2015

12.

расходы, связанные со служебными поездками административно -хозяйственногоперсонала в пределах места нахождения организации;

расходы на содержание и эксплуатацию служебного транспорта строительной

организации, ...

расходы на наем служебного транспорта (арендные платежи, включая лизинговые);

расходы на компенсацию за использование для служебных поездок личных легковых

автомобилей

в соответствии с подпунктом 11 пункта 1 статьи 264 Налогового кодекса Российской

Федерации;

расходы на возмещение затрат, связанных с переездом на работу в другую местность

административно-хозяйственного

персонала,

включая

работников,

обслуживающих

служебный транспорт, ...

расходы на служебные командировки, связанные с производственной деятельностью

административно-хозяйственного

персонала,

включая

работников,

обслуживающих

служебный легковой автотранспорт: ...

расходы на публикацию бухгалтерской (финансовой) отчетности ... Добавлено

Преподаватель Шарова Н.В.

ООО НПФ «Центр Экономики и Ценообразования в строительстве» © 2015

13.

Расходы на обслуживание работников строительства1. расходы на обучение и прохождение независимой оценки квалификации на соответствие

требованиям к квалификации работников в соответствии с пунктом 3 статьи 264 Налогового

кодекса Российской Федерации;

2. страховые платежи (взносы) по обязательному страхованию рабочих, занятых в строительной

отрасли, в том числе на некапитальных работах, производимых за счет накладных расходов;

3. Расходы по обеспечению санитарно-гигиенических и бытовых условий:

расходы на санитарно-бытовое облуживание и медицинское обеспечение (Добавлено) работников:

- содержание санитарно-бытовых помещений: на отопление, водоснабжение, канализацию,

освещение, а также стоимость предметов гигиены, предусмотренных табелем для душевых и

умывальников;

- расходы на лечение профессиональных заболеваний работников, занятых на работах с вредными и

тяжелыми

условиями

труда;

- затраты на оплату услуг сторонних организаций по обеспечению работников строительной

организации столовыми, буфетами, медпунктами, санитарно-бытовыми помещениями или долевое

участие

по

их

содержанию.

Преподаватель Шарова Н.В.

ООО НПФ «Центр Экономики и Ценообразования в строительстве» © 2015

14.

4. Расходы на охрану труда и технику безопасности:- износ и расходы по ремонту и стирке бесплатно выдаваемых спецодежды и средствами

индивидуальных защитных приспособлений;

- затраты, связанные с приобретением аптечек и медикаментов, с санитарно-бытовым и

лечебно-профилактическим обслуживанием работников;

- затраты на приобретение необходимых справочников, плакатов и диапозитивов по технике

безопасности, предупреждению несчастных случаев и заболеваний на строительстве, а также

улучшению условий труда;

затраты на проведение медицинских осмотров;

- затраты на проведение аттестации рабочих мест;

- затрат на приобретение нормативных документов по охране труда;

Преподаватель Шарова Н.В.

ООО НПФ «Центр Экономики и Ценообразования в строительстве» © 2015

15.

Расходы на организацию работ на строительных площадкахСодержание пожарной и сторожевой охраны

1.Расходы на содержание производственных лабораторий.

Содержание и разборкой временных (не титульных) сооружений, приспособлений и устройств, к которым

относятся:

- приобъектные конторы и кладовые прорабов и мастеров;

- складские помещения и навесы при объекте строительства;

- душевые, биотуалеты, уборные и помещения для обогрева рабочих;

- настилы, стремянки, лестницы, переходные мостики, ходовые доски;

- леса и подмости, не предусмотренные в сметных нормах на строительные работы, наружные подвесные

люльки, заборы и ограждения, необходимые для производства работ, предохранительные козырьки;

- временные разводки от магистральных сетей электроэнергии, воды, пара, газа и воздуха в пределах

рабочей зоны (территории в пределах до 25 метров от периметров зданий или осей линейных

сооружений);

Преподаватель Шарова Н.В.

ООО НПФ «Центр Экономики и Ценообразования в строительстве» © 2015

16.

Расходы по геодезическим работам, осуществляемым при производстве строительных работ.Расходы по проектированию ППР и прочих проектных материалов, неучтенных ранее.

Расходы по благоустройству и содержанию строительных площадок

Расходы по подготовке объектов строительства к сдаче. На эту статью относятся:

- расходы на приобретение моющих средств и других материалов, расходуемых на уборку при сдаче

объектов;

- расходы по вывозке строительного мусора с площадки после окончания строительства объекта.

расходы на проведение строительного контроля подрядчиком при осуществлении

строительства Добавлено

расходы, связанные с оплатой услуг военизированных горноспасательных частей при

производстве подземных горно-капитальных работ; Добавлено

Преподаватель Шарова Н.В.

ООО НПФ «Центр Экономики и Ценообразования в строительстве» © 2015

17.

Прочие накладные расходырасходы, связанные с внедрением технологий производства, а также методов организации

производства и управления, включая расходы на услуги проектных, технологических и других

организаций по инженерно-техническому сопровождению и организации производства,

нормированию труда, а также внедрению передовых методов организации труда, энерго- и

ресурсосберегающих технологий; Добавлено

расходы, связанные с подготовкой и освоением новых производств, цехов и агрегатов,

изобретательством, рационализаторством и техническим усовершенствованием ... Добавлено

амортизация нематериальных активов;

расходы на рекламу в соответствии с пунктом 4 статьи 264 Налогового кодекса Российской

Федерации;

уплачиваемые некоммерческим организациям взносы, вклады и иные обязательные платежи,

являющиеся обязательным условием для осуществления деятельности подрядных организаций;

Добавлено

налоги, сборы, государственные пошлины, платежи и другие обязательные отчисления, включаемые

в себестоимость продукции; Перенесено из не учитываемых затрат

Преподаватель Шарова Н.В.

ООО НПФ «Центр Экономики и Ценообразования в строительстве» © 2015

18.

расходы на сертификацию продукции и услуг, а также на декларирование соответствия с участиемтретьей стороны; Добавлено

расходы на обязательное и добровольное страхование имущества (в том числе арендуемого)

строительной организации, учитываемого в составе производственных средств, и иного имущества,

используемого при осуществлении деятельности, направленной на получение дохода, отдельных

категорий работников, занятых в основном производстве, а также занятых эксплуатацией

строительных машин и механизмов, средств транспорта (водного, воздушного, наземного,

трубопроводного), в том числе арендованного, основных средств производственного назначения (в

том числе арендованных), нематериальных активов, гражданской ответственности членов

саморегулируемой организации (далее - СРО), ответственности за нарушение членами СРО условий

договора подряда, финансовых рисков вследствие неисполнения и (или) ненадлежащего

исполнения договора подряда; Перенесено из неучитываемых затрат

Преподаватель Шарова Н.В.

ООО НПФ «Центр Экономики и Ценообразования в строительстве» © 2015

19.

Поправочные коэффициенты к НР:4.8.Нормативы накладных расходов на работы по капитальному ремонту производственных зданий и сооружений,

выполняемые подрядными организациями, принимаются в размерах, установленных для строительных работ.

При этом для определения сметной стоимости капитального ремонта объектов производственного назначения с

использованием нормативов накладных расходов по видам строительных и монтажных работ понижающий

коэффициент 0,9 не применяется.

4.9.Величина накладных расходов на строительные (ремонтно-строительные) работы, осуществляемые хозяйственным

способом,

определяется

по

индивидуальной

норме.

При использовании в сметах нормативов накладных расходов по видам строительства или видам работ необходимо

применять коэффициент 0,6.

Примечание:

При определении сметной стоимости ремонтных работ в жилых и общественных зданиях, аналогичных

технологическим процессам в новом строительстве (в том числе возведение новых конструктивных элементов в

ремонтируемом здании), с использованием сборников ТЕР-2001 (ФЕР-2001) нормативы накладных расходов следует

применять с коэффициентом 0,9. Указанный коэффициент не применяется при определении стоимости работ по

капитальному ремонту наружных инженерных сетей, улиц и дорог общегородского, районного и местного значения,

мостов и путепроводов.

При реконструкции объектов метрополитена, а также мостов, путепроводов, искусственных сооружений, относящихся

к категории сложных, к нормативам накладных расходов применяется коэффициент 1,2.

При выполнении работ по капитальному ремонту оборудования (ГЭСНм-2001-41) в жилых и общественных зданиях

норматив накладных расходов принимается с коэффициентом 0,9.

При реконструкции и капитальном ремонте действующих атомных электростанций и других объектов с ядерными

реакторами к нормативам накладных расходов применяется коэффициент 1,2.

Преподаватель Шарова Н.В.

ООО НПФ «Центр Экономики и Ценообразования в строительстве» © 2015

20.

25. В случае отсутствия ГЭСНр при определении сметной стоимости работ по капитальному ремонту,аналогичных технологическим процессам, выполняемым при новом строительстве, с использованием ГЭСН,

к которым в соответствии с положениями сметных нормативов, включенных в ФРСН, применяются

повышающие коэффициенты, учитывающие увеличение затрат на оплату труда, к нормативам накладных

расходов для соответствующих ГЭСН по отдельным позициям локального сметного расчета (сметы)

применяется коэффициент 0,9.

26. Коэффициент, указанный в пункте 25 Методики, не применяется:

при определении сметной стоимости работ по капитальному ремонту сетей инженерно-технического

обеспечения, реконструкции и капитальному ремонту дорог и инженерных сооружений (в том числе

гидротехнических сооружений, мостов, путепроводов и тому подобное);

Преподаватель Шарова Н.В.

ООО НПФ «Центр Экономики и Ценообразования в строительстве» © 2015

21.

N п/п1

I

1

1 .1

1 .2

1 .3

1 .4

1 .5

Виды работ

Нормативы накладных расходов к ФОТ

Наименовани

рабочих, занятых в строительной отрасли, % е сборников, к

которым

Территория

МПРКС

РКС

применяются

нормативы

накладных

расходов

3

4

5

6

2

Строительные

работы

Земляные

работы,

выполняемые:

механизирова 9 2

нным

способом

ручным

89

способом

с

94

применением

средств

гидромеханиз

ации

по другим

89

видам работ

(подготовител

ьным,

сопутствующи

м,

укрепительны

м)

механизирова 9 4

нное

рыхление и

разработка

вечномерзлог

о грунта

93

97

90

93

95

99

90

93

95

99

Преподаватель Шарова Н.В.

ООО НПФ «Центр Экономики и Ценообразования в строительстве» © 2015

Сметные

нормы на

строительные

работы

сборника

1 . Земляные

работы

(ГЭСН

81-02-01-....)

22.

2Горновскрышн 99

ые работы

100

104

3

Буровзрывные 106

работы

107

111

4

Скважины

106

107

111

Преподаватель Шарова Н.В.

ООО НПФ «Центр Экономики и Ценообразования в строительстве» © 2015

Сметные

нормы на

строительные

работы

сборника

2.

Горновскрышн

ые работы

(ГЭСН

81-02-02-....)

Сметные

нормы на

строительные

работы

сборника

3.

Буровзрывные

работы

(ГЭСН

81-02-03-....)

Сметные

нормы на

строительные

работы

сборника

4. Скважины

(ГЭСН

81-02-04-....)

23.

55.1

5.2

5.3

6

6.1

6.2

Свайные

работы,

опускные

колодцы,

закрепление

грунтов:

свайные

работы

опускные

колодцы

закрепление

грунтов

11 7

11 8

123

94

95

99

94

95

99

103

107

109

11 3

11 9

124

Бетонные и

102

железобетонн

ые

монолитные

конструкции и

работы в

строительстве

(за

исключением

пунктов 6.1,

6.2)

с

108

применением

индустриальн

ых видов

опалубки

конструкции

11 8

зданий

атомных

электростанци

й

Преподаватель Шарова Н.В.

ООО НПФ «Центр Экономики и Ценообразования в строительстве» © 2015

Сметные

нормы на

строительные

работы

сборника

5. Свайные

работы,

опускные

колодцы,

закрепление

грунтов

(ГЭСН

81-02-05-....)

Сметные

нормы на

строительные

работы

сборника

6. Бетонные и

железобетонн

ые

конструкции

монолитные

(ГЭСН

81-02-06-....)

24.

77 .1

7 .2

8

Бетонные и

11 0

железобетонн

ые сборные

конструкции и

работы в

строительстве

(за

исключением

пунктов 7.1 и

7.2)

жилых,

11 6

общественных

и

администрати

вно-бытовых

зданий

промышленн

ых

предприятий

конструкции

132

зданий

атомных

электростанци

й

Конструкции 11 0

из кирпича и

блоков

111

11 6

11 7

122

133

139

111

11 6

Преподаватель Шарова Н.В.

ООО НПФ «Центр Экономики и Ценообразования в строительстве» © 2015

Сметные

нормы на

строительные

работы

сборника

7. Бетонные и

железобетонн

ые

конструкции

сборные

(ГЭСН

81-02-07-....)

Сметные

нормы на

строительные

работы

сборника

8.

Конструкции

из кирпича и

блоков

(ГЭСН

81-02-08-....)

25.

Строительные 93металлически

е конструкции

(за

исключением

пункта 9.1)

конструкции 99

атомных

электрических

станций

94

98

100

104

10

Деревянные

конструкции

108

109

11 3

11

Полы

112

113

11 8

9

9.1

Преподаватель Шарова Н.В.

ООО НПФ «Центр Экономики и Ценообразования в строительстве» © 2015

Сметные

нормы на

строительные

работы

сборника

9.

Строительные

металлически

е конструкции

(ГЭСН

81-02-09-....)

Сметные

нормы на

строительные

работы

сборника

10.

Деревянные

конструкции

(ГЭСН

81-02-10-....)

Сметные

нормы на

строительные

работы

сборника

11. Полы

(ГЭСН

81-02-11-....)

26.

12Кровли

13

Защита

94

строительных

конструкций и

оборудования

от коррозии

109

110

114

95

99

Преподаватель Шарова Н.В.

ООО НПФ «Центр Экономики и Ценообразования в строительстве» © 2015

Сметные

нормы на

строительные

работы

сборника

12. Кровли

(ГЭСН

81-02-12-....)

Сметные

нормы на

строительные

работы

сборника

13. Защита

строительных

конструкций и

оборудования

от коррозии

(ГЭСН

81-02-13-....)

27.

МЕ

Т

О

Д

И

Ч

Е

С

К

И

Е

МДС 81-25.2001

У

К

А

З

А

Н

И

Я

П

О

О

Преподаватель Шарова

ООО НПФ «Центр Экономики и Ценообразования в строительстве» © 2015

28.

утв. Приказом МинстрояРФ №774/пр от 11.12.2020

Методика по разработке и

применению нормативов

сметной прибыли при

определении сметной

стоимости строительства,

реконструкции, капитального

ремонта, сноса объектов

капитального строительства

№774/пр

Преподаватель Шарова Н.В.

ООО НПФ «Центр Экономики и Ценообразования в строительстве» © 2015

29.

Методика по разработке и применению нормативов сметной прибыли приопределении

сметной

стоимости

строительства,

реконструкции,

капитального ремонта, сноса объектов капитального строительства (далее

— Методика) предназначена для определения методов разработки и

применения нормативов сметной прибыли, используемых при

определении сметной стоимости строительства, реконструкции,

капитального ремонта, сноса объектов капитального строительства

(далее — строительство) в соответствии с частью 1 статьи

8.3 Градостроительного кодекса Российской Федерации (Собрание

законодательства Российской Федерации, 2005, N 1, ст. 16; 2020, N 31, ст.

5023).

Преподаватель Шарова Н.В.

ООО НПФ «Центр Экономики и Ценообразования в строительстве» © 2015

30.

I.Общие положения

При составлении сметной документации на строительство

объектов капитального

строительства сметная прибыль определяется в рублях и отражает усредненные по видам работ

затраты строительных организаций, учитываемые в составе сметной стоимости строительства.

При определении сметной стоимости строительства в локальных сметных расчетах (сметах)

учитывается сметная прибыль, включающая в себя затраты, предусмотренные главой III "Затраты,

учитываемые при разработке нормативов сметной прибыли по видам работ" Методики, не

относящиеся на себестоимость строительства, перечень которых принят в целях разработки

нормативов сметной прибыли.

Преподаватель Шарова Н.В.

ООО НПФ «Центр Экономики и Ценообразования в строительстве» © 2015

31.

II Разработка нормативов сметной прибылиРазработка нормативов сметной прибыли осуществляется расчетно-аналитическим методом с

использованием принципа усреднения в соответствии со структурой сметных прямых затрат по видам

работ, предусмотренных сметными нормами на строительные (далее - ГЭСН), ремонтно-строительные

(далее - ГЭСНр), пусконаладочные работы (далее - ГЭСНп), монтаж и капитальный ремонт

оборудования (далее соответственно - ГЭСНм, ГЭСНмр), сведения о которых включены в федеральный

реестр сметных нормативов,

Преподаватель Шарова Н.В.

ООО НПФ «Центр Экономики и Ценообразования в строительстве» © 2015

32.

СМЕТНАЯ ПРИБЫЛЬ.

РАЗМЕР СМЕТНОЙ ПРИБЫЛИ

ОПРЕДЕЛЯЕТСЯ ОТ ФОТ

РАБОЧИХ НА ОСНОВЕ

НОРМАТИВОВ

ПО ВИДАМ

СТРОИТЕЛЬНЫХ И

МОНТАЖНЫХ РАБОТ

Преподаватель Шарова Н.В.

ООО НПФ «Центр Экономики и Ценообразования в строительстве» © 2015

33.

СМЕТНАЯ ПРИБЫЛЬСМЕТНАЯ ПРИБЫЛЬ – НОРМАТИВНАЯ (ГАРАНТИРОВАННАЯ) ПРИБЫЛЬ ПОДРЯДНОЙ

ОРГАНИЗАЦИИ В СОСТАВЕ ЦЕНЫ СТРОИТЕЛЬНОЙ ПРОДУКЦИИ, ИДУЩАЯ В ОСНОВНОМ НА

РАЗВИТИЕ ПРОИЗВОДСТВЕННОЙ БАЗЫ И СОЦИАЛЬНОЙ СФЕРЫ ПОДРЯДЧИКА.

2

СПi= вi/100 х ФОТi

СПi – сметная прибыль по i-му виду работ по соответствующей позиции локального сметного

расчета (сметы), рублей;

вi- норматив сметной прибыли по i-му виду работ согласно Таблице, приведенной в приложении к

Методике, в процентах

ФОТi- размер средств на оплату труда рабочих, занятых в строительной отрасли, учтенных в

составе сметных прямых затрат по отдельной позиции локального сметного расчета (сметы),

рублей;

Преподаватель Шарова Н.В.

ООО НПФ «Центр Экономики и Ценообразования в строительстве» © 2015

34.

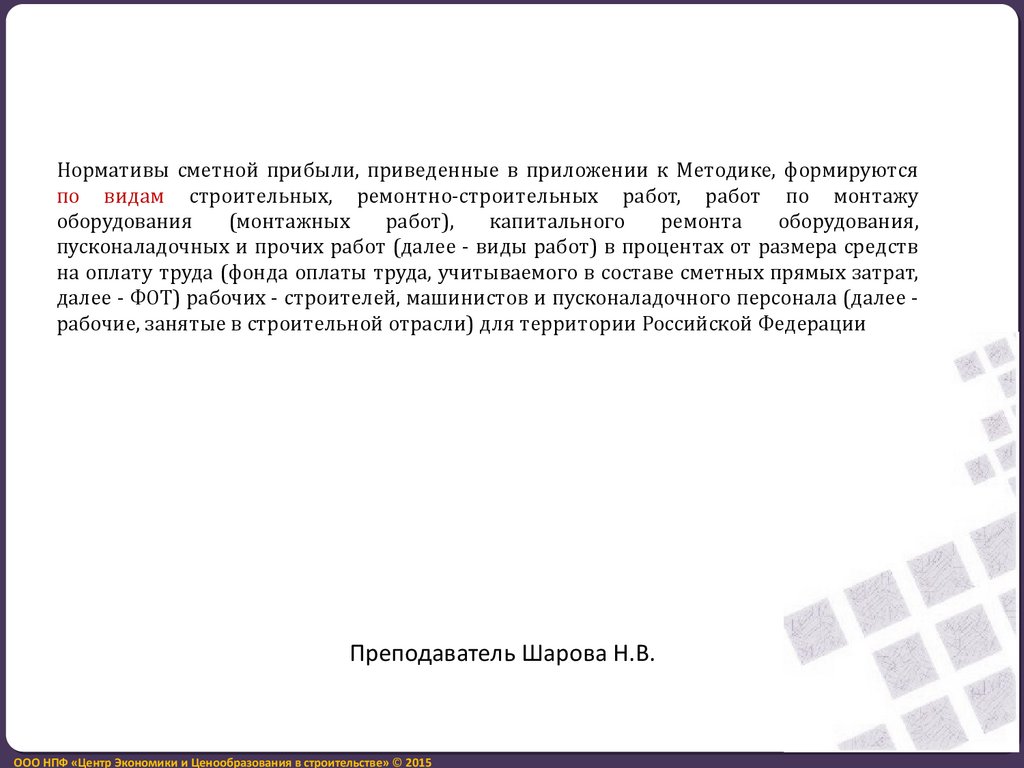

Нормативы сметной прибыли, приведенные в приложении к Методике, формируютсяпо видам строительных, ремонтно-строительных работ, работ по монтажу

оборудования

(монтажных

работ),

капитального

ремонта

оборудования,

пусконаладочных и прочих работ (далее - виды работ) в процентах от размера средств

на оплату труда (фонда оплаты труда, учитываемого в составе сметных прямых затрат,

далее - ФОТ) рабочих - строителей, машинистов и пусконаладочного персонала (далее рабочие, занятые в строительной отрасли) для территории Российской Федерации

Преподаватель Шарова Н.В.

ООО НПФ «Центр Экономики и Ценообразования в строительстве» © 2015

35.

1) на приобретение, модернизацию (реконструкцию) объектов основныхсредств или возобновление производства (связанные с интеграцией новейших технологий,

модернизацией производственного процесса, приобретением дополнительных более совершенных и

эффективных средств производства и иные аналогичные затраты);

2) на материальное стимулирование работников (затраты, не учитываемые при расчете нормируемой

заработной платы и в накладных расходах организации, связанные с выплатами материальной помощи к

ежегодному оплачиваемому отпуску, предоставлением спортивно-оздоровительных услуг, добровольного

медицинского страхования, предоставлением путевок, организацией спортивных мероприятий и

экскурсий, приобретением подарков к праздникам, единовременными выплатами к юбилеям, в связи с

вступлением в брак и иные аналогичные затраты);

в) связанные с пополнением оборотных денежных средств, находящихся на счетах организаций,

необходимых для покрытия предстоящих расходов, связанных с их подрядной деятельностью (включая

затраты на оплату процентов за пользование банковскими кредитами и займами, полученными для

приобретения материалов, изделий и конструкций в рамках исполнения договоров подряда и иные

аналогичные затраты);

г) на уплату налога на прибыль организаций взимаемого в соответствии с главой 25 Налогового

кодекса Российской Федерации

Преподаватель Шарова Н.В.

ООО НПФ «Центр Экономики и Ценообразования в строительстве» © 2015

36.

IV. Затраты, не учитываемые при разработке нормативов сметной прибыли по видамработ

Затраты, не связанные с производственной деятельностью подрядной организации, в том числе

на:

благотворительные взносы;

развитие социальной и коммунально-бытовой сферы;

добровольные пожертвования в избирательные фонды;

возмещение расходов сверх установленных норм при направлении работников для выполнения

монтажных, наладочных и строительных работ за подвижной и разъездной характер их

деятельности, за производство работ вахтовым методом;

вознаграждения, предоставляемые руководству подрядной организации, премирование

работников непроизводственной сферы, вознаграждения и иные выплаты, осуществляемые

членам совета директоров;

оплату дополнительно предоставляемых по коллективному договору отпусков работникам, в том

числе женщинам, воспитывающим детей (сверх предусмотренных действующим

законодательством);

надбавки к пенсиям, единовременные пособия уходящим на пенсию ветеранам труда, доходы

(дивиденды, проценты) по акциям или вкладам трудового коллектива организации,

Преподаватель Шарова

ООО НПФ «Центр Экономики и Ценообразования в строительстве» © 2015

37.

компенсационные начисления в связи с повышением цен, производимых сверх размеров индексациидоходов по решениям Правительства Российской Федерации, компенсации стоимости питания в столовых,

буфетах или профилакториях либо предоставления его по льготным ценам или бесплатно (за

исключением специального питания для отдельных категорий работников) в случаях, предусмотренных

действующим законодательством;

взносы на негосударственное пенсионное обеспечение, кроме взносов, относящихся к расходам на оплату

труда;

оплату командировочных расходов сверх установленных норм;

оплату проезда к месту работы и обратно транспортом общего пользования, специальными маршрутами,

ведомственным транспортом, за исключением сумм, подлежащих включению в состав расходов на

производство и реализацию товаров (работ, услуг) в силу технологических особенностей производства;

Преподаватель Шарова Н.В.

ООО НПФ «Центр Экономики и Ценообразования в строительстве» © 2015

38.

• Затраты, не связанные с производственной деятельностью подрядной организации, в том числе на:-взносы на негосударственное пенсионное обеспечение, кроме взносов, относящихся к расходам на

оплату труда;

-компенсацию за использование для служебных поездок личных легковых автомобилей и мотоциклов

сверх норм расходов, установленных постановлением Правительства Российской Федерации от 8

февраля 2002 г. N 92 "Об установлении норм расходов организаций на выплату компенсации за

использование для служебных поездок личных легковых автомобилей и мотоциклов, в пределах

которых при определении налоговой базы по налогу на прибыль организаций такие расходы

относятся

к

прочим

расходам,

связанным

с производством и реализацией" (Собрание законодательства Российской Федерации, 2002, N

7, ст.691; 2004, N 7, ст.534);

Преподаватель Шарова Н.В.

ООО НПФ «Центр Экономики и Ценообразования в строительстве» © 2015

39.

оплату подписки на газеты и журналы;

суммы налога, а также суммы платежей за выбросы загрязняющих веществ в атмосферный

воздух, сбросы загрязняющих веществ в составе сточных вод в водные объекты, осуществляемые с

превышением установленных нормативов и требований, за размещение отходов производства и

потребления с превышением установленных лимитов на их размещение, в соответствии с пунктом

4 статьи 270 Налогового кодекса Российской Федерации;

взносы, вклады и иные обязательные платежи, уплачиваемые некоммерческим организациям

и международным организациям, кроме взносов, уплачиваемых международным организациям и

организациям, предоставляющим платежные системы и электронные системы передачи

информации, если уплата таких взносов является обязательным условием для осуществления

деятельности налогоплательщиками - плательщиками таких взносов или является условием

предоставления

международной

организацией

услуг,

необходимых

для

ведения

налогоплательщиком - плательщиком таких взносов указанной деятельности;

плату государственному и (или) частному нотариусу за нотариальное оформление сверх

тарифов, утвержденных в установленном порядке;

представительские расходы в части, превышающей их размеры, предусмотренные

законодательством о налогах и сборах;

Преподаватель Шарова Н.В.

ООО НПФ «Центр Экономики и Ценообразования в строительстве» © 2015

40.

• суммы отчислений при формировании фондов поддержки научной, научно-технической,инновационной деятельности, созданных в соответствии с Федеральным законом от 23 августа 1996 г. N

127-ФЗ "О науке и государственной научно-технической политике" (Собрание законодательства

Российской Федерации, 1996, N 35, ст. 4137; Официальный интернет-портал правовой информации

http://www.pravo.gov.ru, 8 декабря 2020 г., N 0001202012080003), сверх сумм отчислений,

предусмотренных законодательством о налогах и сборах;

погашение кредитов коммерческих банков и выплату процентов по ним, а также по отсроченным и

просроченным ссудам (сверх сумм, учтенных нормативами сметной прибыли);

• Затраты, связанные с объектами инфраструктуры организации, в том числе на:

содержание находящихся на балансе строительно-монтажных организаций объектов и учреждений

здравоохранения, народного образования, культуры и спорта, детских дошкольных учреждений, детских

лагерей отдыха, жилищного фонда, а также покрытие расходов при долевом участии организаций в таком

содержании;

• строительство жилых и других объектов непроизводственного назначения.

Преподаватель Шарова Н.В.

ООО НПФ «Центр Экономики и Ценообразования в строительстве» © 2015

41.

В случае отсутствия ГЭСНр работы при определении сметной стоимостиработ по капитальному ремонту, аналогичных технологическим процессам,

выполняемым при новом строительстве, с использованием ГЭСН, к которым в

соответствии с положениями сметных нормативов, сведения о которых включены в

ФРСН, применяются повышающие коэффициенты, учитывающие увеличение затрат

на оплату труда, к нормативам сметной прибыли для соответствующих ГЭСН по

отдельным позициям локального сметного расчета (сметы) применяется

коэффициент 0,85.

0,9 на УСН к СП ОТМЕНЕН

Преподаватель Шарова Н.В.

ООО НПФ «Центр Экономики и Ценообразования в строительстве» © 2015

42.

Сметная стоимость в базисномуровне цен (в текущем уровне цен

(гр. 8) для ресурсов, отсутствующих

в СНБ), руб.

Количество

№ п/п

Обоснование

Единица

измерения

Наименование работ и затрат

2

J

3

1

Расценка, к которой применяются К-1,15 и К-1,25, Понижающий ксэффициентК-0,85 к СП применяется

1

ФЕР 15-02-001-01

на

единицу

козффици

енты

5

6

4

всего с

коэффици

учетом на единицу

енты

коэффици

ентов

7

100 м2

8

Индексы

Сметная

стоимость в

текущем

уровне цен,

руб.

11

12

всего

9

10

4,5

Улучшенная штукатурка фасадов цементно

известковым раствором по камню: стен

0бъем=450/100

Приказ от 04.08.2020 При применении сметных норм, включенных в сборники ГЭСН (ФЕР, ТЕР), аналогичных технологическим процессам в новом строительстве, в том числе по

№ 421/пр П.585 возведению новых конструктивных элементов ОЗП=1.15; ЭМ=1.25 к расх.: ЗПМ=1,25; Т3=1.15: ТЗМ=1,25

1

ОТ

587,78 г 1,15

3 041,78

2

ЭМ

45,09 г 11,25

253,62

г

3 в т.ч. ОТм

21,38

11,25

120,29

4

м

зт

чел-ч

Г

61,1

ЗТМ

чел-ч

Г

2,4

Г

%

' 100

СП Отделочные работы

%

" 49

4 408,65

1 612,57

7 704,05

1.25

Итого ло расценке

ФОТ

HP Отделочные работы

979,70

"1,15

'

100

3 162,07

3 162,07

Приказ Минстроя

России от 21.12.2020

№012/пр

г

0,85

Г

41,65

1

317,00

Приказ Минстроя

России от 11.12.2020

№774Фр

Преподаватель Шарова Н.В.

Всего по позиции

ООО НПФ «Центр Экономики и Ценообразования в строительстве» © 2015

12 183,12

43.

Приложениек Методике ,421/пр

от 11 декабря 2020 года N 774/пр

Нормативы сметной прибыли по видам работ

N п/п

Виды работ

Нормативы сметной прибыли к ФОТ

рабочих, занятых в строительной

отрасли, %

3

Наименование сборников, к которым

применяются нормативы сметной

прибыли

4

1

I

1

1.1

1.2

1.3

1.4

2

Строительные работы

Земляные работы, выполняемые:

механизированным способом

ручным способом

с применением средств гидромеханизации

по другим видам работ (подготовительным,

сопутствующим, укрепительным)

1.5

механизированное рыхление и разработка вечномерзлого

грунта

44

12

Кровли

57

Сметные нормы* на строительные

работы сборника 12. Кровли (ГЭСН 81-0212-....)

VI

106

Прочие работы

Погрузочно-разгрузочные работы

42

Сметные цены на перевозку грузов для

строительства

107

Перевозка строительных грузов автомобильным транспортом

61

Сметные цены на перевозку грузов для

строительства

34

Сметные нормы* сборников на

строительные и ремонтно-строительные

работы

57

Стоимость эксплуатации машин и

механизмов

108

109

Изготовление в построечных условиях материалов,

полуфабрикатов, металлических и трубопроводных заготовок

Получение электроэнергии от передвижных источников

снабжения

46

40

44

41

Преподаватель Шарова Н.В.

ООО НПФ «Центр Экономики и Ценообразования в строительстве» © 2015

Сметные нормы* на строительные

работы сборника

1. Земляные работы

(ГЭСН 81-02-01-....)

44.

Методика Минстроя РФ 421/пр от 04.08.2021153. В главу 8 сводного сметного расчета включаются затраты на

устройство и ликвидацию титульных временных зданий и

сооружений. Перечень затрат, относящихся к титульным

временным зданиям и сооружениям, включаемым в главу 8

сводного сметного расчета, приведен в сметных нормативах,

сведения о которых включены в ФРСН.

154. Размер средств, предназначенных на строительство и

разборку титульных временных зданий и сооружений,

определяется одним из способов:

а) по сметным нормативам, сведения о которых включены в

ФРСН;

б) по расчету на основании данных ПОС, в соответствии с

указанным в нем перечнем и характеристиками титульных

временных зданий и сооружений.

Преподаватель Шарова Н.В

ООО НПФ «Центр Экономики и Ценообразования в строительстве» © 2015

45.

155. При определении размера средств, предназначенных настроительство и разборку титульных временных зданий и

сооружений, по расчету на основании данных ПОС осуществляется

разработка локальных сметных расчетов (смет) и калькуляций затрат.

156. Одновременное использование способов, указанных в подпунктах

«а» и «б» пункта 154 Методики, не допускается за исключением

случаев, приведенных в положениях сметных нормативов, сведения о

которых включены в ФРСН.

Преподаватель Шарова Н.В

ООО НПФ «Центр Экономики и Ценообразования в строительстве» © 2015

46.

2. В сводном сметном расчете стоимости строительства (далее –ССРСС), смете на снос объекта капитального строительства (далее

– ССО) в случае, если снос не связан со строительством или

реконструкцией объекта капитального строительства,

предусмотренных постановлением Правительства Российской

Федерации от 16.02.2008 № 87 «О составе разделов проектной

документации и требованиях к их содержанию» (Собрание

законодательства Российской Федерации, 2008, № 8, ст. 744; 2020,

№ 18, ст. 2916), учитываются затраты на устройство,

обустройство, приспособление, монтаж, сборку, амортизацию,

текущий ремонт, эксплуатацию, содержание и перемещение

(далее – устройство), а также разборку, демонтаж (далее –

ликвидацию) временных зданий и сооружений, необходимых для

обеспечения производственных нужд и обслуживания работников

строительства.

Преподаватель Шарова Н.В

ООО НПФ «Центр Экономики и Ценообразования в строительстве» © 2015

47.

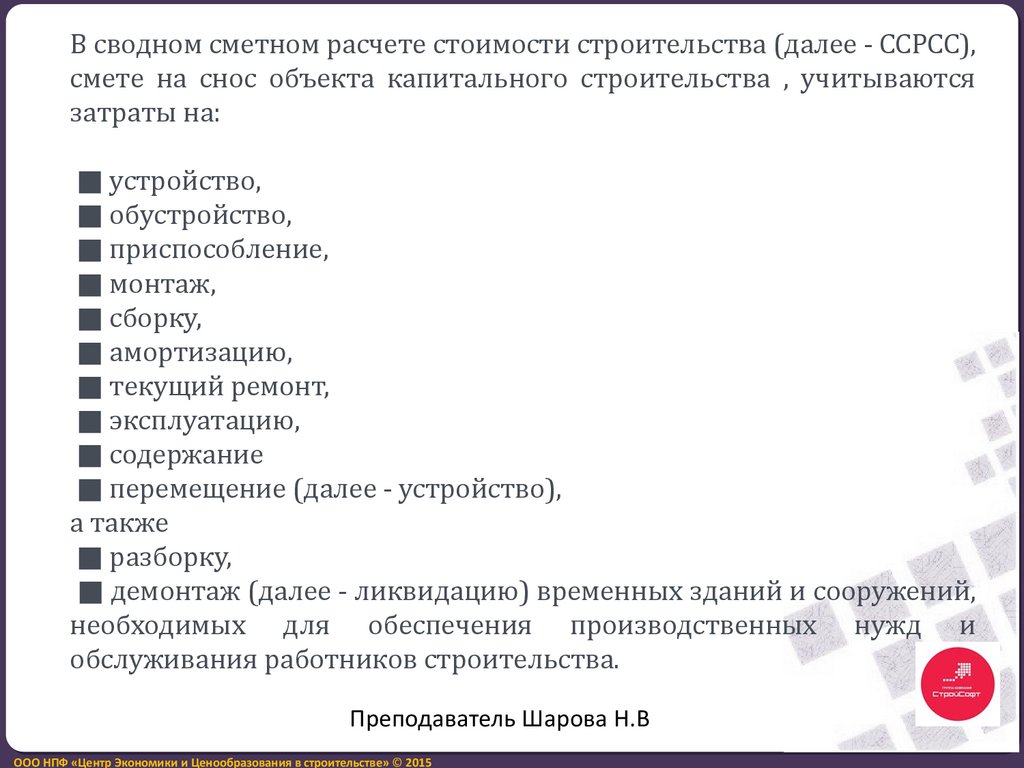

В сводном сметном расчете стоимости строительства (далее - ССРСС),смете на снос объекта капитального строительства , учитываются

затраты на:

■ устройство,

■ обустройство,

■ приспособление,

■ монтаж,

■ сборку,

■ амортизацию,

■ текущий ремонт,

■ эксплуатацию,

■ содержание

■ перемещение (далее - устройство),

а также

■ разборку,

■ демонтаж (далее - ликвидацию) временных зданий и сооружений,

необходимых для обеспечения производственных нужд и

обслуживания работников строительства.

Преподаватель Шарова Н.В

ООО НПФ «Центр Экономики и Ценообразования в строительстве» © 2015

48.

Методика определения затрат на строительствовременных зданий и сооружений, включаемых в

сводный сметный расчет стоимости строительства

объектов капитального строительства

Утверждена приказом Министерства строительства и жилищнокоммунального хозяйства Российской Федерации от 19 июня 2020 г.

N 332/пр

Преподаватель Шарова Н.В

ООО НПФ «Центр Экономики и Ценообразования в строительстве» © 2015

49.

Классификация ВЗиС2 группа

1 группа

основные,

предназнач

енные для

обеспечени

я нужд

строительст

ва

(титульные)

вспомогател

ьные,

предназначе

нные для

организации

работ на

строительно

й площадке

(нетитульны

е)

Преподаватель Шарова Н.В.

ООО НПФ «Центр Экономики и Ценообразования в строительстве» © 2015

иные

временные

сооружения и

специальные

вспомогательн

ые сооружения

и устройства,

необходимые

на период

выполнения

отдельных

видов

строительных

работ и работ

по монтажу

оборудования

(монтажных

работ)

50.

При определении сметной стоимости строительства временныездания и сооружения подразделяются на основные, предназначенные

для обеспечения нужд строительства (далее - титульные),

вспомогательные, предназначенные для организации работ на

строительной площадке (далее - нетитульные), иные временные

сооружения и специальные вспомогательные сооружения и

устройства, необходимые на период выполнения отдельных видов

строительных работ и работ по монтажу оборудования (монтажных

работ).

Преподаватель Шарова Н.В

ООО НПФ «Центр Экономики и Ценообразования в строительстве» © 2015

51.

Титульные, нетитульные временные здания и сооружения испециальные вспомогательные сооружения и устройства по

оборачиваемости подразделяются на амортизируемые

(далее - инвентарные) и сооружаемые на строительной

площадке или в границах полосы отвода линейного объекта

в целях однократного использования, применение которых

после окончания их эксплуатации и разборки не

представляется возможным (далее - неинвентарные).

Преподаватель Шарова Н.В

ООО НПФ «Центр Экономики и Ценообразования в строительстве» © 2015

52.

1 группа (титульные) К временным зданиям и сооружениям,необходимым для обеспечения производственных нужд и

обслуживания работников строительства, относятся:

а) монтируемые мобильные (инвентарные), сборно-разборные,

контейнерные (с необходимым оснащением оборудованием,

мебелью

и

хозяйственным

инвентарем),

а

также

приспосабливаемые на период строительства, существующие и

возводимые

(с

учетом

необходимого

обустройства)

производственные,

складские,

вспомогательные,

административные, бытовые, общественные, жилые (по

отдельным видам строительства) здания и сооружения;

б) устройства (приспособления) и обустройства (сооружения,

конструкции).

Преподаватель Шарова Н.В

ООО НПФ «Центр Экономики и Ценообразования в строительстве» © 2015

53.

2 группа (нетитульные) Затраты на возведение, разборку, демонтаж,амортизацию, текущий ремонт, эксплуатацию, содержание и

перемещение нетитульных временных зданий и сооружений

учитываются нормативами накладных расходов по видам работ в

соответствии со сметными нормативами, сведения о которых

включены в федеральный реестр сметных нормативов

Преподаватель Шарова Н.В

ООО НПФ «Центр Экономики и Ценообразования в строительстве» © 2015

54.

Нормативы затрат на строительство титульных временныхзданий и сооружений, приведенные в приложениях N 1 и

N 2 к Методике, сформированы по принципу усреднения с

определением нормативного количества временных

зданий и сооружений, необходимого и достаточного для

обеспечения производственных нужд и обслуживания

работников строительства, предусматриваемых в пределах

строительной площадки или полосы отвода линейного

объекта (далее - территория строительства) на основании

данных проекта организации строительства, проекта

организации работ по сносу объекта капитального

строительства (далее - ПОС).

Преподаватель Шарова Н.В

ООО НПФ «Центр Экономики и Ценообразования в строительстве» © 2015

55.

Затраты на устройство оснований и фундаментов под титульныевременные здания и сооружения, их разборку (демонтаж),

устройство (монтаж, обустройство, включая отделочные работы) и

последующую разборку (демонтаж) титульных временных зданий и

сооружений, приспособление существующих и вновь возводимых

объектов капитального строительства с последующей ликвидацией

обустройств, их восстановление и ремонт по окончании

использования, монтаж оборудования, устройство вводов и монтаж

сетей и систем инженерно-технического обеспечения, их демонтаж

по окончании использования определяются на основании

локальных сметных расчетов (смет), калькуляций или на основании

конъюнктурного анализа по наиболее экономичному варианту,

определенному на основании сбора информации о текущих ценах, в

соответствии с необходимым набором и характеристиками

титульных временных зданий и сооружений, определяемым в

соответствии с проектной (или иной технической) документацией.

Преподаватель Шарова Н.В

ООО НПФ «Центр Экономики и Ценообразования в строительстве» © 2015

56.

Затраты на амортизацию титульных временных зданий исооружений определяются в соответствии с положениями

Налогового кодекса Российской

Федерации

(Собрание

законодательства Российской Федерации, N 32, 2000, ст. 3340; 2020,

N 31, ст. 5024).

Затраты на перемещение титульных временных зданий и

сооружений со склада до территории строительства и обратно, а

также перемещение в пределах территории строительства и

другие необходимые затраты, связанные с перемещением

титульных временных зданий и сооружений, определяются

расчетом в соответствии со сметными нормативами, сведения о

которых включены в ФРСН

Преподаватель Шарова Н.В

ООО НПФ «Центр Экономики и Ценообразования в строительстве» © 2015

57.

Титульные временные здания исооружения, затраты на

строительство которых учитываются

нормативами затрат на строительство

титульных временных зданий и

сооружений

Преподаватель Шарова Н.В

ООО НПФ «Центр Экономики и Ценообразования в строительстве» © 2015

58.

а) приспособление (обустройство) существующих и вновь возводимыхобъектов капитального строительства с последующей ликвидацией

обустройств, их восстановление и ремонт по окончании использования;

б) перемещение титульных временных зданий и сооружений со склада до

территории строительства и обратно, а также перемещение в пределах

территории строительства за исключением затрат на перемещение

(перебазировку) машин и механизмов, стоимость эксплуатации которых

относится на стоимость выпускаемой ими продукции (например, стоимость

электроэнергии, бетона и иной продукции);

в) устройство оснований и фундаментов под титульные временные здания

и сооружения, их разборка (демонтаж) с утилизацией (при необходимости

утилизации);

г) устройство (монтаж, обустройство, включая отделочные работы) и

последующую разборку (демонтаж), с перемещением полученных от

разборки деталей, материалов, изделий, конструкций и оборудования

от территории строительства до места их складирования или

утилизации (при необходимости утилизации);

д) монтаж оборудования, устройство вводов и монтаж сетей и систем

инженерно-технического

обеспечения,

демонтаж

по

окончании

использования;

Преподаватель Шарова Н.В

ООО НПФ «Центр Экономики и Ценообразования в строительстве» © 2015

59.

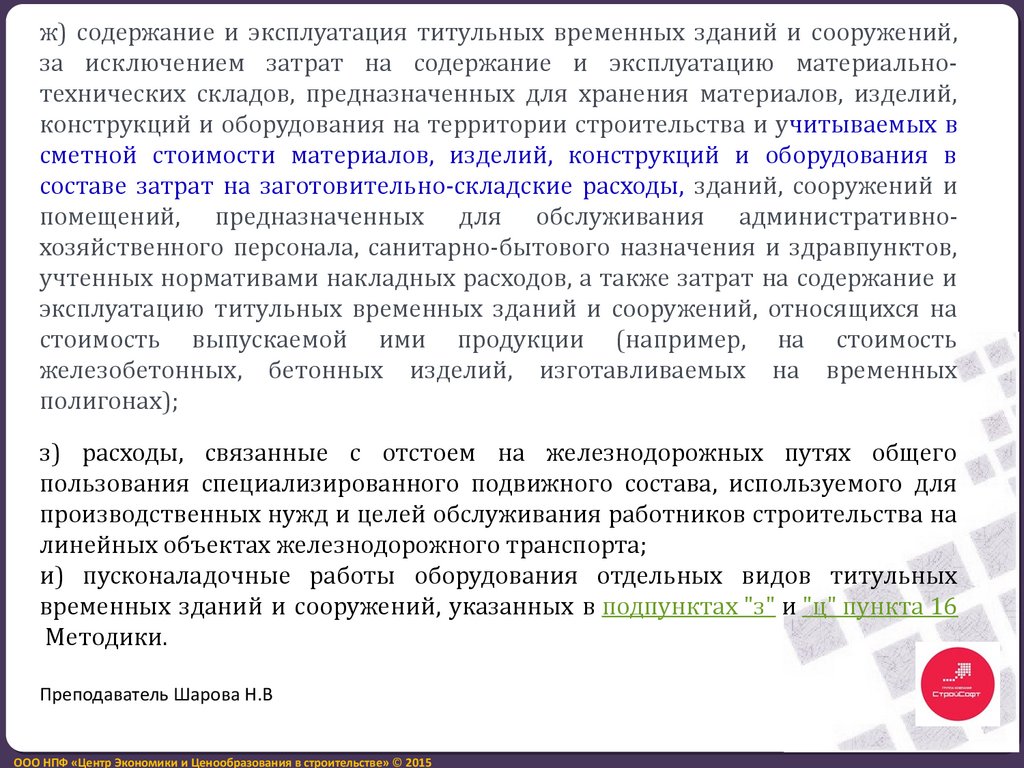

ж) содержание и эксплуатация титульных временных зданий и сооружений,за исключением затрат на содержание и эксплуатацию материальнотехнических складов, предназначенных для хранения материалов, изделий,

конструкций и оборудования на территории строительства и учитываемых в

сметной стоимости материалов, изделий, конструкций и оборудования в

составе затрат на заготовительно-складские расходы, зданий, сооружений и

помещений, предназначенных для обслуживания административнохозяйственного персонала, санитарно-бытового назначения и здравпунктов,

учтенных нормативами накладных расходов, а также затрат на содержание и

эксплуатацию титульных временных зданий и сооружений, относящихся на

стоимость выпускаемой ими продукции (например, на стоимость

железобетонных, бетонных изделий, изготавливаемых на временных

полигонах);

з) расходы, связанные с отстоем на железнодорожных путях общего

пользования специализированного подвижного состава, используемого для

производственных нужд и целей обслуживания работников строительства на

линейных объектах железнодорожного транспорта;

и) пусконаладочные работы оборудования отдельных видов титульных

временных зданий и сооружений, указанных в подпунктах "з" и "ц" пункта 16

Методики.

Преподаватель Шарова Н.В

ООО НПФ «Центр Экономики и Ценообразования в строительстве» © 2015

60.

Временные здания и сооружения на территории строительнойплощадки

а) мобильные (инвентарные) здания и сооружения (с учётом необходимого

оснащения, включая оборудование, мебель и хозяйственный инвентарь)

производственные, складские, вспомогательные, административные, бытовые

(в том числе административно-хозяйственного, санитарно-бытового

назначения, а также пункты питания и здравпункты) и общественные здания

и сооружения, жилые при возведении мостовых сооружений протяженностью

более 50 метров вне населенных пунктов, а также основания и фундаменты

под них;

б) специализированные подвижные составы, не используемые для перевозки

грузов

(железнодорожные

вагоны,

оборудованные

под

жилье,

технологические железнодорожные вагоны в составе прорабских участков,

раскаточные платформы для кабеля, вагоны-мастерские, вагоны-склады,

кабелеукладчики на железнодорожном ходу и другие);

Преподаватель Шарова Н.В

ООО НПФ «Центр Экономики и Ценообразования в строительстве» © 2015

61.

г) материально-технические склады на строительной площадкезакрытые (отапливаемые и неотапливаемые) и открытые для хранения

материалов, конструкций и оборудования для обеспечения нужд

строительства;

д) производственные мастерские многофункционального назначения

(ремонтно-механические, арматурные, столярно-плотничные и другие);

е) лаборатории для испытаний строительных материалов и изделий на

строительных площадках;

ж) площадки, платформы, предназначенные для временного

складирования материалов, изделий, конструкций и оборудования, а

также для погрузочно-разгрузочных работ;

Преподаватель Шарова Н.В

ООО НПФ «Центр Экономики и Ценообразования в строительстве» © 2015

62.

з) электростанции, котельные, насосные, компрессорные,водопроводные,

канализационные,

калориферные,

вентиляторные,

трансформаторные,

газораспределительные и подобные здания (сооружения)

временного пользования;

и) станции передвижные для

(штукатурные, малярные и другие);

отделочных

работ

о)

площадки,

стенды

для

укрупнительной

предварительной сборки конструкций и оборудования;

и

с) гаражи;

у) заборы и специальные защитные ограждения

территории строительства на период строительства с

оформлением информационных щитов;

ф)

сооружения,

связанные

с

противопожарными

мероприятиями;

ООО НПФ «Центр Экономики и Ценообразования в строительстве» © 2015

63.

ц) разводящие сети инженерно-технического обеспечения (водо-,тепло-, электроснабжения, связи и другие) от распределительных

устройств на строительной площадке (точки подключения, источника)

до рабочей зоны (территории в пределах свыше 25 м от периметра

зданий или осей линейных сооружений).

Преподаватель Шарова Н.В

ООО НПФ «Центр Экономики и Ценообразования в строительстве» © 2015

64.

V. Иные временные сооружения и специальные вспомогательныесооружения и устройства, затраты на устройство и ликвидацию

которых не учитываются нормативами затрат на строительство

титульных временных зданий и сооружений

Преподаватель Шарова Н.В

ООО НПФ «Центр Экономики и Ценообразования в строительстве» © 2015

65.

Нормативами затрат на строительство титульных временных зданий исооружений, приведенными в приложении N 1 и 2 к Методике, не

учтены работы и затраты, связанные с устройством временных

сооружений, приведенных в пункте 18 Методики, и временных

специальных вспомогательных сооружений и устройств, приведенных

в пункте 19 Методики,

необходимость

использования

которых

устанавливается в соответствии с ПОС.

18. К временным сооружениям относятся:

Преподаватель Шарова Н.В

ООО НПФ «Центр Экономики и Ценообразования в строительстве» © 2015

66.

а) подъездные дороги, в том числе землевозные, за пределами строительнойплощадки;

б) сети инженерно-технического обеспечения от источника подключения до

распределительных устройств на строительной площадке;

в) дороги вдоль трассы (притрассовые дороги) при строительстве

магистральных линейных сооружений;

г) подъездные пути (автомобильные, железнодорожные и подобные

сооружения временного пользования)

д) лежневые, зимние дороги, ледовые переправы, переезды через ручьи,

предназначенные

для

бесперебойного

обеспечения

строительства

материалами,

е) вахтовые поселки

ж) временные перевалочные базы в пунктах перегрузки материалов, изделий,

конструкций и оборудования с одного вида транспорта на другой, а также

перевалочные базы за пределами строительной площадки;

Преподаватель Шарова Н.В

ООО НПФ «Центр Экономики и Ценообразования в строительстве» © 2015

67.

и)конструкции для установки стационарного

телекоммуникационного

оборудования

для

обеспечения сотовой связи, интернета и средств фотои видеофиксации на период строительства;

м) шумозащитные экраны, возводимые на период

проведения строительных работ;

н) немобильные пункты

транспортных средств.

очистки

Преподаватель Шарова Н.В

ООО НПФ «Центр Экономики и Ценообразования в строительстве» © 2015

(мойки)

колес

68.

К временным специальным вспомогательнымсооружениям и устройствам, необходимость устройства

которых определяется в соответствии с ПОС для

конкретного объекта строительства, относятся:

а) рельсовые пути грузоподъемных кранов (башенных,

козловых и портально-стреловых) и основания под них;

б) конструкции для защиты зданий и сооружений от

повреждений при производстве буровзрывных работ;

в) основания для обеспечения устойчивой работы машин,

механизмов и оборудования при погружении (устройстве)

свай, шпунтовых ограждений, а также для производства

работ методом "стена в грунте", технологические площадки

и проезды для работы грузоподъемных кранов;

Преподаватель Шарова Н.В

ООО НПФ «Центр Экономики и Ценообразования в строительстве» © 2015

69.

Приложение N 2Нормативы затрат на строительство титульных временных

зданий и сооружений, используемые при определении

сметной стоимости капитального ремонта объектов

жилищного, социально-культурного, коммунально-бытового

назначения, коммунальной инфраструктуры

ООО НПФ «Центр Экономики и Ценообразования в строительстве» © 2015

70.

NВиды объектов капитального строительства, строительных конструкций

Норматив,%

2

Объекты жилищного, социально-культурного, коммунально-бытового назначения,

коммунальной инфраструктуры при выполнении комплексного капитального ремонта

(всех видов строительных конструкций, систем и сетей инженерно-технического

обеспечения, а также объектов благоустройства, относящихся к ремонтируемому

объекту капитального строительства):

3

п/п

1

1

1.1

1.2

1.3

2

2.1

2.2

2.3

2.4

3

3.1

3.2

4

4.1

4.2

4.3

объекты жилищного назначения

объекты социально-культурного назначения

объекты коммунально-бытового назначения, коммунальной инфраструктуры

0,9

1,2

1,2

Строительные конструкции и (или) элементы таких конструкций зданий и сооружений

при выполнении выборочного капитального ремонта (отдельных конструктивных

элементов зданий и сооружений или оборудования):

фасады

крыши, в том числе кровли

отделочные работы (внутренние)

системы и сети инженерно-технического обеспечения

Наружные сети инженерно-технического обеспечения:

сети газо-, водо-, теплоснабжения, водоотведения

сети электроснабжения, связи

Объекты благоустройства, расположенные на территории городских и сельских

поселений:

дороги и проезды местного значения

восстановление озеленения территорий благоустройства (улиц, скверов и тому

подобное), дворовых и внутриквартальных

0,3

0,4

0,2

0,3

обстановка и обустройство дорожных сооружений, набережные и

берегоукрепительные сооружения

1,9

ООО НПФ «Центр Экономики и Ценообразования в строительстве» © 2015

1,1

1,0

1,4

0,9

71.

Определение нормативным методом затрат на строительство титульныхвременных зданий и сооружений при капитальном ремонте,

реконструкции

объектов

капитального

строительства

производственного и непроизводственного назначения, линейных

объектов, а также при строительстве вторых и последующих очередей,

новых цехов, производств и коммуникаций на территории действующих

предприятий и (или) примыкающей к ним территории, осуществляется

с использованием нормативов затрат на строительство титульных

временных зданий и сооружений, указанных в Таблице, приведенной в

приложении N 1 к Методике, с применением коэффициента 0,8

ООО НПФ «Центр Экономики и Ценообразования в строительстве» © 2015

72.

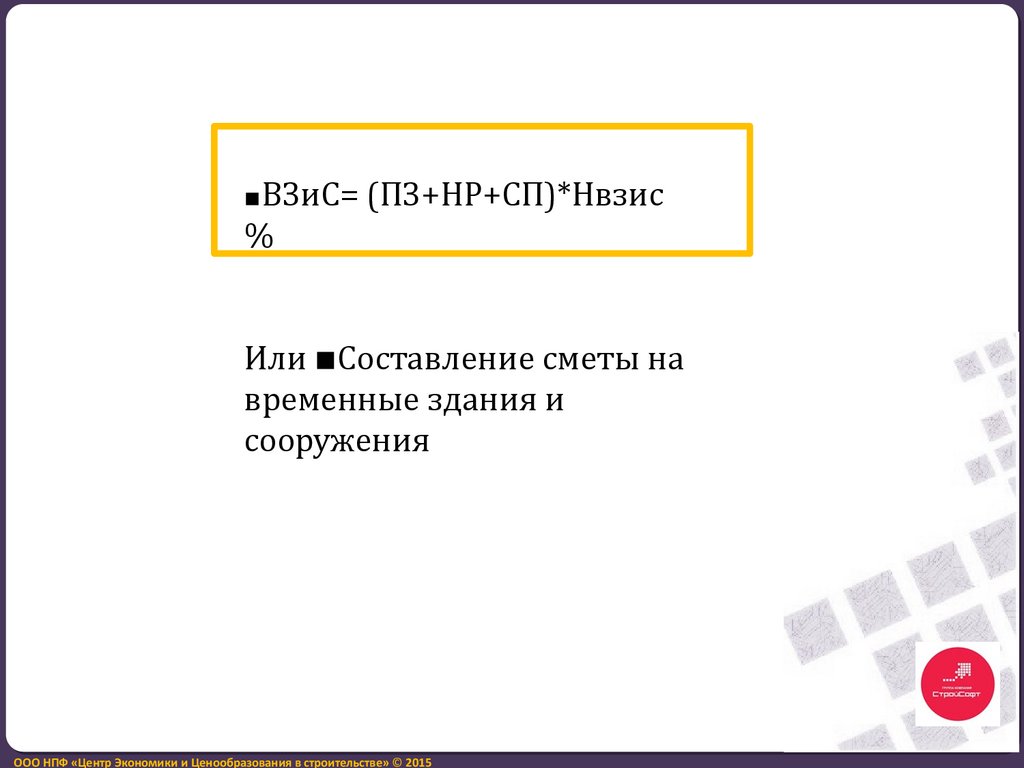

▪ВЗиС= (ПЗ+НР+СП)*Нвзис%

Или ▪Составление сметы на

временные здания и

сооружения

ООО НПФ «Центр Экономики и Ценообразования в строительстве» © 2015

73.

ООО НПФ «Центр Экономики и Ценообразования в строительстве» © 201574.

Методика определения дополнительныхзатрат

при производстве работ в зимнее время

УТВЕРЖДЕНА

приказом Министерства

строительства и жилищнокоммунального хозяйства

Российской Федерации

№325/пр от 25.05.2021г.

Преподаватель Шарова Н.В

ООО НПФ «Центр Экономики и Ценообразования в строительстве» © 2015

75.

Методика определения дополнительных затрат при производстве работ в зимнеевремя предназначена для применения при определении сметной стоимости

строительства, реконструкции, капитального ремонта, сноса объектов капитального

строительства на этапе архитектурно- строительного проектирования, при

подготовке сметы на снос объекта капитального строительства в соответствии с

частью 1 статьи 8.3 Градостроительного кодекса Российской Федерации (Собрание

законодательства Российской Федерации, 2005, № 1, ст. 16; 2020, Официальный

интернет-портал правовой информации http://pravo.gov.ru, 30 апреля 2020 г., №

0001202104300103) и устанавливает способы разработки и методы определения

размера средств на дополнительные работы и затраты, обусловленные

производством работ в зимнее время (зимний период).

Преподаватель Шарова Н.В

ООО НПФ «Центр Экономики и Ценообразования в строительстве» © 2015

76.

При разработке нормативов дополнительных затрат, связанных свыполнением работ в зимнее время (НДЗ), учтена совокупность расходов,

отражающих особенности выполнения строительных (ремонтностроительных) работ, работ по монтажу оборудования (монтажных

работ) в зимний период (часть года со среднесуточной температурой

наружного воздуха ниже 0°С).

НДЗ, учитывающие условия строительства в зимний период,

приведенные в Методике, разработаны по принципу усреднения в

процентах от сметной стоимости строительных (ремонтностроительных) работ, работ по монтажу оборудования (монтажных работ),

выполняемых при положительной температуре наружного воздуха.

Преподаватель Шарова Н.В

ООО НПФ «Центр Экономики и Ценообразования в строительстве» © 2015

77.

Среднегодовыепо видам

объектов

капитального

строительства приведены в

таблице

Приложения №

1 к Методике

Среднегодовые по видам

капитального ремонта

объектов капитального

строительства жилищного,

социально-культурного,

коммунально-бытового

назначения, коммунальной

инфраструктуры

благоустройства городских

и сельских поселений приведены в таблице

Приложения № 2 к

Методике

ООО НПФ «Центр Экономики и Ценообразования в строительстве» © 2015

Зимнего периода

по видам

строительных

конструкций и

работ приведены в

таблице

Приложения № 3

к Методике

78.

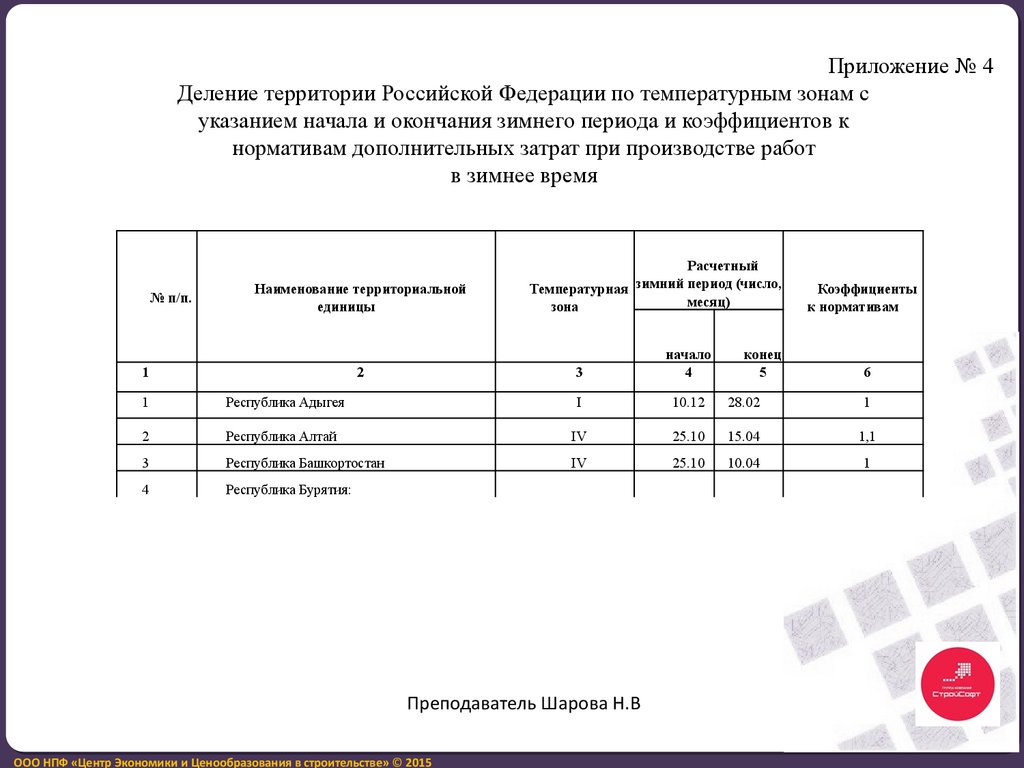

Приложение № 4Деление территории Российской Федерации по температурным зонам с

указанием начала и окончания зимнего периода и коэффициентов к

нормативам дополнительных затрат при производстве работ

в зимнее время

№ п/п.

Наименование территориальной

единицы

1

2

Расчетный

зимний

период

(число,

Температурная

месяц)

зона

3

начало

4

конец

5

Коэффициенты

к нормативам

6

1

Республика Адыгея

I

10.12

28.02

1

2

Республика Алтай

IV

25.10

15.04

1,1

3

Республика Башкортостан

IV

25.10

10.04

1

4

Республика Бурятия:

Преподаватель Шарова Н.В

ООО НПФ «Центр Экономики и Ценообразования в строительстве» © 2015

79.

Приложение № 1Нормативы дополнительных затрат

при производстве работ в зимнее время

по видам объектов капитального строительства

№

пп

1

1

Нормативы дополнительных затрат по

температурным зонам, %

Температурные зоны

Виды объектов капитального

строительства

I

3

2

Раздел 1. Объекты

производственного назначения,

за исключением линейных

объектов

Промышленное

строительство

Предприятия

нефтяной

и

газовой промышленности

II

4

0,

8

1,

III

5

IV

6

V

7

3,2

4,0

5,5 9,3

6

Преподаватель Шарова Н.В

ООО НПФ «Центр Экономики и Ценообразования в строительстве» © 2015

VI

VII

8

9

11,2

VIII

10

12,8

80.

Объекты жилищного назначения (без учета наружных инженерных сетей, внутриквартальной планировки и проездов,благоустройства, озеленения)

81

0,3

0,5

1,0

1,4

1,8

2,9

4,0

4,7

0,7

1,2

1,7

2,2

3,7

4,9

5,8

0,8

0,8

1,2

1,7

1,9

2,3

2,5

3,0

4,2

4,5

4,4

6,3

5,4

7,3

0,5

1,0

1,5

2,2

3,0

4,0

6,5

7,5

0,2

0,6

1,2

1,5

1,8

2,5

2,9

3,1

0,7

1,8

3,9

5,6

6,84

Здания крупнопанельные и объемно-блочные

82

Здания кирпичные и из блоков

0,4

83

84

Здания деревянные

0,4

0,6

Здания монолитные (с наружными стенами из

кирпича, легкобетонных блоков, прочих

материалов и конструкций)

85

Объекты

культурного

назначения

общественного,

социальнои

коммунально-бытового

Прочие объекты

86

Берегоукрепление и сооружение набережных

87

Посадка и пересадка деревьев и кустарников

с подготовкой посадочных мест (включая

стоимость деревьев и кустарников)

ООО НПФ «Центр Экономики и Ценообразования в строительстве» © 2015

13,4

81.

Приложение № 2Нормативы дополнительных затрат

при производстве работ в зимнее время

при капитальном ремонте объектов капитального строительства жилищного,

социально-культурного, коммунально-бытового назначения, коммунальной

инфраструктуры (в целом и отдельных строительных конструкций и (или)

элементов таких конструкций зданий и сооружений), благоустройства

городских и сельских поселений

Код

1

1

1.1

1.2

1.3

1.4

Нормативы дополнительных затрат по температурным зонам, %

Температурные зоны

II

III

IV

V

VI

VII VIII

I

Наименование зданий,

строительных конструкций,

сооружений

2

3

4

5

6

7

Объекты жилищного назначения (при капитальном ремонте зданий в целом)

0,43

0,75

1,28

1,82

2,35

Здания со стенами из кирпича

0,40

0,66

1,33

1,86

2,39

Здания крупнопанельные и

объемно-блочные

0,50

1,01

1,51

2,39

3,28

Здания со стенами деревянными

и смешанного типа

0,49

0,84

1,43

2,04

2,59

Здания монолитные (с

наружными стенами из кирпича,

легкобетонных блоков, прочих

материалов и конструкций)

ООО НПФ «Центр Экономики и Ценообразования в строительстве» © 2015

8

9

10

3,96

3,86

5,24

5,32

6,21

6,25

5,29

5,54

6,80

4,52

5,85

6,93

82.

Код1

3.1

3.2

3.3

3.4

3.5

3.6

Нормативы дополнительных затрат по температурным зонам, %

Температурные зоны

II

III

IV

V

VI

VII

VIII

Наименование зданий,

I

строительных конструкций,

сооружений

2

3

4

5

6

7

8

9

10

Строительные конструкции и (или) элементы таких конструкций зданий и сооружений (при капитальном

ремонте отдельных конструкций и (или) элементов таких конструкций зданий и сооружений жилищного

назначения и объектов социально-культурного, коммунально-бытового назначения, коммунальной

инфраструктуры)

0,27

0,55

1,02

1,63

1,94

3,29

3,88

3,31

Крыши, в том числе кровли с

покрытием из штучных материалов

Крыши, в том числе кровли из

0,89

1,72

2,42

3,63

4,37

5,95

6,66

6,33

рулонных материалов

Фасады

0,41

0,78

1,29

1,84

2,62

3,94

5,74

6,79

Внутренние санитарно

0,18

0,30

0,60

0,99

1,30

2,34

3,38

4,29

технические устройства

Внутренние электромонтажные 0,12

0,20

0,40

0,66

0,86

1,48

2,24

2,85

работы и монтаж слаботочных

систем

Отделка внутренних

0,18

0,35

0,49

0,87

1,14

1,79

2,74

3,37

помещений здания

ООО НПФ «Центр Экономики и Ценообразования в строительстве» © 2015

83.

При определении сметной стоимости капитального ремонта линейных объектов иобъектов капитального строительства производственного назначения (за

исключением

производственных

объектов,

обслуживающих

жилищнокоммунальное хозяйство) дополнительные затраты при производстве

строительных (ремонтно-строительных) работ и работ по монтажу оборудования

(монтажных работ) в зимний период в объектных сметных расчетах (сметах)

определяются в порядке, предусмотренном Приложением 1 Методики, с

применением к выбранным НДЗ коэффициента 0,8.

Преподаватель Шарова Н.В

ООО НПФ «Центр Экономики и Ценообразования в строительстве» © 2015

84.

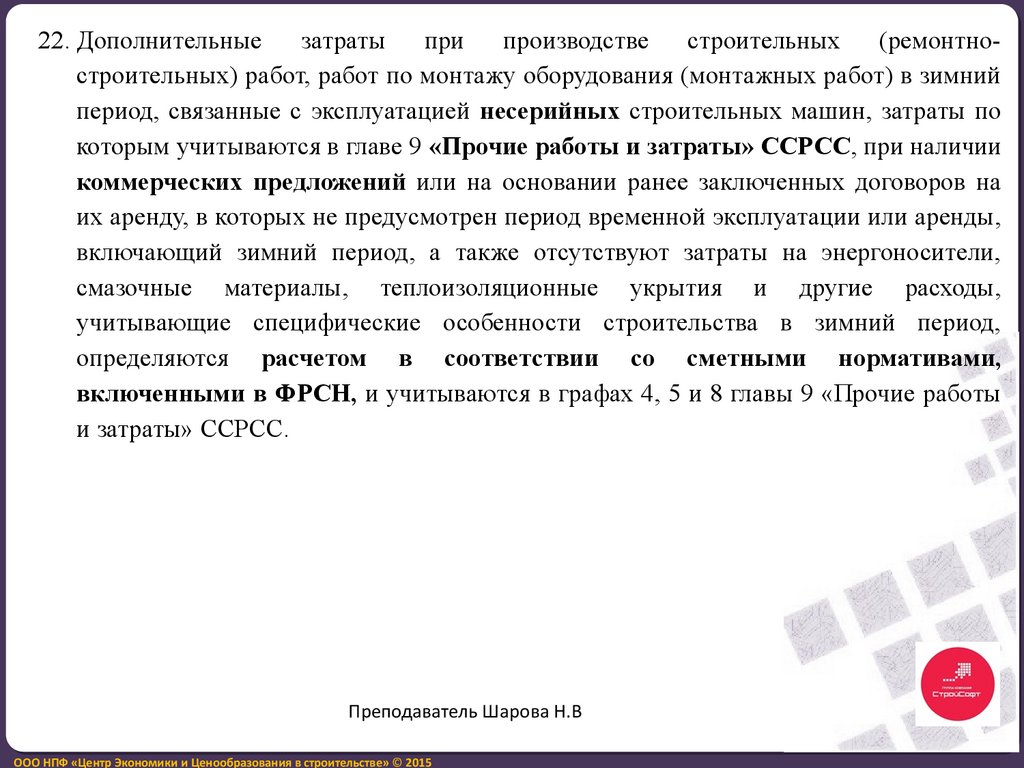

22. Дополнительныезатраты

при

производстве

строительных

(ремонтностроительных) работ, работ по монтажу оборудования (монтажных работ) в зимний

период, связанные с эксплуатацией несерийных строительных машин, затраты по

которым учитываются в главе 9 «Прочие работы и затраты» ССРСС, при наличии

коммерческих предложений или на основании ранее заключенных договоров на

их аренду, в которых не предусмотрен период временной эксплуатации или аренды,

включающий зимний период, а также отсутствуют затраты на энергоносители,

смазочные материалы, теплоизоляционные укрытия и другие расходы,

учитывающие специфические особенности строительства в зимний период,

определяются расчетом в соответствии со сметными нормативами,

включенными в ФРСН, и учитываются в графах 4, 5 и 8 главы 9 «Прочие работы

и затраты» ССРСС.

Преподаватель Шарова Н.В

ООО НПФ «Центр Экономики и Ценообразования в строительстве» © 2015

85.

Дополнительные затраты при производстве строительных работ и работ помонтажу оборудования (монтажных работ) в зимнее время при подготовке сметной

документации на строительство объекта капитального строительства, не

указанного в таблице Приложении № 1 к Методике, определяются нормативным

методом с применением НДЗ для аналогичного вида объекта капитального

строительства, а при его отсутствии и (или) при отсутствии НДЗ по отдельным

температурным зонам - расчетным методом в соответствии с положениями главы

III Методики.

Преподаватель Шарова Н.В

ООО НПФ «Центр Экономики и Ценообразования в строительстве» © 2015

86.

НДЗ по видам объектов капитального строительства, приведенные в таблицеПриложения № 1 к Методике, и НДЗ по видам капитального ремонта объектов

капитального строительства жилищного, социально-культурного, коммунальнобытового назначения, коммунальной инфраструктуры, благоустройства городских

и сельских поселений, приведенные в таблице Приложения № 2 к Методике,

являются среднегодовыми и при определении сметной стоимости строительства

объекта капитального строительства применяются в соответствии с положениями

настоящей главы Методики на весь период строительства, за исключением

случаев:

НДЗ не предназначены для определения сметной стоимости пусконаладочных работ и не

применяются при определении сметной стоимости строительства объектов капитального

строительства, осуществляемого исключительно в летний период (часть года со

среднесуточной температурой наружного воздуха выше 0°С), а также при определении

сметной стоимости отдельных видов ремонтно-строительных работ, приведенных в пунктах

3.4-3.6 таблицы Приложения № 2 к Методике (Внутренние санитарно-технические

устройства, внутренние электромонтажные работы и монтаж слаботочных систем,

отделка внутренних помещений здания) в случае, если выполнение таких работ

осуществляется в соответствии с техническими условиями при положительной

температуре воздуха в отапливаемых помещениях.

Преподаватель Шарова Н.В

ООО НПФ «Центр Экономики и Ценообразования в строительстве» © 2015

87.

Дополнительные затраты при производстве строительных (ремонтностроительных) работ и работ по монтажу оборудования (монтажных работ)в зимний период в сводном сметном расчете стоимости строительства

(далее - ССРСС) определяются:

1)нормативным методом с применением НДЗ в соответствии с главой II

Методики;

2)

расчетным методом в соответствии с положениями главы III Методики.

ООО НПФ «Центр Экономики и Ценообразования в строительстве» © 2015

88.

12. НДЗ по видам объектов капитального строительства, приведенными в таблицеПриложения № 1 к Методике, учтены затраты на временное отопление зданий,

законченных вчерне (зданий с возведенными стенами, верхним покрытием и

заполнением всех проемов), за исключением затрат на временное отопление

зданий вне пределов отопительного периода, устанавливаемого органами

исполнительной власти субъекта Российской Федерации, на территории которого

определено место расположения объекта капитального строительства, для

устранения повышенной влажности конструкций или обрабатываемых

поверхностей при производстве отделочных и других специальных работ в

соответствии с требованиями технических условий, определяемых в порядке,

предусмотренном главой IV Методики, с учетом срока временного отопления

объектов вне пределов отопительного периода, установленного на основании

расчета, выполненного в составе проекта организации строительства.

Преподаватель Шарова Н.В