Финансы

ФинансыПохожие презентации:

Доктрина необоснованной налоговой выгоды: актуальное состояние и направления развития

1.

Федеральное государственное образовательное бюджетноеучреждение высшего образования

«Финансовый университет при правительстве Российской Федерации»

Факультет налогов, аудита и бизнес-анализа

Кафедра налогов и налогового администрирования

Выпускная квалификационная работа на тему:

«Доктрина необоснованной налоговой выгоды: актуальное

состояние и направления развития»

Подготовил:

студент группы НБУНК24-1м,

Никита Сергеевич Максимов

Научный руководитель: к.э.н., доцент

Анна Витальевна Тихонова

Москва — 2024

2.

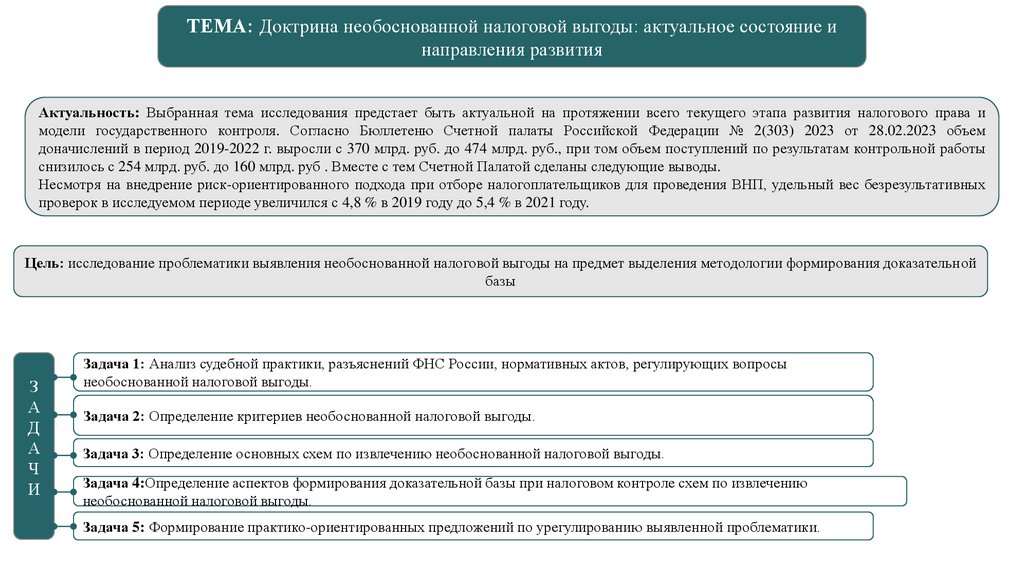

ТЕМА: Доктрина необоснованной налоговой выгоды: актуальное состояние инаправления развития

Актуальность: Выбранная тема исследования предстает быть актуальной на протяжении всего текущего этапа развития налогового права и

модели государственного контроля. Согласно Бюллетеню Счетной палаты Российской Федерации № 2(303) 2023 от 28.02.2023 объем

доначислений в период 2019-2022 г. выросли с 370 млрд. руб. до 474 млрд. руб., при том объем поступлений по результатам контрольной работы

снизилось с 254 млрд. руб. до 160 млрд. руб . Вместе с тем Счетной Палатой сделаны следующие выводы.

Несмотря на внедрение риск-ориентированного подхода при отборе налогоплательщиков для проведения ВНП, удельный вес безрезультативных

проверок в исследуемом периоде увеличился с 4,8 % в 2019 году до 5,4 % в 2021 году.

Цель: исследование проблематики выявления необоснованной налоговой выгоды на предмет выделения методологии формирования доказательной

базы

З

А

Д

А

Ч

И

Задача 1: Анализ судебной практики, разъяснений ФНС России, нормативных актов, регулирующих вопросы

необоснованной налоговой выгоды.

Задача 2: Определение критериев необоснованной налоговой выгоды.

Задача 3: Определение основных схем по извлечению необоснованной налоговой выгоды.

Задача 4:Определение аспектов формирования доказательной базы при налоговом контроле схем по извлечению

необоснованной налоговой выгоды.

Задача 5: Формирование практико-ориентированных предложений по урегулированию выявленной проблематики.

3.

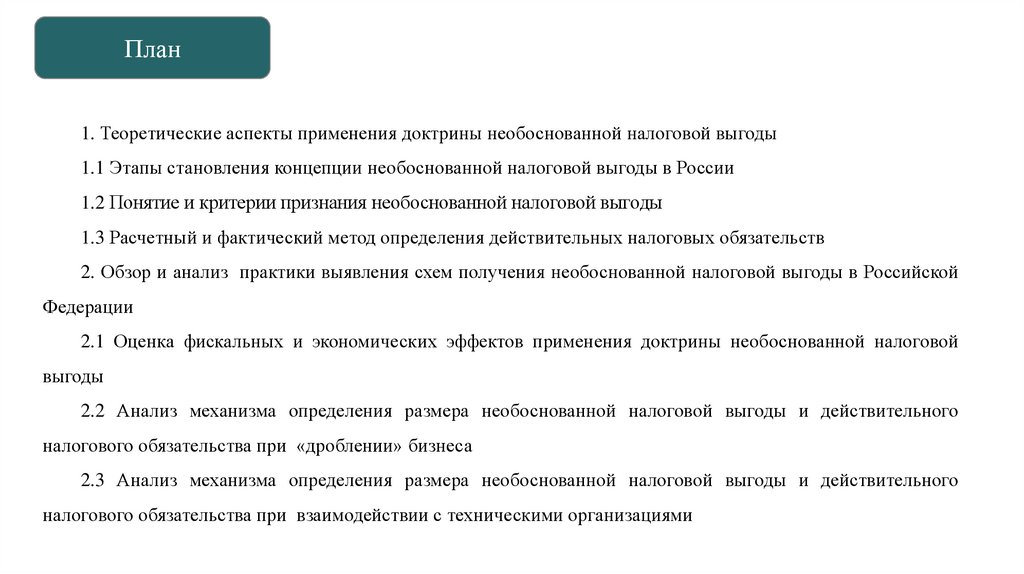

План1. Теоретические аспекты применения доктрины необоснованной налоговой выгоды

1.1 Этапы становления концепции необоснованной налоговой выгоды в России

1.2 Понятие и критерии признания необоснованной налоговой выгоды

1.3 Расчетный и фактический метод определения действительных налоговых обязательств

2. Обзор и анализ практики выявления схем получения необоснованной налоговой выгоды в Российской

Федерации

2.1 Оценка фискальных и экономических эффектов применения доктрины необоснованной налоговой

выгоды

2.2 Анализ механизма определения размера необоснованной налоговой выгоды и действительного

налогового обязательства при «дроблении» бизнеса

2.3 Анализ механизма определения размера необоснованной налоговой выгоды и действительного

налогового обязательства при взаимодействии с техническими организациями

4.

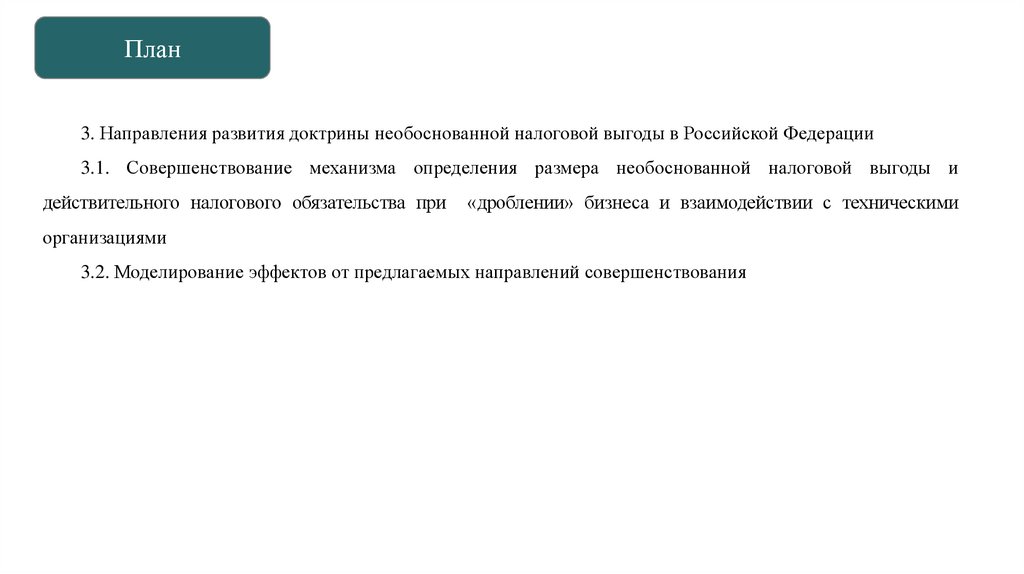

План3. Направления развития доктрины необоснованной налоговой выгоды в Российской Федерации

3.1. Совершенствование механизма определения размера необоснованной налоговой выгоды и

действительного налогового обязательства при

«дроблении» бизнеса и взаимодействии с техническими

организациями

3.2. Моделирование эффектов от предлагаемых направлений совершенствования

5.

Список использованной литературы1. Тихонова А.В. Разработка единой методики определения действительных налоговых обязательств // Финансы. – 2024.

– №4. — С. 36-43

2. Перепелица М.А. Международно-правовые доктрины

необоснованной налоговой выгоды в российском правопорядке. Юридический вестник Кубанского

государственного университета. 2023;15(4):72–81. https://doi.org/10.31429/20785836-15-4-72-81

3. Демин А. В., Молина А. Ю. Необоснованная налоговая выгода: от судебной доктрины к

антиуклонительной норме // Юридический вестник Самарского университета. 2022. Т. 8, № 4. С. 37–45. DOI:

https://doi.org/10.18287/2542-047X-2022-8-4-37-45.

4. Типикина В.А., Бондарев М.А. К вопросу об определении действительных налоговых обязательств в сделках с

«техническими» компаниями // Налоги и налогообложение. 2024. № 5. DOI: 10.7256/2454-065X.2024.5.71685

5. Рябова, Е. В. Правовые аспекты расчета действительных налоговых обязательств / Е. В. Рябова, В. И. Хоружий //

Налоги. – 2024. – № 3. – С. 2-8. – DOI 10.18572/1999-4796-2024-3-2-8. – EDN RZHULS.

6.

Федеральное государственное образовательное бюджетноеучреждение высшего образования

«Финансовый университет при правительстве Российской Федерации»

Спасибо за внимание!