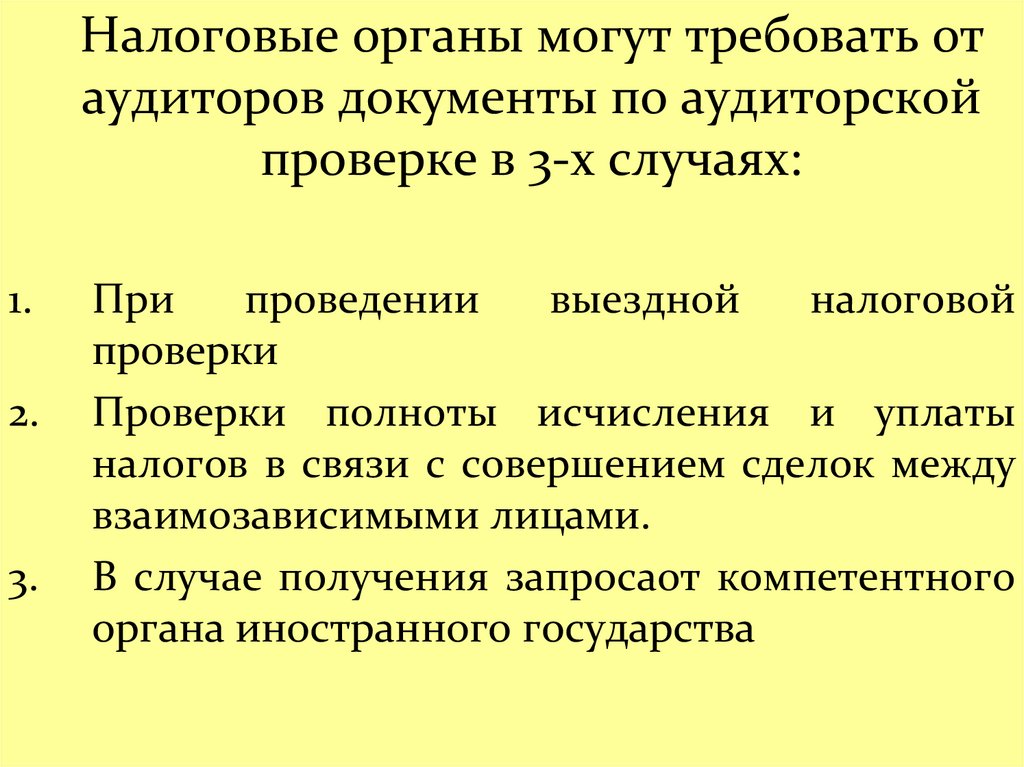

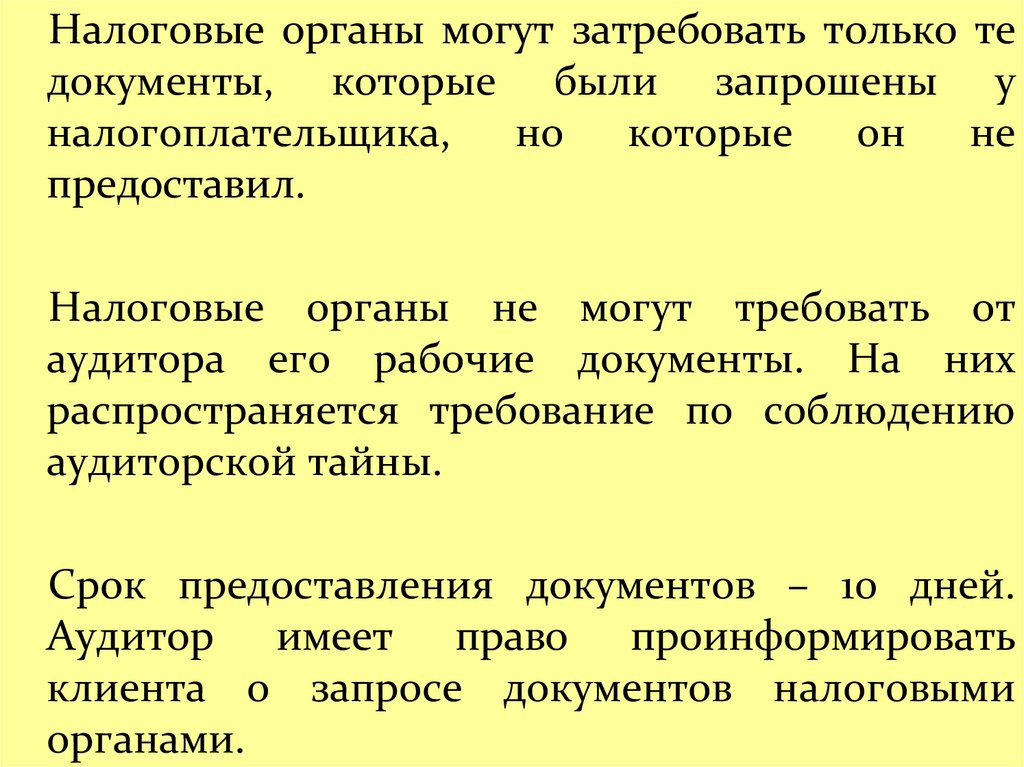

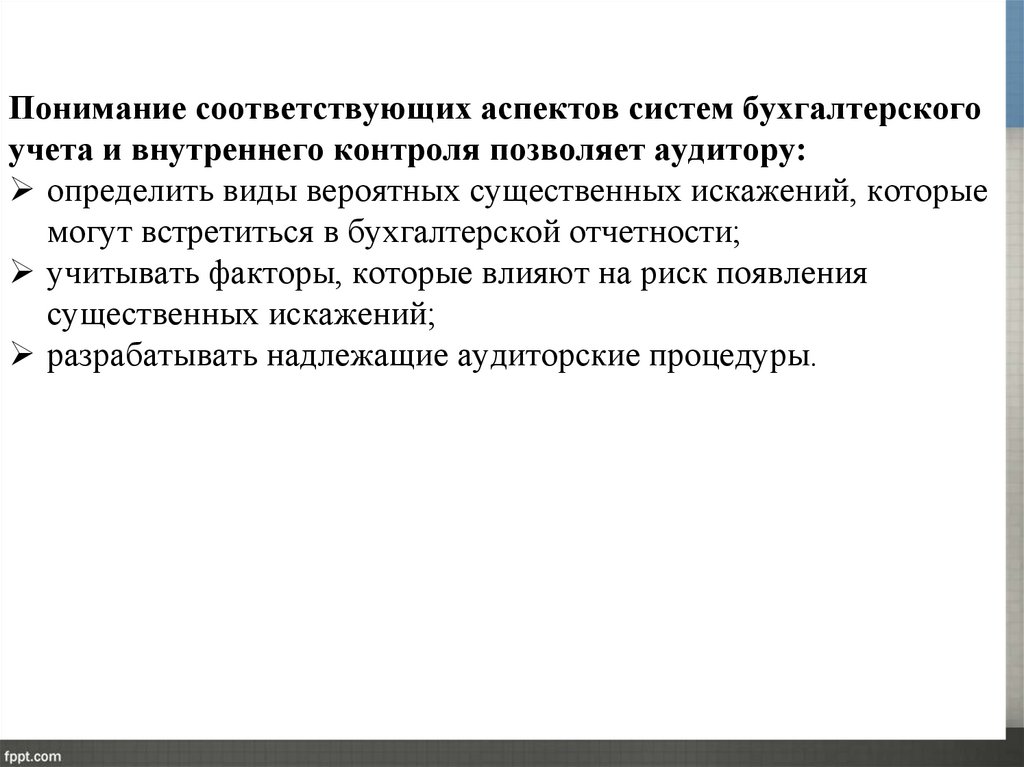

2. Роль и функции финансового контроля в")

саморегулируемых аудиторских организаций")

")

")

")

аудита")

")

, где более вероятно ошибки по операциям и остаткам")

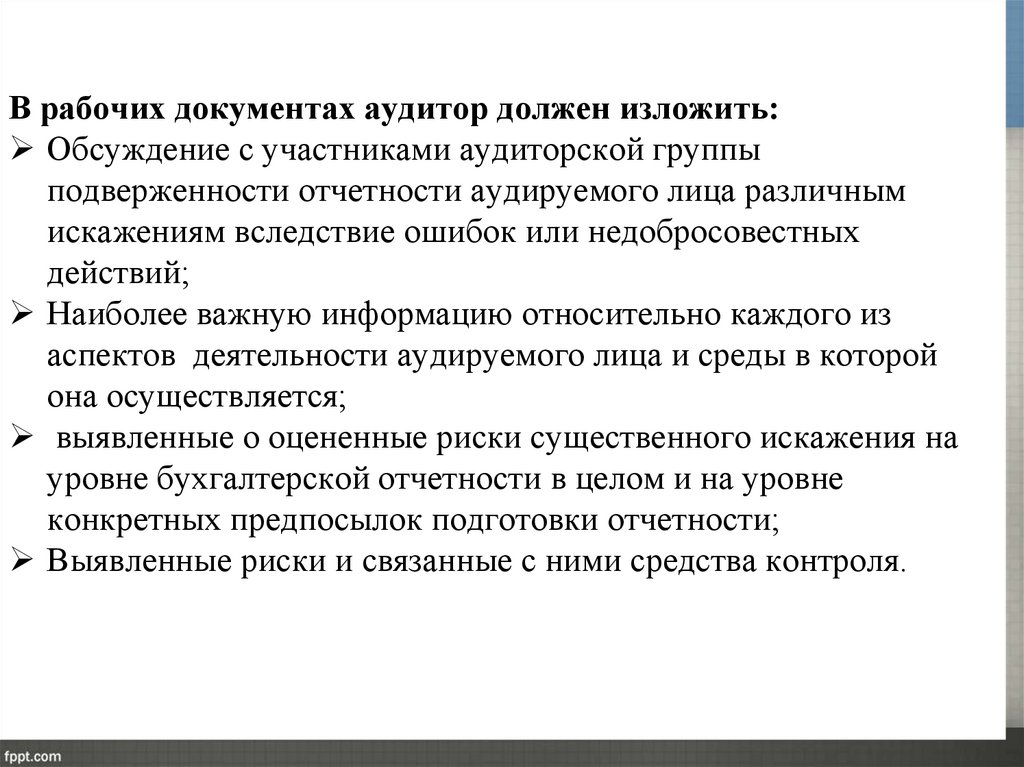

315 (пересмотренный, 2019 г.) \"Выявление и оценка рисков существенного")

отчетности -")

напрямую зависит от риска существенного искажения финансовой (бухгалтерской) отчетности («риск")

представляет собой подверженность предпосылки подготовки финансовой (бухгалтерской)")

представляет собой риск того, что искажение, которое может иметь место в предпосылке")

")

надлежащий характер, т.е. качественная оценка аудиторских доказательств, которая характеризует уместность и надежность")

достаточность, т.е. количественная оценка аудиторских доказательств, зависящая от аудиторской оценки риска существенного")

обнаружение,")

детальные тесты, оценивающие правильность отражения операций и остатка средств на счетах")

отчетности -")

:")

.")

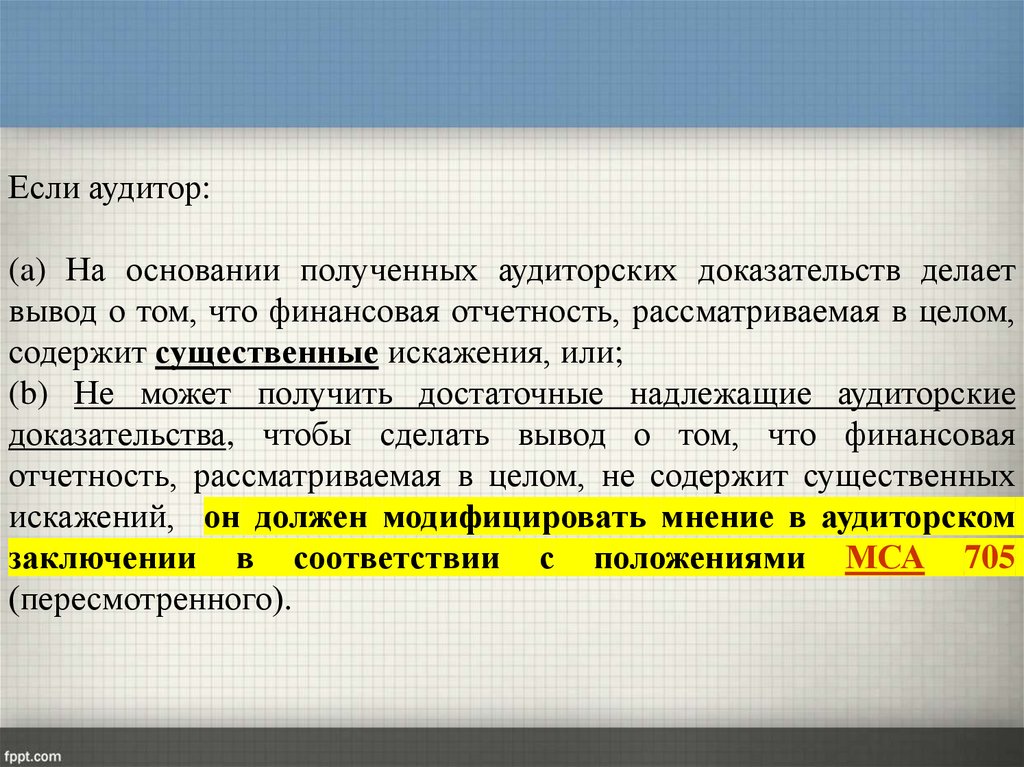

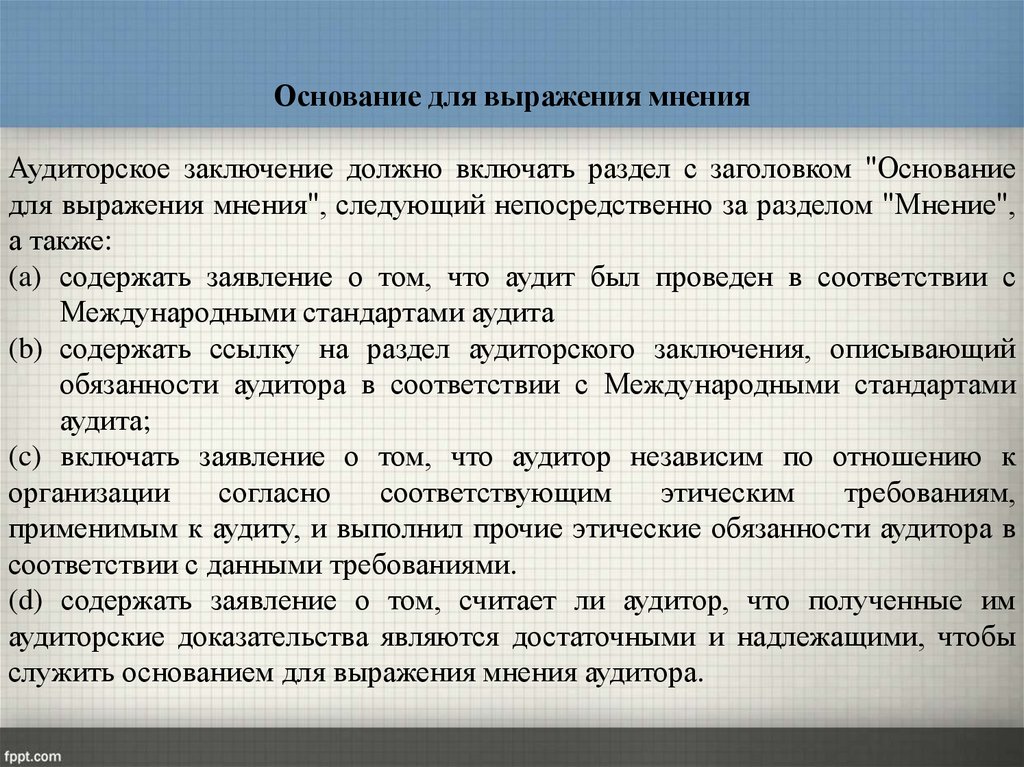

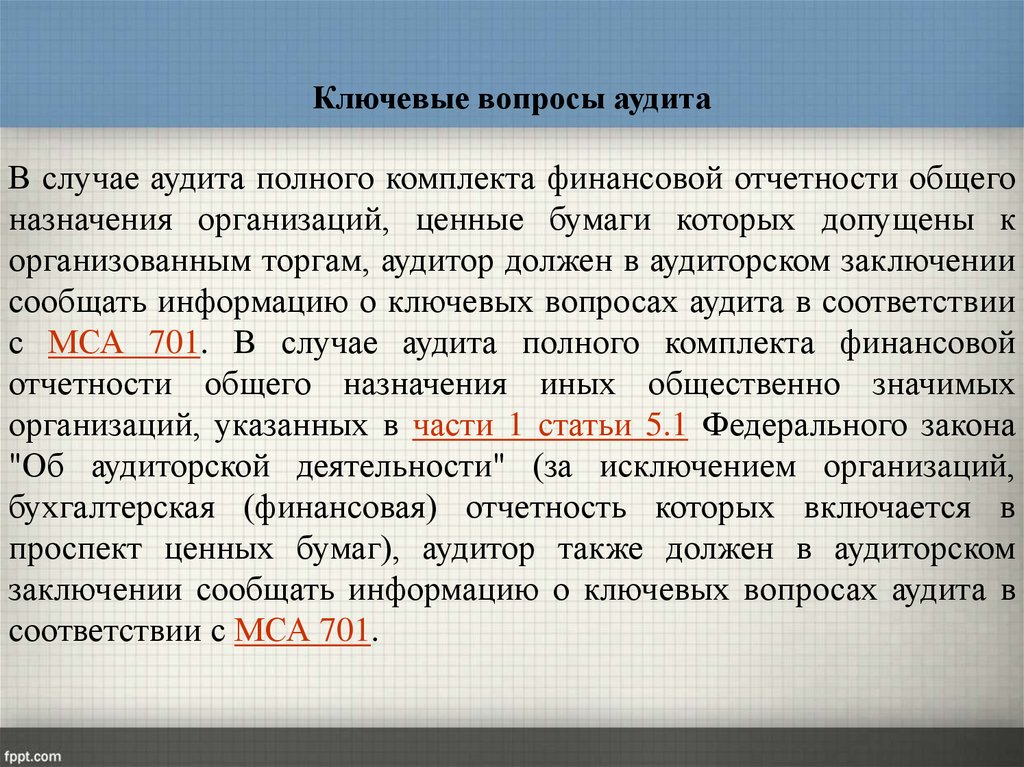

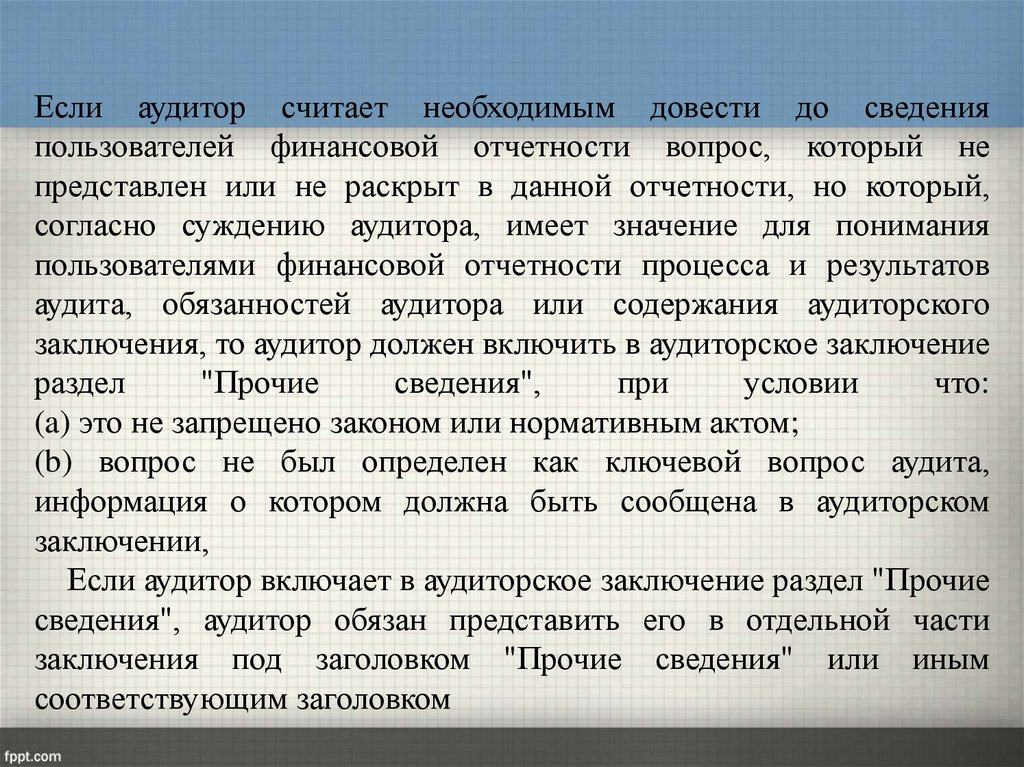

\"Формирование мнения и составление заключения о финансовой отчетности« МСА 701 \"Информирование о")

Финансы

ФинансыПохожие презентации:

")

")

")

Аудит. Значение независимого аудиторского контроля и его экономическая обусловленность

1.

г. Ростов-на-ДонуКафедра аудита 344002,

ул. Б.Садовая, 69 каб. 526

тел. (863) 237-02-56

2. «Аудит»

3. Вопрос: Значение независимого аудиторского контроля и его экономическая обусловленность

Контроль — неотъемлемая часть системы управления, одна изформ обратной связи, благодаря которой управляющая система

получает реальную информацию о действительном состоянии

управляемой системы. Контроль обеспечивает проверку

выполнения управленческих решений, соблюдение заданных

нормативов и условий хозяйствования.

Финансовый

контроль

как

специализированный

вид

управленческой деятельности и особая отрасль экономических

знаний

располагает

разнообразными

методическими

приемами, основанными на достижениях смежных областей

(бухгалтерского учета, статистики, финансов, государственного

бюджета).

4. Общая структура видов финансового контроля

ГосударственныйГосударственный аудит

Валютный контроль

Бюджетный контроль

Парламентский контроль

Таможенный контроль

Налоговый контроль

Ведомственный контроль

Негосударственный

Корпоративный контроль

(внутрихозяйственный

контроль) (внутренний

аудит)

Вневедомственный контроль

Общественный контроль

Аудиторский контроль

(внешний аудит)

5.

Аудиторскийконтроль

представляет

собой

независимую проверку финансовых отчетов и

относящейся к ним финансовой информации

хозяйствующего

субъекта,

осуществляемую

аудиторскими организациями и индивидуальными

аудиторами по договору с заказчиком.

Назначение аудиторского контроля – удовлетворение

потребностей заказчиков аудиторской проверки в

объективной и достоверной информации о

результатах

финансово-хозяйственной

деятельности

предприятия,

отражаемой

отчетности.

6.

В рыночной экономике значение аудита, как одной изформ

экономического

контроля,

неуклонно

возрастает.

Это

обусловлено

практической

необходимостью, так как именно организация

(хозяйствующий

субъект)

в

первую

очередь

заинтересовано

в

том,

чтобы

подтвердить

достоверность своей годовой отчетности!!!

Аудиторская деятельность не подменяет контроля

достоверности

бухгалтерской

(финансовой)

отчетности, осуществляемого в соответствии с

законодательством

Российской

Федерации

уполномоченными государственными органами и

органами местного самоуправления!!!!

7. Аудит и аудиторская деятельность

• Аудит* – независимая проверка бухгалтерской(финансовой) отчетности аудируемого лица в целях

выражения мнения о достоверности такой отчетности.

• Аудиторская деятельность (аудиторские услуги) * деятельность по проведению аудита и оказанию

сопутствующих аудиту услуг, осуществляемая

аудиторскими организациями, индивидуальными

аудиторами.

*Федеральный закон «Об аудиторской деятельности» №307-ФЗ от

30.12.2008 г.

8. Причины появления аудита

1.Бухгалтерская отчетность используется для принятия решений

заинтересованными пользователями, в том числе руководством,

участниками и собственниками имущества экономического

субъекта,

реальными

и

потенциальными

инвесторами,

заимодавцами, поставщиками и подрядчиками, покупателями и

заказчиками, органами власти и общественностью в целом.

2. Бухгалтерская отчетность может быть подвержена искажениям в

силу ряда факторов, в частности применения оценочных значений

и

возможности

неоднозначной

интерпретации

фактов

хозяйственной жизни. Достоверность бухгалтерской отчетности не

обеспечивается автоматически в ввиду возможной пристрастности

ее составителей.

3. Степень достоверности бухгалтерской отчетности не может быть

самостоятельно

оценена

большинством

заинтересованных

пользователей из-за нехватки профессиональных знаний.

9. Темы рефератов: 1. Исторические предпосылки возникновения аудита (мировой опыт) 2. Роль и функции финансового контроля в

условиях рыночной экономики.Классификация видов финансового

контроля.

3. Аудит, как средство снижения

информационного риска

квалифицированных пользователей

4. Общественные аудиторские

организации в мире и в России

10. Основные этапы становления и развития аудита в России

11. I этап 1987-1993 гг.

Характеризовался стихийнымзарождением аудиторской

деятельности, отсутствием

законодательно утвержденной

нормативной базы

8 сентября 1987 года была создана первая аудиторская

фирма «Инаудит», учрежденная Постановлением

Совета Министров СССР. Ее акционерами выступили

Минфин СССР, Госбанк СССР, Внешторгбанк СССР и

ряд внешнеторговых объединений.

12. II этап 1993 г. - 2001 г.

период становления российского аудита.Основой данной этапа развития аудита стали Временные

правила аудиторской деятельности, утвержденные

Указом Президента РФ от 22 декабря 1993 г. и

Постановление Правительства Российской Федерации

от 6 мая 1994 г. №482 “Об утверждении нормативных

документов

по

регулированию

аудиторской

деятельности”. Была организована ЦАЛАК и начата

работа по аттестации аудиторов и лицензированию

аудиторской деятельности, созданы аудиторские

общественные объединения и аудиторские фирмы,

начата работа по проведению обязательных аудиторских

проверок и оказанию сопутствующих аудиту услуг.

13. III этап 07 августа 2001г. 29 декабря 2008г.

связан с появлением закона №119-ФЗ от 07 августа 2001г.«Об аудиторской деятельности».

Данный этап характеризовался:

принятием федеральных правил (стандартов) аудиторской

деятельности,

утвержденных

Правительством

Российской

Федерации;

увеличением минимального штата аудиторской организации до

пяти аудиторов;

увеличением объема часов на подготовку аудиторов со 140 до 240

часов;

усложнением процесса сдачи квалификационных экзаменов на

получение квалификационного аттестата аудитора;

обменом аттестатов аудиторов со сроком действия на бессрочные;

выдачей единых лицензий, объединяющих все разделы аудита и

увеличением срока действия лицензии с трех до пяти лет.

14. IV этап 30.12.2008 по н/в.

связан с появлением закона №307-ФЗ от 30.12.2008г. «Обаудиторской деятельности».

Характеризуется:

вступлением всех аудиторов в СРО (саморегулируемая организация

аудиторов);

передачей полномочий по контролю качества аудита СРО;

переходом на применение МСА (международных стандартов аудита;

разделением понятий аудит и аудиторская деятельность;

уменьшением минимального количество аудиторов, работающих на

основании трудовых договоров в аудиторской организации, до 3-х человек;

отменой лицензирования с 01.01.2010;

ужесточением требований, предъявляемых к претендентам на получение

аттестата аудитора (стаж работы 2 года в аудиторской фирме);

увеличение программы обучения на получение аттестата аудитора до 320

часов;

объединением всех видов квалификационных аттестатов в единый аттестат

аудитора;

возможностью

проводить

обязательный

аудит

индивидуальным

предпринимателям.

15. Сущность аудита, его цели, задачи и функции

16.

• Аудит – независимая проверка бухгалтерской(финансовой) отчетности аудируемого лица в целях

выражения

мнения

о

достоверности

такой

отчетности.

• Аудиторская деятельность (аудиторские услуги) деятельность по проведению аудита и оказанию

сопутствующих

аудиту

услуг,

осуществляемая

аудиторскими организациями, индивидуальными

аудиторами.

17. МЕЖДУНАРОДНЫЙ СТАНДАРТ АУДИТА 200 "ОСНОВНЫЕ ЦЕЛИ НЕЗАВИСИМОГО АУДИТОРА И ПРОВЕДЕНИЕ АУДИТА В СООТВЕТСТВИИ С МЕЖДУНАРОДНЫМИ

МЕЖДУНАРОДНЫЙ СТАНДАРТ АУДИТА 200"ОСНОВНЫЕ ЦЕЛИ НЕЗАВИСИМОГО АУДИТОРА И ПРОВЕДЕНИЕ

АУДИТА В СООТВЕТСТВИИ С МЕЖДУНАРОДНЫМИ СТАНДАРТАМИ

АУДИТА"

Цель

аудита

-

повысить

степень

уверенности

предполагаемых пользователей в финансовой отчетности.

Это

достигается

с

помощью

формулирования

аудитором

соответствующего мнения относительно того, действительно

ли финансовая отчетность подготовлена во всех существенных

отношениях

в

соответствии

с

критериями

концепции подготовки финансовой отчетности.

применимой

18. ЗАДАЧИ АУДИТА

Аудит направлен:

на проверку и подтверждение достоверности показателей

отчетов;

на контроль соблюдения нормативных документов,

регулирующих правила составления отчетности и ведения

учета, методологию оценки активов, обязательств и

собственного капитала;

на проверку полноты, достоверности и точности

отражения в отчетности и учете доходов, расходов и

финансовых результатов деятельности организации за

проверяемый период;

на

выявление

резервов

лучшего

использования

собственных основных и оборотных средств, финансовых

резервов и заемных источников.

19.

В ходе аудиторской проверки устанавливается правильность составлениябаланса, отчета о финансовых результатах, достоверность данных

текстовых и табличных пояснений к бухгалтерскому балансу и отчету о

финансовых результатах. При этом определяется:

• все ли активы и пассивы отражены в отчете;

• все ли данные учетных документов использованы в отчетности;

• насколько фактическая методика оценки имущества отклоняется от

принятой при определении учетной политики предприятия.

Отчет о финансовых результатах аудитор проверяет для установления

правильности расчета балансовой прибыли.

Аудитор должен проверить:

• полноту выполнения решений собственников предприятия об

изменении объема уставного капитала;

• тождество данных синтетического и аналитического учета по счетам;

• полноту отражения в отчетности дебиторской и кредиторской

задолженностей и др.

20.

В процессе подготовки аудиторского заключенияпроверяются:

• соблюдение принятой на предприятии учетной политики

отражения отдельных хозяйственных операций и оценки

имущества;

• правильность отнесения доходов и расходов к отчетным

периодам;

• разграничение в учете текущих затрат на производство

(издержек обращения) и капитальных вложений и др.

21. АУДИТОР / РУКОВОДИТЕЛЬ АУДИТА

Аудитор - физическое лицо, получившее квалификационный аттестат

аудитора и являющееся членом саморегулируемой организации

аудиторов.

Физическое лицо признается аудитором с даты внесения сведений о

нем в реестр аудиторов и аудиторских организаций.

Аудитор, являющийся работником аудиторской организации на

основании трудового договора между ним и аудиторской

организацией, вправе участвовать в осуществлении аудиторской

организацией аудиторской деятельности, а также в оказании прочих

услуг.

Руководитель аудита - аудитор, отвечающий в аудиторской

организации за оказание аудиторской услуги аудируемому лицу, в том

числе аудитор, возглавляющий аудиторскую группу.

22. АУДИТОРСКАЯ ОРГАНИЗАЦИЯ

1. Аудиторская организация – коммерческая организация, являющаясячленом саморегулируемой организации аудиторов.

2. Коммерческая организация приобретает право осуществлять аудиторскую

деятельность с даты внесения сведений о ней в реестр аудиторов и

аудиторских организаций саморегулируемой организации аудиторов.

3. Численность аудиторов, являющихся работниками коммерческой

организации по основному месту работы на основании трудовых договоров,

должна быть не менее трех.

4. Численность аудиторов в коллегиальном исполнительном органе

коммерческой организации должна быть не менее 50 процентов состава

такого исполнительного органа. Лицо, являющееся единоличным

исполнительным органом коммерческой организации должно быть

аудитором. Полномочия исполнительного органа коммерческой организации

не могут быть переданы по договору другой коммерческой организации или

индивидуальному предпринимателю (управляющему).

5. Доля уставного капитала коммерческой организации, принадлежащая

аудиторам и аудиторским организациям, должна быть не менее 51 процента.

23. Принципы, регулирующие аудит

Принципы аудита – это набор основополагающих идей,которые являются базой для определения задач и методик

осуществления аудита:

• независимость;

• честность;

• объективность;

• профессиональная компетентность и должная

тщательность;

• конфиденциальность;

• профессиональное поведение;

• профессиональный скептицизм.

24. Принципы, регулирующие аудит

Независимость - принцип аудита, заключающийся вобязательности отсутствия у аудитора при формировании его

мнения финансовой, имущественной, родственной или

какой-либо иной заинтересованности в делах проверяемого

экономического субъекта, превышающей отношения по

договору на осуществление аудиторских услуг, а также какойлибо зависимости от третьих лиц.

Честность

принцип

аудита,

заключающийся

в

обязательной приверженности аудитора профессиональному

долгу, а также следовании общим нормам морали.

25.

Профессиональнаякомпетентность

и

должная

тщательность - аудитор должен владеть необходимым

объемом знаний и навыков, позволяющим ему

обеспечивать

квалифицированное,

качественное,

отвечающее

современным

требованиям

оказание

профессиональных услуг. Аудиторской организации для

обеспечения квалифицированного проведения аудита

надлежит привлекать подготовленных, профессионально

компетентных специалистов и осуществлять контроль за

качеством их работы.

26.

Конфиденциальность-

аудиторы

и

аудиторские

организации обязаны обеспечивать сохранность документов,

получаемых или составляемых ими в ходе аудита, и не вправе

передавать эти документы или их копии каким бы то ни было

третьим лицам либо устно разглашать содержащиеся в них

сведения

без

согласия

собственника

(руководителя)

экономического

субъекта,

за

исключением

случаев,

предусмотренных законодательными актами Российской

Федерации. Принцип конфиденциальности должен соблюдаться

неукоснительно, невзирая на то, что разглашение или

распространение информации об экономическом субъекте не

наносит ему по представлениям аудитора материального или

иного ущерба. Соблюдение принципа конфиденциальности

обязательно вне зависимости от продолжения или прекращения

отношений с клиентом и без ограничения по времени.

27.

Профессиональноеповедение - принцип аудита,

заключающийся в соблюдении приоритета общественных

интересов и в том, что аудитор должен поддерживать

высокую репутацию профессии и воздерживаться от

совершения поступков, несовместимых с оказанием

аудиторских услуг и способных подорвать уважение и

доверие к аудиторской профессии, нанести ущерб ее

общественному имиджу.

28.

Профессиональныйскептицизм

подразумевает

повышенное

внимание

к

таким

факторам,

как:

- аудиторских доказательств, которые противоречат другим

собранным аудиторским доказательствам;

- информации, которая ставит под вопрос надежность

документов и ответов на запросы, которые предполагается

использовать в качестве аудиторских доказательств;

- признаки, которые могут свидетельствовать о возможных

недобросовестных действиях;

- обстоятельств, которые предполагают необходимость

проведения дополнительных аудиторских процедур, в

дополнение

к

предусмотренным

Международными

стандартами аудита.

29. Кодекс этики аудиторов

Утвержденорешением Правления СРО ААС

от 22 декабря 2023 г. (протокол N 657)

Согласовано

Минфином России

21 декабря 2023 г.

Банком России

14 декабря 2023 г.

Подлежит обязательному применению с 01.01.2024 г.

30. Структура Кодекса этики аудиторов

Раздел 1. Соблюдение КодексаРаздел 2. Принципы этики

Раздел 3. Концептуальный подход к соблюдению принципов этики

Раздел 4. Применение концептуального подхода к соблюдению принципов

этики

Раздел 5. Конфликт интересов

Раздел 6. Заключение договора оказания услуг

Раздел 7. Второе мнение

Раздел 9. Поощрения, включая подарки и знаки делового гостеприимства

Раздел 10. Принятие на хранение имущества клиента

Раздел 11. Ответные меры на несоблюдение нормативных правовых актов

Раздел 12. Объективность лиц, осуществляющих проверку качества

выполнения задания, и других надлежащих проверяющих лиц

31. Раздел 3. Концептуальный подход к соблюдению принципов этики

Обстоятельства работы аудитора могут создавать угрозынарушения принципов этики.

Концептуальный подход к соблюдению принципов этики

заключается в том, что аудитор должен:

а) выявить угрозы нарушения принципов этики;

б) оценить угрозы;

в) предпринять ответные меры для устранения угроз или

сведения их до приемлемого уровня.

32.

Приприменении

концептуального

подхода

к

соблюдению принципов этики, аудитор должен:

а) всесторонне исследовать вопрос;

б) использовать профессиональное суждение;

в) использовать метод действующего рационально и

осведомленного третьего лица (метод третьего лица)

33.

Использование метода третьего лицаМетод третьего лица предполагает анализ аудитором

вероятности формирования другим лицом тех же самых

выводов, к которым он пришел сам. Данный анализ

проводится с точки зрения действующего рационально и

хорошо

осведомленного

третьего

лица,

которое

взвешивает все соответствующие факты и обстоятельства,

известные (или в разумной мере предположительно

известные) аудитору в момент формирования им выводов.

Указанное третье лицо не обязательно должно быть

аудитором, но предполагается, что оно обладает

соответствующими знаниями и опытом для понимания и

непредвзятой оценки уместности выводов аудитора.

34.

Аудитор должен выявлять угрозы нарушенияпринципов этики

Понимание фактов и обстоятельств, включая услуги,

которые оказывает (участвует в оказании) аудитор,

имеющиеся у него заинтересованность и отношения,

которые могут поставить под сомнение соблюдение

принципов этики, является необходимым условием

для выявления аудитором угроз нарушения данных

принципов.

35.

Соблюдению принципов этики может угрожатьширокий спектр фактов и взаимоотношений.

Определить каждую ситуацию, которая создает

данные угрозы, не представляется возможным.

Кроме

того,

характер

заданий

может

различаться, и, следовательно, могут возникать

различные виды угроз нарушения принципов

этики.

36.

Угрозы нарушенияследующие виды:

принципов

этики

делятся

на

а) угроза личной заинтересованности, которая может

возникнуть вследствие финансовых или других

интересов аудитора и ненадлежащим образом повлиять

на его суждение или поведение;

б) угроза самоконтроля, которая может возникнуть в

случаях, когда аудитор при формировании суждения в

ходе

выполнения

текущего

задания

будет

ненадлежащим образом полагаться на суждение,

вынесенное ранее им самим или иным работником

аудиторской организации, или на выполненную ранее

им или иным работником аудиторской организации

работу;

37.

в) угроза заступничества, которая может возникнуть вслучаях, когда, продвигая мнение клиента или

аудиторской организации, аудитор доходит до границы, за

которой его объективность может быть подвергнута

сомнению;

г) угроза близкого знакомства, которая может

возникнуть в результате длительных и (или) тесных

взаимоотношений с клиентом, когда аудитор сверх меры

проникается его интересами или настроен во всем

соглашаться с его действиями;

д) угроза шантажа, которые могут возникнуть в случаях,

когда с помощью угроз (реальных или воспринимаемых

как таковые) аудитору пытаются помешать действовать

объективно.

38.

Действия для устранения угрозВ зависимости от имеющихся фактов и обстоятельств мерой

в ответ на угрозу нарушения принципов этики может

быть исключение обстоятельств, служащих причиной

возникновения угрозы. Однако в некоторых ситуациях

угрозы нарушения принципов этики могут быть устранены

только путем отказа от или прекращения оказания (участия в

оказании) конкретной услуги по причине того, что

соответствующие обстоятельства не могут быть исключены и

не существует доступных мер предосторожности для

уменьшения угрозы до приемлемого уровня.

39.

Примеры мер предосторожности

Меры предосторожности могут различаться в зависимости от

фактов и обстоятельств. Примерами действий, которые могут

быть предприняты в качестве мер предосторожности, являются:

а) выделение дополнительного времени и назначение

квалифицированных работников для выполнения требуемых

задач при принятии задания в качестве ответной меры на угрозу

личной заинтересованности;

б) привлечение к проверке выполненной в рамках задания работы

лица, не участвовавшего в выполнении задания, или обращение

к нему для получения необходимой консультации в качестве

ответной меры на угрозу самоконтроля;

40.

в) привлечение для участия в оказании аудируемому лицу

услуг,

обеспечивающих

и

не

обеспечивающих

уверенность, разных руководителей заданий и рабочих

групп, которые подотчетны руководителям разных

структурных подразделений в аудиторской организации, в

качестве ответной меры на угрозы самоконтроля,

заступничества или близкого знакомства;

г) привлечение другой аудиторской организации для

выполнения или повторного выполнения части задания в

качестве

ответной

меры

на

угрозы

личной

заинтересованности,

самоконтроля,

заступничества,

близкого знакомства или шантажа;

и др.

41. ЗАДАНИЕ: Подготовить доклад на тему: «Кодекс этики аудиторов: основные положения и практические примеры»

42. ЗАДАНИЕ: Изучить Кодекс профессиональной этики аудиторов, применяемый с 01.01.2024 года. Подготовиться к тестированию и опросу

по содержанию Кодексапрофессиональной этики аудиторов.

43. Виды аудита

• Обязательный аудит• Инициативный аудит

44. Виды аудита

• Первоначальный• Повторяющийся

45. Виды аудита

• Внешний• Внутренний

46. Инициативный аудит

Инициативный аудит — это аудит, проводимыйпо

собственной

инициативе

руководства

аудируемой организации. Проводится по той же

методике, что и обязательный аудит. Имеет целью

выражение мнения независимого проверяющего

(аудитора)

достоверности

бухгалтерской

отчетности. Основное отличие обязательного

аудита от инициативного состоит в том, что первый

проводится в обязательном порядке в соответствии

с Федеральным законом № 307-ФЗ, второй — по

желанию заказчика услуг аудитора.

47. Случаи проведения ОБЯЗАТЕЛЬНОГО аудита

Обязательный аудит бухгалтерской (финансовой) отчетностипроводится в случаях, установленных федеральными

законами, а также в отношении бухгалтерской (финансовой)

отчетности:

1) организаций, ценные бумаги которых допущены к

организованным торгам;

2) организаций, являющихся профессиональными участниками

рынка ценных бумаг, бюро кредитных историй;

3) организаций, имеющих организационно-правовую форму фонда

(за исключением государственного внебюджетного фонда,

специализированной

организации

управления

целевым

капиталом и фонда, имеющего статус международного, в случае,

если поступление имущества, в том числе денежных средств, за

год, непосредственно предшествовавший отчетному году,

превышает 3 миллиона рублей);

48.

4) организаций (за исключением органов государственной власти,органов

местного

самоуправления,

государственных

и

муниципальных учреждений, государственных и муниципальных

унитарных предприятий, сельскохозяйственных кооперативов,

союзов этих кооперативов, организаций потребительской

кооперации, соответствующих хотя бы одному из следующих

условий:

а) доход, полученный от осуществления предпринимательской

деятельности, который определяется в порядке, установленном

законодательством Российской Федерации о налогах и сборах, за

год, непосредственно предшествовавший отчетному году,

составляет более 800 миллионов рублей;

б) сумма активов бухгалтерского баланса по состоянию на конец

года, непосредственно предшествовавшего отчетному году,

составляет более 400 миллионов рублей.

49. УСЛУГИ, ОКАЗЫВАЕМЫЕ АУДИТОРСКИМИ ОРГАНИЗАЦИЯМИ

50. ПРИКАЗ от 9 марта 2017 г. N 33н «ОБ ОПРЕДЕЛЕНИИ ВИДОВ АУДИТОРСКИХ УСЛУГ, В ТОМ ЧИСЛЕ ПЕРЕЧНЯ СОПУТСТВУЮЩИХ АУДИТУ УСЛУГ»

• 1. Аудит.• 2. Сопутствующие аудиту услуги.

• 3. Прочие аудиторские услуги

51. Аудит, как вид услуги

1.1. Аудит бухгалтерской (финансовой) отчетности, включаяконсолидированную финансовую отчетность.

1.2. Аудит части бухгалтерской (финансовой) отчетности,

части консолидированной финансовой отчетности.

1.3. Аудит отчетности, содержащей финансовую информацию,

систематизированную по специальным правилам.

1.4. Аудит части отчетности, содержащей финансовую

информацию, систематизированную по специальным

правилам.

1.5. Аудит иной финансовой информации прошедших

периодов.

52. Примеры аудита специальной отчётности

• необходимо подтверждение достоверности отчётаоб устойчивом развитии организации;

• необходимо подтвердить достоверность какой-либо

части бухгалтерской (финансовой) отчётности или

иной финансовой информации;

• имеется обязанность представить контрагенту или

проверяющим

органам

подтвержденный

независимым аудитором отчет о понесенных в

рамках контракта затратах;

• повысить доверие к отчетности, составленной по

внутренним правилам корпорации.

53. Сопутствующие аудиторские услуги

1. Услуги, обеспечивающие разумную уверенность.1.1. Выполнение заданий, обеспечивающих разумную уверенность в

финансовой информации, не относящейся к прошедшим периодам.

1.2. Выполнение заданий, обеспечивающих разумную уверенность в

нефинансовой информации.

2. Услуги, обеспечивающие ограниченную уверенность.

2.1.Обзорная проверка бухгалтерской (финансовой) отчетности, включая

консолидированную финансовую отчетность.

2.2.Обзорная проверка части бухгалтерской (финансовой) отчетности,

части консолидированной финансовой отчетности.

1.2.3. Обзорная проверка иной финансовой информации прошедших

периодов.

3. Услуги, не обеспечивающие уверенность.

3.1. Исследование предмета задания заказчика посредством выполнения

согласованных с ним и (или) иным лицом процедур.

3.2. Компиляция информации.

54.

РАЗУМНАЯ УВЕРЕННОСТЬ - это общийподход, относящийся к процессу накопления

аудиторских доказательств, необходимых и

достаточных для того, чтобы аудитор сделал

вывод

об

отсутствии

существенных

искажений в финансовой (бухгалтерской)

отчетности, рассматриваемой как единое

целое.

55.

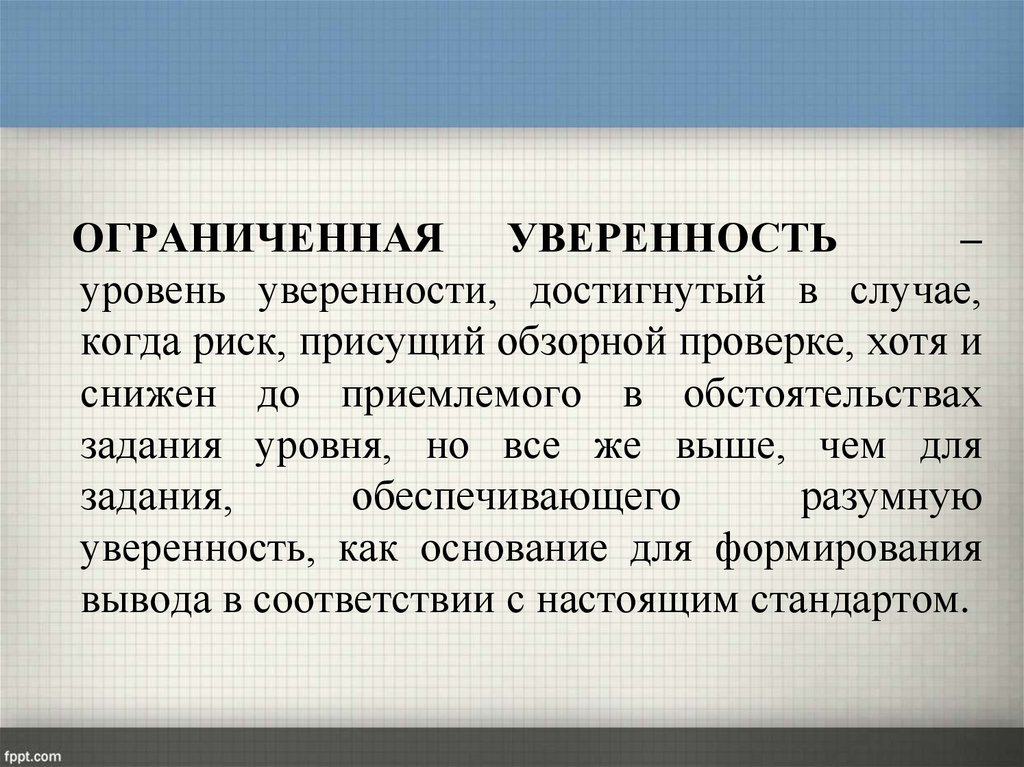

ОГРАНИЧЕННАЯ УВЕРЕННОСТЬ–

уровень уверенности, достигнутый в случае,

когда риск, присущий обзорной проверке, хотя и

снижен до приемлемого в обстоятельствах

задания уровня, но все же выше, чем для

задания,

обеспечивающего

разумную

уверенность, как основание для формирования

вывода в соответствии с настоящим стандартом.

56.

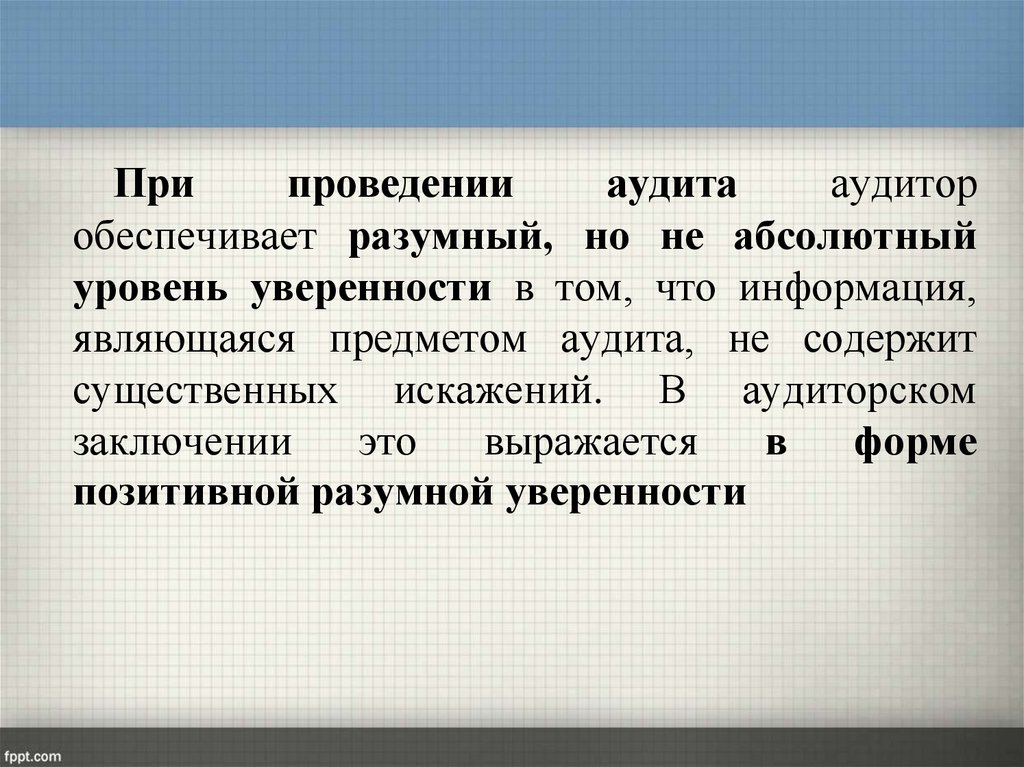

Припроведении

аудита

аудитор

обеспечивает разумный, но не абсолютный

уровень уверенности в том, что информация,

являющаяся предметом аудита, не содержит

существенных искажений. В аудиторском

заключении

это

выражается

в

форме

позитивной разумной уверенности

57.

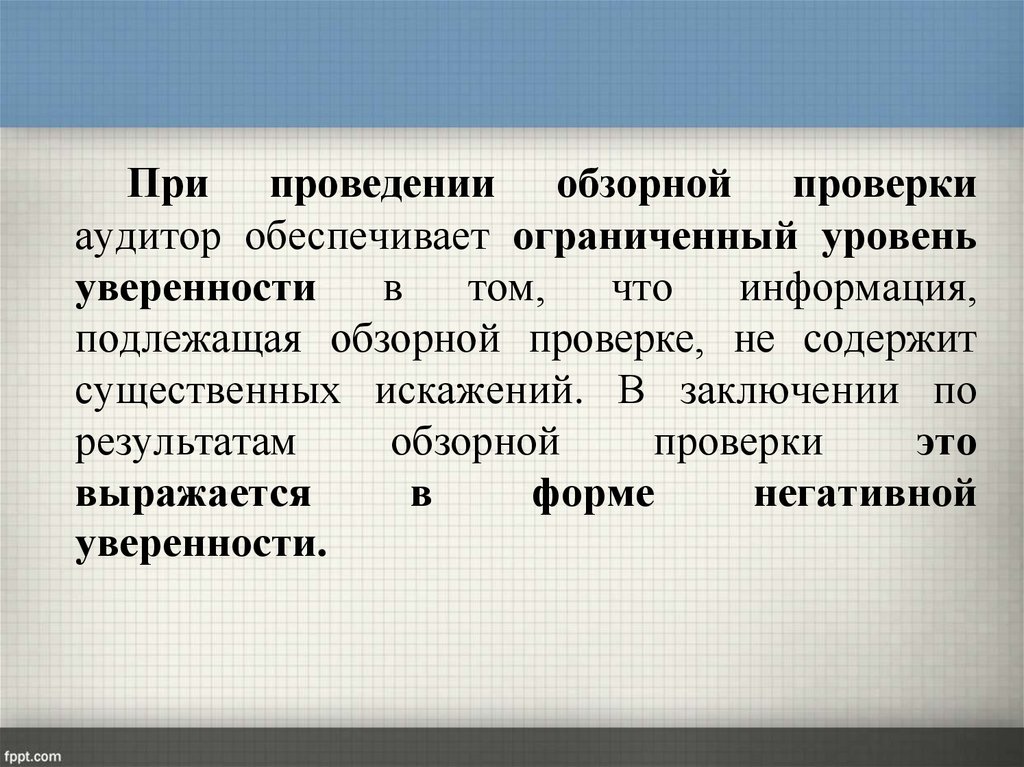

При проведении обзорной проверкиаудитор обеспечивает ограниченный уровень

уверенности

в

том,

что

информация,

подлежащая обзорной проверке, не содержит

существенных искажений. В заключении по

результатам

обзорной

проверки

это

выражается

в

форме

негативной

уверенности.

58.

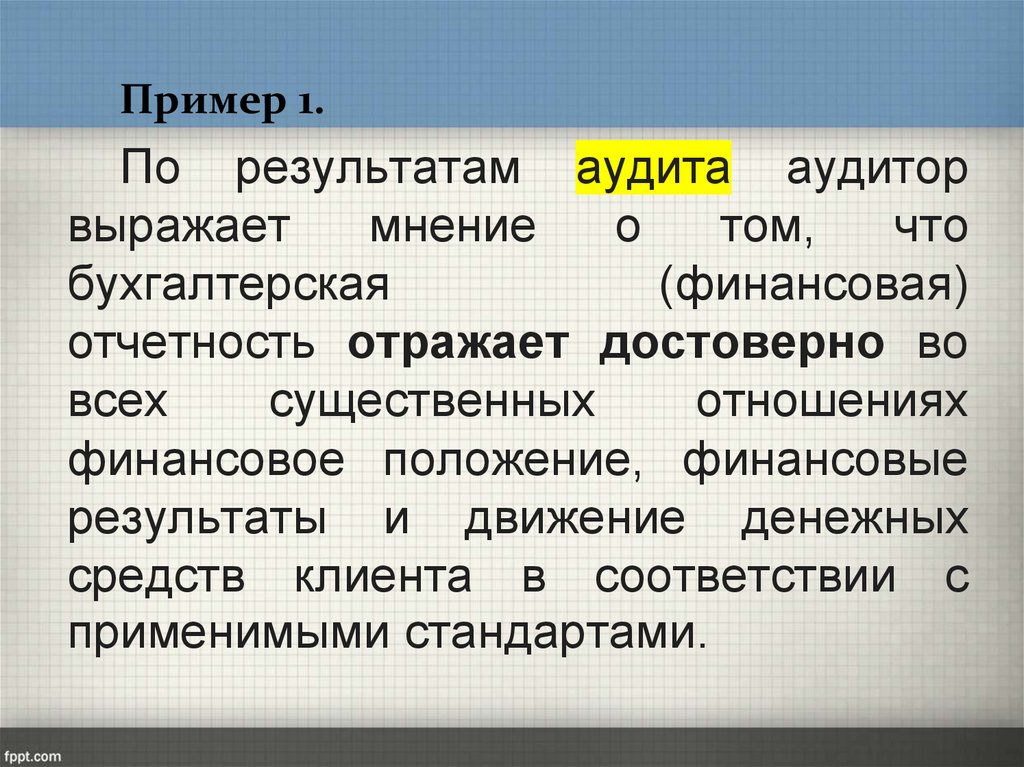

Пример 1.По результатам аудита аудитор

выражает

мнение

о

том,

что

бухгалтерская

(финансовая)

отчетность отражает достоверно во

всех

существенных

отношениях

финансовое положение, финансовые

результаты и движение денежных

средств клиента в соответствии с

применимыми стандартами.

59.

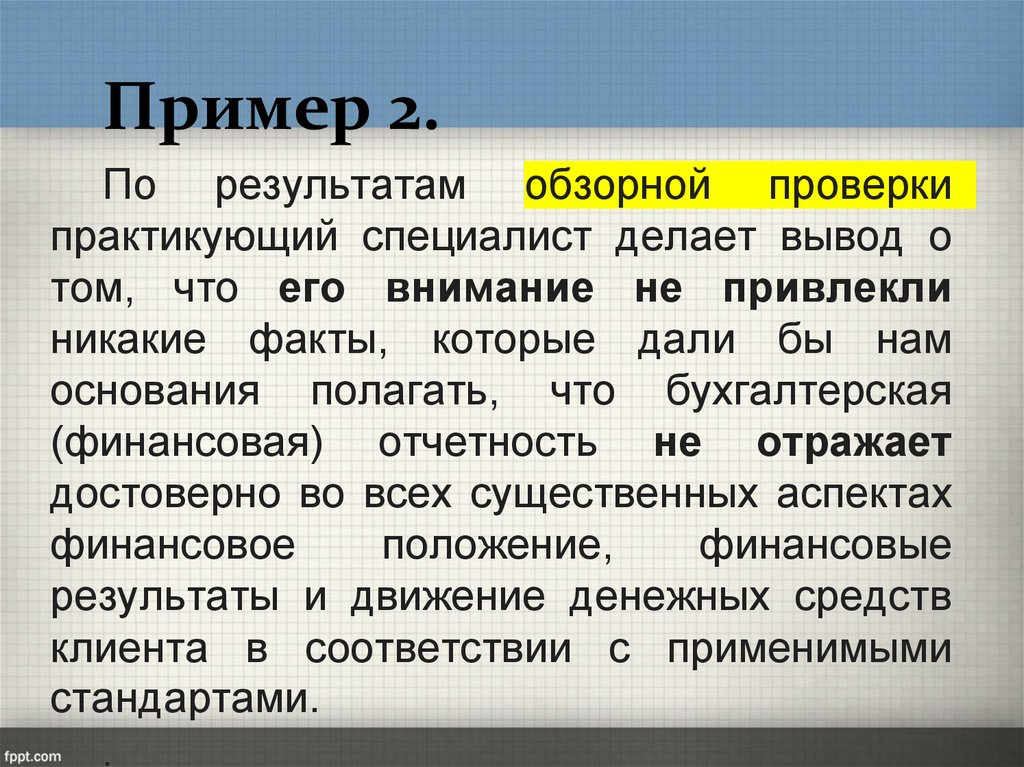

Пример 2.По результатам обзорной проверки

практикующий специалист делает вывод о

том, что его внимание не привлекли

никакие факты, которые дали бы нам

основания полагать, что бухгалтерская

(финансовая) отчетность не отражает

достоверно во всех существенных аспектах

финансовое

положение,

финансовые

результаты и движение денежных средств

клиента в соответствии с применимыми

стандартами.

.

60. Сопутствующие аудиторские услуги

1. Услуги, обеспечивающие разумную уверенность.1.1. Выполнение заданий, обеспечивающих разумную уверенность в

финансовой информации, не относящейся к прошедшим периодам.

1.2. Выполнение заданий, обеспечивающих разумную уверенность в

нефинансовой информации.

2. Услуги, обеспечивающие ограниченную уверенность.

2.1.Обзорная проверка бухгалтерской (финансовой) отчетности, включая

консолидированную финансовую отчетность.

2.2.Обзорная проверка части бухгалтерской (финансовой) отчетности,

части консолидированной финансовой отчетности.

1.2.3. Обзорная проверка иной финансовой информации прошедших

периодов.

3. Услуги, не обеспечивающие уверенность.

3.1. Исследование предмета задания заказчика посредством выполнения

согласованных с ним и (или) иным лицом процедур.

3.2. Компиляция информации.

61.

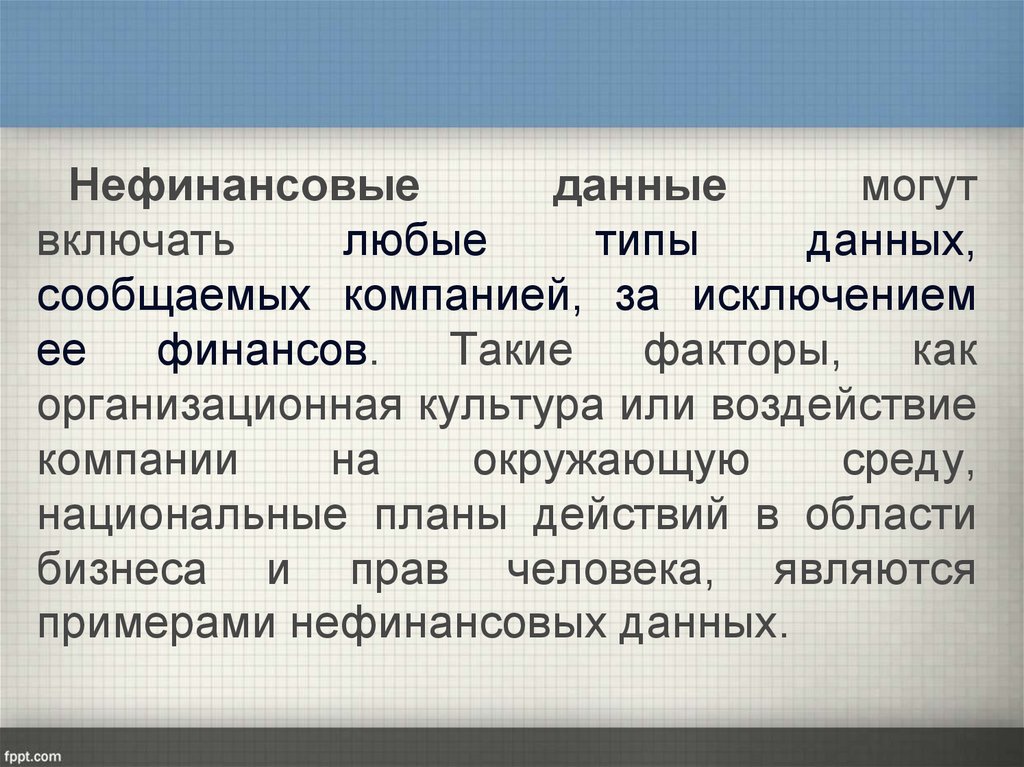

Нефинансовыеданные

могут

включать

любые

типы

данных,

сообщаемых компанией, за исключением

ее

финансов.

Такие

факторы,

как

организационная культура или воздействие

компании

на

окружающую

среду,

национальные планы действий в области

бизнеса и прав человека, являются

примерами нефинансовых данных.

62. Обзорная проверка

представляетсобой

совокупность

обзорных

процедур, проведение которых целесообразно для

достижения поставленной цели. Целью обзорных

проверок является предоставление аудитору

возможности определить на основе процедур,

которые предоставляют не все доказательства,

требующиеся для аудита, не привлекло ли

внимание аудитора что-либо, что заставило бы его

предположить, что финансовая отчетность не была

составлена во всех существенных отношениях в

соответствии с установленными требованиями к ее

составлению. По результатам обзорной проверки

аудиторами составляется заключение, которое

должно содержать четкое выражение негативной

уверенности.

63.

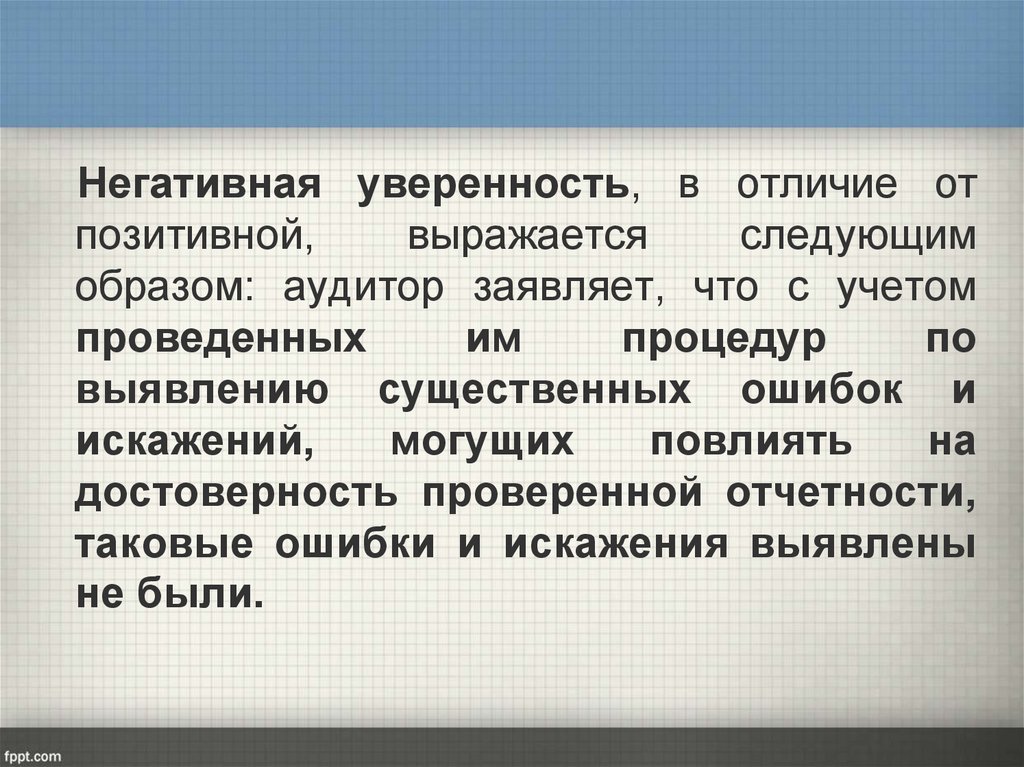

Негативная уверенность, в отличие отпозитивной,

выражается

следующим

образом: аудитор заявляет, что с учетом

проведенных

им

процедур

по

выявлению существенных ошибок и

искажений,

могущих

повлиять

на

достоверность проверенной отчетности,

таковые ошибки и искажения выявлены

не были.

64.

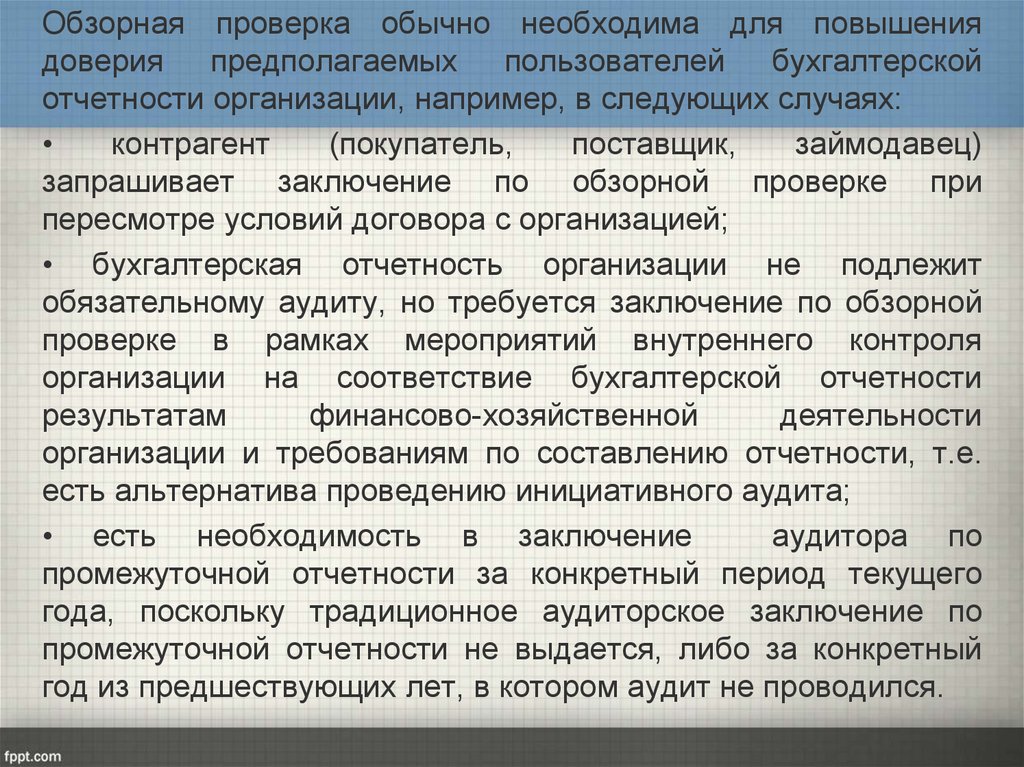

Обзорная проверка обычно необходима для повышениядоверия предполагаемых пользователей бухгалтерской

отчетности организации, например, в следующих случаях:

контрагент

(покупатель,

поставщик,

займодавец)

запрашивает заключение по обзорной проверке при

пересмотре условий договора с организацией;

• бухгалтерская отчетность организации не подлежит

обязательному аудиту, но требуется заключение по обзорной

проверке в рамках мероприятий внутреннего контроля

организации на соответствие бухгалтерской отчетности

результатам

финансово-хозяйственной

деятельности

организации и требованиям по составлению отчетности, т.е.

есть альтернатива проведению инициативного аудита;

• есть необходимость в заключение

аудитора по

промежуточной отчетности за конкретный период текущего

года, поскольку традиционное аудиторское заключение по

промежуточной отчетности не выдается, либо за конкретный

год из предшествующих лет, в котором аудит не проводился.

65. Согласованные процедуры

предполагают проведение аудитором процедураудиторского характера, которые были согласованы

между аудитором, лицом, и третьим лицом. Они могут

выполняться аудитором в отношении отдельных

показателей финансовой информации (например,

дебиторской

или

кредиторской

задолженности,

покупок у связанных сторон), одного из элементов

бухгалтерской отчетности (например, бухгалтерского

баланса) или финансовой (бухгалтерской) отчетности в

целом. По результатам согласованных процедур

составляется отчет аудитора.

66. Прочие аудиторские услуги

• постановка, восстановление и ведение бухгалтерскогоучета, бухгалтерское консультирование;

• налоговое консультирование, постановку, восстановление и

ведение налогового учета;

• управленческое консультирование, связанное с финансовохозяйственной деятельностью;

• юридическая помощь, в областях, связанных с аудиторской

деятельностью;

• автоматизация бухгалтерского учета и внедрение

информационных технологий;

• оценочная деятельность;

• разработка и анализ инвестиционных проектов,

составление бизнес-планов;

• проведение научно-исследовательских и

экспериментальных работ в областях, связанных с

аудиторской деятельностью,;

• обучение в областях, связанных с аудиторской

деятельностью.

67. Система нормативного регулирования аудиторской деятельности в РФ

Первый уровень. Федеральные законы, Кодексы, УказыПрезидента: например, Федеральный закон "Об

аудиторской деятельности" от 30.12.2008 № 307-ΦЗ

Второй уровень. Постановления Правительства,

Приказы Министерств: например, Международные

стандарты аудита

Третий уровень. Методические рекомендации:

например, Внутренние правила (стандарты)

саморегулируемых аудиторских организаций

Четвертый уровень. Внутрифирменные регламенты

аудиторских организаций

68. Федеральный закон 307-ФЗ «Об аудиторской деятельности

Определяет место, цель и задачиаудита в финансово-экономической

системе

69. Федеральный закон 307-ФЗ «Об аудиторской деятельности

Статья 1. Аудиторская деятельностьСтатья 2. Правовое регулирование аудиторской деятельности в Российской Федерации

Статья 3. Аудиторская организация

Статья 4. Аудитор. Руководитель аудита

Статья 5. Обязательный аудит

Статья 5.1. Оказание аудиторских услуг общественно значимым организациям

Статья 5.2. Требования к руководителю аудита общественно значимой организации

Статья 5.3. Условия внесения сведений об аудиторских организациях в реестр

аудиторских организаций, оказывающих аудиторские услуги общественно значимым

организациям, реестр аудиторских организаций на финансовом рынке

Статья 5.4. Ведение реестра аудиторских организаций, оказывающих аудиторские услуги

общественно значимым организациям, и реестра аудиторских организаций на

финансовом рынке

Статья 5.5. Отказ во внесении сведений об аудиторской организации в реестр

аудиторских организаций, оказывающих аудиторские услуги общественно значимым

организациям, и реестр аудиторских организаций на финансовом рынке

70. Федеральный закон 307-ФЗ «Об аудиторской деятельности

Статья 5.6. Исключение сведений об аудиторской организации из реестрааудиторских организаций, оказывающих аудиторские услуги общественно

значимым организациям, реестра аудиторских организаций на финансовом рынке

Статья 6. Аудиторское заключение

Статья 7. Требования к аудиторским процедурам, устанавливаемые

саморегулируемой организацией аудиторов

Статья 8. Независимость аудиторских организаций, аудиторов

Статья 9. Аудиторская тайна

Статья 10. Контроль и надзор за деятельностью аудиторских организаций,

аудиторов

Статья 10.1. Внешний контроль деятельности аудиторских организаций,

аудиторов, осуществляемый саморегулируемой организацией аудиторов

Статья 10.2. Внешний контроль деятельности аудиторских организаций,

оказывающих аудиторские услуги общественно значимым организациям,

осуществляемый уполномоченным федеральным органом по контролю и надзору

(федеральный государственный контроль (надзор)

71. Федеральный закон 307-ФЗ «Об аудиторской деятельности

Статья 10.3. Надзор за деятельностью аудиторских организаций на финансовомрынке, осуществляемый Банком России

Статья 11. Квалификационный аттестат аудитора

Статья 12. Основания и порядок аннулирования квалификационного аттестата

аудитора

Статья 13. Права и обязанности аудиторской организации, индивидуального

аудитора

Статья 14. Права и обязанности аудируемого лица, лица, заключившего договор

оказания аудиторских услуг

Статья 14.1. Взаимодействие аудиторской организации на финансовом рынке и

Банка России

Статья 15. Регулирование в сфере аудиторской деятельности

Статья 16. Утратила силу

Статья 17. Саморегулируемая организация аудиторов

Статья 17.1. Постоянно действующий коллегиальный орган управления

саморегулируемой организации аудиторов

Статья 17.2. Единоличный исполнительный орган саморегулируемой организации

аудиторов

72. Федеральный закон 307-ФЗ «Об аудиторской деятельности

Статья 17.3. Комитет аудиторских организаций на финансовом рынкеСтатья 18. Требования к членству в саморегулируемой организации аудиторов

Статья 19. Ведение реестра аудиторов и аудиторских организаций

Статья 20. Меры дисциплинарного и иного воздействия в отношении аудиторских

организаций, аудиторов

Статья 21.1. Присвоение статуса саморегулируемой организации аудиторов и

прекращение такого статуса

Статья

22.

Государственный

контроль

(надзор)

за

деятельностью

саморегулируемой организации аудиторов

73. Правила и Стандарты аудиторской деятельности

Определяют общие вопросы регулирования аудиторской деятельности,обязательные для всех объектов, устанавливают нормы аудита,

обязательные для всех субъектов рынка аудиторских услуг

ВИДЫ:

Федеральные правила (стандарты) аудиторской деятельности

(Утверждены Постановлением Правительства) 34 шт. (Не

действуют)

Федеральные стандарты аудиторской деятельности (Утверждены

Приказами Министерства финансов РФ). (Не действуют)

Правила (стандарты) аудиторской деятельности, одобренные

Комиссией по аудиторской деятельности при Президенте РФ. (Не

действуют)

Международные стандарты аудита !!!

74. Международные стандарты аудита

Подготовлены в целях унификации подходов каудиту в международном масштабе и повышения

уровня профессионализма в тех странах, где

уровень аудита ниже общемирового!!!!

Разработкой международных стандартов аудита

занимается Комитет по международной аудиторской

практике, который действует на правах постоянного

автономного комитета при Международной

федерации бухгалтеров (МФБ).

75.

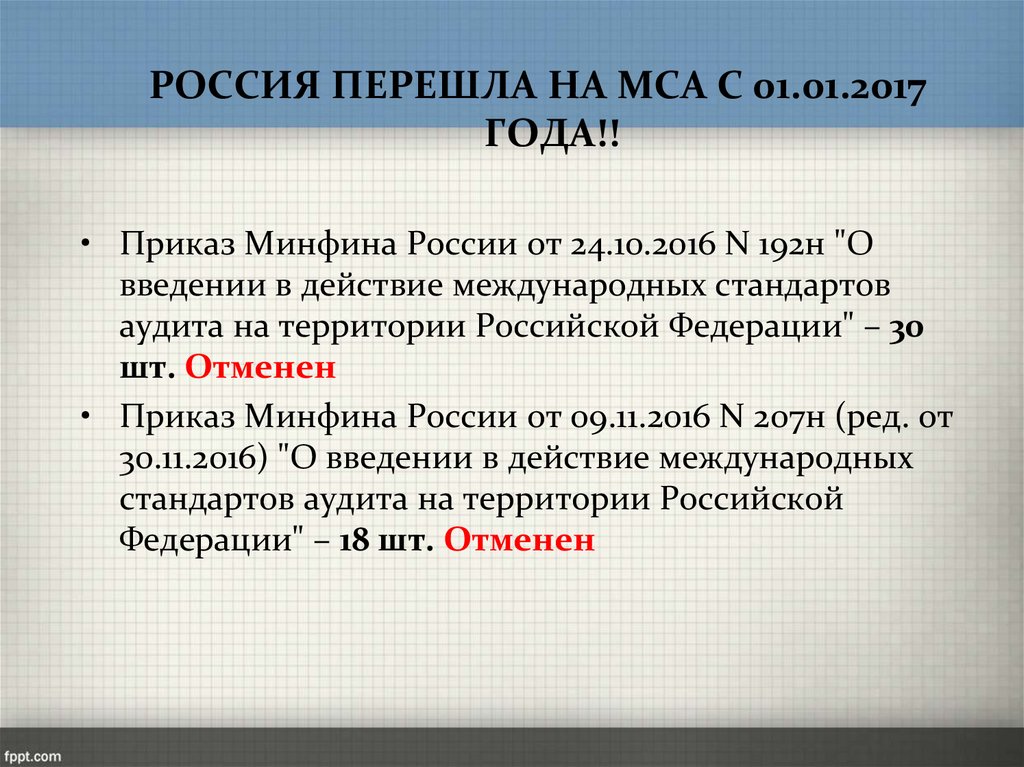

РОССИЯ ПЕРЕШЛА НА МСА С 01.01.2017ГОДА!!

• Приказ Минфина России от 24.10.2016 N 192н "О

введении в действие международных стандартов

аудита на территории Российской Федерации" – 30

шт. Отменен

• Приказ Минфина России от 09.11.2016 N 207н (ред. от

30.11.2016) "О введении в действие международных

стандартов аудита на территории Российской

Федерации" – 18 шт. Отменен

76.

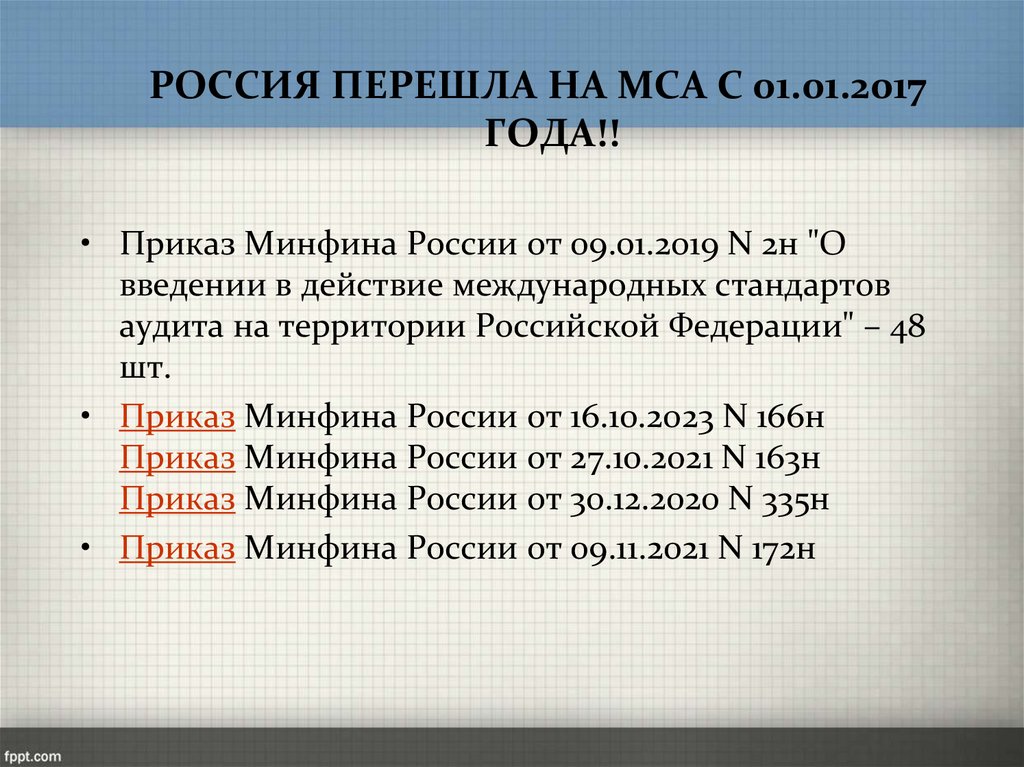

РОССИЯ ПЕРЕШЛА НА МСА С 01.01.2017ГОДА!!

• Приказ Минфина России от 09.01.2019 N 2н "О

введении в действие международных стандартов

аудита на территории Российской Федерации" – 48

шт.

• Приказ Минфина России от 16.10.2023 N 166н

Приказ Минфина России от 27.10.2021 N 163н

Приказ Минфина России от 30.12.2020 N 335н

• Приказ Минфина России от 09.11.2021 N 172н

77. Международные стандарты аудита

Международные стандарты управления качеством (МСК)МСК 1 "Управление качеством в аудиторских

организациях, проводящих аудит или обзорные

проверки финансовой отчетности, а также

выполняющих прочие задания, обеспечивающие

уверенность, или задания по оказанию сопутствующих

услуг"

МСК 2 "Проверки качества выполнения заданий"

78. Международные стандарты аудита

Международные стандарты аудита (МСА)МСА 200 "Основные цели независимого аудитора и проведение аудита в

соответствии с международными стандартами аудита"

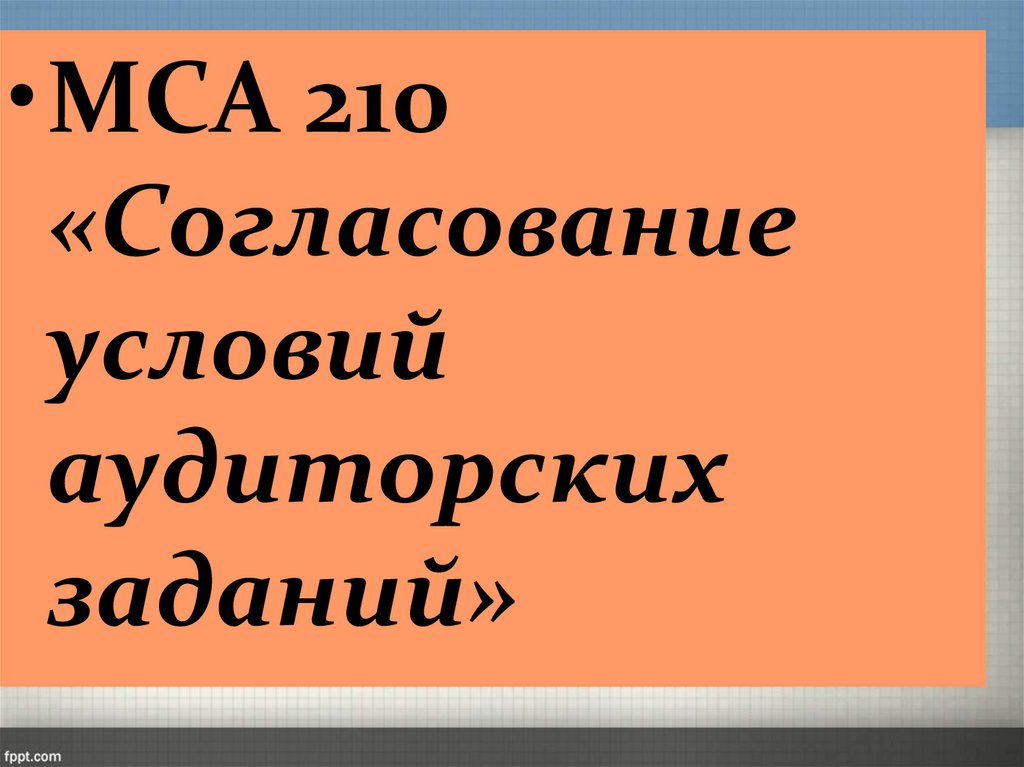

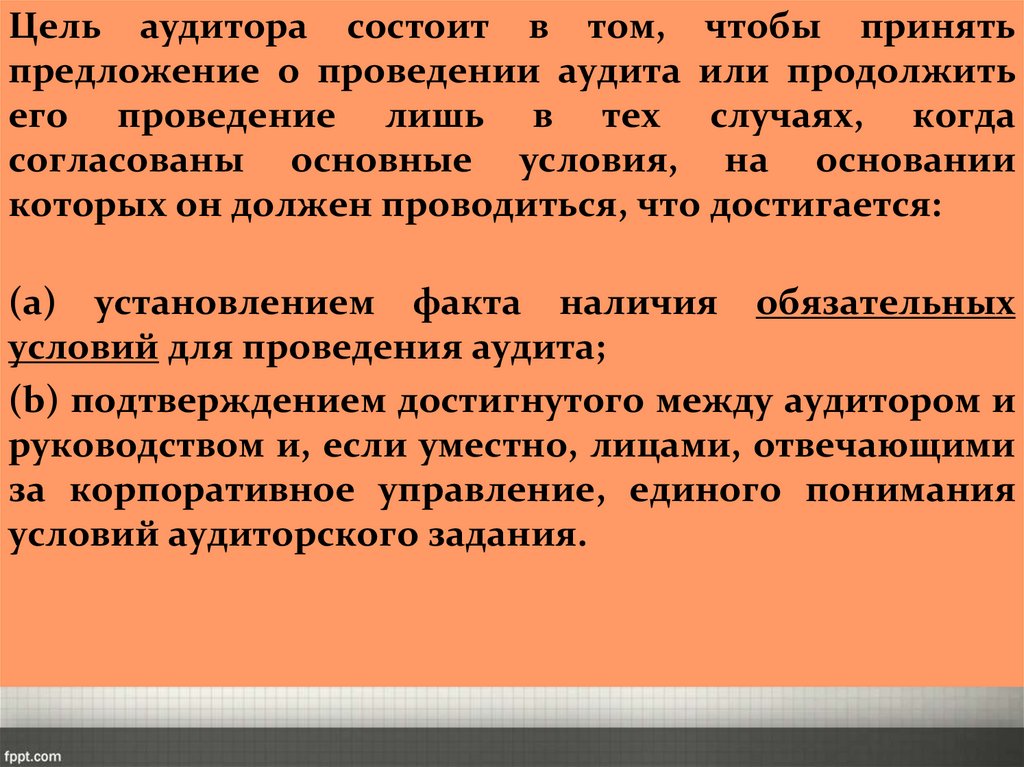

МСА 210 "Согласование условий аудиторских заданий"

МСА 220 (пересмотренный) "Управление качеством при проведении аудита

финансовой отчетности"

МСА 230 "Аудиторская документация"

МСА 240 "Обязанности аудитора в отношении недобросовестных действий

при проведении аудита финансовой отчетности"

МСА 250 (пересмотренный) "Рассмотрение законов и нормативных актов в

ходе аудита финансовой отчетности" и Согласующиеся поправки к другим

международным стандартам

79. Международные стандарты аудита

МСА 260 (пересмотренный) "Информационное взаимодействиелицами, отвечающими за корпоративное управление"

с

МСА 265 "Информирование лиц, отвечающих за корпоративное

управление, и руководства о недостатках в системе внутреннего

контроля"

МСА 300 "Планирование аудита финансовой отчетности"

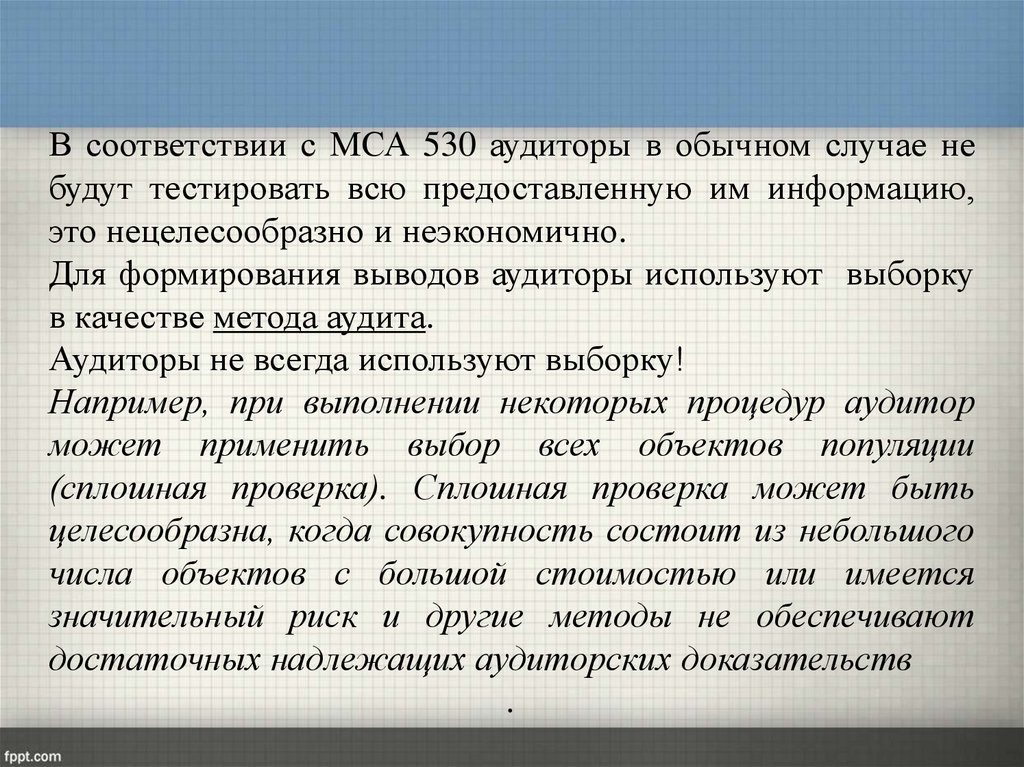

МСА 315 (пересмотренный, 2019 г.) "Выявление и оценка рисков

существенного искажения"

МСА 320 "Существенность при планировании и проведении аудита"

МСА 330 "Аудиторские процедуры в ответ на оцененные риски"

80. Международные стандарты аудита

МСА 402 "Особенности аудита организации, пользующейся услугамиобслуживающей организации"

МСА 450 "Оценка искажений, выявленных в ходе аудита"

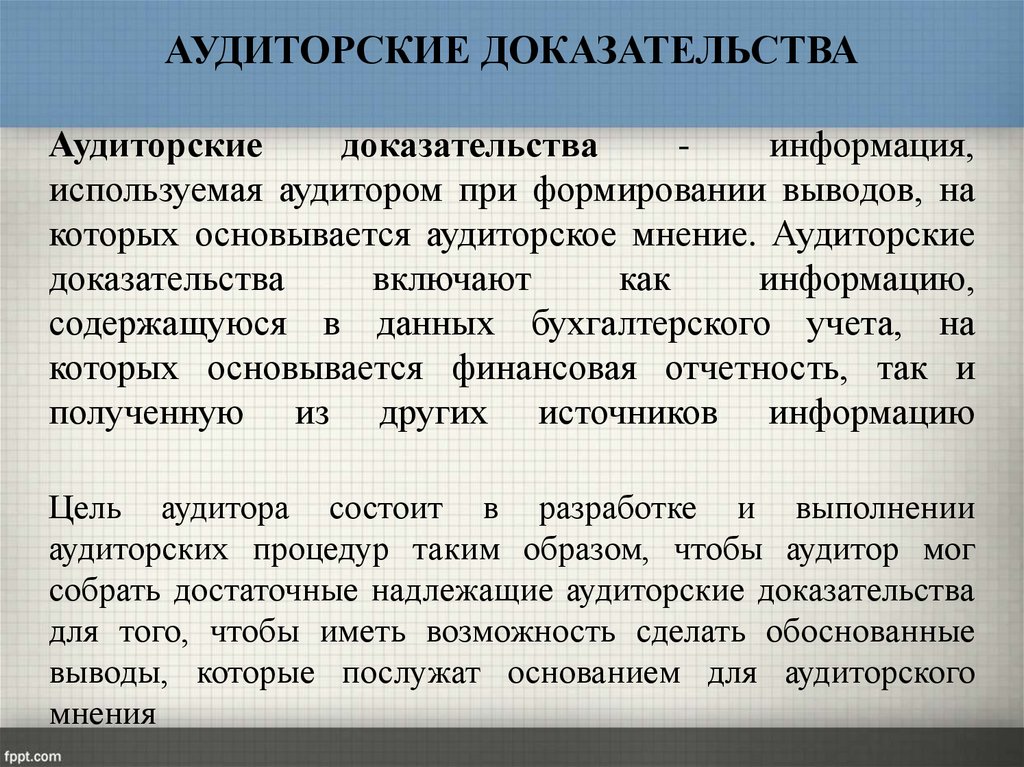

МСА 500 "Аудиторские доказательства"

МСА 501 "Особенности получения аудиторских доказательств в конкретных

случаях"

МСА 505 "Внешние подтверждения"

МСА 510 "Аудиторские задания, выполняемые впервые: остатки на начало

периода"

МСА 520 "Аналитические процедуры"

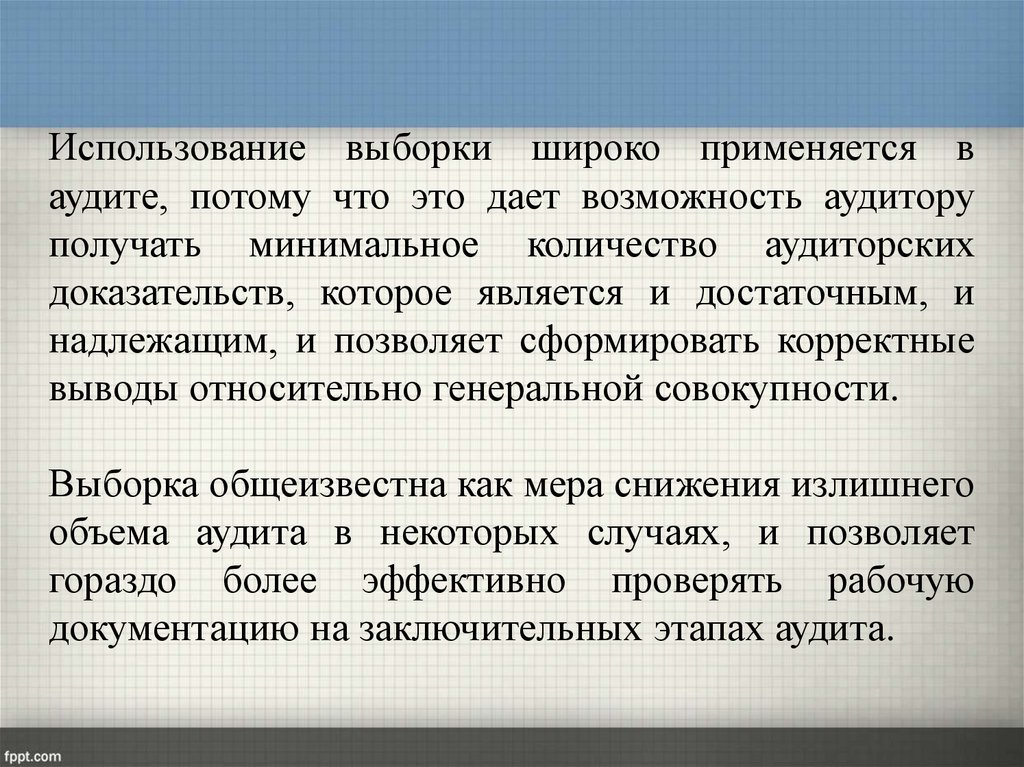

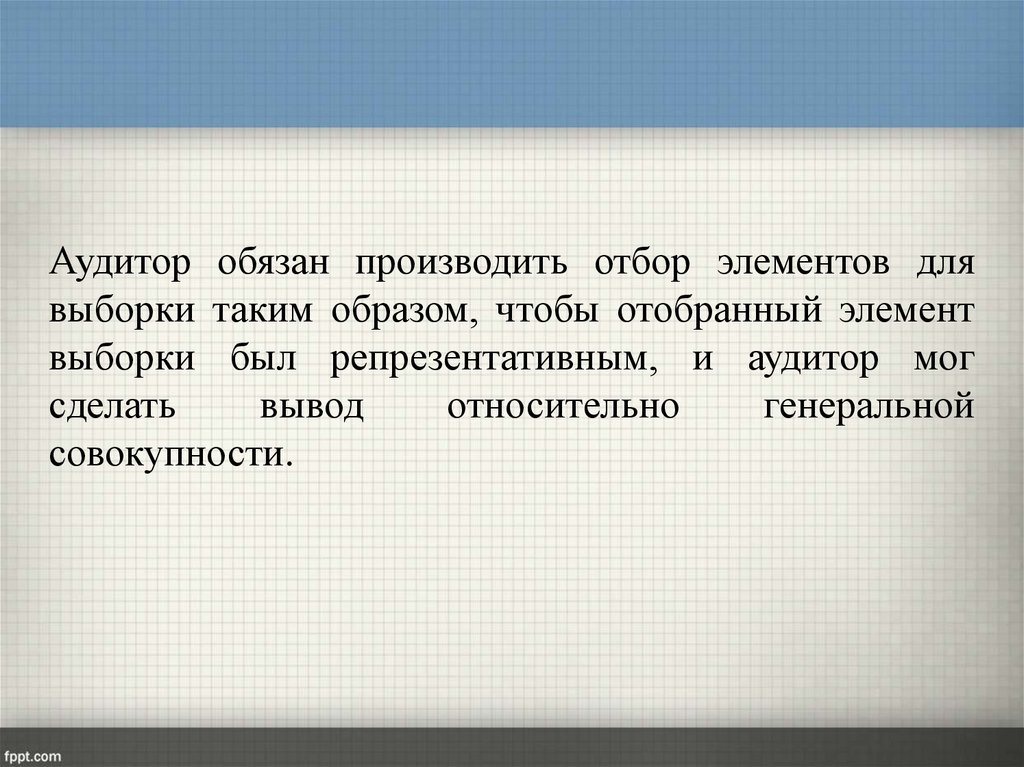

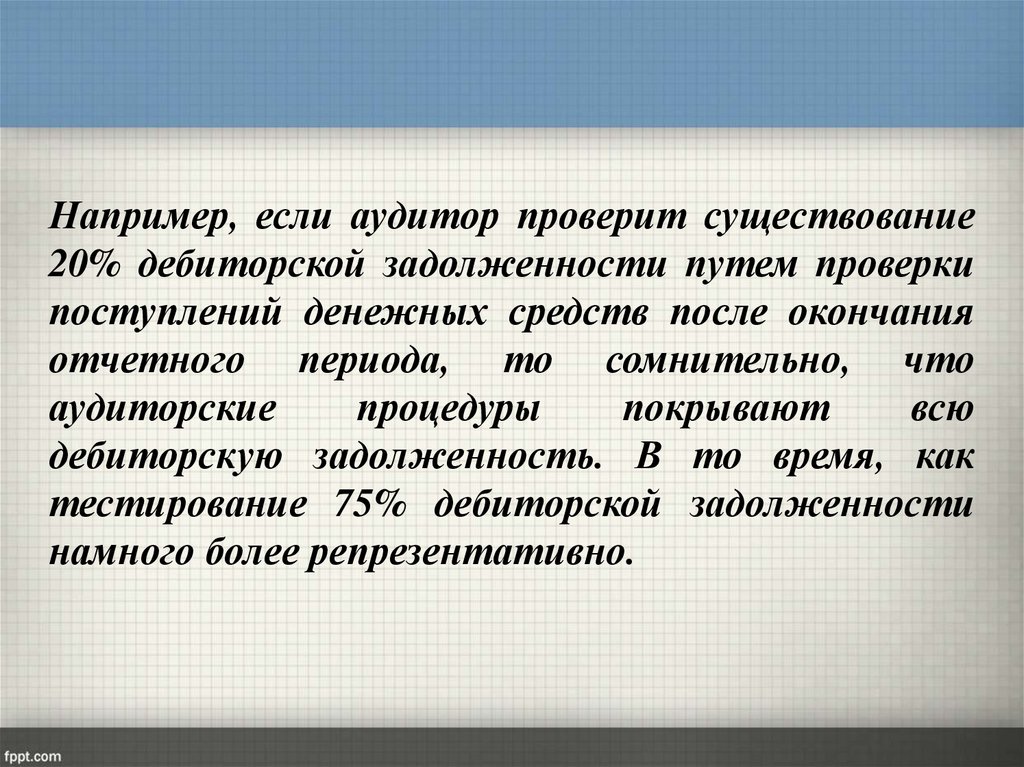

МСА 530 "Аудиторская выборка"

81. Международные стандарты аудита

МСА 540 (пересмотренный) "Аудит оценочных значений исоответствующего раскрытия информации"

МСА 550 "Связанные стороны"

МСА 560 "События после отчетной даты"

МСА 570 (пересмотренный) "Непрерывность деятельности"

МСА 580 "Письменные заявления"

МСА 600 (пересмотренный) "Особенности аудита финансовой отчетности

группы (включая работу аудиторов компонентов)"

МСА 610 (пересмотренный, 2013 г.) "Использование работы внутренних

аудиторов"

МСА 620 "Использование работы эксперта аудитора"

82. Международные стандарты аудита

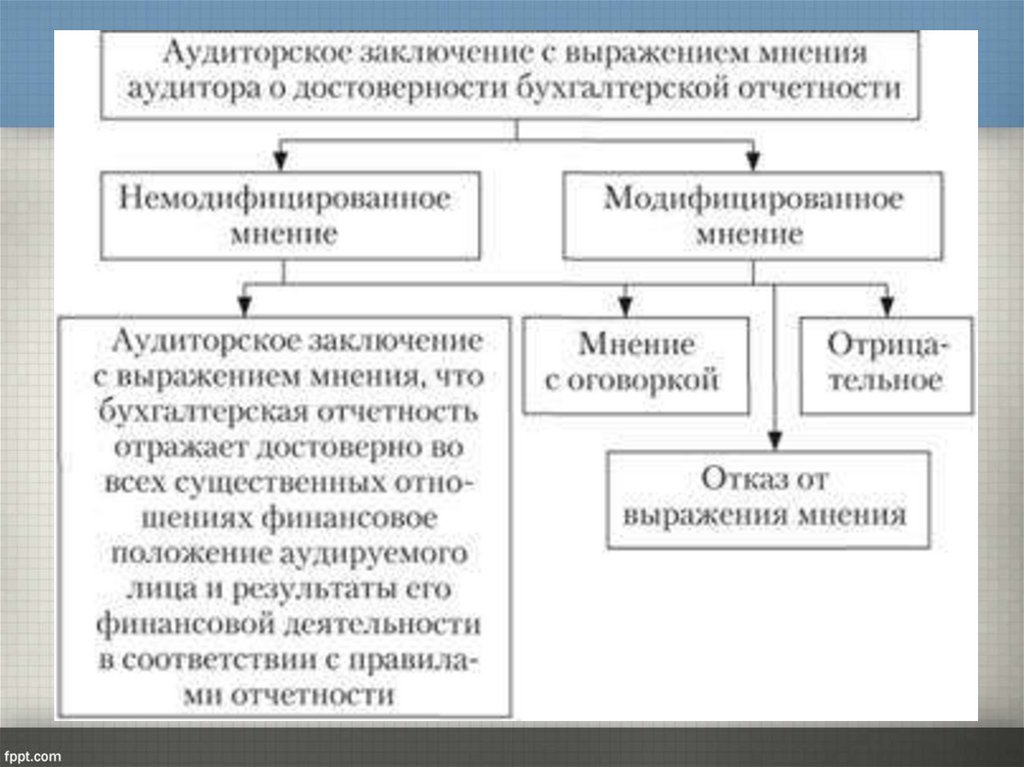

МСА 700 (пересмотренный) "Формирование мнения и составлениезаключения о финансовой отчетности"

МСА 701 "Информирование о ключевых вопросах аудита в аудиторском

заключении"

МСА 705 (пересмотренный) "Модифицированное мнение в аудиторском

заключении"

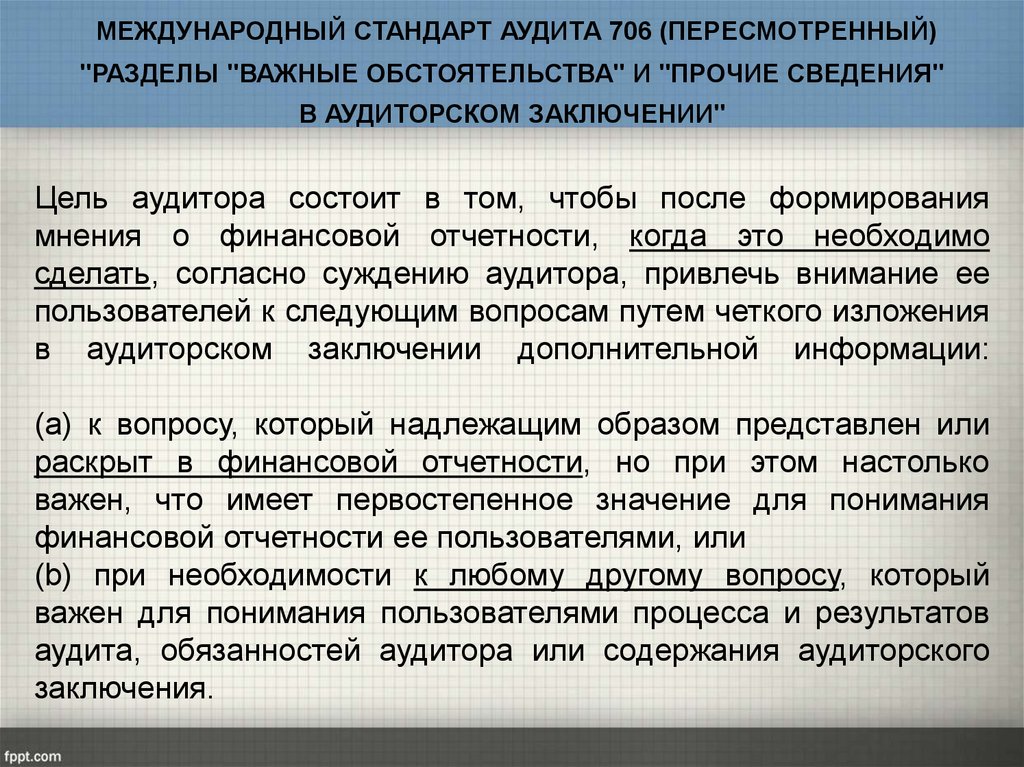

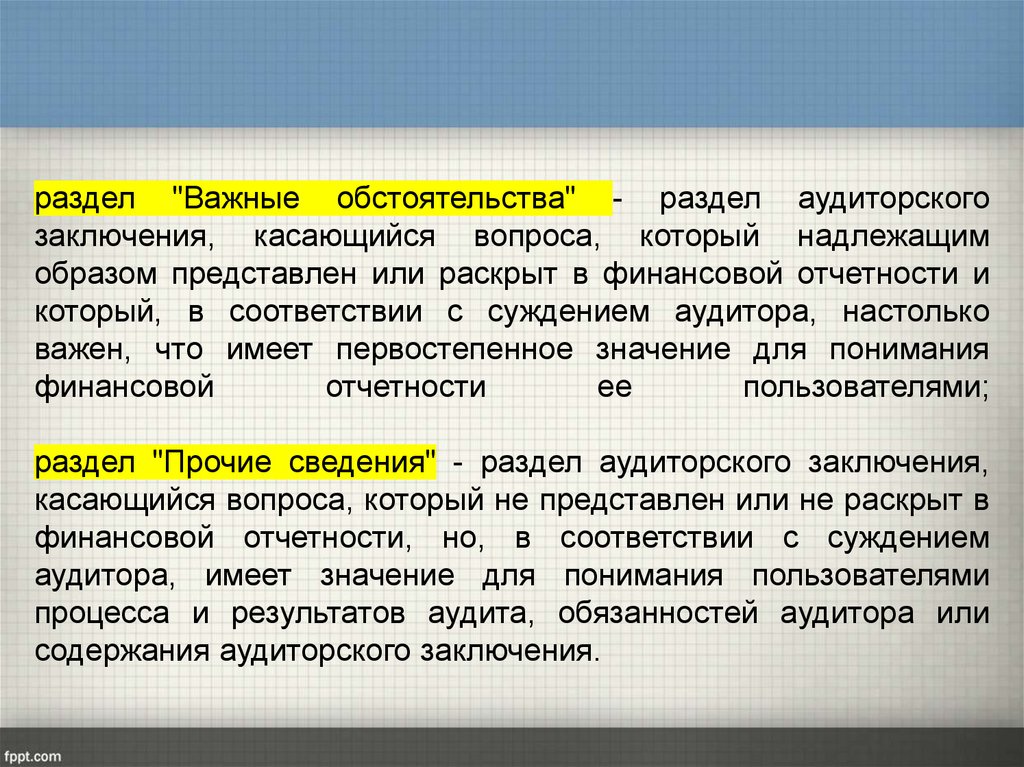

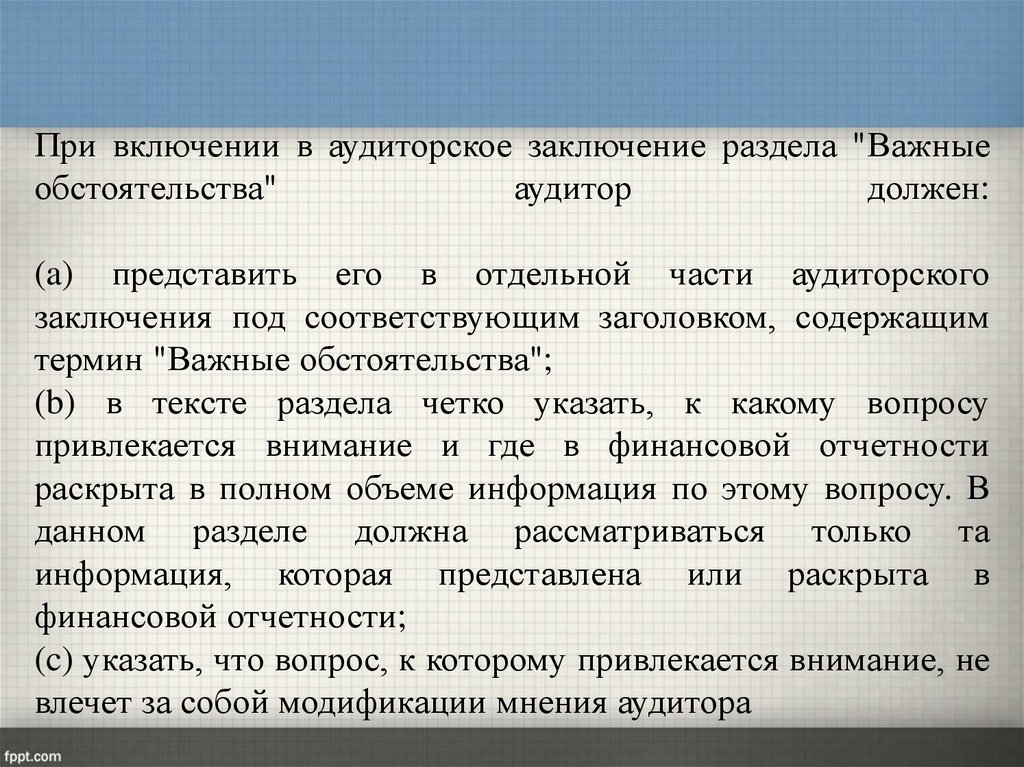

МСА 706 (пересмотренный) "Разделы "Важные обстоятельства" и "Прочие

сведения" в аудиторском заключении"

МСА 710 "Сравнительная информация - сопоставимые показатели и

сравнительная финансовая отчетность"

МСА 720 (пересмотренный) "Обязанности аудитора, относящиеся к прочей

информации"

83. Международные стандарты аудита

МСА 800 (пересмотренный) "Особенности аудита финансовойотчетности, подготовленной в соответствии с концепцией специального

назначения"

МСА 805 (пересмотренный) "Особенности аудита отдельных отчетов

финансовой отчетности и отдельных элементов, групп статей или статей

финансовой отчетности"

МСА 810 (пересмотренный) "Задания по предоставлению заключения об

обобщенной финансовой отчетности"

84. Международные стандарты аудита

Международные отчеты о практике аудита (МОПА)МОПА 1000 "Особенности аудита финансовых инструментов"

Международные стандарты обзорных проверок (МСОП)

МСОП 2400 (пересмотренный) "Задания по обзорной проверке финансовой

отчетности прошедших периодов"

МСОП 2410 "Обзорная проверка промежуточной финансовой информации,

выполняемая независимым аудитором организации"

Международные стандарты заданий, обеспечивающих уверенность

(МСЗОУ)

МСЗОУ 3000 (пересмотренный) "Задания, обеспечивающие уверенность,

отличные от аудита и обзорной проверки финансовой информации прошедших

периодов"

85. Международные стандарты аудита

МСЗОУ 3400 (ранее МСА 810) "Проверка прогнознойфинансовой информации"

МСЗОУ 3402 "Заключение аудитора обслуживающей

организации, обеспечивающее уверенность, о средствах

контроля обслуживающей организации"

МСЗОУ 3410 "Задания, обеспечивающие уверенность, в

отношении отчетности о выбросах парниковых газов"

МСЗОУ 3420 "Задания, обеспечивающие уверенность, в

отношении компиляции проформы финансовой информации,

включаемой в проспект ценных бумаг"

86. Международные стандарты аудита

Международные стандарты сопутствующих услуг(МССУ)

МССУ 4400 (пересмотренный) "Задания по выполнению

согласованных процедур"

МССУ 4410 (пересмотренный) "Задания по компиляции"

87. Внутренние правила (стандарты) саморегулируемых аудиторских организаций

Регулирование специфических вопросоваудиторской деятельности на уровне

саморегулируемых аудиторских

организаций

(Разрабатываются саморегулируемыми аудиторскими организациями )

88. Внутрифирменные регламенты (аудиторские стандарты)

Детализируюти регламентируют единые требования к

осуществлению и оформлению аудита, принятые и утвержденные

аудиторской организацией с целью обеспечения эффективности

практической

работы

и

ее

соответствия

требованиям

Международных стандартов аудита.

Все внутрифирменные регламенты должны в совокупности

представлять описание комплексного подхода аудиторской фирмы

к организации и технологии проведения аудита.

К внутрифирменным регламентам относятся утвержденные

руководителем

аудиторской

организации:

инструкции,

методические разработки, пособия, вопросники, компьютерные

программы и т.п.

89. Структура и функции органов, регулирующих аудиторскую деятельность

Регулирование аудита в России осуществляется при участииследующих субъектов аудиторской деятельности:

уполномоченного федерального органа государственного

регулирования аудиторской деятельности — Минфина

России;

Банк России;

СРО аудиторов;

аудиторских организаций и индивидуальных аудиторов.

Ст. 15, 17 Федерального закона «Об аудиторской деятельности»

№307-ФЗ.

90. Уполномоченный федеральный орган - Минфин России

Функциямигосударственного

регулирования

аудиторской

деятельности являются:

1) выработка государственной политики в сфере аудиторской

деятельности;

2) принятие нормативных правовых актов, регулирующих

аудиторскую деятельность в соответствии с настоящим

Федеральным законом;

3) Координация деятельности федеральных органов исполнительной

власти в сфере аудиторской деятельности и обеспечение их

взаимодействия с СРО в указанной сфере;

4) анализ состояния рынка аудиторских услуг в Российской

Федерации;

5) иные предусмотренные настоящим Федеральным законом

функции.

91. БАНК РОССИИ

Банк России осуществляет следующие полномочия:1) принятие нормативных актов Банка России в сфере аудиторской

деятельности на финансовом рынке;

2) согласование документов саморегулируемой организации

аудиторов в случаях;

3) иные полномочия, предусмотренные Федеральным законом,

Федеральным законом

от 10 июля 2002 года N 86-ФЗ "О

Центральном банке Российской Федерации (Банке России)".

4) Для осуществления полномочий уполномоченный федеральный

орган по контролю и надзору, Банк России вправе запрашивать у

саморегулируемой организации аудиторов копии решений

органов

управления

и

специализированных

органов

саморегулируемой организации аудиторов и иные необходимые

документы и информацию.

92. Саморегулируемые организации аудиторов

- Саморегулируемая организация аудиторов -некоммерческая организация, объединяющая

аудиторские организации и аудиторов на

основе обязательного членства, созданная для

представления и защиты общих, в том числе

профессиональных, интересов ее членов,

обеспечения

условий

осуществления

аудиторской

деятельности,

поддержания

высокого

профессионального

уровня

аудиторской деятельности в общественных

интересах,

которой

присвоен

статус

саморегулируемой организации аудиторов

93.

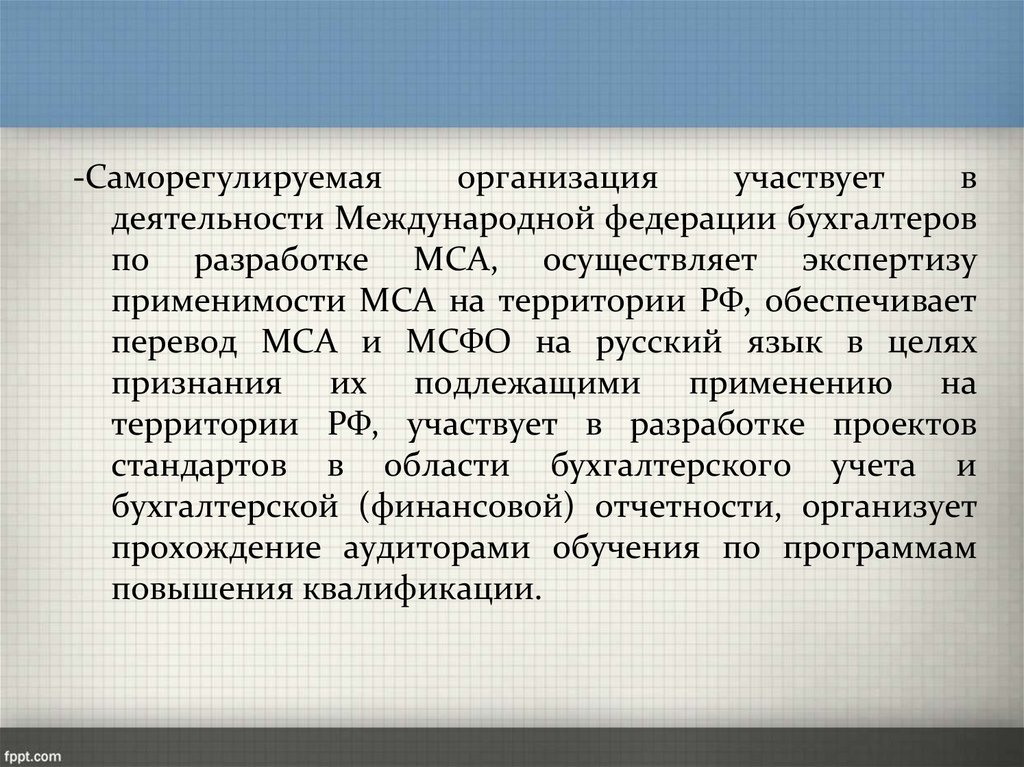

-Саморегулируемаяорганизация

участвует

в

деятельности Международной федерации бухгалтеров

по разработке МСА, осуществляет экспертизу

применимости МСА на территории РФ, обеспечивает

перевод МСА и МСФО на русский язык в целях

признания их подлежащими применению на

территории РФ, участвует в разработке проектов

стандартов в области бухгалтерского учета и

бухгалтерской (финансовой) отчетности, организует

прохождение аудиторами обучения по программам

повышения квалификации.

94. Требования к членству в СРО

1)коммерческая организация может быть создана в любой организационноправовой форме, за исключением публичного акционерного общества,

государственного или муниципального унитарного предприятия;

2) численность

аудиторов,

являющихся

работниками

коммерческой

организации на основании трудовых договоров, должна быть не менее трех;

3) доля уставного (складочного) капитала коммерческой организации,

принадлежащая аудиторам и (или) аудиторским организациям, должна

быть не менее 51 процента;

4) численность аудиторов в коллегиальном исполнительном органе

коммерческой организации должна быть не менее 50 процентов состава

такого исполнительного органа. Лицо, являющееся единоличным

исполнительным органом коммерческой организации должно быть

аудитором.

5) безупречная деловая репутация;

6) уплата взносов в саморегулируемую организацию аудиторов в размерах и

порядке, которые устанавливаются ею и взносов в компенсационный фонд.

95. СРО аудиторов

96. СРО аудиторов

• Аудиторская палата России• Институт профессиональных аудиторов

России

• Российская коллегия аудиторов

• Московская аудиторская палата

• Гильдия Аудиторов ИПБР

• СРО Ассоциация «Содружество»

97. СТАТУС СРО АУДИТОРОВ

1) объединение в своем составе в качестве членов аудиторскихорганизаций и (или) индивидуальных аудиторов, совокупная доля

услуг, оказанных которыми в общем объеме аудиторских услуг,

оказанных за календарный год, предшествующий году подачи

заявления о присвоении статуса саморегулируемой организации

аудиторов, составляет более 50 процентов. Информация об

объеме аудиторских услуг, оказанных за календарный год,

рассчитывается на основании данных, содержащихся в формах

соответствующего федерального статистического наблюдения;

2) формирование компенсационного фонда (компенсационных

фондов);

3) наличие утвержденных правил осуществления внешнего

контроля деятельности членов саморегулируемой организации

аудиторов, правил независимости аудиторов и аудиторских

организаций и кодекса профессиональной этики аудиторов.

98. СТАТУС СРО АУДИТОРОВ

Саморегулируемая организация аудиторов обязана разработать иутвердить:

1) правила организации и осуществления внешнего контроля

деятельности своих членов;

2) правила независимости аудиторов и аудиторских организаций;

3) кодекс профессиональной этики аудиторов;

4) требования к членству в саморегулируемой организации

аудиторов, требования к деловой (профессиональной) репутации

аудиторов, аудиторских организаций, физических лиц и

коммерческих организаций, желающих стать членами СРО

аудиторов в качестве соответственно аудиторов и аудиторских

организаций;

5) размер или порядок расчета, а также порядок уплаты взносов в

саморегулируемую организацию аудиторов;

99. СТАТУС СРО АУДИТОРОВ

6) меры дисциплинарного воздействия в отношении членовсаморегулируемой организации аудиторов и порядок их

применения;

7) положение о раскрытии информации саморегулируемой

организацией аудиторов;

8) положение об оказании саморегулируемой организацией

аудиторов возмездных услуг;

9) порядок урегулирования конфликта интересов саморегулируемой

организации аудиторов, членов органов управления и

специализированных органов саморегулируемой организации

аудиторов, ее работников и лиц, выполняющих функцию по

осуществлению внешнего контроля деятельности аудиторских

организаций.

100. СТАТУС СРО АУДИТОРОВ

Высшим органом управления саморегулируемойорганизации аудиторов является съезд ее членов

101. Основные функции, права и обязанности саморегулируемой организации (315-ФЗ)

Саморегулируемая организация осуществляет следующие основныефункции:

1) разрабатывает и устанавливает условия членства субъектов

предпринимательской или профессиональной деятельности в

саморегулируемой организации;

2) применяет меры дисциплинарного воздействия,

4) осуществляет анализ деятельности своих членов

5) представляет интересы членов саморегулируемой организации в

их отношениях с органами государственной власти Российской

Федерации, органами государственной власти субъектов Российской

Федерации, органами местного самоуправления;

6) организует профессиональное обучение, аттестацию работников

членов саморегулируемой организации

102. Основные функции, права и обязанности саморегулируемой организации (315-ФЗ)

7) обеспечивает информационную открытость деятельности своихчленов, опубликовывает информацию об этой деятельности

8) осуществляет контроль за предпринимательской или

профессиональной деятельностью своих членов в части соблюдения

ими требований стандартов и правил саморегулируемой

организации, условий членства в саморегулируемой организации;

9) рассматривает жалобы на действия членов саморегулируемой

организации и дела о нарушении ее членами требований стандартов

и правил саморегулируемой организации, условий членства в

саморегулируемой организации;

10) ведет реестр членов саморегулируемой организации

103. СРО АУДИТОРОВ

Саморегулируемая организация аудиторов наряду с исполнениемобязанностей, установленных Федеральным законом от 1 декабря 2007

года N 315-ФЗ "О саморегулируемых организациях":

1) создает единую аттестационную комиссию, предусмотренную

настоящим Федеральным законом, и участвует в ее деятельности, включая

финансирование;

2) сообщает в уполномоченный федеральный орган о дополнительных к

требованиям, установленным стандартами аудиторской деятельности,

требованиях

к

аудиторским

процедурам,

предусмотренных

саморегулируемой организацией аудиторов, в течение 10 рабочих дней со

дня, следующего за днем принятия решения об установлении указанных

дополнительных требований;

3) представляет в уполномоченный федеральный орган отчет об

исполнении саморегулируемой организацией аудиторов, ее членом или

членами требований Федерального закона 307-ФЗ в порядке, сроки и по

форме, которые определяются уполномоченным федеральным органом;

104. СРО АУДИТОРОВ

4) подтверждает соблюдение аудиторами требования о прохожденииобучения по программам повышения квалификации;

5) сообщает в уполномоченный федеральный орган по контролю и

надзору и Банк России о получении заявления аудиторской организации,

сведения о которой внесены соответственно в реестр аудиторских

организаций, оказывающих аудиторские услуги общественно значимым

организациям, реестр аудиторских организаций на финансовом рынке, о

выходе такой аудиторской организации из членов саморегулируемой

организации аудиторов не позднее семи рабочих дней со дня, следующего

за днем получения указанного заявления;

8) рассматривает поступившие обращения физических и юридических

лиц, включая обращения в отношении своих членов, в течение 30 дней,

следующих за днем их поступления. Решение, принятое по результатам

рассмотрения обращения, направляется заявителю в течение трех рабочих

дней со дня принятия саморегулируемой организацией аудиторов такого

решения.

105. Права и обязанности аудиторских организаций и индивидуальных аудиторов

При оказании аудиторских услуг аудиторская организация,индивидуальный аудитор вправе:

1. самостоятельно определять формы и методы оказания

аудиторских услуг на основе стандартов аудиторской

деятельности, а также количественный и персональный

состав аудиторской группы, оказывающей аудиторские услуги;

2. исследовать в полном объеме документацию, связанную с

финансово-хозяйственной деятельностью аудируемого лица,

а также проверять фактическое наличие любого имущества,

отраженного в этой документации;

3. получать у должностных лиц аудируемого лица разъяснения и

подтверждения в устной и письменной форме по возникшим в

ходе оказания аудиторских услуг вопросам;

106. Права и обязанности аудиторских организаций и индивидуальных аудиторов

4. отказаться от проведения аудита или от выражения своегомнения о достоверности бухгалтерской (финансовой)

отчетности в аудиторском заключении в случаях:

а) непредоставления аудируемым лицом всей необходимой

документации;

б) выявления в ходе аудита обстоятельств, оказывающих либо

способных оказать существенное влияние на мнение

аудиторской организации, индивидуального аудитора о

достоверности

бухгалтерской

(финансовой)

отчетности

аудируемого лица;

4.1) страховать ответственность за нарушение договора

оказания аудиторских услуг и (или) ответственность за

причинение вреда имуществу других лиц в результате

осуществления аудиторской деятельности

107. Права и обязанности аудиторских организаций и индивидуальных аудиторов

При оказании аудиторских услуг аудиторская организация,индивидуальный аудитор обязаны:

1) предоставлять по требованию аудируемого лица обоснования

замечаний

и

выводов

аудиторской

организации,

индивидуального аудитора, а также информацию о своем

членстве в саморегулируемой организации аудиторов;

2) передавать в срок, установленный договором оказания

аудиторских услуг, аудиторское заключение аудируемому лицу,

лицу, заключившему договор оказания аудиторских услуг;

2.1) составлять документы на русском языке;

108. Права и обязанности аудиторских организаций и индивидуальных аудиторов

3.1) информировать, учредителей (участников) аудируемого лицаили их представителей либо его руководителя о ставших

известными аудиторской организации, индивидуальному аудитору

случаях коррупционных правонарушений аудируемого лица.

3.2) уведомлять о возникновении любых оснований полагать, что

сделки или финансовые операции аудируемого лица могли или

могут быть осуществлены в целях легализации (отмывания)

доходов, полученных преступным путем, или финансирования

терроризма,

федеральный

орган

исполнительной

власти,

осуществляющий функции по выработке государственной политики

и нормативно-правовому регулированию в сфере противодействия

легализации (отмыванию) доходов, полученных преступным путем,

и финансированию терроризма, в порядке, установленном

Федеральным законом от 7 августа 2001 года N 115-ФЗ "О

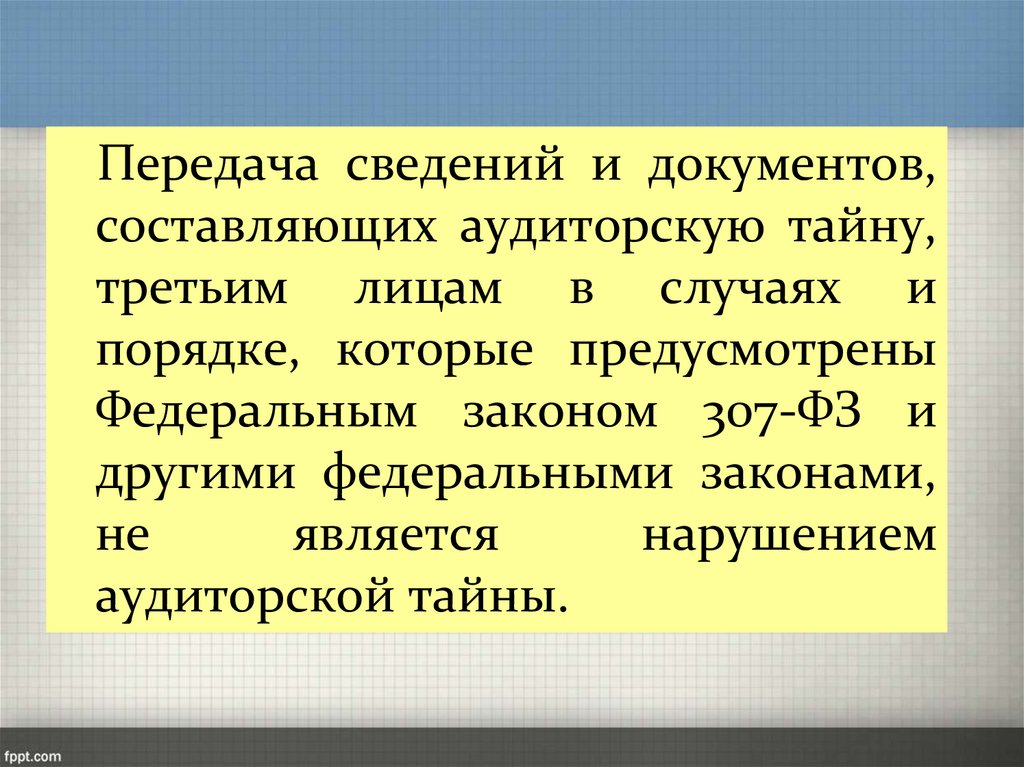

противодействии легализации (отмыванию) доходов, полученных

преступным путем, и финансированию терроризма";

109. Права и обязанности аудируемых лиц

При оказании аудиторских услуг аудируемое лицо, лицо, заключившеедоговор оказания аудиторских услуг, вправе:

1) требовать и получать от аудиторской организации, индивидуального

аудитора обоснования замечаний и выводов аудиторской организации,

индивидуального аудитора, а также информацию о членстве аудиторской

организации, индивидуального аудитора в саморегулируемой организации

аудиторов;

2) получать от аудиторской организации, индивидуального аудитора

аудиторское заключение в срок, установленный договором оказания

аудиторских услуг;

3) осуществлять иные права оказания аудиторских услуг.

110. Права и обязанности аудируемых лиц

При оказании аудиторских услуг аудируемое лицо, лицо, заключившее договороказания аудиторских услуг, обязано:

1) содействовать аудиторской организации, индивидуальному аудитору в

своевременном и полном проведении аудита и оказании сопутствующих

аудиту услуг, создавать для этого соответствующие условия, предоставлять

необходимую информацию и документацию, давать по устному или

письменному запросу аудиторской организации, индивидуального аудитора

исчерпывающие разъяснения и подтверждения в устной и письменной

форме, а также запрашивать необходимые для оказания аудиторских услуг

сведения у третьих лиц;

2) не предпринимать каких бы то ни было действий, направленных на

сужение круга вопросов, подлежащих выяснению при проведении аудита и

оказании сопутствующих аудиту услуг, а также на сокрытие (ограничение

доступа) информации и документации, запрашиваемых аудиторской

организацией, индивидуальным аудитором. Наличие в запрашиваемых

аудиторской организацией, индивидуальным аудитором для проведения

аудита и оказания сопутствующих аудиту услуг информации и

документации сведений, содержащих коммерческую тайну, не может

являться основанием для отказа в их предоставлении;

111. Права и обязанности аудируемых лиц

3)своевременно

оплачивать

услуги

аудиторской организации,

индивидуального аудитора в соответствии с договором оказания

аудиторских услуг, в том числе в случае, когда аудиторское заключение не

согласуется с позицией аудируемого лица, лица, заключившего договор

оказания аудиторских услуг;

4) исполнять требования стандартов аудиторской деятельности и иные

обязанности, вытекающие из договора оказания аудиторских услуг.

112. Основания и порядок аннулирования квалификационного аттестата аудитора

Квалификационный аттестат аудитора аннулируется вслучаях:

1) получения квалификационного аттестата аудитора с

использованием подложных документов либо получения

квалификационного аттестата аудитора лицом, не

соответствующим

требованиям

к

претенденту,

установленным статьей 11 настоящего Федерального

закона;

2) вступления в законную силу приговора суда,

предусматривающего наказание в виде лишения права

заниматься аудиторской деятельностью в течение

определенного срока;

113. Основания и порядок аннулирования квалификационного аттестата аудитора

3) несоблюдения аудитором требований статей 8 и 9настоящего Федерального закона; (НЕЗАВИСИМОСТЬ,

АУДИТОРСКАЯ ТАЙНА)

4) систематического нарушения аудитором обязательных

требований;

5) подписания аудитором аудиторского заключения,

признанного в установленном порядке заведомо ложным;

6) неучастия аудитора в осуществлении аудиторской

деятельности

(неосуществлении

индивидуальным

аудитором аудиторской деятельности) в течение трех

последовательных календарных лет

114. Меры дисциплинарного и иного воздействия в отношении аудиторских организаций, аудиторов

В отношении члена СРО аудиторов, допустившего нарушениеобязательных требований, а также требований, установленных СРО

аудиторов, СРО аудиторов может применить следующие меры

дисциплинарного воздействия:

1) вынести замечание – мера дисциплинарного воздействия, выраженная

в официальном порицании члена СРО ААС, которая может быть применена за

впервые совершенное нарушение при отсутствии причинения вреда и угрозы

причинения вреда законным правам и интересам СРО ААС, членов СРО

ААС, третьих лиц.

2)

вынести

члену

саморегулируемой

организации

аудиторов

предупреждение в письменной форме о недопустимости нарушения

обязательных требований, требований, установленных саморегулируемой

организацией аудиторов;

3) вынести предписание, обязывающее члена саморегулируемой

организации аудиторов устранить выявленные по результатам внешней

проверки его деятельности нарушения и устанавливающее сроки устранения

таких нарушений;

115.

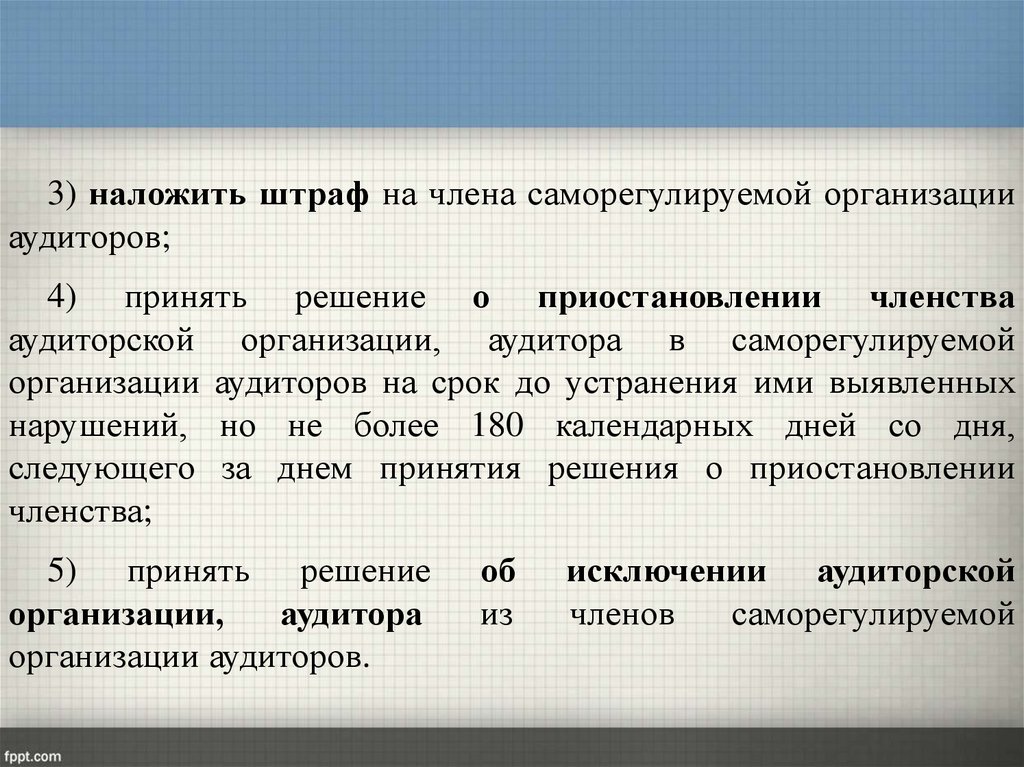

3) наложить штраф на члена саморегулируемой организацииаудиторов;

4) принять решение о приостановлении членства

аудиторской организации, аудитора в саморегулируемой

организации аудиторов на срок до устранения ими выявленных

нарушений, но не более 180 календарных дней со дня,

следующего за днем принятия решения о приостановлении

членства;

5) принять решение

организации,

аудитора

организации аудиторов.

об

из

исключении аудиторской

членов

саморегулируемой

116.

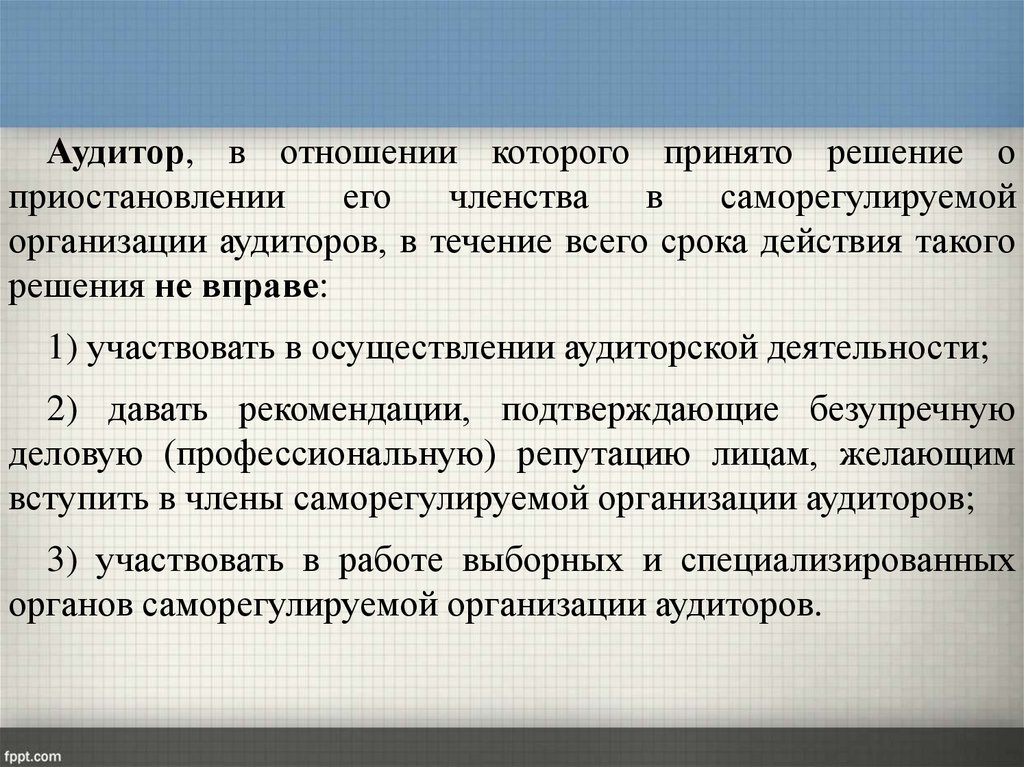

Аудитор, в отношении которого принято решение оприостановлении

его

членства

в

саморегулируемой

организации аудиторов, в течение всего срока действия такого

решения не вправе:

1) участвовать в осуществлении аудиторской деятельности;

2) давать рекомендации, подтверждающие безупречную

деловую (профессиональную) репутацию лицам, желающим

вступить в члены саморегулируемой организации аудиторов;

3) участвовать в работе выборных и специализированных

органов саморегулируемой организации аудиторов.

117.

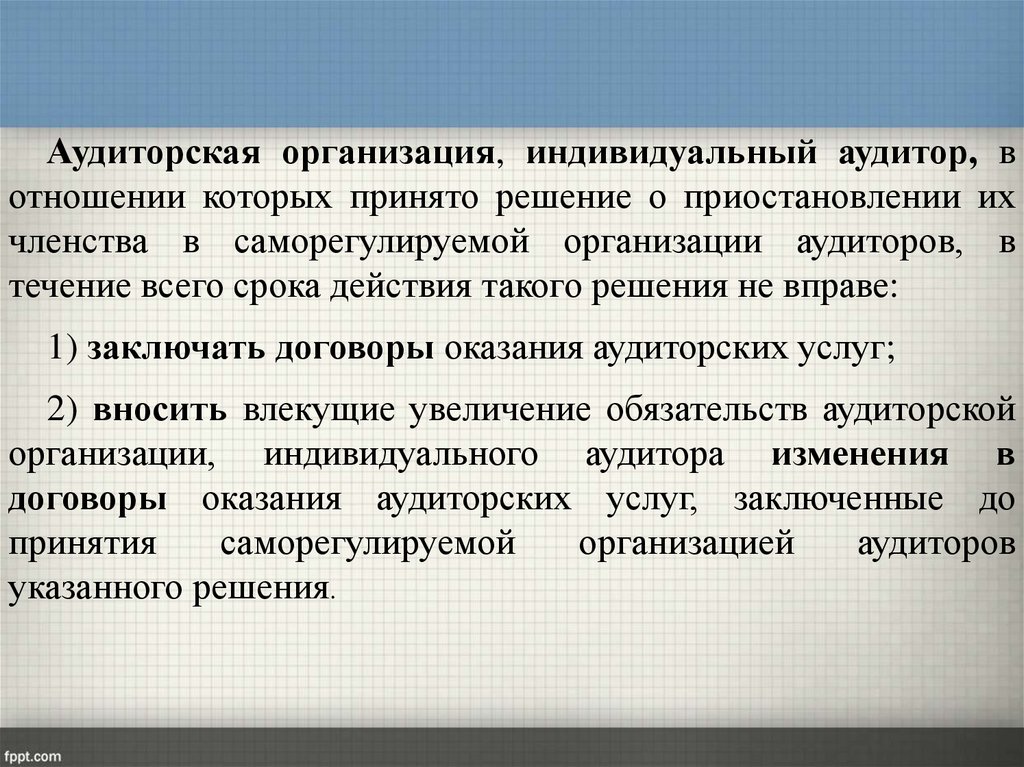

Аудиторская организация, индивидуальный аудитор, вотношении которых принято решение о приостановлении их

членства в саморегулируемой организации аудиторов, в

течение всего срока действия такого решения не вправе:

1) заключать договоры оказания аудиторских услуг;

2) вносить влекущие увеличение обязательств аудиторской

организации, индивидуального аудитора изменения в

договоры оказания аудиторских услуг, заключенные до

принятия

саморегулируемой

организацией

аудиторов

указанного решения.

118. Меры дисциплинарного и иного воздействия в отношении аудиторских организаций, аудиторов

Уполномоченный федеральный орган по контролю инадзору в отношении аудиторской организации, оказывающей

аудиторские услуги общественно значимым организациям,

Банк России в отношении аудиторской организации на

финансовом рынке, допустившей нарушение обязательных

требований, могут применить следующие меры воздействия:

1) вынести предписание, обязывающее аудиторскую

организацию устранить выявленные по результатам внешней

проверки ее деятельности (надзора за ее деятельностью)

нарушения и устанавливающее сроки устранения таких

нарушений;

2) вынести предупреждение в письменной форме о

недопустимости нарушения обязательных требований;

119.

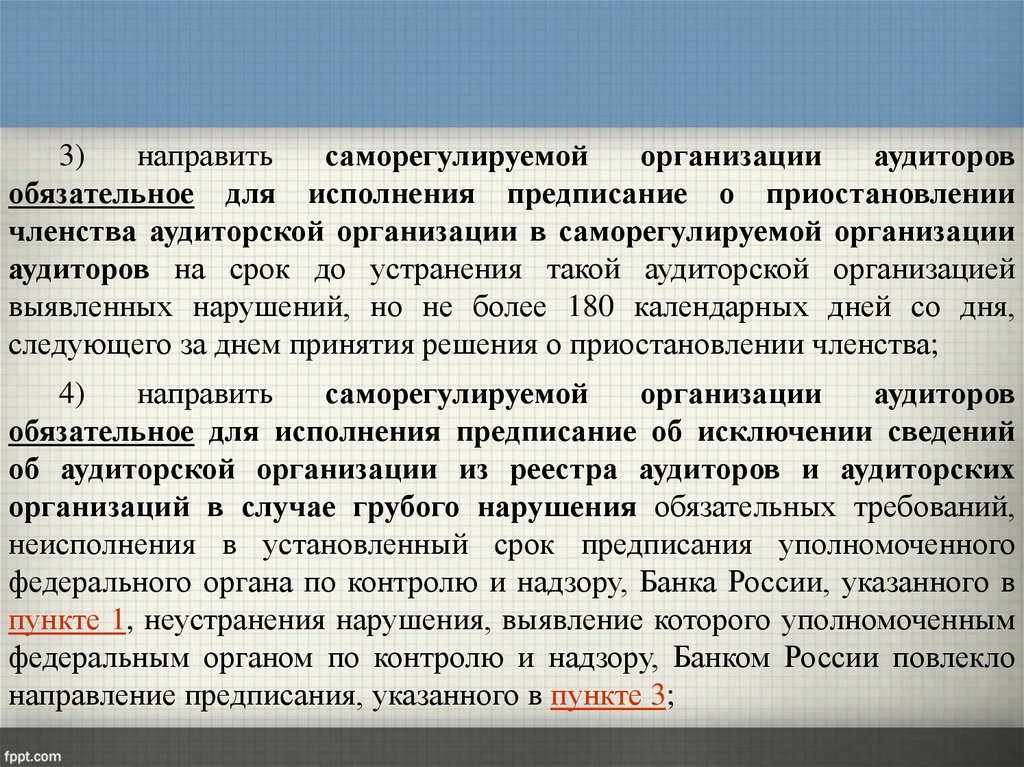

3)направить

саморегулируемой

организации

аудиторов

обязательное для исполнения предписание о приостановлении

членства аудиторской организации в саморегулируемой организации

аудиторов на срок до устранения такой аудиторской организацией

выявленных нарушений, но не более 180 календарных дней со дня,

следующего за днем принятия решения о приостановлении членства;

4)

направить

саморегулируемой

организации

аудиторов

обязательное для исполнения предписание об исключении сведений

об аудиторской организации из реестра аудиторов и аудиторских

организаций в случае грубого нарушения обязательных требований,

неисполнения в установленный срок предписания уполномоченного

федерального органа по контролю и надзору, Банка России, указанного в

пункте 1, неустранения нарушения, выявление которого уполномоченным

федеральным органом по контролю и надзору, Банком России повлекло

направление предписания, указанного в пункте 3;

120.

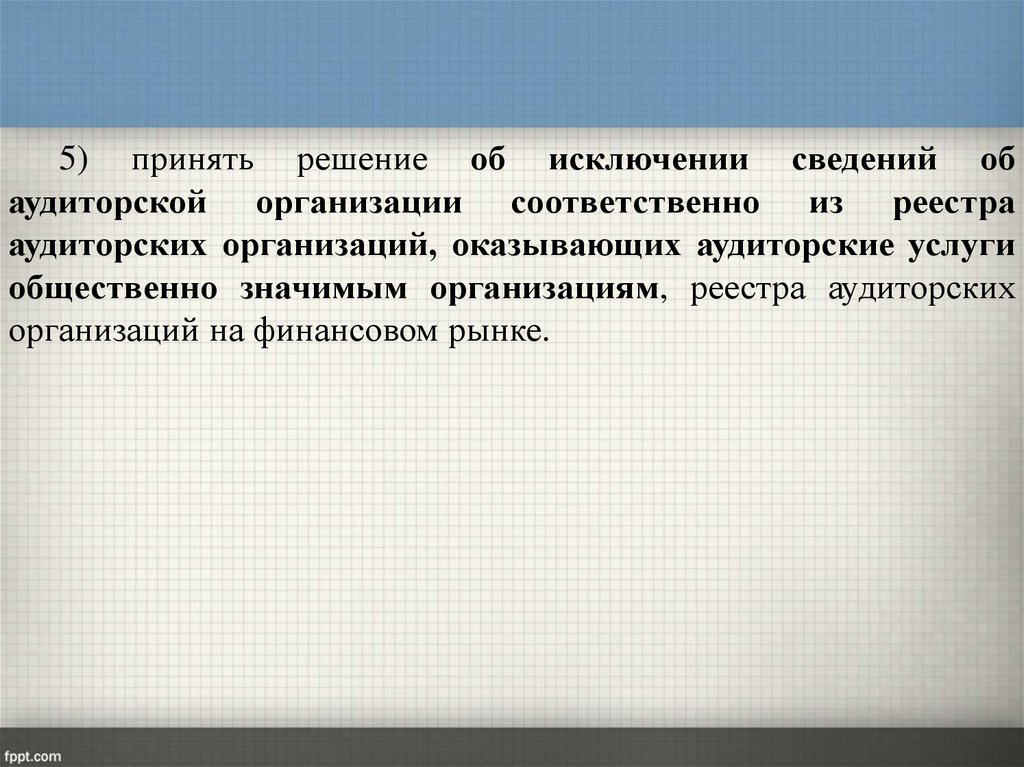

5) принять решение об исключении сведений обаудиторской организации соответственно из реестра

аудиторских организаций, оказывающих аудиторские услуги

общественно значимым организациям, реестра аудиторских

организаций на финансовом рынке.

121. «Практические аспекты формирования общей стратегии и методики аудиторской проверки»

1.• Стратегия проведения аудиторской

проверки

2.

• Методика проведения аудита

122.

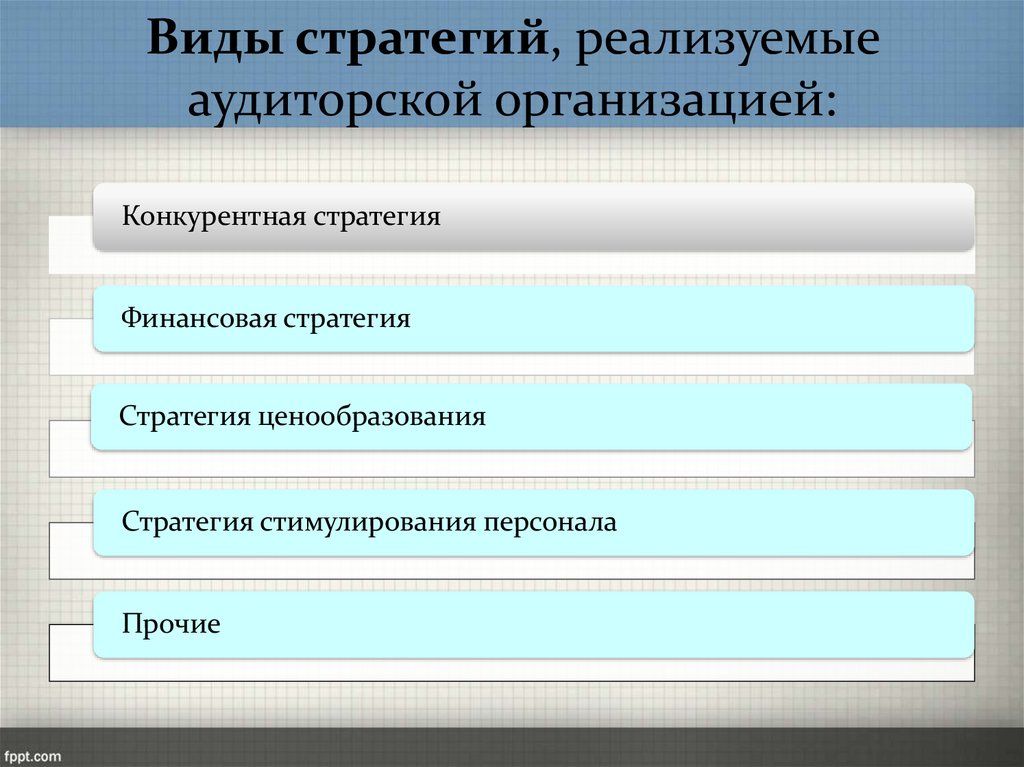

Виды стратегий, реализуемыеаудиторской организацией:

Конкурентная стратегия

Финансовая стратегия

Стратегия ценообразования

Стратегия стимулирования персонала

Прочие

123. Стратегия проведения аудиторской проверки – это…

Общее направление действийруководителя проверки, необходимых

для достижения поставленных перед

ним целей путем координации и

распределения ресурсов (трудовых,

материальных, финансовых и др.),в

соответствии с договором на оказание

аудиторских услуг.

124.

Формирование стратегии аудиторскойпроверки требует учета особенностей

клиента на основе понимания его

деятельности

Правильно избранная

стратегия обеспечивает

эффективность

проведения проверки.

125.

126. Задачи, стоящие перед руководителем аудиторской группы:

1. Разработка общей стратегии аудиторской проверки на основепланирования осуществляемого в соответствии с МСА 300

2. Организация проведения проверки и координация действий

членов аудиторской группы

3. Систематический анализ и контроль реализации стратегии и

плана аудиторской проверки

4. Адаптация в случае необходимости стратегии и плана путем

внесения изменений в них

127.

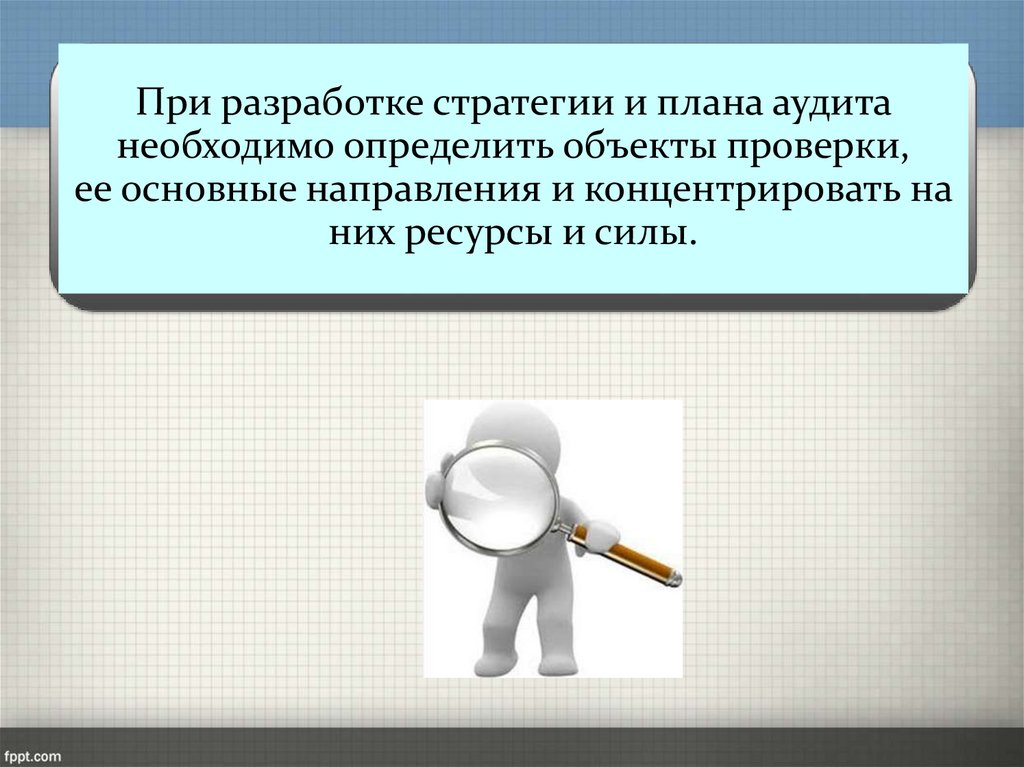

При разработке стратегии и плана аудитанеобходимо определить объекты проверки,

ее основные направления и концентрировать на

них ресурсы и силы.

128.

129.

Задача аудитора - провести аудиторскиепроцедуры таким образом, чтобы они позволили

снизить аудиторский риск при формировании

мнения о достоверности бухгалтерской

(финансовой) отчетности.

Неверно сформированная стратегия приводит к

увеличению аудиторского риска.

130.

Методикапроведения

аудита

131.

Методологиясовокупность методов,

применяемых в аудиторской

деятельности, и характеризует

общий подход к проведению

проверки

132.

Методикасовокупность методов и

приемов целесообразного

проведения аудита

133.

При проверке рекомендуется использованиеединого методологического приема,

заключающегося в унификации общей схемы

проведения проверки по различным

направлениям, обобщающей сложный и

многосторонний процесса аудита.

134. Общая схема проведения проверки по различным направлениям

1.• Нормативные акты, на основе которых аудитором проводится проверка,

данные акты включают в себя как акты в области аудиторской

деятельности, так и в области бухгалтерского учета, налогообложения,

финансов

2.

• Постановка и понимание цели проверки

3.

• Определение источников информации, используемых в ходе проверки

4.

• Четкое формулирование задач, которые должен решить аудитор в ходе

проверки

5.

6.

• Методики, применяемые в ходе аудита

• Использование перечней типичных нарушений, выявляемых в ходе

аудита

135. Нормативная база

Блок 1Нормативные

правовые акты в

области аудиторской

деятельности

• Федеральный закон от

30.12.2008 № 307-ФЗ «Об

аудиторской деятельности»

• МСА

• Внутрифирменные правила

(стандарты) и методики

Блок 2

Нормативные

правовые акты в

области

бухгалтерского

учета:

• нормативные акты, носящие

общий характер

• нормативные акты,

регламентирующие порядок

учета конкретного объекта

аудита

136.

Цель оказания аудиторских услуг и объекты аудитазакрепляются в договоре, заключаемом с экономическим

субъектом.

В соответствии с Федеральным законом от 30.12.2008 №307ФЗ «Об аудиторской деятельности», целью аудита является

выражение мнения о достоверности финансовой

(бухгалтерской) отчетности аудируемых лиц.

Данная цель конкретизируется к конкретному процессному

объекту аудита.

137. Группы источников информации, используемых аудитором

Устав, учредительный договорДанные экономического анализа

Источники, регламентирующие методику ведения учета операций

с основными средствами (например, приказ по учетной политике

для целей бухгалтерского учета)

Первичные документы

Регистры аналитического и синтетического учета

Формы бухгалтерской, налоговой и статистической отчетности

Прочие

138. Задачи, решаемые в ходе аудиторской проверки

аудит отчетностиоценка системы внутреннего контроля

оценка качества проведенной инвентаризации

получение аудиторских доказательств наличия объекта проверки

подтверждение прав и обязанностей, возникающих в результате

операций с исследуемым объектом

проверка полноты и правильности документального оформления

и отражения в бухгалтерском учете операций с исследуемым

объектом

проверка правильности и полноты представления и раскрытия

информации об исследуемом объекте в финансовой

(бухгалтерской) отчетности

проверка налогообложения операций с исследуемым объектом

139. Базовые подходы к созданию методик аудита

№п/п

Подход

Сущность

1.

Бухгалтерский

Методики аудита разрабатываются по различным разделам

бухгалтерского учета. В МСА они именуются методиками проверки

оборотов и сальдо по счетам бухгалтерского учета

Пример: аудит операций с основными средствами.

2.

Юридический

Заключается в разработке методик проверки различных аспектов

составленных документов и выполненных операций организации с

юридической точки зрения. В МСА данные методики именуются