Финансы

ФинансыПохожие презентации:

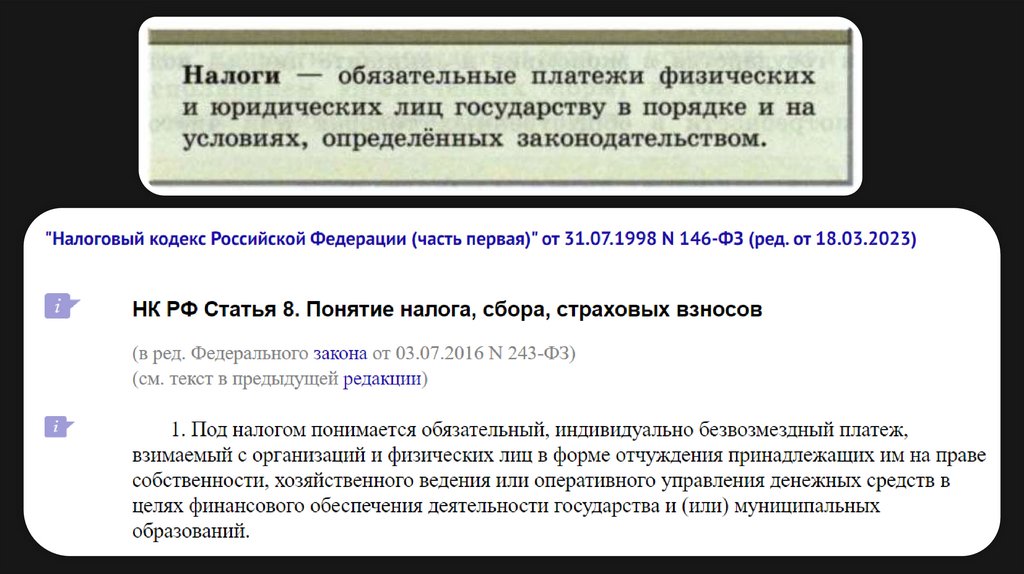

Налоги и налоговая система

1.

Обществознание: урок 9 ЭК2024

2.

План занятия1. Разбор теоретической темы «Налоги и налоговая

система»

2. Практический блок.

3.

Исключительное право сбора налогов — один из неотъемлемыхпризнаков государства.

4.

5.

6.

7.

8.

9.

10.

11.

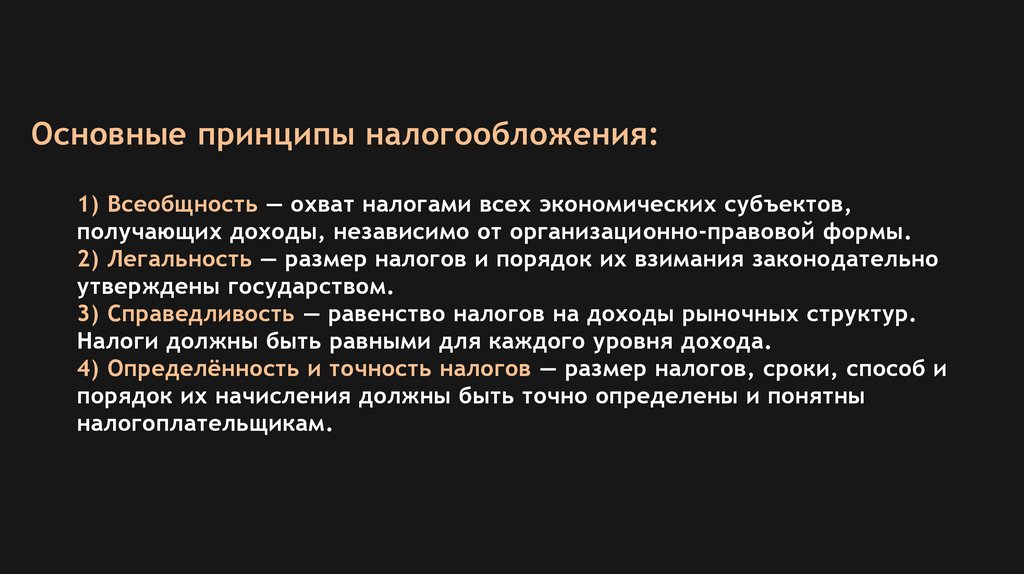

Основные принципы налогообложения:1) Всеобщность — охват налогами всех экономических субъектов,

получающих доходы, независимо от организационно-правовой формы.

2) Легальность — размер налогов и порядок их взимания законодательно

утверждены государством.

3) Справедливость — равенство налогов на доходы рыночных структур.

Налоги должны быть равными для каждого уровня дохода.

4) Определённость и точность налогов — размер налогов, сроки, способ и

порядок их начисления должны быть точно определены и понятны

налогоплательщикам.

12.

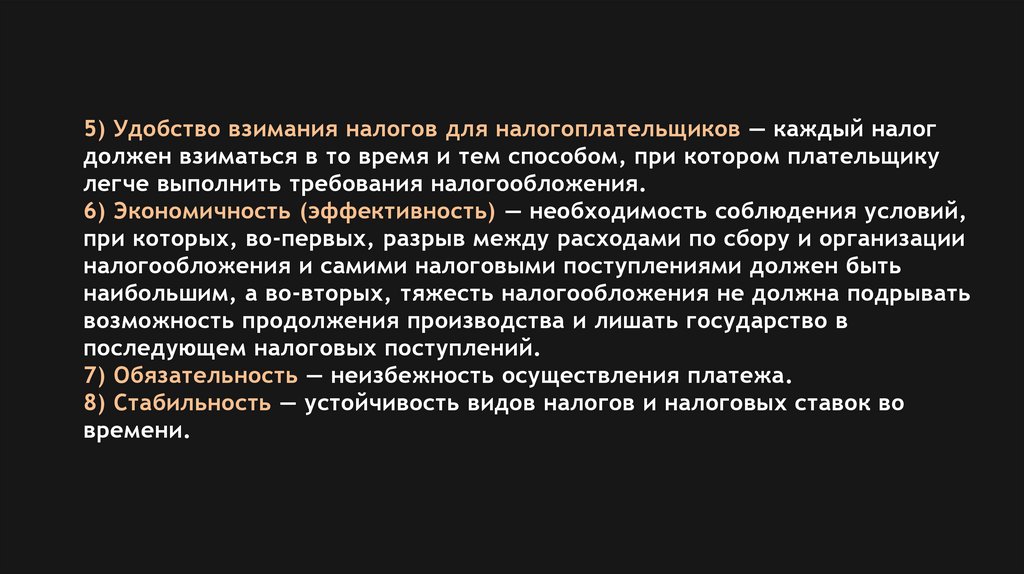

5) Удобство взимания налогов для налогоплательщиков — каждый налогдолжен взиматься в то время и тем способом, при котором плательщику

легче выполнить требования налогообложения.

6) Экономичность (эффективность) — необходимость соблюдения условий,

при которых, во-первых, разрыв между расходами по сбору и организации

налогообложения и самими налоговыми поступлениями должен быть

наибольшим, а во-вторых, тяжесть налогообложения не должна подрывать

возможность продолжения производства и лишать государство в

последующем налоговых поступлений.

7) Обязательность — неизбежность осуществления платежа.

8) Стабильность — устойчивость видов налогов и налоговых ставок во

времени.

13.

14.

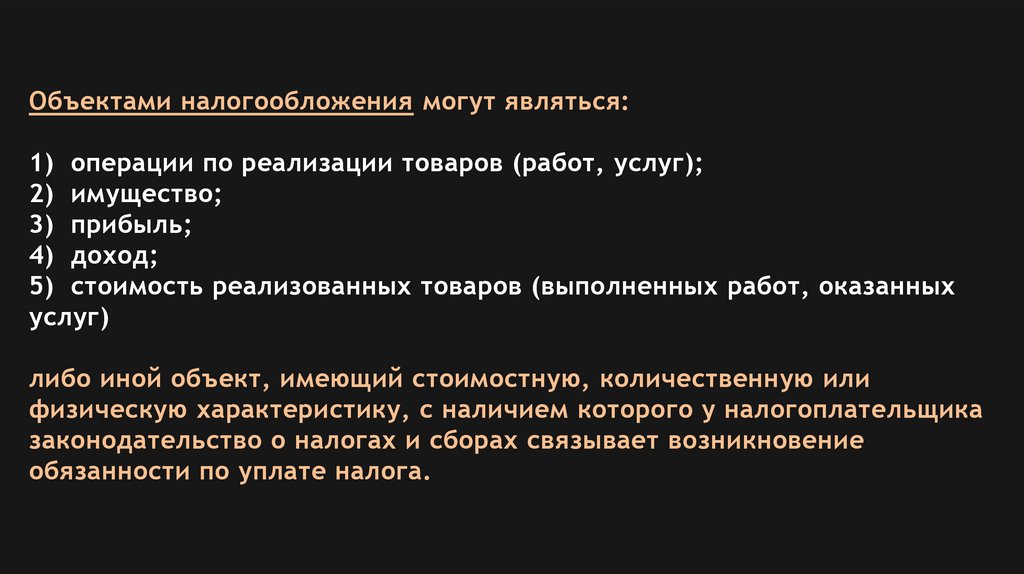

Объектами налогообложения могут являться:1) операции по реализации товаров (работ, услуг);

2) имущество;

3) прибыль;

4) доход;

5) стоимость реализованных товаров (выполненных работ, оказанных

услуг)

либо иной объект, имеющий стоимостную, количественную или

физическую характеристику, с наличием которого у налогоплательщика

законодательство о налогах и сборах связывает возникновение

обязанности по уплате налога.

15.

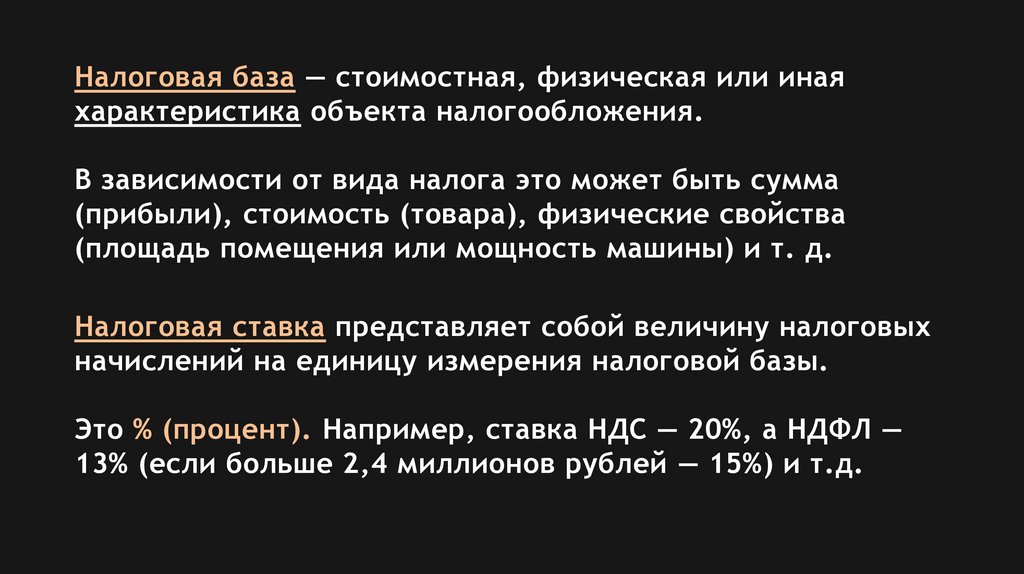

Налоговая база — стоимостная, физическая или инаяхарактеристика объекта налогообложения.

В зависимости от вида налога это может быть сумма

(прибыли), стоимость (товара), физические свойства

(площадь помещения или мощность машины) и т. д.

Налоговая ставка представляет собой величину налоговых

начислений на единицу измерения налоговой базы.

Это % (процент). Например, ставка НДС — 20%, а НДФЛ —

13% (если больше 2,4 миллионов рублей — 15%) и т.д.

16.

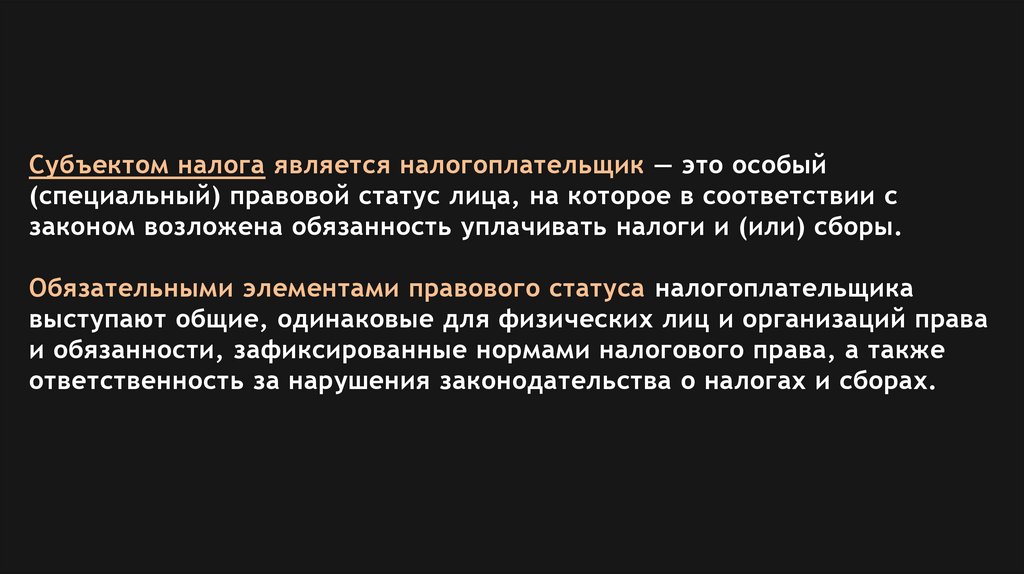

Субъектом налога является налогоплательщик — это особый(специальный) правовой статус лица, на которое в соответствии с

законом возложена обязанность уплачивать налоги и (или) сборы.

Обязательными элементами правового статуса налогоплательщика

выступают общие, одинаковые для физических лиц и организаций права

и обязанности, зафиксированные нормами налогового права, а также

ответственность за нарушения законодательства о налогах и сборах.

17.

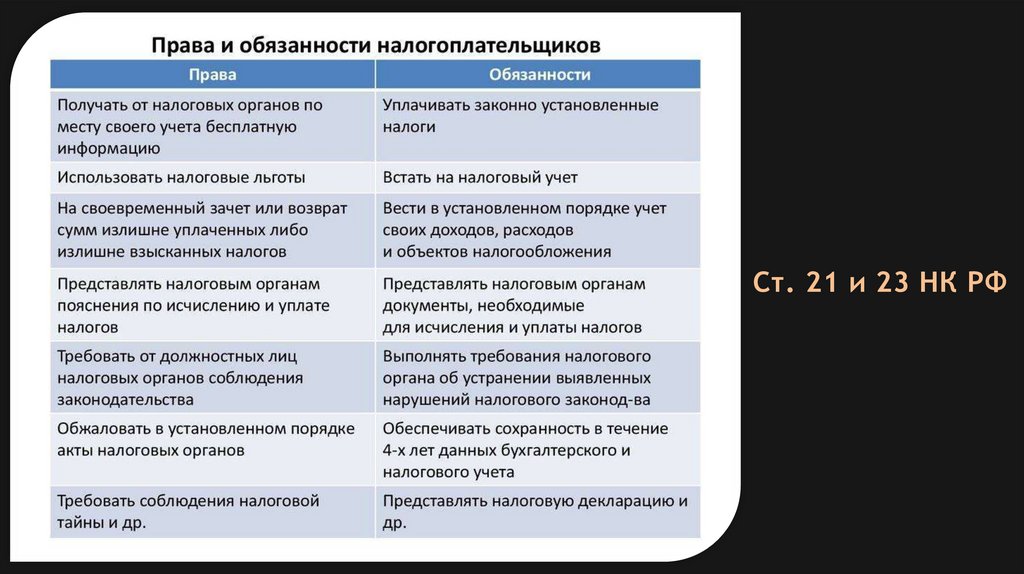

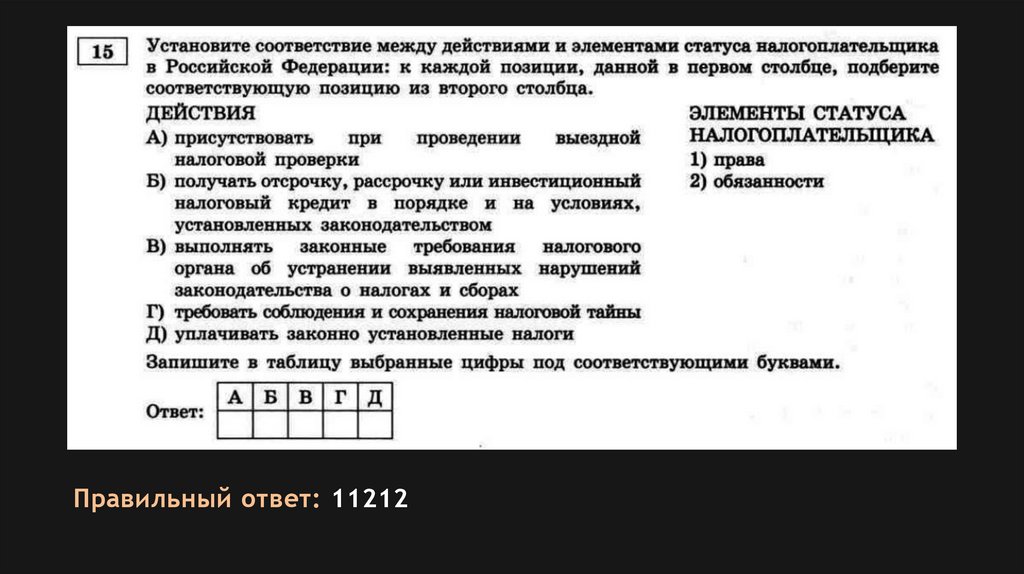

Ст. 21 и 23 НК РФ18.

Присутствовать при проведении выезднойналоговой проверки — ПРАВО, а не обязанность.

19.

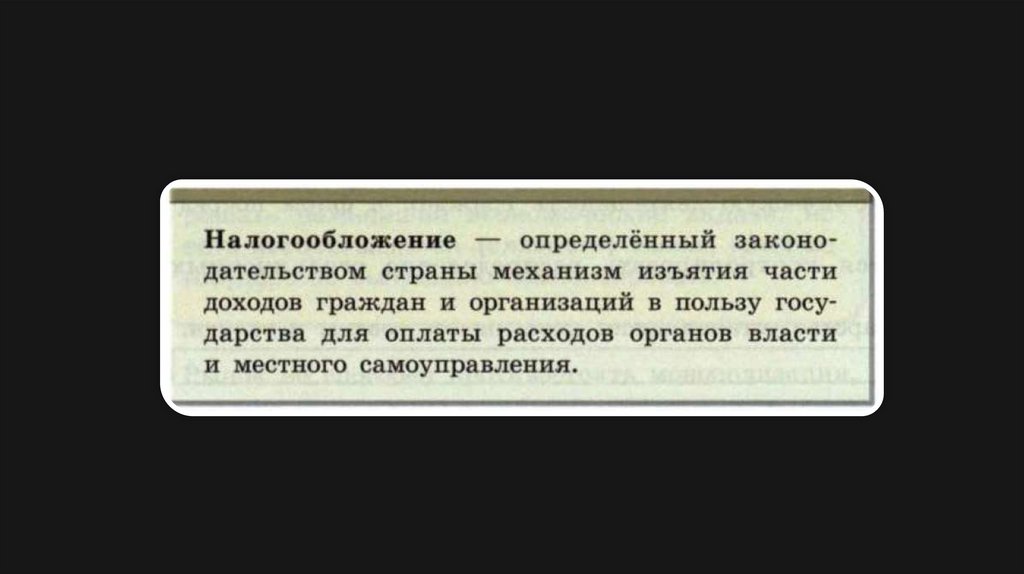

Совокупность взимаемых в стране налогов, правил их уплаты иналоговых органов называют налоговой системой. В России

основы налоговой системы закреплены Налоговым кодексом РФ.

20.

Налоговые льготы«Льготами по налогам и сборам признаются предоставляемые

отдельным категориям налогоплательщиков и плательщиков

сборов предусмотренные законодательством о налогах и сборах

преимущества по сравнению с другими налогоплательщиками

или плательщиками сборов, включая возможность не уплачивать

налог или сбор либо уплачивать их в меньшем размере.» (ст. 56

НК РФ)

21.

С помощью налоговых льгот реализуется стимулирующая функция налога (оней — далее).

Так, государство стимулирует население тратить деньги на то, что считает

полезным: на образование, на улучшение жилищных условий, на

благотворительность. Предпринимателей льготы подталкивают производить те

товары и услуги, которые особо необходимы стране в данный момент. Так,

сейчас значительные налоговые предоставлены IT-компаниям и ряду фирм,

занимающихся импортозамещением (например, IT-компании в России освободили

от налога на прибыль до конца 2024 года, т.е. ставка налога на прибыль для

них составляет 0%).

Кроме того, государство помогает тем людям, которые находятся в более

сложной финансовой ситуации, нежели все остальные, и им необходима

дополнительная финансовая поддержка (распределительная функция налогов, о

ней — далее).

Так, статьей 217 НК РФ установлены доходы, не подлежащие налогообложению

(освобождаемые от налогообложения) — государственные пособия (за

исключением пособий по временной нетрудоспособности), пенсии, алименты,

гранты для поддержки науки, культуры и искусства и др.

22.

Налоговый вычет — это одна из форм налоговых льгот поотношению к налогу на доходы физических лиц (НДФЛ),

выраженная в уменьшении налогооблагаемого дохода

при исчислении НДФЛ, либо возврате части ранее

уплаченного НДФЛ в установленных законом случаях.

Некоторые вычеты производятся налоговой службой

«автоматически», а для некоторых нужно подавать

особое заявление (онлайн).

Деньги, собранные от налогов, идут в том числе и на

социальные нужды. Если человек и так тратит средства

на что-то общественно полезное, логично их учесть, но

не облагать их налогом. То есть — сделать налоговый

вычет.

23.

Виды налоговых вычетов• Стандартные налоговые вычеты (от 500 до 12 тыс. руб. за каждый месяц

налогового периода) — для льготных категорий граждан, а также лиц,

на обеспечении которых находятся дети (ст. 218 НК РФ).

• Социальный налоговый вычет — предоставляется по расходам на

благотворительность, обучение, лечение и приобретение

медикаментов, негосударственное пенсионное обеспечение,

добровольное пенсионное страхование, добровольное страхование

жизни, накопительную часть трудовой пенсии, физкультурнооздоровительные услуги, на дополнительные меры по пенсионному

обеспечению и на другие социально значимые цели.

24.

• Инвестиционный налоговый вычет — предоставляется за осуществлениеопределённых операций, а именно: с ценными бумагами, обращающимися

на организованном рынке, в результате которых получен доход; внесение

денег на свой индивидуальный инвестиционный счёт (ИИС); получение

дохода по операциям, учитываемым на индивидуальном инвестиционном

счёте (ст. 219.1 и 221.1 НК РФ).

• Имущественный налоговый вычет предоставляется при проведении

определённых операций с имуществом: продажи имущества; покупки

жилья (дома, квартиры, комнаты и т. п.); строительстве жилья или

приобретении земельного участка для этих целей; выкупе у

налогоплательщика имущества для государственных или муниципальных

нужд (ст. 220, 221.1 НК РФ).

• Профессиональный налоговый вычет — предоставляется гражданам,

которые занимаются частной практикой или предпринимательством

(например, адвокаты, нотариусы и т.д.)

25.

Пример применения налогового вычета:Гражданин К. официально работает и платит НДФЛ. На полученные

доходы он решил купить однокомнатную квартиру. Стоимость

квартиры по условиям договора купли-продажи составила 5 млн руб.

Налогоплательщик обратился в налоговую инспекцию с заявлением

о получении имущественного налогового вычета. На основании

пункта 3 статьи 220 Налогового кодекса РФ налоговый вычет был

предоставлен на сумму 2 млн руб. Таким образом, гражданину К.

было возвращено государством из бюджета 260 тыс. руб.: 2 000 000

х 13 %= 260 000 (руб.).

26.

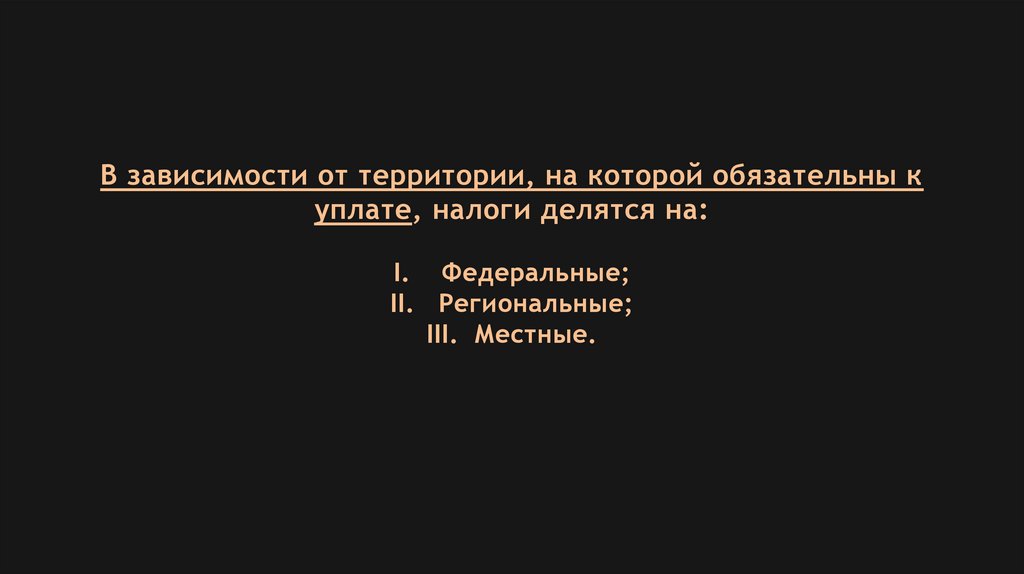

В зависимости от территории, на которой обязательны куплате, налоги делятся на:

I. Федеральные;

II. Региональные;

III. Местные.

27.

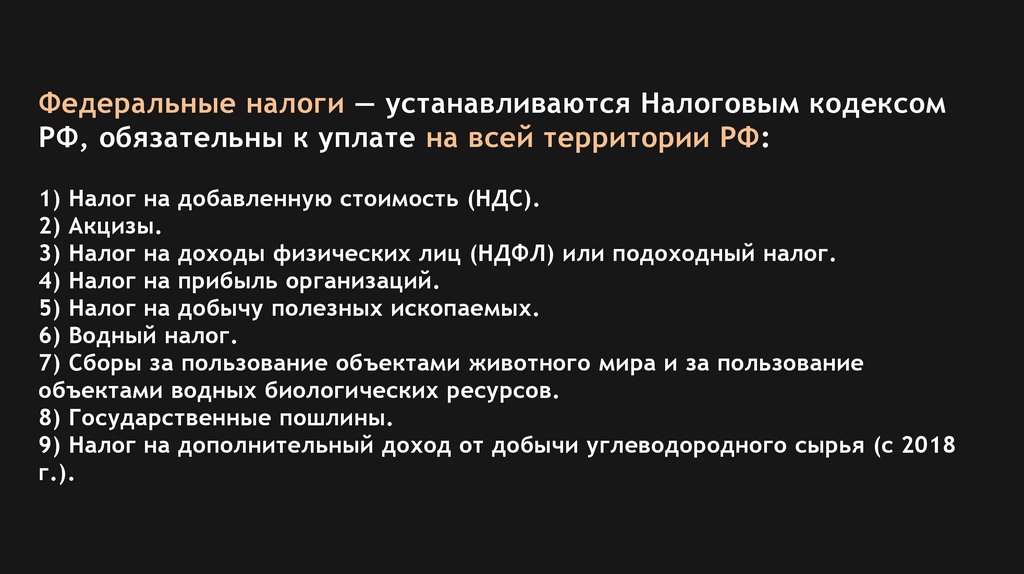

Федеральные налоги — устанавливаются Налоговым кодексомРФ, обязательны к уплате на всей территории РФ:

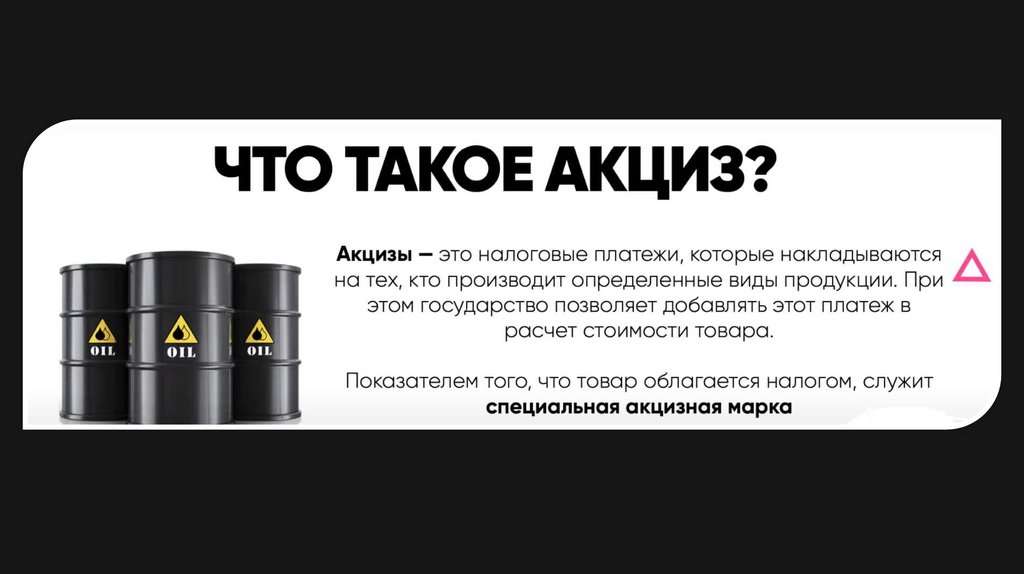

1) Налог на добавленную стоимость (НДС).

2) Акцизы.

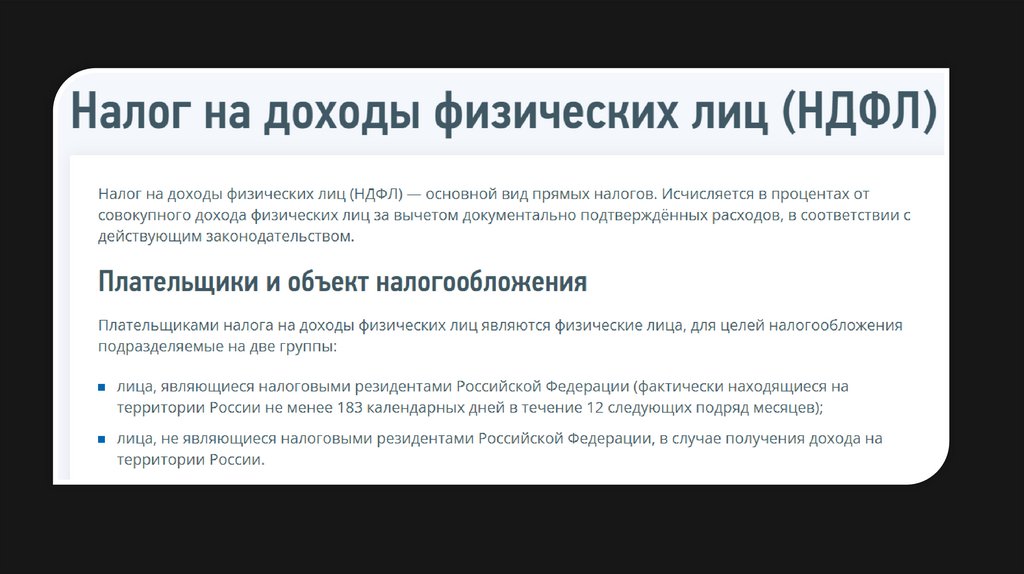

3) Налог на доходы физических лиц (НДФЛ) или подоходный налог.

4) Налог на прибыль организаций.

5) Налог на добычу полезных ископаемых.

6) Водный налог.

7) Сборы за пользование объектами животного мира и за пользование

объектами водных биологических ресурсов.

8) Государственные пошлины.

9) Налог на дополнительный доход от добычи углеводородного сырья (с 2018

г.).

28.

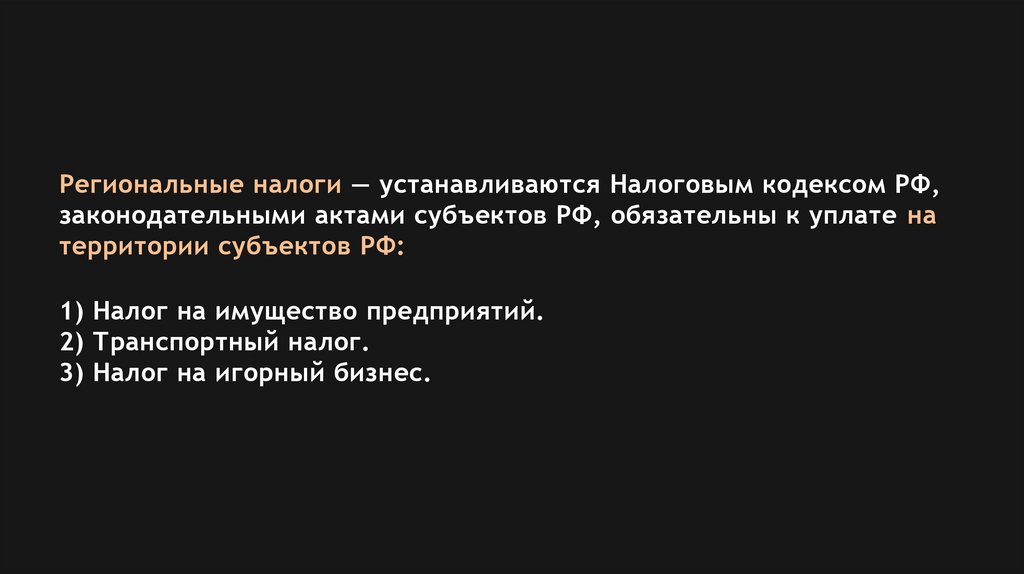

Региональные налоги — устанавливаются Налоговым кодексом РФ,законодательными актами субъектов РФ, обязательны к уплате на

территории субъектов РФ:

1) Налог на имущество предприятий.

2) Транспортный налог.

3) Налог на игорный бизнес.

29.

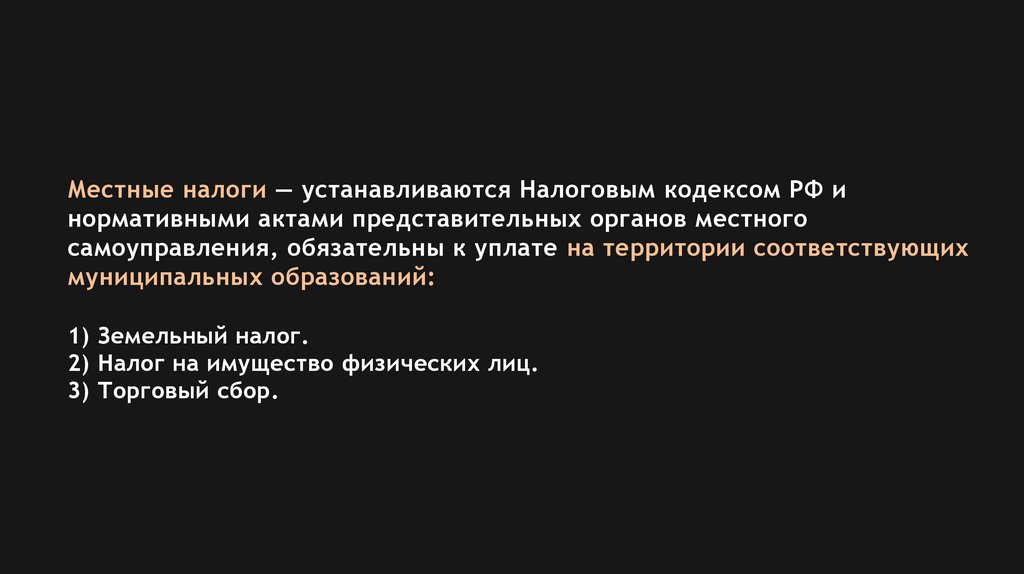

Местные налоги — устанавливаются Налоговым кодексом РФ инормативными актами представительных органов местного

самоуправления, обязательны к уплате на территории соответствующих

муниципальных образований:

1) Земельный налог.

2) Налог на имущество физических лиц.

3) Торговый сбор.

30.

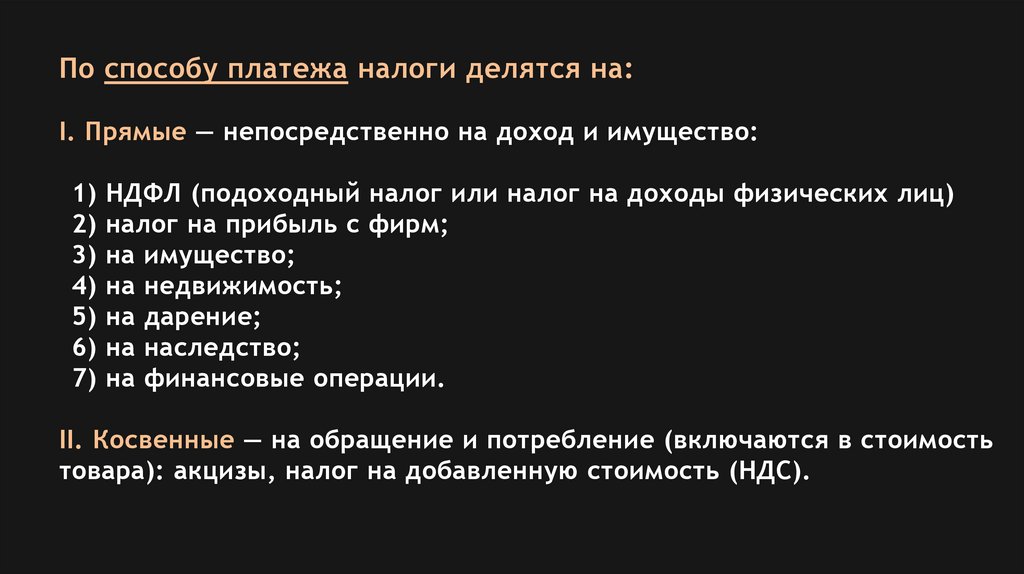

По способу платежа налоги делятся на:I. Прямые — непосредственно на доход и имущество:

1) НДФЛ (подоходный налог или налог на доходы физических лиц)

2) налог на прибыль с фирм;

3) на имущество;

4) на недвижимость;

5) на дарение;

6) на наследство;

7) на финансовые операции.

II. Косвенные — на обращение и потребление (включаются в стоимость

товара): акцизы, налог на добавленную стоимость (НДС).

31.

32.

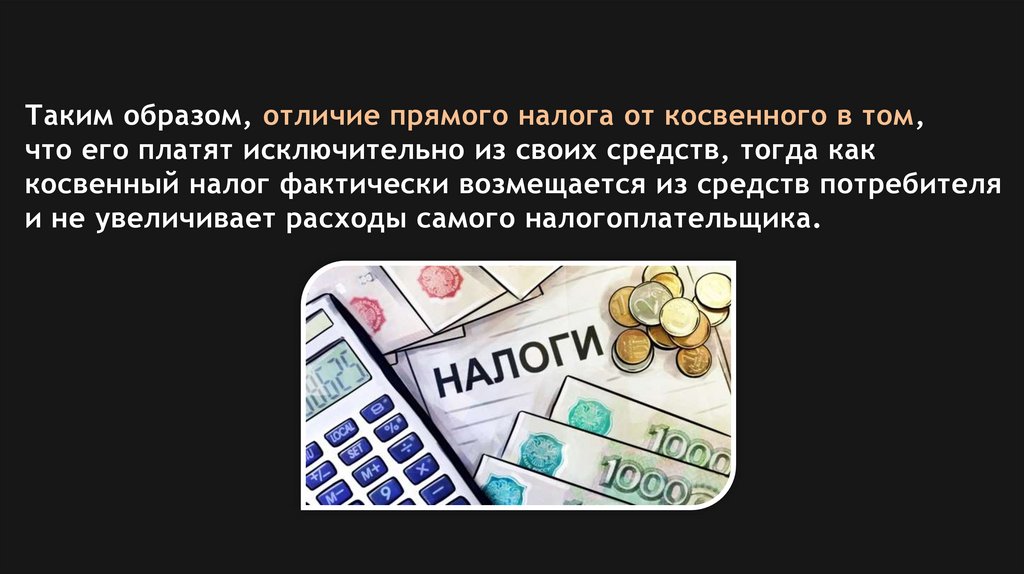

Таким образом, отличие прямого налога от косвенного в том,что его платят исключительно из своих средств, тогда как

косвенный налог фактически возмещается из средств потребителя

и не увеличивает расходы самого налогоплательщика.

33.

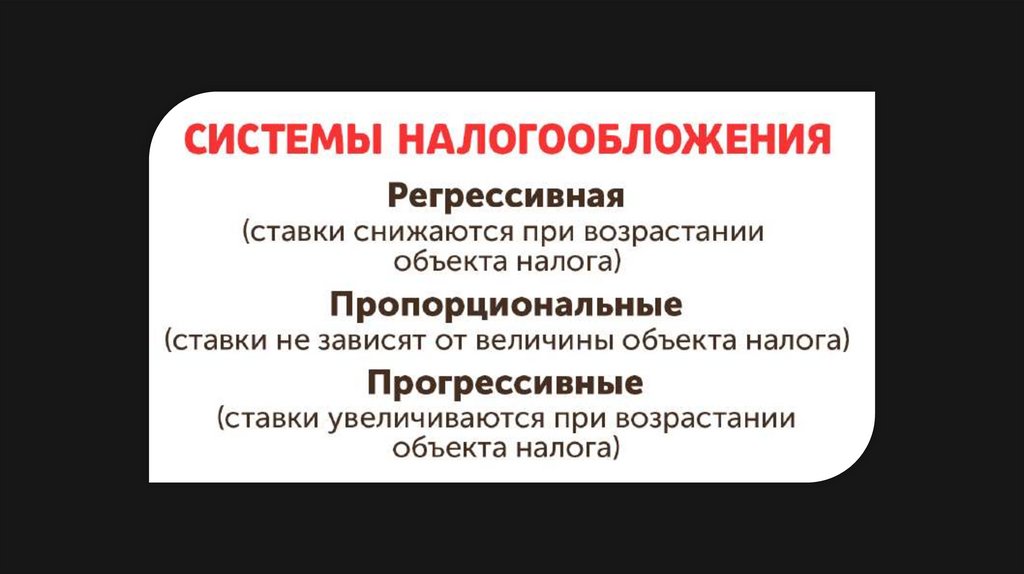

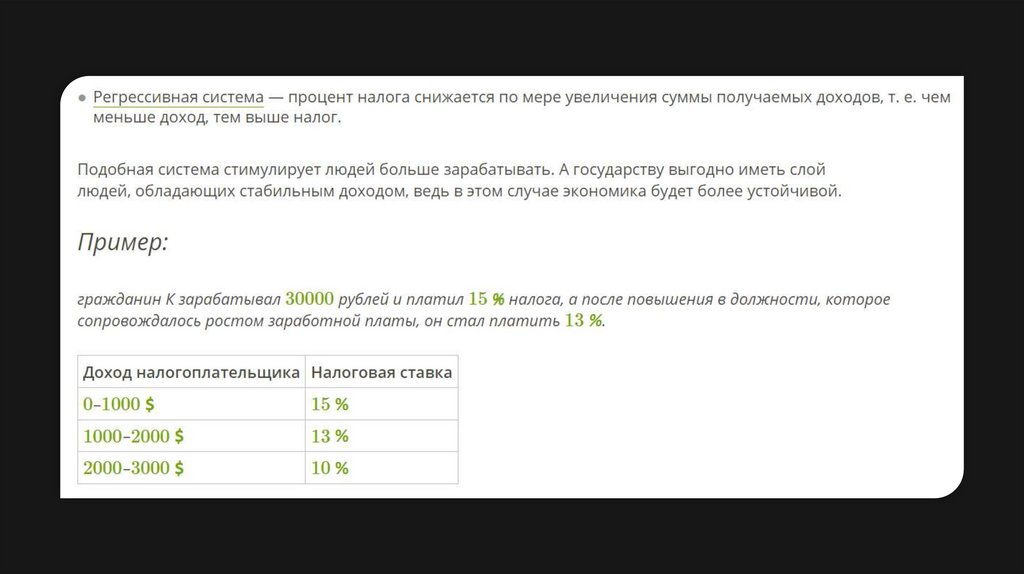

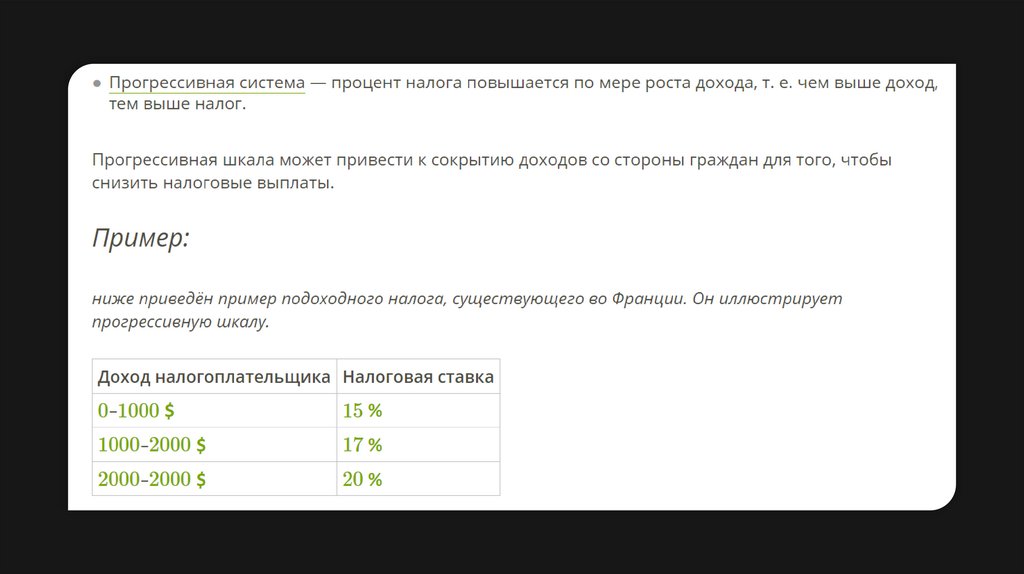

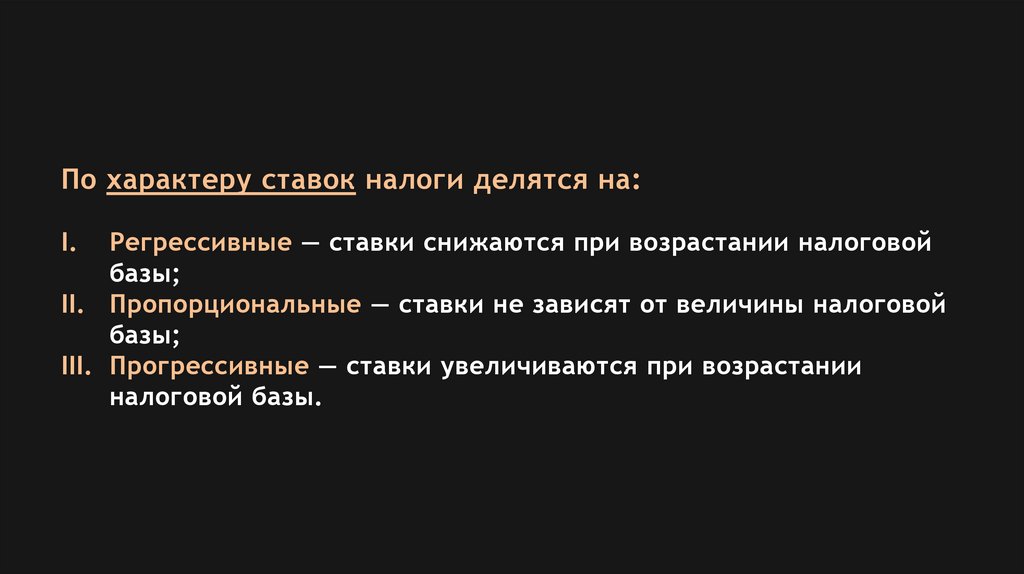

По характеру ставок налоги делятся на:I.

Регрессивные — ставки снижаются при возрастании налоговой

базы;

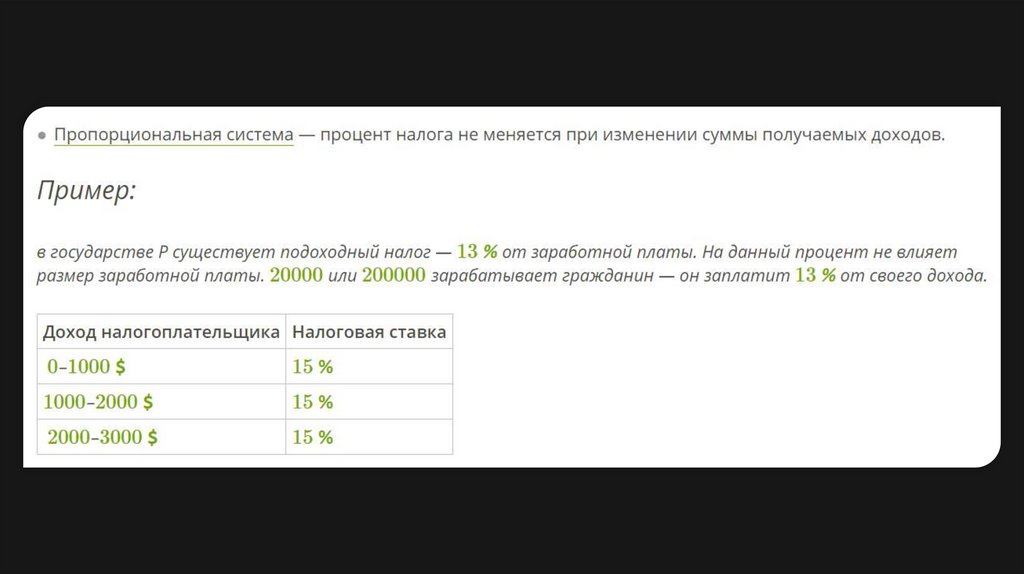

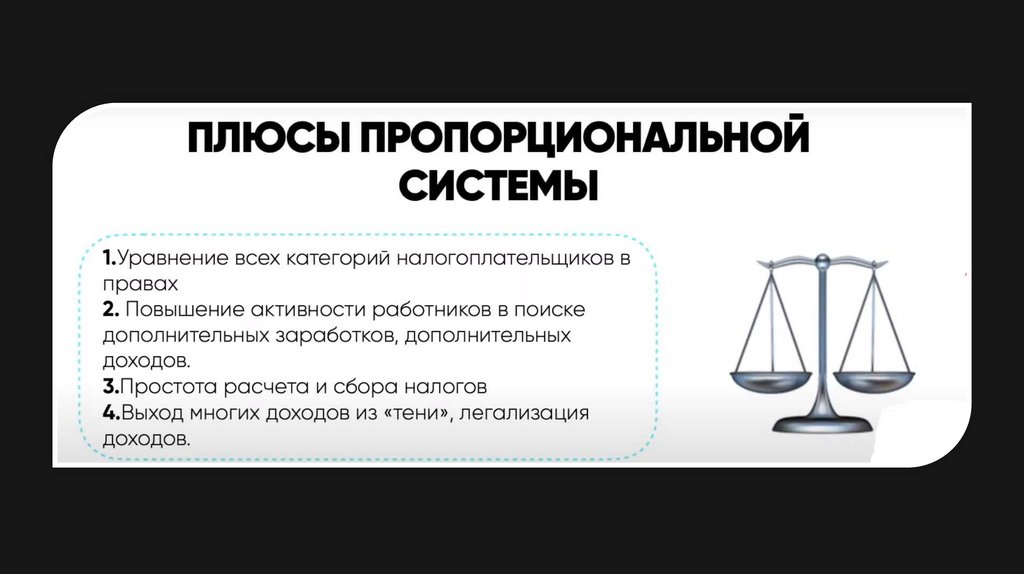

II. Пропорциональные — ставки не зависят от величины налоговой

базы;

III. Прогрессивные — ставки увеличиваются при возрастании

налоговой базы.

34.

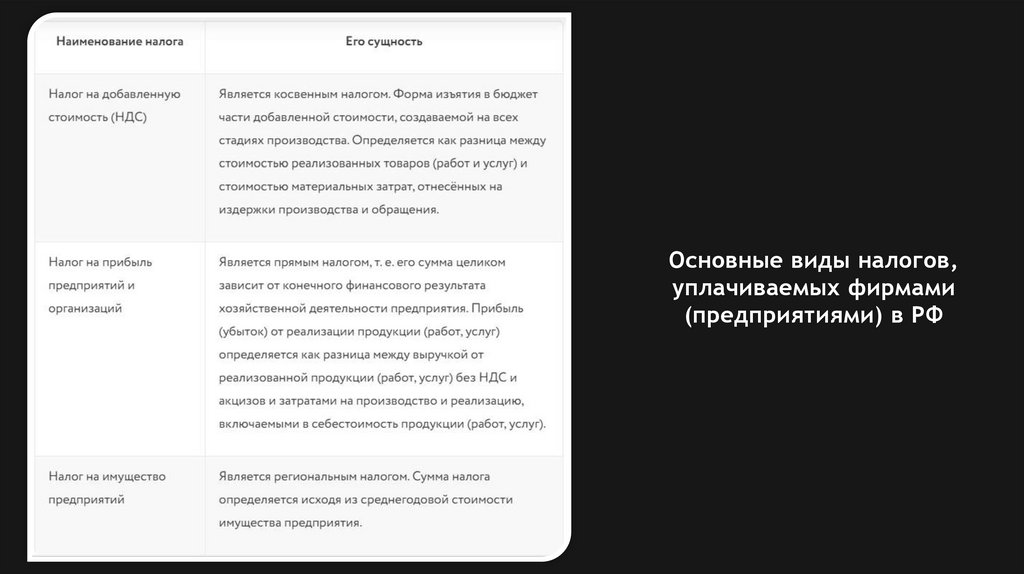

Основные виды налогов,уплачиваемых фирмами

(предприятиями) в РФ

35.

36.

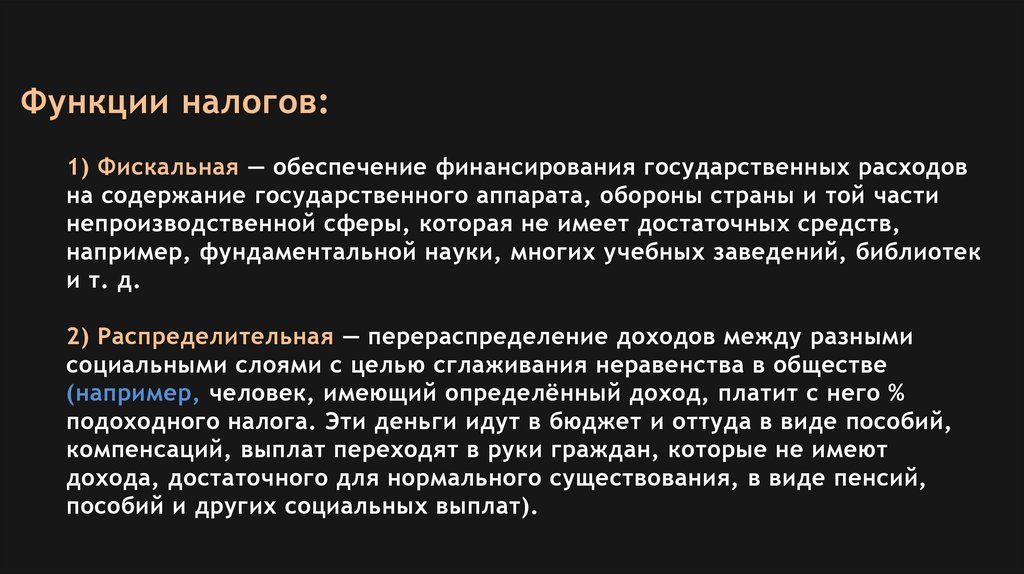

Функции налогов:1) Фискальная — обеспечение финансирования государственных расходов

на содержание государственного аппарата, обороны страны и той части

непроизводственной сферы, которая не имеет достаточных средств,

например, фундаментальной науки, многих учебных заведений, библиотек

и т. д.

2) Распределительная — перераспределение доходов между разными

социальными слоями с целью сглаживания неравенства в обществе

(например, человек, имеющий определённый доход, платит с него %

подоходного налога. Эти деньги идут в бюджет и оттуда в виде пособий,

компенсаций, выплат переходят в руки граждан, которые не имеют

дохода, достаточного для нормального существования, в виде пенсий,

пособий и других социальных выплат).

37.

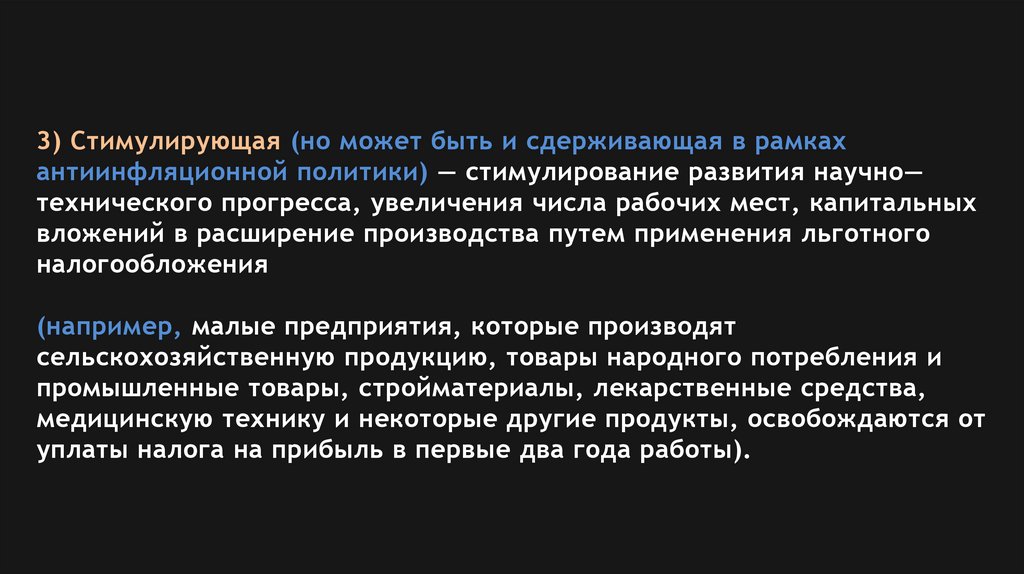

3) Стимулирующая (но может быть и сдерживающая в рамкахантиинфляционной политики) — стимулирование развития научно—

технического прогресса, увеличения числа рабочих мест, капитальных

вложений в расширение производства путем применения льготного

налогообложения

(например, малые предприятия, которые производят

сельскохозяйственную продукцию, товары народного потребления и

промышленные товары, стройматериалы, лекарственные средства,

медицинскую технику и некоторые другие продукты, освобождаются от

уплаты налога на прибыль в первые два года работы).

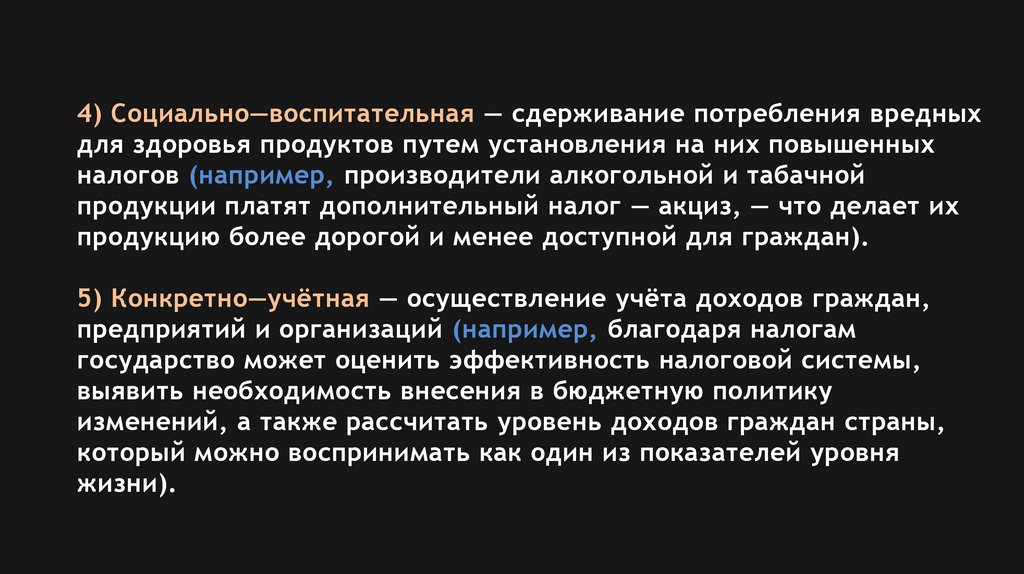

38.

4) Социально—воспитательная — сдерживание потребления вредныхдля здоровья продуктов путем установления на них повышенных

налогов (например, производители алкогольной и табачной

продукции платят дополнительный налог — акциз, — что делает их

продукцию более дорогой и менее доступной для граждан).

5) Конкретно—учётная — осуществление учёта доходов граждан,

предприятий и организаций (например, благодаря налогам

государство может оценить эффективность налоговой системы,

выявить необходимость внесения в бюджетную политику

изменений, а также рассчитать уровень доходов граждан страны,

который можно воспринимать как один из показателей уровня

жизни).

39.

ПРАКТИЧЕСКИЙ БЛОК40.

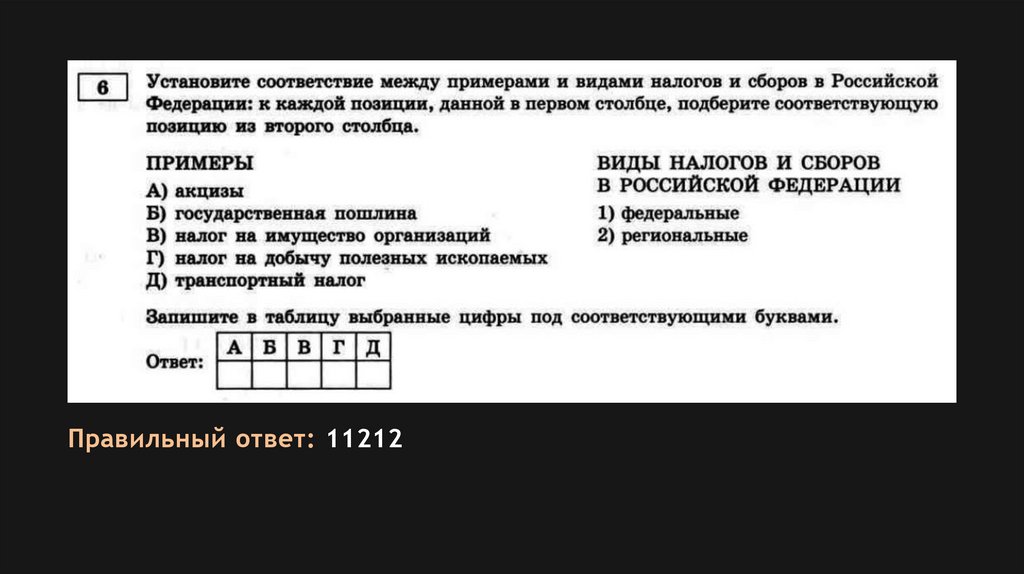

Правильный ответ: 1121241.

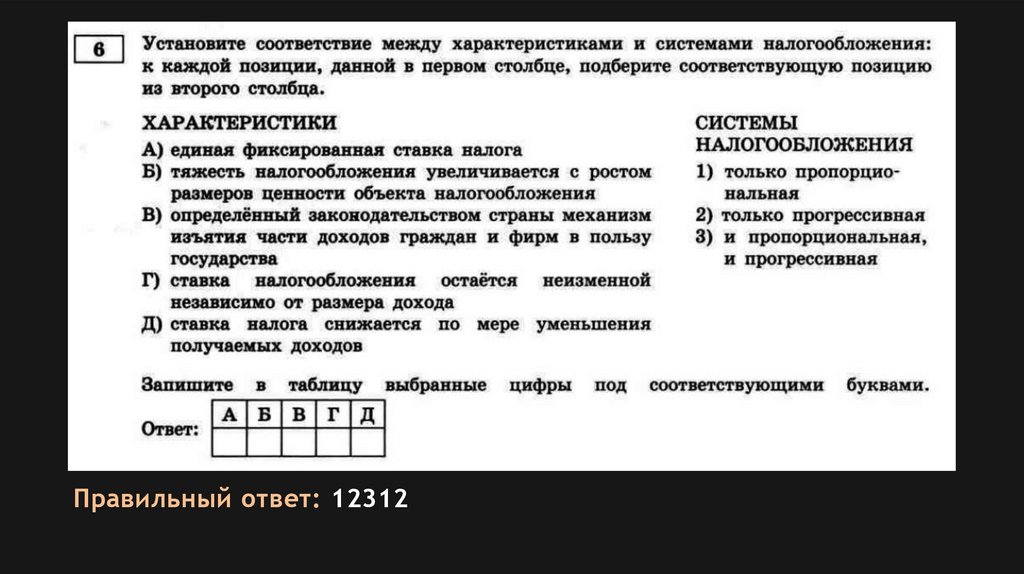

Правильный ответ: 1231242.

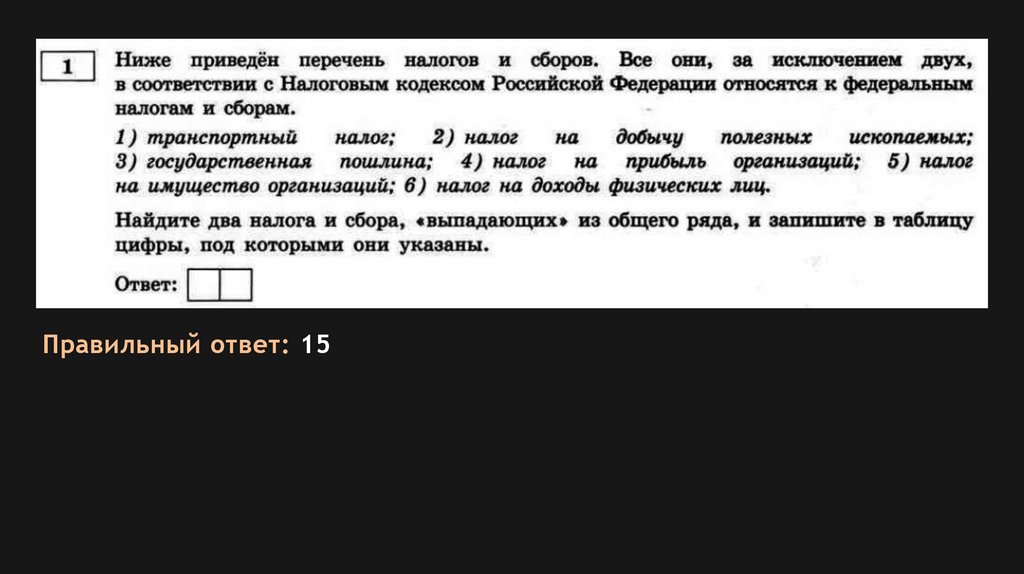

Правильный ответ: 1121243.

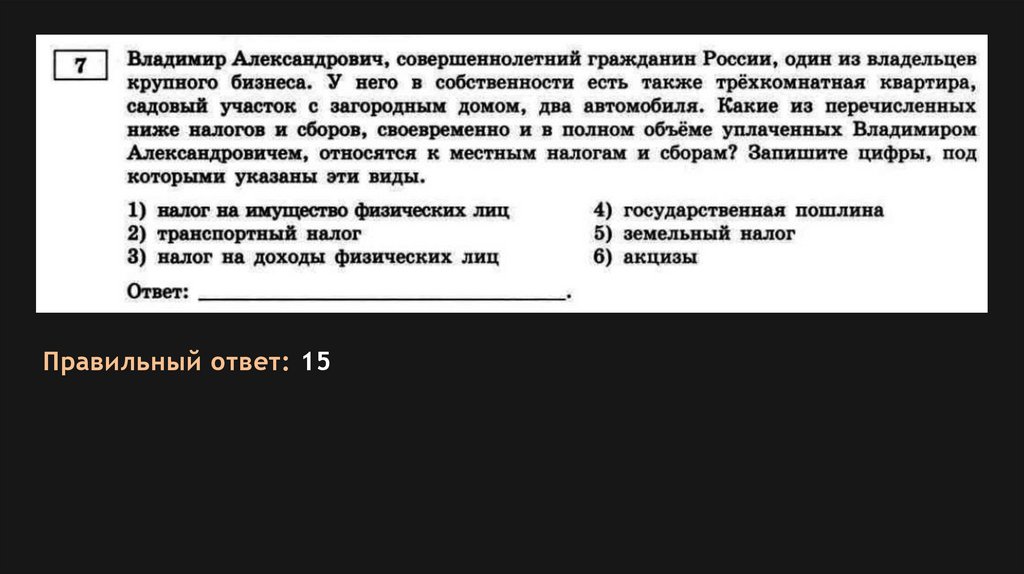

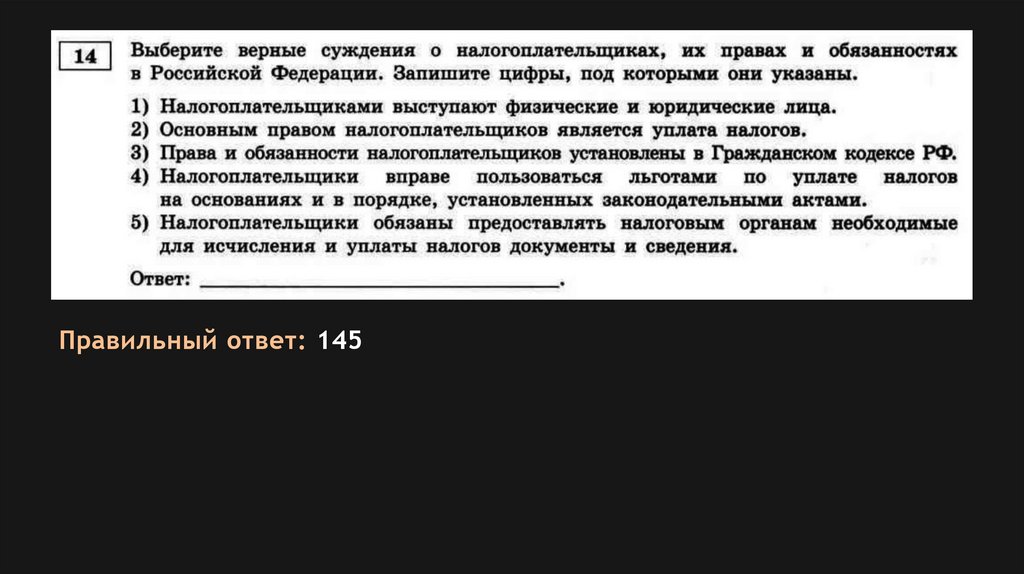

Правильный ответ: 1544.

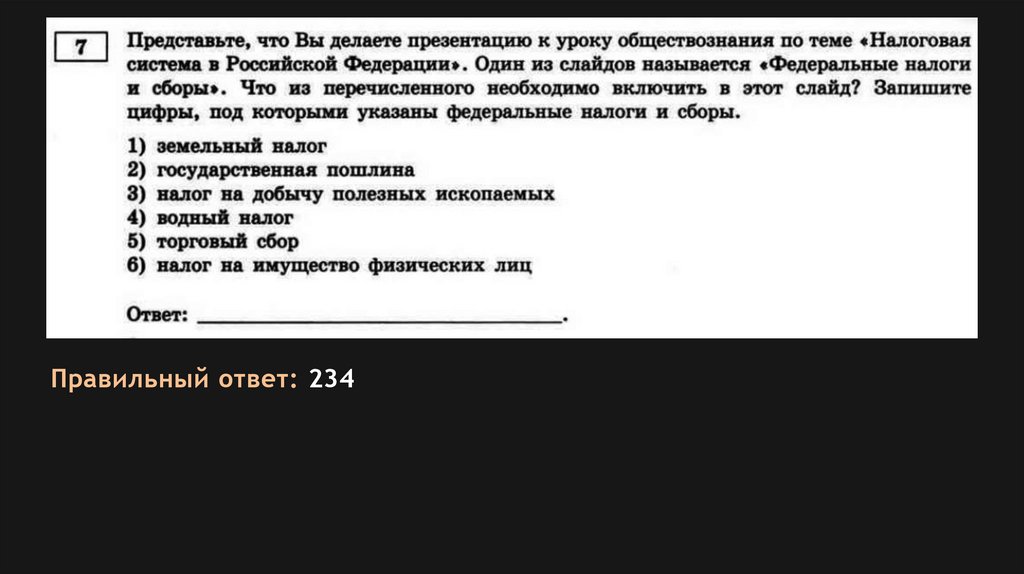

Правильный ответ: 23445.

Правильный ответ: 1546.

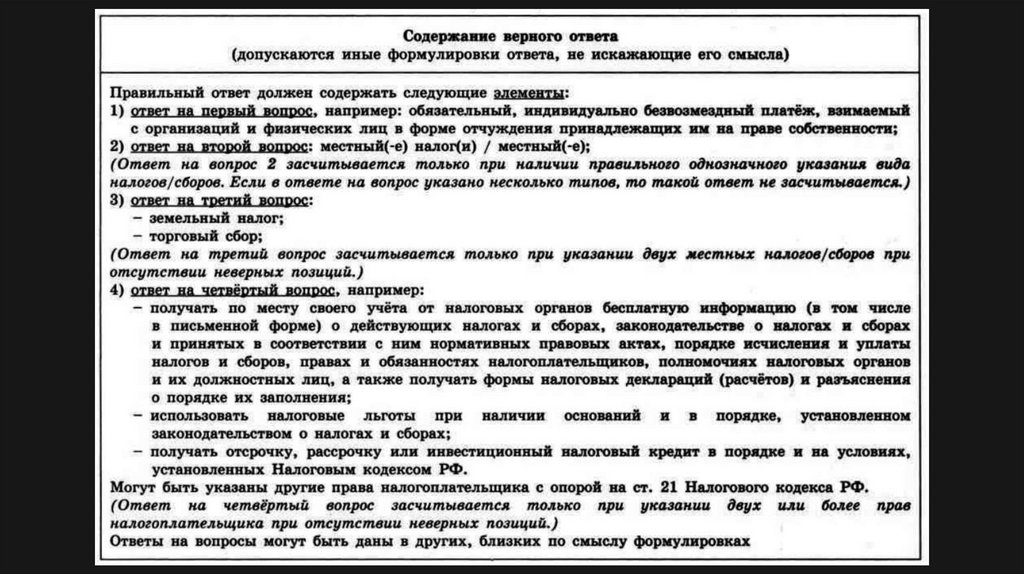

Правильный ответ: 14547.

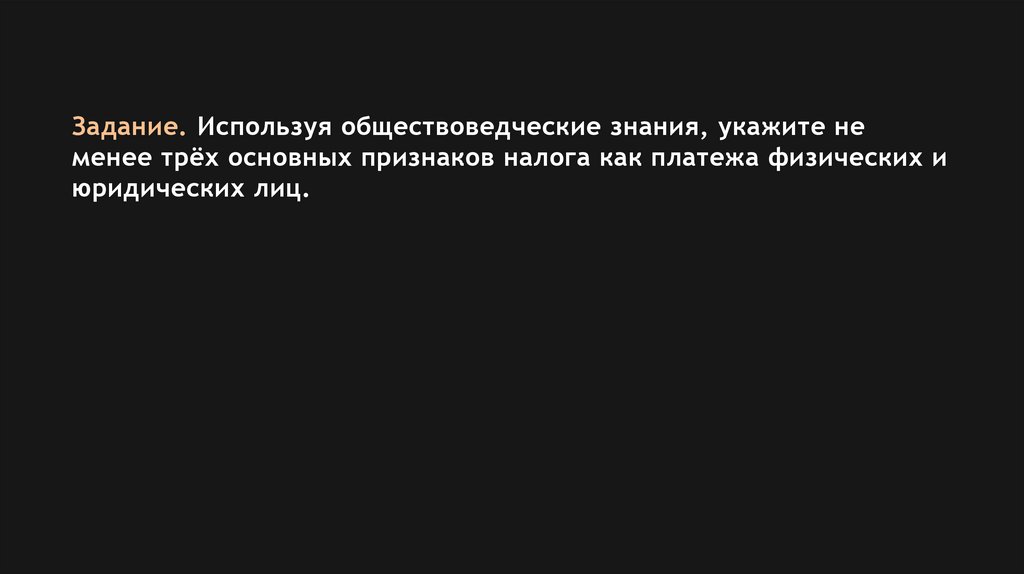

Задание. Используя обществоведческие знания, укажите неменее трёх основных признаков налога как платежа физических и

юридических лиц.

48.

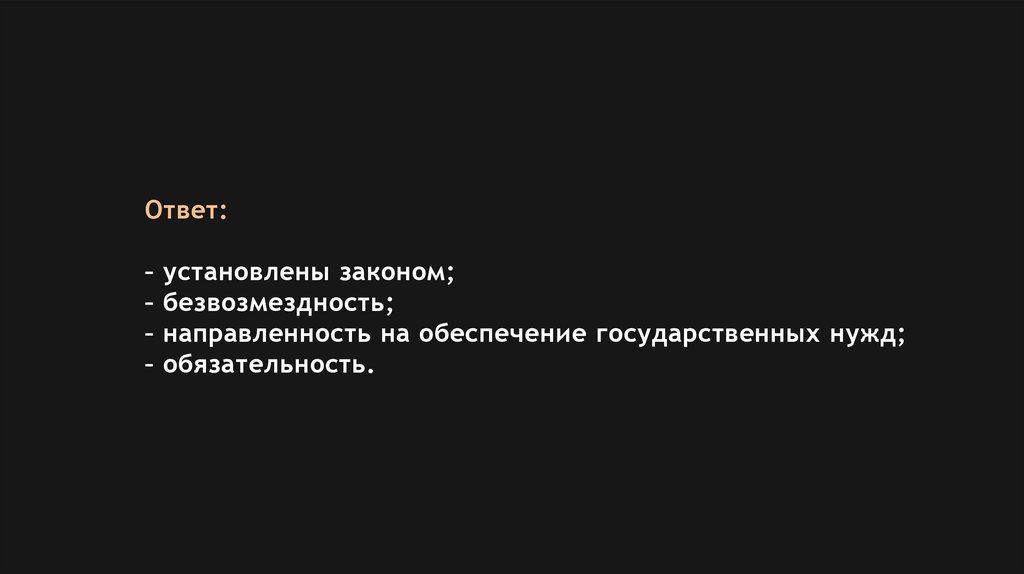

Ответ:– установлены законом;

– безвозмездность;

– направленность на обеспечение государственных нужд;

– обязательность.