:")

:")

")

Медицина

МедицинаПохожие презентации:

Джерела фінансування систем охорони здоров'я

1. Джерела фінансування систем охорони здоров'я

Івано-Франківський національний медичний університетКафедра громадського здоров‘я

Лекція на тему:

Джерела фінансування систем

охорони здоров'я

Складач: д. мед. н., професорка Децик Орина Зенонівна

2. План лекції:

1.2.

3.

4.

5.

6.

7.

8.

Цілі і функції систем охорони здоров’я.

Завдання системи фінансування охорони

здоров’я.

Джерела фінансування, їх характеристика.

Характеристика та особливості ринку медичних

послуг

Види медичного страхування, суб'єкти та об'єкти

медичного страхування.

Невід’ємні виклики медичного страхування та

форми боротьби з ними.

Порівняльна характеристика обов'язкового і

добровільного медичного страхування.

Типи систем охорони здоров'я за джерелами

фінансування. Універсальне покриття.

2

3.

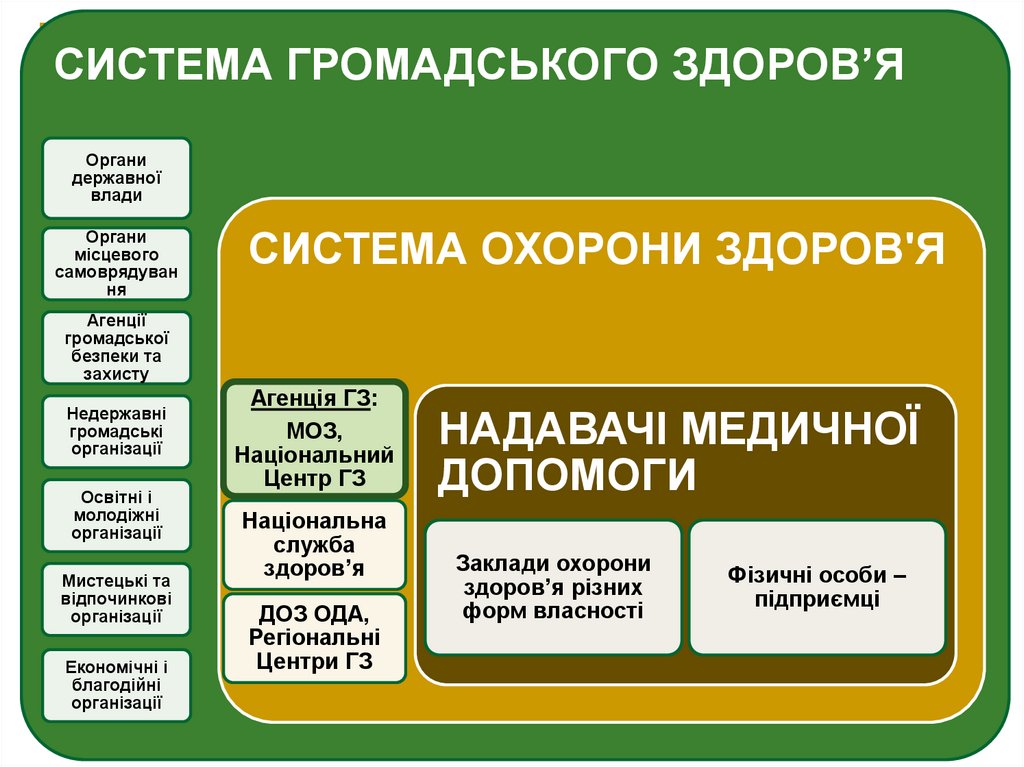

СИСТЕМА ГРОМАДСЬКОГО ЗДОРОВ’ЯОргани

державної

влади

Органи

місцевого

самоврядуван

ня

СИСТЕМА ОХОРОНИ ЗДОРОВ'Я

Агенції

громадської

безпеки та

захисту

Недержавні

громадські

організації

Освітні і

молодіжні

організації

Мистецькі та

відпочинкові

організації

Економічні і

благодійні

організації

Агенція ГЗ:

МОЗ,

Національний

Центр ГЗ

Національна

служба

здоров’я

ДОЗ ОДА,

Регіональні

Центри ГЗ

НАДАВАЧІ МЕДИЧНОЇ

ДОПОМОГИ

Заклади охорони

здоров’я різних

форм власності

Фізичні особи –

підприємці

4. Цілі і функції систем охорони здоров’я

ФУНКЦІЇ СИСТЕМИД

І

Я

Л

Ь

Н

І

С

Т

Ь

Стратегічне

керівництво

(контроль)

Створення ресурсів

(інвестиції та

навчання)

Надання послуг

(індивідуальних та

громадських)

Фінансування

(збір, консолідація і

розподіл коштів)

ЦІЛІ / РЕЗУЛЬТАТИ

ДІЯЛЬНОСТІ СИСТЕМИ

Здоров’я

(рівень і

справедливість)

Чутливість

(до потреб

населення)

Фінансовий захист

і справедливий

розподіл тягаря

витрат

Структурна схема ВООЗ для оцінки

діяльності системи охорони здоров’я (2005)

4

5. Health systems: functions and goals

Strengthened health systems save more lives, WHO, 20055

6. Розподіл функцій у системі охорони здоров'я України

Розподіл функцій у системі охорони здоров'яУкраїни

Функції

(за ВООЗ)

Виконавці

Стратегічне

керівництво

ВРУ, КМУ (законодавче забезпечення);

Міністерство охорони здоров'я,

Департаменти охорони здоров'я обласних

державних адміністрацій (ДОЗ ОДА)

Створення

ресурсів

Міністерство охорони здоров'я (МОЗ)

України (медична освіта)

Надання

послуг

Медичні і фармацевтичні працівники,

заклади охорони здоров‘я різних форм

власності, ФОП

Фінансування

МОЗ України – дороговартісні ліки,

обладнання, вакцини, національні програми

Національна служба здоров'я України

(НСЗУ) – програма медичних гарантій (ПМГ)

6

7. Завдання системи фінансування охорони здоров'я

Завдання системи фінансуванняохорони здоров'я

Збір коштів

(джерела

фінансування)

• З кишені

споживача

• Благодійність

• Добровільне

медичне

страхування

• Обов'язкове

медичне

страхування

• З непрямих

податків

Об'єднання

коштів

(пулінг)

Розподіл коштів

(методи

фінансування)

• -

• Гонорар

• Благодійні фонди

• Страхові

організації

(компанії, каси, ін.)

• Фонди ОМС

• Бюджети

центрального

уряду та органів

місцевого

самоврядування

• Цільові кошти

• Плата за випадок

(DRG)

• Глобальний

бюджет

• Постатейний

бюджет

• Капітаційна ставка

• Плата за послугу

7

8. Джерела фінансування систем охорони здоров’я світу (методи збирання коштів):

Приватні кошти домогосподарств:Прямі платежі (out-of-pocket payments)

Добровільне медичне страхування (voluntary health

insurance)

Суспільні фонди (універсальне покриття):

Обов’язкове медичне страхування (compulsory health

insurance)

Загальне оподаткування (general taxation) – непрямі

платежі у бюджети центрального уряду та органів

місцевого самоврядування

Інші кошти:

Благодійництво, субсидії (donations or community

health insurance)

9. Прямі платежі: характеристика джерела фінансування

Прямі платежі базуються на законахринкової економіки, зокрема на законі

попиту і пропозиції.

Суб’єкти ринку:

споживачі або покупці

надавачі (провайдери) або

виробники медичних товарів і

послуг

Об’єкти ринку:

медичні товари і послуги (сурогатний

об'єкт)

здоров’я (має споживчу цінність, але не

має мінової вартості)

9

10. Особливості ринку медичних послуг:

Високий рівень ризику - результатом ринковихвідносин є наслідки для життя і здоров’я

Труднощі прогнозування попиту (потреби в

медичних послугах) і ін.

Висока, що постійно зростає, вартість медичних

послуг (через науковий прогрес, зростання

стандартів життя, новітні загрози і виклики

громадському здоров’ю)

Висока, що постійно зростає, потреба у медичних

послугах (внаслідок постаріння населення та

зростання поширеності хронічних хвороб)

Висока ліквідність послуг та низька еластичність

попиту (зростання вартості на 10 %

супроводжується зниженням попиту тільки на 1%)

10

11. Особливості ринку медичних послуг:

Асиметрія інформації, коли надавач маємедичну освіту (знання), а споживач – ні. Це на тлі

гонорарного методу закупівлі медичних послуг

(фактична оплата за кожен елемент послуги)

стимулюють активність медичного персоналу

надавати зайві дороговартісні послуги

11

12. Особливості ринку медичних послуг: висновки

На ринку медичних послуг більшість медичнихтоварів та послуг недоступні для соціально

вразливих груп населення: дітей, жінок, молоді,

пенсіонерів, безробітних, малоімущих, хворих та

осіб з інвалідністю

Необхідне державне регулювання ринку:

ліцензування медичної практики, гарантований

мінімум медичної допомоги за рахунок суспільних

фондів тощо

Врахування етичних факторів (базове право

людини на отримання медичної допомоги у

критичних ситуаціях незалежно від

платоспроможності гарантується не

тільки законом, а й присягою лікаря)

12

13. Благодійництво

Додаткове до інших джерело фінансуванняДозволяє зібрати кошти на боротьбу та

лікування захворювань, які вимагають настільки

дороговартісних технологій, що не тільки не

доступні пересічним пацієнтам, а й не

покриваються з суспільних фондів (бюджету,

страхових) повністю (не входять у гарантований

пакет послуг) чи частково (недостатнє

фінансування бюджетом державних цільових

програм)

Державне регулювання благодійництва:

Благодійні фонди мають статус

неприбуткових організацій

Інвестори фондів стимулюються пільговим

оподаткуванням, безкоштовною рекламою тощо

13

14. Страхування:

це система правничо-економічнихвзаємовідносин, метою якої є захист від ризику

можливих фінансових збитків.

це справедлива передача ризику фінансових

втрат від одного суб’єкта іншому в обмін на

винагороду.

14

15. Види медичного страхування:

За правовими відносинами:добровільне (ДМС)

обов’язкове (ОМС)

комплексне (ОМС+ДМС)

За економічними відносинами:

прибуткове (комерційне) - ДМС

неприбуткове (некомерційне) - ОМС

За охопленням населення:

індивідуальне - ДМС

групове – ДМС або ОМС

масове - ОМС

15

16. Види медичного страхування:

За доступом до медичного обслуговування:“товари готівкою” (медичні послуги для

застрахованого практично безкоштовні)

компенсації (оплачені застрахованим медичні

послуги страховик відшкодовує у певному

розмірі)

За управлінням:

централізоване

децентралізоване

змішане

За тривалістю:

короткотривале

довготривале (накопичувальне)

16

17. Суб'єкти медичного страхування:

Суб'єкти медичного страхування:Застрахований (бенефіціар, insurance

beneficiary, policyholder) – особа, на яку

поширюється медичне страхування

Страхувальник (insured)– це:

індивідуум (сам застрахований),

підприємство, організація, установа, або

або розпорядник центрального (місцевого)

бюджету,

які фінансово забезпечують страхування

здоров’я застрахованого (сплачують страхові

премії для покриття медичного страхування

бенефіціара)

17

18. Суб'єкти медичного страхування:

Суб'єкти медичного страхування:Страховик (insurer) – страхова організація, фонд,

компанія чи інший посередник між

застрахованим, страхувальником і надавачем

послуг, що бере на себе:

фінансовий ризик виплат на медичну допомогу

застрахованим і

гарантії забезпечення якісних медичних послуг.

Надавач (постачальник) медичних послуг

(healthcare provider): медична установа чи лікар,

що має угоду із страховиком про надання

медичних послуг застрахованим.

18

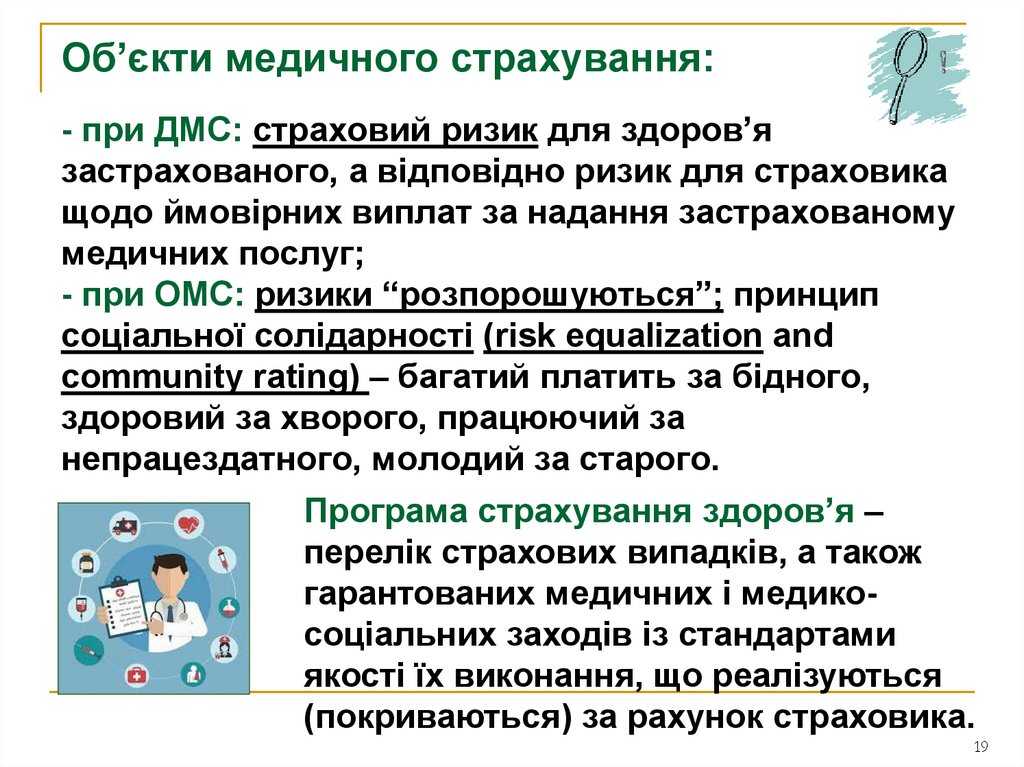

19.

Об’єкти медичного страхування:- при ДМС: страховий ризик для здоров’я

застрахованого, а відповідно ризик для страховика

щодо ймовірних виплат за надання застрахованому

медичних послуг;

- при ОМС: ризики “розпорошуються”; принцип

соціальної солідарності (risk equalization and

community rating) – багатий платить за бідного,

здоровий за хворого, працюючий за

непрацездатного, молодий за старого.

Програма страхування здоров’я –

перелік страхових випадків, а також

гарантованих медичних і медикосоціальних заходів із стандартами

якості їх виконання, що реалізуються

(покриваються) за рахунок страховика.

19

20. Страховий поліс:

це документ, який посвідчує наявність узастрахованого прав на законне забезпечення

його медичними (соціальними) послугами за

певною програмою.

Включає елементи:

учасники (застрахований, страхувальник,

страховик),

умови сплати страхової премії (внеску),

період покриття,

перелік послуг, що покриваються програмою,

перелік послуг, що не покриваються.

20

21. Невід’ємні виклики медичного страхування (загрози для страховика внаслідок асиметрії інформації):

Ворожа селекція (adverse selection)охочіше страхуються особи з високимризиком (старшого віку з наявністю чи

імовірністю хронічних захворювань)

Моральна небезпека (moral hazard) – третя

сторона (постачальник послуг) отримує

більше вигоди внаслідок асиметрії

інформації

21

22. Форми боротьби з ворожою селекцією:

Премія (Premium) – щомісячні внески страхувальникастраховикові; їх розмір залежить від величини ризику (при

актуарних розрахунках враховуються результати

медогляду і факту його проходження при подовженні

полісу, наявність ожиріння, шкідливих звичок,

практикування фізичних вправ тощо)

Передоплата (Deductible) – щорічно страхувальник

повинен внести певну суму, після чого вступає в дію

програма покриття

Винятки (Exclusions) – перелік послуг, які не

покриваються програмою страхування, застрахованого

попереджають про їх оплату з власних коштів

Ліміт покриття (Coverage limits) – сума, в межах якої

страховик оплачує медичні послуги; всі послуги понад

визначений ліміт сплачуються з власних коштів

22

23. Форми боротьби з ворожою селекцією:

Франшиза – частина збитків, що не відшкодовуєтьсястраховиком згідно з договором страхування; може бути

виражена як абсолютна величина (співоплата) або як

пропорційна частка страхової суми (співстрахування):

Співоплата (абсолютна франшиза, Copayment) – сума,

яку застрахований повинен щоразу платити з власної

кишені за надані послуги

Співстрахування (відносна франшиза, Coinsurance) –

відсоток від загальної вартості медичних послуг, який

застрахований повинен покрити с власних коштів

Максимум прямих платежів (Out-of-pocket maximums) –

страховик покриває видатки після того, як застрахований

сплатив певний ліміт з власної кишені; застосовується в

обмежених випадках (наприклад, виписування рецептів)

23

24. Форми боротьби з моральною небезпекою:

Узгодження втручань надавачів з медичнимконсультантом (представником) страховика

2. Стандартизація медичних послуг (стандарти

медичної допомоги, уніфіковані клінічні протоколи,

локальні клінічні протоколи або маршрути

пацієнтів, акредитація медичних закладів)

3. Оплата послуг надавачів за наперед визначеним

тарифом (плата за випадки, об'єднані у

діагностично-споріднені групи – Diagnostic Related

Groups, DRG, вартість лікування яких приблизно

однакова = вартість середньої тривалості

перебування в стаціонарі + вартість діагностики і

лікування за клінічним протоколом)

1.

24

25. Порівняльна характеристика обов’язкового та добровільного медичного страхування

ОзнакиЗа видом

діяльності

ОМС

Некомерційне,

неприбуткове

ДМС

Комерційне,

прибуткове

За видом

страхування

За обсягом

охоплення

Соціальне

Індивідуальне

Загальне або

масове

Індивідуальне

або групове

(сімейне)

Правова

регламентація

Закон “Про

обов'язкове

медичне

страхування”

Закон “Про

страхування”

25

26. Порівняльна характеристика обов’язкового та добровільного медичного страхування

ОзнакиОМС

ДМС

Страховики

Державні, або

контролюються

державою

Різних форм

власності

Страхувальники

Держава, роботодавці і

працююче населення

Юридичні

(роботодавці) і

фізичні особи

Застрахо- - Всі громадяни країни;

вані

- Громадяни з річним

доходом, нижче

встановленого

мінімуму;

- Окремі соціальні групи

Особи, що

уклали договір

із страховими

організаціями

26

27. Порівняльна характеристика обов’язкового та добровільного медичного страхування

ОзнакиОМС

Джерела

Внески державного

фінансування бюджету, цільові

податки (збори)

роботодавців і

працюючого

населення у

державний Фонд ОМС

Розмір

Законодавчо

страхового

визначений як

внеску

фіксований відсоток

від фонду заробітної

плати працедавців і

зарплати працівників

ДМС

Особисті

доходи

громадян,

прибуток

роботодавців

Залежить від

величини

індивідуального ризику

застрахованого

27

28. Порівняльна характеристика обов’язкового та добровільного медичного страхування

ОзнакиПрограма

ОМС

ДМС

Затверджується

Визначається

органами влади

договором

різних рівнів (базова страховика та

– державна і

страхувальника

територіальна)

Використання

прибутків

Виключно для

основної діяльності

медичного

страхування

Система

Визначається

контролю за державними

якістю

органами

Для будь-якої

комерційної чи

некомерційної

діяльності

Встановлюється

угодою суб’єктів

страхування

29. Типи систем охорони здоров’я за джерелами фінансування:

І. Система державного загальнообов’язковогомедичного страхування (Система Бісмарка):

Фінансується з утворених (контрольованих)

державою Фондів обов’язкового медичного

страхування, який поповнюється на підставі Закону

про ОМС з трьох джерел: цільових податків на фонд

заробітної плати працедавців та заробітну плату

працюючих і бюджетних коштів.

Основний принцип: соціальної солідарності –

багатий платить за бідного, здоровий за хворого,

працюючий за непрацездатного, молодий за старого.

Таким чином відбувається “розпорошення”

несприятливих ризиків у суспільстві.

29

30. Типи систем охорони здоров’я за джерелами фінансування:

І. Система державного загальнообов’язковогомедичного страхування:

Основні моделі ОМС:

Соціального медичного страхування (Social health

insurance) – все або більшість населення є

членами медичних страхових організацій

(страхових кас). Приклад: Німеччина, Франція.

Соціального захисту (Social security) – окремі

групи населення страхуються державою. Приклад:

страхування працюючих з тимчасової

непрацездатності і від нещасних випадків на

виробництві в Україні, програми Medicare і Medicaid

в США.

Державного страхування (State insurance) – всі

громадяни країни страхуються урядом. Приклад:

30

Канада, Україна з 2018 р.

31. Типи систем охорони здоров’я за джерелами фінансування:

ІІ. Державна (національна) система:Система Бевериджа – цільового податку на медичне

обслуговування не передбачено, фінансується

шляхом загального оподаткування з державного

бюджету і бюджетів місцевих органів

самоврядування.

Приклад: Велика Британія, Іспанія, Італія.

Система Семашка – крім закладів охорони здоров’я

МОЗ, існували відомчі (Мінтранс, МВС, СБ тощо), а

також централізоване управління, нераціональне

об’єднання коштів (надмірна фрагментація) і розподіл

ресурсів (фінансування інфраструктури, а не

закупівля послуг).

Приклад: країни пострадянського простору.

31

32. Типи систем охорони здоров’я за джерелами фінансування

ІІІ. Ринкова або приватна система. Фінансується:1) з багаточисельних фондів добровільного

медичного страхування, що поповнюються на

підставі угоди застрахованих із страховиками,

2) за рахунок прямих платежів споживачів

надавачам медичних послуг. Приклад: США.

Змішана. Багатоукладна та багатоканальна.

Фінансується за рахунок різних пропорцій всіх

можливих джерел фінансування.

Головна вимога ООН і ВООЗ: справедливий

доступ населення до якісних медичних послуг

через систему універсального покриття

32

33. Співвідношення між суспільними і приватними коштами в різних країнах світу

34. Збір коштів:

ДЖЕРЕЛАФІНАНСУВАННЯ

СВІТ

Україна до

реформи (2016 р.)

Універсальне

покриття

70-80% в загальній

структурі видатків на ОЗ і

не менше 6% від ВВП

51,7%

і 2-3%

відповідно

Велика Британія, Італія,

Іспанія

30% - центр,

70% - регіони

Обов'язкове медичне

страхування

Німеччина, Франція

-

Приватні кошти

5-25%

42,2%

Добровільне медичне

страхування

90%

5%

Прямі платежі (з

кишені)

10%

95%

5%

0,5%

Загальне

оподаткування

Інші кошти

Благодійництво тощо

34

35. Напрями розширення універсального покриття (ВООЗ, 2010)

Фінансовийзахист:

скільки

люди

повинні

платити з

кишені

Універсальне

покриття

Населення: на кого поширюється?

Послуги: які

послуги

покриваються?

35

36. Питання для роздумів

На Ваш погляд, що краще дляпоповнення суспільних коштів

систем охорони здоров'я – загальне

оподаткування чи обов'язкове

медичне страхування? Чому?

Чи вважаєте Ви, що із введенням

обов'язкового медичного

страхування коштів на потреби

охорони здоров'я стане більше?

Обґрунтуйте відповідь.

36