Финансы

ФинансыПохожие презентации:

страхования")

Договор страхoвания: субъектный состав, их права и обязанности сторон

1.

Выполнил: Удальцова Д.А.Проверил: Егорова Н.Ю.

2.

соглашение по которому одна сторона(страхователь) уплачивает другой стороне

(страховщику) обусловленную договором плату

(страховую премию), а страховщик обязуется

при наступлении предусмотренного договором

события (страхового случая) выплатить

страхователю или выгодоприобретателю

определенную сумму.

3.

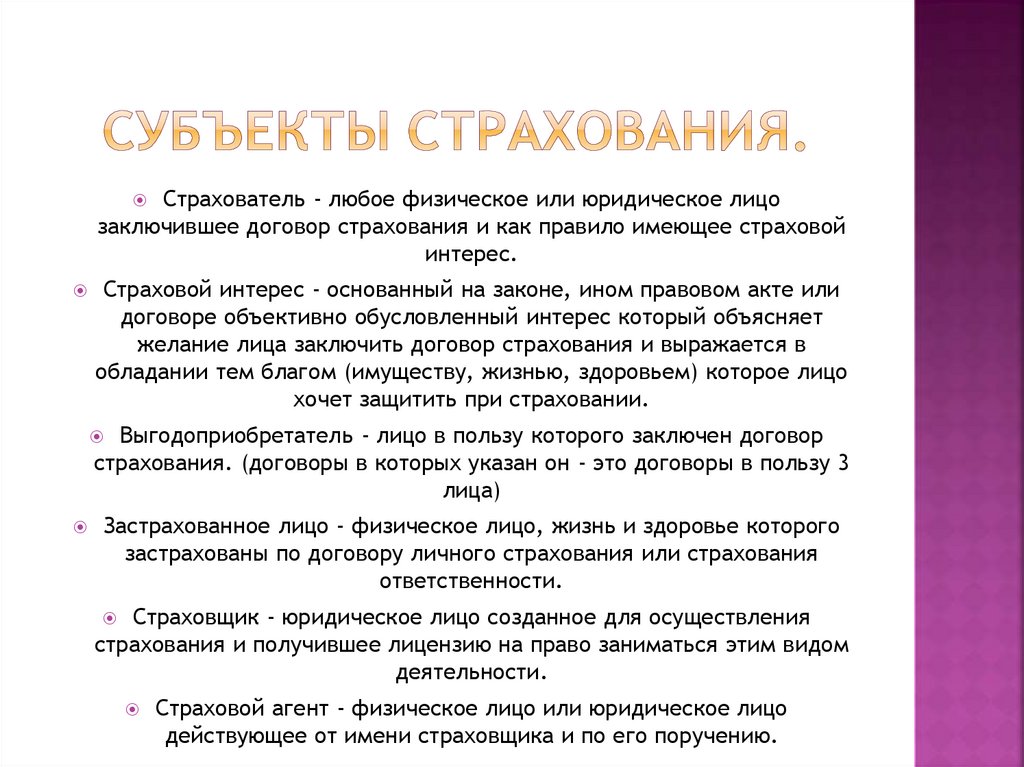

Страхователь - любое физическое или юридическое лицозаключившее договор страхования и как правило имеющее страховой

интерес.

Страховой интерес - основанный на законе, ином правовом акте или

договоре объективно обусловленный интерес который объясняет

желание лица заключить договор страхования и выражается в

обладании тем благом (имуществу, жизнью, здоровьем) которое лицо

хочет защитить при страховании.

Выгодоприобретатель - лицо в пользу которого заключен договор

страхования. (договоры в которых указан он - это договоры в пользу 3

лица)

Застрахованное лицо - физическое лицо, жизнь и здоровье которого

застрахованы по договору личного страхования или страхования

ответственности.

Страховщик - юридическое лицо созданное для осуществления

страхования и получившее лицензию на право заниматься этим видом

деятельности.

Страховой агент - физическое лицо или юридическое лицо

действующее от имени страховщика и по его поручению.

4.

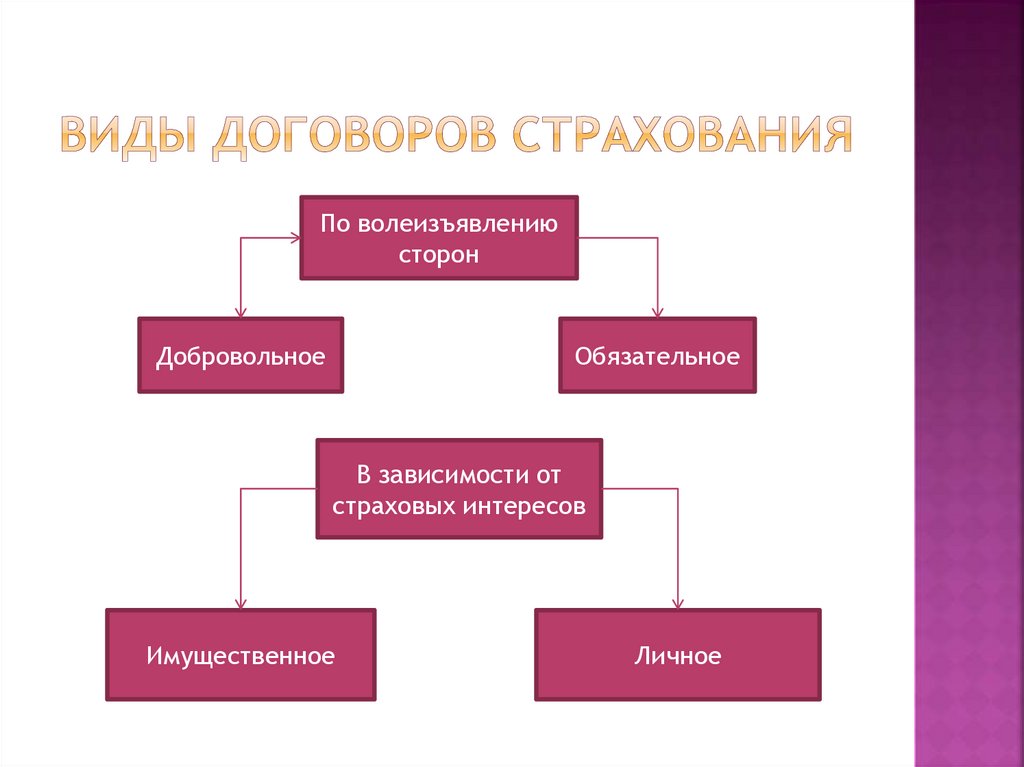

По волеизъявлениюсторон

Добровольное

Обязательное

В зависимости от

страховых интересов

Имущественное

Личное

5.

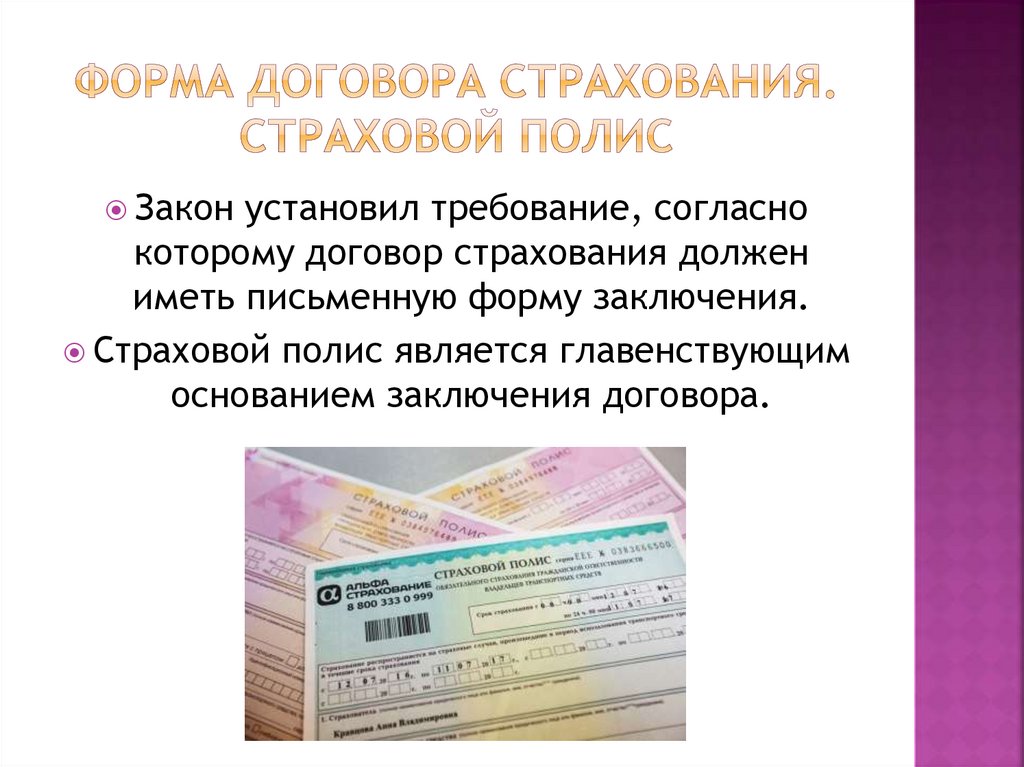

Закон установил требование, согласнокоторому договор страхования должен

иметь письменную форму заключения.

Страховой полис является главенствующим

основанием заключения договора.

6.

ПО ОБЩЕМУ ПРАВИЛУ, ДОГОВОР ВСТУПАЕТ В СИЛУ ВМОМЕНТ УПЛАТЫ СТРАХОВОЙ ПРЕМИИ. ПРИ

ДАННЫХ УСЛОВИЯХ ДОГОВОР СТРАХОВАНИЯ БУДЕТ

РЕАЛЬНЫМ.

ДОГОВОРОМ МОЖЕТ БЫТЬ ПРЕДУСМОТРЕНО ВНЕСЕНИЕ

СТРАХОВОЙ ПРЕМИИ В РАССРОЧКУ. ТОГДА

ДОГОВОР ВСТУПАЕТ В СИЛУ С МОМЕНТА УПЛАТЫ

ПЕРВОГО ВЗНОСА, НО В ЛЮБОМ СЛУЧАЕ СТРАХОВЩИК

ПРИ НАСТУПЛЕНИИ СТРАХОВОГО СЛУЧАЯ НЕ МОЖЕТ

СТАВИТЬ РАЗМЕР СТРАХОВЫХ ВЫПЛАТ В

ЗАВИСИМОСТЬ ОТ СУММЫ ФАКТИЧЕСКИ ВНЕСЕННЫХ

ВЗНОСОВ. ПРИ ПРОСРОЧКЕ ВНЕСЕНИЯ ОЧЕРЕДНОГО

ВЗНОСА, СТРАХОВЩИК ВПРАВЕ ВСЕГО ЛИШЬ

УМЕНЬШИТЬ СТРАХОВУЮ ВЫПЛАТУ НА СУММУ

ПРОСРОЧЕННОГО ВЗНОСА.

СОГЛАШЕНИЕМ СТОРОН МОЖЕТ БЫТЬ УСТАНОВЛЕН

ИНОЙ МОМЕНТ ВСТУПЛЕНИЯ ДОГОВОРА В СИЛУ,

НАПРИМЕР, МОМЕНТ ЕГО ПОДПИСАНИЯ. В ЭТОМ СЛУЧАЕ

ДОГОВОР БУДЕТ КОНСЕНСУАЛЬНЫМ.

7.

СТРАХОВЩИК ОБЯЗАН УПЛАТИТЬ СТРАХОВОЕ ВОЗМЕЩЕНИЕ ИЛИСТРАХОВУЮ СУММУ ПРИ НАСТУПЛЕНИИ СТРАХОВОГО СЛУЧАЯ.

СТРАХОВЩИК, ПО УМОЛЧАНИЮ, ОСВОБОЖДАЕТСЯ ОТ ЭТОЙ

ОБЯЗАННОСТИ, КОГДА СТРАХОВОЙ СЛУЧАЙ НАСТУПИЛ

ВСЛЕДСТВИЕ:

ВОЗДЕЙСТВИЯ ЯДЕРНОГО ВЗРЫВА, РАДИАЦИИ ИЛИ

РАДИОАКТИВНОГО ЗАРАЖЕНИЯ;

УМЫСЛА СТРАХОВАТЕЛЯ, ВЫГОДОПРИОБРЕТАТЕЛЯ ИЛИ

ЗАСТРАХОВАННОГО ЛИЦА.

ВОЕННЫХ ДЕЙСТВИЙ, А ТАКЖЕ МАНЕВРОВ ИЛИ ИНЫХ ВОЕННЫХ

МЕРОПРИЯТИЙ;

ГРАЖДАНСКОЙ ВОЙНЫ, НАРОДНЫХ ВОЛНЕНИЙ ВСЯКОГО РОДА ИЛИ

ЗАБАСТОВОК;

ИЗЪЯТИЯ, КОНФИСКАЦИИ, РЕКВИЗИЦИИ, АРЕСТА ИЛИ

УНИЧТОЖЕНИЯ ЗАСТРАХОВАННОГО ИМУЩЕСТВА ПО

РАСПОРЯЖЕНИЮ ГОСУДАРСТВЕННЫХ

ОРГАНОВ;

ИСКЛЮЧЕНИЕ ИЗ ИСКЛЮЧЕНИЯ. ПОСЛЕДНЕЕ ИСКЛЮЧЕНИЕ НЕ

РАСПРОСТРАНЯЕТСЯ НА:

1. СТРАХОВАНИЕ ГРАЖДАНСКОЙ ОТВЕТСТВЕННОСТИ;

2. СЛУЧАЙ САМОУБИЙСТВА ЗАСТРАХОВАННОГО ЛИЦА, ЕСЛИ

ДОГОВОР ЛИЧНОГО СТРАХОВАНИЯ ДЕЙСТВОВАЛ ДО ЭТОГО НЕ

МЕНЕЕ ДВУХ ЛЕТ.

8.

Оценить новые риски, возникшие послезаключения договора, и пересмотреть условия

в части размера страховой премии.

Своевременно и в полном размере получать

страховую премию.

Признать договор недействительным.

Отказать в возмещении ущерба, если

застрахованный нарушил условия договора

или сообщил заведомо ложную или неполную

информацию. Например, суд выяснил, что

ДТП было подстроено, и страховая

правомерно отказала в выплате по ОСАГО.

9.

ДОГОВОР ПРЕКРАЩАЕТСЯ ДОСРОЧНО, ЕСЛИ ПОСЛЕ ЕГОВСТУПЛЕНИЯ В СИЛУ ВОЗМОЖНОСТЬ

НАСТУПЛЕНИЯ СТРАХОВОГО СЛУЧАЯ ОТПАЛА ИЛИ

СУЩЕСТВОВАНИЕ СТРАХОВОГО РИСКА

ПРЕКРАТИЛОСЬ ПО ОБСТОЯТЕЛЬСТВАМ ИНЫМ, ЧЕМ

СТРАХОВОЙ СЛУЧАЙ (НАПРИМЕР, ГИБЕЛЬ В

РЕЗУЛЬТАТЕ НАВОДНЕНИЯ ИМУЩЕСТВА,

ЗАСТРАХОВАННОГО ОТ ПОЖАРА). ПРИ ДОСРОЧНОМ

ПРЕКРАЩЕНИИ ДОГОВОРА СТРАХОВЩИК ИМЕЕТ ПРАВО

НА ЧАСТЬ СТРАХОВОЙ ПРЕМИИ

ПРОПОРЦИОНАЛЬНО ВРЕМЕНИ, В ТЕЧЕНИЕ КОТОРОГО

ДЕЙСТВОВАЛО СТРАХОВАНИЕ.

СТРАХОВАТЕЛЬ (ВЫГОДОПРИОБРЕТАТЕЛЬ) ВПРАВЕ

ОТКАЗАТЬСЯ ОТ ДОГОВОРА СТРАХОВАНИЯ В

ЛЮБОЕ ВРЕМЯ. ПРИ ДОСРОЧНОМ ОТКАЗЕ ОТ ДОГОВОРА

УПЛАЧЕННАЯ СТРАХОВЩИКУ СТРАХОВАЯ

ПРЕМИЯ НЕ ПОДЛЕЖИТ ВОЗВРАТУ, ЕСЛИ ДОГОВОРОМ НЕ

ПРЕДУСМОТРЕНО ИНОЕ.

10.

Если он заключен послестрахового случая

Если объектом

страхования является

имущество, подлежащее

конфискации на

основании вступившего в

законную силу

соответствующего

решения суда

11.

Самое главное, что необходимо помнить приоформлении страховки: она покроет только те

риски, которые указаны в договоре. Следите за

сроком полиса и соблюдайте условия, чтобы

получить выплату.

Запомнить

Нельзя застраховать все и от всего сразу.

Страхуются конкретные объекты по конкретным

рискам.

Не все объекты можно застраховать, у каждой

страховой есть перечень исключений.

Чем дороже страхуемые объекты или предметы

и чем больше рисков, тем выше страховая премия.

Внимательно читайте договор и условия

страхования. Если что-то непонятно — попросите

объяснить.