Финансы

ФинансыПохожие презентации:

Как работает налоговая система РФ?

1.

Как работает налоговаясистема РФ

2.

Зачем нужно платить налоги?Согласно ст. 8 НК РФ налог - это обязательный,

индивидуально безвозмездный платеж, взимаемый с

физических лиц в целях финансового обеспечения

деятельности государства и (или) муниципальных

образований. То есть главным источником средств для

государства являются налоги.

Зачем государству налоги?

Отдавая часть своих денег в виде налогов, мы по сути

выступаем соучастниками создания благоприятной для

жизни среды. Из налоговых поступлений государство

финансирует значительную часть расходов: на оборону, на

здравоохранение, образование, на содержание органов

управление, суда, на социальную и культурную сферу и т. д.

3.

За сбор налогов отвечает Федеральная налоговая служба(ФНС России). На ее сайте (www.nalog.ru) можно подать

налоговую декларацию, узнать и оплатить задолженность по

налогам.

Для налогового учета каждому человеку присваивается

Идентификационный номер налогоплательщика (ИНН) из

12 цифр. Чтобы получить этот номер и Свидетельство ИНН,

нужно обратиться в налоговые органы по месту

жительства.

4.

5.

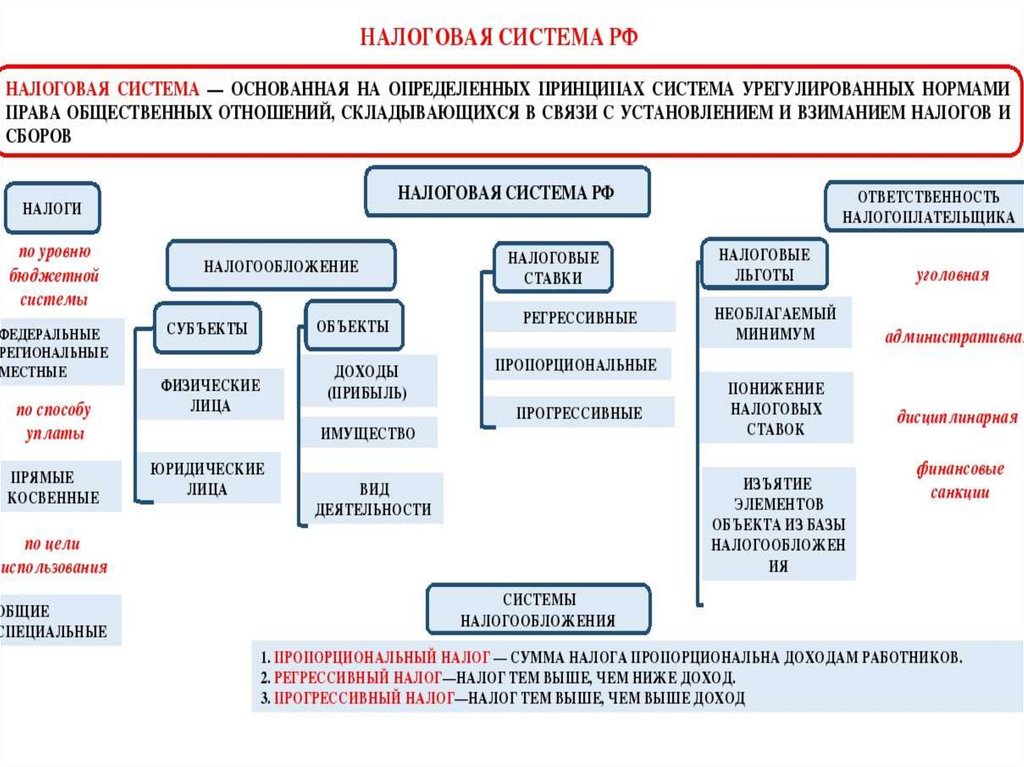

Как работает налоговая система в РФНалоговая система РФ — это основа для выполнения

государством своих функций и главный источник доходов

федерального, региональных и местных бюджетов.

Налоговую систему РФ можно определить как совокупность

всех налогов и сборов, принятых в России, а также

администраторов налогов и сборов (государственных органов)

и их плательщиков.

Структура налоговой системы РФ имеет 3 уровня:

• федеральный;

• региональный;

• местный.

6.

Законодательная база о налогах и сборах также делится на 3 уровня:Федеральное законодательство — это высший уровень законодательной

базы. Он действует на всей территории РФ. Подзаконные и другие

нормативно-правовые акты не должны противоречить ему. К этой категории

относятся обе части Налогового кодекса РФ, федеральные законы, которые

согласованы с положениями НК РФ, указы Президента РФ, постановления

Правительства РФ и, конечно, Конституция РФ.

Региональное законодательство включает в себя законы субъектов РФ по

налогообложению в конкретном регионе нашей страны.

Местное законодательство состоит из нормативно-правовых актов,

которые принимаются представительными органами местного

самоуправления (советами депутатов, законодательными собраниями).

7.

Субъектами налогообложения являются налогоплательщики(юридические и физические лица) и налоговые агенты, то есть

те, кто, согласно НК РФ, уплачивает налоги и сборы.

К системе налоговых органов РФ относятся:

• Министерство финансов РФ.

• Федеральная налоговая служба РФ.

Минфин РФ определяет главные направления налоговой

политики нашего государства, прогнозирует налоговые

поступления и вносит предложения по улучшению налоговой

системы РФ в целом. В его ведомстве находится ФНС РФ как

исполнительный орган государственной власти.

Главными функциями ФНС РФ являются:

• учет плательщиков налогов и сборов;

• контроль за выполнением требований налогового

законодательства;

• надзор и проверка начислений налогов, их уплаты в

соответствующий бюджет и налоговой отчетности.

8.

Федеральные налоги на всей территории нашего государства имеютодинаковые налоговые ставки, правила расчета и перечисления в

соответствии с НК РФ. К ним относятся:

• НДФЛ;

• налог на прибыль организаций;

• НДС;

• акцизы;

• водный налог;

• налог на добычу полезных ископаемых;

• госпошлина.

Региональные налоги:

• транспортный налог;

• налог на игорный бизнес;

• на имущество организаций.

Местные налоги:

• земельный налог;

• налог на имущество физических лиц;

• торговый сбор.

9.

10.

Налог на доход физических лиц11.

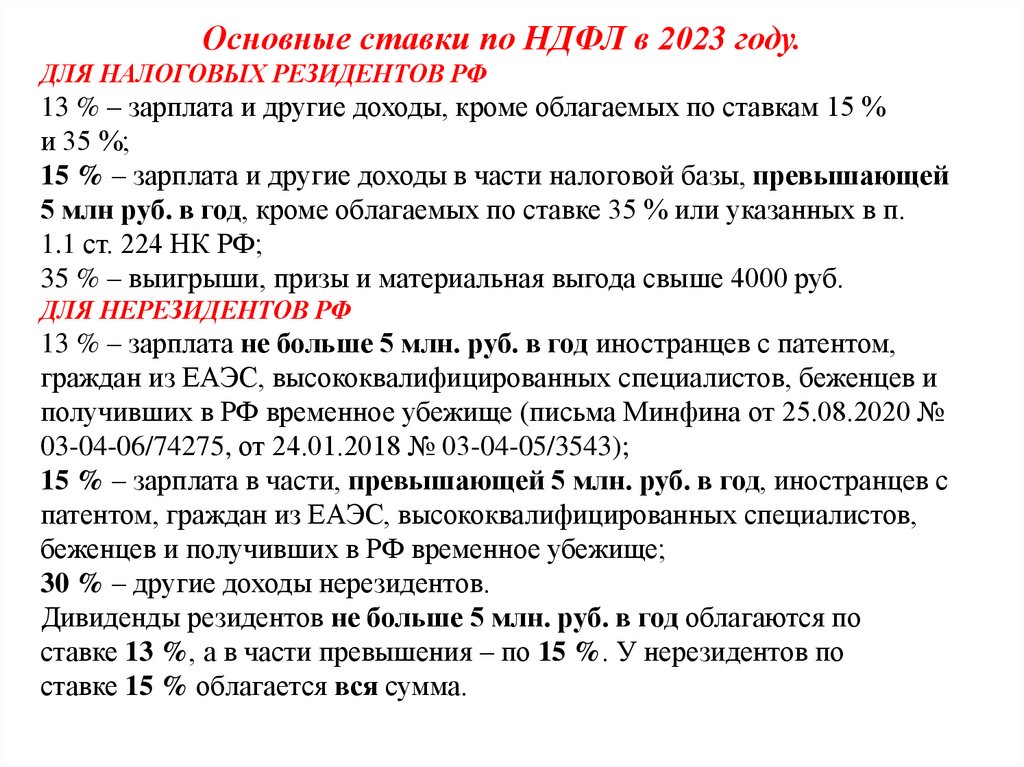

Основные ставки по НДФЛ в 2023 году.ДЛЯ НАЛОГОВЫХ РЕЗИДЕНТОВ РФ

13 % – зарплата и другие доходы, кроме облагаемых по ставкам 15 %

и 35 %;

15 % – зарплата и другие доходы в части налоговой базы, превышающей

5 млн руб. в год, кроме облагаемых по ставке 35 % или указанных в п.

1.1 ст. 224 НК РФ;

35 % – выигрыши, призы и материальная выгода свыше 4000 руб.

ДЛЯ НЕРЕЗИДЕНТОВ РФ

13 % – зарплата не больше 5 млн. руб. в год иностранцев с патентом,

граждан из ЕАЭС, высококвалифицированных специалистов, беженцев и

получивших в РФ временное убежище (письма Минфина от 25.08.2020 №

03-04-06/74275, от 24.01.2018 № 03-04-05/3543);

15 % – зарплата в части, превышающей 5 млн. руб. в год, иностранцев с

патентом, граждан из ЕАЭС, высококвалифицированных специалистов,

беженцев и получивших в РФ временное убежище;

30 % – другие доходы нерезидентов.

Дивиденды резидентов не больше 5 млн. руб. в год облагаются по

ставке 13 %, а в части превышения – по 15 %. У нерезидентов по

ставке 15 % облагается вся сумма.

12.

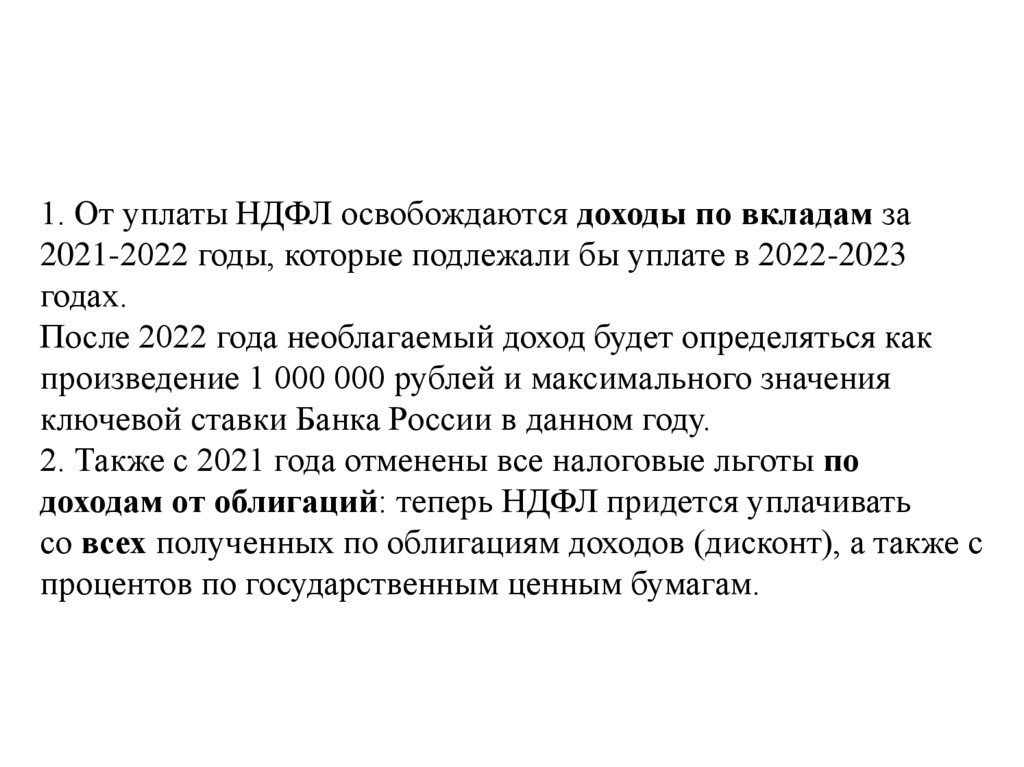

1. От уплаты НДФЛ освобождаются доходы по вкладам за2021-2022 годы, которые подлежали бы уплате в 2022-2023

годах.

После 2022 года необлагаемый доход будет определяться как

произведение 1 000 000 рублей и максимального значения

ключевой ставки Банка России в данном году.

2. Также с 2021 года отменены все налоговые льготы по

доходам от облигаций: теперь НДФЛ придется уплачивать

со всех полученных по облигациям доходов (дисконт), а также с

процентов по государственным ценным бумагам.

13.

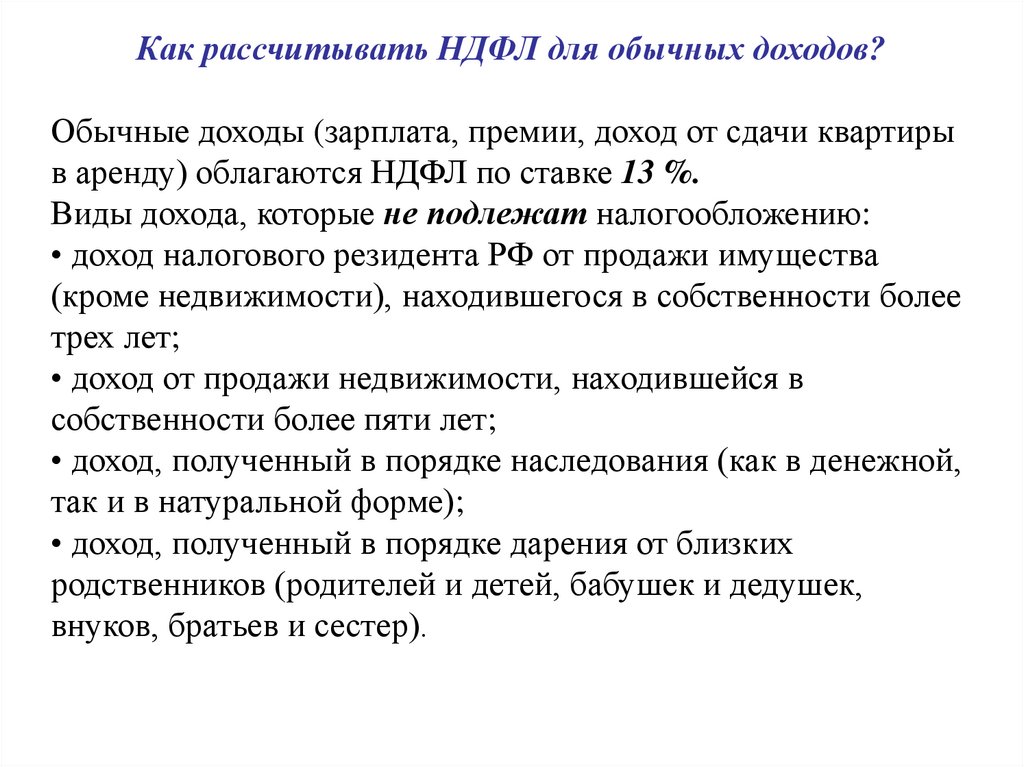

Как рассчитывать НДФЛ для обычных доходов?Обычные доходы (зарплата, премии, доход от сдачи квартиры

в аренду) облагаются НДФЛ по ставке 13 %.

Виды дохода, которые не подлежат налогообложению:

• доход налогового резидента РФ от продажи имущества

(кроме недвижимости), находившегося в собственности более

трех лет;

• доход от продажи недвижимости, находившейся в

собственности более пяти лет;

• доход, полученный в порядке наследования (как в денежной,

так и в натуральной форме);

• доход, полученный в порядке дарения от близких

родственников (родителей и детей, бабушек и дедушек,

внуков, братьев и сестер).

14.

Как уменьшить выплаты по НДФЛ с помощью налоговыхвычетов?

Налоговый вычет – это сумма, на которую в соответствии с

законом можно уменьшить налоговую базу, то есть доход, с

которого взимается НДФЛ.

Всего налоговый кодексом предусмотрено 5 видов налоговых

вычетов:

• стандартные (например, на детей);

• социальные (на благотворительность, обучение, лечение);

• профессиональные (предоставляется ИП, нотариусам,

адвокатам частной практики, гражданам, получающим

прибыль от работ по договорам гражданско-правового

характера);

• имущественные;

• инвестиционный.

15.

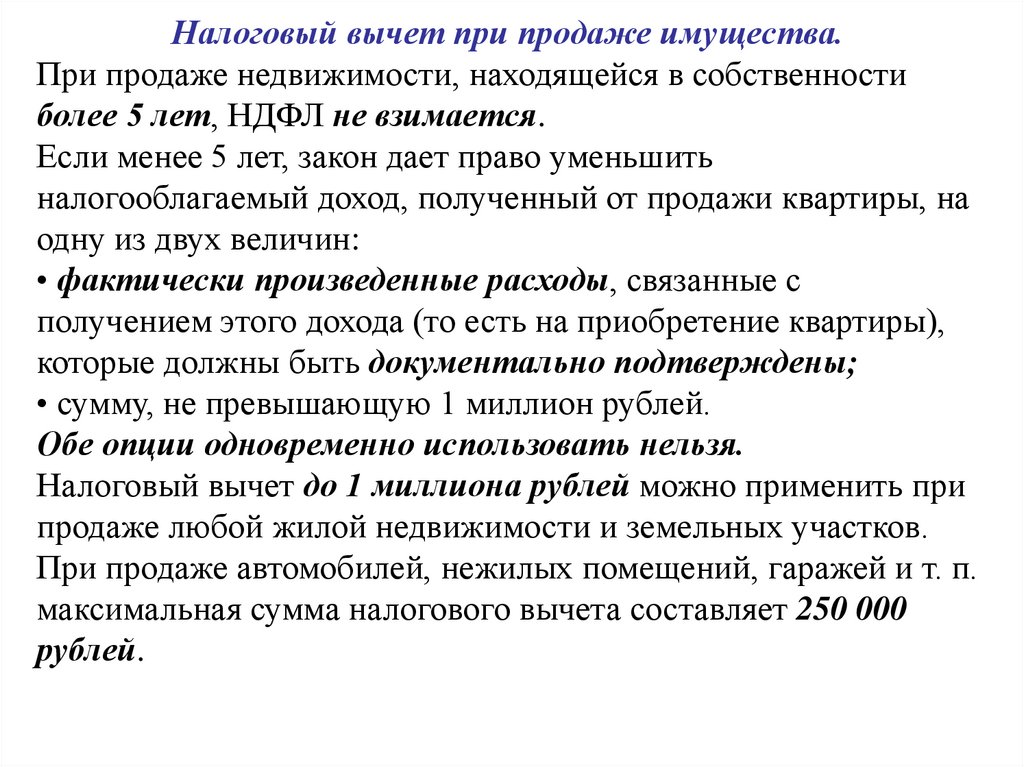

Налоговый вычет при продаже имущества.При продаже недвижимости, находящейся в собственности

более 5 лет, НДФЛ не взимается.

Если менее 5 лет, закон дает право уменьшить

налогооблагаемый доход, полученный от продажи квартиры, на

одну из двух величин:

• фактически произведенные расходы, связанные с

получением этого дохода (то есть на приобретение квартиры),

которые должны быть документально подтверждены;

• сумму, не превышающую 1 миллион рублей.

Обе опции одновременно использовать нельзя.

Налоговый вычет до 1 миллиона рублей можно применить при

продаже любой жилой недвижимости и земельных участков.

При продаже автомобилей, нежилых помещений, гаражей и т. п.

максимальная сумма налогового вычета составляет 250 000

рублей.

16.

Налоговый вычет при приобретении имущества.Вычет применяется при покупке или строительстве жилья, а

также при покупке земельного участка под строительство дома.

Два условия для вычета:

• жилье или участок должны находиться в России;

• каждый человек может получить такой вычет один раз в жизни.

Первая часть вычета предоставляется в размере фактически

произведенных расходов на приобретение жилья, на

строительство и отделочные работы, на стройматериалы.

Максимальная сумма вычета 2 миллиона рублей.

Вторая часть вычета включает расходы на погашение

процентов по целевым кредитам.

Налоговый вычет для процентов по кредитам ограничен суммой

3 миллиона рублей.

17.

Как получить инвестиционный вычет?Чтобы получить инвестиционный налоговый вычет,

необходимо открыть у брокера индивидуальный

инвестиционный счет (ИИС). Это специальный счет,

предназначенный для инвестирования в ценные бумаги на

длительный срок.

Памятка по ИИС-3!

Преимущества:

1. Ежегодный вычет по налогу 13 %. База для расчета вычета - 400 000 руб. в год.

2. Освобождение от НДФЛ инвестдохода до 30 миллионов рублей.

3. Возможность открыть несколько ИИС-3.

4. Более гибкий подход к закрытию счета при определенных жизненных ситуациях.

Ограничения:

1. Увеличен минимальный срок до 10 лет.

2. Ограничен список ситуаций для досрочного изъятия средств.

3. Невозможно выводить доход от инвестиций на обычный банковский счет. Все зачисляется

только на ИИС.

18.

В каких случаях нужно подавать налоговую декларацию?Налоговая декларация – официальное заявление

налогоплательщика о полученных им доходах, налоговых

льготах и других данных, служащих основанием для

исчисления и уплаты налогов.

Налоговая декларация подается по форме 3-НДФЛ.

Предельный срок подачи декларации за год, в течение

которого был получен доход – 30 апреля следующего года.

Срок уплаты налога – предельный срок 15 июля.

Налоговую декларацию также необходимо подавать лицам,

претендующим на получение налогового вычета. В этом

случае предельного срока нет, то есть подавать декларацию

можно в любое время года.

19.

Имущественный налог20.

Как взимается имущественный налог?В России имущественный налог разделяется на три вида:

Транспортный налог взимается с владельцев автомобилей,

мотоциклов, катеров и других транспортных средств. Этот

налог является региональным: все поступления от налога идут

в бюджет субъектов Российской Федерации – краев,

республик, областей.

Транспортный налог на автомобиль рассчитывается в

зависимости от мощности двигателя.

21.

Земельный налог уплачивается собственниками земельныхучастков. Этот налог является местным, то есть все

поступления от него идут в бюджет городской, районный или

сельской администрации. Величина земельного налога

рассчитывается в процентах от кадастровой стоимости

участка, которая определяется оценщиком согласно закону.

22.

Налог на имущество физических лиц взимается ссобственников жилых домов, квартир и других помещений и

сооружений. Это местный налог, порядок расчета и уплаты

которого схож с земельным налогом. Налог на имущество

взимается в процентах от его инвентаризационной или

кадастровой стоимости, которую определяют органы

технического учета и инвентаризации.

Сроки уплаты – не позднее 1 декабря года, следующего за

годом, за который исчислен налог.