Экономика

ЭкономикаПохожие презентации:

Учет и оценка основного капитала. Показатели эффективного использования и воспроизводства основного капитала

1.

ТЕМА 2.2.УЧЕТ И ОЦЕНКА ОСНОВНОГО КАПИТАЛА.

ПОКАЗАТЕЛИ ЭФФЕКТИВНОГО ИСПОЛЬЗОВАНИЯ И

ВОСПРОИЗВОДСТВА ОСНОВНОГО КАПИТАЛА

(ОСНОВНЫХ ФОНДОВ)

2.

Основные фонды оцениваются и учитываются в натуральном и стоимостномвыражении.

Учет

и

оценка

производственной

в

натуральном

мощности

выражении

предприятия,

служат

составления

для

определения

баланса

машин

и

оборудования. На каждую единицу основных фондов составляется паспорт,

отражающий время постройки или приобретения, техническую характеристику,

произведенные ремонты, степень износа и использования.

Учет в стоимостном выражении позволяет определить структуру, динамику,

стоимость основных фондов на конкретный момент, размер амортизационных

отчислений.

3.

Виды стоимостной оценкиПервоначальная

Восстановительная

Остаточная

Ликвидационная

4.

Первоначальная стоимость – это фактические затраты на строительство зданий,сооружений или приобретение новых машин и оборудования, включая расходы по

транспортированию, складированию и монтажу, отражающие фактические расходы

на приобретение или строительство новых основных фондов и иные расходы по

доведению данного объекта до состояния готовности к эксплуатации по назначению.

Первоначальная стоимость основных средств, поступивших за счет капитальных

вложений предприятий, включает затраты на возведение (сооружение) или

приобретение основных средств, включая расходы по доставке и установке, а также

иные расходы по доведению данного объекта до состояния готовности к эксплуатации

по назначению.

5.

Первоначальной стоимостью основных средств, внесенных в счет вклада вуставный (складочный) капитал организации, признается их денежная оценка,

согласованная учредителями (участниками) организации.

Первоначальной

стоимостью

основных

средств,

полученных

организацией

безвозмездно, признается их рыночная стоимость на дату оприходования.

Первоначальной стоимостью основных средств, приобретенных в обмен на другое

имущество, отличное от денежных средств, признается стоимость обмениваемого

имущества, по которой оно было отражено в бухгалтерском балансе.

6.

Восстановительная стоимость – это стоимость воспроизводства основныхфондов в современных условиях. Она показывает, во сколько обошлось бы

приобретение действующих основных фондов, созданных в разные годы, в данный

момент и позволяет внести единообразие в их оценку.

Для определения восстановительной стоимости основных средств проводят их

переоценку

путем

индексации

подтвержденным рыночным ценам.

или

прямого

пересчета

по

документально

7.

Постепенная потеря стоимости основных средств отражается в оценке основныхсредств по остаточной стоимости. Остаточная стоимость представляет собой

разность между первоначальной или восстановительной стоимостью основных

фондов и суммой их износа. Через определенный период времени с момента покупки

или создания основные средства теряют часть своей стоимости. В экономике такое

явление называется износом.

Оценка основных средств по остаточной стоимости необходима для того, чтобы

знать их качественное состояние и для составления бухгалтерского баланса.

8.

Стоимость основных фондов после их ликвидациипредставляет собой ликвидационную стоимость

(например, выручка от реализации металлолома за

вычетом затрат на реализацию).

9.

Показатели, характеризующиеэффективность использования и

воспроизводства основных фондов.

10.

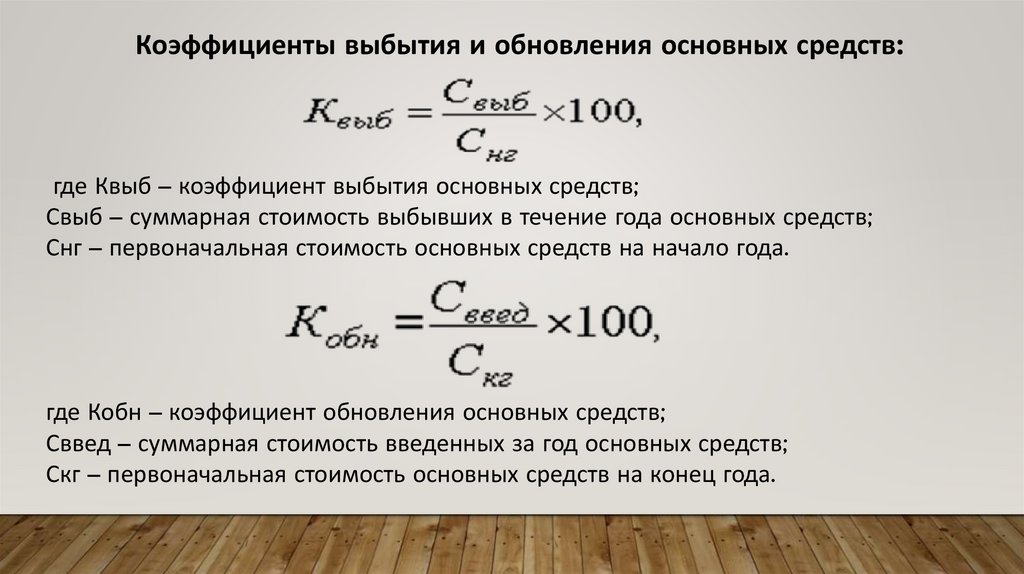

Коэффициенты выбытия и обновления основных средств:где Квыб – коэффициент выбытия основных средств;

Свыб – суммарная стоимость выбывших в течение года основных средств;

Снг – первоначальная стоимость основных средств на начало года.

где Кобн – коэффициент обновления основных средств;

Сввед – суммарная стоимость введенных за год основных средств;

Скг – первоначальная стоимость основных средств на конец года.

11.

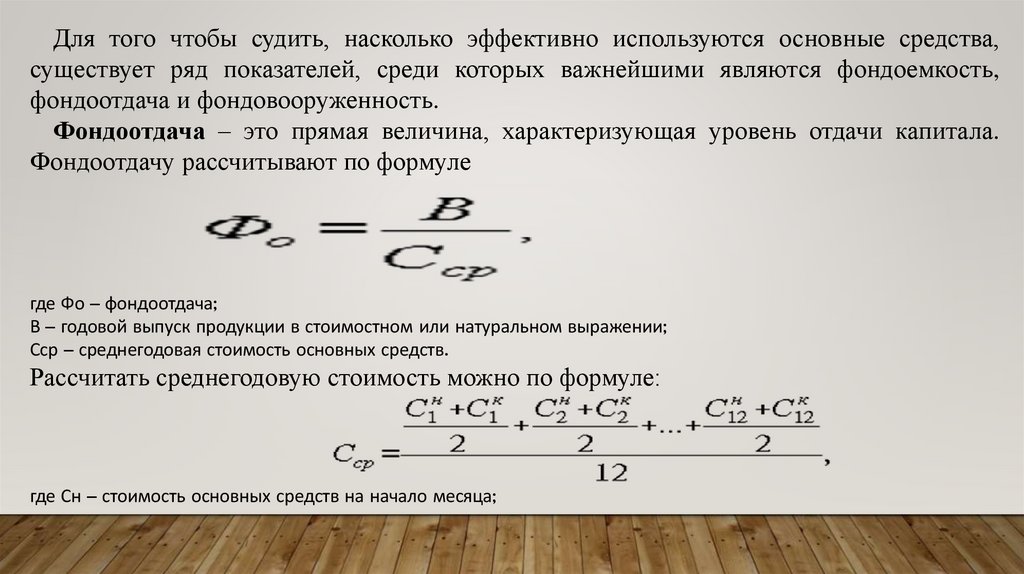

Для того чтобы судить, насколько эффективно используются основные средства,существует ряд показателей, среди которых важнейшими являются фондоемкость,

фондоотдача и фондовооруженность.

Фондоотдача – это прямая величина, характеризующая уровень отдачи капитала.

Фондоотдачу рассчитывают по формуле

где Фо – фондоотдача;

В – годовой выпуск продукции в стоимостном или натуральном выражении;

Сср – среднегодовая стоимость основных средств.

Рассчитать среднегодовую стоимость можно по формуле:

где Сн – стоимость основных средств на начало месяца;

12.

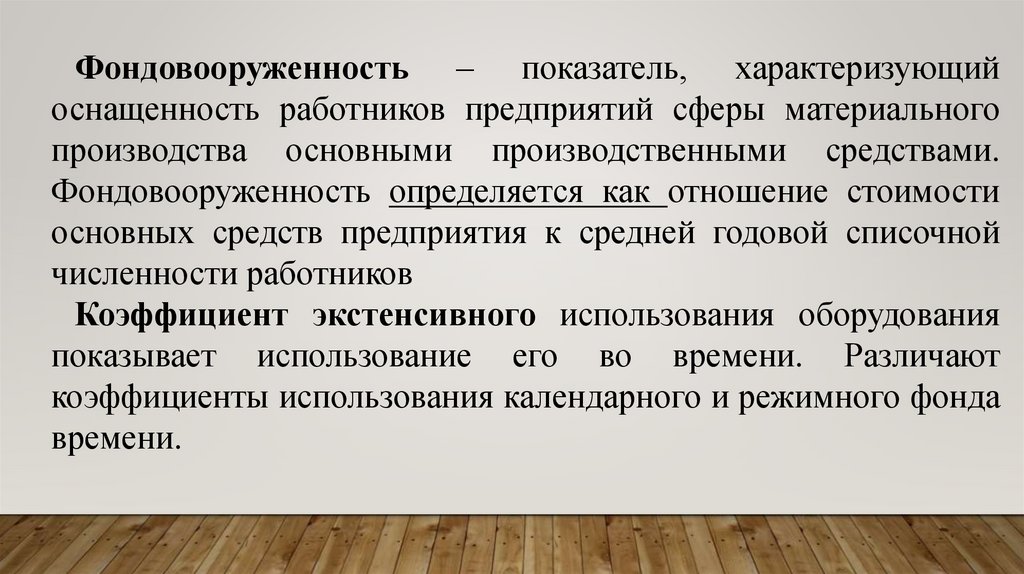

Фондовооруженность – показатель, характеризующийоснащенность работников предприятий сферы материального

производства основными производственными средствами.

Фондовооруженность определяется как отношение стоимости

основных средств предприятия к средней годовой списочной

численности работников

Коэффициент экстенсивного использования оборудования

показывает использование его во времени. Различают

коэффициенты использования календарного и режимного фонда

времени.

13.

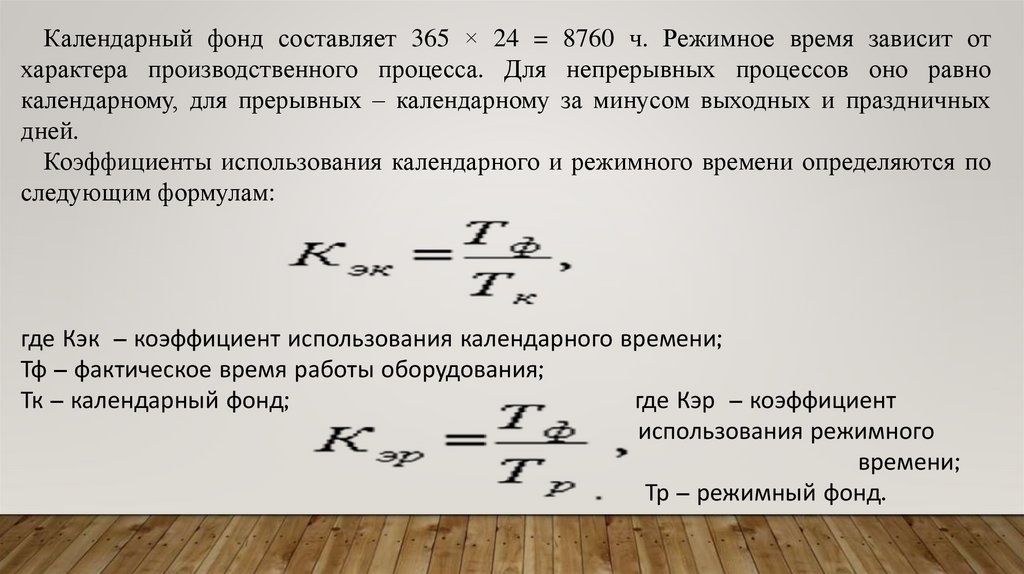

Календарный фонд составляет 365 × 24 = 8760 ч. Режимное время зависит отхарактера производственного процесса. Для непрерывных процессов оно равно

календарному, для прерывных – календарному за минусом выходных и праздничных

дней.

Коэффициенты использования календарного и режимного времени определяются по

следующим формулам:

где Кэк – коэффициент использования календарного времени;

Тф – фактическое время работы оборудования;

Тк – календарный фонд;

где Кэр – коэффициент

использования режимного

времени;

Тр – режимный фонд.

14.

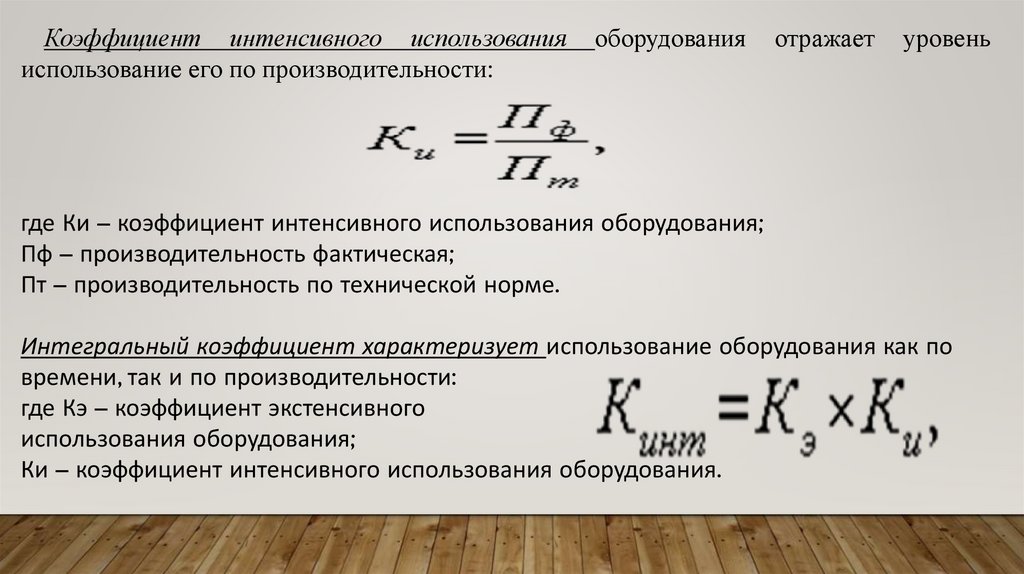

Коэффициент интенсивного использованияиспользование его по производительности:

оборудования

отражает

уровень

где Ки – коэффициент интенсивного использования оборудования;

Пф – производительность фактическая;

Пт – производительность по технической норме.

Интегральный коэффициент характеризует использование оборудования как по

времени, так и по производительности:

где Кэ – коэффициент экстенсивного

использования оборудования;

Ки – коэффициент интенсивного использования оборудования.