Финансы

ФинансыПохожие презентации:

ძირითადი საშუალებები

1.

ძირითადი საშუალებები2.

ცვეთააქტივზე ცვეთის დარიცხვა იწყება მაშინ, როდესაც შესაძლებელია მისი გამოყენება, ანუ,

როდესაც აქტივი იმყოფება იმ ადგილას და მოყვანილია ისეთ სამუშაო მდგომარეობაში, რომ

შესაძლებელია აქტივის ექსპლუატაცია ხელმძღვანელობის მიერ დასახული მიზნების

შესაბამისად.

3.

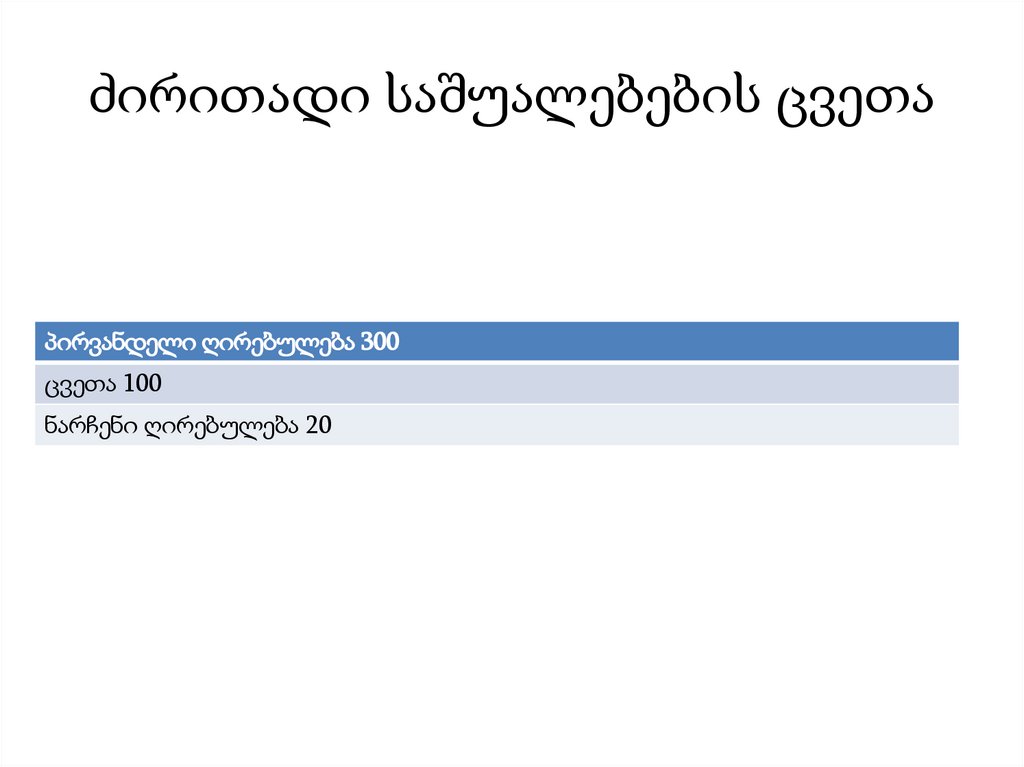

ძირითადი საშუალებების ცვეთაპირვანდელი ღირებულება 300

ცვეთა 100

ნარჩენი ღირებულება 20

4.

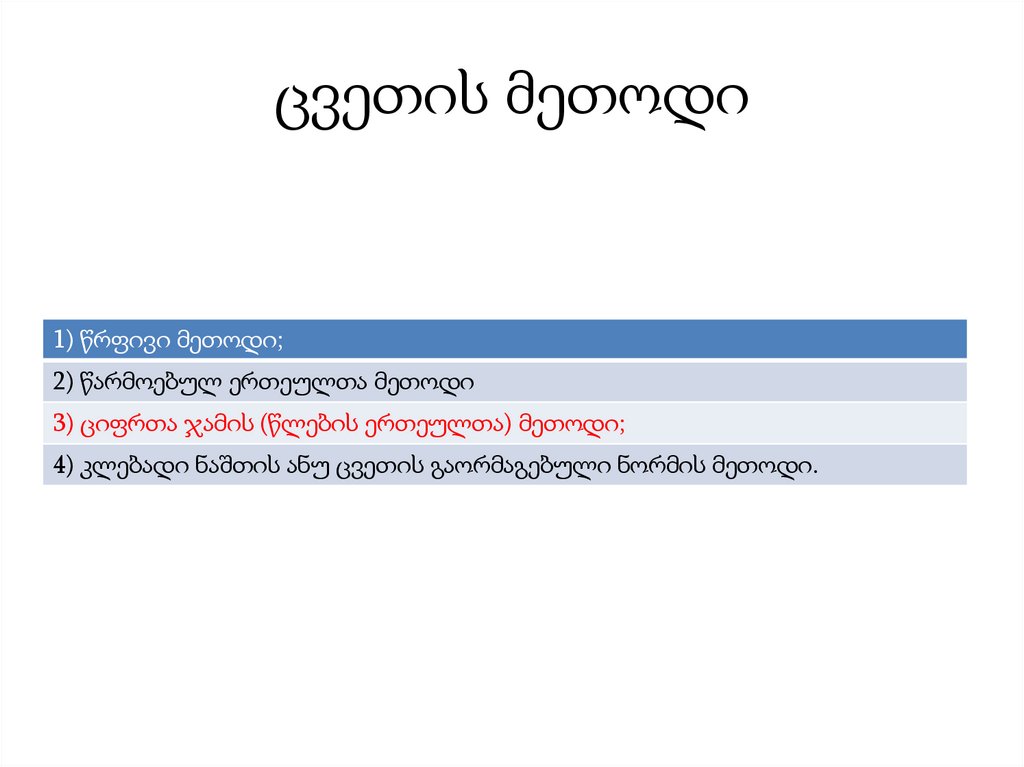

ცვეთის მეთოდი1) წრფივი მეთოდი;

2) წარმოებულ ერთეულთა მეთოდი

3) ციფრთა ჯამის (წლების ერთეულთა) მეთოდი;

4) კლებადი ნაშთის ანუ ცვეთის გაორმაგებული ნორმის მეთოდი.

5.

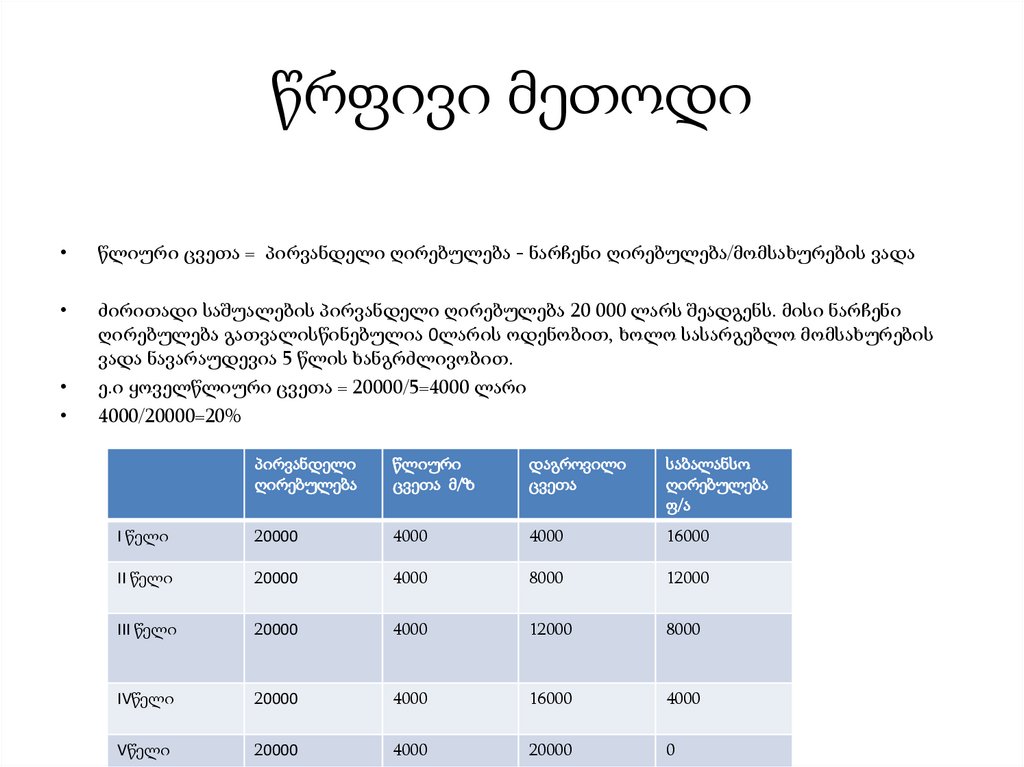

წრფივი მეთოდიწლიური ცვეთა = პირვანდელი ღირებულება - ნარჩენი ღირებულება/მომსახურების ვადა

ძირითადი საშუალების პირვანდელი ღირებულება 20 000 ლარს შეადგენს. მისი ნარჩენი

ღირებულება გათვალისწინებულია 0ლარის ოდენობით, ხოლო სასარგებლო მომსახურების

ვადა ნავარაუდევია 5 წლის ხანგრძლივობით.

ე.ი ყოველწლიური ცვეთა = 20000/5=4000 ლარი

4000/20000=20%

პირვანდელი

ღირებულება

წლიური

ცვეთა მ/ზ

დაგროვილი

ცვეთა

საბალანსო

ღირებულება

ფ/ა

I წელი

20000

4000

4000

16000

II წელი

20000

4000

8000

12000

III წელი

20000

4000

12000

8000

IVწელი

20000

4000

16000

4000

Vწელი

20000

4000

20000

0

6.

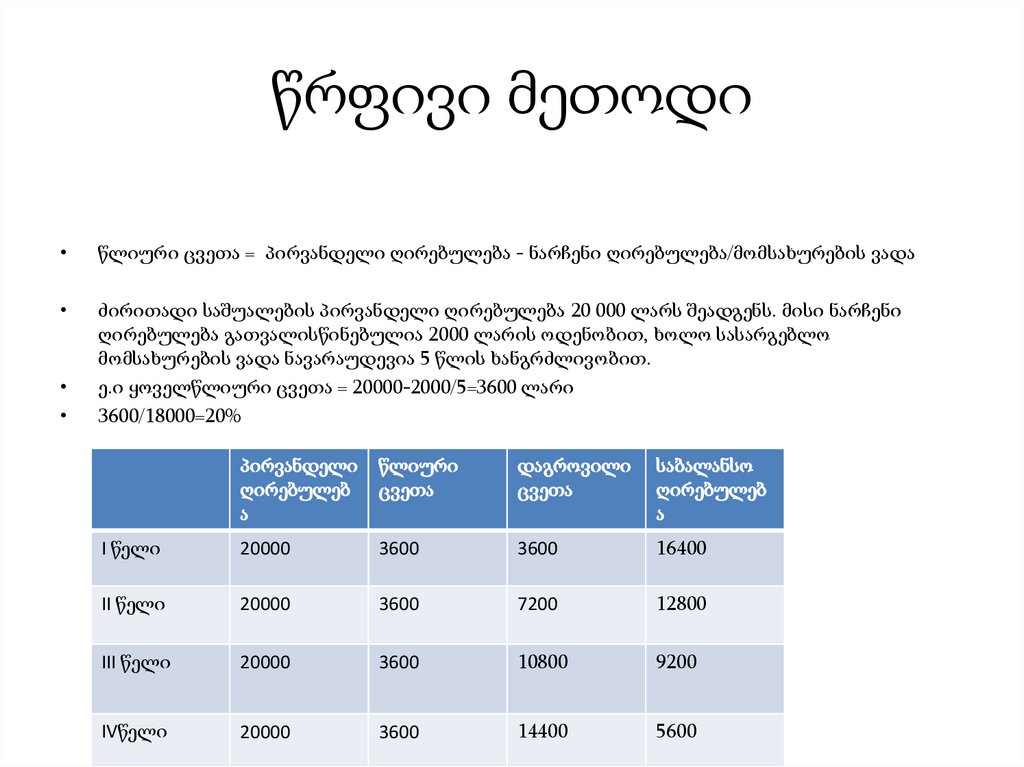

წრფივი მეთოდიწლიური ცვეთა = პირვანდელი ღირებულება - ნარჩენი ღირებულება/მომსახურების ვადა

ძირითადი საშუალების პირვანდელი ღირებულება 20 000 ლარს შეადგენს. მისი ნარჩენი

ღირებულება გათვალისწინებულია 2000 ლარის ოდენობით, ხოლო სასარგებლო

მომსახურების ვადა ნავარაუდევია 5 წლის ხანგრძლივობით.

ე.ი ყოველწლიური ცვეთა = 20000-2000/5=3600 ლარი

3600/18000=20%

პირვანდელი

ღირებულებ

ა

წლიური

ცვეთა

დაგროვილი

ცვეთა

საბალანსო

ღირებულებ

ა

I წელი

20000

3600

3600

16400

II წელი

20000

3600

7200

12800

III წელი

20000

3600

10800

9200

IVწელი

20000

3600

14400

5600

7.

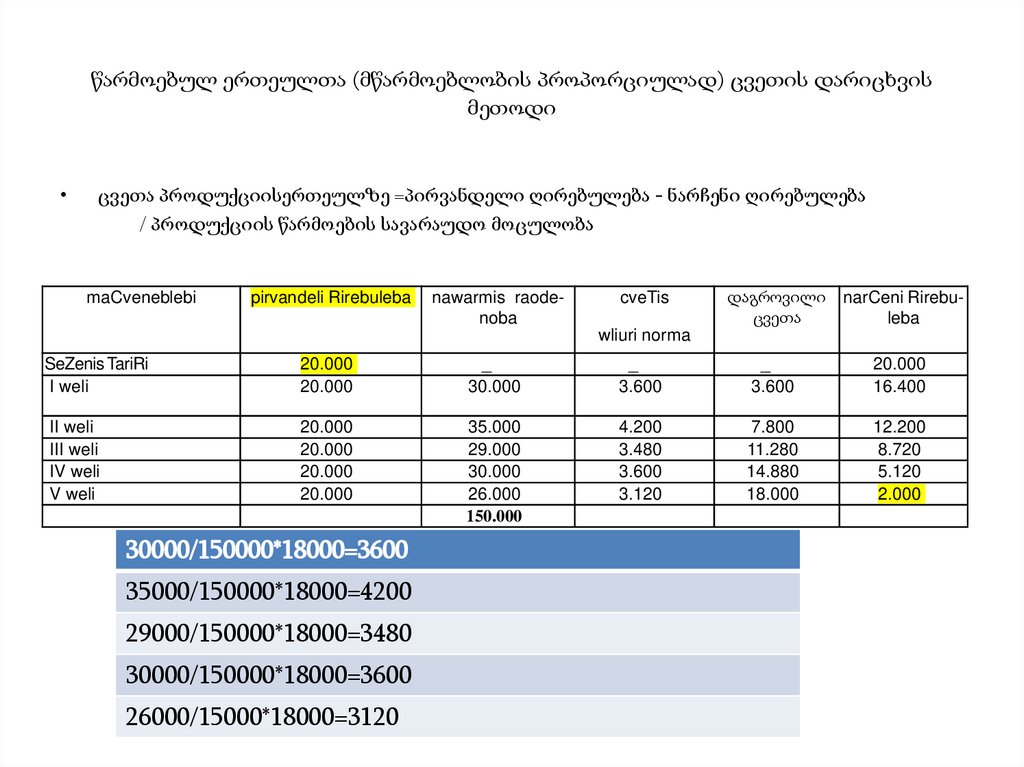

წარმოებულ ერთეულთა (მწარმოებლობის პროპორციულად) ცვეთის დარიცხვისმეთოდი

ცვეთა პროდუქციისერთეულზე =პირვანდელი ღირებულება - ნარჩენი ღირებულება

/ პროდუქციის წარმოების სავარაუდო მოცულობა

maCveneblebi

pirvandeli Rirebuleba

nawarmis raodenoba

cveTis

დაგროვილი

ცვეთა

narCeni Rirebuleba

wliuri norma

SeZenis TariRi

I weli

20.000

20.000

_

30.000

_

3.600

_

3.600

20.000

16.400

II weli

III weli

IV weli

V weli

20.000

20.000

20.000

20.000

35.000

29.000

30.000

26.000

150.000

4.200

3.480

3.600

3.120

7.800

11.280

14.880

18.000

12.200

8.720

5.120

2.000

30000/150000*18000=3600

35000/150000*18000=4200

29000/150000*18000=3480

30000/150000*18000=3600

26000/15000*18000=3120

8.

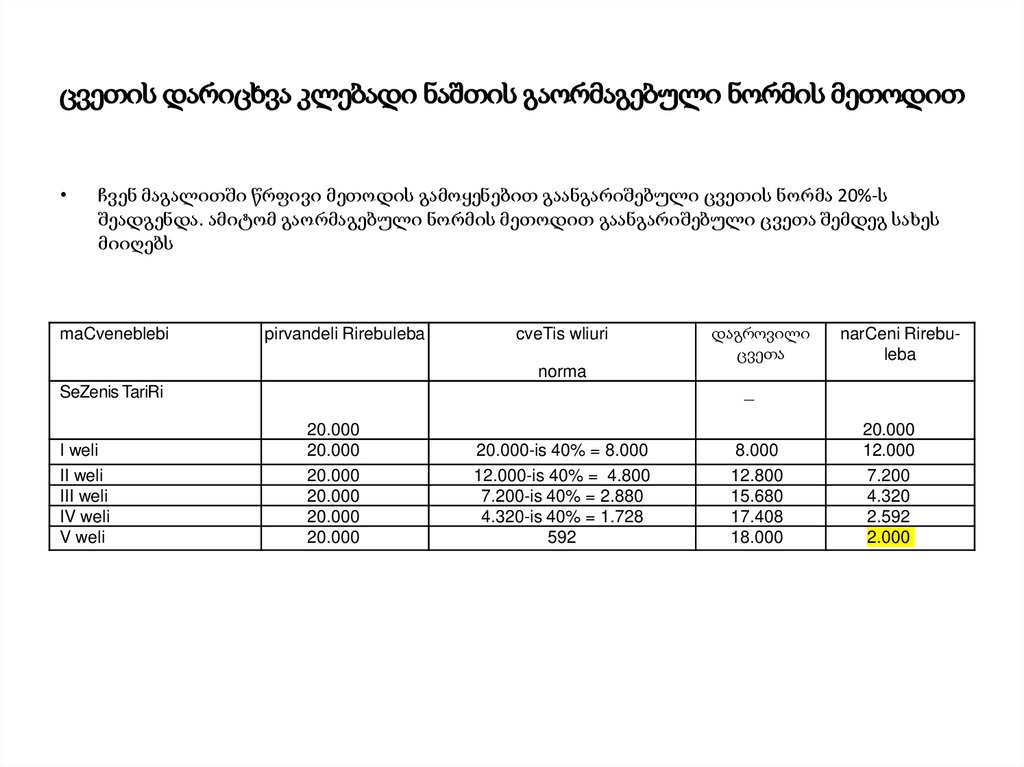

ცვეთის დარიცხვა კლებადი ნაშთის გაორმაგებული ნორმის მეთოდითჩვენ მაგალითში წრფივი მეთოდის გამოყენებით გაანგარიშებული ცვეთის ნორმა 20%-ს

შეადგენდა. ამიტომ გაორმაგებული ნორმის მეთოდით გაანგარიშებული ცვეთა შემდეგ სახეს

მიიღებს

maCveneblebi

pirvandeli Rirebuleba

cveTis wliuri

დაგროვილი

ცვეთა

narCeni Rirebuleba

norma

SeZenis TariRi

I weli

II weli

III weli

IV weli

V weli

_

20.000

20.000

20.000

20.000

20.000

20.000

20.000-is 40% = 8.000

12.000-is 40% = 4.800

7.200-is 40% = 2.880

4.320-is 40% = 1.728

592

8.000

12.800

15.680

17.408

18.000

20.000

12.000

7.200

4.320

2.592

2.000

9.

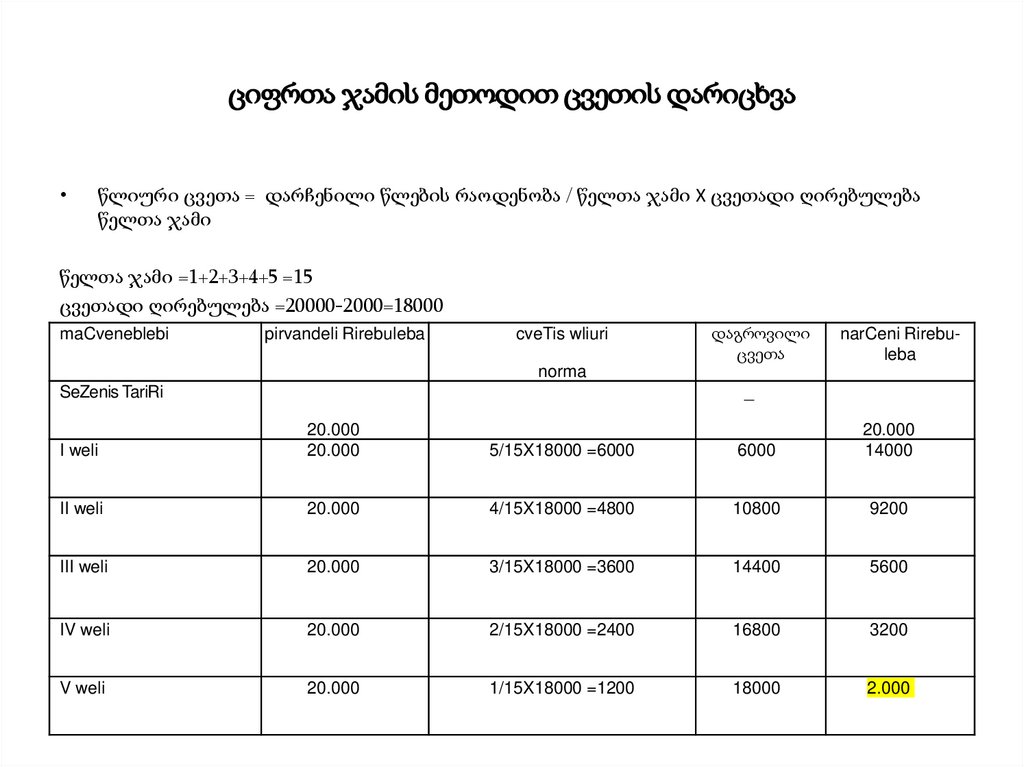

ციფრთა ჯამის მეთოდით ცვეთის დარიცხვაწლიური ცვეთა = დარჩენილი წლების რაოდენობა / წელთა ჯამი X ცვეთადი ღირებულება

წელთა ჯამი

წელთა ჯამი =1+2+3+4+5 =15

ცვეთადი ღირებულება =20000-2000=18000

maCveneblebi

pirvandeli Rirebuleba

cveTis wliuri

დაგროვილი

ცვეთა

narCeni Rirebuleba

norma

SeZenis TariRi

_

I weli

20.000

20.000

5/15X18000 =6000

6000

20.000

14000

II weli

20.000

4/15X18000 =4800

10800

9200

III weli

20.000

3/15X18000 =3600

14400

5600

IV weli

20.000

2/15X18000 =2400

16800

3200

V weli

20.000

1/15X18000 =1200

18000

2.000

10.

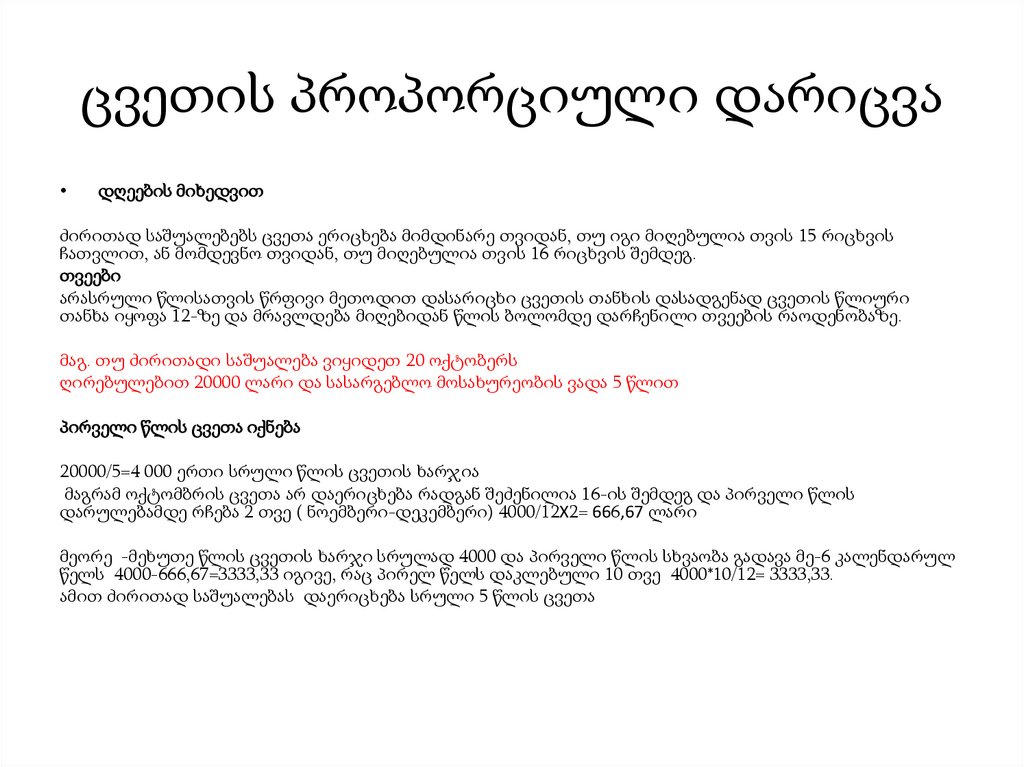

ცვეთის პროპორციული დარიცვადღეების მიხედვით

ძირითად საშუალებებს ცვეთა ერიცხება მიმდინარე თვიდან, თუ იგი მიღებულია თვის 15 რიცხვის

ჩათვლით, ან მომდევნო თვიდან, თუ მიღებულია თვის 16 რიცხვის შემდეგ.

თვეები

არასრული წლისათვის წრფივი მეთოდით დასარიცხი ცვეთის თანხის დასადგენად ცვეთის წლიური

თანხა იყოფა 12-ზე და მრავლდება მიღებიდან წლის ბოლომდე დარჩენილი თვეების რაოდენობაზე.

მაგ. თუ ძირითადი საშუალება ვიყიდეთ 20 ოქტობერს

ღირებულებით 20000 ლარი და სასარგებლო მოსახურეობის ვადა 5 წლით

პირველი წლის ცვეთა იქნება

20000/5=4 000 ერთი სრული წლის ცვეთის ხარჯია

მაგრამ ოქტომბრის ცვეთა არ დაერიცხება რადგან შეძენილია 16-ის შემდეგ და პირველი წლის

დარულებამდე რჩება 2 თვე ( ნოემბერი-დეკემბერი) 4000/12X2= 666,67 ლარი

მეორე -მეხუთე წლის ცვეთის ხარჯი სრულად 4000 და პირველი წლის სხვაობა გადავა მე-6 კალენდარულ

წელს 4000-666,67=3333,33 იგივე, რაც პირელ წელს დაკლებული 10 თვე 4000*10/12= 3333,33.

ამით ძირითად საშუალებას დაერიცხება სრული 5 წლის ცვეთა

11.

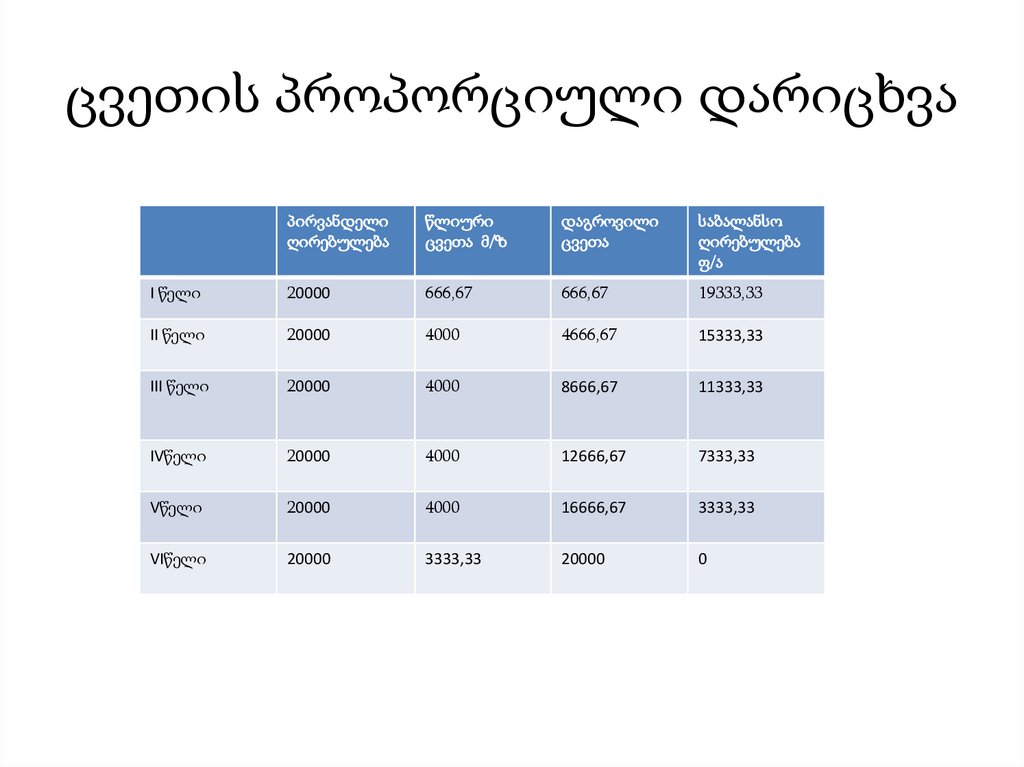

ცვეთის პროპორციული დარიცხვაპირვანდელი

ღირებულება

წლიური

ცვეთა მ/ზ

დაგროვილი

ცვეთა

საბალანსო

ღირებულება

ფ/ა

I წელი

20000

666,67

666,67

19333,33

II წელი

20000

4000

4666,67

15333,33

III წელი

20000

4000

8666,67

11333,33

IVწელი

20000

4000

12666,67

7333,33

Vწელი

20000

4000

16666,67

3333,33

VIწელი

20000

3333,33

20000

0

12.

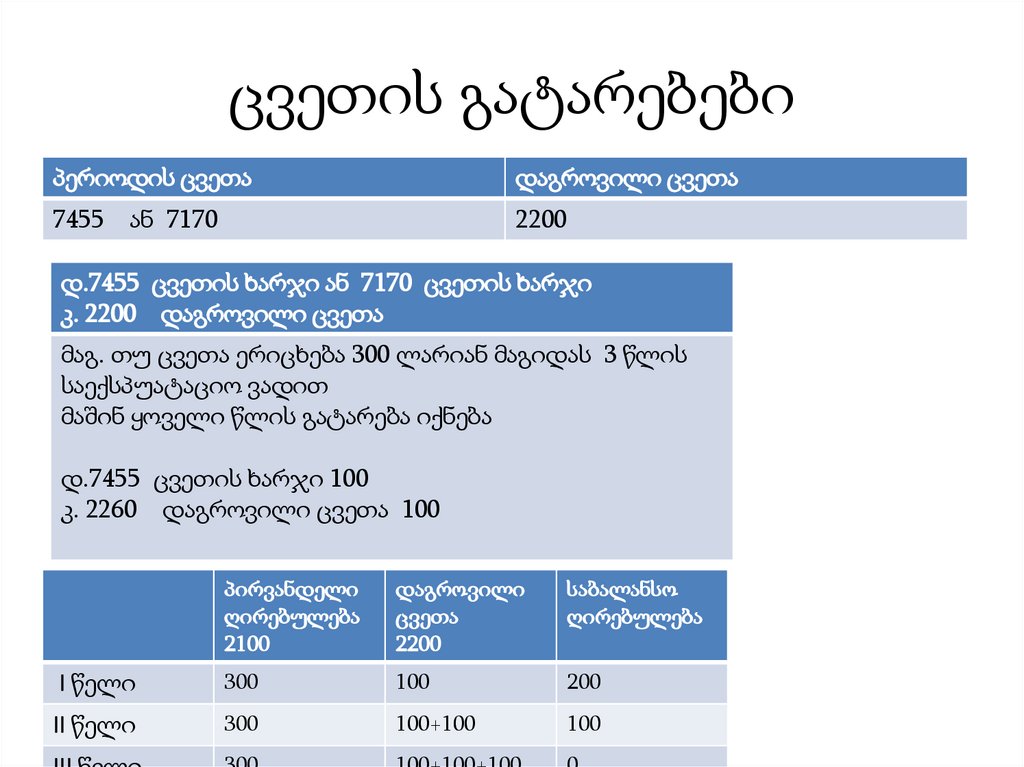

ცვეთის გატარებებიპერიოდის ცვეთა

დაგროვილი ცვეთა

7455 ან 7170

2200

დ.7455 ცვეთის ხარჯი ან 7170 ცვეთის ხარჯი

კ. 2200 დაგროვილი ცვეთა

მაგ. თუ ცვეთა ერიცხება 300 ლარიან მაგიდას 3 წლის

საექსპუატაციო ვადით

მაშინ ყოველი წლის გატარება იქნება

დ.7455 ცვეთის ხარჯი 100

კ. 2260 დაგროვილი ცვეთა 100

პირვანდელი

ღირებულება

2100

დაგროვილი

ცვეთა

2200

საბალანსო

ღირებულება

I წელი

300

100

200

II წელი

300

100+100

100

13.

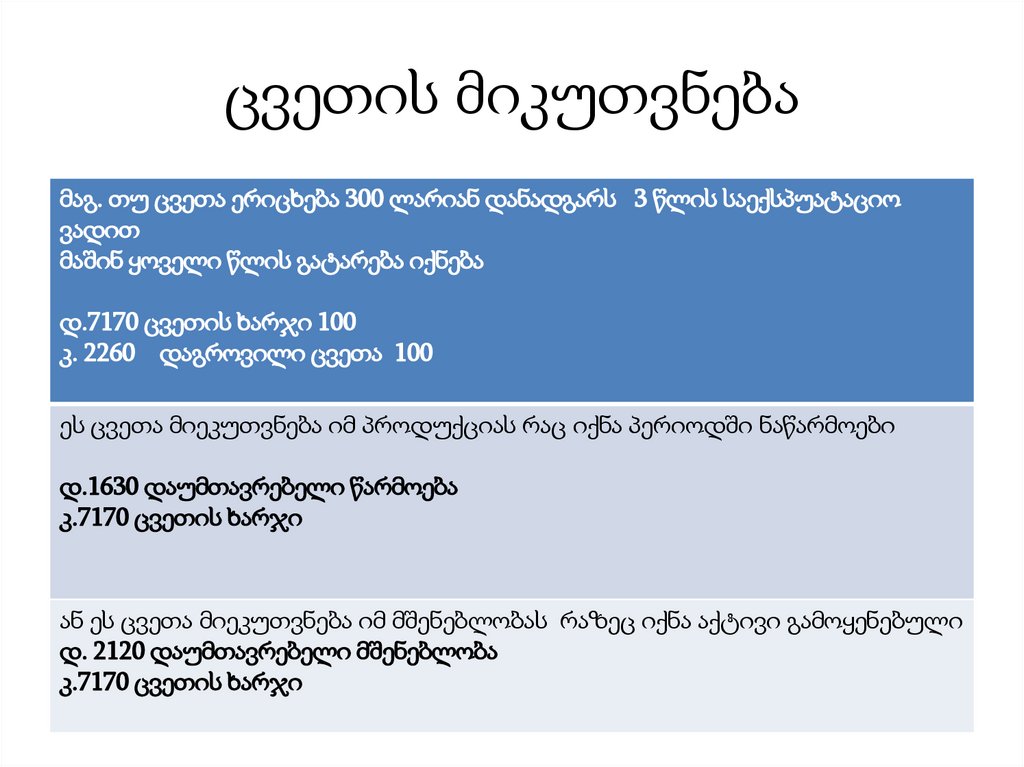

ცვეთის მიკუთვნებამაგ. თუ ცვეთა ერიცხება 300 ლარიან დანადგარს 3 წლის საექსპუატაციო

ვადით

მაშინ ყოველი წლის გატარება იქნება

დ.7170 ცვეთის ხარჯი 100

კ. 2260 დაგროვილი ცვეთა 100

ეს ცვეთა მიეკუთვნება იმ პროდუქციას რაც იქნა პერიოდში ნაწარმოები

დ.1630 დაუმთავრებელი წარმოება

კ.7170 ცვეთის ხარჯი

ან ეს ცვეთა მიეკუთვნება იმ მშენებლობას რაზეც იქნა აქტივი გამოყენებული

დ. 2120 დაუმთავრებელი მშენებლობა

კ.7170 ცვეთის ხარჯი

14.

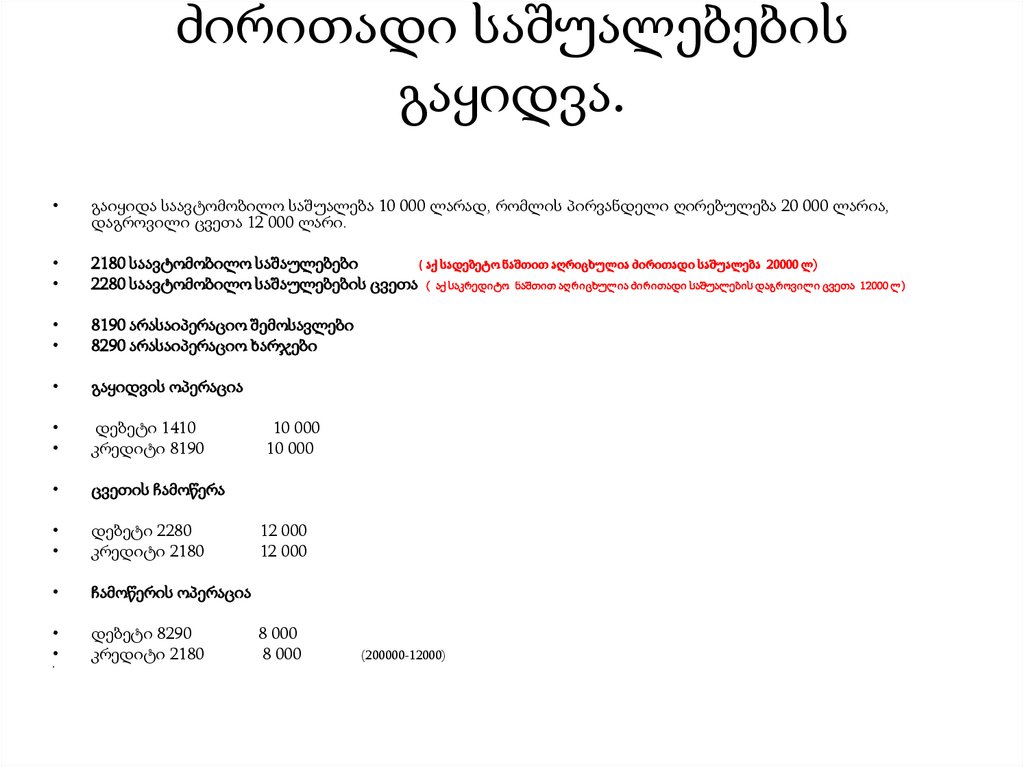

ძირითადი საშუალებებისგაყიდვა.

გაიყიდა საავტომობილო საშუალება 10 000 ლარად, რომლის პირვანდელი ღირებულება 20 000 ლარია,

დაგროვილი ცვეთა 12 000 ლარი.

2180 საავტომობილო საშაულებები

( აქ სადებეტო ნაშთით აღრიცხულია ძირითადი საშუალება 20000 ლ)

2280 საავტომობილო საშაულებების ცვეთა ( აქ საკრედიტო ნაშთით აღრიცხულია ძირითადი საშუალების დაგროვილი ცვეთა 12000 ლ)

8190 არასაიპერაციო შემოსავლები

8290 არასაიპერაციო ხარჯები

გაყიდვის ოპერაცია

დებეტი 1410

კრედიტი 8190

ცვეთის ჩამოწერა

დებეტი 2280

კრედიტი 2180

ჩამოწერის ოპერაცია

დებეტი 8290

კრედიტი 2180

10 000

10 000

12 000

12 000

8 000

8 000

(200000-12000)

15.

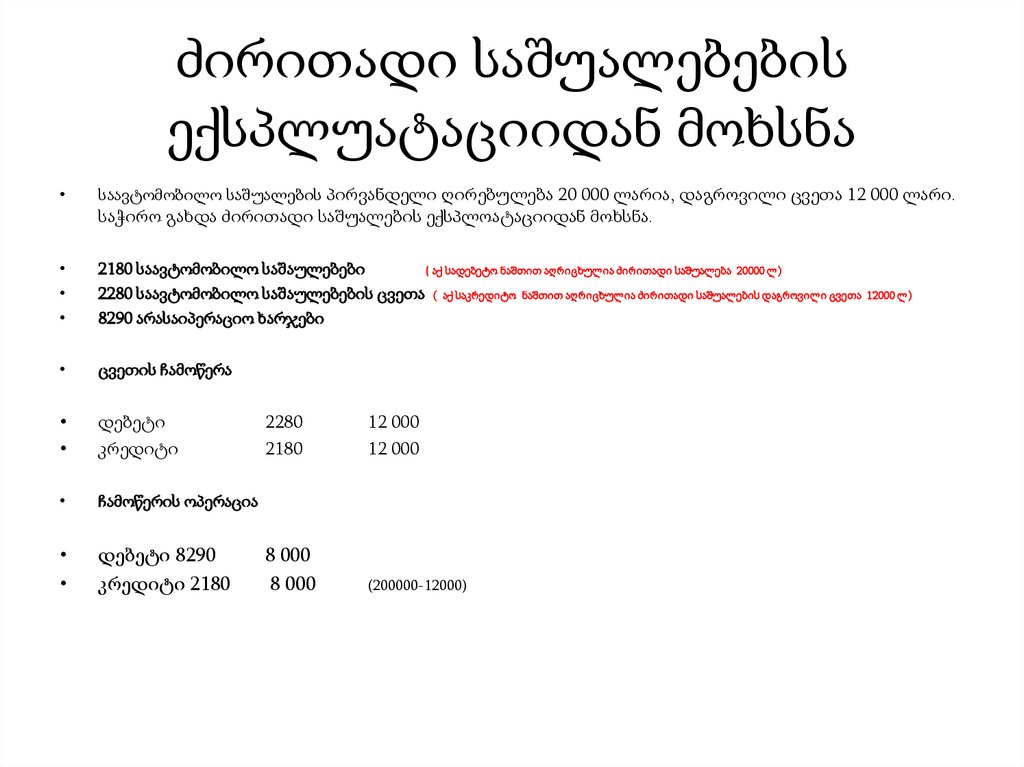

ძირითადი საშუალებებისექსპლუატაციიდან მოხსნა

საავტომობილო საშუალების პირვანდელი ღირებულება 20 000 ლარია, დაგროვილი ცვეთა 12 000 ლარი.

საჭირო გახდა ძირითადი საშუალების ექსპლოატაციიდან მოხსნა.

2180 საავტომობილო საშაულებები

( აქ სადებეტო ნაშთით აღრიცხულია ძირითადი საშუალება 20000 ლ)

2280 საავტომობილო საშაულებების ცვეთა ( აქ საკრედიტო ნაშთით აღრიცხულია ძირითადი საშუალების დაგროვილი ცვეთა 12000 ლ)

8290 არასაიპერაციო ხარჯები

ცვეთის ჩამოწერა

დებეტი

კრედიტი

ჩამოწერის ოპერაცია

დებეტი 8290

კრედიტი 2180

2280

2180

12 000

12 000

8 000

8 000

(200000-12000)

16.

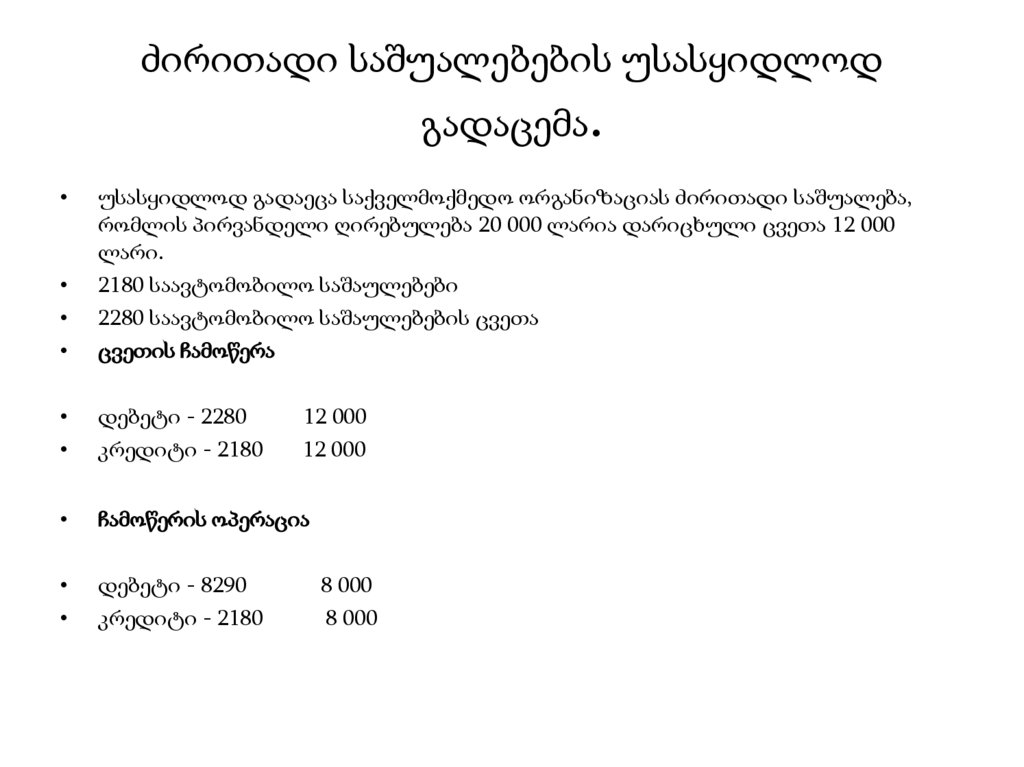

ძირითადი საშუალებების უსასყიდლოდგადაცემა.

უსასყიდლოდ გადაეცა საქველმოქმედო ორგანიზაციას ძირითადი საშუალება,

რომლის პირვანდელი ღირებულება 20 000 ლარია დარიცხული ცვეთა 12 000

ლარი.

2180 საავტომობილო საშაულებები

2280 საავტომობილო საშაულებების ცვეთა

ცვეთის ჩამოწერა

დებეტი - 2280

კრედიტი - 2180

ჩამოწერის ოპერაცია

დებეტი - 8290

კრედიტი - 2180

12 000

12 000

8 000

8 000