Экономика

ЭкономикаПохожие презентации:

Домохозяйства. Мировая экономика. Рациональное экономическое поведение

1.

Занятие №22Домохозяйства. Мировая

экономика. Рациональное

экономическое поведение

2.

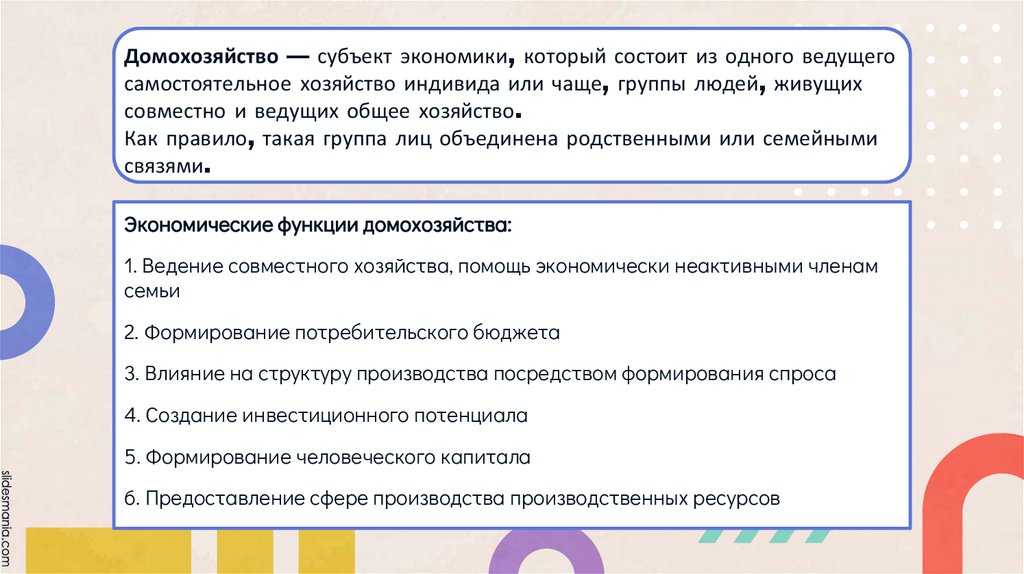

Домохозяйство — субъект экономики, который состоит из одного ведущегосамостоятельное хозяйство индивида или чаще, группы людей, живущих

совместно и ведущих общее хозяйство.

Как правило, такая группа лиц объединена родственными или семейными

связями.

Экономические функции домохозяйства:

1. Ведение совместного хозяйства, помощь экономически неактивными членам

семьи

2. Формирование потребительского бюджета

3. Влияние на структуру производства посредством формирования спроса

4. Создание инвестиционного потенциала

5. Формирование человеческого капитала

6. Предоставление сфере производства производственных ресурсов

3.

4.

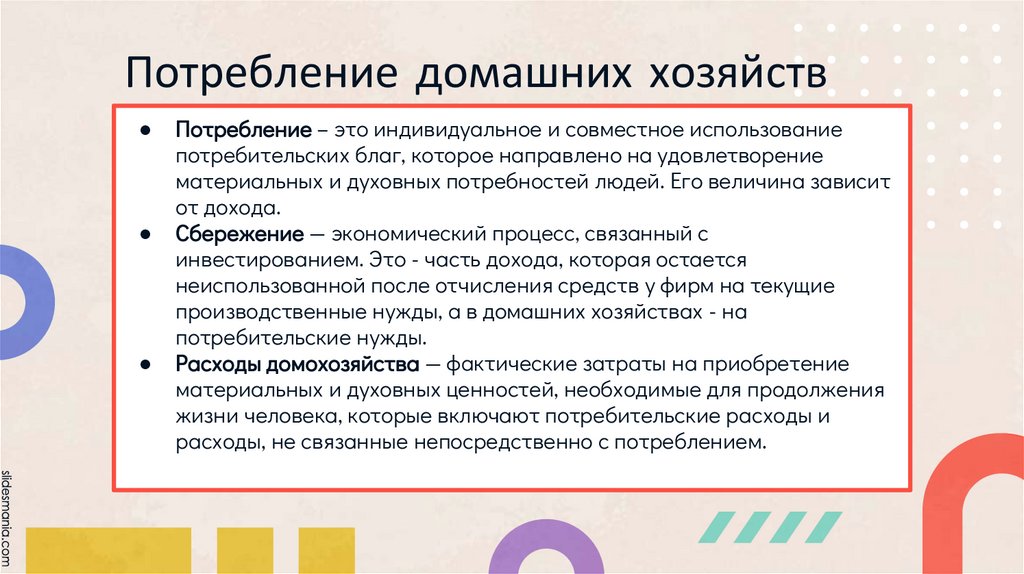

Потребление домашних хозяйствПотребление – это индивидуальное и совместное использование

потребительских благ, которое направлено на удовлетворение

материальных и духовных потребностей людей. Его величина зависит

от дохода.

Сбережение — экономический процесс, связанный с

инвестированием. Это - часть дохода, которая остается

неиспользованной после отчисления средств у фирм на текущие

производственные нужды, а в домашних хозяйствах - на

потребительские нужды.

Расходы домохозяйства — фактические затраты на приобретение

материальных и духовных ценностей, необходимые для продолжения

жизни человека, которые включают потребительские расходы и

расходы, не связанные непосредственно с потреблением.

5.

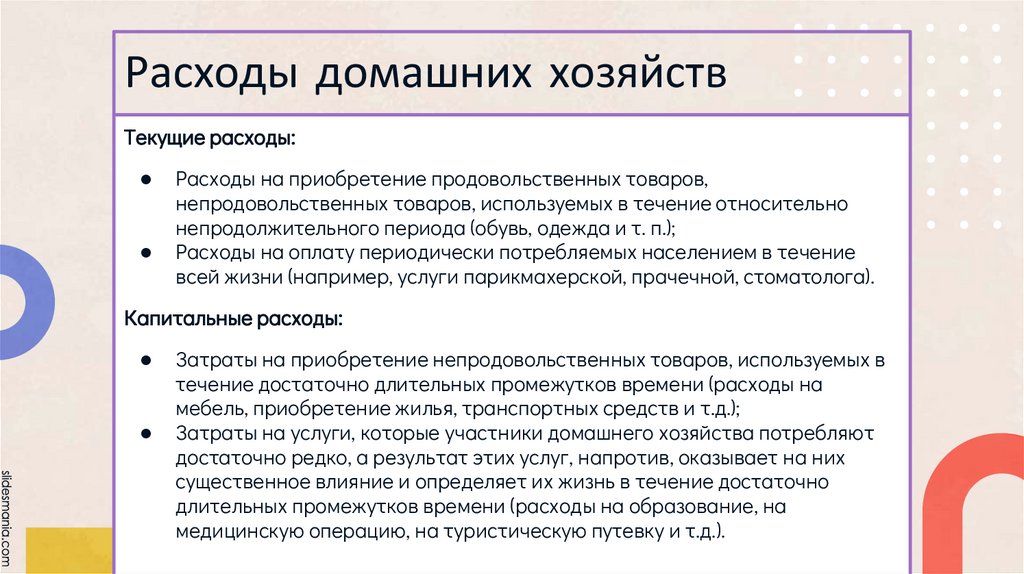

Расходы домашних хозяйствТекущие расходы:

Расходы на приобретение продовольственных товаров,

непродовольственных товаров, используемых в течение относительно

непродолжительного периода (обувь, одежда и т. п.);

Расходы на оплату периодически потребляемых населением в течение

всей жизни (например, услуги парикмахерской, прачечной, стоматолога).

Капитальные расходы:

Затраты на приобретение непродовольственных товаров, используемых в

течение достаточно длительных промежутков времени (расходы на

мебель, приобретение жилья, транспортных средств и т.д.);

Затраты на услуги, которые участники домашнего хозяйства потребляют

достаточно редко, а результат этих услуг, напротив, оказывает на них

существенное влияние и определяет их жизнь в течение достаточно

длительных промежутков времени (расходы на образование, на

медицинскую операцию, на туристическую путевку и т.д.).

6.

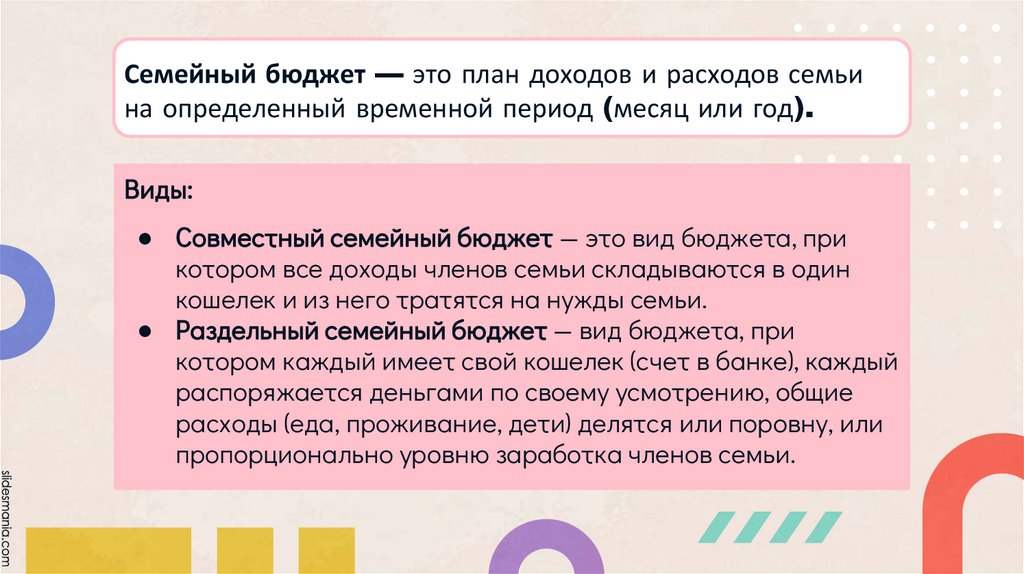

Семейный бюджет — это план доходов и расходов семьина определенный временной период (месяц или год).

Виды:

● Совместный семейный бюджет — это вид бюджета, при

котором все доходы членов семьи складываются в один

кошелек и из него тратятся на нужды семьи.

● Раздельный семейный бюджет — вид бюджета, при

котором каждый имеет свой кошелек (счет в банке), каждый

распоряжается деньгами по своему усмотрению, общие

расходы (еда, проживание, дети) делятся или поровну, или

пропорционально уровню заработка членов семьи.

7.

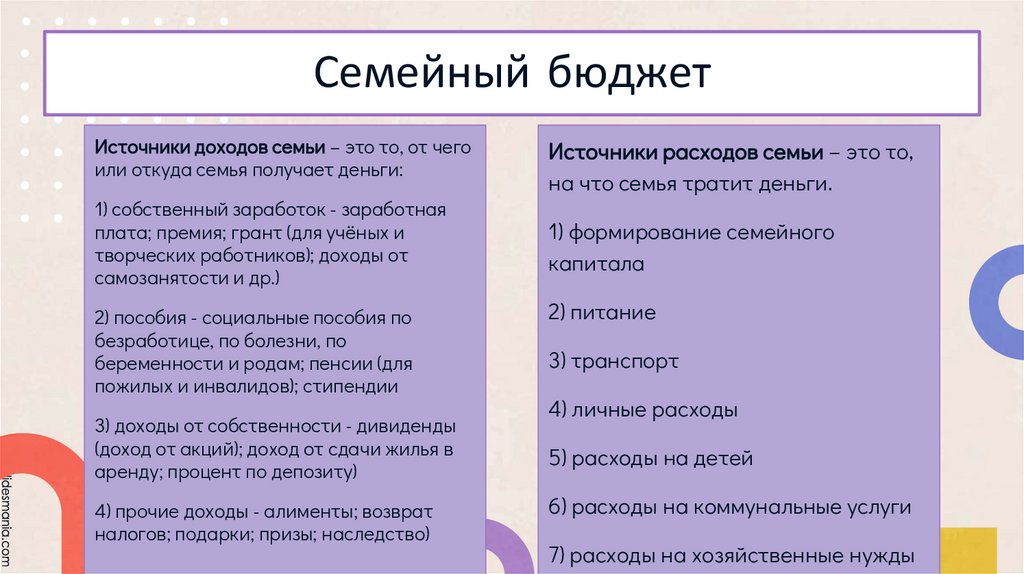

Семейный бюджетИсточники доходов семьи – это то, от чего

или откуда семья получает деньги:

1) собственный заработок - заработная

плата; премия; грант (для учёных и

творческих работников); доходы от

самозанятости и др.)

2) пособия - социальные пособия по

безработице, по болезни, по

беременности и родам; пенсии (для

пожилых и инвалидов); стипендии

3) доходы от собственности - дивиденды

(доход от акций); доход от сдачи жилья в

аренду; процент по депозиту)

4) прочие доходы - алименты; возврат

налогов; подарки; призы; наследство)

Источники расходов семьи – это то,

на что семья тратит деньги.

1) формирование семейного

капитала

2) питание

3) транспорт

4) личные расходы

5) расходы на детей

6) расходы на коммунальные услуги

7) расходы на хозяйственные нужды

8.

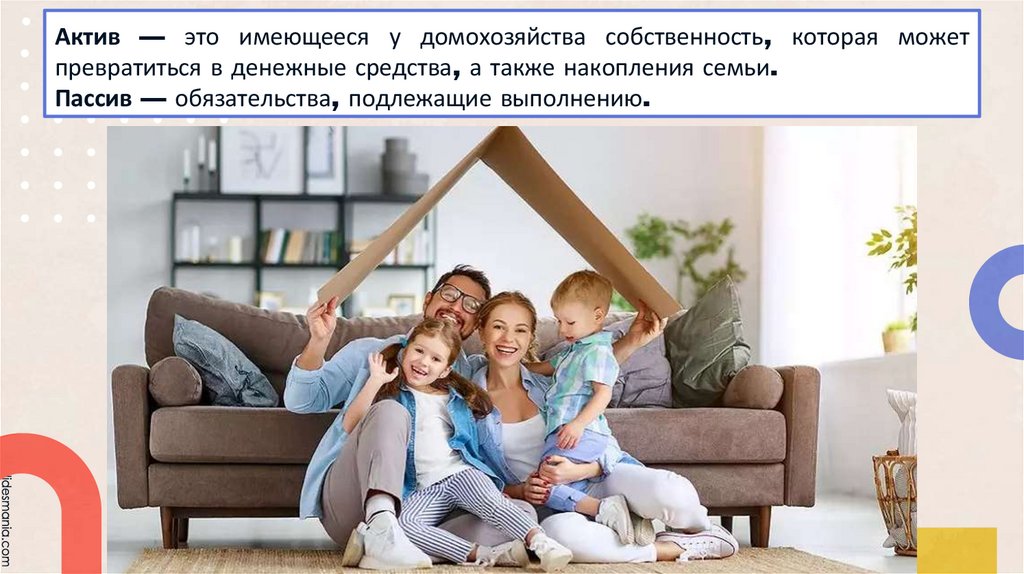

Актив — это имеющееся у домохозяйства собственность, которая можетпревратиться в денежные средства, а также накопления семьи.

Пассив — обязательства, подлежащие выполнению.

9.

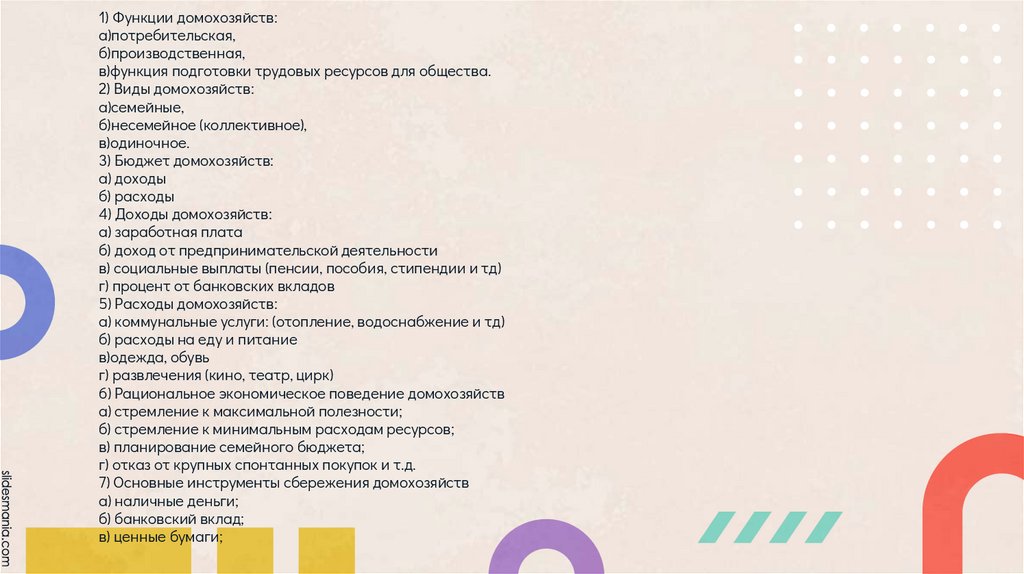

1) Функции домохозяйств:а)потребительская,

б)производственная,

в)функция подготовки трудовых ресурсов для общества.

2) Виды домохозяйств:

а)семейные,

б)несемейное (коллективное),

в)одиночное.

3) Бюджет домохозяйств:

а) доходы

б) расходы

4) Доходы домохозяйств:

а) заработная плата

б) доход от предпринимательской деятельности

в) социальные выплаты (пенсии, пособия, стипендии и тд)

г) процент от банковских вкладов

5) Расходы домохозяйств:

а) коммунальные услуги: (отопление, водоснабжение и тд)

б) расходы на еду и питание

в)одежда, обувь

г) развлечения (кино, театр, цирк)

6) Рациональное экономическое поведение домохозяйств

а) стремление к максимальной полезности;

б) стремление к минимальным расходам ресурсов;

в) планирование семейного бюджета;

г) отказ от крупных спонтанных покупок и т.д.

7) Основные инструменты сбережения домохозяйств

а) наличные деньги;

б) банковский вклад;

в) ценные бумаги;

10.

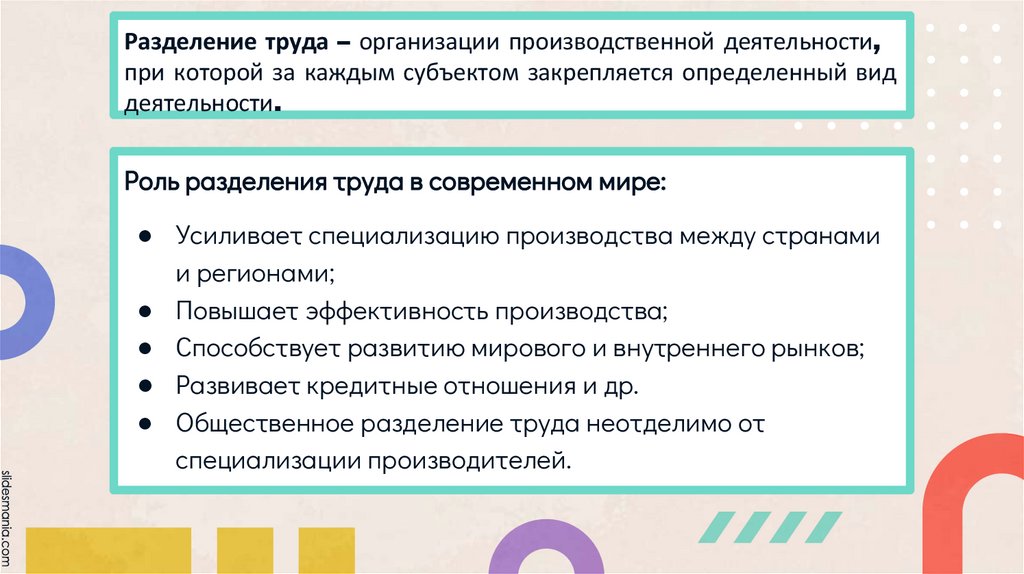

Разделение труда – организации производственной деятельности,при которой за каждым субъектом закрепляется определенный вид

деятельности.

Роль разделения труда в современном мире:

● Усиливает специализацию производства между странами

и регионами;

● Повышает эффективность производства;

● Способствует развитию мирового и внутреннего рынков;

● Развивает кредитные отношения и др.

● Общественное разделение труда неотделимо от

специализации производителей.

11.

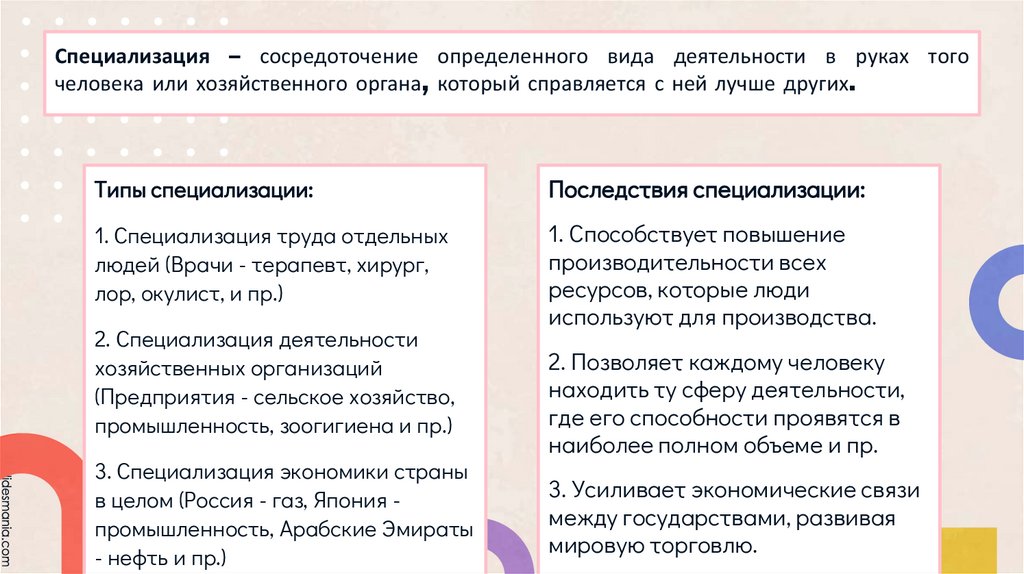

Специализация – сосредоточение определенного вида деятельности в руках тогочеловека или хозяйственного органа, который справляется с ней лучше других.

Типы специализации:

Последствия специализации:

1. Специализация труда отдельных

людей (Врачи - терапевт, хирург,

лор, окулист, и пр.)

1. Способствует повышение

производительности всех

ресурсов, которые люди

используют для производства.

2. Специализация деятельности

хозяйственных организаций

(Предприятия - сельское хозяйство,

промышленность, зоогигиена и пр.)

3. Специализация экономики страны

в целом (Россия - газ, Япония промышленность, Арабские Эмираты

- нефть и пр.)

2. Позволяет каждому человеку

находить ту сферу деятельности,

где его способности проявятся в

наиболее полном объеме и пр.

3. Усиливает экономические связи

между государствами, развивая

мировую торговлю.

12.

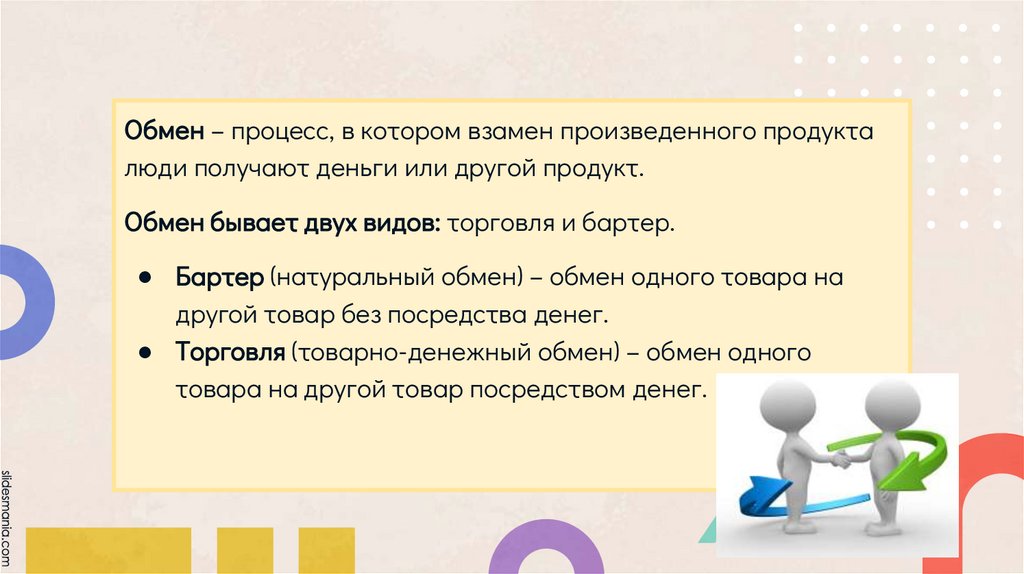

Обмен – процесс, в котором взамен произведенного продукталюди получают деньги или другой продукт.

Обмен бывает двух видов: торговля и бартер.

● Бартер (натуральный обмен) – обмен одного товара на

другой товар без посредства денег.

● Торговля (товарно-денежный обмен) – обмен одного

товара на другой товар посредством денег.

13.

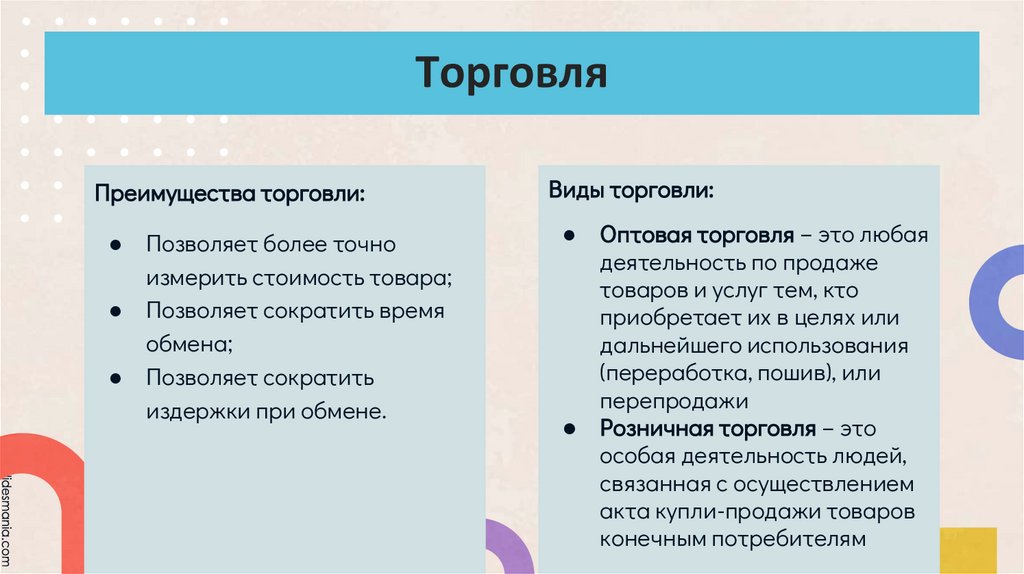

ТорговляПреимущества торговли:

Виды торговли:

● Позволяет более точно

измерить стоимость товара;

● Позволяет сократить время

обмена;

● Позволяет сократить

издержки при обмене.

● Оптовая торговля – это любая

деятельность по продаже

товаров и услуг тем, кто

приобретает их в целях или

дальнейшего использования

(переработка, пошив), или

перепродажи

● Розничная торговля – это

особая деятельность людей,

связанная с осуществлением

акта купли-продажи товаров

конечным потребителям

14.

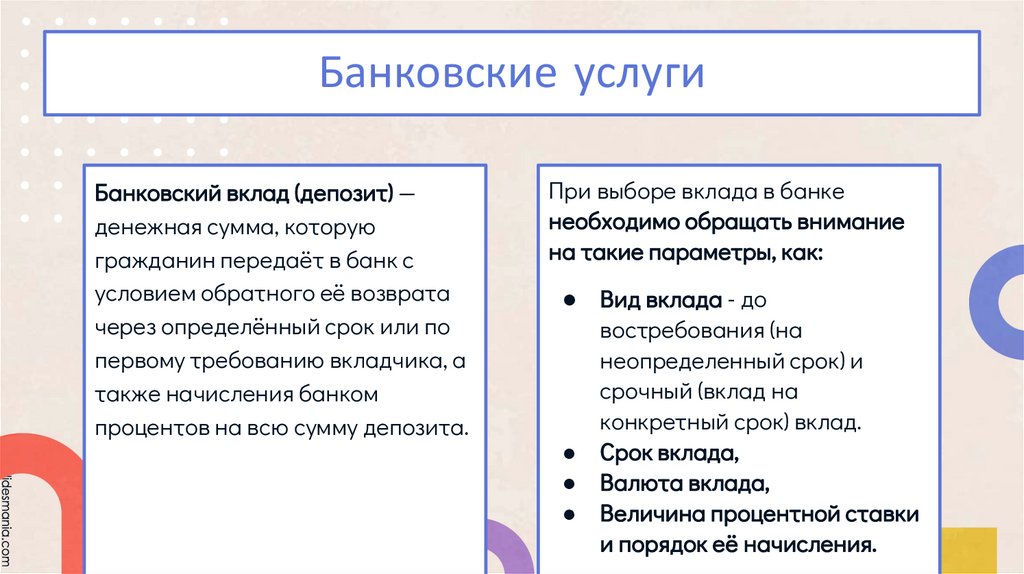

Банковские услугиБанковский вклад (депозит) —

денежная сумма, которую

гражданин передаёт в банк с

условием обратного её возврата

через определённый срок или по

первому требованию вкладчика, а

также начисления банком

процентов на всю сумму депозита.

При выборе вклада в банке

необходимо обращать внимание

на такие параметры, как:

● Вид вклада - до

востребования (на

неопределенный срок) и

срочный (вклад на

конкретный срок) вклад.

● Срок вклада,

● Валюта вклада,

● Величина процентной ставки

и порядок её начисления.

15.

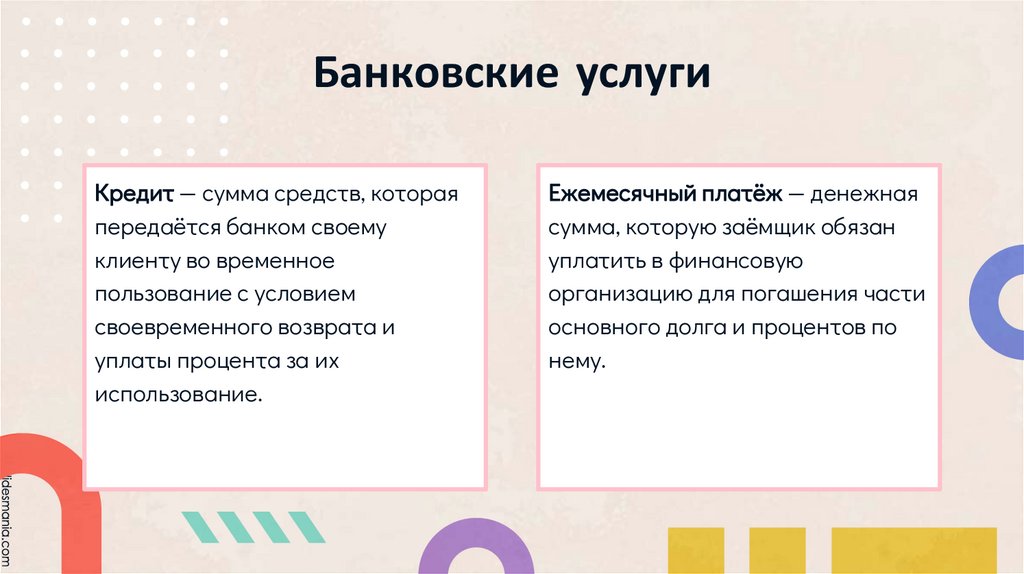

Банковские услугиКредит — сумма средств, которая

передаётся банком своему

клиенту во временное

пользование с условием

своевременного возврата и

уплаты процента за их

использование.

Ежемесячный платёж — денежная

сумма, которую заёмщик обязан

уплатить в финансовую

организацию для погашения части

основного долга и процентов по

нему.

16.

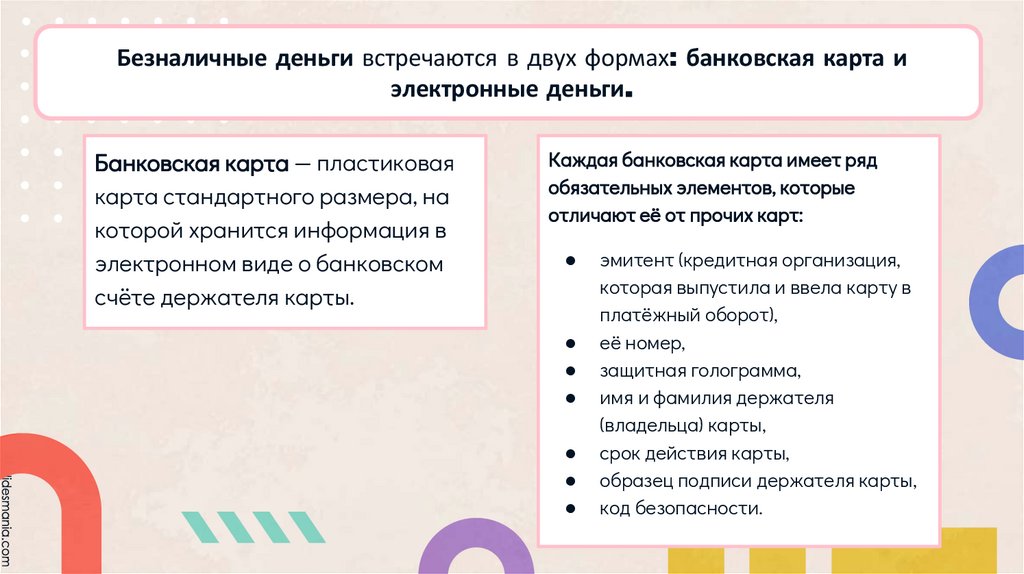

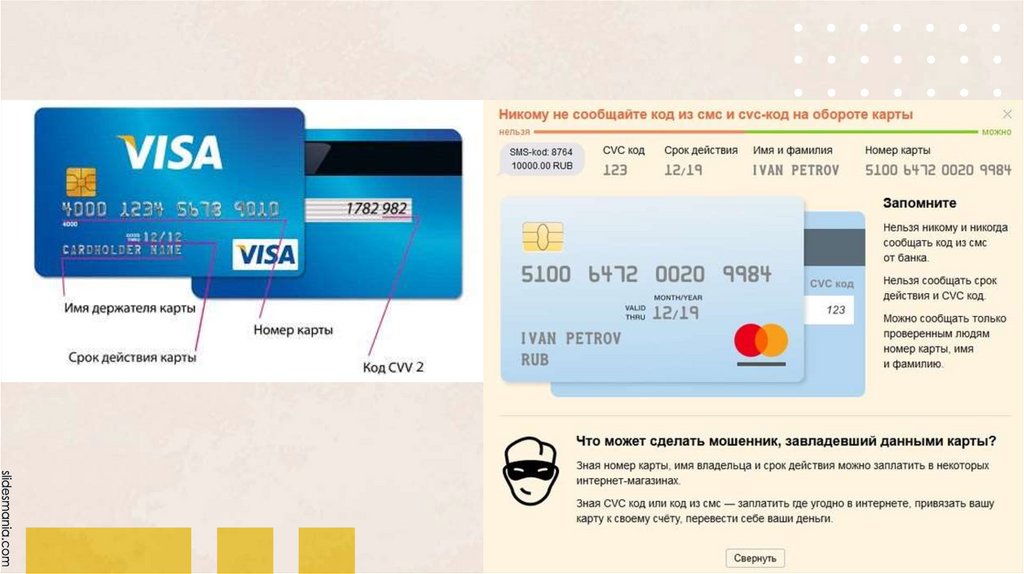

Безналичные деньги встречаются в двух формах: банковская карта иэлектронные деньги.

Банковская карта — пластиковая

карта стандартного размера, на

которой хранится информация в

электронном виде о банковском

счёте держателя карты.

Каждая банковская карта имеет ряд

обязательных элементов, которые

отличают её от прочих карт:

эмитент (кредитная организация,

которая выпустила и ввела карту в

платёжный оборот),

её номер,

защитная голограмма,

имя и фамилия держателя

(владельца) карты,

срок действия карты,

образец подписи держателя карты,

код безопасности.

17.

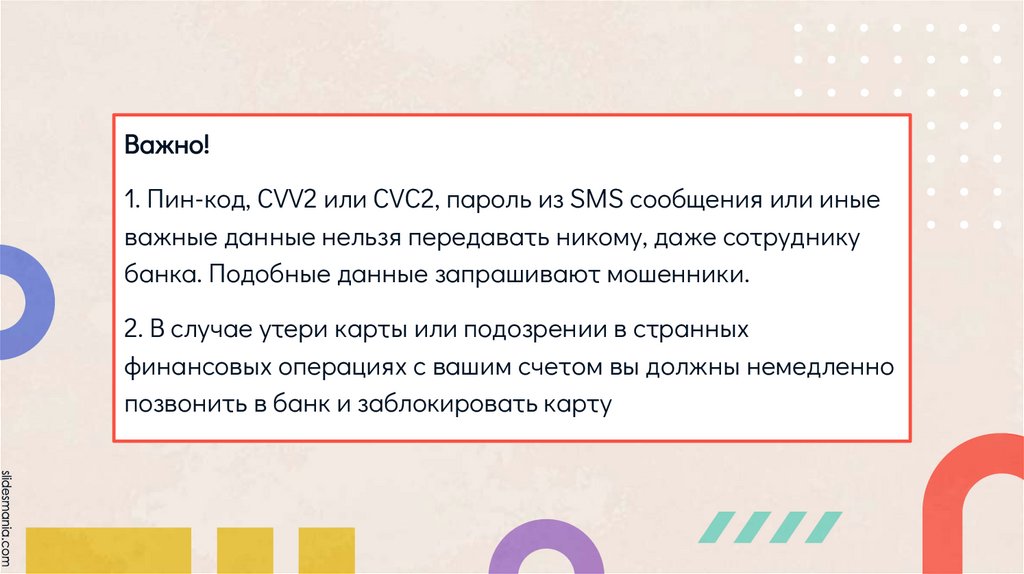

Важно!1. Пин-код, CVV2 или CVC2, пароль из SMS сообщения или иные

важные данные нельзя передавать никому, даже сотруднику

банка. Подобные данные запрашивают мошенники.

2. В случае утери карты или подозрении в странных

финансовых операциях с вашим счетом вы должны немедленно

позвонить в банк и заблокировать карту

18.

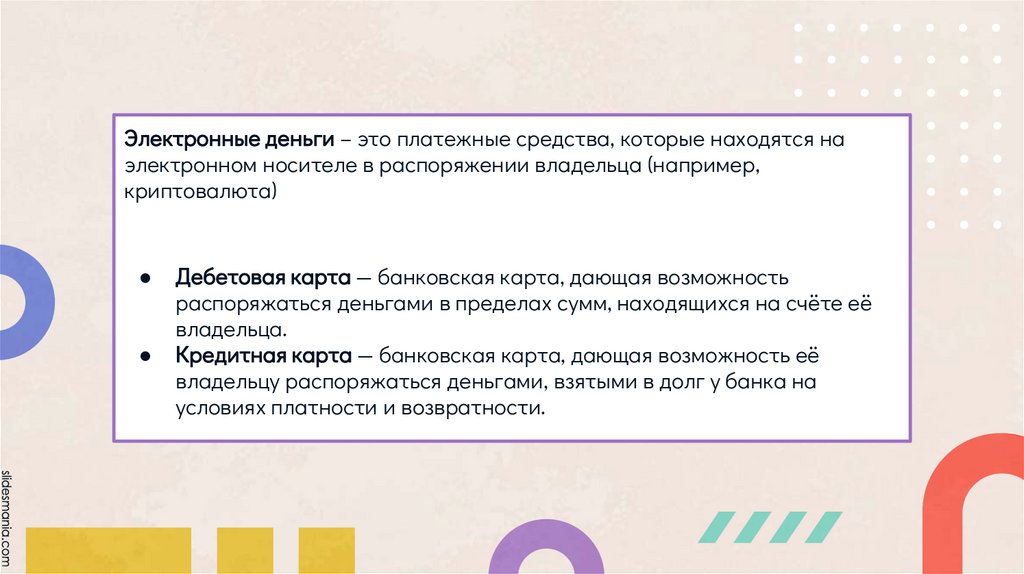

Электронные деньги – это платежные средства, которые находятся наэлектронном носителе в распоряжении владельца (например,

криптовалюта)

Дебетовая карта — банковская карта, дающая возможность

распоряжаться деньгами в пределах сумм, находящихся на счёте её

владельца.

Кредитная карта — банковская карта, дающая возможность её

владельцу распоряжаться деньгами, взятыми в долг у банка на

условиях платности и возвратности.

19.

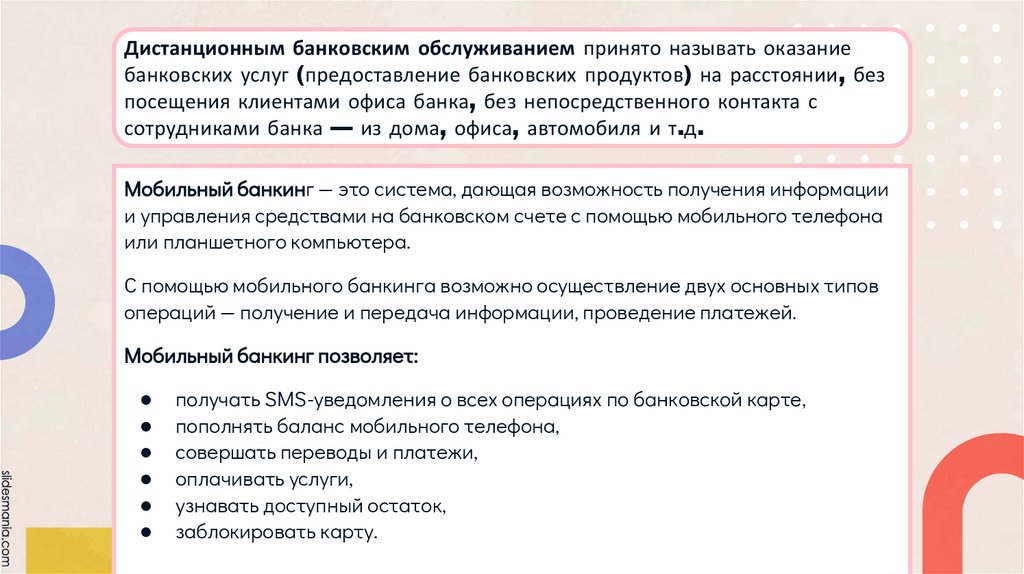

Дистанционным банковским обслуживанием принято называть оказаниебанковских услуг (предоставление банковских продуктов) на расстоянии, без

посещения клиентами офиса банка, без непосредственного контакта с

сотрудниками банка — из дома, офиса, автомобиля и т.д.

Мобильный банкинг — это система, дающая возможность получения информации

и управления средствами на банковском счете с помощью мобильного телефона

или планшетного компьютера.

С помощью мобильного банкинга возможно осуществление двух основных типов

операций — получение и передача информации, проведение платежей.

Мобильный банкинг позволяет:

получать SMS-уведомления о всех операциях по банковской карте,

пополнять баланс мобильного телефона,

совершать переводы и платежи,

оплачивать услуги,

узнавать доступный остаток,

заблокировать карту.

20.

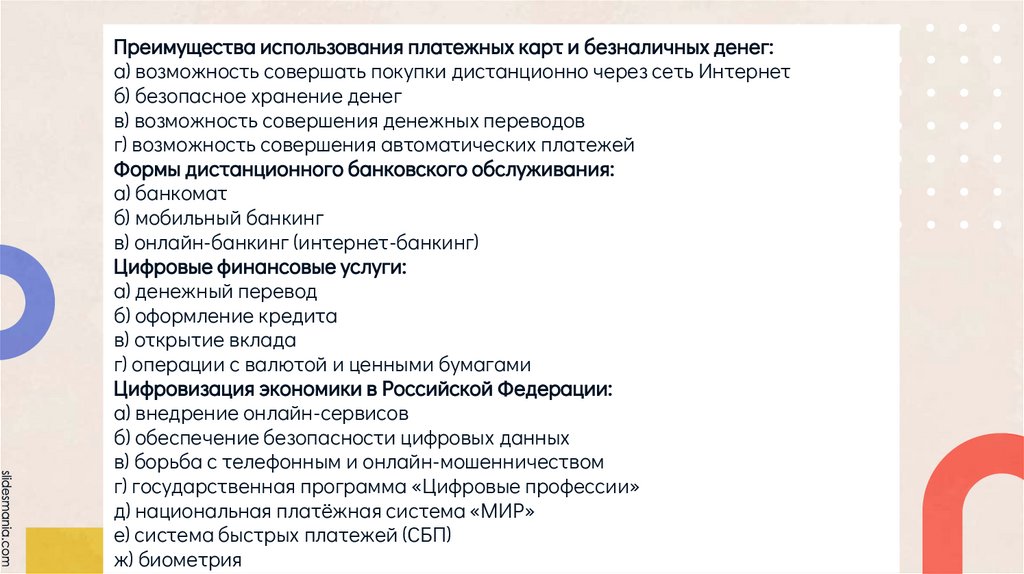

Преимущества использования платежных карт и безналичных денег:а) возможность совершать покупки дистанционно через сеть Интернет

б) безопасное хранение денег

в) возможность совершения денежных переводов

г) возможность совершения автоматических платежей

Формы дистанционного банковского обслуживания:

а) банкомат

б) мобильный банкинг

в) онлайн-банкинг (интернет-банкинг)

Цифровые финансовые услуги:

а) денежный перевод

б) оформление кредита

в) открытие вклада

г) операции с валютой и ценными бумагами

Цифровизация экономики в Российской Федерации:

а) внедрение онлайн-сервисов

б) обеспечение безопасности цифровых данных

в) борьба с телефонным и онлайн-мошенничеством

г) государственная программа «Цифровые профессии»

д) национальная платёжная система «МИР»

е) система быстрых платежей (СБП)

ж) биометрия

21.

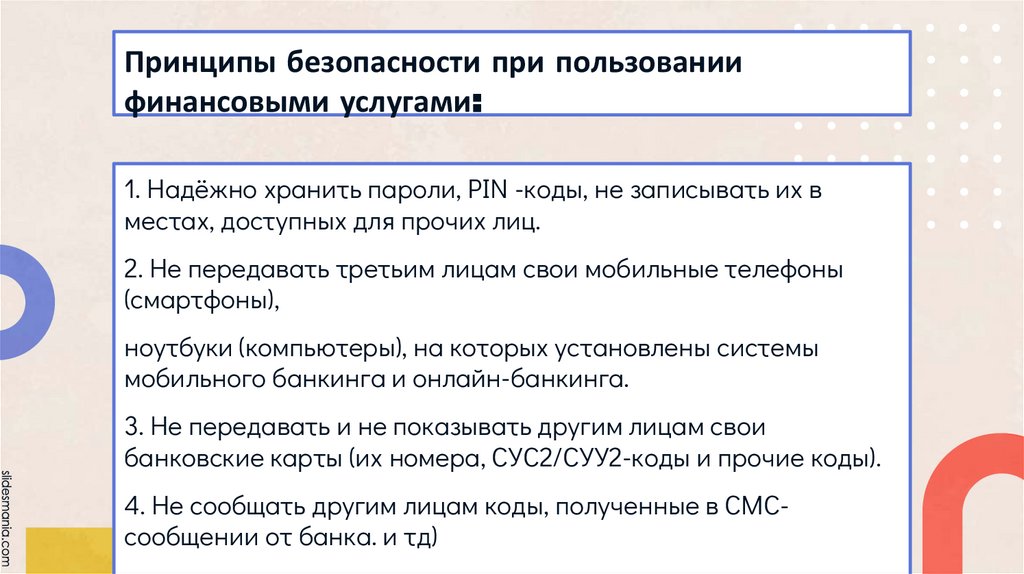

Принципы безопасности при пользованиифинансовыми услугами:

1. Надёжно хранить пароли, PIN -коды, не записывать их в

местах, доступных для прочих лиц.

2. Не передавать третьим лицам свои мобильные телефоны

(смартфоны),

ноутбуки (компьютеры), на которых установлены системы

мобильного банкинга и онлайн-банкинга.

3. Не передавать и не показывать другим лицам свои

банковские карты (их номера, СУС2/СУУ2-коды и прочие коды).

4. Не сообщать другим лицам коды, полученные в СМСсообщении от банка. и тд)

22.

23.

Мировая экономика - совокупность экономик отдельных стран, связанныхмежду собой системой международных экономических отношений на

основе международного разделения труда

Субъекты мировой экономики:

Национальные хозяйства - государства.

Транснациональные корпорации – организации, осуществляющие

свою деятельность в нескольких (многих) государствах (например,

Coca-Cola, McDonalds и др.)

Международные экономические организации – негосударственные

или межгосударственные организации, созданные на базе

договорных соглашений, целью которых является регулирование и

унификация международных экономических отношений, развитие

отдельных экономик или мировой экономической системы в целом

(например, Международный валютный фонд, Международный банк

реконструкции и развития, Всемирная торговая организация и др.)

24.

Международное разделение труда - специализация отдельных стран напроизводстве конкретных видов товаров и услуг, которыми эти страны

обмениваются между собой

Предпосылки международного разделения труда:

● Уровень экономического и научно-технического развития

● Традиции по производству товаров в определенной стране

● Природно-климатические условия

25.

Международная торговля – это совокупность торговых (товарно-денежных)отношений между государствами на мировом рынке на основании

международного разделения труда.

Основными показателями и направлениями международной торговли

являются:

Экспорт – вывоз товара за границу, с целью его продажи в другом

государстве.

Импорт – ввоз иностранного товара в государство, с целью его

продажи на национальном рынке.

Соотношение экспорта и импорта отражает торговый баланс государства.

Торговый баланс государства (или сальдо торгового баланса.) – это

разница между совокупной стоимостью экспорта и импорта

26.

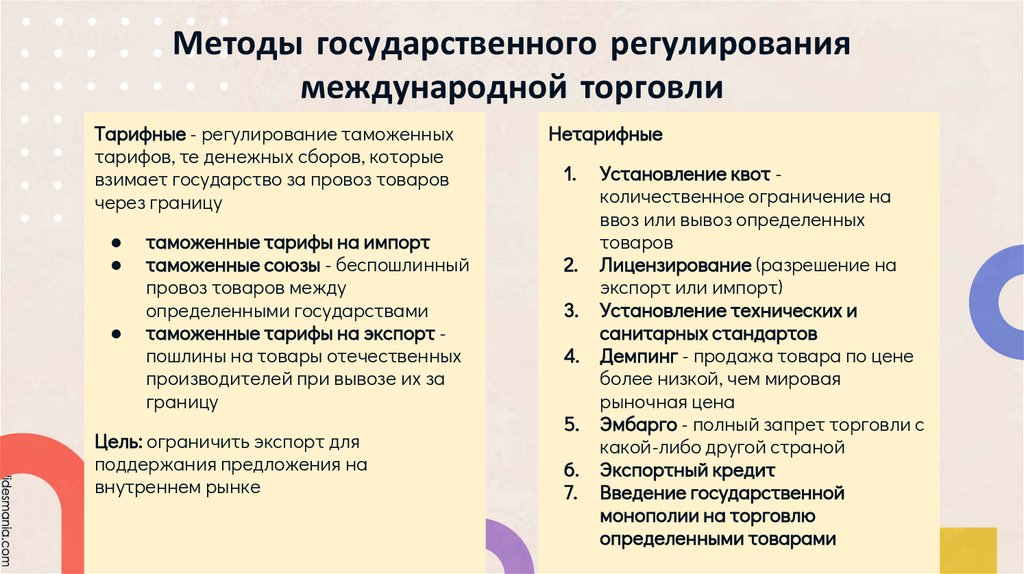

Методы государственного регулированиямеждународной торговли

Тарифные - регулирование таможенных

тарифов, те денежных сборов, которые

взимает государство за провоз товаров

через границу

таможенные тарифы на импорт

таможенные союзы - беспошлинный

провоз товаров между

определенными государствами

таможенные тарифы на экспорт пошлины на товары отечественных

производителей при вывозе их за

границу

Цель: ограничить экспорт для

поддержания предложения на

внутреннем рынке

Нетарифные

1.

2.

3.

4.

5.

6.

7.

Установление квот количественное ограничение на

ввоз или вывоз определенных

товаров

Лицензирование (разрешение на

экспорт или импорт)

Установление технических и

санитарных стандартов

Демпинг - продажа товара по цене

более низкой, чем мировая

рыночная цена

Эмбарго - полный запрет торговли с

какой-либо другой страной

Экспортный кредит

Введение государственной

монополии на торговлю

определенными товарами

27.

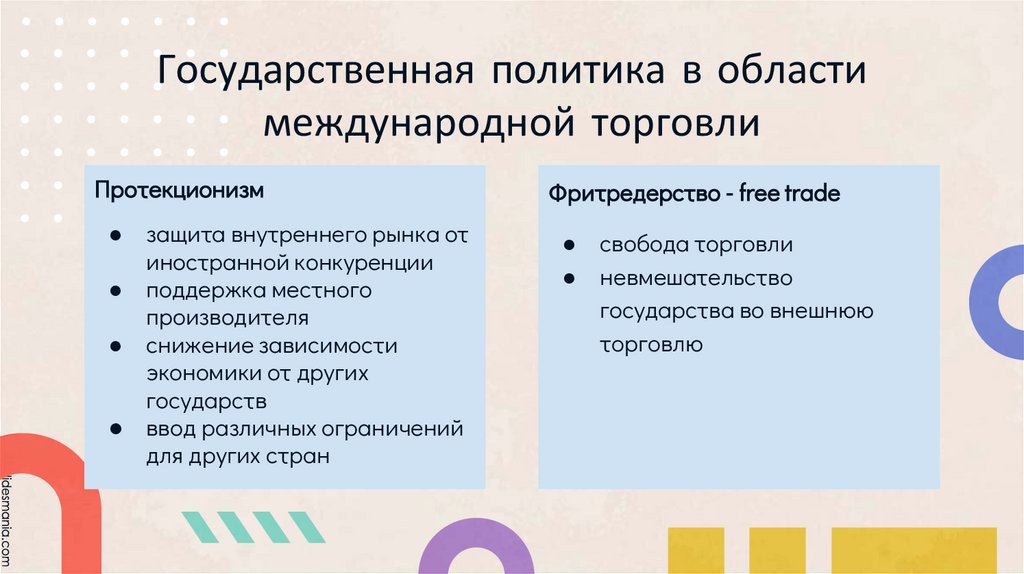

Государственная политика в областимеждународной торговли

Протекционизм

Фритредерство - free trade

● защита внутреннего рынка от

иностранной конкуренции

● поддержка местного

производителя

● снижение зависимости

экономики от других

государств

● ввод различных ограничений

для других стран

● свобода торговли

● невмешательство

государства во внешнюю

торговлю

28.

Потребитель - тот, кто приобретает и использует товары, заказываетработы и услуги для личных бытовых нужд, не связанных с извлечением

прибыли

Цель потребителя: извлечение максимальной полезности от

потребления товаров и услуг

Ограничения на пути достижения цели потребителя:

● семейный (потребительский) бюджет

● цена на товары и услуги

● ассортимент предлагаемых товаров и услуг

29.

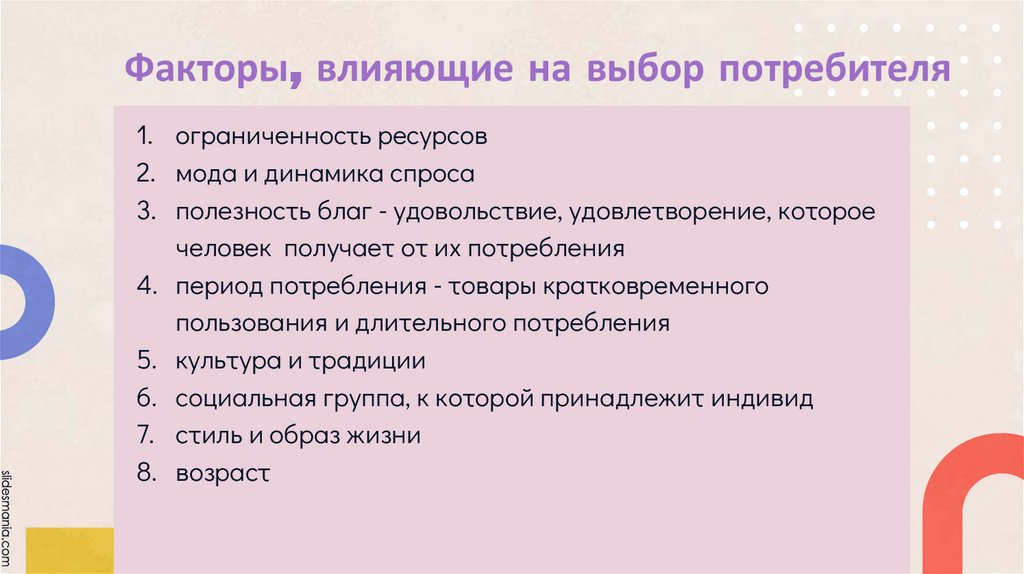

Факторы, влияющие на выбор потребителя1. ограниченность ресурсов

2. мода и динамика спроса

3. полезность благ - удовольствие, удовлетворение, которое

человек получает от их потребления

4. период потребления - товары кратковременного

пользования и длительного потребления

5. культура и традиции

6. социальная группа, к которой принадлежит индивид

7. стиль и образ жизни

8. возраст

30.

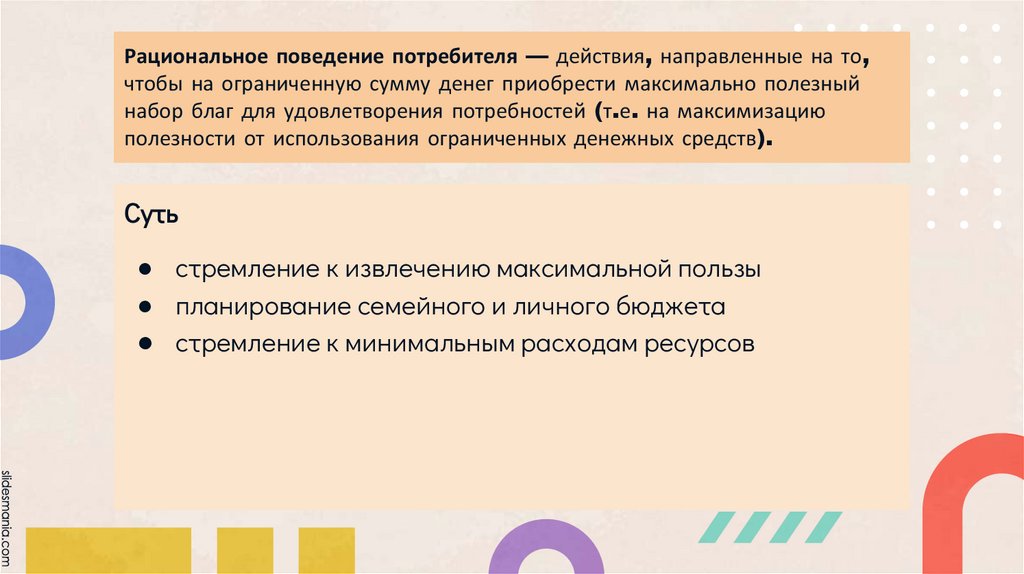

Рациональное поведение потребителя — действия, направленные на то,чтобы на ограниченную сумму денег приобрести максимально полезный

набор благ для удовлетворения потребностей (т.е. на максимизацию

полезности от использования ограниченных денежных средств).

Суть

● стремление к извлечению максимальной пользы

● планирование семейного и личного бюджета

● стремление к минимальным расходам ресурсов

31.

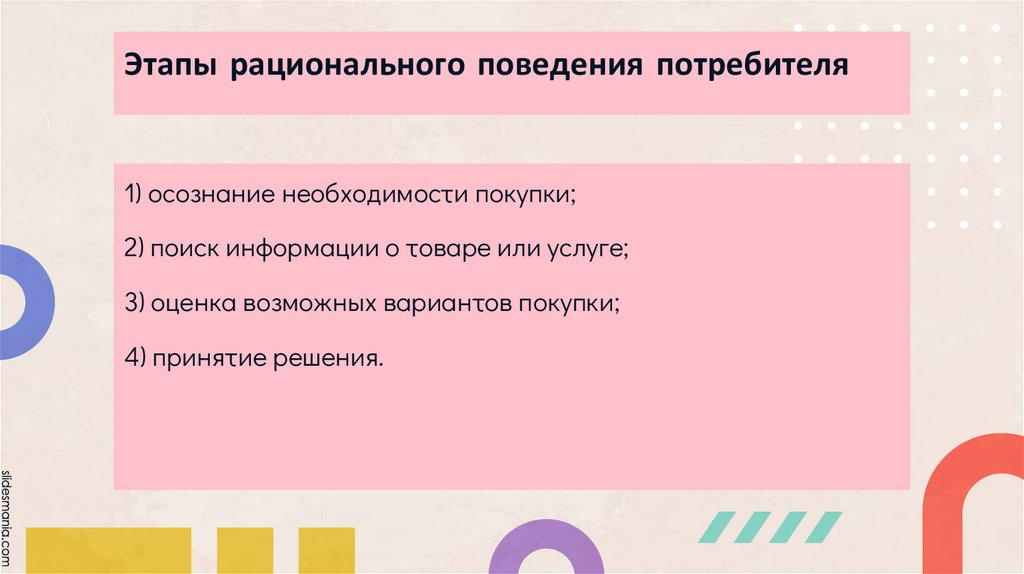

Этапы рационального поведения потребителя1) осознание необходимости покупки;

2) поиск информации о товаре или услуге;

3) оценка возможных вариантов покупки;

4) принятие решения.

32.

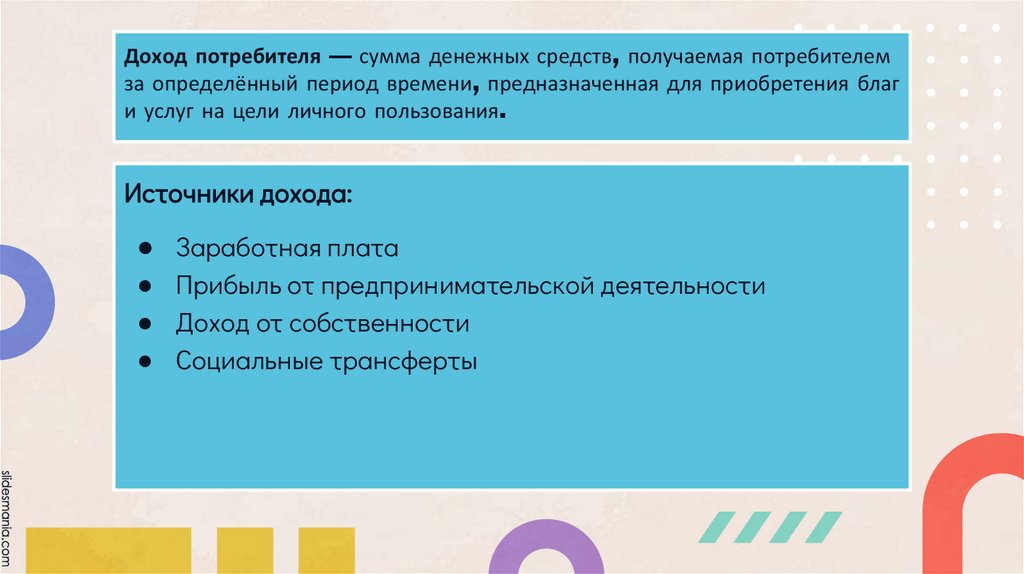

Доход потребителя — сумма денежных средств, получаемая потребителемза определённый период времени, предназначенная для приобретения благ

и услуг на цели личного пользования.

Источники дохода:

Заработная плата

Прибыль от предпринимательской деятельности

Доход от собственности

Социальные трансферты

33.

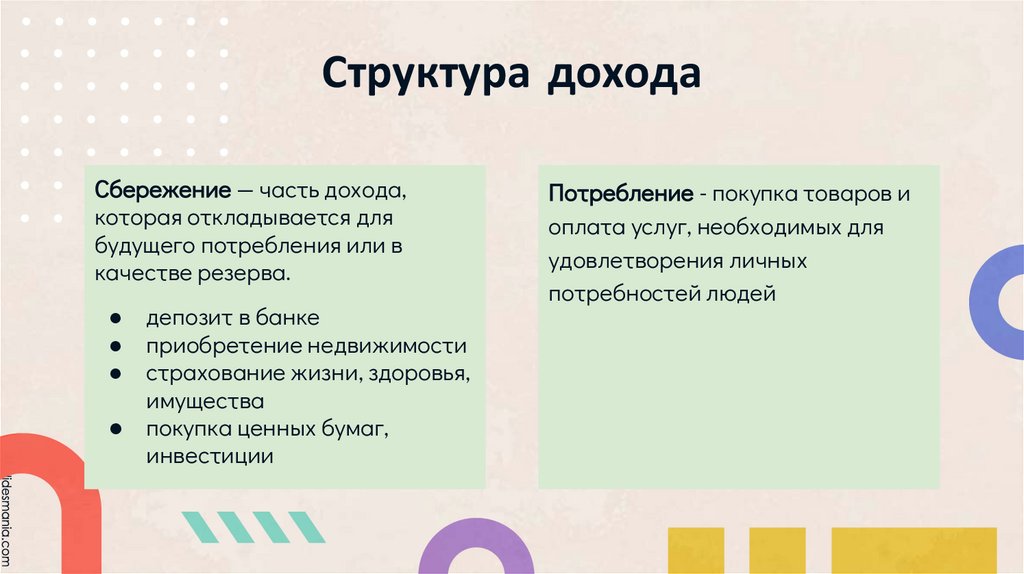

Структура доходаСбережение — часть дохода,

которая откладывается для

будущего потребления или в

качестве резерва.

● депозит в банке

● приобретение недвижимости

● страхование жизни, здоровья,

имущества

● покупка ценных бумаг,

инвестиции

Потребление - покупка товаров и

оплата услуг, необходимых для

удовлетворения личных

потребностей людей

34.

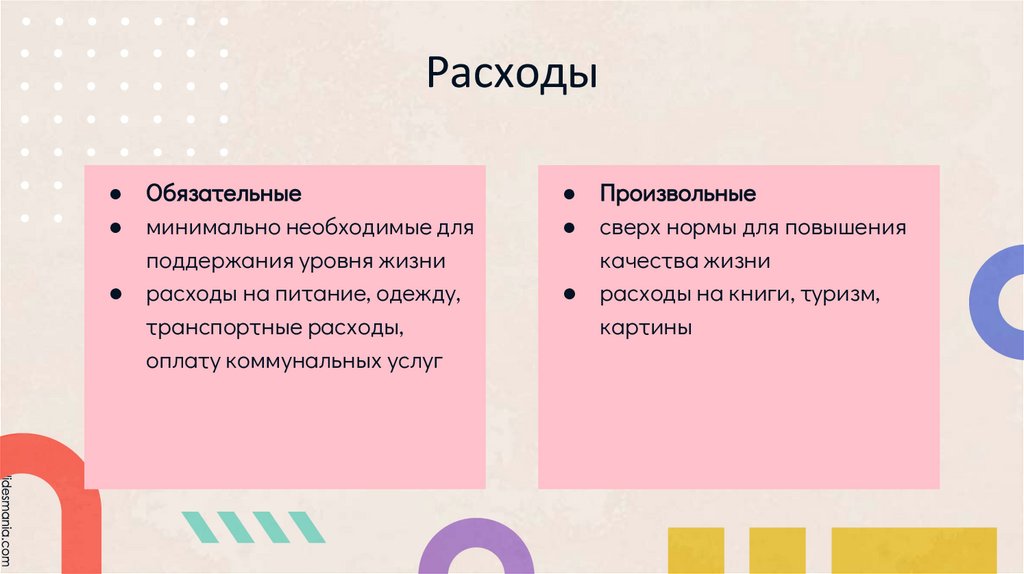

Расходы● Обязательные

● минимально необходимые для

поддержания уровня жизни

● расходы на питание, одежду,

транспортные расходы,

оплату коммунальных услуг

● Произвольные

● сверх нормы для повышения

качества жизни

● расходы на книги, туризм,

картины