Финансы

ФинансыПохожие презентации:

")

")

Системы налогообложения. Вывод дивидендов

1.

Системыналогообложения

ВЫВОД ДИВИДЕНДОВ

2.

ИПДля ИП в 2025 г. предусмотрены две системы налогообложения:

общая с уплатой подоходного налога с физлиц;

единый налог с ИП.

НО ИП с 2022 г. не может уплачивать единый налог при дистанционной торговле.

3.

Подоходный налог с ИПДоходами ИП от осуществления предпринимательской деятельности являются (п. 2 ст. 205 НК):

- выручка, полученная от реализации товаров (работ, услуг), имущественных прав, уменьшенная на

сумму налогов и сборов, исчисляемых из выручки;

- иные доходы, уменьшенные на сумму налогов и сборов, исчисляемых из выручки.

К доходам ИП относятся в том числе:

- стоимость выбывших товаров (сверх норм товарных потерь) по прочим основаниям, не связанным с

выбытием в результате реализации, обмена и безвозмездной передачи (кроме чрезвычайных случаев

по подп. 8.9 ст. 205 НК) (ч. 1 подп. 3.6 ст. 205 НК);

- суммы неустоек (штрафов, пеней), суммы, полученные в результате применения иных мер

ответственности, в том числе в результате возмещения убытков, за нарушение договорных

обязательств, а также поступления в счет возмещения вреда в натуре, убытков, в том числе

упущенной выгоды, не связанные с нарушением договорных обязательств, в размерах,

превышающих размеры вреда в натуре или убытков, в том числе упущенной выгоды (подп. 3.7 ст.

205 НК).

4.

ИП должен включить в доход полученное возмещение от маркетплейса за утерянный/испорченныйтовар и может учесть в расходах фактическую стоимость этого товара.

Кроме того, на списание испорченного/сгоревшего товара ИП следует составить учетный документ

(акт на списание), в котором должны быть отражены сведения:

- фамилия и инициалы физлиц, являющихся участниками хозяйственной операции;

- дата составления документа;

- оценка совершенной хозяйственной операции в натуральных и стоимостных показателях или в

стоимостных показателях;

- подписи материально ответственных лиц (при наличии) и ИП.

5.

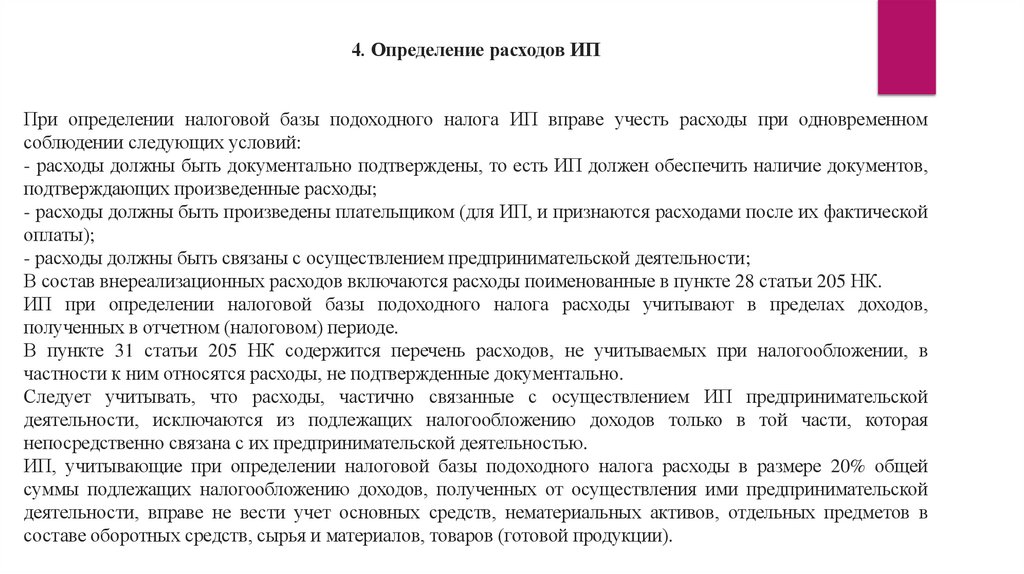

4. Определение расходов ИППри определении налоговой базы подоходного налога ИП вправе учесть расходы при одновременном

соблюдении следующих условий:

- расходы должны быть документально подтверждены, то есть ИП должен обеспечить наличие документов,

подтверждающих произведенные расходы;

- расходы должны быть произведены плательщиком (для ИП, и признаются расходами после их фактической

оплаты);

- расходы должны быть связаны с осуществлением предпринимательской деятельности;

В состав внереализационных расходов включаются расходы поименованные в пункте 28 статьи 205 НК.

ИП при определении налоговой базы подоходного налога расходы учитывают в пределах доходов,

полученных в отчетном (налоговом) периоде.

В пункте 31 статьи 205 НК содержится перечень расходов, не учитываемых при налогообложении, в

частности к ним относятся расходы, не подтвержденные документально.

Следует учитывать, что расходы, частично связанные с осуществлением ИП предпринимательской

деятельности, исключаются из подлежащих налогообложению доходов только в той части, которая

непосредственно связана с их предпринимательской деятельностью.

ИП, учитывающие при определении налоговой базы подоходного налога расходы в размере 20% общей

суммы подлежащих налогообложению доходов, полученных от осуществления ими предпринимательской

деятельности, вправе не вести учет основных средств, нематериальных активов, отдельных предметов в

составе оборотных средств, сырья и материалов, товаров (готовой продукции).

6.

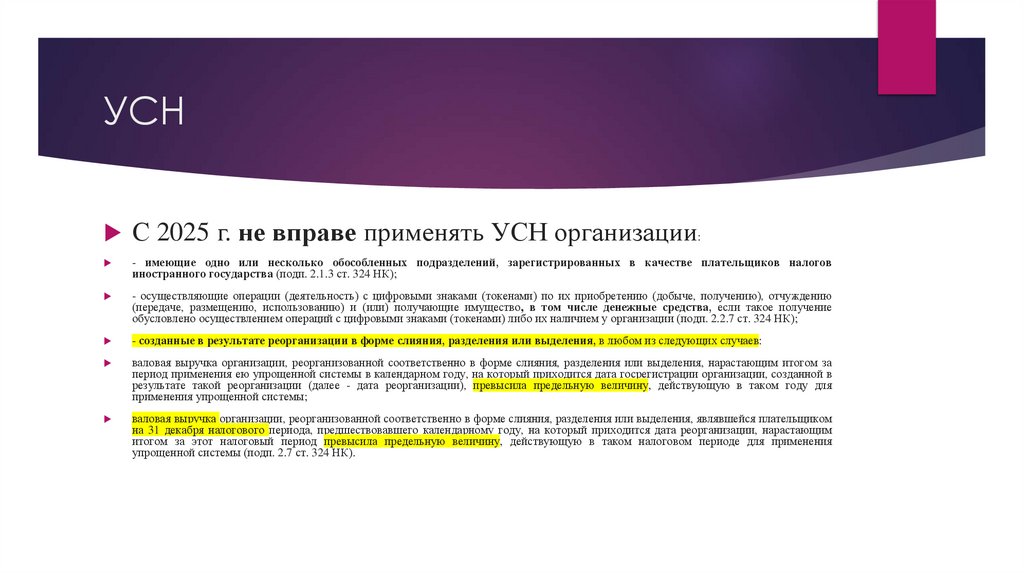

УСНС 2025 г. не вправе применять УСН организации:

- имеющие одно или несколько обособленных подразделений, зарегистрированных в качестве плательщиков налогов

иностранного государства (подп. 2.1.3 ст. 324 НК);

- осуществляющие операции (деятельность) с цифровыми знаками (токенами) по их приобретению (добыче, получению), отчуждению

(передаче, размещению, использованию) и (или) получающие имущество, в том числе денежные средства, если такое получение

обусловлено осуществлением операций с цифровыми знаками (токенами) либо их наличием у организации (подп. 2.2.7 ст. 324 НК);

- созданные в результате реорганизации в форме слияния, разделения или выделения, в любом из следующих случаев:

валовая выручка организации, реорганизованной соответственно в форме слияния, разделения или выделения, нарастающим итогом за

период применения ею упрощенной системы в календарном году, на который приходится дата госрегистрации организации, созданной в

результате такой реорганизации (далее - дата реорганизации), превысила предельную величину, действующую в таком году для

применения упрощенной системы;

валовая выручка организации, реорганизованной соответственно в форме слияния, разделения или выделения, являвшейся плательщиком

на 31 декабря налогового периода, предшествовавшего календарному году, на который приходится дата реорганизации, нарастающим

итогом за этот налоговый период превысила предельную величину, действующую в таком налоговом периоде для применения

упрощенной системы (подп. 2.7 ст. 324 НК).

7.

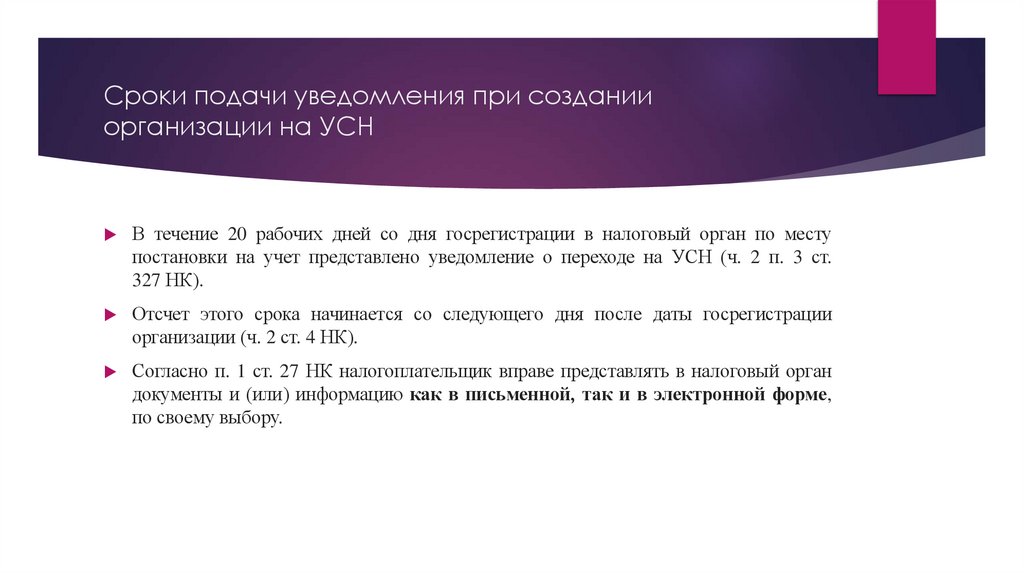

Сроки подачи уведомления при созданииорганизации на УСН

В течение 20 рабочих дней со дня госрегистрации в налоговый орган по месту

постановки на учет представлено уведомление о переходе на УСН (ч. 2 п. 3 ст.

327 НК).

Отсчет этого срока начинается со следующего дня после даты госрегистрации

организации (ч. 2 ст. 4 НК).

Согласно п. 1 ст. 27 НК налогоплательщик вправе представлять в налоговый орган

документы и (или) информацию как в письменной, так и в электронной форме,

по своему выбору.

8.

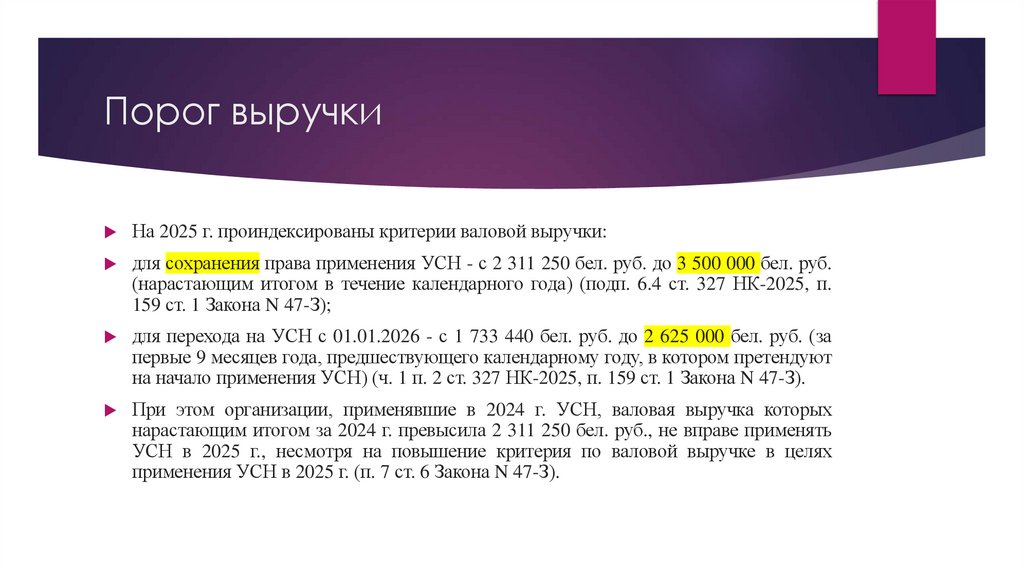

Порог выручкиНа 2025 г. проиндексированы критерии валовой выручки:

для сохранения права применения УСН - с 2 311 250 бел. руб. до 3 500 000 бел. руб.

(нарастающим итогом в течение календарного года) (подп. 6.4 ст. 327 НК-2025, п.

159 ст. 1 Закона N 47-З);

для перехода на УСН с 01.01.2026 - с 1 733 440 бел. руб. до 2 625 000 бел. руб. (за

первые 9 месяцев года, предшествующего календарному году, в котором претендуют

на начало применения УСН) (ч. 1 п. 2 ст. 327 НК-2025, п. 159 ст. 1 Закона N 47-З).

При этом организации, применявшие в 2024 г. УСН, валовая выручка которых

нарастающим итогом за 2024 г. превысила 2 311 250 бел. руб., не вправе применять

УСН в 2025 г., несмотря на повышение критерия по валовой выручке в целях

применения УСН в 2025 г. (п. 7 ст. 6 Закона N 47-З).

9.

Выручка от реализации УСНПри определении налоговой базы налога при УСН выручка отражается по мере оплаты товаров (работ,

услуг, (возмещения расходов и поступления иных сумм, составляющих выручку), в т.ч. получения

предварительной оплаты, аванса, задатка, независимо от даты отгрузки товаров (выполнения работ, оказания

услуг), передачи имущественных прав, даты осуществления возмещаемых расходов (кассовый

принцип), если иное не установлено ч. 2 и 3 п. 7, п. 10 - 12 ст. 328 НК (ч. 2 п. 3 ст. 328 НК).

В соответствии с кассовым принципом датой отражения выручки от реализации товаров (работ, услуг),

имущественных прав является дата оплаты, включая предварительную оплату, авансовый платеж,

задаток (ч. 1 п. 7 ст. 328, абз. 11 п. 2 ст. 326 НК).

Под датой оплаты у плательщика налога при УСН понимается в т.ч. (ч. 4 п. 7 ст. 328 НК):

- дата зачисления денежных средств на его счета в банках

-датой оплаты комитенту (доверителю) при реализации товаров (работ, услуг), имущественных прав на

основе договоров комиссии, поручения либо иных аналогичных гражданско-правовых договоров признается

дата зачисления денежных средств на счет комиссионера (поверенного), если денежные средства за

реализованные комиссионером (поверенным) товары (работы, услуги), имущественные права зачисляются

на счет комиссионера (поверенного) ч. 5 п. 7 ст. 328 НК.

10.

Особенности определения выручки при осуществлении отдельных видовдеятельности на УСН

у комитента (доверителя), иного аналогичного лица –это сумма вознаграждения, а

также дополнительной выгоды (подп. 5.1 ст. 328 НК).

ЧТО ТАКОЕ СПП?

11.

Ведение бухучета одновременно с Книгой при УСНВедение бухучета одновременно с Книгой при УСН

По общему правилу ведение учета в Книге при УСН заменяет обязанность ведения

бухучета и составления бухгалтерской (финансовой) отчетности для организаций с

численностью работников в среднем с начала года по отчетный период включительно

не более 15 чел., размер валовой выручки которых нарастающим итогом с начала года

не превышает 900 000 руб.

12.

Добровольное прекращение применения УСНПрименение УСН может быть прекращено начиная с месяца, следующего за

календарным кварталом, в декларации по налогу при УСН за который отражено

решение об отказе от применения УСН (подп. 6.2 ст. 327, п. 2 ст. 330 НК).

Обратите внимание!

Плательщики, перешедшие с УСН на общий порядок налогообложения после 1 января

текущего года, не вправе в следующем календарном году применять УСН (п. 4 ст.

324 НК).

13.

Опасный моментСдающие в аренду (передающие в финансовую аренду (лизинг)), предоставляющие

в иное возмездное пользование капстроения, не находящиеся у них на праве

собственности (общей собственности), хозяйственного ведения, оперативного

управления.

Лишаются права применения УСН

14.

Условия распределения и выплаты дивидендовРаспределением дивидендов называют принятие решения по этому вопросу общим

собранием участников хозобщества. Выплатой - непосредственно передачу

денежных средств или иного имущества участникам.

Порядок распределения и выплаты дивидендов также отличается в зависимости от

организационно-правовой формы юрлица, которое их распределяет. Такой порядок

должен быть закреплен в уставе юрлица (абз. 11 ч. 2 ст. 14, ч. 3 ст. 72, ч. 1 ст. 96, ч. 6

ст. 112 Закона о хозобществах; абз. 7 п. 6 ст. 113 ГК)

15.

Налогообложение дивидендовЕсли дивиденды выплачиваются физическим лицам, необходимо исчислить подоходный налог,

удержать его и перечислить в бюджет. По доходам, в виде дивидендов, определение налоговой базы

подоходного налога производится в таком же порядке, как для налога на прибыль (подп. 1.1 ст. 197, п.

10 ст. 199, п. 6 ст. 182 НК).

При выполнении определенных условий к сумме рассчитанного дохода в виде дивидендов могут

быть применены налоговые вычеты: стандартные, социальные, имущественный (ч. 1 п. 3 ст. 199 НК).

Дата фактического получения дохода в виде дивидендов определяется как день принятия решения о

распределении прибыли путем объявления и выплаты дивидендов (подп. 1.9 ст. 213 НК). На эту дату

исчисляется сумма подоходного налога, которая подлежит удержанию и перечислению в бюджет (п. 1

ст. 216 НК).

По общему правилу подоходный налог с дивидендов исчисляется по ставке 13% (п. 1 ст. 214 НК). Но

могут применяться и иные ставки: 6% или 0%. Условия применения этих ставок подоходного налога

такие же, как и для налога на прибыль (п. 5, 6 ст. 214 НК, письмо МНС и Минфина N 2-2-10/00253/51-30/24).

16.

Условия распределения и выплаты дивидендовСумма прибыли, отраженная в балансе по строке 460 "Нераспределенная прибыль

(непокрытый убыток)", может быть направлена на выплату дивидендов (п.

67 Инструкции N 50, ч. 7 п. 14 НСБУ N 104).

При этом следует соблюдать установленные законодательством условия и

ограничения. Так, в частности, стоимость чистых активов хозобщества не должна

быть меньше суммы уставного фонда и резервных фондов либо становиться меньше

их суммы в результате выплаты дивидендов (абз. 3 ч. 5 ст. 72, абз. 5 ч. 4 ст. 96 Закона

о хозобществах).

17.

Учет и налогообложение дивидендов при УСНУчет и налогообложение дивидендов при УСН

Организации на УСН, как и организации с общей системой налогообложения, могут

также получать и выплачивать дивиденды. Но для них имеются определенные

особенности в учете и налогообложении. Кроме того, для плательщиков налога на

УСН, которые ведут учет только в Книге, существует проблема определения чистой

прибыли - источника для начисления и выплаты дивидендов участникам.