Финансы

ФинансыПохожие презентации:

")

")

")

")

Доходы и расходы. Расчеты и платежи

1.

Тема 2. Доходы и расходы. Расчетыи платежи

Доходы — это увеличение экономических выгод человека, а расходы — уменьшение

экономических выгод.

2.

Источники доходовДоход – это с ум м а

денежных с редств и

материальных

благ, полученных или

произведенных

домашними хозяйствами

за

определенный

промежуток врем е ни

Доходы

Заработная

плата

Доходы от

собственности

(дивиденды,

проценты, рента)

Социальные выплаты

(пенсии, пособия по

безработице)

Доходы от занятости в

неформальном

с екторе экономики

3.

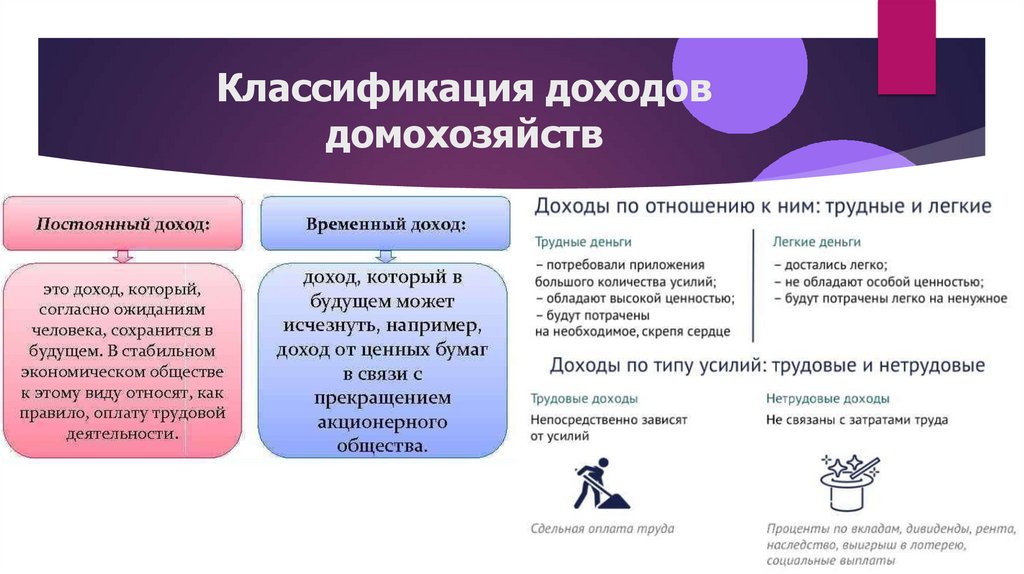

Классификация доходовдомохозяйств

4.

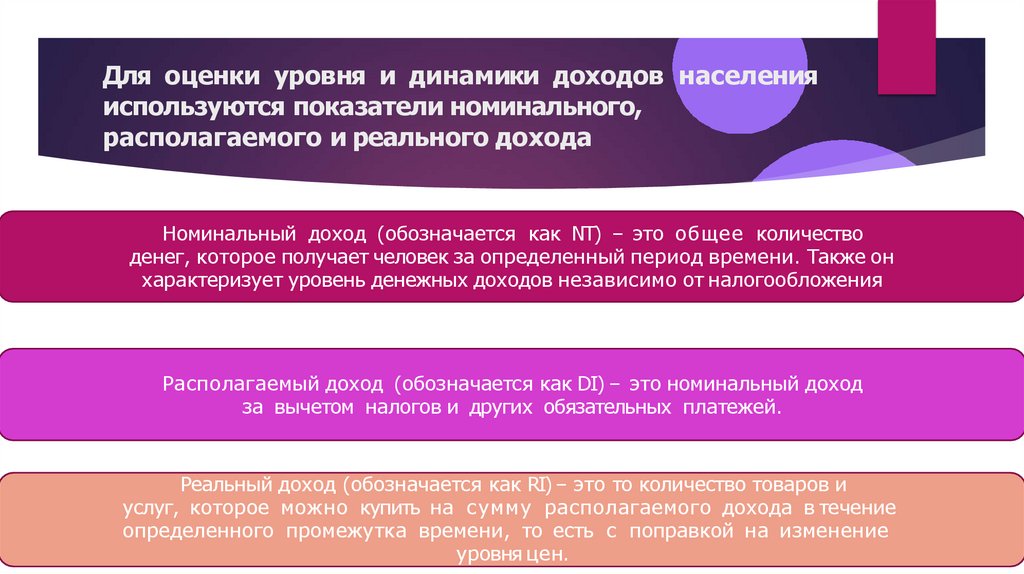

Для оценки уровня и динамики доходов населенияиспользуются показатели номинального,

располагаемого и реального дохода

Номинальный доход (обозначается как NT) – это общее количество

денег, которое получает человек за определенный период времени. Также он

характеризует уровень денежных доходов независимо от налогообложения

Располагаемый доход (обозначается как DI) – это номинальный доход

за вычетом налогов и других обязательных платежей.

Реальный доход (обозначается как RI) – это то количество товаров и

услуг, которое можно купить на сумму располагаемого дохода в течение

определенного промежутка времени, то есть с поправкой на изменение

уровня цен.

5.

Заработная платаЗаработная плата –

денежная

компенсация, которую

любой работник

получает в обмен на

свой труд

Номинальная

заработная плата –

это су мма

денег, полученная за

час, день, неделю и

так далее.

Реальная заработная

плата – это количество

товаров и услуг,

которые можно

приобрести на

номинальную

заработную плату.

6.

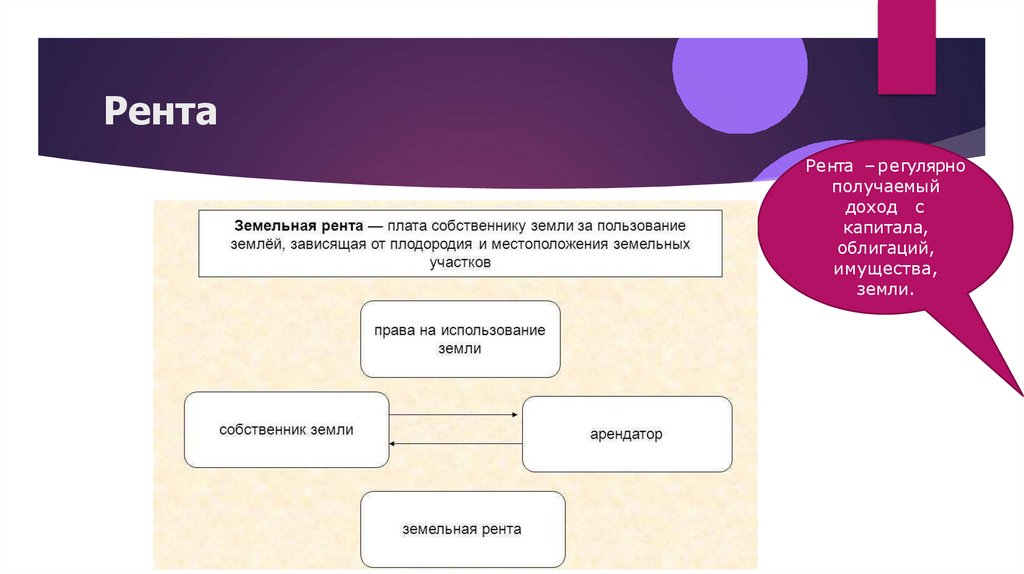

РентаРента – регулярно

получаемый

доход с

капитала,

облигаций,

имущества,

земли.

7.

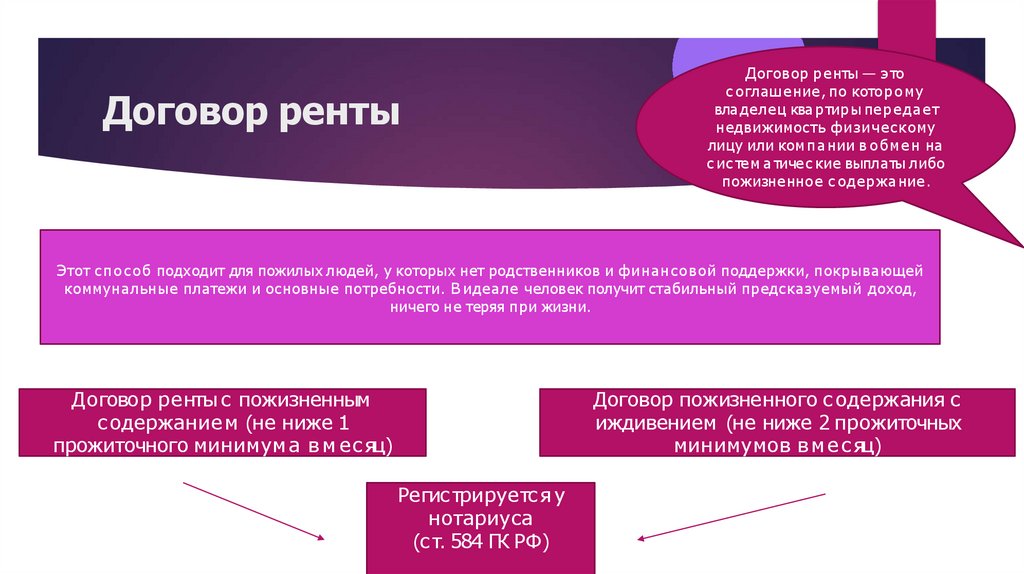

Договор рентыДоговор ренты — это

с оглашение, по которому

владелец квартиры передает

недвижимость физическому

лицу или компании в обмен на

с ис тем а тичес кие выплаты либо

пожизненное с одержание.

Этот способ подходит для пожилых людей, у которых нет родственников и финансовой поддержки, покрывающей

коммунальные платежи и основные потребности. В идеале человек получит стабильный предсказуемый доход,

ничего не теряя при жизни.

Договор ренты с пожизненным

с одержание м (не ниже 1

прожиточного минимум а в м ес яц)

Договор пожизненного с одержания с

иждивением (не ниже 2 прожиточных

минимумов в м е с яц)

Регис трируетс я у

нотариуса

(с т. 584 ГК РФ)

8.

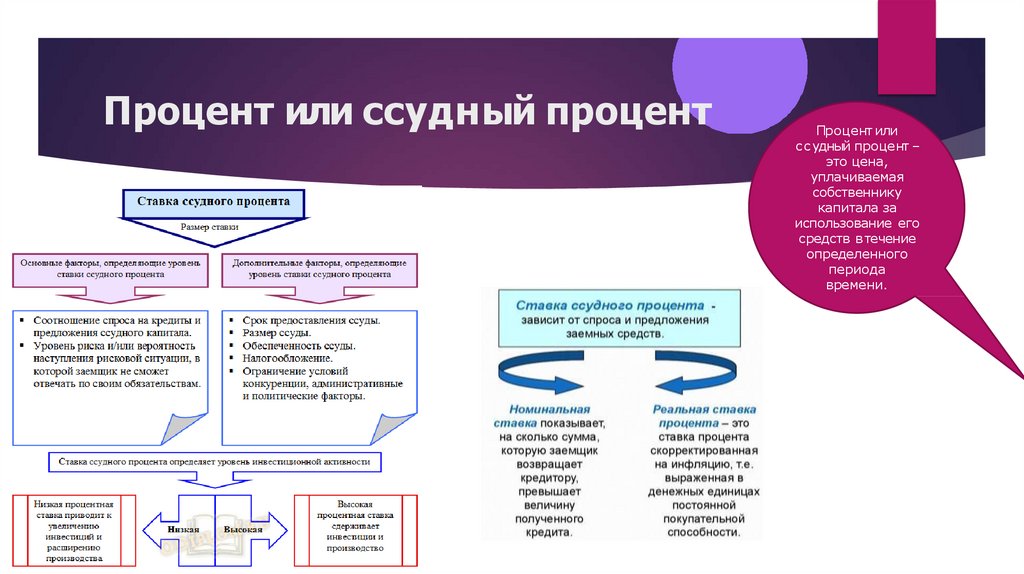

Процент или ссудный процентПроцент или

ссудный процент –

это цена,

уплачиваемая

собственнику

капитала за

использование его

средств в течение

определенного

периода

времени.

9.

Структура денежных доходовнаселения

10.

Динамика денежных доходов населения(в %к соответствующему периоду

Реально

располагаемые

предыдущего года)

денежные доходы

– это

денежные доходы

текущего

периода, за

вычетом

обязательных

платежей и

взносов,

скорректированн

ые на индекс

потребительских

цен (ИПЦ).

11.

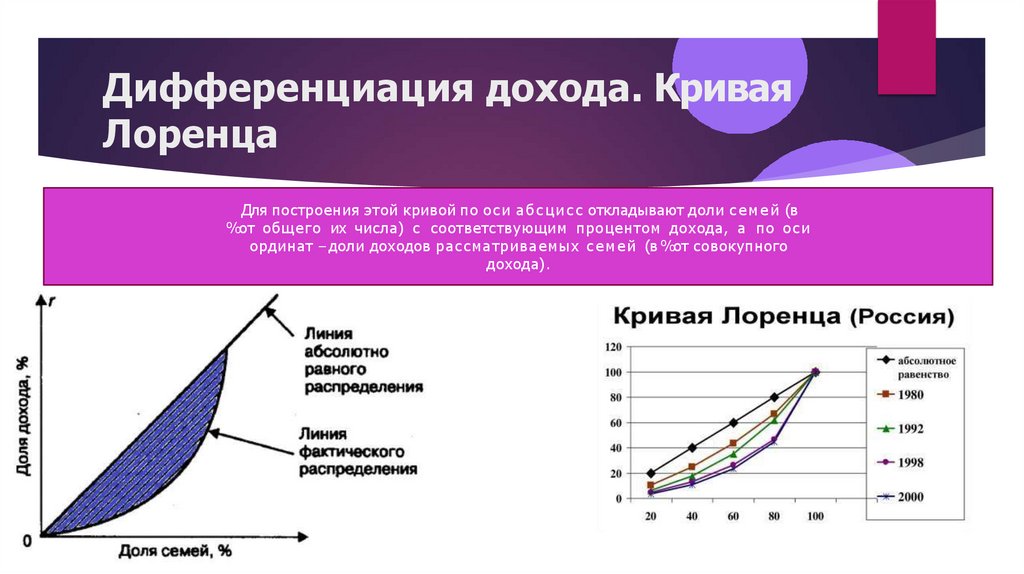

Дифференциация дохода. КриваяЛоренца

Для построения этой кривой по оси абсцисс откладывают доли семей (в

%от общего их числа) с соответствующим процентом дохода, а по оси

ординат –доли доходов рассматриваемых семей (в %от совокупного

дохода).

12.

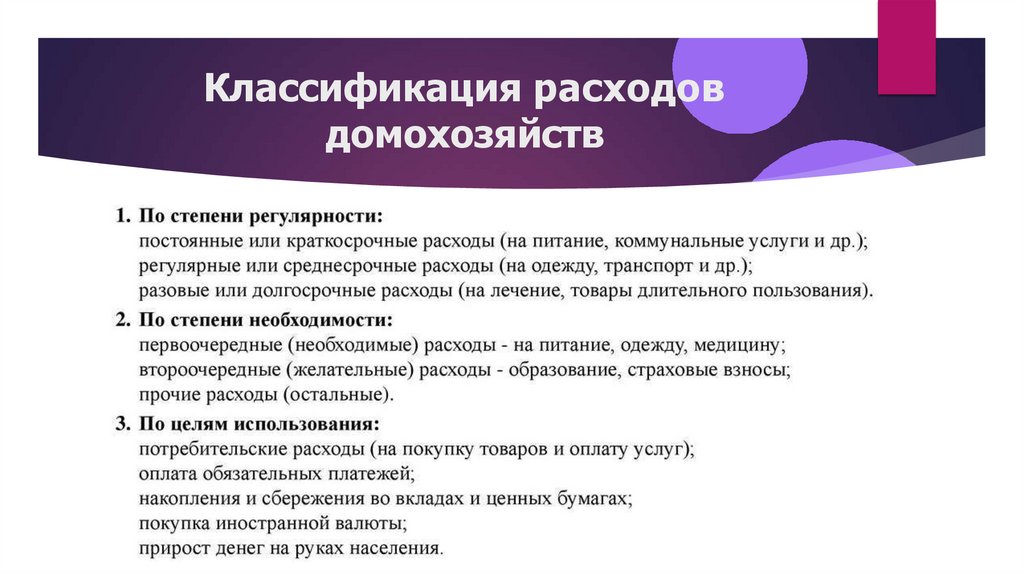

Классификация расходовдомохозяйств

13.

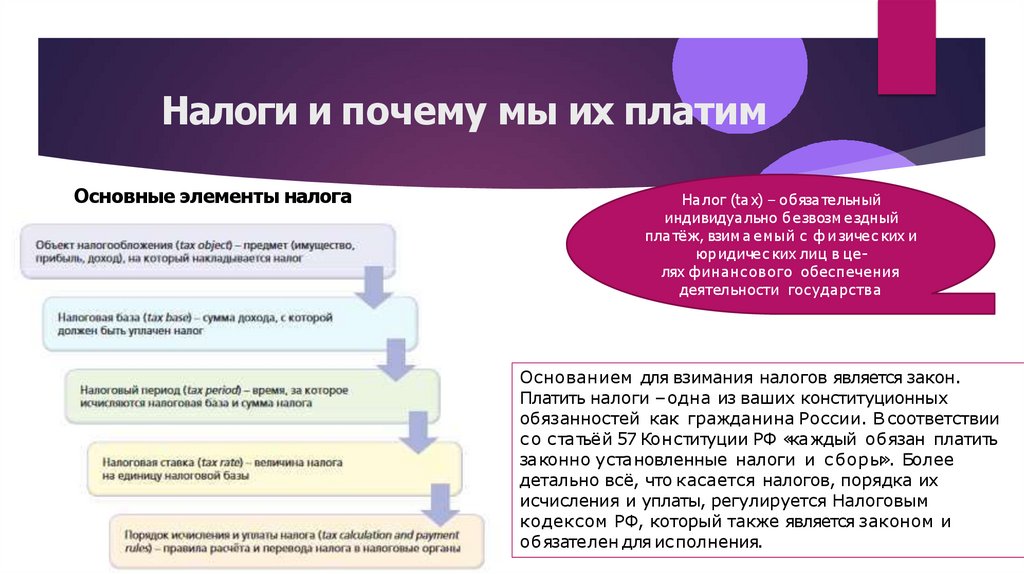

Налоги и почему мы их платимОсновные элементы налога

Налог (tax) – обязательный

индивидуально безвозм е здный

платёж, взим а емый с ф изичес ких и

юридичес ких лиц в целях финансового обеспечения

деятельности государства

Основанием для взимания налогов является закон.

Платить налоги –одна из ваших конституционных

обязанностей как гражданина России. В соответствии

с о с татьёй 57 Конституции РФ «каждый обязан платить

законно установленные налоги и с боры». Более

детально всё, что касается налогов, порядка их

исчисления и уплаты, регулируется Налоговым

кодексом РФ, который также является законом и

обязателен для ис полнения.

14.

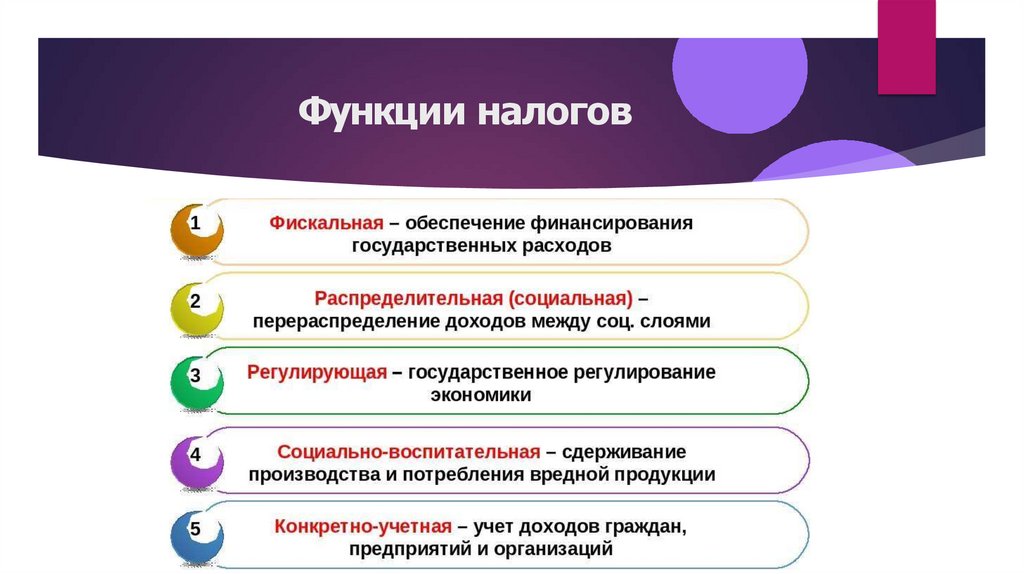

Функции налогов15.

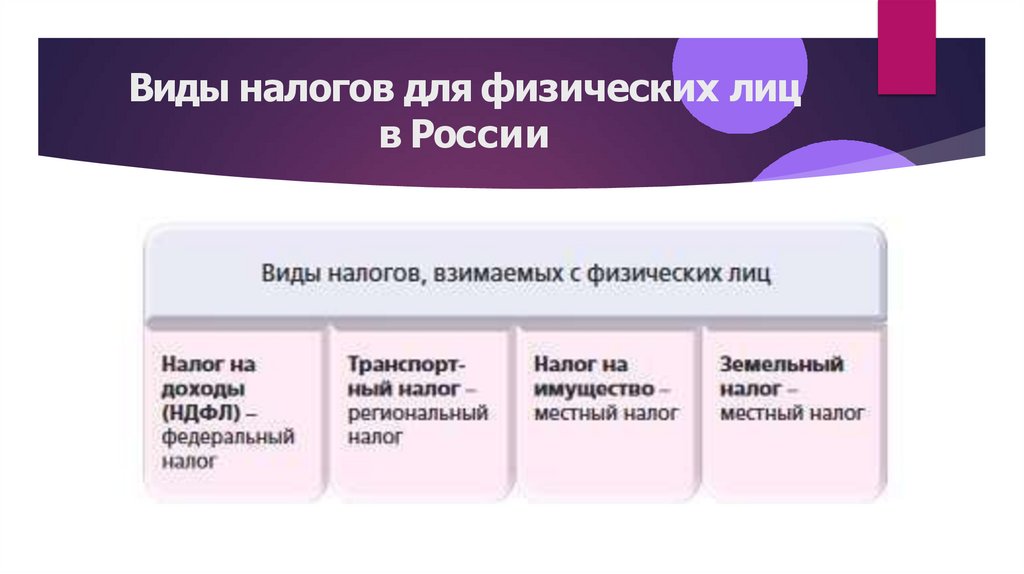

Виды налогов для физических лицв России

16.

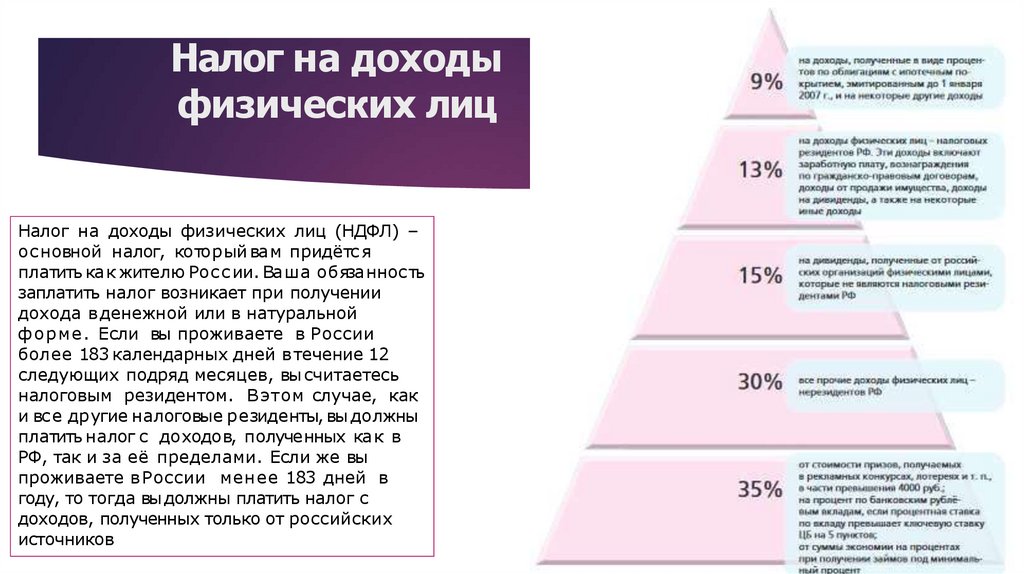

Налог на доходыфизических лиц

Налог на доходы физических лиц (НДФЛ) –

ос новной налог, который вам придётс я

платить как жителю Рос с ии. Ваша обязаннос ть

заплатить налог возникает при получении

дохода в денежной или в натуральной

форме. Если вы проживаете в России

более 183 календарных дней в течение 12

следующих подряд месяцев, вы считаетесь

налоговым резидентом. В этом случае, как

и вс е другие налоговые резиденты, вы должны

платить налог с доходов, полученных как в

РФ, так и за её пределами. Если же вы

проживаете в России менее 183 дней в

году, то тогда вы должны платить налог с

доходов, полученных только от российских

источников

17.

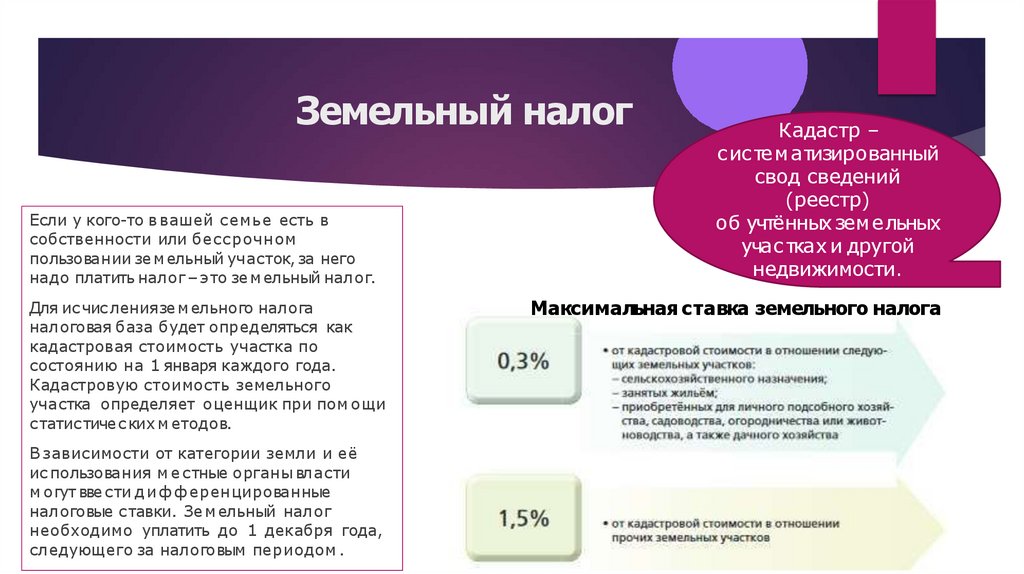

Земельный налогЕсли у кого-то в вашей семье есть в

собственности или бессрочном

пользовании зе м ельный участок, за него

надо платить налог – это зе м ельный налог.

Для ис чис лениязе м ельного налога

налоговая база будет определяться как

кадастровая стоимость участка по

состоянию на 1 января каждого года.

Кадастровую стоимость земельного

участка определяет оценщик при пом ощи

с татис тических м етодов.

В зависимости от категории земли и её

ис пользования м естные органы власти

м огут ввести д и ф ф еренцированные

налоговые с тавки. Зе м ельный налог

необходимо уплатить до 1 декабря года,

следующего за налоговым периодом .

Кадастр –

с ис те м атизированный

свод сведений

(реестр)

об учтённых зем е льных

учас тках и другой

недвижимости.

Максимальная ставка земельного налога

18.

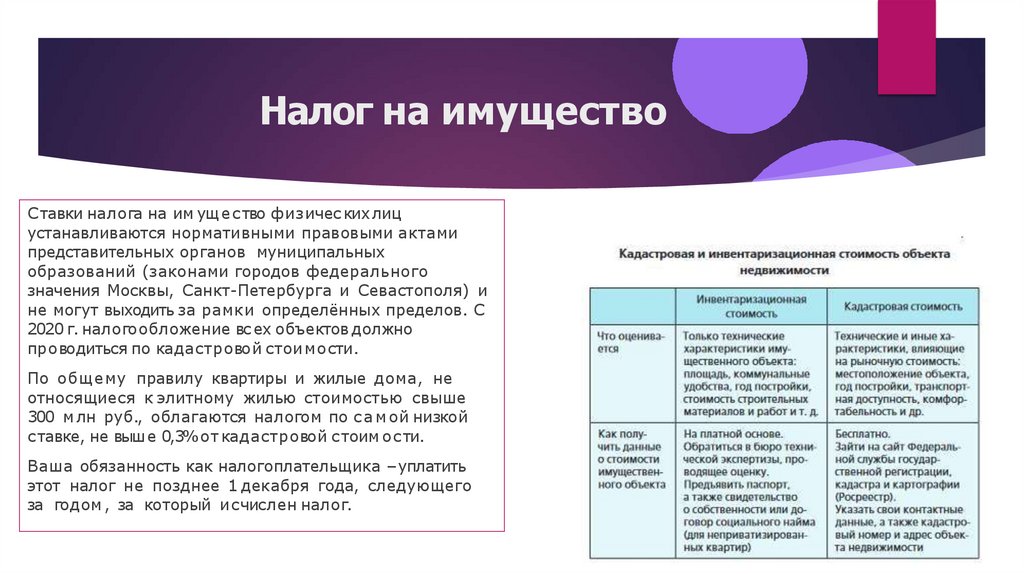

Налог на имуществоС тавки налога на им ущество физичес ких лиц

устанавливаются нормативными правовыми актами

представительных органов муниципальных

образований (законами городов федерального

значения Москвы, Санкт-Петербурга и Севастополя) и

не могут выходить за рамки определённых пределов. С

2020 г. налогообложение вс ех объектов должно

проводиться по кадастровой стоимости.

По общему правилу квартиры и жилые дома, не

относящиеся к элитному жилью стоимостью свыше

300 м лн руб., облагаются налогом по с а м ой низкой

с тавке, не выше 0,3%от кадастровой с тоим ос ти.

Ваша обязанность как налогоплательщика –уплатить

этот налог не позднее 1 декабря года, следующего

за годом , за который исчислен налог.

19.

Как рассчитать налог наимущество и земельный налог?

20.

Налог на транспортные средстваЧтобы определить налоговую базу налога на транспортное

средство, потребуется паспорт транспортного средства (ПТС),

поскольку разм е р налога определяетс япо техничес ким

характеристикам. Например, для автомобиля –по мощности

двигателя в лошадиных силах, для плавучих средств –по

вместимости в регистровых тоннах, для самолёта –по тяге

двигателей в килограммах силы. Такие данные обычно

предоставляются в налоговую инспекцию органами, которые

регистрируют транспортные средства. Так, ГИБДД сообщит в вашу

налоговую инспекцию о покупке вами автомобиля и укажет его

технические характеристики. На основе этой информации

налоговый орган направит вам уведомление о необходимости

заплатить налог и о его разм е ре. Ваша обязанность как

налогоплательщика – уплатить этот налог не позднее 1 декабря

следующего года

21.

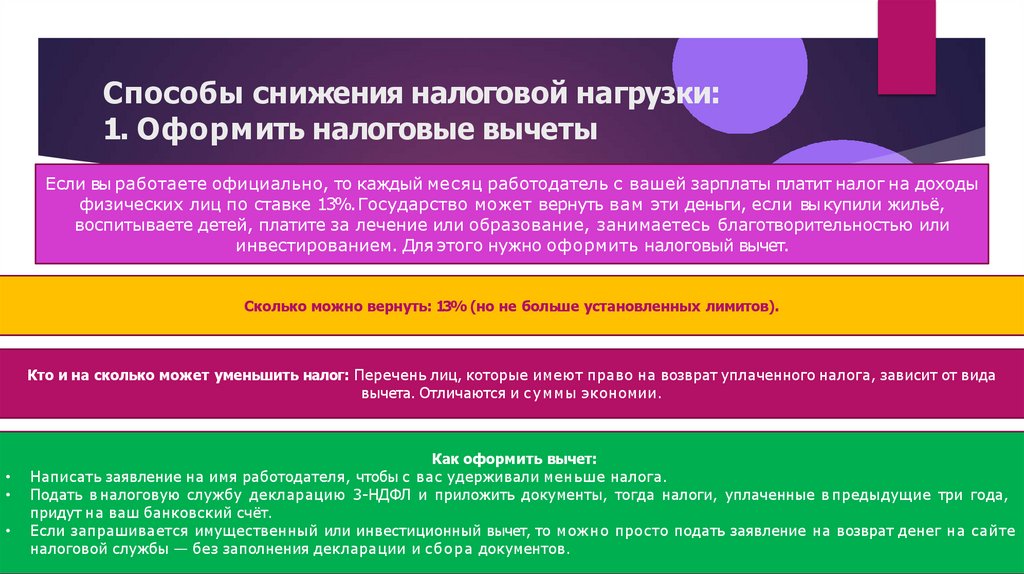

Способы снижения налоговой нагрузки:1. Оформить налоговые вычеты

Если вы работаете официально, то каждый месяц работодатель с вашей зарплаты платит налог на доходы

физических лиц по ставке 13%. Государство может вернуть вам эти деньги, если вы купили жильё,

воспитываете детей, платите за лечение или образование, занимаетесь благотворительностью или

инвестированием. Для этого нужно оформить налоговый вычет.

Сколько можно вернуть: 13% (но не больше установленных лимитов).

Кто и на сколько может уменьшить налог: Перечень лиц, которые имеют право на возврат уплаченного налога, зависит от вида

вычета. Отличаются и суммы экономии.

Как оформить вычет:

Написать заявление на имя работодателя, чтобы с вас удерживали меньше налога.

Подать в налоговую службу декларацию 3-НДФЛ и приложить документы, тогда налоги, уплаченные в предыдущие три года,

придут на ваш банковский счёт.

Если запрашивается имущественный или инвестиционный вычет, то можно просто подать заявление на возврат денег на сайте

налоговой службы — без заполнения декларации и сбора документов.

22.

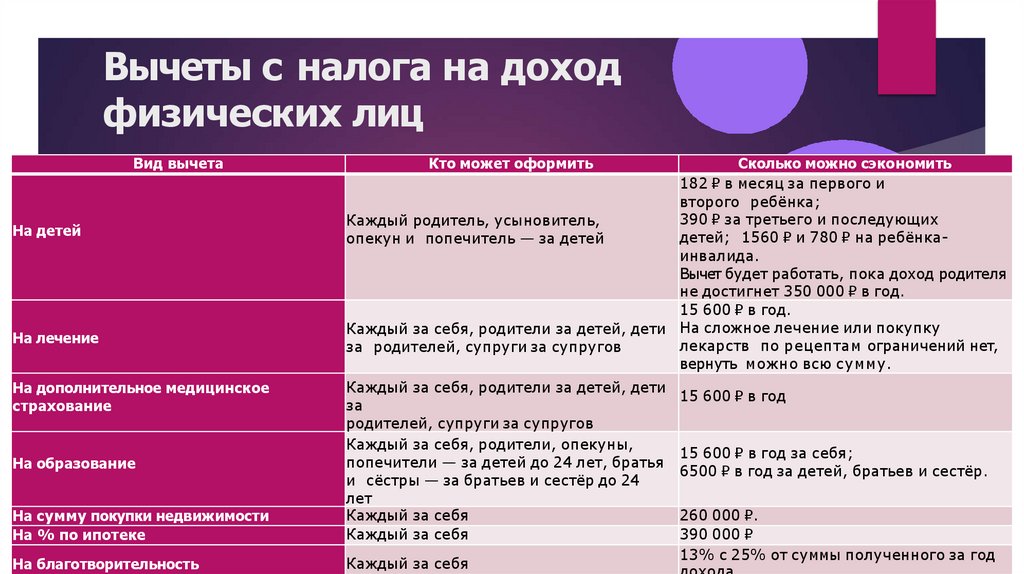

Вычеты с налога на доходфизических лиц

Вид вычета

На детей

На лечение

Кто может оформить

Сколько можно сэкономить

182 ₽ в месяц за первого и

второго ребёнка;

390 ₽ за третьего и последующих

Каждый родитель, усыновитель,

детей; 1560 ₽ и 780 ₽ на ребёнкаопекун и попечитель — за детей

инвалида.

Вычет будет работать, пока доход родителя

не достигнет 350 000 ₽ в год.

15 600 ₽ в год.

Каждый за себя, родители за детей, дети На сложное лечение или покупку

лекарств по рецептам ограничений нет,

за родителей, супруги за супругов

вернуть можно всю сумму.

На сумму покупки недвижимости

На % по ипотеке

Каждый за себя, родители за детей, дети

за

родителей, супруги за супругов

Каждый за себя, родители, опекуны,

попечители — за детей до 24 лет, братья

и сёстры — за братьев и сестёр до 24

лет

Каждый за себя

Каждый за себя

На благотворительность

Каждый за себя

На дополнительное медицинское

страхование

На образование

15 600 ₽ в год

15 600 ₽ в год за себя;

6500 ₽ в год за детей, братьев и сестёр.

260 000 ₽.

390 000 ₽

13% с 25% от суммы полученного за год

23.

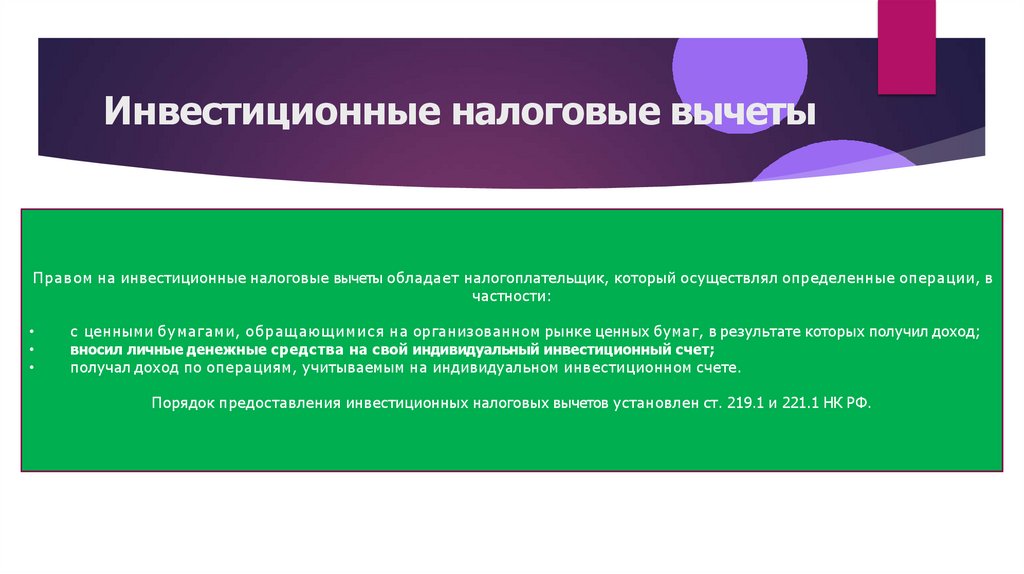

Инвестиционные налоговые вычетыПравом на инвестиционные налоговые вычеты обладает налогоплательщик, который осуществлял определенные операции, в

частности:

с ценными бумагами, обращающимися на организованном рынке ценных бумаг, в результате которых получил доход;

вносил личные денежные средства на свой индивидуальный инвестиционный счет;

получал доход по операциям, учитываемым на индивидуальном инвестиционном счете.

Порядок предоставления инвестиционных налоговых вычетов установлен ст. 219.1 и 221.1 НК РФ.

24.

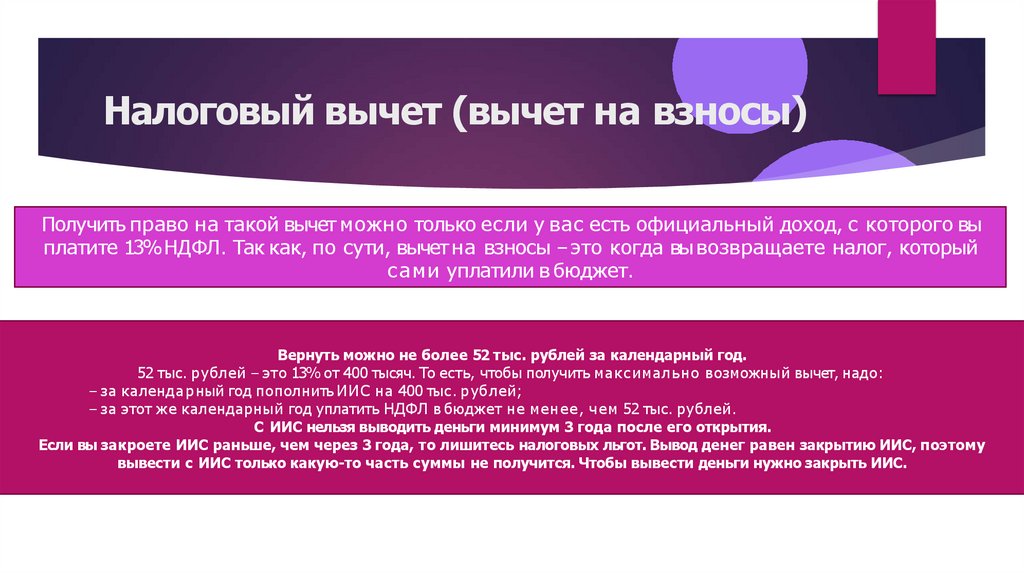

Налоговый вычет (вычет на взносы)Получить право на такой вычет можно только если у вас есть официальный доход, с которого вы

платите 13% НДФЛ. Так как, по сути, вычет на взносы –это когда вы возвращаете налог, который

сами уплатили в бюджет.

Вернуть можно не более 52 тыс. рублей за календарный год.

52 тыс. рублей – это 13% от 400 тысяч. То есть, чтобы получить максимально возможный вычет, надо:

– за календарный год пополнить ИИС на 400 тыс. рублей;

– за этот же календарный год уплатить НДФЛ в бюджет не менее, чем 52 тыс. рублей.

С ИИС нельзя выводить деньги минимум 3 года после его открытия.

Если вы закроете ИИС раньше, чем через 3 года, то лишитесь налоговых льгот. Вывод денег равен закрытию ИИС, поэтому

вывести с ИИС только какую-то часть суммы не получится. Чтобы вывести деньги нужно закрыть ИИС.

25.

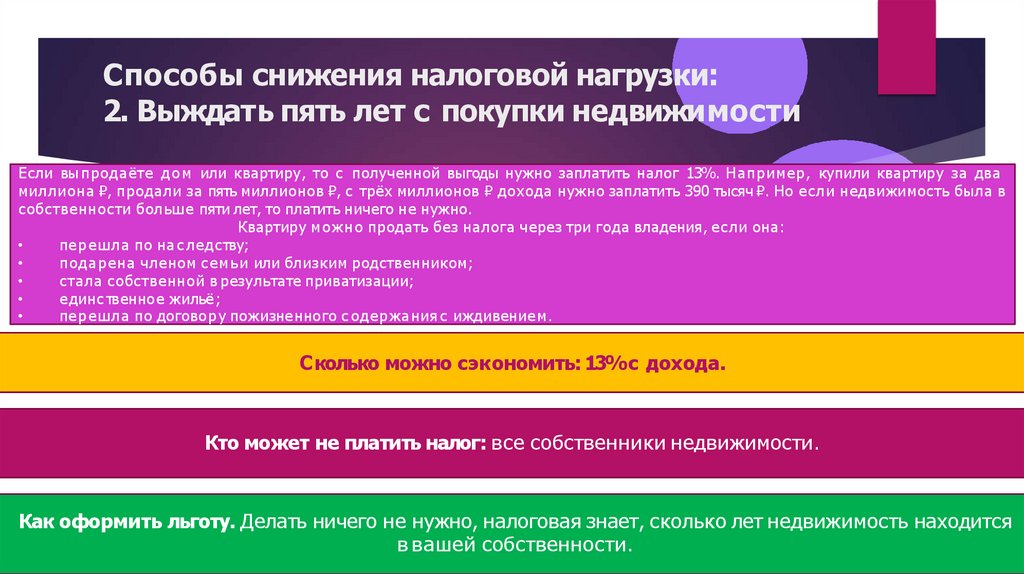

Способы снижения налоговой нагрузки:2. Выждать пять лет с покупки недвижимости

Если вы продаёте дом или квартиру, то с полученной выгоды нужно заплатить налог 13%. Например, купили квартиру за два

миллиона ₽, продали за пять миллионов ₽, с трёх миллионов ₽ дохода нужно заплатить 390 тысяч ₽. Но если недвижимость была в

собственности больше пяти лет, то платить ничего не нужно.

Квартиру можно продать без налога через три года владения, если она:

перешла по нас ледству;

подарена членом семьи или близким родственником;

стала собственной в результате приватизации;

единс твенное жильё;

перешла по договору пожизненного с одержанияс иждивением.

Сколько можно сэкономить: 13%с дохода.

Кто может не платить налог: все собственники недвижимости.

Как оформить льготу. Делать ничего не нужно, налоговая знает, сколько лет недвижимость находится

в вашей собственности.

26.

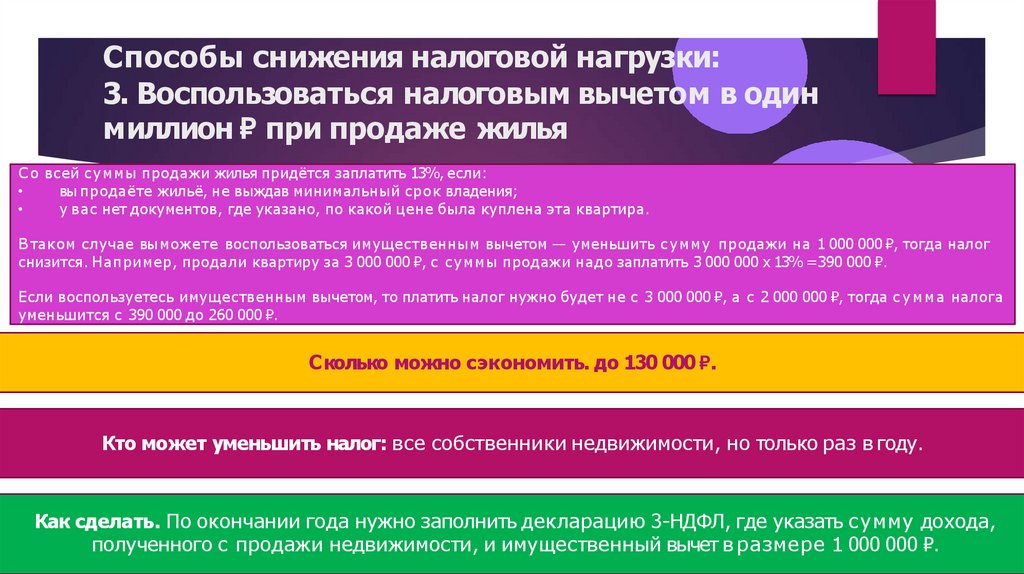

Способы снижения налоговой нагрузки:3. Воспользоваться налоговым вычетом в один

миллион ₽ при продаже жилья

Со всей суммы продажи жилья придётся заплатить 13%, если:

вы продаёте жильё, не выждав минимальный срок владения;

у вас нет документов, где указано, по какой цене была куплена эта квартира.

В таком случае выможете воспользоваться имущественным вычетом — уменьшить сумму продажи на 1 000 000 ₽, тогда налог

снизится. Например, продали квартиру за 3 000 000 ₽, с суммы продажи надо заплатить 3 000 000 х 13% =390 000 ₽.

Если воспользуетесь имущественным вычетом, то платить налог нужно будет не с 3 000 000 ₽, а с 2 000 000 ₽, тогда с умма налога

уменьшится с 390 000 до 260 000 ₽.

Сколько можно сэкономить. до 130 000 ₽.

Кто может уменьшить налог: все собственники недвижимости, но только раз в году.

Как сделать. По окончании года нужно заполнить декларацию 3-НДФЛ, где указать сумму дохода,

полученного с продажи недвижимости, и имущественный вычет в размере 1 000 000 ₽.

27.

Способы снижения налоговой нагрузки:4. Воспользоваться льготами, положенными по

статусу

Если у вас есть квартира, земельный участок и/или автомобиль, то на каждый объект вам будут начислять налоги, ставки по

которым установили местные органы власти.

У некоторых граждан есть федеральные налоговые льготы, они перечислены в Налоговом кодексе РФ. Например,

предпенсионеры и пенсионеры не платят налог на имущество одного объекта недвижимости каждого вида. То есть если у

пенсионера два дома, он платит налог только за один дом. А если у пенсионера квартира и дом, то платить налог на

имущество ему не нужно.

Обо всех льготах узнавать нужно на сайте ФНС или в местной налоговой инспекции.

Сколько можно сэкономить: от 1000 ₽ до несколько десятков тысяч ₽ — зависит от площади

имущества или мощности двигателя транспорта.

Кто может уменьшить налог: предпенсионеры, пенсионеры, инвалиды, многодетные семьи.

Как подать заявление. Подать заявление на получение льготы можно через МФЦ, личный кабинет

налогоплательщика или в с амой инспекции.

28.

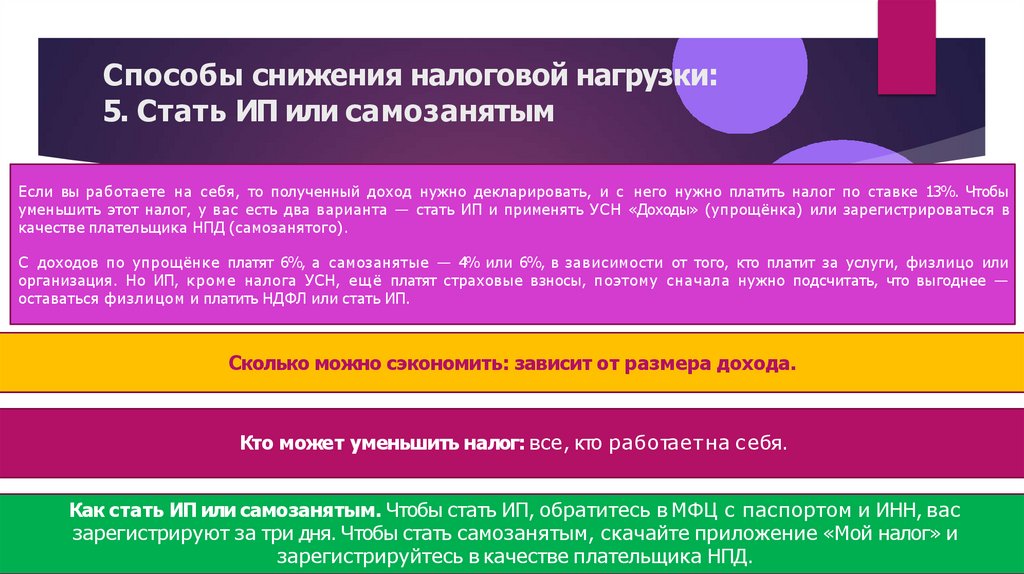

Способы снижения налоговой нагрузки:5. Стать ИП или самозанятым

Если вы работаете на себя, то полученный доход нужно декларировать, и с него нужно платить налог по ставке 13%. Чтобы

уменьшить этот налог, у вас есть два варианта — стать ИП и применять УСН «Доходы» (упрощёнка) или зарегистрироваться в

качестве плательщика НПД (самозанятого).

С доходов по упрощёнке платят 6%, а самозанятые — 4% или 6%, в зависимости от того, кто платит за услуги, физлицо или

организация. Но ИП, кроме налога УСН, ещё платят страховые взносы, поэтому сначала нужно подсчитать, что выгоднее —

оставаться физлицом и платить НДФЛ или стать ИП.

Сколько можно сэкономить: зависит от размера дохода.

Кто может уменьшить налог: все, кто работает на с ебя.

Как стать ИП или самозанятым. Чтобы стать ИП, обратитесь в МФЦ с паспортом и ИНН, вас

зарегистрируют за три дня. Чтобы стать самозанятым, скачайте приложение «Мой налог» и

зарегистрируйтесь в качестве плательщика НПД.

29.

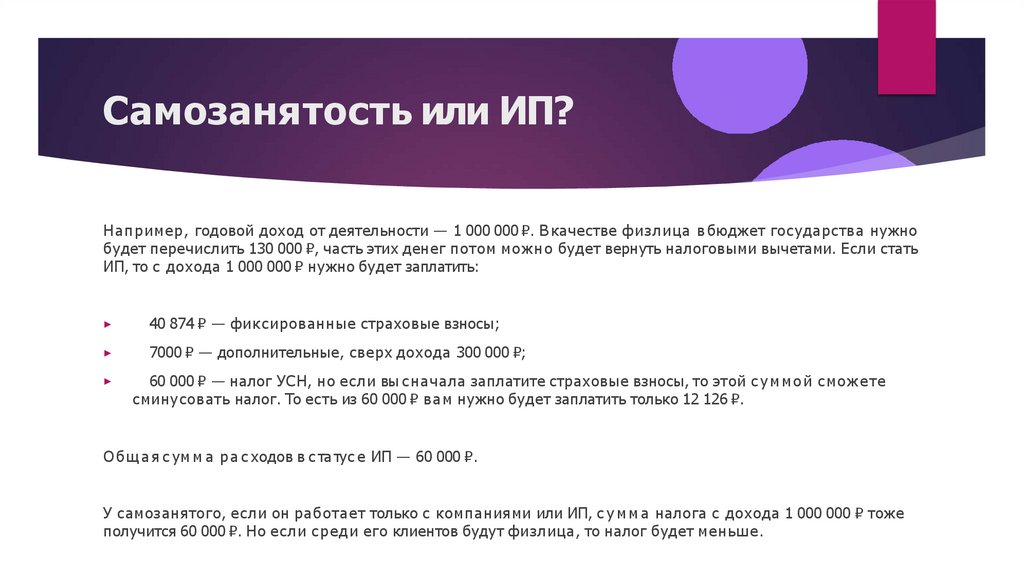

Самозанятость или ИП?Например, годовой доход от деятельности — 1 000 000 ₽. В качестве физлица в бюджет государства нужно

будет перечислить 130 000 ₽, часть этих денег потом можно будет вернуть налоговыми вычетами. Если стать

ИП, то с дохода 1 000 000 ₽ нужно будет заплатить:

▶

40 874 ₽ — фиксированные страховые взносы;

▶

7000 ₽ — дополнительные, сверх дохода 300 000 ₽;

▶

60 000 ₽ — налог УСН, но если вы сначала заплатите страховые взносы, то этой суммой сможете

сминусовать налог. То есть из 60 000 ₽ вам нужно будет заплатить только 12 126 ₽.

Общ ая с ум м а рас ходов в с татус е ИП — 60 000 ₽.

У самозанятого, если он работает только с компаниями или ИП, с умма налога с дохода 1 000 000 ₽ тоже

получится 60 000 ₽. Но если среди его клиентов будут физлица, то налог будет меньше.

30.

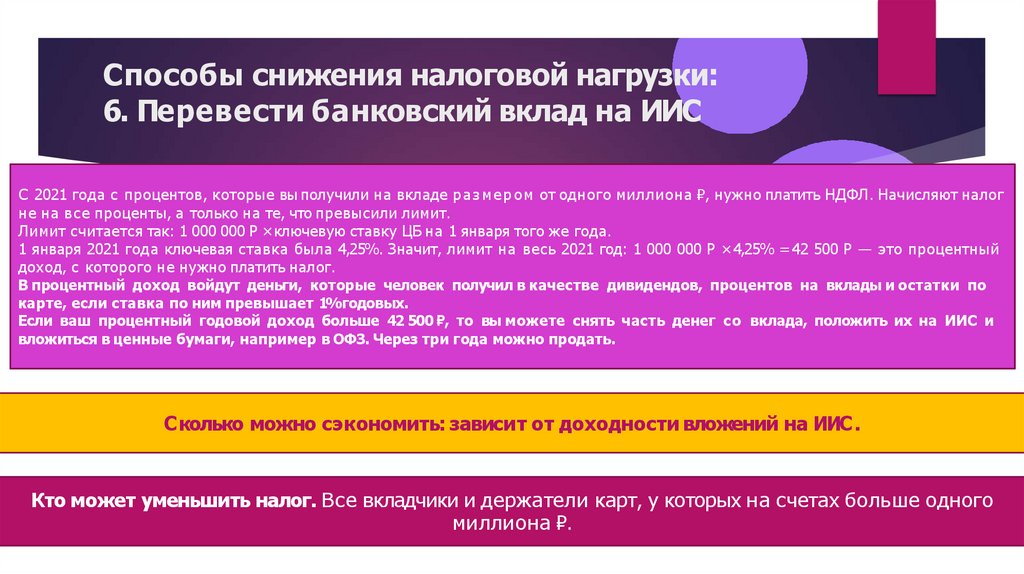

Способы снижения налоговой нагрузки:6. Перевести банковский вклад на ИИС

С 2021 года с процентов, которые вы получили на вкладе размером от одного миллиона ₽, нужно платить НДФЛ. Начисляют налог

не на все проценты, а только на те, что превысили лимит.

Лимит считается так: 1 000 000 Р ×ключевую ставку ЦБ на 1 января того же года.

1 января 2021 года ключевая ставка была 4,25%. Значит, лимит на весь 2021 год: 1 000 000 Р ×4,25% =42 500 Р — это процентный

доход, с которого не нужно платить налог.

В процентный доход войдут деньги, которые человек получил в качестве дивидендов, процентов на вклады и остатки по

карте, если ставка по ним превышает 1%годовых.

Если ваш процентный годовой доход больше 42 500 ₽, то вы можете снять часть денег со вклада, положить их на ИИС и

вложиться в ценные бумаги, например в ОФЗ. Через три года можно продать.

Сколько можно сэкономить: зависит от доходности вложений на ИИС.

Кто может уменьшить налог. Все вкладчики и держатели карт, у которых на счетах больше одного

миллиона ₽.

31.

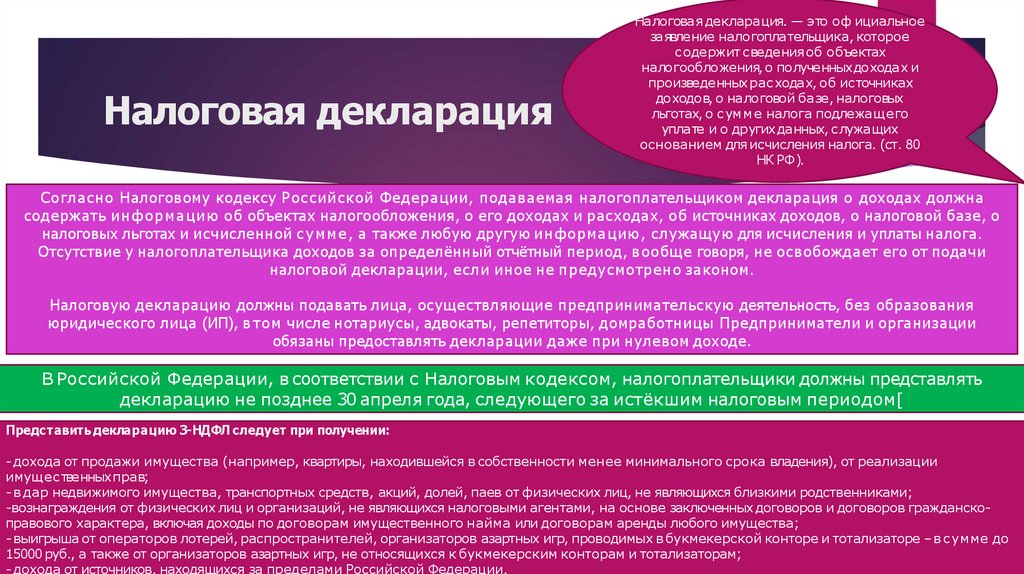

Налоговая декларацияНалоговая декларация. — это оф ициальное

заявление налогоплательщика, которое

содержит сведенияоб объектах

налогообложения, о полученныхдоходах и

произведенных расходах, об источниках

доходов, о налоговой базе, налоговых

льготах, о с ум м е налога подлежащ его

уплате и о других данных, служащих

основанием для исчисления налога. (ст. 80

НК РФ).

Согласно Налоговому кодексу Российской Федерации, подаваемая налогоплательщиком декларация о доходах должна

содержать информацию об объектах налогообложения, о его доходах и расходах, об источниках доходов, о налоговой базе, о

налоговых льготах и исчисленной сумме, а также любую другую информацию, служащую для исчисления и уплаты налога.

Отсутствие у налогоплательщика доходов за определённый отчётный период, вообще говоря, не освобождает его от подачи

налоговой декларации, если иное не предусмотрено законом.

Налоговую декларацию должны подавать лица, осуществляющие предпринимательскую деятельность, без образования

юридического лица (ИП), в том числе нотариусы, адвокаты, репетиторы, домработницы Предприниматели и организации

обязаны предоставлять декларации даже при нулевом доходе.

В Российской Федерации, в соответствии с Налоговым кодексом, налогоплательщики должны представлять

декларацию не позднее 30 апреля года, следующего за истёкшим налоговым периодом[

Представить декларацию 3-НДФЛ следует при получении:

- дохода от продажи имущества (например, квартиры, находившейся в собственности менее минимального срока владения), от реализации

имущ ественныхправ;

- в дар недвижимого имущества, транспортных средств, акций, долей, паев от физических лиц, не являющихся близкими родственниками;

-вознаграждения от физических лиц и организаций, не являющихся налоговыми агентами, на основе заключенных договоров и договоров гражданскоправового характера, включая доходы по договорам имущественного найма или договорам аренды любого имущества;

- выигрыша от операторов лотерей, распространителей, организаторов азартных игр, проводимых в букмекерской конторе и тотализаторе – в сумме до

15000 руб., а также от организаторов азартных игр, не относящихся к букмекерским конторам и тотализаторам;

- дохода от источников, находящихся за пределами Российской Федерации.

32.

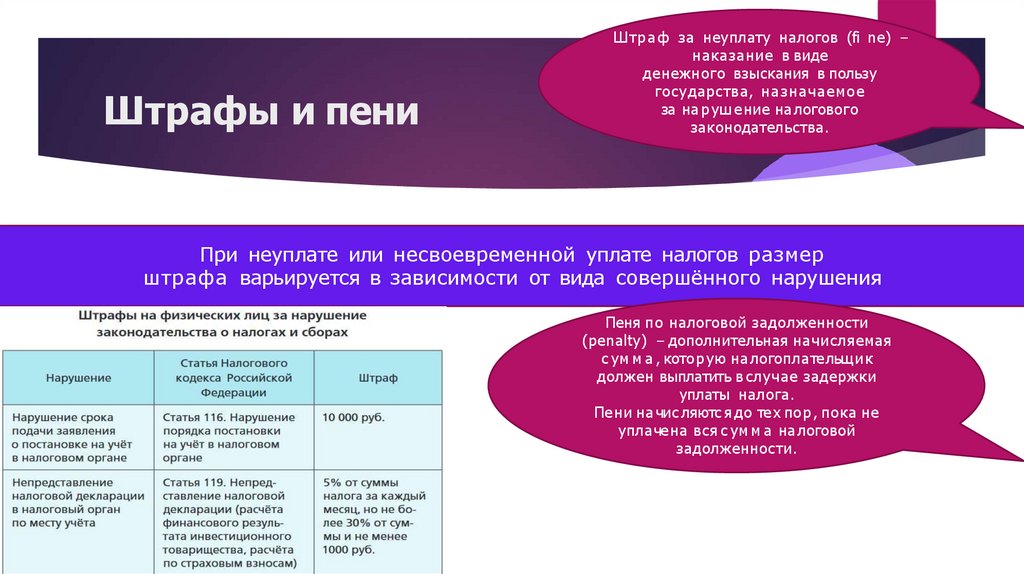

Штрафы и пениШтраф за неуплату налогов (fi ne) –

наказание в виде

денежного взыскания в пользу

государства, назначаемое

за нарушение налогового

законодательства.

При неуплате или несвоевременной уплате налогов размер

штрафа варьируется в зависимости от вида совершённого нарушения

Пеня по налоговой задолженности

(penalty) – дополнительная начисляемая

с ум м а , которую налогоплательщик

должен выплатить вслучае задержки

уплаты налога.

Пени начис ляютс ядо тех пор, пока не

уплачена вся с ум м а налоговой

задолженности.

33.

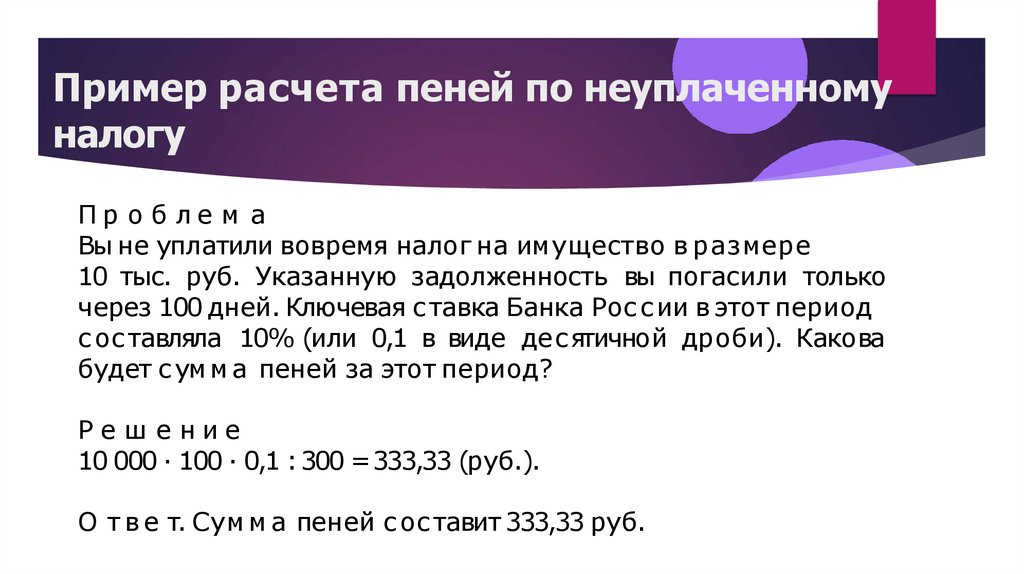

Пример расчета пеней по неуплаченномуналогу

Пр о б ле м а

Вы не уплатили вовремя налог на имущество в размере

10 тыс. руб. Указанную задолженность вы погасили только

через 100 дней. Ключевая с тавка Банка Рос с ии в этот период

с ос тавляла 10% (или 0,1 в виде десятичной дроби). Какова

будет с ум м а пеней за этот период?

Ре ш е ние

10 000 · 100 · 0,1 :300 =333,33 (руб.).

О т в е т. Сум м а пеней с ос тавит 333,33 руб.

34.

Признаки совершения налоговогопреступления

35.

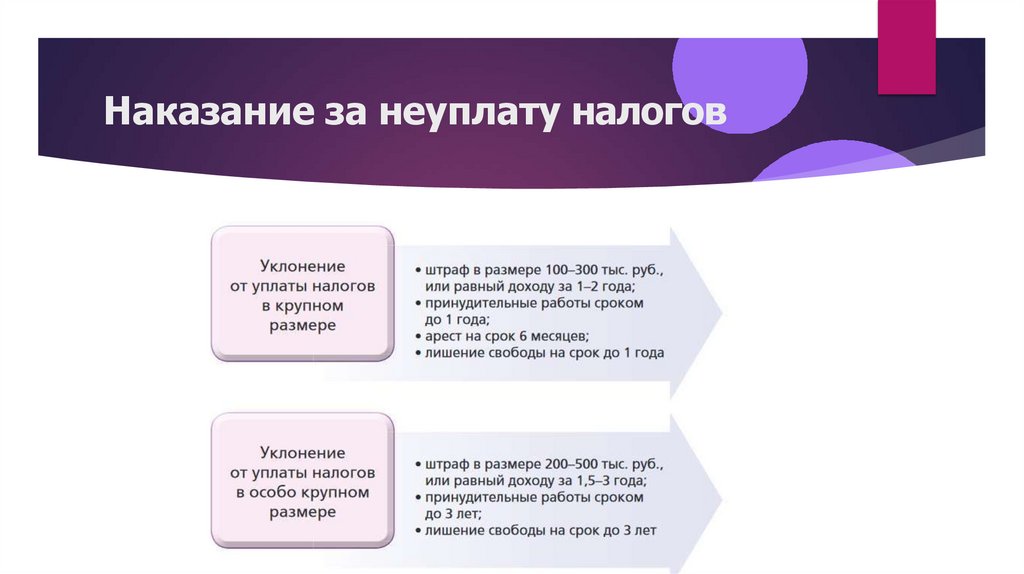

Наказание за неуплату налогов36.

Типы денежных средств37.

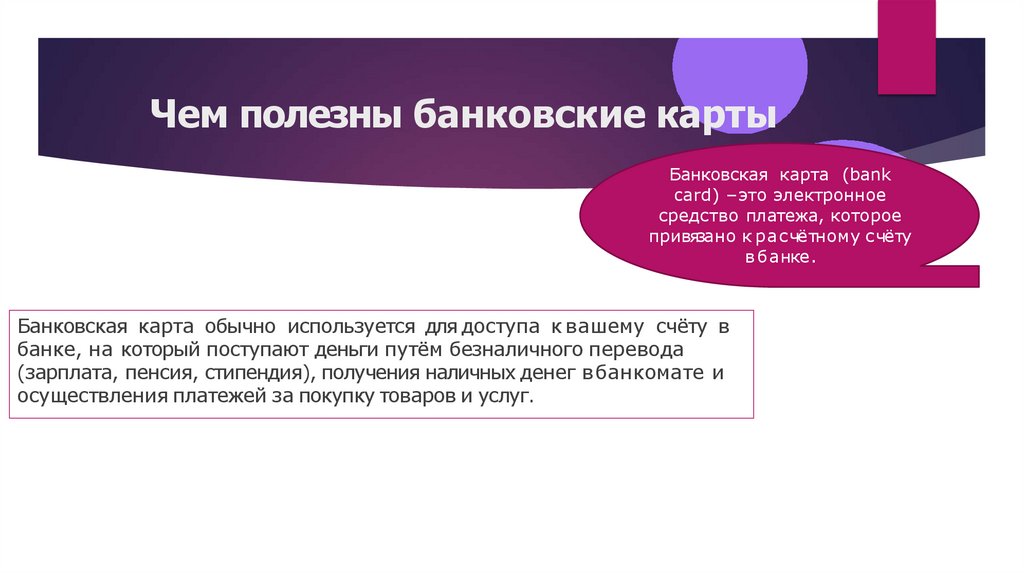

Чем полезны банковские картыБанковская карта (bank

card) –это электронное

средство платежа, которое

привязано к ра счётному с чёту

в банке.

Банковская карта обычно используется для доступа к вашему счёту в

банке, на который поступают деньги путём безналичного перевода

(зарплата, пенсия, стипендия), получения наличных денег в банкомате и

осуществления платежей за покупку товаров и услуг.

38.

Виды банковских картЭкономическое различие

между типами банковских

карт вытекает из различий

между

банковскими

счетами, к которым они

привязаны

39.

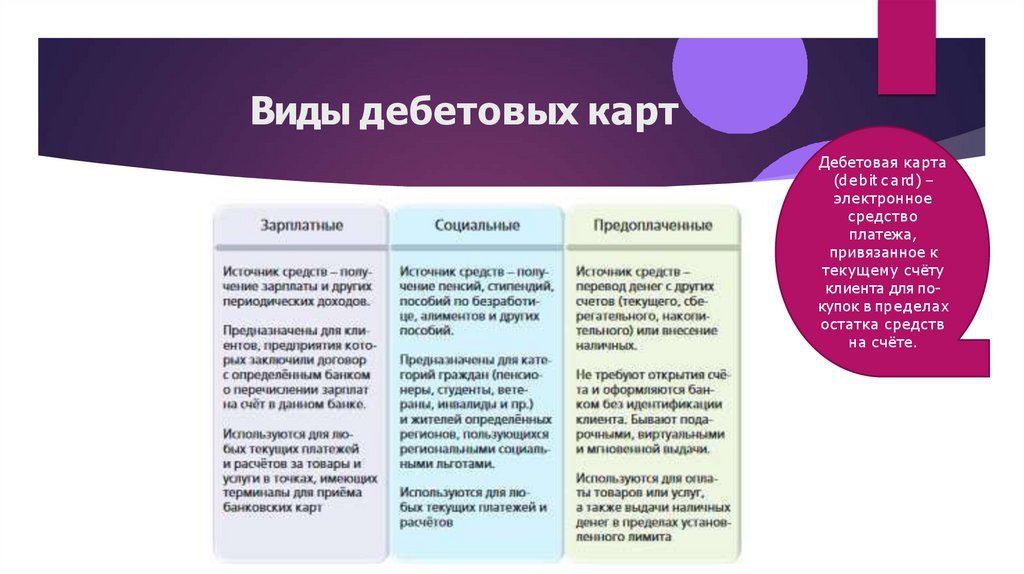

Виды дебетовых картДебетовая карта

(debit c ard) –

электронное

средство

платежа,

привязанное к

текущему счёту

клиента для покупок в пределах

остатка средств

на счёте.

40.

Кредитные картыВ отличие от рас чётной (дебетовой) карты при

оплате товаров и услуг кредитной картой вы

можете тратить не только свои деньги, но и

деньги банка, которые автоматически

предоставляютс я вам как кредит.

Более того, по кредитной карте вы не должны

возвращать банку всю сумму кредита сразу.

Обязательный ежемесячный платёж

рассчитывается как некоторый процент от

размера кредита (обычно 5–10%) плюс

проценты и комиссии банка. Если же вы

возвращ аете кредит не позднее означенного по

договору периода (льготного периода), банк

процент не взимает.

Кредитная карта

(credit card) –

электронное

средство

платежа за счёт

банка,

позволяющего

получить краткосрочный кредит в

пределах

установленного

лимита с отс рочкой платежа.

41.

Как выбрать банковскую карту?Определить, для каких целей нужна банковская

карта.

Определить надёжный банк, который предлагает нужный вам вид

карты.

С опоставить цену обслуживания однотипных

карт м е жду нес колькими банками.

Выяс нить возм о жные льготы по картам.

Выяснить, какие карты применяются там, где вы собираетесь их

использовать.

Выяснить суточный лимит на снятие наличных денег и размер

с оответс твующих ко м ис с ий.

Выяснить, можно ли снимать иностранную валюту по банковской

карте.

В с лучае кредитных карт выяс нить разм е р

процента по кредиту, порядок его начис ления

и погашения и сумму неустойки при несвоевременном

погашении.

Выяс нить кредитный лимит, разм е р обязательного платежа и

льготного периода.

42.

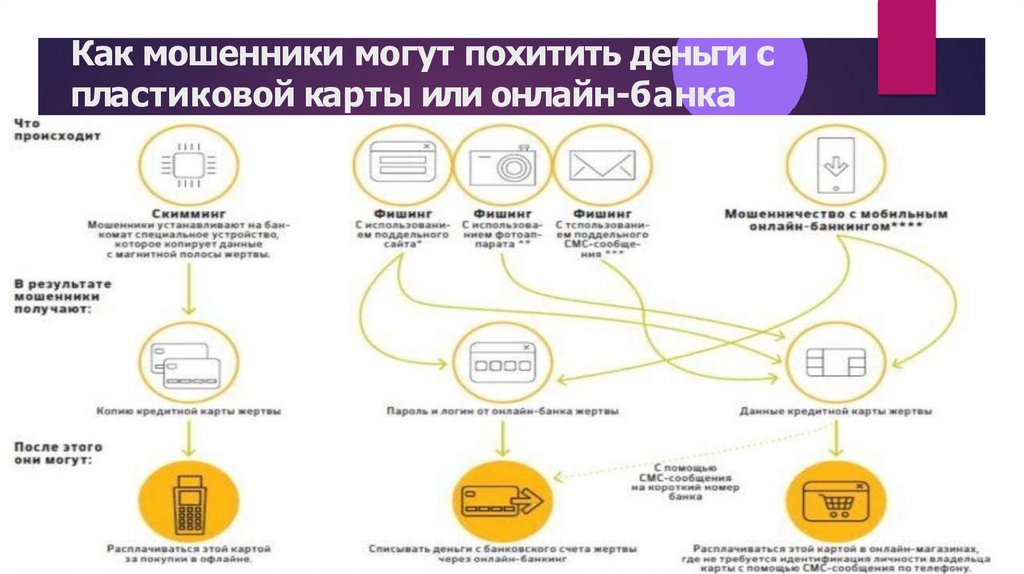

Как мошенники могут похитить деньги спластиковой карты или онлайн-банка

43.

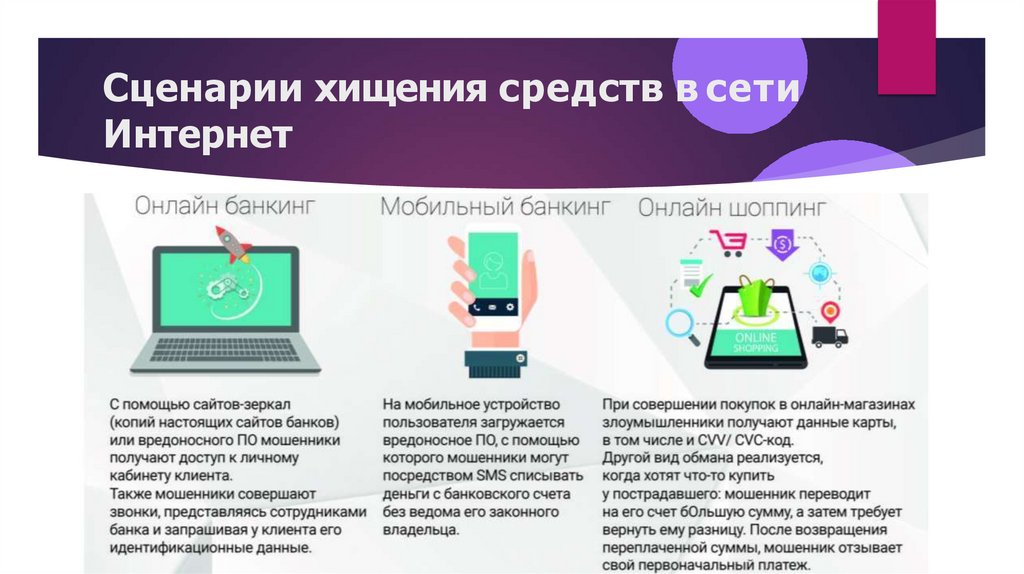

Сценарии хищения средств в сетиИнтернет