Право

ПравоПохожие презентации:

")

Переработка на таможенной территории

1.

«Переработка на таможеннойтерритории»

«БЫТЬ ИЛИ НЕ БЫТЬ –

ВОТ В ЧЕМ ВОПРОС»

2.

Таможенная процедура переработки на таможенной территории - таможенная процедура,применяемая в отношении иностранных товаров, в соответствии с которой с такими

товарами совершаются операции по переработке на таможенной территории Союза в

целях получения продуктов их переработки, предназначенных для последующего вывоза с

таможенной территории Союза, без уплаты в отношении таких иностранных товаров

ввозных таможенных пошлин, налогов, специальных, антидемпинговых,

компенсационных пошлин при соблюдении условий помещения товаров под эту

таможенную процедуру и их использования в соответствии с такой таможенной

процедурой (Статья 163 Таможенного кодекса ЕАЭС)

Без подтверждения соответствия (от автора)

Что такое переработка на таможенной

территории?

3.

Экономическийсмысл от

применения

процедуры

«Процедура позволяет развивать отечественную

сферу переработки товаров за счет усиления

интеграции национальной экономики в мировую.

Использование данной процедуры оптимизирует

суммы уплачиваемых таможенных платежей при

ввозе в страну товаров в целях их переработки и при

вывозе из нее уже переработанных товаров. Это

позволяет в том числе и транснациональным

корпорациям размещать в России свои предприятия,

являющиеся элементом в цепочке единого

производственного процесса, а также размещать свои

заказы на производство готовой продукции. Развитие

сферы переработки, в свою очередь, создает в стране

дополнительные рабочие места, увеличивает

налоговые поступления в бюджет и приводит к росту

ВВП за счет прироста созданной в стране

добавленной стоимости».

4.

Мифы ибытующие

мнения в

практике

использования

процедуры!

1. Государство не готово

предоставлять льготы!

2. Для моего товара

невозможно обеспечить

идентификацию!

4. Процедура заявляется на

три года, а я заранее не

могу просчитать ни сколько

мне понадобится сырья, ни

сколько я смогу реализовать

экспортного товара. Срок

большой, я не в состоянии

так надолго планировать!

3. Я подавал заявление, мне

отказали – это сложно,

практически невозможно!

5. Почему бизнесу не

сообщили о том, что такая

процедура существует?

5.

КодРежим

ДТ (штук/%)

10

Экспорт

781249

33,54

40

Выпуск для внутреннего потребления

1455075

62,47

90

Специальная таможенная процедура

550

0,02

31

Реэкспорт

19784

0,85

53

Временный ввоз (допуск)

8780

0,38

78

Свободная таможенная зона

41522

1,78

23

Временный вывоз

5248

0,23

51

Переработка на таможенной территории

2760

0,12

21

Переработка вне таможенной территории

2131

0,09

70

Таможенный склад

3762

0,16

60

Реимпорт

4337

0,19

96

Беспошлинная торговля

3648

0,16

93

Уничтожение

165

0,01

94

Отказ в пользу государства

1

0,00

80

Таможенный транзит

70

0,00

Статистика

применения

процедуры

(на 1 июля 2019 года)

6.

И так в чем же суть?«...В военном деле нет мелочей, которыми можно было бы

пренебречь, и, разрабатывая стратегический план военных

действий, необходимо обращать внимание на всё, что может

иметь хоть какое-нибудь влияние на их исход».

Лихачёв И.Ф.

7.

Законодательныеосновы

применения

таможенной

процедуры

переработка на

таможенной

территории

1. Глава 24 Таможенного кодекса ЕАЭС.

2. Глава 21 Федерального закона от 03.08.2018 N 289-ФЗ

«О таможенном регулировании в Российской Федерации и

о внесении изменений в отдельные законодательные акты

Российской Федерации» (далее – 289-ФЗ).

3. Приказ ФТС РФ от 14.03.2011 N 532 «Об утверждении

Порядка осуществления таможенными органами действий,

связанных с выдачей разрешения на переработку товаров

на таможенной территории, а также порядка отзыва и

порядка аннулирования разрешения на переработку

товаров на таможенной территории».

4. "Методические рекомендации по алгоритму действий

участника

внешнеэкономической

деятельности

по

получению в таможенном органе разрешения на

переработку товаров на таможенной территории"

8.

ЖДЕМ!!!На рассмотрении приказ Минфина России «Об

утверждении Порядка выдачи разрешений на переработку

товаров на таможенной территории, передачи разрешений

на переработку товаров на таможенной территории иному

лицу, отзыва, аннулирования разрешений на переработку

товаров на таможенной территории и восстановления

действия разрешений на переработку товаров на

таможенной территории, формы заявления на переработку

товаров на таможенной территории и порядка ее

заполнения, формы разрешения на переработку товаров на

таможенной территории и порядка ее заполнения, формы

передачи разрешения на переработку товаров на

таможенной территории иному лицу, формы заявления о

внесении изменений в разрешение на переработку товаров

на таможенной территории, формы отказа таможенного

органа во внесении изменений в разрешение на

переработку товаров на таможенной территории».

9.

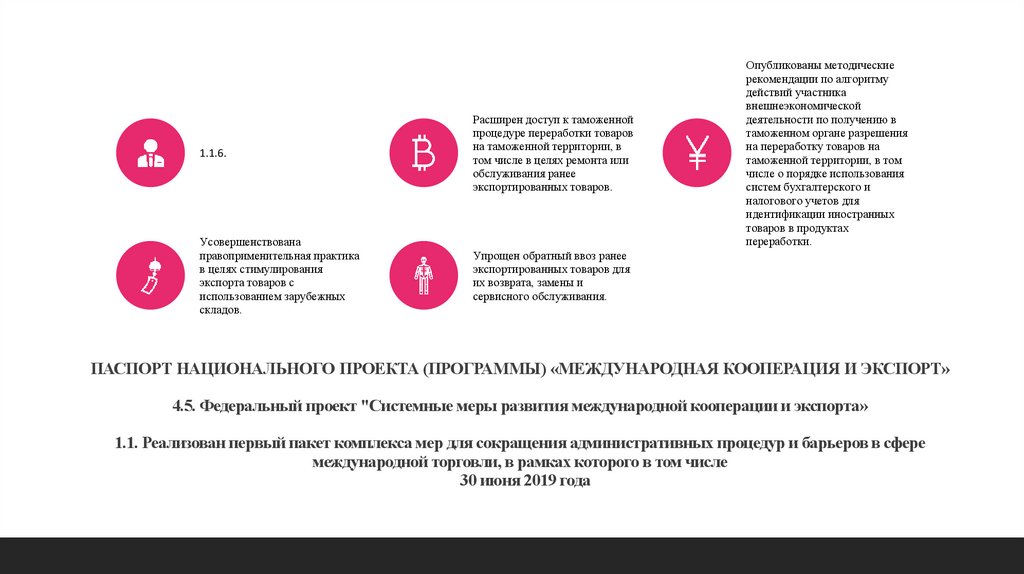

1.1.6.Расширен доступ к таможенной

процедуре переработки товаров

на таможенной территории, в

том числе в целях ремонта или

обслуживания ранее

экспортированных товаров.

Усовершенствована

правоприменительная практика

в целях стимулирования

экспорта товаров с

использованием зарубежных

складов.

Упрощен обратный ввоз ранее

экспортированных товаров для

их возврата, замены и

сервисного обслуживания.

Опубликованы методические

рекомендации по алгоритму

действий участника

внешнеэкономической

деятельности по получению в

таможенном органе разрешения

на переработку товаров на

таможенной территории, в том

числе о порядке использования

систем бухгалтерского и

налогового учетов для

идентификации иностранных

товаров в продуктах

переработки.

ПАСПОРТ НАЦИОНАЛЬНОГО ПРОЕКТА (ПРОГРАММЫ) «МЕЖДУНАРОДНАЯ КООПЕРАЦИЯ И ЭКСПОРТ»

4.5. Федеральный проект "Системные меры развития международной кооперации и экспорта»

1.1. Реализован первый пакет комплекса мер для сокращения административных процедур и барьеров в сфере

международной торговли, в рамках которого в том числе

30 июня 2019 года

10.

Операции по переработке на таможеннойтерритории Союза включают в себя:

1) переработку или обработку товаров;

2) изготовление товаров, включая монтаж, сборку,

разборку и подгонку;

3) ремонт товаров, включая их восстановление, замену

составных частей, модернизацию;

4) использование товаров, которые содействуют

производству продуктов переработки или облегчают его,

даже если эти товары полностью или частично

потребляются в процессе переработки. Данная операция

должна быть совершена одновременно с одной из

операций, указанных в подпунктах 1 – 3.

(статья 166 ТК ЕАЭС)

11.

Переработка на таможенной территории не можетбыть применена в отношении таких операций как:

1) операции по обеспечению сохранности товаров при подготовке их к продаже и

перевозке (транспортировке), в том числе упаковка, расфасовка и сортировка товаров,

при которых товары не теряют своих индивидуальных характеристик;

2) получение приплода, выращивание и откорм животных, включая птиц, рыб, а также

выращивание ракообразных и моллюсков;

3) выращивание деревьев и иных растений;

4) копирование и размножение информации, аудио- и видеозаписей на любые виды

носителей информации;

5) использование иностранных товаров как вспомогательных средств в технологическом

процессе (оборудование, станки, приспособления и другое);

6) иные операции, определяемые Комиссией.

(статья 166 ТК ЕАЭС)

12.

Товары, определённые решением ЕЭК от 11.12.2018 № 203:Товары в

отношении

которых нельзя

использовать

процедуру

переработки

на таможенной

территории

1. Спирт этиловый неденатурированный.

2. Спирты ациклические и их галогенированные, сульфированные,

нитрованные или нитрозированные производные.

3. Биодизель и его смеси

Отдельные товары, в отношении ввоза которых введены запреты и

ограничения (решение ЕЭК от 21.04.2015 № 30).

13.

Срок действия процедуры переработкина таможенной территории:

1. Срок действия таможенной процедуры переработки на

таможенной территории устанавливается на основании срока

переработки товаров на таможенной территории Союза,

определенного в документе об условиях переработки товаров на

таможенной территории Союза.

2. Установленный срок действия таможенной процедуры

переработки на таможенной территории продлевается по заявлению

лица при продлении срока переработки товаров на таможенной

территории Союза.

Т.е. определяется предприятием переработчиком, в

зависимости от времени, которое ему необходимо для

осуществления всех операций, включая логистику!

(статья 165 ТК ЕАЭС)

14.

Срок переработки товаров на таможенной территории Союзане может превышать 3 года либо более продолжительный

срок, определяемый Комиссией для отдельных категорий

товаров. НЕ СОСТАВЛЯЕТ РОВНО ТРИ ГОДА!

Срок переработки товаров на таможенной территории Союза

включает в себя:

Дополнительно

о сроках:

1)

продолжительность

переработки товаров;

производственного

процесса

2) время, необходимое для фактического вывоза с таможенной

территории Союза продуктов переработки и совершения

таможенных операций, связанных с распоряжением отходами

и остатками иностранных товаров.

Срок переработки товаров на таможенной территории Союза

исчисляется со дня помещения товаров под таможенную

процедуру переработки на таможенной территории, а при

таможенном декларировании товаров несколькими партиями со дня помещения первой партии товаров под таможенную

процедуру переработки на таможенной территории.

(статья 168 ТКЕАЭС)

15.

Идентификация!!!В целях идентификации иностранных товаров в продуктах их переработки могут использоваться следующие

способы:

проставление декларантом, лицом, совершающим операции по переработке, или должностными лицами

таможенных органов печатей, штампов, нанесение цифровой и другой маркировки на иностранные товары;

подробное описание, фотографирование, изображение в масштабе иностранных товаров;

сопоставление предварительно отобранных проб и (или) образцов иностранных товаров и продуктов их

переработки;

использование имеющейся маркировки товаров, в том числе в виде серийных номеров;

иные способы, которые могут быть применены исходя из характера товаров и совершаемых операций по

переработке на таможенной территории Союза, в том числе путем исследования представленных документов,

содержащих подробные сведения об использовании иностранных товаров в технологическом процессе

совершения операций по переработке на таможенной территории Союза, а также о технологии производства

продуктов переработки, или путем проведения таможенного контроля во время совершения операций по

переработке на таможенной территории Союза.

(статья 167 Таможенного кодекса ЕАЭС)

16.

Идентификация!!!!!Для идентификации иностранных товаров в продуктах их

переработки декларантом могут быть предоставлены в

таможенный орган, осуществляющий контроль за

использованием таможенной процедуры переработки на

таможенной территории, документы производственного,

бухгалтерского и налогового учета при условии, что в

них содержатся сведения об использовании иностранных

товаров, помещенных под таможенную процедуру

переработки

на

таможенной

территории,

в

технологическом процессе совершения операций по

изготовлению продуктов переработки.

(пункт 4 статьи 124 289-ФЗ)

17.

Каждому, даже самому казалось бы незначительному, этапутехнологического процесса производства Вашего готового продукта, от

ввоза сырья до вывоза готового изделия, соответствует свой собственный

документ бухгалтерского учета.

НА ПЕРВОМ ЭТАПЕ – необходимо выстроить все этапы производственного

процесса

НА ВТОРОМ ЭТАПЕ – согласовать с финансовым блоком Вашего

предприятия, какой документ и какая бухгалтерская проводка соответствует

последовательно каждому этапу производственного процесса

НА ТРЕТЬЕМ ЭТАПЕ – просмотреть и сопоставить как весь массив

документов отражается в Учетной политике Вашего предприятия

НА ЧЕТВЕРТОМ ЭТАПЕ – подготовить справку для таможенных органов об

обеспечении контроля и документальной прослеживаемости.

Что такое

документальная

идентификация и

как обеспечить

прослеживаемость?

18.

ОТХОДЫ!!!!!Отходы, образовавшиеся в результате

операций по переработке на таможенной

территории Союза, подлежат помещению

под

таможенные

процедуры,

предусмотренные настоящим Кодексом, за

исключением случаев, когда указанные

отходы в соответствии с законодательством

государств-членов признаны непригодными

для

их

дальнейшего

коммерческого

использования либо такие отходы в

соответствии

с

законодательством

государств-членов подлежат захоронению,

обезвреживанию,

утилизации

или

уничтожению иным способом.

(статья 170 ТК ЕАЭС)

19.

Порядок признания отходов переработки подлежащимизахоронению носит заявительный характер

ОТХОДЫ!!!!!

В заявлении на переработку товаров обычно указывается,

что дальнейшее коммерческое использование отходов

невозможно, либо вывод о возможном дальнейшем

использовании отходов будет сделан в процессе или по

окончанию производственного цикла, в обоснование этого к

заявлению должны быть приложены документы,

подтверждающие такие сведения.

К документам, подтверждающим, что отходы переработки

являются непригодными для их дальнейшего коммерческого

использования, могут относиться договоры заявителя со

специализированными организациями на захоронение,

утилизацию либо обезвреживание отходов переработки, а

также документы, подтверждающие расходы по оплате таких

операций.

20.

Обеспечение уплаты таможенных пошлин,налогов:

Общие условия обеспечения исполнения обязанности по

уплате таможенных пошлин, налогов.

Исполнение обязанности по уплате таможенных пошлин,

налогов обеспечивается в случаях, предусмотренных

статьями 58, 120 - 122, 143, 177 и 304 ТК ЕАЭС, если иное

не установлено в соответствии с указанными статьями.

Законодательством

государств-членов

могут

устанавливаться иные случаи, когда обеспечивается

исполнение обязанности по уплате таможенных пошлин,

налогов.

(статья 62 Таможенного кодекса ЕАЭС)

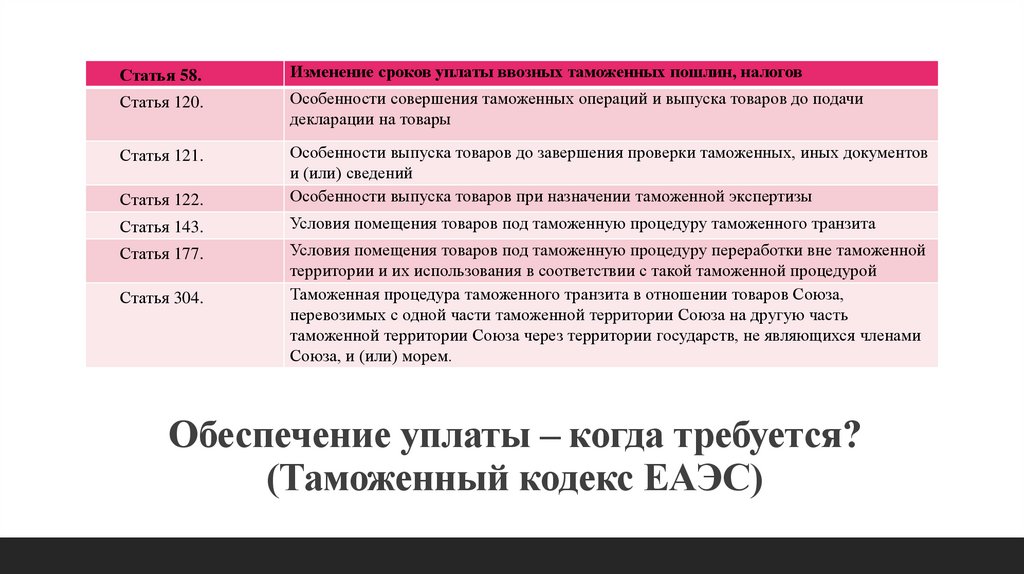

21.

Статья 58.Изменение сроков уплаты ввозных таможенных пошлин, налогов

Статья 120.

Особенности совершения таможенных операций и выпуска товаров до подачи

декларации на товары

Статья 121.

Статья 122.

Особенности выпуска товаров до завершения проверки таможенных, иных документов

и (или) сведений

Особенности выпуска товаров при назначении таможенной экспертизы

Статья 143.

Условия помещения товаров под таможенную процедуру таможенного транзита

Статья 177.

Условия помещения товаров под таможенную процедуру переработки вне таможенной

территории и их использования в соответствии с такой таможенной процедурой

Таможенная процедура таможенного транзита в отношении товаров Союза,

перевозимых с одной части таможенной территории Союза на другую часть

таможенной территории Союза через территории государств, не являющихся членами

Союза, и (или) морем.

Статья 304.

Обеспечение уплаты – когда требуется?

(Таможенный кодекс ЕАЭС)

22.

Лайфхакитаможенного

оформления в

соответствии с

процедурой:

1. ТАК КАК ВЫ ПОДАЕТЕ ТАМОЖЕННУЮ

ДЕКЛАРАЦИЮ НА ТАМОЖЕННЫЙ ПОСТ, КОТОРЫЙ

АПРИОРИ ДО ВАШЕЙ ДЕКЛАРАЦИИ МАЛО

СТАЛКИВАЛСЯ С ПРОЦЕДУРОЙ ПЕРЕРАБОТКИ НА

ТАМОЖЕННОЙ ТЕРРИТОРИИ, РЕКОМЕНДУЮ ДО

НАЧАЛА ТАМОЖЕННОГО ОФОРМЛЕНИЯ, А ЛУЧШЕ

ДО ПРИБЫТИЯ СЫРЬЯ, ЗАПИСАТЬСЯ НА ПРИЕМ К

НАЧАЛЬНИКУ ТАМОЖЕННОГО ОРГАНА, ЧТОБЫ

ЗАРАНЕЕ ПОКАЗАТЬ ЕМУ ПОЛНЫЙ КОМПЛЕКТ

ДОКУМЕНТОВ И ОБЪЯСНИТЬ СУТЬ ВАШИХ

ДЕЙСТВИЙ ПО НЕПОСРЕДСТВЕННОЙ РЕАЛИЗАЦИИ

ПРОЕКТА.

2. ТАК КАК ГРУЗ, ПОМЕЩАЕМЫЙ ПОД

ТАМОЖЕННУЮ ПРОЦЕДУРУ ПЕРЕРАБОТКИ НА

ТАМОЖЕННОЙ ТЕРРИТОРИИ, ОБЯЗАТЕЛЬНО,

ПРАКТИЧЕСКИ СО 100 ПРОЦЕНТНОЙ

ВЕРОЯТНОСТЬЮ, БУДЕТ ПОДВЕРГНУТ ПРОЦЕДУРЕ

ДОСМОТРА, НЕОБХОДИМО ЗАРАНЕЕ ВЫДВИНУТЬ

ТРЕБОВАНИЯ К ПОСТАВЩИКУ О ТОМ, ЧТО ВО –

ПЕРВЫХ ФАКТИЧЕСКОЕ КОЛИЧЕСТВО ТОВАРОВ,

ДОЛЖНО ТОЧНО СООТВЕТСТВОВАТЬ

ЗАЯВЛЕННОМУ В ДОКУМЕНТАХ, ВО – ВТОРЫХ,

ТОВАРЫ ОБЯЗАТЕЛЬНО ДОЛЖНЫ БЫТЬ

ПРАВИЛЬНО МАРКИРОВАНЫ.

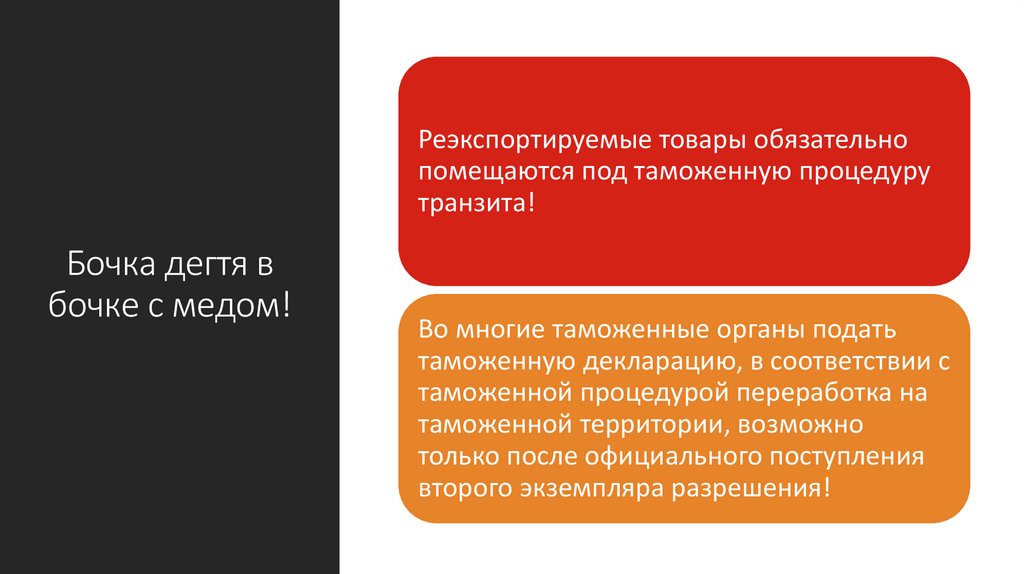

23.

Реэкспортируемые товары обязательнопомещаются под таможенную процедуру

транзита!

Бочка дегтя в

бочке с медом!

Во многие таможенные органы подать

таможенную декларацию, в соответствии с

таможенной процедурой переработка на

таможенной территории, возможно

только после официального поступления

второго экземпляра разрешения!

24.

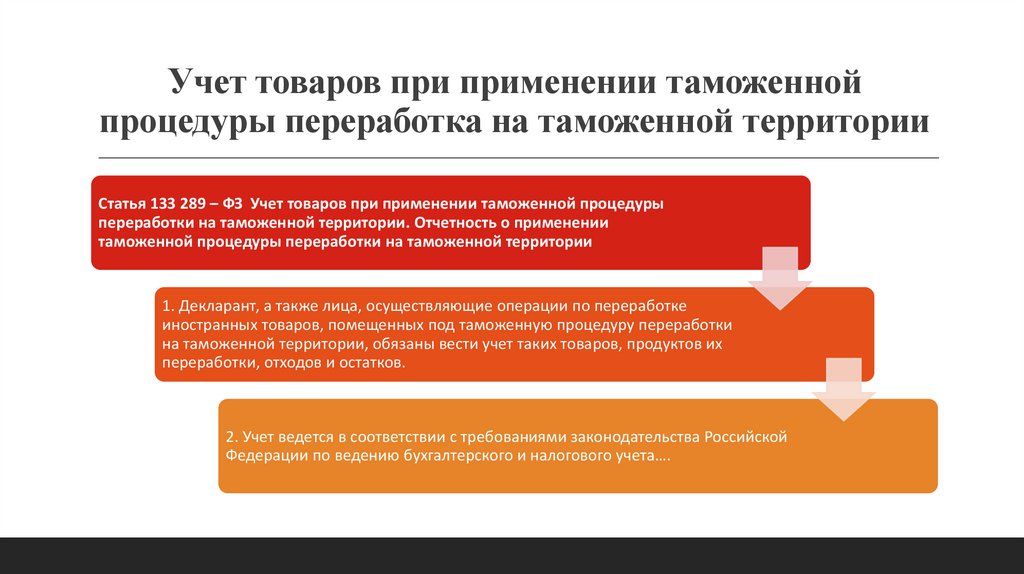

Учет товаров при применении таможеннойпроцедуры переработка на таможенной территории

Статья 133 289 – ФЗ Учет товаров при применении таможенной процедуры

переработки на таможенной территории. Отчетность о применении

таможенной процедуры переработки на таможенной территории

1. Декларант, а также лица, осуществляющие операции по переработке

иностранных товаров, помещенных под таможенную процедуру переработки

на таможенной территории, обязаны вести учет таких товаров, продуктов их

переработки, отходов и остатков.

2. Учет ведется в соответствии с требованиями законодательства Российской

Федерации по ведению бухгалтерского и налогового учета….

25.

Учет товаровпри

применении

таможенной

процедуры

переработка

на

таможенной

территории

Статья 133 289 – ФЗ Учет товаров при применении таможенной процедуры

переработки на таможенной территории. Отчетность о применении таможенной

процедуры переработки на таможенной территории

6. Лицо, получившее разрешение на переработку товаров на таможенной территории, в

течение установленного в разрешении на переработку товаров на таможенной

территории срока переработки товаров не реже одного раза в три календарных месяца с

даты помещения иностранных товаров (первой партии таких товаров) под таможенную

процедуру переработки на таможенной территории до завершения действия этой

таможенной процедуры представляет в таможенный орган, осуществляющий

таможенный контроль за соблюдением условий помещения товаров под таможенную

процедуру переработки на таможенной территории и условий использования товаров в

соответствии с такой таможенной процедурой, отчетность, содержащую сведения о

выполнении условий помещения иностранных товаров под таможенную процедуру

переработки на таможенной территории и их использования в соответствии с такой

таможенной процедурой.

8. Отчетность об окончательной выверке количества продуктов переработки, отходов и

остатков представляется в таможенный орган не позднее тридцати календарных дней

со дня окончания срока действия таможенной процедуры переработки на таможенной

территории.

26.

Отчетность при применении таможенной процедурыпереработка на таможенной территории

Приказ Федеральной таможенной службы от 13 апреля

2011 г. N 778 "Об утверждении форм отчетности,

представляемой в таможенный орган при применении

таможенных процедур переработки на таможенной

территории, для внутреннего потребления и вне

таможенной территории" (с изменениями и

дополнениями).

27.

Нет ничегоневозможного!

«Секрет того, чтобы добиться чего-то, —

начать. Секрет того, чтобы начать,

заключается в том, чтобы разбить

сложное и неподъёмное задание на

маленькие и простые задачки и

приступить к решению первой из них».

Марк Твен

28.

Людмила Теселкина29.

Будьте с нами, чтобы побеждать!© 2019, ООО "Консалтинговое агентство "Just Logistics"

Все права защищены. Ни одна часть этого документа не может быть

воспроизведена или передана каким-либо образом, электронным,

механическим, методом фотокопирования, записи или как-то ещё без

письменного разрешения ООО "Консалтинговое агентство "Just Logistics".