")

Менеджмент

МенеджментПохожие презентации:

")

")

Система управления корпоративными рисками

1. Дисциплина «Корпоративные финансы-2»

ДИСЦИПЛИНА «КОРПОРАТИВНЫЕ ФИНАНСЫ-2»ТЕМА: «СИСТЕМА УПРАВЛЕНИЯ КОРПОРАТИВНЫМИ

РИСКАМИ»

2.

Управление рисками (риск-менеджмент) –непрерывный и цикличный процесс, являющийся

частью управления организацией, направленный

навыявление потенциальных событий, влияющих на

выполнение целей организации, управление

связанными с такими событиями рисками и контроль

за непревышением риск-аппетита организации.

Состоит из следующих элементов:

выявление рисков,

оценка/анализ рисков,

выбор метода воздействия на риск,

воздействие на риск (управление риском),

контроль рисков и методов управления ими,

анализ результатов и корректировка подходов в

управлении рисками.

3. Рис. Общая схема процесса управления риском

Анализ рискаВыявление

Оценка

Воздействие на риск

Снижение

Сохранение

Передача

Контроль результатов

РИС. ОБЩАЯ СХЕМА ПРОЦЕССА УПРАВЛЕНИЯ РИСКОМ

4.

Риск-аппетит –степень совокупного риска, которую

организация в целом считает для себя

приемлемой в процессе создания стоимости,

достижения своих целей, выполнения своей

миссии или реализации стратегического

видения

5. Принципы управления рисками :

ПРИНЦИПЫ УПРАВЛЕНИЯРИСКАМИ :

Принцип соответствия стратегии .

Корпоративное управление рисками функционирует как

часть общей системы поддержки принятия решений

менеджментом в процессе достижения стратегических

целей и нацелено на определение событий и факторов,

влияющих на достижение поставленных задач.

Анализ рисков используется при разработке и

формировании стратегии развития, при этом, последняя

включает в себя определение риск-аппетита компании на

этапе выбора из стратегических альтернатив и при

постановке целей.

Управление рисками происходит таким образом, чтобы они

не превышали готовности компании идти на риск.

6.

Принцип интеграциив управлении всей

совокупностью рисков компании, включая анализ

консолидированного портфеля рисков и системный

подход в отношении множественных рисков.

Принцип адресной ответственности.

За управление каждым риском несет ответственность

конкретный руководитель – таким образом, происходит

делегирование полномочий по управлению рисками в

подразделения, отвечающие за конкретный риск.

Процедуры риск-менеджмента встроены в бизнеспроцессы и документооборот каждого функционального

подразделения и привязаны к местам (бизнеспроцессам), где риски возникают.

7.

Принцип непрерывности и поступательности.Управление рисками представляет собой постоянно

функционирующий цикличный процесс, охватывающий

всю организацию, и осуществляется сотрудниками на всех

уровнях в рамках реализации корпоративной стратегии и

экономических планов компании.

Принцип

экономической

эффективности.

целесообразности

и

КСУР должна соответствовать размерам, организационной

структуре и объему решаемых задач компании.

Использование капитала на мероприятия по управлению

рисками осуществляется рационально при оптимальном

его распределении. Выбор способа воздействия на риск

проводится с учетом оценки эффективности принимаемых

решений – стоимость мероприятий по управлению риском

не должна превышать величины эффекта от мероприятия

(размер снижения уровня риска).

8.

Принципы информированности и коммуникативныхнорм в рамках корпоративного риск-менеджмента.

Решения по управлению рисками основаны на

необходимом объеме достоверной информации.

КСУР

подразумевает

постоянный

интерактивный

информационный

обмен

внутри

организации.

Принимаемые

решения

учитывают

объективные

характеристики внутренней и внешней среды, в которой

компания осуществляет свою деятельность.

Принцип

приоритезации

воздействию на риски.

деятельности

по

Снижение

неблагоприятных

последствий

и/или

вероятности, в первую очередь, производится в

отношении рисков, реализация которых происходит с

наибольшей вероятностью и влечет наибольшие потери

9. Основные методы снижения рисков:

ОСНОВНЫЕ МЕТОДЫ СНИЖЕНИЯРИСКОВ:

получение информации;

распределение риска (ответственный за риск тот,

кто может лучше рассчитать и контролировать

риск);

диверсификация – распределение средств между

различными объектами с целью снижения риска

(концентрическая, горизонтальная, латеральная);

передача (трансферт) риска

(сторона, передающая риск – трансфер, сторона,

принимающая риск – трансфери) – заключение

контракта.

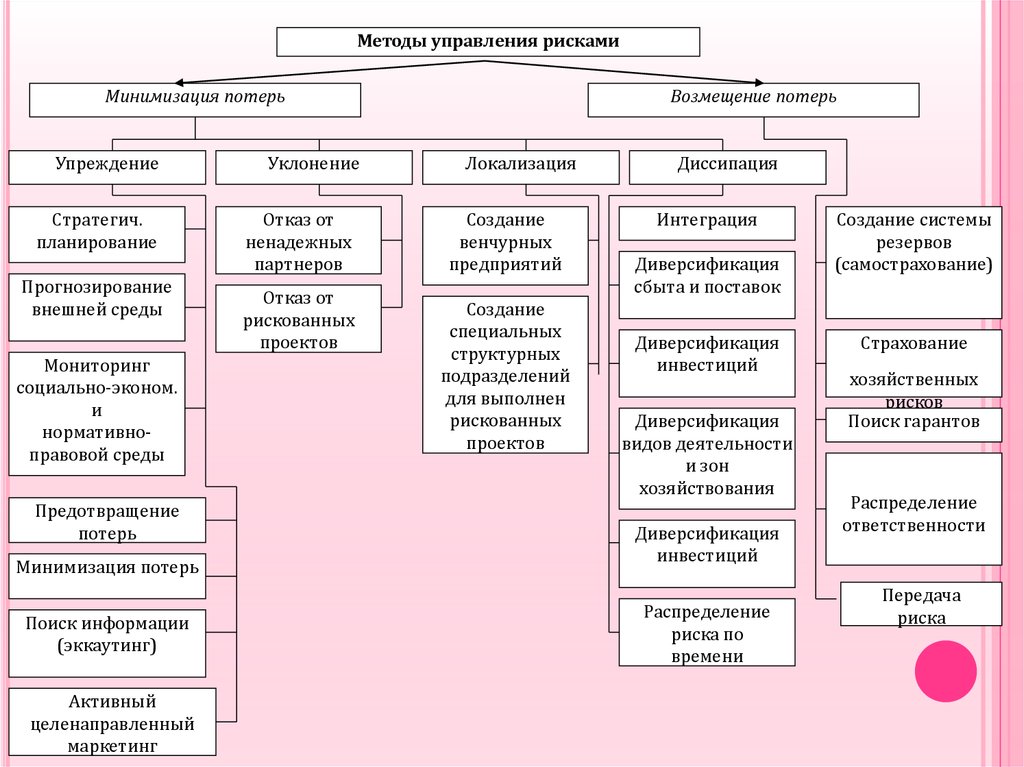

10.

Методы управления рискамиМинимизация потерь

Упреждение

Стратегич.

планирование

Прогнозирование

внешней среды

Мониторинг

социально-эконом.

и

нормативноправовой среды

Предотвращение

потерь

Минимизация потерь

Поиск информации

(эккаутинг)

Активный

целенаправленный

маркетинг

Уклонение

Отказ от

ненадежных

партнеров

Отказ от

рискованных

проектов

Возмещение потерь

Локализация

Создание

венчурных

предприятий

Создание

специальных

структурных

подразделений

для выполнен

рискованных

проектов

Диссипация

Интеграция

Диверсификация

сбыта и поставок

Диверсификация

инвестиций

Диверсификация

видов деятельности

и зон

хозяйствования

Диверсификация

инвестиций

Распределение

риска по

времени

Создание системы

резервов

(самострахование)

Страхование

хозяйственных

рисков

Поиск гарантов

Распределение

ответственности

Передача

риска

11. Рисунок – Методы управления рисками

РИСУНОК – МЕТОДЫ УПРАВЛЕНИЯ РИСКАМИ12.

К основным методам управления рискамипредприятия относятся следующие:

уклонение

локализация

диссипация

компенсация

13.

ПОЧЕМУ НЕОБХОДИМА КОМПЛЕКСНАЯСИСТЕМА УПРАВЛЕНИЯ РИСКАМИ?

Комплексная система управления рисками

обеспечивает:

•Достижение стратегических целей компании

•Повышение уровня корпоративного управления

•Рост инвестиционной привлекательности и стоимости

компании

14. Риск-менеджмент

РИСК-МЕНЕДЖМЕНТ3 направления:

предупреждение и профилактика рисков;

минимизация негативных последствий;

возможность получения дополнительных

доходов.

Цель – обеспечение максимальной эффективности

управления рисками.

15.

1.2.

3.

4.

5.

Правило Парето: всего лишь около 20 % факторов

являются ведущими, так как именно они дают

примерно 80% суммарного эффекта.

Эвристические правила риск-менеджмента:

нельзя рисковать больше, чем это может позволить

собственный капитал;

нельзя рисковать многим ради малого;

положительное решение принимается лишь при

отсутствии сомнения;

при наличии сомнений принимается отрицательное

решение;

нельзя думать, что всегда существует только одно

решение, возможно, что есть и другие варианты.

16.

В основе риск-менеджмента как особогомеханизма

(системы)

управления

хозяйственными

отношениями

заложены:

целенаправленный поиск и организация работы

по снижению степени риска, искусство получения

и увеличения дохода (прибыли) в современной

неопределенной хозяйственной ситуации.

Конечная

цель

риск-менеджмента

соответствует

целевой

функции

предпринимательской деятельности, которая

заключается в получении наибольшей прибыли

при минимальных затратах и оптимальном

(приемлемом для предпринимателя) соотношения

прибыли и риска.

17.

Основные проблемы при внедрении СУРвозникают по причине: